Σε

σημαντική αλλαγή των εκτιμήσεών της για την

πορεία της ευρωπαϊκής οικονομίας προχώρησε

σήμερα η Citigroup, τονίζοντας πως το χειρότερο

σενάριο γίνεται πλέον το βασικό για την περιοχή,

με τη βαθιά ύφεση να χτυπά με βεβαιότητα και με

θόρυβο. Όπως σημειώνει, η πρόσφατη εκτίμησή της

για μια ήπια ύφεση στην Ευρωζώνη έγινε

υπερβολικά αισιόδοξη με τις τιμές του φυσικού

αερίου να έχουν αυξηθεί κατά 30% περαιτέρω και

βασικούς οικονομικούς δείκτες να δείχνουν ότι

έρχεται ύφεση όπως αυτή του 2011/12 ή ακόμα και

του 2008/9. Η δράση πολιτικής μπορεί ακόμα να

αποτρέψει τα χειρότερα, αλλά μια πιο έντονη

ύφεση και παρατεταμένη αδυναμία θα είναι δύσκολο

να αποφευχθούν πλέον.

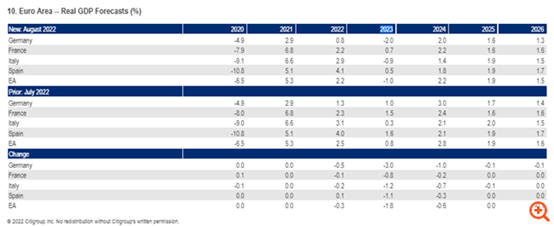

Έτσι, η Citi (την

ανάλυση παρουσιάζει η

Ελευθερία Κούρταλη στο

capital.gr)

μειώνει τις προβλέψεις

της για την ανάπτυξη του

ΑΕΠ για το 2023 σε -1%

για τη ζώνη του ευρώ και

-2% για τη Γερμανία, ενώ

ύφεση 0,9% προβλέπει και

για την Ιταλία. Η

επιστροφή στην

προ-πανδημίας πορεία του

οικονομικού δυναμικού

φαίνεται απίθανη εκτός

εάν ο συντονισμός

νομισματικής-δημοσιονομική

πολιτικής επιφέρει

σημαντική επιτάχυνση των

επενδύσεων, όπως

υπογραμμίζει.

Έρχεται βαθιά ύφεση

Στον απόηχο της

εντεινόμενης σύγκρουσης

μεταξύ της Ρωσίας και

της ΕΕ, αλλά και των

παρατεταμένων επιπτώσεων

της πανδημίας και των

αυστηρότερων οικονομικών

συνθηκών, οι

βασικοί οικονομικοί

δείκτες έχουν σημειώσει

νέα χαμηλά και δείχνουν

πολύ χειρότερο

αποτέλεσμα από μια ήπια

ύφεση.

Την τελευταία μιάμιση

εβδομάδα, σχεδόν όλοι οι

δείκτες της οικονομικής

δραστηριότητας της ζώνης

του ευρώ πήραν μια

αποφασιστική τροπή προς

το χειρότερο. Ο

σύνθετος PMI μειώθηκε

στο 49,4, ο δείκτης

οικονομικού κλίματος της

Ευρωπαϊκής Επιτροπής (ESI)

στο 99,0. Και

οι δύο ήταν πολύ πιο

αδύναμοι από τις

προβλέψεις και ξεπέρασαν

τα κρίσιμα επίπεδα (50

και 100, αντίστοιχα) για

πρώτη φορά από τον

Φεβρουάριο του 2021. Και

οι δύο παρέμειναν μακριά

από το έδαφος της ύφεσης,

το οποίο βλέπουμε στο 48

και 95, αντίστοιχα, αλλά

άλλοι βασικοί δείκτες

δείχνουν ότι αυτό είναι

απίθανο να διαρκέσει.

Τον Ιούλιο, ο

δείκτης Ifo της

Γερμανίας,

ένας καλός δείκτης για

τις επενδύσεις, έφτασε

στο κατώτατο σημείο της

κρίσης του 2008/9. Ο

ρυθμός αύξησης της

περιορισμένης προσφοράς

χρήματος Μ1 (μετρητά και

καταθέσεις μίας ημέρας

νοικοκυριών και μη

χρηματοπιστωτικών

επιχειρήσεων),

προσαρμοσμένος για τον

πληθωρισμό, υποχώρησε

κάτω από -1% σε ετήσια

βάση τον Ιούνιο. Την

τελευταία φορά που

συνέβη αυτό το 2008, το

ΑΕΠ της ζώνης του ευρώ

μειώθηκε με ρυθμό 1%

ετησίως τρία τρίμηνα

αργότερα.

Υπάρχουν πολλοί

αντίθετοι άνεμοι για την

οικονομία που έχουν

παγκόσμιο χαρακτήρα,

επισημαίνει η Citi.

Αυτοί περιλαμβάνουν τις

επιπτώσεις της πανδημίας,

όπως οι συνεχιζόμενες

διακοπές της

εφοδιαστικής αλυσίδας ή

η σημαντική αλλαγή της

ζήτησης των καταναλωτών.

Η παγκόσμια σύσφιξη των

χρηματοοικονομικών

συνθηκών που οφείλεται

στις προσδοκίες για

αυξήσεις των επιτοκίων

της κεντρικής τράπεζας

παίζουν επίσης ρόλο.

Αλλά η

γεωγραφική κατανομή του

σοκ δείχνει ξεκάθαρα ότι

το σοκ προέρχεται από τη

βορειοανατολική Ευρώπη. Αυτό

υποδηλώνει ότι η

κύρια κινητήρια δύναμη

της ευρωπαϊκής

αναπτυξιακής αδυναμίας

είναι τελικά η σύγκρουση

με τη Ρωσία. Έχει

προκαλέσει μια απότομη

αύξηση του ενεργειακού

κόστους, έχει αυξήσει

την αβεβαιότητα, έχει

προκαλέσει νέες

διαταραχές του

εφοδιασμού και έχει

μειώσει το εμπόριο.

Ειδικά οι δύο πρώτοι

αντίθετοι άνεμοι

ξεπερνούν πλέον

σημαντικά τις προσδοκίες

που είχε η Citi αμέσως

μετά την εισβολή στην

Ουκρανία στα τέλη

Φεβρουαρίου. Έτσι, η

αποφυγή της ύφεσης δεν

είναι πλέον το κύριο

σενάριο.

Ιδιαίτερα εντυπωσιακή

παραμένει η βουτιά της

καταναλωτικής

εμπιστοσύνης σε νέα

ιστορικά χαμηλά τον

Ιούλιο, τονίζει

η αμερικάνικη τράπεζα.

Αν και η επιχειρηματική

εμπιστοσύνη αρχίζει να

ακολουθεί την

εμπιστοσύνη των

καταναλωτών, το χάσμα

μεταξύ των δύο παραμένει

ιστορικά υψηλό. "Ανησυχούμε

ιδιαίτερα από τα

στοιχεία της γερμανικής

έρευνας της GfK αυτή

την εβδομάδα ότι τα

νοικοκυριά ενδέχεται να

αυξάνουν την αποταμίευση.

Η έρευνα τείνει να

συσχετίζεται καλά με το

πραγματικό ποσοστό

αποταμίευσης των

νοικοκυριών της

Γερμανίας και επί του

παρόντος δείχνει μια

ανάκαμψη της

αποταμίευσης από περίπου

12% του διαθέσιμου

εισοδήματος σχεδόν στα

επίπεδα της πανδημίας

του 20%, όπως

επισημαίνει. Αυτή

τη φορά, είναι

εθελοντική και όχι

αναγκαστική αποταμίευση,

γεγονός που καθιστά

λιγότερο πιθανό ότι θα

δαπανηθεί βραχυπρόθεσμα. Θα

μπορούσε να σημαίνει ότι

τα νοικοκυριά

ανταποκρίνονται στις

αυξανόμενες τιμές

αποταμιεύοντας

περισσότερα για τη

συνταξιοδότησή τους. Η

προληπτική εξοικονόμηση

σε μια ύφεση και οι

φόβοι για την ασφάλεια

της εργασίας μπορεί

επίσης να παίξουν ρόλο.

"Τα στοιχεία είναι

επομένως συντριπτικά ότι

η Ευρώπη οδεύει προς

ύφεση, και όχι απλώς μια

ήπια ύφεση",

προειδοποιεί η Citi.

Η κρίση του φυσικού

αερίου

Η απότομη μείωση των

προμηθειών ρωσικού

φυσικού αερίου έχει

αυξήσει τις τιμές και

την αβεβαιότητα. Οι

υποχρεωτικές μειώσεις

στην κατανάλωση φυσικού

αερίου στη Γερμανία σε

συνδυασμό με το σχέδιο

αλληλεγγύης της ΕΕ θα

ήταν δαπανηρά όσον αφορά

την παραγωγή, αλλά θα

ανατρέψουν τον έλεγχο

και θα βελτιώσουν

αναμφισβήτητα την

τρέχουσα πορεία της

μέγιστης αβεβαιότητας.

Δυστυχώς όμως, το σχέδιο

αλληλεγγύης της ΕΕ για

το φυσικό αέριο δεν είχε

τον επιθυμητό πτωτικό

αντίκτυπο στις τιμές (οι

τιμές TTF αυξήθηκαν κατά

30% πάνω από 200 ευρώ

ανά MWh μεταξύ 20

Ιουλίου και 27 Ιουλίου).

Σε αυτή την τιμή, το

κόστος της κατανάλωσης

φυσικού αερίου της

Γερμανίας το 2021 θα

ήταν σχεδόν 200 δισ.

ευρώ (λίγο κάτω από το

6% του ΑΕΠ), σε σύγκριση

με μόλις 10 δισ. ευρώ

(0,3% του ΑΕΠ) το 2019.

Για την ΕΕ συνολικά, το

κόστος θα αυξηθεί από

0,4% του ΑΕΠ σε σχεδόν

7% του ΑΕΠ, για την

Ιταλία από 0,4% του ΑΕΠ

σε 9% του ΑΕΠ. Τα

μακροπρόθεσμα συμβόλαια

παράδοσης, οι μειώσεις

κατανάλωσης περίπου 10%

ήδη φέτος καθώς και η

δυνατότητα μετακύλισης

μέρους της αύξησης του

κόστους μέσω των τιμών

εξαγωγών μειώνουν κάπως

τον αντίκτυπο, αλλά η

μεταβολή του εμπορικού

ισοζυγίου της Γερμανίας

από 212 δισ. ευρώ το

2019 σε πιθανώς περίπου

30 δισ. ευρώ φέτος, μια

διακύμανση 5% του ΑΕΠ,

υποδηλώνει ότι η

προστασία δεν είναι

μεγάλη.

Το χειρότερο σενάριο

έγινε το βασικό

Η ήπια ύφεση ή το τέλος

της σύγκρουσης με τη

Ρωσία φαίνονται πλέον

απίθανα. Το πιο πιθανό

σενάριο τώρα είναι αυτό

το οποίο η Citi είχε

τοποθετήσει πρόσφατα ως

το χειρότερο - είτε μια

κάπως ελεγχόμενη βαθιά

ύφεση είτε περαιτέρω

διχοτόμηση της ΕΕ που θα

άφηνε στη Ρωσία τον

έλεγχο της κρίσης, τις

τιμές και την

αβεβαιότητα σε υψηλά

επίπεδα και την

οικονομία ενδεχομένως σε

μια πολύ βαθιά ύφεση.

Εάν προσπαθήσει να

αντικαταστήσει το ρωσικό

φυσικό αέριο και να

μειώσει την κατανάλωση

και η Ρωσία μειώσει την

προσφορά σε πολύ χαμηλά

επίπεδα, η Ευρώπη

πιθανότατα δεν θα φτάσει

σε επίπεδα αποθήκευσης

90% μέχρι το φθινόπωρο. Όταν

η κατανάλωση αυξηθεί

εποχιακά τον Οκτώβριο

και τον Νοέμβριο, θα

μπορούσε να είναι πολύ

αργά για ήπια δελτία

ενέργειας, αφήνοντας την

Ευρώπη εξαρτημένη από

σημαντικές ροές φυσικού

αερίου από τη Ρωσία. Η

σύγκρουση στην Ουκρανία

θα μπορούσε στη συνέχεια

να προκαλέσει περαιτέρω

κλιμάκωση καθώς η Ρωσία

αξιοποιεί αυτή την

έκθεση. Εν αναμονή αυτού,

η εμπιστοσύνη των

επιχειρήσεων και των

καταναλωτών έχει ήδη

σημειώσει βουτιά και

μπορεί να παραμείνει

κοντά σε χαμηλά επίπεδα

ρεκόρ, με τις τιμές του

φυσικού αερίου σε υψηλά

ρεκόρ.

Πάντως όπως επισημαίνει

η Citi, μειώνοντας

άμεσα την κατανάλωση,

συμπεριλαμβανομένου του

υποχρεωτικού δελτίου και

της εφαρμογής του

σχεδίου αλληλεγγύης

μεταξύ των μελών της ΕΕ

που δεν εκτίθενται άμεσα

στο ρωσικό αέριο, οι

αποθήκες φυσικού αερίου

θα μπορούσαν ευκολότερα

να καλυφθούν στο όριο

του 90% μέχρι τον

Οκτώβριο και

να τερματιστεί η

εξάρτηση της Ευρώπης από

το ρωσικό αέριο κατά τη

διάρκεια του χειμώνα. Το

οικονομικό πλήγμα σε

αυτήν την περίπτωση

εξακολουθεί να είναι

1-2% του ΑΕΠ σε

σύγκριση με σενάρια όπου

μπορεί να αποφευχθεί η

μείωση της κατανάλωσης,

δηλαδή η βαθιά ύφεση

είναι αναπόφευκτη. Αλλά

εάν η ΕΕ μειώσει την

κατανάλωση φυσικού

αερίου πριν από

οποιαδήποτε ρωσική

κίνηση για διακοπή του

φυσικού αερίου, η Citi

εκτιμά ότι οι τιμές του

φυσικού αερίου θα

υποχωρήσουν και η

αβεβαιότητα θα

εξασθενήσει. Σε αυτό το

σενάριο, η Ευρώπη και οι

ΗΠΑ θα μπορούσαν πιο

εύκολα να επιβάλουν

ανώτατο όριο τιμής και

στο ρωσικό φυσικό αέριο,

όπως φέρεται να έχει

προγραμματιστεί για τον

Δεκέμβριο, ή να

επιβάλουν δασμούς στις

εισαγωγές φυσικού αερίου

από τη Ρωσία.

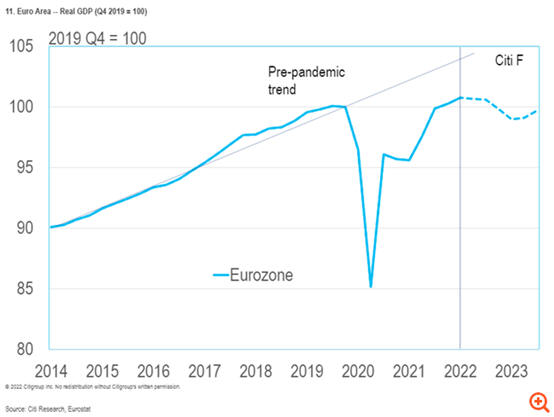

"Η επιστροφή της πορείας

του ΑΕΠ στα επίπεδα πριν

από την πανδημία

φαίνεται πλέον απίθανή

εκτός εάν η συντονισμένη

νομισματική και

δημοσιονομική πολιτική

απελευθερώσουν μια πολύ

μεγάλη αύξηση των

επενδύσεων. Δεδομένης

της εστίασης της ΕΚΤ

στον πληθωρισμό, της

εστίασης της Γερμανίας

στη δημοσιονομική

πειθαρχία και των

περιορισμών της αύξησης

του κόστους δανεισμού

στην περιφέρεια, δεν θα…

βάζαμε τα λεφτά μας σε

μία τέτοια εξέλιξη",

καταλήγει η Citi.