Με τίτλο «Επιβράδυνση; Όχι

εδώ!», η βρετανική HSBC εκθειάζει

τις ισχυρές οικονομικές επιδόσεις της Ελλάδας.

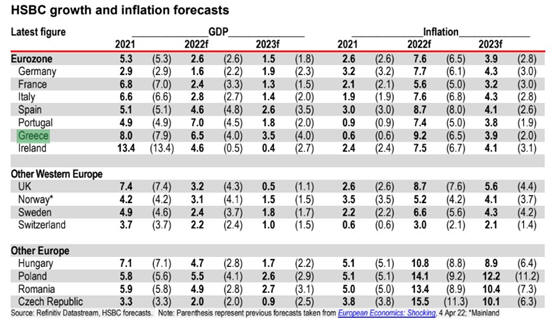

Συνολικά, η τράπεζα αυξάνει την πρόβλεψή της για

το ΑΕΠ σε 6,5% φέτος

από 4% και υποβαθμίζει κατά 0,5%, σε 3,5%, το

2023.

«Αναμένουμε

ότι οι ξένοι τουρίστες

θα φτάσουν πάνω από το 80% των

προ της πανδημίας

επιπέδων φέτος, γεγονός

που θα πρέπει να δώσει

πρόσθετη ώθηση στην

ανάπτυξη, της τάξης του 2%-3% στο

ΑΕΠ, χωρίς να

συνυπολογίζονται οι

εγχώριες δευτερογενείς

επιδράσεις», εξηγεί η

HSBC.

«Επίσης,

χάρη στην ανοδική

αναθεώρηση του τέταρτου

τριμήνου που ανέβασε την

ανάπτυξη του περασμένου

έτους στο 8%,

το ΑΕΠ είναι τώρα 3% υψηλότερο

απ' ό,τι πριν από την

πανδημία, αξιοσημείωτο

επίτευγμα δεδομένης της

περιορισμένης συμβολής

του τουριστικού τομέα

που το 2019

αντιπροσώπευε το 10% του

ΑΕΠ», εξηγεί η HSBC στην

έκθεση της την οποία

παρουσιάζει ο Γιώργος

Σαββάκης στο

euro2day.gr.

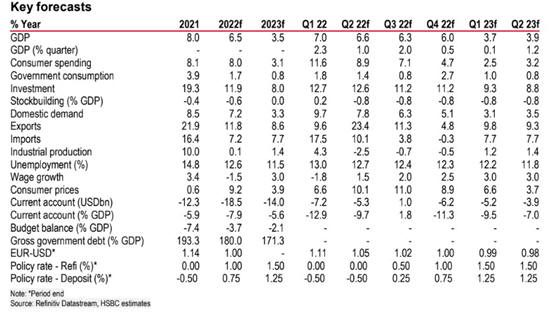

Οι επενδύσεις αυξήθηκαν

επίσης κατά 3,7% το

πρώτο τρίμηνο και είναι

τώρα 30% πάνω

από τα προ πανδημίας

επίπεδα, ωστόσο η Ελλάδα

εξακολουθεί να έχει

μεγάλο επενδυτικό κενό,

καθώς οι επενδύσεις

είναι κατά 20% χαμηλότερες

απ' ό,τι το 2009. «Παρά

την περιορισμένη συμβολή

του τουρισμού, οι

εξαγωγές είναι 5% υψηλότερες

απ' ό,τι πριν από την

πανδημία. Η ισχύς του

τομέα υπηρεσιών βοήθησε

στην αντιστάθμιση της

αδυναμίας στη μεταποίηση

(η παραγωγή μειώθηκε

κατά 2,6% σε

τριμηνιαία βάση το πρώτο

τρίμηνο).

Τουρισμός και κατασκευές

δίνουν πρόσθετη ώθηση

στην ανάπτυξη

Ο

τουρισμός αναμένεται να

δώσει πρόσθετη ώθηση

στην ανάπτυξη, ιδίως το

δεύτερο και τρίτο

τρίμηνο. Τον Μάιο, η

τουριστική κίνηση στα

ελληνικά περιφερειακά

αεροδρόμια ανήλθε στα 3

εκατομμύρια,

περισσότερο από έξι

φορές πάνω από πέρυσι

και πολύ κοντά στα

επίπεδα του 2019. Τους

πρώτους πέντε μήνες του

2022, η κίνηση στα

περιφερειακά αεροδρόμια

και στον Διεθνή

Αερολιμένα Αθηνών ήταν

μειωμένη μόνο κατά

περίπου 10% σε

σχέση με την ίδια

περίοδο του 2019.

Ο

κατασκευαστικός τομέας

θα πρέπει επίσης να

συμβάλει σημαντικά στην

ανάπτυξη, καθώς οι οικοδομικέςάδειες αυξήθηκαν

σχεδόν 30% πέρυσι, σε

υψηλό 11

ετών,

και τα οικιστικά ακίνητα

και οι τιμές των

κατοικιών αυξήθηκαν κατά 8,6% σε

ετήσια βάση το πρώτο

τρίμηνο.

Η πιστωτική ανάπτυξη

βρίσκεται σταθερά σε

επεκτατικό έδαφος, μετά

χρόνια συρρίκνωσης. Ο

τρόπος με τον οποίο η

κυβέρνηση σκοπεύει να

χρησιμοποιήσει τα δάνεια

του Ταμείου

Ανάκαμψης,

αναθέτοντας σε ιδιωτικές

επιχειρήσεις με βάση ένα

ποσοστό 20% ίδιας

συμμετοχής, 30% από

τις τράπεζες και το

υπόλοιπο από τα κεφάλαια

του Ταμείου, αναμένεται

να στηρίξει περαιτέρω

τις πιστώσεις και τις

επενδύσεις.

Ο πληθωρισμός θα

επιδράσει αρνητικά στην

κατανάλωση

«Εν

τω μεταξύ, παρά τη

συμπίεση του πραγματικού

εισοδήματος αφού ο

πληθωρισμός διαμορφώθηκε

στο 10,5% σε

ετήσια βάση τον Μάιο, η

κατανάλωση ήταν

ανθεκτική και ενισχυμένη

από την ισχύ της αγοράς

εργασίας.

Η κατανάλωση ευνοείται

από το μειούμενο ποσοστό

ανεργίας στο 12,5% τον

Απρίλιο, το χαμηλότερο

από τον Ιούνιο του 2010,

με συνεχιζόμενες

μεταρρυθμίσεις στην

αγορά εργασίας, από τις

γενναίες αυξήσεις μισθών,

αφού η κυβέρνηση αύξησε

τον κατώτατο μισθό κατά

περίπου 10% φέτος,

και την πλεονάζουσα αποταμίευση που

συσσωρεύτηκε κατά τη

διάρκεια της πανδημίας»,

εξηγεί η HSBC.

«Ακόμα

κι έτσι όμως, η

κατανάλωση αναμένεται να

επιβραδυνθεί αργότερα

μέσα στο έτος παρά την

κυβερνητική στήριξη, ενώ

το αυξανόμενο κόστος

ενέργειας και

οι πιθανές ελλείψεις φυσικού

αερίου θα

μπορούσαν επίσης να

επιβαρύνουν την ανάπτυξη»,

καταλήγει η HSBC.

Οι κίνδυνοι για την

Ελλάδα

Η DBRS και

η S&P αναβάθμισαν

πρόσφατα την Ελλάδα μία

βαθμίδα κάτω από την

επενδυτική βαθμίδα (IG).

Η Fitch βρίσκεται

δύο βαθμίδες κάτω από

την IG και με «θετικές»

προοπτικές και θα

επικαιροποιήσει την

αξιολόγησή της στις 8

Ιουλίου.

Στα υπέρ της Ελλάδας

είναι ότι διαθέτει υψηλά

ταμειακά αποθέματα ύψους

38 δισ. ευρώ ή

20% του ΑΕΠ και συνεχή

στήριξη από την ΕΚΤ,

έχοντας παρατείνει το

waiver για τα ελληνικά

ομόλογα ως εγγύηση για

το PEPP και μιλώντας για

ευελιξία στις

επανεπενδύσεις σε

ελληνικούς τίτλους,

γεγονός που θα πρέπει να

διατηρήσει ευνοϊκές τις

συνθήκες χρηματοδότησης.

Η ισχυρή ονομαστική

ανάπτυξη θα συμβάλει

επίσης στην επιβάρυνση

του χρέους της

Ελλάδας σε σταθερή

πτωτική τροχιά.

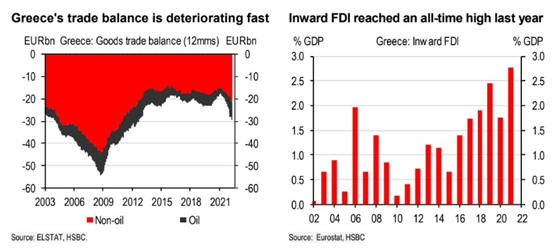

Μια πιθανή πηγή κινδύνου

είναι το διευρυνόμενο έλλειμμα του

ισοζυγίου τρεχουσών

συναλλαγών. Το έλλειμμα

του πρώτου τριμήνου στα 6,4

δισ. ήταν

το χειρότερο από το

2010, όταν η Ελλάδα

εμφάνισε έλλειμμα 10%

του ΑΕΠ για το έτος.

Ωστόσο, αυτό εξακολουθεί

να οφείλεται σχεδόν

αποκλειστικά στις τιμές

της ενέργειας και η

ανάκαμψη του τουρισμού

αναμένεται να βοηθήσει.

Η πλευρά της

χρηματοδότησης φαίνεται

επίσης σταθερή, με τις

άμεσες ξένες

επενδύσεις σε

ιστορικά υψηλό επίπεδο

πέρυσι (2,8% του

ΑΕΠ) σε σχέση με το

μόλις 0,2% το

2010. Παρ' όλα αυτά,

ενισχύεται η ανάγκη η

κυβέρνηση να συνεχίσει

να εφαρμόζει πολιτικές

που στηρίζουν τις

εξαγωγές, αποθαρρύνουν

τις εισαγωγές και

ενισχύουν την εγχώρια

παραγωγή ενέργειας.