|

Είναι

χαρακτηριστικό ότι ο

Γενικός

Δείκτης εκτινάχθηκε 2,58%

υψηλότερα, στις 1.666

μονάδες, με υψηλή αξία

συναλλαγών για μία ακόμη

συνεδρίαση (ανήλθαν στα

261,6 εκατ., με τη

μερίδα του λέοντος και

πάλι στις τραπεζικές

μετοχές). Ο τραπεζικός

δείκτης οδήγησε την

άνοδο, κερδίζοντας

4,22%, για να ανεβεί σε

υψηλό 9 ετών.

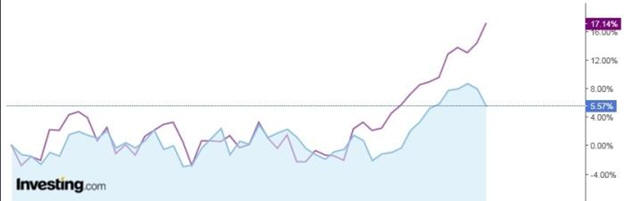

Οι

διαφορές σε σχέση με την

Ευρώπη «φωτίζουν» την

ειδική περίπτωση της

Ελλάδας: χθες, ο Stoxx

600 κέρδισε 0,8%, μια

επίδοση πολύ καλή, αλλά

και πολύ «φτωχή» σε

σχέση με τον Γενικό

Δείκτη του ΧΑ. Σε βάθος

12μήνου (γράφημα) ο

Γενικός Δείκτης (κόκκινη

γραμμή) κερδίζει

περισσότερο από 17%

έναντι 5,6% για

τον Stoxx 600 και η

ψαλίδα ανάμεσα στους δύο

δείκτες ανοίγει συνεχώς

από το τέλος του 2024.

Γενικός

Δείκτης vs Stoxx 600

(μπλε γραμμή)

Οι εισροές

ξένων κεφαλαίων είναι

μεγάλες. Είναι

χαρακτηριστικό ότι τον

Ιανουάριο καταγράφηκαν

εισροές 132

εκατ. ευρώ και

συνεχίζονται τον Μάρτιο,

με ιδιαίτερη έμφαση στις

τραπεζικές μετοχές. Η

μέση ημερήσια αξία

συναλλαγών του

Φεβρουαρίου ανέβηκε στα

171,5 εκατ. ευρώ και η

αύξηση των συναλλαγών

συνεχίζεται με ένταση

τον Μάρτιο, με μέσο

ημερήσιο τζίρο πάνω από

200 εκατ. ευρώ και με

τις μετοχές των τραπεζών

να υποδέχονται τα

περισσότερα κεφάλαια.

Από

τεχνική άποψη, η χθεσινή

διάσπαση από τον Γενικό

Δείκτη του ορίου

αντίστασης των 1.650

μονάδων, με

ορμή και μεγάλο τζίρο,

αποτελεί μια ιδιαίτερα

θετική ένδειξη, που έχει

εκπλήξει αρκετούς

αναλυτές, καθώς το

κυρίαρχο σενάριο για

αυτή την εβδομάδα ήταν

ότι η αγορά θα έμπαινε

σε φάση συσσώρευσης, λόγω

ρευστοποιήσεων

βραχυχρόνιων κερδών. Ως

τώρα, όμως, η παρουσία

των πωλητών παραμένει

υποτονική και οι

αγοραστές κρατούν τα

ηνία της αγοράς.

Το

μακροοικονομικό στοίχημα

Η

προτίμηση των ξένων

επενδυτών για τα

ελληνικά assets

(μετοχές, αλλά και

ομόλογα) βασίζεται σε

ένα μακροοικονομικό

στοίχημα. Όπως

τονίζουν αναλυτές, η

Ελλάδα ξεχωρίζει στην

Ευρώπη της μέτριας

ανάπτυξης με ρυθμούς

αύξησης του ΑΕΠ που

προβλέπεται να

ξεπεράσουν το 2% φέτος

και το 2026. Παράλληλα,

την ώρα που ακόμη και

μεγάλες οικονομίες της

ευρωζώνης αντιμετωπίζουν

σοβαρές δημοσιονομικές

δυσκολίες (Γαλλία,

Ιταλία), η Ελλάδα

επιτυγχάνει μεγάλα

πρωτογενή πλεονάσματα,

ενώ το 2024 σημειώθηκε

«αθόρυβα» ένα ρεκόρ,

καθώς το δημόσιο χρέος

μειώθηκε κατά 6 δισ.

ευρώ.

Κατ'

εξοχήν ωφελημένες από

αυτό το ευνοϊκό

μακροοικονομικό

περιβάλλον, για το οποίο

την Παρασκευή αναμένεται

να δώσει τη δική της

πιστοποίηση και η

Moody's θα είναι οι τράπεζες, κάτι

που εξηγεί και τις

μεγάλες εισροές. Ωστόσο,

ψήφο εμπιστοσύνης στην

Ελλάδα δίνουν και οι πιο

αυστηροί κριτές, δηλαδή

οι επενδυτές της αγοράς

ομολόγων.

Παρότι

οι αποδόσεις των

ελληνικών τίτλων έχουν

αυξηθεί το τελευταίο

διάστημα, ακολουθώντας

την ευρωπαϊκή τάση, το spread στη

10ετία από τους

γερμανικούς τίτλους

μειώνεται και έχει

υποχωρήσει στις 78

μονάδες βάσης (το

spread της Ιταλίας έχει

ξεφύγει στις 110 μ.β.),

με πολλούς αναλυτές να

εκτιμούν ότι θα

υποχωρήσει ακόμη και

στις 60 μ.β. μέσα στο

2025. Αυτό αποτελεί μια

ασφαλή ένδειξη ότι η

Ελλάδα δεν

αντιμετωπίζεται πλέον

σαν «αδύναμος κρίκος»

της ευρωζώνης, αλλά τα

ελληνικά ομόλογα

αρχίζουν να έχουν

συμπεριφορά... ασφαλούς

καταφυγίου.

Είναι

χαρακτηριστικό ότι στο

όχι καλό κλίμα για τις

ευρωπαϊκές αγορές, η

ζήτηση τίτλων από διεθνή

επενδυτικά κεφάλαια

είναι τέτοια, που

επιτρέπει στον ΟΔΔΗΧ να βγει σήμερα

στην αγορά για να κάνει ασκήσεις...

επιμήκυνσης του χρέους. Θα

ανοίξει πάλι τις παλιές

εκδόσεις 15ετών και

30ετών ομολόγων (λήξεις

2038 και 2054) και,

παράλληλα, θα προχωρήσει

σε επαναγορά δύο

εκδόσεων ομολόγων που

λήγουν το 2026,

προσφέροντας έως 4,5

δισ. και 2,5 δισ. για

καθεμιά από αυτές τις

εκδόσεις.

Σύμφωνα

με πληροφορίες, αυτές οι

κινήσεις αντανακλούν

την ισχυρή

ζήτηση που

εκδηλώθηκε την περασμένη

εβδομάδα από τις ξένες

τράπεζες, που θεωρούν

«τελειωμένη υπόθεση» την

αναβάθμιση από τη

Moody's αυτή την

Παρασκευή.

Εκπλήσσουν ευχάριστα οι

τράπεζες

Όσον

αφορά το εντυπωσιακό

ράλι των τραπεζικών

μετοχών, με τον κλαδικό

δείκτη να κερδίζει πάνω

από 25% από την αρχή του

έτους, αναλυτές

επισημαίνουν ότι οι

μετοχές παραμένουν φθηνές

για τα ευρωπαϊκά

δεδομένα, ενώ

υπάρχουν παράγοντες που

μπορεί οδηγήσουν σε νέες

ευχάριστες εκπλήξεις,

στα οικονομικά μεγέθη

και τις διανομές στους

μετόχους.

Τα

ευρωπαϊκά επιτόκια, που

παίζουν καθοριστικό ρόλο

στη διαμόρφωση της

κερδοφορίας των

ελληνικών τραπεζών, λόγω

της μεγάλης συμμετοχής

των εσόδων από τόκους

στα συνολικά έσοδα,

φαίνεται ότι θα

μειωθούν λιγότερο φέτος

από όσο έχουν υπολογίσει

οι τραπεζικές διοικήσεις

στα business plans. Ήδη

η Κριστίν

Λαγκάρντ άφησε

ανοικτό το ενδεχόμενο να

«παγώσουν» οι μειώσεις

επιτοκίων ακόμη και από

την επόμενη συνεδρίαση

του συμβουλίου της ΕΚΤ.

Παράλληλα, οι τράπεζες,

διαθέτοντας μεγάλα

πλεονάσματα κεφαλαίων,

κινούνται επιθετικά για εξαγορές, εντός

και εκτός Ελλάδας, που

μπορούν να βελτιώσουν τα

οικονομικά τους μεγέθη

περισσότερο από όσο έχει

υπολογισθεί στα

επιχειρησιακά σχέδια. Η Πειραιώς, για

παράδειγμα, ανακοίνωσε ότι

με την εξαγορά της

Εθνικής Ασφαλιστικής θα

ενισχύσει τα επόμενα

χρόνια κατά μία μονάδα

την απόδοση κεφαλαίου.

Το

timing της διόρθωσης

Η

ανοδική κίνηση της

αγοράς δεν θα πρέπει να

οδηγεί στο συμπέρασμα

ότι έχει... ανοσία στο

εξαιρετικά αβέβαιο

διεθνές περιβάλλον, ενώ

μια διορθωτική

κίνηση για

αποφόρτιση και

ρευστοποίηση κερδών δεν

έχει βγει από το

πρόγραμμα και οι

συνεδριάσεις της

επόμενης εβδομάδας θα

έχουν ενδιαφέρον από

αυτή την άποψη,

ιδιαίτερα αν γίνει την

Παρασκευή η αναβάθμιση

και πολλοί επενδυτές

ακολουθήσουν τον κανόνα "buy

the rumor, sell the

fact".

Ωστόσο,

η πολύ θετική

μακροοικονομική εικόνα

της Ελλάδας και η καλή

φόρμα των τραπεζών και

πολλών ακόμη εισηγμένων

αφήνουν αρκετές υποσχέσεις για

τη συνέχεια.

Πηγή:

Business Daily

|