|

Παρόλα

αυτά, δεν υπήρχαν μόνο

αρνητικές εξελίξεις,

καθώς οι ευρωπαϊκές

μετοχές κατέγραψαν

σημαντική υπεραπόδοση,

γεγονός που η

Deutsche

Bank

αποδίδει στη στροφή της

δημοσιονομικής πολιτικής

προς αυξημένες αμυντικές

δαπάνες. Το πρώτο

τρίμηνο του 2025

παρουσίασε τη μεγαλύτερη

διαφορά απόδοσης μεταξύ

του ευρωπαϊκού

STOXX

600 και του

S&P

500 της τελευταίας

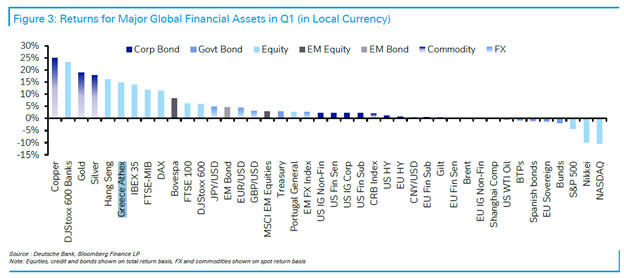

δεκαετίας. Ωστόσο, η

γενική τάση στις αγορές

ήταν επιφυλακτική, με τη

συζήτηση να

επικεντρώνεται ολοένα

και περισσότερο στον

στασιμοπληθωρισμό. Ως

αποτέλεσμα, οι τιμές του

χρυσού κατέγραψαν τη

μεγαλύτερη τριμηνιαία

αύξηση από το 1986.

Ανασκόπηση του πρώτου

τριμήνου

Παρά την

απογοητευτική συνολική

απόδοση, το έτος

ξεκίνησε δυναμικά τον

Ιανουάριο. Κατά τις

πρώτες δύο εβδομάδες του

μήνα, τα οικονομικά

στοιχεία έδειξαν έντονες

πιέσεις ανάπτυξης και

ζήτησης, ιδιαίτερα στις

ΗΠΑ. Ο δείκτης

ISM

υπηρεσιών έφτασε τις

54,0 μονάδες τον

Δεκέμβριο, ξεπερνώντας

τις προβλέψεις, ενώ ο

δείκτης τιμών ανήλθε

στις 64,6 μονάδες, το

υψηλότερο επίπεδο των

τελευταίων δύο ετών.

Παράλληλα, η έκθεση για

την απασχόληση στις ΗΠΑ

κατέγραψε αύξηση κατά

256 χιλιάδες θέσεις

εργασίας εκτός γεωργικού

τομέα, επίδοση που

αργότερα αναθεωρήθηκε

στις 323 χιλιάδες,

καθιστώντας την την

ισχυρότερη από τον

Φεβρουάριο του 2023.

Ωστόσο,

παρά το δυναμικό

ξεκίνημα, προς το τέλος

Ιανουαρίου οι αγορές

παρουσίασαν σημάδια

αβεβαιότητας. Μια

σημαντική εξέλιξη ήταν η

κυκλοφορία του νέου

μοντέλου τεχνητής

νοημοσύνης της

DeepSeek,

που προκάλεσε ερωτήματα

για τη βιωσιμότητα των

υψηλών αποτιμήσεων στον

τεχνολογικό κλάδο των

ΗΠΑ. Η αρχική αντίδραση

της αγοράς εκδηλώθηκε

στις 27 Ιανουαρίου, όταν

ο

NASDAQ

υποχώρησε κατά 3,07%,

ενώ η

Nvidia

σημείωσε πτώση 16,97%.

Αν και η αγορά ανέκαμψε

σύντομα, προκλήθηκαν

αμφιβολίες σχετικά με

την κυριαρχία της

αμερικανικής

τεχνολογίας, η οποία

είχε στηρίξει την

ανοδική πορεία των

χρηματιστηρίων τα

τελευταία δύο χρόνια.

Τον Φεβρουάριο, τα

οικονομικά αποτελέσματα

της

Nvidia

απογοήτευσαν για πρώτη

φορά μετά από δύο

χρόνια, επηρεάζοντας

αρνητικά τους επενδυτές.

Η

επιστροφή του Τραμπ

Ένας

ακόμα καταλύτης

εμφανίστηκε στα τέλη

Ιανουαρίου, όταν η νέα

κυβέρνηση του Ντόναλντ

Τραμπ επέβαλε δασμούς

στις εισαγωγές από τον

Καναδά και το Μεξικό. Οι

αρχικοί δασμοί 25%

προκάλεσαν διόρθωση στις

αγορές στις 3

Φεβρουαρίου, η οποία

όμως αντισταθμίστηκε

γρήγορα. Στις 19

Φεβρουαρίου, ο

S&P

500 έφτασε σε ιστορικό

υψηλό. Παρόλα αυτά, η

συνεχιζόμενη αβεβαιότητα

γύρω από την εμπορική

πολιτική των ΗΠΑ

προκάλεσε έντονες

διακυμάνσεις στις

αγορές.

Στις 4

Μαρτίου, οι δασμοί 25%

σε Καναδά και Μεξικό

τέθηκαν σε πλήρη ισχύ,

ενώ οι πρόσθετοι δασμοί

στις εισαγωγές από την

Κίνα αυξήθηκαν από 10%

σε 20%. Οι εξελίξεις

αυτές πυροδότησαν

ανησυχίες για άνοδο του

πληθωρισμού, ενώ

παράλληλα ενισχύθηκαν οι

φόβοι για οικονομική

ύφεση στις ΗΠΑ.

Ως

αποτέλεσμα, οι αγορές

κινήθηκαν προς

ασφαλέστερα περιουσιακά

στοιχεία. Ο

S&P

500 σημείωσε άνοδο 2,8%

τον Ιανουάριο,

ακολούθησε πτώση 1,3%

τον Φεβρουάριο και

υποχώρησε κατά 5,6% τον

Μάρτιο, καταγράφοντας τη

χειρότερη μηνιαία

επίδοσή του από το 2022.

Συνολικά, το τρίμηνο

έκλεισε με απώλειες

4,3%, τη μεγαλύτερη

τριμηνιαία πτώση από το

τρίτο τρίμηνο του 2017.

Η

δημοσιονομική στροφή

στην Ευρώπη

Την ίδια

περίοδο, στην Ευρώπη

σημειώθηκε μια σημαντική

δημοσιονομική αλλαγή, με

τις χώρες να στρέφονται

προς αυξημένες αμυντικές

δαπάνες. Οι γερμανικές

εκλογές της 23ης

Φεβρουαρίου οδήγησαν σε

κυβερνητική πρόταση για

τροποποίηση του

συνταγματικού φρένου

χρέους, προκειμένου να

ενισχυθούν οι αμυντικές

δαπάνες, παράλληλα με τη

δημιουργία ενός ταμείου

υποδομών ύψους 500 δισ.

ευρώ.

Σε

επίπεδο Ευρωπαϊκής

Ένωσης, η Κομισιόν

εισηγήθηκε την αύξηση

των αμυντικών δαπανών

των κρατών-μελών χωρίς

να ενεργοποιούνται οι

κανόνες περί

ελλειμμάτων. Οι

εξελίξεις αυτές είχαν

άμεσο θετικό αντίκτυπο

στις ευρωπαϊκές αγορές,

οδηγώντας σε

διαφοροποίηση των

αποδόσεων μεταξύ των ΗΠΑ

και της Ευρώπης.

|