|

Χαρακτηριστικό είναι το

γεγονός ότι η απόφαση

του Υπουργείου Εθνικής

Οικονομίας και

Οικονομικών, η οποία

όριζε τις προϋποθέσεις

της φοροαπαλλαγής, δεν

εκδόθηκε στις αρχές του

2024, αλλά υπογράφηκε

στις 20 Δεκεμβρίου και

δημοσιεύθηκε στην

Εφημερίδα της

Κυβερνήσεως στις 27

Δεκεμβρίου, μόλις λίγες

ημέρες πριν τη λήξη του

φορολογικού έτους.

Ποιοι

πρόλαβαν να κερδίσουν

την έκπτωση φόρου

Όσοι

ολοκλήρωσαν τις εργασίες

ανακαίνισης το 2024

είχαν μεν δικαίωμα στην

έκπτωση φόρου, αλλά

μέχρι το τέλος του έτους

δεν ήταν σίγουροι αν

πληρούσαν όλες τις

προϋποθέσεις για να την

εξασφαλίσουν πλήρως.

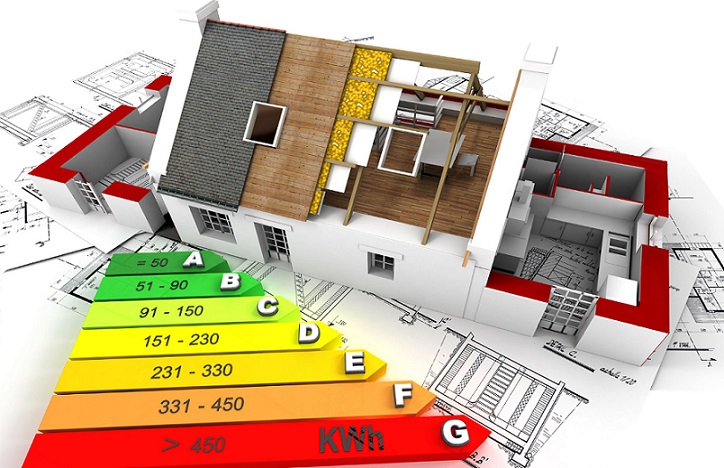

Το μέτρο

είχε θεσπιστεί τον

Δεκέμβριο του 2023 και

προέβλεπε ότι οι δαπάνες

έως 16.000 ευρώ για

ενεργειακή, λειτουργική

και αισθητική αναβάθμιση

ακινήτων θα οδηγούσαν σε

μείωση του φόρου

εισοδήματος για τα

επόμενα πέντε έτη.

Συγκεκριμένα, η συνολική

δαπάνη του 2024

κατανεμόταν ισόποσα στα

έτη 2025-2029,

μειώνοντας αναλόγως τον

φόρο εισοδήματος των

ιδιοκτητών.

Για

παράδειγμα, αν κάποιος

ξόδεψε 20.000 ευρώ σε

ανακαίνιση, η επιλέξιμη

δαπάνη περιοριζόταν στα

16.000 ευρώ και η

φορολογική ελάφρυνση

ανερχόταν σε 3.200 ευρώ

συνολικά, κατανεμημένη

σε πέντε χρόνια.

Αντίστοιχα, για δαπάνη

15.000 ευρώ, η ελάφρυνση

ήταν 3.000 ευρώ,

μειώνοντας τον ετήσιο

φόρο κατά 600 ευρώ.

Για την

έκπτωση υπολογίζονταν

τόσο τα έξοδα εργασιών

όσο και τα κόστη

προμήθειας υλικών, υπό

την προϋπόθεση ότι το

ακίνητο δεν είχε ήδη

ενταχθεί ή δεν επρόκειτο

να ενταχθεί σε πρόγραμμα

αναβάθμισης.

Οι

περιορισμοί της απόφασης

της τελευταίας στιγμής

Η

καθυστερημένη απόφαση

περιλάμβανε και

περιορισμούς που

απέκλεισαν αρκετούς

ιδιοκτήτες ακινήτων από

τη φοροαπαλλαγή.

Συγκεκριμένα:

Οι

δαπάνες για την αγορά

αγαθών και υπηρεσιών

μειώνουν τον φόρο

εισοδήματος ισόποσα σε

πέντε έτη, αλλά μόνο

μέχρι το ποσό του

αναλογούντος φόρου. Αν

το δικαιούμενο ποσό

μείωσης είναι μεγαλύτερο

από τον οφειλόμενο φόρο,

το υπερβάλλον ποσό δεν

επιστρέφεται, δεν

συμψηφίζεται με άλλες

φορολογικές υποχρεώσεις

και δεν μεταφέρεται σε

επόμενο έτος ή σε

σύζυγο/συμβαλλόμενο σε

σύμφωνο συμβίωσης.

Σε

περιπτώσεις

συνιδιοκτησίας, το

ανώτατο όριο

εκπιπτόμενης δαπάνης και

η αντίστοιχη φορολογική

έκπτωση περιορίζονται

αναλογικά με το ποσοστό

κυριότητας κάθε

συνιδιοκτήτη. Για πλήρη

αξιοποίηση της έκπτωσης,

έπρεπε να εκδίδονται

ξεχωριστά παραστατικά

στο όνομα κάθε

συνιδιοκτήτη.

Σε

περίπτωση που το πρόσωπο

που έκανε τη δαπάνη είχε

δικαίωμα επικαρπίας ή

ψιλής κυριότητας, η

επιλέξιμη δαπάνη και η

φορολογική μείωση

προσαρμόζονταν ανάλογα

με την αντικειμενική

αξία του δικαιώματός του

στο ακίνητο. Για τη

μέγιστη δυνατή έκπτωση,

τόσο ο επικαρπωτής όσο

και ο ψιλός κύριος

έπρεπε να έχουν ζητήσει

ξεχωριστή έκδοση των

σχετικών παραστατικών.

Η

αργοπορημένη απόφαση και

οι περιορισμοί που αυτή

επέβαλε προκάλεσαν

σύγχυση και αβεβαιότητα

στους φορολογούμενους,

αφήνοντας πολλούς

ιδιοκτήτες εκτός του

οφέλους που προσδοκούσαν

από την ανακαίνιση των

ακινήτων τους.

|