|

Μυτιληναίος: Fair

Value 40% υψηλότερα …. και αυτό όχι

στο Bull Scenario |

|

|

|

|

| |

|

Βασικοί

Μέτοχοι

|

Μέτοχος |

% Δικ.

Ψήφου Μετοχές |

|

ΜΥΤΙΛΗΝΑΙΟΣ ΕΥΑΓΓΕΛΟΣ |

26,537 |

|

Μυτιληναιος Α.Ε. (ίδιες μετοχές) |

5,127 |

Τιμή

μετοχής: 15,62 ευρώ

Αριθμός Μετοχών:

142.891.161

Κεφαλαιοποίηση:

2.231.959.935 ευρώ

Απόδοση

ytd:

+31,26%

Απόδοση 52

εβδομάδων:

+79,33%

Απόδοση 3

ετών: +82%

Απόδοση 5

ετών:

+157%

Συνολικές

υποχρεώσεις: 2.778.748.000 ευρώ (1,13δις

ευρώ οι δανειακές υποχρεώσεις)

Ίδια

κεφάλαια: 1.479.270.000 ευρώ

Δείκτης

Συνολικών υποχρεώσεων προς ίδια κεφάλαια:

1,88χ

expected

Κέρδη 2021:

140εκ ευρώ

P/E

Ratio:

10,5χ (με

βάσεις τις εκτιμήσεις για την κερδοφορία του 2022)

P/BV

(e2021):

1,51χ

Μερισματική

απόδοση: 2 με

3% η μέση εκτιμώμενη μερισματική

απόδοση των επόμενη 5ετία

|

| |

|

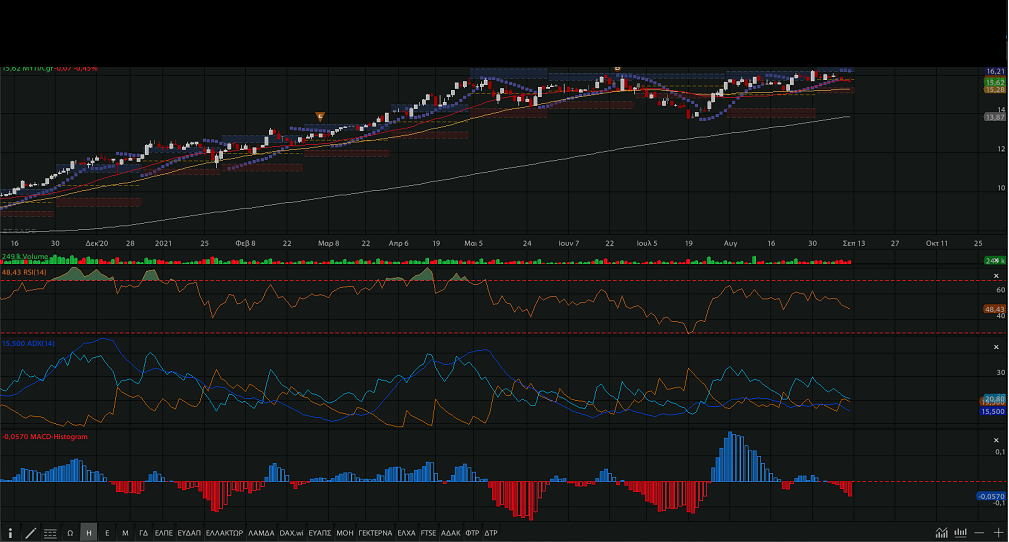

Διάγραμμα |

|

|

| |

| |

| |

Ήταν και παραμένει μια από τις πρώτες μας επιλογές εδώ και

αρκετά χρόνια η Μυτιληναίος, με την πορεία της μετοχής να

μας έχει επιβραβεύσει και με το παραπάνω, με απόδοση 157%

κατά την τελευταία 5ετία….

Ο όμιλος λοιπόν συνεχίζει να διαθέτει ένα άκρως ελκυστικό

συνδυασμό παραμέτρων που τον καθιστά από τις πλέον φθηνές –

ελκυστικές μετοχές του FTSE 25.

Ειδικότερα, η χρηματοοικονομική δομή του ομίλου είναι

απολύτως υγιής, με φυσιολογικούς προς χαμηλούς δείκτες

μόχλευσης, για τα μεγέθη του ομίλου. Ένα καλό cash flow ….

Και όλα αυτά με ένα χαρτοφυλάκια δραστηριοτήτων,

εξασφαλίζοντας απολύτως ικανοποιητικά μεγέθη και παράλληλά

προοπτικές σημαντικής ανάπτυξης και περαιτέρω βελτίωσης των

μεγεθών σε όλες τις γραμμές. Ένα συνδυασμό θα λέγαμε που

ελάχιστες (και αν ….) εισηγμένες του ελληνικού

χρηματιστηρίου διαθέτουνε, σε ένα περιβάλλον παγκόσμιου

φουσκώματος των αποτιμήσεων.

Τώρα όσον αφορά τα αποτελέσματα χρήσεως του ομίλου. Κατά τις

τελευταίες παρουσιάσεις ο επικεφαλής του ομίλου Ε.

Μυτιληναίος είχε πει χαρακτηριστικά πως το 2021 αποτελεί

χρονιά μετάβασης και ταυτόχρονα χρονιά ρεκόρ ενώ το 2022 θα

είναι χρονιά απογείωσης!!, κάνοντας λόγο για διπλασιασμό της

κερδοφορίας το 2022 σε σύγκριση με το 2020!!

Και μπορεί ως φύσιν συντηρητικοί, να θεωρούμε τους στόχους

της πάντα σοβαρής διοίκησης της εισηγμένης, αισιόδοξους.

Ωστόσο θεωρούμε πως στο συντηρητικό σενάριο, κατά τις

χρήσεις 2022, 2023 το αργότερο (σε περίπτωση επιδείνωσης των

δεδομένων στην παγκόσμια οικονομία), θα επιτευχθεί μια

κερδοφορία της τάξης των 250εκ ευρώ, με βάση τα οποία η

εισηγμένη διαπραγματεύεται περίπου 10,5χ φορές τα κέρδη της

(P/E Ratio), ένας από τους πλέον ελκυστικούς δείκτες

αποτίμησης μεταξύ των εισηγμένων του Χ.Α..

Και λαμβάνοντας υπόψη τη σχέση αποτίμησης – κινδύνου

επίτευξης των στόχων, η μετοχή γίνεται ακόμη πιο ελκυστική.

Παράλληλα, η μερισματική απόδοση της εισηγμένης παραμένει σε

σχετικά ελκυστικά επίπεδα και διαμορφώνεται περίπου στο 3%

(η μέση εκτιμώμενη για την επόμενη 5ετία).

Συνοψίζοντας, παραμένουμε θετικοί για την εισηγμένη,

θέτοντας ως fair value τα 21,5 ευρώ (στο 14,4χ το εκτιμώμενο

P/E Ratio), με περιθώρια ανόδου περίπου 40% σε σχέση με τις

τρέχουσες τιμές, με σημαντικές μάλιστα πιθανότητες

μελλοντικής αύξησης της τιμής στόχου συγκριτικά με τους

κινδύνους αρνητικής αναθεώρησης της.

|

|