|

Ελληνικές τράπεζες: >4 δισ. ευρώ ομολογιακές εκδόσεις στο α'

εξάμηνο — και άλλα 2 δισ. έρχονται

Οι τέσσερις συστημικές τράπεζες δείχνουν απρόσκοπτη πρόσβαση

στις διεθνείς αγορές κεφαλαίων — ακόμα και εν μέσω πολέμου

στη Μέση Ανατολή και προεκλογικής περιόδου.

Τα νούμερα

Κατηγορία

|

Ποσό

|

Απόδοση

|

Senior ομόλογα α' εξαμήνου 2026

|

3,05 δισ. ευρώ

|

3,55%

|

Subordinated ομόλογα α' εξαμήνου 2026

|

1,1 δισ. ευρώ

|

5,36%

|

Σύνολο α' εξαμήνου

|

>4 δισ. ευρώ

|

—

|

Πρόγραμμα β' εξαμήνου

|

τουλάχιστον 2 δισ. ευρώ

|

—

|

Σύγκριση αποδόσεων: Senior bonds 3,55% vs 3,1% τέλος 2025 —

αντικατοπτρίζει σχετικά υψηλότερο επιτοκιακό περιβάλλον,

αλλά οι αποδόσεις στη δευτερογενή αγορά συμβαδίζουν πλέον με

τις αντίστοιχες ευρωπαϊκές τράπεζες BBB.

Τελευταίο γεγονός: Fitch αναβαθμίζει

Τράπεζα

|

Νέα αξιολόγηση

|

Προοπτικές

|

Βασικό επιχείρημα

|

Εθνική Τράπεζα

|

BBB (από BBB-)

|

Σταθερές

|

CET1 17,4%, NPE 2,5%, κάλυψη >100%

|

Eurobank

|

BBB (από BBB-)

|

Σταθερές

|

Διαφοροποίηση ΕΛ/ΚΥ/ΒΓ, εξαγορά Eurolife, NPE <3%

|

Τράπεζα Πειραιώς

|

BBB- (επιβεβαίωση)

|

Θετικές

|

Εξαγορά Εθνικής Ασφαλιστικής, NPE στόχος ~4%, CET1

>13%

|

Τι λένε τα τραπεζικά στελέχη

Για την προεκλογική περίοδο: «Απασχολεί περισσότερο την

εγχώρια παρά τις διεθνείς αγορές». Τα spreads δεν έχουν

κουνηθεί από τον Ιανουάριο — η αγορά δεν τιμολογεί καν

σενάριο μη αυτοδυναμίας.

Για τα επιτόκια: Δεν επηρεάζουν το εκδοτικό πρόγραμμα. Οι

αγορές τιμολογούν μία ακόμα αύξηση (πιθανότητα 80-90%) έως

τέλους 2026.

Για το β' εξάμηνο: Το τελικό ποσό εξαρτάται από την

πιστωτική επέκταση — αν ξεπεράσει το 8-9% του business plan,

θα ξεπεραστεί και το εκδοτικό πρόγραμμα.

Το σημείο-κλειδί: ΔΕΘ Σεπτεμβρίου

Οι τράπεζες θα «αφουγκραστούν» τις αγορές και θα

προσαρμόσουν το εκδοτικό πρόγραμμα βάσει των εξαγγελιών από

το βήμα της Διεθνούς Έκθεσης Θεσσαλονίκης. Αυτό σηματοδοτεί

ότι η ΔΕΘ δεν είναι μόνο πολιτικό γεγονός — είναι

επενδυτικός σταθμός για τη στρατηγική χρηματοδότησης του

κλάδου.

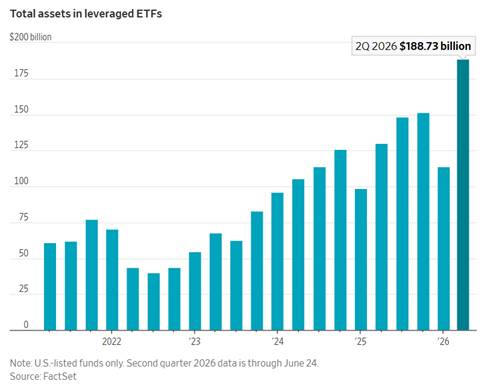

Margin

1,4 τρισ., leveraged

ETFs

220 δισ. και η Νότια Κορέα έδειξε πού μπορεί να οδηγήσει — η

Wall

Street

ανησυχεί για «μόχλευση που κανείς δεν βλέπει πλήρως

Υπάρχουν κίνδυνοι που τους βλέπεις να συσσωρεύονται αργά —

και μετά τους βλέπεις να εκδηλώνονται γρήγορα. Η Wall Street

Journal αναλύει μια δομή κινδύνου που χτίζεται σε

τρία-τέσσερα επίπεδα ταυτόχρονα: margin debt, leveraged

ETFs, options πάνω σε leveraged ETFs — και επενδυτές που

πολλές φορές δεν καταλαβαίνουν πλήρως τι κρατούν στα χέρια

τους.

Τα νούμερα που ανησυχούν

Ο δανεισμός με margin στις ΗΠΑ έφτασε τον Μάιο στο ιστορικό

υψηλό των 1,4 τρισ. δολαρίων — αύξηση 54% σε ετήσια βάση,

σύμφωνα με στοιχεία της Finra. Παράλληλα, τα leveraged ETFs

— αυτά που προσφέρουν διπλάσια ή τριπλάσια ημερήσια απόδοση

— σχεδόν διπλασίασαν τα υπό διαχείριση κεφάλαιά τους μεταξύ

30 Μαρτίου και 3 Ιουνίου, φτάνοντας το ιστορικό υψηλό των

220 δισ. δολαρίων.

Και σύμφωνα με αναλυτές της Barclays, αυτά τα ETFs έχουν

αγοράσει παράγωγα αξίας περίπου 300 δισ. δολαρίων για να

συμβαδίσουν με τις εισροές — δημιουργώντας ένα κρυφό επίπεδο

ζήτησης που ενισχύει τις αποδόσεις στην άνοδο και μπορεί να

επιταχύνει την πτώση.

Η λογική που

τους κάνει δελεαστικούς

Η επενδυτική λογική είναι απλή και κατανοητή — και αυτό

ακριβώς είναι το πρόβλημα. Γιατί να αγοράσεις μετοχές Nvidia

όταν μπορείς να πάρεις 3x έκθεση μέσω ETF; Γιατί να

αγοράσεις το ETF όταν μπορείς να αγοράσεις options πάνω σε

αυτό με margin; Το αποτέλεσμα στην άνοδο είναι εντυπωσιακό:

η Micron Technology ανέβηκε 300% — αλλά το Direxion 3X Bull

Semiconductor ETF ανέβηκε περίπου 700% από τα τέλη Μαρτίου

έως τα τέλη Ιουνίου.

«Βλέπουμε επενδυτές με νοοτροπία λοταρίας να χρησιμοποιούν

margin για να αγοράζουν options πάνω σε ETFs υψηλής

μόχλευσης», είπε ο Mark Hackett της Nationwide. «Τρία ή και

τέσσερα επίπεδα μόχλευσης».

Η Νότια Κορέα: το προειδοποιητικό παράδειγμα

Η πιο συγκεκριμένη προειδοποίηση ήρθε από τη Νότια Κορέα —

αγορά που κυριαρχείται από μετοχές ημιαγωγών και επενδυτές

που χρησιμοποιούν εκτεταμένα μόχλευση. Τα leveraged ETFs σε

Samsung και SK Hynix αντιστοιχούσαν τις τελευταίες εβδομάδες

ακόμα και στο μισό του ημερήσιου όγκου συναλλαγών. Όταν ήρθε

η μεταβλητότητα, ενεργοποιήθηκαν οι αυτόματοι μηχανισμοί

διακοπής συναλλαγών — και η αναταραχή πέρασε στη Wall

Street, χτυπώντας κυρίως τις μετοχές AI.

Ο επικεφαλής της χρηματοπιστωτικής εποπτείας της Νότιας

Κορέας είπε δημόσια ότι μετανιώνει που δεν εμπόδισε την

κυκλοφορία αυτών των προϊόντων. «Περίπου το 92% των κατόχων

τους είναι ιδιώτες επενδυτές».

Το φαινόμενο «η ουρά κουνάει τον σκύλο»

Εδώ βρίσκεται ο πιο ανησυχητικός μηχανισμός. Όταν ένα

leveraged ETF αποκτήσει πολύ μεγάλο μέγεθος, αρχίζει να

επηρεάζει το ίδιο το περιουσιακό στοιχείο που υποτίθεται ότι

απλώς ακολουθεί. Οι market makers αγοράζουν μετοχές για να

αντισταθμίσουν τον κίνδυνο των παραγώγων — ενισχύοντας το

ράλι. Όταν όμως οι μετοχές πέσουν, τα ETFs αναγκάζονται να

μειώσουν την έκθεσή τους — πουλώντας τις ίδιες μετοχές. Αυτό

επιταχύνει την πτώση, που οδηγεί σε νέες πωλήσεις από ETFs,

που επιταχύνει περαιτέρω την πτώση.

Ο Alexander Altmann της Barclays το είπε χαρακτηριστικά:

«Πρόκειται για ένα αρκετά τρομακτικό μέγεθος, αν χρειαστεί

να απομοχλευθεί σε σύντομο χρονικό διάστημα. Χωρίς

αμφιβολία, αποτελεί τον μεγαλύτερο μη διακριτικό παράγοντα

κινδύνου στις αγορές αυτή τη στιγμή».

Το πρώτο σήμα ότι κάτι αλλάζει

Η Charles Schwab αυστηροποίησε τις απαιτήσεις για margin και

θα προχωρά σε υποχρεωτικά margin calls για όσους υπερβαίνουν

τα νέα όρια. Όταν μια από τις μεγαλύτερες χρηματιστηριακές

εταιρείες των ΗΠΑ αρχίζει να βάζει φρένο, η αγορά το

προσέχει.

Στις ΗΠΑ, τα leveraged ETFs παραμένουν ακόμα μικρότερα σε

σχέση με τις υποκείμενες μετοχές — το σύστημα δεν έχει

φτάσει ακόμα στο επίπεδο κινδύνου της Νότιας Κορέας. Αλλά η

κατεύθυνση είναι σαφής. Και όπως είπε ο Dave Nadig του

ETF.com: «Κάθε φορά που υπάρχουν αγοραστές και πωλητές που

ενεργούν ανεξάρτητα από την τιμή και με προβλέψιμο τρόπο,

δημιουργείται πρόβλημα».

Φέσσας: «Σταματήσαμε να αγοράζουμε

Fourlis

— αλλά θα ξαναδούμε στο β' εξάμηνο»

Ο πρόεδρος της Quest Holdings μίλησε με σαφήνεια για τη

στρατηγική του ομίλου: οι αγορές μετοχών Fourlis σταμάτησαν

όταν εξαντλήθηκε το εγκεκριμένο όριο κεφαλαίων — και ο

επόμενος κύκλος αποφάσεων έρχεται στο β' εξάμηνο.

Fourlis: Που βρίσκεται και πού πάει

Η Quest διατηρεί ~12,5% στη Fourlis (από 10,53% επίσημα

γνωστοποιημένο). Οι συζητήσεις για συνέργειες βρίσκονται,

κατά τον Φέσσα, «σε εμβρυακό επίπεδο» — αλλά η κατεύθυνση

είναι σαφής. Δεν φαίνεται να στοχεύει σε εταιρική συγχώνευση

(«δεν χρειάζεται») — αλλά σε βαθύτερη λειτουργική

συνεργασία. Η λογική: η λιανική θέλει scale και ποιότητα

εξυπηρέτησης. Η Quest φέρνει τεχνολογία, logistics,

χρηματοδοτικές λύσεις. Η Fourlis φέρνει δίκτυο και retail

αποτύπωμα.

«Η λιανική είναι εκ των πραγμάτων πιεσμένη. Δεν είναι

δουλειά που φέρνει θεαματικά περιθώρια. Και θέλει scale. Όσο

μεγαλύτερο τόσο καλύτερο» — Φέσσας.

Τι δεν τον ενδιαφέρει

Public, Πλαίσιο — ερωτήθηκε, απάντησε διπλωματικά. Ο

Κωτσόβολος ήταν άλλη περίπτωση — market leader με

διαφορετική αξία. «Αν κάνουμε κάτι νέο, θα πάμε σε προϊόντα

με καλύτερο περιθώριο κέρδους» — η γραμμή είναι σαφής.

Οι άλλες εκκρεμότητες

Θέμα

|

Κατάσταση

|

ACS / GLS

|

Απόφαση τον Οκτώβριο — αν η GLS θα ασκήσει τα

δικαιώματά της

|

Uni Systems

|

Αξιολόγηση — δεν τρέφει σενάρια αγοράς

|

Real estate

|

Επιλεκτικές πωλήσεις για ανακύκλωση κεφαλαίων —

μικρό αποτύπωμα, επιλεκτική στρατηγική

|

Apple και Xiaomi — τα δύο διεθνή σχόλια

Apple: Ανέβασε τιμές ακόμα και σε stock που ήταν ήδη στις

αποθήκες των συνεργατών. «Κατάλαβε ότι πήγε να το παίξει

φθηνή ενώ όλα τα πράγματα ακρίβαιναν». Αποτέλεσμα:

χαμηλότεροι όγκοι, αλλά ενίσχυση premium positioning — πιο

κοντά στους οίκους πολυτελείας παρά στους υπόλοιπους

κατασκευαστές.

Xiaomi EVs στην Ελλάδα: Πρώτη προτεραιότητα η Γερμανία. «Αν

δεν εγκαθιδρυθείς στη Γερμανία, δύσκολα κοιτάς τις άλλες

ευρωπαϊκές χώρες». Ορίζοντας για Ελλάδα: 2028.

Η φιλοσοφία που διαπερνά όλες τις απαντήσεις

«Κρατάμε τις εταιρείες σαν να είναι να τις κρατήσουμε 200

χρόνια. Αλλά αν έχουμε μια καλύτερη ιδέα ή προσέγγιση, τις

κοιτάμε» — Φέσσας. Μακροπρόθεσμος ορίζοντας, αλλά όχι

άκαμπτος. Αυτή είναι η Quest.

«Hilton Θεσσαλονίκη: η ζυθοποιία ΦΙΞ γίνεται τοπόσημο της

νέας εποχής»

Υπάρχουν κτίρια που κρατούν μια πόλη αγκαλιά ακόμα και

αδρανή. Η ζυθοποιία ΦΙΞ στη Θεσσαλονίκη ήταν ένα τέτοιο

κτίριο. Και τώρα, μέσα από το project της Dimand, επιστρέφει

— αυτή τη φορά με υπογραφή Foster + Partners και σήμα

Hilton.

Η Dimand, που έχει αλλάξει την εικόνα της Αθήνας με σειρά

αναπλάσεων, στρέφεται στη Θεσσαλονίκη με ένα από τα πιο

φιλόδοξα mixed-use projects που έχει δει η πόλη. 25

στρέμματα στις πρώην εγκαταστάσεις της ΦΙΞ — χώροι

πολιτισμού, εστίασης, εμπορίου, 96 κατοικίες, και το πρώτο

Hilton στη Θεσσαλονίκη. Hilton που θα λειτουργεί για 25

χρόνια.

Η αρχιτεκτονική επιλογή που λέει πολλά

Foster + Partners — το γραφείο που έχει σχεδιάσει από το

Gherkin του Λονδίνου έως τα Apple Stores παγκοσμίως —

υπογράφει το νέο κτίριο. Αυτή η επιλογή δεν είναι απλώς

αισθητική — είναι δήλωση ότι το project θα έχει διεθνή

ορατότητα. Και η ένταξη του ιστορικού κτιρίου ΦΙΞ στο σχέδιο

δεν είναι νοσταλγία — είναι η έξυπνη αξιοποίηση της

βιομηχανικής κληρονομιάς ως ανταγωνιστικού πλεονεκτήματος.

184 δωμάτια συνολικά: 153 στο νέο κτίριο Foster, 31 μαζί με

το spa και τους συνεδριακούς χώρους στο διατηρητέο ΦΙΞ. Αυτή

η υβριδική λογική — σύγχρονο και ιστορικό να συνυπάρχουν —

είναι αυτό που κάνει τα επιτυχημένα city hotels ανά τον

κόσμο.

Γιατί αυτό σημαίνει κάτι για τη Θεσσαλονίκη

Η Θεσσαλονίκη είχε μέχρι τώρα έντονη έλλειψη international

branded ξενοδοχείων στο επίπεδο αυτό. Η άφιξη Hilton δεν

σηματοδοτεί μόνο 184 δωμάτια — σηματοδοτεί ότι η δεύτερη

μεγαλύτερη πόλη της Ελλάδας μπαίνει στο ραντάρ των διεθνών

επαγγελματικών συνεδρίων, των business travelers, των

τουριστών υψηλής δαπάνης που μέχρι τώρα προτιμούσαν Αθήνα.

Ο CEO της Dimand Δημήτρης Ανδριόπουλος το λέει με σαφήνεια:

πόλος πολιτισμού, τέχνης και φιλοξενίας που προσελκύει

«πολίτες, επισκέπτες και επαγγελματίες». Αυτή η τριπλή

στόχευση — locals, τουρίστες, επιχειρήσεις — είναι η συνταγή

των επιτυχημένων urban mixed-use projects.

Ο αντίκτυπος στις εισηγμένες

Η Dimand είναι εισηγμένη στο Euronext Athens. Το project ΦΙΞ

Θεσσαλονίκης — σε συνδυασμό με το χαρτοφυλάκιο αναπλάσεων

στην Αθήνα — ενισχύει την εικόνα μιας εταιρείας που δεν

κάνει real estate αλλά urban transformation. Αυτή η διαφορά

στη φιλοσοφία αποτιμάται διαφορετικά από τους επενδυτές.

Για τον ελληνικό τουρισμό συνολικά, η άφιξη Hilton στη

Θεσσαλονίκη ενισχύει τη βόρεια Ελλάδα ως προορισμό — και

αυτό έχει ripple effects σε αεροπορικές συνδέσεις,

λιανεμπόριο, εστίαση.

Οι πρώτες εργασίες έχουν ξεκινήσει. Η ανωδομή σε 10 μήνες. Η

Θεσσαλονίκη αποκτά το πρώτο Hilton της. Και ένα βιομηχανικό

κτίριο που κοιμόταν για χρόνια ξυπνά — αυτή τη φορά με

υπογραφή Foster + Partners.

«Το "dumb

money"

δεν είναι πλέον dumb

— και αυτό αλλάζει τους κανόνες»

Για δεκαετίες η Wall Street είχε μια σαφή ιεραρχία: θεσμικοί

επενδυτές πάνω, ιδιώτες κάτω. Τα «έξυπνα χρήματα» αντιμέτωπα

με το «χαζό χρήμα». Τα στοιχεία της Citadel Securities — που

εκτελεί περίπου το 35% όλων των λιανικών εντολών στις ΗΠΑ —

δείχνουν ότι αυτή η ιεραρχία έχει αρχίσει να αναιρείται.

Μάιος-Ιούνιος 2026: ρεκόρ λιανικής δραστηριότητας. Όγκος

συναλλαγών 65% υψηλότερος από τον μέσο όρο του 2025 και

υπερδιπλάσιος από το 2024. Εννέα από τις δέκα πιο «θερμές»

ημέρες στην ιστορία των λιανικών συναλλαγών — μέσα στους δύο

τελευταίους μήνες. Και κορύφωση στις 12 Ιουνίου, ημέρα της

εισαγωγής της SpaceX.

Η συμπεριφορά που αλλάζει τα δεδομένα

Το πιο εντυπωσιακό δεν είναι ο όγκος — είναι το πώς

συμπεριφέρονται οι ιδιώτες επενδυτές στις πτώσεις. Σε

συνεδριάσεις όπου ο S&P 500 έκλεινε με απώλειες, αγόρασαν

3,5 φορές περισσότερες μετοχές από μια κανονική μέρα. Στις

ανοδικές: 1,5 φορά. Αυτό δεν είναι τυχαία συμπεριφορά —

είναι συστηματική στρατηγική «buy the dip» που εκτελείται με

συνέπεια.

Το αποτέλεσμα: οι ιδιώτες λειτουργούν ως «μαξιλάρι» στις

διορθώσεις — δημιουργώντας αγοραστική δύναμη ακριβώς τη

στιγμή που οι επαγγελματίες γίνονται πιο επιφυλακτικοί. Αυτό

αλλάζει τη δυναμική των διορθώσεων: γίνονται μικρότερες και

πιο σύντομες.

Από GameStop σε Nvidia

Η διαφορά από το 2021 είναι ποιοτική, όχι μόνο ποσοτική.

Τότε: meme stocks, GameStop, AMC. Τώρα: ημιαγωγοί, τεχνητή

νοημοσύνη, μεγάλες τεχνολογικές. Μόνο τον Ιούνιο οι ιδιώτες

διακίνησαν 1,9 δισεκατομμύρια δολάρια ημερησίως σε options

ημιαγωγών — έξι φορές πάνω από τον ιστορικό μέσο — με το 75%

να είναι call options, δηλαδή ανοδικά στοιχήματα.

Παράλληλα, τα leveraged ETFs — που πολλαπλασιάζουν τις

ημερήσιες αποδόσεις ενός δείκτη — έχουν φτάσει σε ιστορικά

υψηλά σε assets υπό διαχείριση. Αυτό σημαίνει περισσότερο

ρίσκο ανά επενδυτή — αλλά και μεγαλύτερη δυνητική ζήτηση σε

συνεχιζόμενη άνοδο.

Τα options: 6,8 δισεκατομμύρια δολάρια ημερησίως

Ιούνιος 2026: ιδιώτες διακίνησαν options premiums 6,8

δισεκατομμυρίων δολαρίων ημερησίως — νέο ιστορικό ρεκόρ, 17%

πάνω από το ρεκόρ του Μαΐου, διπλάσιο από τον ιστορικό μέσο

όρο. Αυτό δεν είναι απλώς αυξημένη δραστηριότητα — είναι

διείσδυση των παραγώγων στη λιανική επένδυση σε κλίμακα που

πριν από λίγα χρόνια ήταν αδιανόητη.

Τι σημαίνει για τις αγορές παγκοσμίως — και για την Ελλάδα

Για τις αμερικανικές αγορές, η συστηματική αγοραστική δύναμη

των ιδιωτών αλλάζει τον τρόπο που κινούνται οι δείκτες —

ειδικά στις διορθώσεις. Αυτό επηρεάζει άμεσα το risk

appetite παγκοσμίως.

Για τον Έλληνα επενδυτή, το μάθημα είναι αναλογικό: το ΠΑΠΕΛ

που σχεδιάζει η κυβέρνηση — φορολογικά κίνητρα για

επενδύσεις στο Euronext Athens — έχει ακριβώς αυτό το στόχο.

Να δημιουργήσει μια εγχώρια εκδοχή του φαινομένου που

περιγράφει η Citadel: συστηματική λιανική επένδυση που

λειτουργεί ως μόνιμο υποστρωματικό στρώμα ζήτησης για

ελληνικές μετοχές.

Το ερώτημα που παραμένει

Η Citadel το αφήνει ανοιχτό: «το αν η στρατηγική του

συνεχούς buy the dip θα συνεχίσει να ανταμείβεται σε πιο

δύσκολο περιβάλλον μένει να φανεί». Η ιστορία δείχνει ότι το

«buy the dip» λειτουργεί εξαιρετικά σε bull markets — και

αποτυγχάνει επώδυνα σε bear markets. Το 2008 ή το 2001 οι

αγοραστές «των πτώσεων» χτυπήθηκαν βαριά.

Αλλά όσο η αγορά κινείται ανοδικά, η αυτοεκπληρούμενη

προφητεία συνεχίζεται: οι ιδιώτες αγοράζουν κάθε πτώση, οι

πτώσεις γίνονται μικρότερες, η αγορά ανεβαίνει, περισσότεροι

ιδιώτες εμπιστεύονται τη στρατηγική, κύκλος.

Το «dumb money» είναι πλέον 6,8 δισεκατομμύρια δολάρια

options ημερησίως. Αν εξακολουθεί να είναι «dumb», η Wall

Street έχει ανάγκη από νέες λέξεις.

|