|

«Στεγαστικά δάνεια +105%: η ελληνική τραπεζική επιστρέφει

στο

retail»

Για χρόνια, η ανάκαμψη των ελληνικών τραπεζών στηρίχτηκε

σχεδόν αποκλειστικά στις μεγάλες επιχειρήσεις — τα δάνεια

άνω του 1 εκατομμυρίου ευρώ που αντιπροσωπεύουν το 90% των

εκταμιεύσεων. Το λιανικό τραπεζικό δεν είχε ακόμα ξυπνήσει.

Τα στοιχεία της Τράπεζας της Ελλάδος για το πεντάμηνο 2026

δείχνουν ότι αυτό αρχίζει να αλλάζει.

Οι αριθμοί που δεν αφήνουν αμφιβολίες

Ιανουάριος-Μάιος 2026: νέα δάνεια τακτής λήξης 9,32

δισεκατομμύρια ευρώ — άνοδος 10% ή 831 εκατομμύρια σε ετήσια

βάση. Αλλά η σύνθεση αυτής της αύξησης είναι το ενδιαφέρον:

το 80% της ανόδου προήλθε από στεγαστικά δάνεια.

Στεγαστικά: 1,3 δισεκατομμύρια ευρώ στο πεντάμηνο — άνοδος

105% ή 660 εκατομμύρια σε ετήσια βάση. Αυτός ο αριθμός δεν

εξηγεί ανάκαμψη — εξηγεί επανεκκίνηση από πολύ χαμηλά

επίπεδα. Η στεγαστική πίστη στην Ελλάδα είχε σχεδόν παγώσει

μετά την κρίση. Τώρα ξυπνά.

Καταναλωτικά: +13% στα 832 εκατομμύρια ευρώ. Επιχειρηματικά:

+1,28% στα 7 δισεκατομμύρια — ήπια αύξηση επάνω σε ήδη υψηλή

βάση.

Γιατί τώρα

Τρεις παράγοντες συγκλίνουν: Πρώτον, αποκλιμάκωση επιτοκίων

σε σχέση με τα υψηλά 2023-2024 — ακόμα και με την αύξηση ΕΚΤ

τον Ιούνιο, τα επιτόκια στεγαστικών παραμένουν πολύ

χαμηλότερα από πέρυσι. Δεύτερον, θετικό macro — ανεργία στα

χαμηλά 2008, εισοδήματα που ανεβαίνουν, εμπιστοσύνη

καταναλωτή που βελτιώνεται. Τρίτον και αρκετά σημαντικό, το

ταμείο Ανάκαμψης — οι τράπεζες επιτάχυναν διαδικασίες για να

ολοκληρώσουν δανειοδοτήσεις συνδεδεμένες με το RRF.

Πότε και πώς εμφανίζεται στα αποτελέσματα

Εδώ βρίσκεται η λεπτομέρεια που αξίζει να γνωρίζει ο

επενδυτής: η νέα παραγωγή δανείων επηρεάζει τα αποτελέσματα

σε δύο στάδια. Β' τρίμηνο: θετικά στα έσοδα από προμήθειες —

κάθε νέο δάνειο φέρνει εφάπαξ χρεώσεις. Γ' τρίμηνο και μετά:

θετικά στα καθαρά έσοδα τόκων — η είσπραξη τόκων αρχίζει.

Τα αποτελέσματα β' τριμήνου που ανακοινώνονται τέλη Ιουλίου

στις περισσότερες των περιπτώσεων θα αποτυπώσουν το πρώτο

κομμάτι. Το πλήρες αποτέλεσμα θα φανεί στο δεύτερο εξάμηνο.

Ο συνδυασμός που ενισχύει την κερδοφορία

Και υπάρχει ένα ακόμα στοιχείο που ενισχύει τη θετική

εικόνα: η ΕΚΤ ανέβασε επιτόκια 25 μονάδες βάσης τον Ιούνιο —

και δεν αποκλείεται νέα κίνηση έως τέλος χρόνου. Ανεβαίνουν

επιτόκια — ανεβαίνουν έσοδα τόκων. Ταυτόχρονα, η νέα

παραγωγή δανείων αυξάνεται. Αυτός ο συνδυασμός — όγκος και

τιμή — είναι η καλύτερη δυνατή εικόνα για τραπεζική

κερδοφορία.

Η εικόνα για τις μικρές επιχειρήσεις

Ένα σημείο που αξίζει προσοχή: δάνεια έως 250.000 ευρώ

μειώθηκαν 15%. Αυτό δείχνει ότι οι πολύ μικρές επιχειρήσεις

δεν συμμετέχουν εξίσου στην πιστωτική επέκταση. Ίσως λόγω

κόστους, ίσως λόγω πληθωριστικής αβεβαιότητας. Αυτή είναι η

σκιά σε μια κατά τα άλλα θετική εικόνα.

Στεγαστικά +105% σε πέντε μήνες λόγω κυρίως των κρατικών

προγραμμάτων που τρέχουνε. Αποτελέσματα β' τριμήνου τέλη

Ιουλίου. ΕΚΤ που ανεβάζει επιτόκια. Η ελληνική τραπεζική δεν

ανακάμπτει μόνο από τις μεγάλες επιχειρήσεις — ανακάμπτει

και από το retail. Και αυτό αλλάζει την ιστορία.

ΒΟΑΚ: 14 χλμ. δρόμος, 5 χρόνια κατασκευή, 776 ημέρες

καθυστέρηση — και ο λογαριασμός δεν έχει κλείσει

Ένα τμήμα δρόμου 14 χιλιομέτρων στην Κρήτη έχει γίνει το πιο

χαρακτηριστικό παράδειγμα αυτού που πάει στραβά με τα

δημόσια έργα στην Ελλάδα: κακός σχεδιασμός, καθυστερήσεις

απαλλοτριώσεων, απώλεια ευρωπαϊκής χρηματοδότησης και έναν

λογαριασμό που συνεχίζει να ανεβαίνει.

Τα νούμερα που λένε όλη την ιστορία

Στοιχείο

|

Λεπτομέρεια

|

Μήκος έργου

|

14 χλμ. (Νεάπολη – Άγιος Νικόλαος)

|

Συμβατική προθεσμία

|

5 Σεπτεμβρίου 2025

|

Νέα προθεσμία

|

30 Οκτωβρίου 2027

|

Συνολική καθυστέρηση

|

776 ημέρες (289 + 487)

|

Αρχικό κόστος (με ΦΠΑ)

|

157,04 εκατ. ευρώ

|

Αποζημιώσεις έως καλοκαίρι 2025

|

+20,1 εκατ. ευρώ

|

Πρόσθετες επείγουσες εργασίες

|

+13,05 εκατ. ευρώ

|

Απαλλοτριώσεις (αρχικά/τελικά)

|

8 εκατ. → 18,54 εκατ. ευρώ

|

Απενταγμένοι πόροι RRF

|

38 εκατ. ευρώ

|

Τι πήγε στραβά

— και πότε

Η ιστορία ξεκινά με ελλιπή σχεδιασμό: στην αρχική απόφαση

ένταξης στο Ταμείο Ανάκαμψης, οι απαλλοτριώσεις

προϋπολογίστηκαν στα 8 εκατ. ευρώ. Κατέληξαν στα 18,54 εκατ.

— υπέρβαση 132%. Αυτή η αδυναμία εκτίμησης του κόστους

απαλλοτριώσεων συμπαρέσυρε τα πάντα: χρονοδιαγράμματα, RRF

χρηματοδότηση, εγκρίσεις μελετών.

Το αποτέλεσμα στη διασύνδεση Αγίου Νικολάου: απεντάχθηκε εξ

ολοκλήρου από το RRF τον Δεκέμβριο — χάνοντας 38 εκατ. ευρώ

κοινοτικής χρηματοδότησης που θα επιβαρύνουν πλέον τον

εθνικό προϋπολογισμό.

Τα «μπαλώματα» για να προλάβουν τα ορόσημα

Για να διασωθούν τα 10,2 χλμ. που παραμένουν στο RRF, τον

Μάιο 2026 έγινε fast-track τροποποίηση μελετών:

αντικατάσταση γεφυρών με κιβωτιοειδείς οχετούς, cut & cover

με επιφανειακά έργα. Ενοποίηση κυκλοφοριακών παρακάμψεων για

να δουλεύουν εργασίες καθ' όλο το μήκος ταυτόχρονα. Παράταση

ενός μήνα από τον υπουργό Δήμα — τελικό ορόσημο για αυτό το

τμήμα: 31 Ιουλίου 2026.

Ο λογαριασμός που δεν έχει κλείσει

Ο ανάδοχος (ΑΚΤΩΡ) ζήτησε παράταση «κατ' ελάχιστον» 487

ημερών — υποδηλώνοντας ότι μπορεί να επιστρέψει με νέο

αίτημα. Το δημόσιο έχει αναγνωρίσει ρητά ότι ο ανάδοχος

είναι «πλήρως ανυπαίτιος» για τις καθυστερήσεις. Αυτό

ανοίγει τον δρόμο για αποζημιώσεις — με την πρόσφατη απόφαση

να μη φέρει τον περιοριστικό όρο που υπήρχε στην παράταση

του Αυγούστου 2025 («χωρίς δικαίωμα πρόσθετης αποζημίωσης»).

Το ευρύτερο μάθημα

14 χιλιόμετρα δρόμου. Πέντε χρόνια κατασκευή. Απαλλοτριώσεις

που τετραπλασίαστηκαν από τον αρχικό προϋπολογισμό. 38 εκατ.

ευρώ χαμένης ευρωπαϊκής χρηματοδότησης. Και ένας λογαριασμός

που — ακόμα — δεν έχει οριστικοποιηθεί.

Η υπόθεση ΒΟΑΚ Νεάπολη-Άγιος Νικόλαος δεν είναι ανωμαλία.

Είναι συμπύκνωση των δομικών αδυναμιών στη διαχείριση

δημοσίων έργων: υποεκτίμηση κόστους κατά την ένταξη,

καθυστερήσεις απαλλοτριώσεων και αδυναμία τήρησης

χρονοδιαγραμμάτων όταν η πίεση του RRF γίνεται ασφυκτική.

Coca-Cola

HBC

Αίγυπτος: Από αγορά «δύο κατηγοριών» σε κορυφαίο αφρικανικό

asset

— και ο στόχος είναι διψήφια ανάπτυξη έως 2030

Τέσσερα χρόνια μετά την εξαγορά της CCBCE, η Coca-Cola HBC

παρουσίασε στο Κάιρο έναν από τους πιο εντυπωσιακούς

μετασχηματισμούς στην ιστορία της: μια αγορά που

λειτουργούσε σε δύο κατηγορίες (ανθρακούχα και νερό) έγινε η

3η μεγαλύτερη αγορά του Ομίλου σε όγκους, η κορυφαία

αφρικανική αγορά για την trademark Coke και η νούμερο 1

αγορά παγκοσμίως για τη Schweppes.

Τα νούμερα που επιβεβαιώνουν τον μετασχηματισμό

Μέγεθος

|

2022

|

2025

|

Μεταβολή

|

Μερίδιο αγοράς ανθρακούχων

|

37%

|

39%

|

+2 μ.β.

|

Ανθρακούχα (% εσόδων)

|

—

|

78%

|

—

|

Ενεργειακά ποτά (% εσόδων)

|

0%

|

10%

|

Νέα κατηγορία

|

Hydration (% εσόδων)

|

—

|

12%

|

—

|

Ψυγεία (από εξαγορά και μετά)

|

—

|

+135.000

|

—

|

Capex

|

Βάση

|

Τριπλάσιο

|

+200%

|

Εργαζόμενοι πωλήσεων

|

—

|

1.600+

|

—

|

HoReCa νέα σημεία πώλησης

|

—

|

3.900

|

+35% όγκοι

|

Γιατί η Αίγυπτος είναι στρατηγική επιλογή — όχι τυχαία

118 εκατ. κάτοικοι, μέση ηλικία 25 ετών, 60% του πληθυσμού

κάτω των 30. 2ο ΑΕΠ στην Αφρική (+4% ανάπτυξη). Κατά κεφαλήν

κατανάλωση αναψυκτικών: 110 μονάδες — δεύτερη χαμηλότερη

μεταξύ των αγορών της CCH (μέσος όρος 140). Αυτό σημαίνει

τεράστιο περιθώριο ανάπτυξης.

Πώς αντιμετωπίστηκαν οι προκλήσεις

Το περιβάλλον ήταν ό,τι πιο δύσκολο μπορεί να φανταστεί

κανείς:

Πρόκληση

|

Αντίδραση

|

Σωρευτικός πληθωρισμός 123%

|

Δυναμικό σενάριο RGM — ισορροπία

όγκων/τιμών/μείγματος

|

Υποτίμηση νομίσματος 65% (2022-2025)

|

Κεντρικό σύστημα προμηθειών και treasury

|

Μποϊκοτάζ Οκτ. 2023-2024

|

Ενίσχυση τοπικού χαρακτήρα, επένδυση σε τοπικά

ταλέντα

|

Γεωπολιτική αστάθεια Μέσης Ανατολής

|

«Σημεία

πάθους»

— Al Ahly (80

εκατ.

followers), Mohamed Ramadan (122

εκατ.

followers)

|

Το portfolio που δεν υπήρχε — και τώρα τρέχει

Τα ενεργειακά ποτά είναι η πιο εντυπωσιακή ιστορία: μηδέν

παρουσία πριν από 4 χρόνια, σήμερα νούμερο 2 παίκτης με 16%

μερίδιο αγοράς. Οι όγκοι εξαπλασιάστηκαν μέσα σε ένα χρόνο.

Ανάπτυξη 118% το 2025. Τοπική παραγωγή Monster από το α'

τρίμηνο 2026.

Η Schweppes: νούμερο 1 αγορά παγκοσμίως, ιστορικό ρεκόρ

πωλήσεων το 2025, νούμερο 1 brand σε καθαρές πωλήσεις στο

συνολικό χαρτοφυλάκιο CCH.

Οι στόχοι 2025-2030

Κατηγορία

|

Στόχος

ανάπτυξης όγκων

|

Ανθρακούχα

|

3%-4% ετησίως

|

Ενεργειακά ποτά

|

20%-25% ετησίως

|

Μη αλκοολούχα RTD

|

5%-6% ετησίως

|

Οργανικά έσοδα

|

Διψήφια ανάπτυξη

|

Περιθώριο κέρδους

|

Συνεχής βελτίωση

|

Το μήνυμα για τους επενδυτές

Η CCH δεν παρουσίασε απλώς μια χώρα που πηγαίνει καλά —

παρουσίασε ένα μοντέλο: εξαγορά σε δύσκολο μακροοικονομικό

περιβάλλον, ενοποίηση με πειθαρχία, επενδύσεις στη

δυναμικότητα και επέκταση σε νέες κατηγορίες. Η Αίγυπτος δεν

είναι πλέον «στοίχημα» — είναι από τους πιο ισχυρούς

αναπτυξιακούς μοχλούς του Ομίλου.

AKTOR:

ΑΜΚ 650 εκατ. ευρώ — βιβλίο προσφορών στις 21 Ιουλίου

Η AKTOR προχωρά στην αύξηση μετοχικού κεφαλαίου ύψους 650

εκατ. ευρώ, με το χρονοδιάγραμμα να έχει πλέον

οριστικοποιηθεί. Η Γενική Συνέλευση που θα εγκρίνει τη

συναλλαγή έχει οριστεί για τις 16 Ιουλίου, ενώ το βιβλίο

προσφορών αναμένεται να ανοίξει στις 21 Ιουλίου.

Η ΑΜΚ είναι πλήρως αναδεδεγμένη (fully underwritten) από

Bank of America, Goldman Sachs και UBS — που εγγυώνται την

κάλυψή της. Παράλληλα, η UBS Europe έχει αναλάβει ομολογιακή

έκδοση ύψους 300 εκατ. ευρώ μέσω ιδιωτικής τοποθέτησης.

Τα κεφάλαια θα αξιοποιηθούν για τη χρηματοδότηση του

επενδυτικού πλάνου του ομίλου. Στα θέματα της Γενικής

Συνέλευσης περιλαμβάνονται επίσης ανανέωση της απόφασης για

αγορά ιδίων μετοχών και παροχή εξουσιοδότησης στο Διοικητικό

Συμβούλιο για την υλοποίηση της ΑΜΚ με κατάργηση ή

περιορισμό του δικαιώματος προτίμησης των παλαιών μετόχων.

ΕΥΔΑΠ: Απορρόφηση 55 ΔΕΥΑ — και το ενδεχόμενο ΑΜΚ παραμένει

στον ορίζοντα, αλλά όχι άμεσα

Σχέδιο νόμου σε διαβούλευση προβλέπει την απορρόφηση περίπου

55 Δημοτικών Επιχειρήσεων Ύδρευσης Αποχέτευσης από Εύβοια,

Βοιωτία, Φωκίδα και Κόρινθο από την ΕΥΔΑΠ. Η κίνηση αλλάζει

δομικά το μέγεθος και το αποτύπωμα της εταιρείας — αλλά οι

επενδυτές δεν θα δουν κάτι συγκεκριμένο τους επόμενους 10

μήνες.

Η δομή της συναλλαγής

Οι 55 ΔΕΥΑ θα αποτιμηθούν και η ΕΥΔΑΠ θα καταβάλει αντίτιμο

για την ενσωμάτωσή τους — το οποίο όμως θα συμψηφιστεί με

μέρος των χρεών του κράτους προς την ΕΥΔΑΠ, που αγγίζουν τα

300 εκατ. ευρώ. Στην πράξη, πρόκειται για ανταλλαγή

απαιτήσεων έναντι νέων περιουσιακών στοιχείων. Το προσωπικό

των ΔΕΥΑ απορροφάται στο σύνολό του.

Η πρόκληση της εξυγίανσης

Η πλειοψηφία των ΔΕΥΑ είναι ζημιογόνες. Η προσδοκία είναι

ότι υπό τη διαχείριση της ΕΥΔΑΠ μπορούν να εξυγιανθούν και

να γίνουν κερδοφόρες — αλλά αυτό δεν είναι δεδομένο και η

ενσωμάτωση μεγάλου αριθμού προβληματικών οντοτήτων

ταυτόχρονα αποτελεί επιχειρησιακή πρόκληση.

Το ενδεχόμενο ΑΜΚ — γιατί δεν γίνεται τώρα

Σε συνδυασμό με το υψηλό επενδυτικό πρόγραμμα, δεν

αποκλείεται η ΕΥΔΑΠ να χρειαστεί αύξηση κεφαλαίου. Αλλά δύο

παράγοντες την καθιστούν από πολύ δύσκολη ως απίθανη πριν

τις εκλογές:

Πρώτον, τα έργα αντιμετώπισης λειψυδρίας χρηματοδοτούνται

από την ΕΕ — άρα η άμεση πίεση για κεφάλαια είναι

περιορισμένη.

Δεύτερον, το κράτος ελέγχει το 61,3% της ΕΥΔΑΠ (δημόσιο 50%

+ Υπερταμείο 11,33%). Μια ΑΜΚ θα υποχρέωνε την κυβέρνηση

είτε να βρει κεφάλαια για να διατηρήσει το ποσοστό της είτε

να το αφήσει να υποχωρήσει — αλλά όχι κάτω από το 51% που

ορίζει ο νόμος. Και στα δύο σενάρια, η απόφαση είναι

πολιτικά δύσκολη προεκλογικά.

Ο χρυσός ξέρει να αμύνεται: Νέα έρευνα αποκαλύπτει το

«αόρατο ασπίδιο» σε ατομική κλίμακα

Γιατί τα χρυσά αντικείμενα διατηρούν τη λάμψη τους για

αιώνες; Μέχρι τώρα η απάντηση ήταν απλή: ο χρυσός δεν

αντιδρά εύκολα με το οξυγόνο. Νέα έρευνα του Tulane

University, δημοσιευμένη στο Physical Review Letters,

δείχνει ότι η αλήθεια είναι πολύ πιο ενδιαφέρουσα.

Τα άτομα στην επιφάνεια του χρυσού δεν είναι απλώς αδρανή —

αναδιατάσσονται ενεργά σε δομές που λειτουργούν ως

προστατευτική ασπίδα έναντι του οξυγόνου. Το αποτέλεσμα: οι

αντιδράσεις οξείδωσης μειώνονται κατά παράγοντα από ένα

δισεκατομμύριο έως ένα τρισεκατομμύριο. Ο χρυσός,

κυριολεκτικά, δημιουργεί μόνος του ένα ασπίδιο σε ατομική

κλίμακα.

Το παράδοξο που ενδιαφέρει τη βιομηχανία

Αυτή η ιδιότητα έχει όμως και την ανάποδη πλευρά της. Οι

καταλύτες με βάση τον χρυσό χρησιμοποιούνται σε βιομηχανικές

αντιδράσεις οξείδωσης — και μελετώνται για απομάκρυνση

μονοξειδίου του άνθρακα από καυσαέρια ή παραγωγή

προπυλενοξειδίου. Αλλά ακριβώς επειδή ο χρυσός δυσκολεύεται

να διασπάσει μόρια οξυγόνου, η καταλυτική απόδοση παραμένει

περιορισμένη.

Το παράδοξο: ό,τι τον κάνει άφθαρτο ως υλικό, τον κάνει

λιγότερο αποτελεσματικό εργαλείο στη χημεία.

Η νέα προσέγγιση

Μέχρι σήμερα, οι επιστήμονες βελτίωναν τους καταλύτες χρυσού

αναμιγνύοντάς τον με παλλάδιο ή τοποθετώντας νανοσωματίδια

σε οξειδωμένες επιφάνειες. Η νέα έρευνα ανοίγει διαφορετικό

δρόμο: αν καταφέρουν να τροποποιήσουν ή να αναστρέψουν την

επιφανειακή αναδιάταξη των ατόμων, ο χρυσός θα μπορούσε να

γίνει πολύ πιο δραστικός χημικά — χωρίς να χάσει τα υπόλοιπα

πλεονεκτήματά του.

Ένα από τα παλαιότερα σύμβολα πλούτου αποκτά νέα

επιστημονική διάσταση. Ο χρυσός δεν απλώς αντιστέκεται στη

φθορά. Σε ατομικό επίπεδο, φαίνεται ότι ξέρει και να

αμύνεται.

S&P

DJI βάζει Τουρκία σε λίστα παρακολούθησης — κίνδυνος υποβάθμισης σε

frontier market

Δύο εταιρείες

δεικτών σε δύο εβδομάδες. Το μήνυμα προς την Άγκυρα είναι

σαφές: η διαφάνεια στην ιδιοκτησία μετοχών δεν είναι

προαιρετική.

Η S&P Dow Jones

Indices έθεσε την Τουρκία σε λίστα παρακολούθησης για πιθανή υποβάθμιση στις

μεθοριακές αγορές (frontier

markets)

— ακολουθώντας παρόμοια προειδοποίηση από την MSCI

που είχε προηγηθεί κατά δύο εβδομάδες. Ο δείκτης

Borsa Istanbul

100 αντέδρασε με πτώση σχεδόν 1%.

Η S&P DJI επικαλείται

«προκλήσεις στην προσβασιμότητα της αγοράς και διαρθρωτικές

ανησυχίες, συμπεριλαμβανομένης της διαφάνειας της

ιδιοκτησίας μετοχών» — ίδια γλώσσα με την MSCI,

ίδια ουσία. Το χρονοδιάγραμμα: αν τα προβλήματα δεν

επιλυθούν εντός ενός έτους, η ταξινόμηση επανεξετάζεται στον

επόμενο ετήσιο κύκλο αναθεώρησης.

Το βαθύτερο πρόβλημα αφορά χειραγώγηση αγοράς σε ορισμένα

επενδυτικά κεφάλαια — κάτι που οι τουρκικές αρχές έχουν

παραδεχτεί και υπόσχονται αυστηρότερες κυρώσεις. Η

ρυθμιστική αρχή αναθεώρησε ήδη το

free-float ratio

αφότου η MSCI

αφαίρεσε εταιρείες από τον δείκτη της τον Ιούνιο — αλλά προς

το παρόν οι οίκοι δεν πείθονται.

Στο ίδιο

«καλάθι» με λίστα παρακολούθησης μπήκαν από S&P DJI

και Ινδονησία και Νιγηρία — αλλά η περίπτωση Τουρκίας είναι

η πιο ευαίσθητη γεωπολιτικά και οικονομικά.

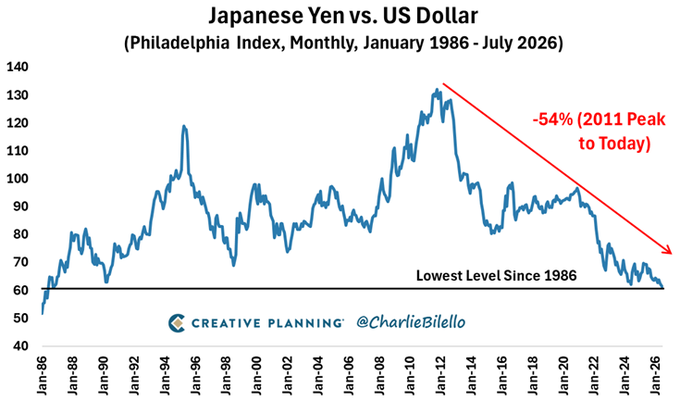

Γιεν: Χαμηλό 40 ετών έναντι δολαρίου — -54% από το υψηλό του

2011

Το γράφημα λέει μια ιστορία που δεν χρειάζεται πολλά λόγια:

το ιαπωνικό γιεν βρίσκεται στο χαμηλότερο επίπεδό του έναντι

του δολαρίου από τον Ιανουάριο του 1986 — σχεδόν τέσσερις

δεκαετίες πίσω.

Από το υψηλό του 2011, το

νόμισμα έχει χάσει 54% της αξίας του. Δεν είναι

διόρθωση — είναι δομική υποχώρηση που αντικατοπτρίζει μια

δεκαπενταετία αποκλίνουσας νομισματικής πολιτικής μεταξύ

Ιαπωνίας και ΗΠΑ.

Η λογική είναι απλή: όσο η Fed διατηρεί επιτόκια σημαντικά

υψηλότερα από την Τράπεζα της Ιαπωνίας, το carry trade

παραμένει ελκυστικό — δανεισμός σε φθηνό γιεν, επένδυση σε

δολάριο. Αυτός ο μηχανισμός τροφοδοτεί συνεχώς την

υποτίμηση.

Οι ιαπωνικές αρχές έχουν παρέμβει επανειλημμένα — με

λεκτικές παρεμβάσεις και αγορές γιεν. Αλλά όπως δείχνει το

γράφημα, κάθε παρέμβαση αντιστρέφει προσωρινά την τάση χωρίς

να αλλάζει την κατεύθυνση. Η ουσιαστική λύση — σημαντική

αύξηση επιτοκίων από την BoJ — παραμένει πολιτικά και

οικονομικά δύσκολη για μια χώρα με χρέος άνω του 200% του

ΑΕΠ.

Το 1986 ήταν η εποχή που η Ιαπωνία ανερχόταν ως οικονομική

υπερδύναμη. Το 2026, το γιεν επιστρέφει στα επίπεδα εκείνης

της εποχής — αλλά υπό εντελώς διαφορετικές συνθήκες.

|