|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

| Ειδήσεις - Αναλύσεις | Ο Κυνηγός | Λεωφόρος Αθηνών | "Κουλου - Βάχατα" | +/- | Fundamentalist | Marx - Soros | |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ο κ. Μενέλαος Τασόπουλος, Διευθύνων Σύμβουλος της Παπουτσάνης ΑΒΕΕ, σχολίασε:"Είμαστε ικανοποιημένοι από την πορεία του εννεάμηνου και είμαστε πεπεισμένοι ότι το 2019 θα αποτελέσει άλλη μία χρονιά ισχυρής ανάπτυξης και θετικών επιδόσεων για την Παπουτσάνης. Υπάρχει καλή δυναμική στην εταιρία και έχουμε τη βεβαιότητα ότι το 2020 θα είναι μία ακόμη επιτυχημένη χρονιά. Η στρατηγική για την ενίσχυση της εξωστρέφειας μέσω της εξαγωγικής δραστηριότητας παραμένει σταθερή. Παράλληλα, παραμένουμε προσηλωμένοι στη διεύρυνση των συνεργασιών με υφιστάμενους συνεργάτες και της σύναψης νέων σε όλες τις κατηγορίες προϊόντων".Επιχειρηματική προοπτικήΟι προοπτικές παραμένουν θετικές για το υπόλοιπο του 2019. Το 2020, η ανάπτυξη αναμένεται ανάλογη με την τρέχουσα ανάπτυξη του εννεάμηνου, οδηγούμενη από:∙την πλήρη ανάπτυξη υφιστάμενης συνεργασίας στον τομέα παραγωγής σαπώνων για την ευρωπαϊκή αγορά με πολυεθνική εταιρία που θα οδηγήσει σε περεταίρω αύξηση αυτής της συνεργασίας κατά 30%.∙την επέκταση της εν λόγω συνεργασίας και στην παραγωγή ξενοδοχειακών προϊόντων, αλλά και άλλων ειδικών προϊόντων που απαιτούν εξειδικευμένο τεχνολογικό εξοπλισμό, όπως η παραγωγή και συσκευασία κρεμών εν θερμώ.∙την έμφαση σε νέα καινοτόμα προϊόντα με μειωμένη χρήση πρώτων υλών που επιβαρύνουν το περιβάλλον. Η εταιρία έχει ήδη επενδύσει σημαντικά στην ανάπτυξη της απαραίτητης τεχνογνωσίας και τεχνολογίας και έχει συνάψει συνεργασίες για την παραγωγή αυτών. Στόχος είναι η καθετοποίηση της παραγωγής των εν λόγω προϊόντων, με παράλληλη σημαντική ανάπτυξη της κατηγορίας.∙Τη διεύρυνση της κατηγορίας των σαπωνωμαζών μέσω της προσέλκυσης νέων πελατών εξωτερικού, της προσθήκης νέων καινοτόμων προϊόντων που βασίζονται στην υψηλή τεχνογνωσία που έχει αναπτύξει η εταιρία , καθώς και τις συνεχείς επενδύσεις με έμφαση πλέον στις συνθετικές σαπωνόμαζες, κατηγορία που παρουσιάζει και πολύ μεγάλο οικολογικό ενδιαφέρον λόγω της δυνατότητας παρασκευής προϊόντων που μηδενίζουν τη χρήση πλαστικών, ελαχιστοποιώντας παράλληλα το αποτύπωμα άνθρακα. |

|

02/11/19

|

|

|

|

Κρι-Κρι: Επενδύσεις 27 εκατ. για την τριετία 2019-2021 Την υλοποίηση νέου επενδυτικού προγράμματος ύψους 27 εκατ. ευρώ, με ίδια κεφάλαια, την τριετία 2019- 2021 προγραμματίζει η ελληνική γαλακτοβιομηχανία Κρι-Κρι, στοχεύοντας στην επέκταση της παραγωγικής της δραστηριότητας στο γιαούρτι και την παραγωγή καινοτόμων προϊόντων παγωτού. Παράλληλα η διοίκηση διερευνά την είσοδο της εταιρείας σε άλλες κατηγορίες τροφίμων που θα είναι ελληνικά, παραδοσιακά και υγιεινά.Όπως ανέφερε ο πρόεδρος και διευθύνων σύμβουλος Παναγιώτης Τσινάβος στο πλαίσιο επίσκεψης χθες δημοσιογράφων στις εγκαταστάσεις της εταιρείας στις Σέρρες, η Κρι-Κρι πέρυσι ολοκλήρωσε ένα πενταετές επενδυτικό πρόγραμμα ύψους 43 εκατ. ευρώ που αφορούσε πάγιο εξοπλισμό και πλέον προχωρά στην υλοποίηση νέων επενδύσεων ύψους 27 εκατ. ευρώ.Στο πλαίσιο του συγκεκριμένου προγράμματος, επενδύσεις 12 εκατ. ευρώ αφορούν την αύξηση της παραγωγικής δυναμικότητας, 6 εκατ. ευρώ εκσυγχρονισμούς, 5 εκατ. ευρώ κατασκευή και λειτουργία ενός σταθμού βιοαερίου και 4 εκατ. ευρώ αφορούν αντικαταστάσεις μηχανολογικού εξοπλισμού. Σημειώνεται ότι στις νέες επενδύσεις περιλαμβάνεται η δημιουργία μιας νέας γραμμής παραγωγής καινοτόμου προϊόντος παγωτού για την ελληνική και τη διεθνή αγορά, ύψους 5 εκατ. ευρώ.Σύμφωνα με τον κ. Τσινάβο, η Κρι-Κρι συνεχίζει και το 2019 την ανοδική της πορεία. Συγκεκριμένα το 2019 εκτιμάται ότι ο τζίρος θα ξεπεράσει τα 100 εκατ. ευρώ από 94 εκατ. ευρώ το 2018. Όπως είπε ο επικεφαλής της εισηγμένης εταιρείας, κατά την περίοδο 2000-2018 η Κρι-Κρι κατέγραψε μέσο ετήσιο ρυθμό ανάπτυξης 13,9%. Σημειώνεται ότι σε σύγκριση με το 2000 έχει υπερδεκαπλασιάσει τον τζίρο της που ήταν 9,1 εκατ. ευρώ.Η δυναμική πορεία της εταιρείας αποτυπώνεται και στα μερίδια αγοράς της. Συγκεκριμένα, το μερίδιο αγοράς (σε όγκο) γιαουρτιού στην Ελλάδα διαμορφώνεται σήμερα σε 15,8% καταλαμβάνοντας τη δεύτερη θέση μεταξύ των επώνυμων γιαουρτιών. Σύμφωνα με τον κ. Τσινάβο, η διείσδυση της Κρι-Κρι στα ελληνικά νοικοκυριά είναι πολύ μεγάλη καθώς παράγει πάνω από 80% των γιαουρτιών ιδιωτικής ετικέτας με αποτέλεσμα περίπου ένα στα τέσσερα γιαούρτια στην ελληνική αγορά να έχουν παραχθεί από την εταιρεία.Επίσης το μερίδιο αγοράς (σε όγκο) παγωτού στην Ελλάδα διαμορφώνεται σε 15,5%. Σημειώνεται ότι η εταιρεία διαθέτει 16.500 σημεία πώλησης στην Ελλάδα και 5.000 σημεία πώλησης σε Κύπρο, Βόρεια Μακεδονία, Αλβανία, Ιράκ και Κίνα. Η Κρι – Κρι εξάγει το 40% της παραγωγής της – κυρίως γιαούρτι- σε 30 χώρες.Ερωτηθείς σχετικά με την πιθανότητα συνεργασίας με στρατηγικό επενδυτή, ο κ. Τσινάβος διευκρίνισε ότι η διοίκηση της Κρι-Κρι «δεν ψάχνει για επενδυτές». Όπως είπε, «έχουμε στο χρηματιστήριο ένα free float της τάξης του 26%. Είμαστε ανοιχτοί σε συνεργασίες κάτω από προϋποθέσεις που θα δώσουν σημαντική ώθηση στην εταιρεία» και συνέχισε «η εταιρεία επενδύει συνεχώς, έχει ελάχιστο δανεισμό, σημαντική ανάπτυξη και είναι κερδοφόρα. Οι μέτοχοι είναι ευχαριστημένοι και δεν βιαζόμαστε να προχωρήσουμε σε εκχώρηση ποσοστού».Παράλληλα υποστήριξε ότι η Κρι-Κρι δεν ενδιαφέρεται να προχωρήσει σε εξαγορά άλλης εταιρείας, επισημαίνοντας χαρακτηριστικά ότι «η ελληνική αγορά είναι πολύ μικρή για μια εταιρεία να διαθέτει πολλά brands στην ίδια κατηγορία».Αναφορικά με το Brexit και τα προβλήματα που πιθανόν να δημιουργήσει στην εταιρεία, ο επικεφαλής της Κρι-Κρι επεσήμανε ότι έχει γίνει ειδική μελέτη για την αντιμετώπισή τους και εκτίμησε ότι η ομαλή έξοδος της Βρετανίας από την ΕΕ θα επιβαρύνει το κόστος κατά 2-3% ( πχ μεταφορικά κόστη), επιβάρυνση η οποία έχει ήδη συνυπολογιστεί. Σημειώνεται ότι στις εξαγωγές γιαουρτιού, πρώτη αγορά για την Κρι-Κρι είναι η βρετανική, με πωλήσεις 18-20 εκατ. ευρώ. |

|

01/11/19

|

|

|

|

PAPERPACK: Κέρδη 1,35 εκατ. ευρώ στο 9μηνο Στο ποσό των 14.156 χιλ. ευρώ ανήλθαν οι πωλήσεις της εταιρείας PAPERPACK ΑΒΕΕ, στο εννεάμηνο του 2019 έναντι 12.469 χιλ. ευρώ την αντίστοιχη περυσινή περίοδο σημειώνοντας αύξηση 13,53%.Το μεικτό περιθώριο διαμορφώθηκε στο 30,67% έναντι 26,36% την αντίστοιχη περίοδο της προηγούμενης χρήσης.Τα λειτουργικά κέρδη (EBITDA) της εταιρείας διαμορφώθηκαν σε 3.378 χιλ. ευρώ έναντι 1.756 χιλ. ευρώ την αντίστοιχη περυσινή περίοδο. Η αύξηση οφείλεται κατά κύριο λόγο στην αύξηση του κύκλου εργασιών αλλά και στην υιοθέτηση του ΔΠΧΑ 16 από 1/1/2019.Tα αποτελέσματα προ φόρων διαμορφώθηκαν σε κέρδη 1.930 χιλ. ευρώ έναντι 986 χιλ. ευρώ την αντίστοιχη περίοδο της προηγούμενης χρήσης.Τα κέρδη μετά από φόρους διαμορφώθηκαν σε 1.358 χιλ. ευρώ έναντι 650 χιλ. ευρώ την αντίστοιχη περίοδο της προηγούμενης χρήσης.Ο αριθμός απασχολουμένου προσωπικού της εταιρείας την 30/09/2019 ανέρχεται σε 161 άτομα ενώ την 30/09/2018 ανερχόταν σε 163 άτομα.Τα βασικά κέρδη ανά μετοχή διαμορφώθηκαν σε 0,3436 ευρώ έναντι 0,1644 ευρώ την αντίστοιχη περίοδο της προηγούμενης χρήσης.Η εταιρεία παρουσίασε θετικές ταμιακές ροές 3.446 χιλ. ευρώ έναντι θετικών ροών 864 χλ. ευρώ και τα ταμιακά διαθέσιμα της ανέρχονται σε 2.093 χιλ. ευρώ έναντι 2.375 χιλ. ευρώ την αντίστοιχη περίοδο της προηγούμενης χρήσης. Η αύξηση των λειτουργικών ροών οφείλεται κατά κύριο λόγο στην μείωση των αποθεμάτων, των απαιτήσεων και των υποχρεώσεων αλλά και στην αύξηση των κερδών.Ο τραπεζικός δανεισμός της εταιρείας εξαιρουμένων των υποχρεώσεων λειτουργικών μισθώσεων λόγω εφαρμογής του ΔΠΧΑ 16, μειώθηκε κατά 1.638 χιλ. ευρώ σε σχέση με την 31/12/2018.

ΕΤΕ: Στις 21 Νοεμβρίου τα αποτελέσματα του Γ' τριμήνου Η Εθνική Τράπεζα της Ελλάδος θα ανακοινώσει τα οικονομικά αποτελέσματα Γ΄ τριμήνου 2019 την Πέμπτη 21 Νοεμβρίου 2019 στις 17:30, ώρα Ελλάδος. Θα ακολουθήσει τηλεδιάσκεψη στις 18:45, της ίδιας ημέρας, για την παρουσίαση και συζήτηση των αποτελεσμάτων. |

|

31/10/19

|

|

|

Στο 39,98% η συμμετοχή της Sazka Group στον ΟΠΑΠ Συνολικά 23.323.179 μετοχές προσφέρθηκαν στην SAZKA Group στο πλαίσιο της Δημόσιας προσφοράς, όπως γνωστοποίησε σε ανακοίνωσή της στο χρηματιστήριο.Σε αυτή σημειώνει ότι «κατατέθηκαν 20 Δηλώσεις Αποδοχής από Μετόχους που αποδέχθηκαν νομίμως και εγκύρως τη Δημόσια Πρόταση προσφέροντας συνολικά 23.323.179 μετοχές οι οποίες αντιπροσωπεύουν περίπου 7,25% (του συνολικού καταβεβλημένου μετοχικού κεφαλαίου της Εταιρείας, περιλαμβανομένων των ίδιων μετοχών της Εταιρείας) ή περίπου 7,29% του συνολικού καταβεβλημένου μετοχικού κεφαλαίου της Εταιρείας, εξαιρουμένων των ιδίων μετοχών που κατέχει η Εταιρεία.Μετά την ολοκλήρωση της εξωχρηματιστηριακής μεταβίβασης θα κατέχει, άμεσα ή έμμεσα, μετοχές, οι οποίες αντιστοιχούν σε ποσοστό περίπου 39,98% του ΟΠΑΠ ή 40,21% αν εξαιρεθούν οι ίδιες μετοχές.

Στην Trastor το κτίριο επί της οδού Μιχαλακοπούλου που στέγαζε τον ΔΟΛ Η εταιρεία Trastor πλειοδότησε με 25 εκατ. ευρώ στον διαγωνισμό που διοργανώθηκε από την Εθνική Leasing για την απόκτηση αυτοτελούς πολυώροφου κτιρίου γραφείων επί της οδού Μιχαλακοπούλου, που στέγαζε τον Δημσιογραφικό Οργανισμό Λαμπράκη.Όπως επισημαίνεται σε σχετική ανακοίνωση, «η Trastor ΑΕΕΑΠ, στο πλαίσιο συμμετοχής της σε δημόσιο πλειοδοτικό διαγωνισμό, ο οποίος διοργανώθηκε από την Εθνική Leasing ΑΕ, προσέφερε το ποσό των 25.000.000 ευρώ για την απόκτηση αυτοτελούς πολυώροφου κτιρίου γραφείων επί της οδού Μιχαλακοπούλου αρ. 80 στην Αθήνα και ανακηρύχθηκε πλειοδότρια. H εταιρεία θα ενημερώσει περαιτέρω το επενδυτικό κοινό εφόσον ολοκληρωθεί η κατακύρωση του διαγωνισμού και καταρτιστεί το συμβόλαιο αγοράς του ακινήτου».

|

|

Κομισιόν: Πράσινο φως στην εξαγορά Νηρέα - Σελόντα από Andromeda Seafood

Την εξαγορά του Νηρέα και της Σελόντα από τον Όμιλο Andromeda Seafood, ενέκρινε η Ευρωπαϊκή Επιτροπή. Σύμφωνα με σχετική ανακοίνωση, η συναλλαγή περιλαμβάνει τη συμμετοχή της AMERRA Capital Management LLC και της Mubadala Investment Company ως μετόχων στο νέο επενδυτικό σχήμα.

Ο Thor Talseth, πρόεδρος του Oμίλου Andromeda Seafood, δήλωσε: «Με την ένωση των δυνάμεων του Νηρέα, της Σελόντα και της Ανδρομέδα, θα είμαστε σε θέση να ορίσουμε νέα πρότυπα απόδοσης στη Μεσογειακή Ιχθυοκαλλιέργεια. Ο συνδυασμός των ιδιαίτερων χαρακτηριστικών αυτών των τριών εταιρειών θα μας επιτρέψει να δημιουργήσουμε προστιθέμενη αξία και να προωθήσουμε την καινοτομία προς όφελος των πελατών, των εργαζομένων και της αγοράς προϊόντων ιχθυοκαλλιέργειας στο σύνολό της».Ο διευθύνων σύμβουλος του Ομίλου Andromeda Seafood, Alex Myers, ο οποίος αναλαμβάνει τα καθήκοντά του στα μέσα Νοεμβρίου, δήλωσε: «Σήμερα μπαίνουμε σε μια νέα εποχή, όπου κάθε εταιρεία θα φέρει μακρά παράδοση, βαθιά τεχνογνωσία και εντυπωσιακά επιτεύγματα. Είμαι πολύ χαρούμενος που γίνομαι μέλος του Ομίλου και του κλάδου αυτή τη σημαντική στιγμή».Σημειώνεται ότι ο Όμιλος Ανδρομέδα είναι ο ταχύτερα αναπτυσσόμενος όμιλος εταιρειών στη Μεσογειακή Ιχθυοκαλλιέργεια. Με 5 στρατηγικής τοποθεσίας παραγωγικά κέντρα σε Ελλάδα και Ισπανία, είναι ένας κορυφαίος παίκτης σε περισσότερες από 25 βασικές αγορές, σε 5 ηπείρους.

Ο Όμιλος

Ανδρομέδα απασχολεί συνολικά 640 άτομα (270 στην Ισπανία και

370 στην Ελλάδα).

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Διευθύνων σύμβουλος ΕΛΠΕ: Ακραίο σενάριο το μεγάλο κοίτασμα φυσικού αερίου σε Ελλάδα

Πολύ αισιόδοξο και ακραίο σενάριο χαρακτήρισε σήμερα μέσω του ΣΚΑΙ ο διευθύνων σύμβουλος των ΕΛΠΕ Ανδρέας Σιάμισιης τις εκτιμήσεις που παρουσιάστηκαν σε επιστημονική συνάντηση, ότι υπάρχουν ενδείξεις για μεγάλο κοίτασμα φυσικού αεριού στον ελλαδικό χώρο, ανάλογο του κοιτάσματος Ζορ της Αιγύπτου.Κάλο θα ήταν να περιμένουμε λίγο ανέφερε και πρόσθεσε ότι το πρόγραμμα ερευνών των ΕΛΠΕ θα πάρει τρία με πέντε χρονιά για να ωριμάσει. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Αναβάθμιση αξιόχρεου ΟΤΕ από S&P Στην αναβάθμιση του μακροχρόνιου αξιόχρεου του ΟΤΕ στη βαθμίδα "ΒΒΒ-" προχώρησε ο οίκος πιστοληπτικής αξιολόγησης S&P, με την προοπτική (outlook) του αξιόχρεου του ΟΤΕ να είναι σταθερή. Σημειώνεται ότι η αξιολόγηση "BBB-" αποτελεί επενδυτική διαβάθμιση.Όπως αναφέρει ο οίκος, η αναβάθμιση του ΟΤΕ ακολουθεί την αναβάθμιση της Ελλάδας στις 25 Οκτωβρίου στη βαθμίδα ΒΒ- από Β+, η οποία αντανακλά κυρίως τη σταθερή βελτίωση των δημόσιων οικονομικών και τη σταδιακή ανάκαμψη των οικονομικών προοπτικών της.Η μείωση της πολιτικής αβεβαιότητας της Ελλάδας και η βελτίωση των οικονομικών προοπτικών της «παρέχουν ένα πιο ευνοϊκό λειτουργικό περιβάλλον για τον ΟΤΕ», σημειώνει ο οίκος. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

30/10/19 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

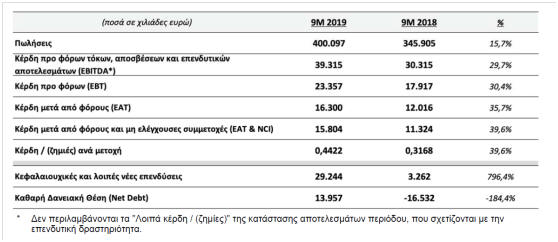

ΕΛΒΑΛΧΑΛΚΟΡ: Άνοδος του όγκου πωλήσεων κατά 3,1% το πρώτο εννεάμηνο του 2019

Tην οργανική της ανάπτυξη συνέχισε στο εννεάμηνο του 2019 η ElvalHalcor, με τους όγκους πωλήσεων να αυξάνονται κατά 3,1% συγκριτικά με την αντίστοιχη περυσινή περίοδο, βελτιώνοντας το προϊοντικό μίγμα και τις τιμές κατεργασίας, σύμφωνα με σχετική ανακοίνωση.Καθώς οι τιμές των μετάλλων συνέχισαν να μειώνονται σε σύγκριση με το πρώτο ενvεάμηνο του 2018, με τις μέσες τιμές του αλουμινίου, του χαλκού και του ψευδαργύρου να είναι μειωμένες κατά 11,1%, 3,4% και 8,4%, αντίστοιχα, ο κύκλος εργασιών διαμορφώθηκε σε 1,599.8 εκατ. ευρώ το πρώτο εννεάμηνο του 2019, παραμένοντας στα ίδια επίπεδα με πέρυσι (1.599,4 εκατ. ευρώ).Τα αναπροσαρμοσμένα ενοποιημένα κέρδη πριν από φόρους, τόκους, αποσβέσεις και αποτέλεσμα μετάλλου (adjusted EBITDA), που απεικονίζουν καλύτερα την οργανική κερδοφορία της ElvalHalcor βελτιώθηκαν κατά 16,4 εκατ. ευρώ ή 15,3% στο εννεάμηνο, αγγίζοντας τα 123,5 εκατ. ευρώ έναντι 107,2 εκατ. ευρώ την αντίστοιχη προηγούμενη περίοδο.Τα ενοποιημένα μικτά κέρδη ανήλθαν σε 122,1 εκατ. ευρώ για το πρώτο εννεάμηνο του 2019 έναντι 126,2 εκατ. ευρώ για την αντίστοιχη περίοδο του 2018 λόγω των λογιστικών αποτελεσμάτων μετάλλου, τα οποία διαμορφώθηκαν σε ζημία 4,6 εκατ. ευρώ για την τρέχουσα περίοδο, έναντι κέρδους 17,5 εκατ. ευρώ την αντίστοιχη περίοδο του 2018. Αυτή η μείωση, προήλθε από την πτωτική πορεία των τιμών των μετάλλων στις διεθνείς αγορές και επηρέασε τα ενοποιημένα κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA), που διαμορφώθηκαν σε 118,9 εκατ. ευρώ για την περίοδο, έναντι 124,6 εκατ. ευρώ για το πρώτο εννεάμηνο του 2018.Tο ενοποιημένο καθαρό χρηματοοικονομικό κόστος μειώθηκε κατά 21,3% το πρώτο εννεάμηνο του 2019, σε σύγκριση με το περσινό αντίστοιχο διάστημα, ως αποτέλεσμα της μείωσης των περιθωρίων των επιτοκίων δανεισμού, η οποία επιτεύχθηκε μέσω της αναδιαπραγμάτευσης των όρων δανεισμού της μητρικής και των θυγατρικών.Η αυξημένη οργανική κερδοφορία του Ομίλου, όπως αποτυπώνεται στα αναπροσαρμοσμένα κέρδη προ φόρων, τόκων και αποσβέσεων και το βελτιωμένο χρηματοοικονομικό κόστος, υπερκέρασαν τη μείωση του αποτελέσματος του μετάλλου, οδηγώντας τα ενοποιημένα κέρδη προ φόρων σε 60,2 εκατ. ευρώ έναντι 52,9 εκατ. ευρώ για την αντίστοιχη περσινή περίοδο.Τα κέρδη μετά από φόρους ανήλθαν σε 43,0 εκατ. ευρώ για το πρώτο εννεάμηνο του 2019, έναντι 43,4 εκατ. ευρώ για την αντίστοιχη περυσινή περίοδο του 2018. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ: Επένδυση ύψους 280 εκατ. ευρώ, που θα δημιουργήσει 1.000 νέες θέσεις εργασίας

Στην έγκριση των Περιβαλλοντικών Όρων του έργου «Υβριδικός Σταθμός Αμαρίου Ρεθύμνου» που προωθεί η ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ προχώρησε πρόσφατα με απόφασή του ο Υπουργός Περιβάλλοντος και Ενέργειας κ. Κωστής Χατζηδάκης.Ο Υβριδικός Σταθμός Αμαρίου αποτελεί μία μεγάλη πρότυπη πράσινη επένδυση. Το συνολικό ύψος της αναμένεται να φτάσει τα 280 εκατ. ευρώ και κατά την περίοδο κατασκευής του έργου θα δημιουργηθούν περισσότερες από 1.000 θέσεις εργασίας. Αξίζει να σημειωθεί ότι η εγχώρια προστιθέμενη αξία της επένδυσης υπερβαίνει το 60% κι αναμένεται να φτάσει τα 170 εκατ. ευρώ.Η υλοποίηση του έργου θα αποτελέσει ένα αποφασιστικό βήμα για την αντιμετώπιση του ενεργειακού ελλείμματος της Κρήτης. Παράλληλα, θα επιφέρει μια σειρά από συνοδευτικά οφέλη στις τοπικές κοινωνίες και στην Κρήτη γενικότερα, καθώς θα αποδίδει στους επωφελούμενους δήμους Ρεθύμνου, Αμαρίου, Σητείας και στις κοινότητές τους, αλλά και στον Οργανισμό Ανάπτυξης Κρήτης (ΟΑΚ), συνολικά 4,6 εκατ. ευρώ ετησίως, κατά την εικοσιπεντάχρονη περίοδο της σύμβασης.Αναφερόμενος στην επένδυση του Υβριδικού Σταθμού Αμαρίου ο Πρόεδρος της ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ κ. Γιώργος Περιστέρης, δήλωσε: «Η εταιρεία μας συνεχίζει να επενδύει δυναμικά στην καθαρή ενέργεια, προωθώντας σημαντικές επενδύσεις και στην αποθήκευση ενέργειας, η υλοποίηση των οποίων αποτελεί απαραίτητη προϋπόθεση για την μέγιστη δυνατή διείσδυση των ΑΠΕ και την επίτευξη των εθνικών μας ενεργειακών στόχων. Η επένδυση που προωθούμε στην Κρήτη ήδη από το 2011 είναι ένα πρωτοποριακό έργο για τα ελληνικά δεδομένα και ταυτόχρονα αποτελεί το μεγαλύτερο υβριδικό έργο στην Ευρώπη. Συνδυάζει την παραγωγή καθαρής ενέργειας και την αποθήκευση κι έρχεται να απαντήσει αποτελεσματικά κι οικονομικά στο υπαρκτό πρόβλημα του ενεργειακού ελλείμματος που αντιμετωπίζει, όπως είναι γνωστό εδώ και χρόνια, η Κρήτη. Αν, μάλιστα, μας είχε επιτραπεί να προχωρήσουμε εγκαίρως στην υλοποίηση της επένδυσης, είναι βέβαιο ότι η Κρήτη θα είχε ήδη διασφαλισμένη ηλεκτρική επάρκεια».Αναλυτικότερα, ο Υβριδικός Σταθμός Αμαρίου βασίζεται στην ενεργειακή αξιοποίηση του Φράγματος Ποταμών και συνδυάζει την παραγωγή αιολικής ενέργειας με την αποθήκευσή της μέσω αντλησιοταμίευσης. Αποτελεί συνδυασμό αιολικού πάρκου εγκαταστημένης ισχύος 89,1 ΜW, υδροηλεκτρικού έως 93 ΜW και συγκροτήματος αντλιών δυναμικότητας 140 ΜW. Το έργο εξασφαλίζει πλήρη ευελιξία και ασφάλεια εφοδιασμού, τόσο στην παρούσα φάση όσο και μετά τη διασύνδεση της Κρήτης, παρέχοντας υψηλής ποιότητας επικουρικές υπηρεσίες και δυνατότητα μαζικής αποθήκευσης ανανεώσιμης ενέργειας. Το όφελός του, βάση αντίστοιχων μελετών, υπερβαίνει τα 300 εκατ. ευρώ, προστατεύοντας το νησί από κινδύνους μπλακάουτ. Επίσης, μπορεί πλήρως να υποκαταστήσει τις αεριοστροβιλικές μονάδες της Κρήτης, οι οποίες από 1/1/2020 μπαίνουν σε καθεστώς περιορισμένης λειτουργίας.Αξίζει να σημειωθεί ότι η ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ έχει εκκινήσει τις διαδικασίες για το εν λόγω έργο ήδη από το 2011. Μάλιστα, κατά τη διαβούλευση της μελέτης περιβαλλοντικών επιπτώσεων, το έργο έλαβε περί τις 90 θετικές γνωμοδοτήσεις από τις υπηρεσίες της Κεντρικής Διοίκησης. Ο φάκελος της μελέτης παραπέμφθηκε στο Κεντρικό Συμβούλιο Περιβαλλοντικής Αδειοδότησης (ΚΕΣΠΑ), τον Νοέμβριο του 2018, το οποίο αποφάσισε την έγκρισή της και την έκδοση της Απόφασης Έγκρισης Περιβαλλοντικών Όρων (ΑΕΠΟ), που προσφάτως υπέγραψε ο αρμόδιος υπουργός. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

29/10/19 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Αναβαθμίζεται ο εξοπλισμός της ΟΛΘ ΑΕ Στην αγορά αυτοκινούμενου γερανού (Mobile Harbour Crane) μέγιστης ανυψωτικής ικανότητας 144 τόνων από την εταιρεία Liebherr, προχώρησε η ΟΛΘ ΑΕ.Η απόκτηση του νέου αυτοκινούμενου γερανού, ύψους περίπου 4 εκ. ευρώ, (πλέον ΦΠΑ), είναι μέρος του προγράμματος υποχρεωτικών επενδύσεων. Σύμφωνα με τη σύμβαση που υπογράφηκε, ο γερανός αναμένεται να παραδοθεί σε πλήρη λειτουργική ετοιμότητα σε 5 μήνες, συμβάλλοντας ουσιαστικά στην αύξηση της παραγωγικότητας, τόσο στο σταθμό εμπορευματοκιβωτίων (Σ.ΕΜΠΟ) όσο και στο σταθμό συμβατικού φορτίου.Σε ανακοίνωση της η ΟΛΘ ΑΕ , επισημαίνει ότι η αναβάθμιση του εξοπλισμού της “ έχει ως στόχο τη βελτίωση των παρεχόμενων υπηρεσιών και του επιπέδου εξυπηρέτησης στο λιμάνι της Θεσσαλονίκης, στρατηγικό και πρωταρχικό στόχο της εταιρείας”. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Τεχνική Ολυμπιακή: Διαπραγματεύσεις για την πώληση του Πόρτο Καρράς Σύμφωνα με τα όσα αναφέρει η εταιρεία σε ανακοίνωση της:Σε συνέχεια της από 21.1.2019 ανακοίνωσης, η Εταιρεία με την επωνυμία ΤΕΧΝΙΚΗ ΟΛΥΜΠΙΑΚΗ Α.Ε. (εφεξής Εταιρεία) ενημερώνει το επενδυτικό κοινό ότι, λαμβάνοντας υπόψη το ενδιαφέρον που εκδηλώθηκε από επενδυτές, αποφάσισε με γνώμονα το συμφέρον της Εταιρείας, να εισέλθει σε αποκλειστικές διαπραγματεύσεις με επενδυτή, προκειμένου ο τελευταίος να αποκτήσει τις μετοχές της ΠΟΡΤΟ ΚΑΡΡΑΣ Α.Ε. Υπενθυμίζεται, συναφώς, ότι η Εταιρεία έχει εισφέρει τις μετοχές της ΠΟΡΤΟ ΚΑΡΡΑΣ A.E. στην εταιρεία με την επωνυμία «T.O INTERNATIONAL HOLDING Ltd». Η Εταιρεία θα ενημερώσει το επενδυτικό κοινό για κάθε νέα εξέλιξη επί του θέματος. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Μείωση των συνολικών καταθέσεων τον Σεπτέμβριο… Μικρή αύξηση εμφάνισαν οι καταθέσεις επιχειρήσεων και νοικοκυριών το Σεπτέμβριο, σύμφωνα με τα στοιχεία της Τραπέζης της Ελλάδος.Οι καταθέσεις επιχειρήσεων και νοικοκυριών διαμορφώθηκαν στο τέλος Σεπτεμβρίου στα 114,4 δισ. ευρώ από 114,2 δισ. ευρώ που ήταν τον Αύγουστο.Στο σύνολο του ιδιωτικού τομέα οι καταθέσεις παρουσίασαν μείωση κατά 622 εκατ. ευρώ, έναντι αύξησης κατά 1,019 δισ. ευρώ τον προηγούμενο μήνα και ο ετήσιος ρυθμός μεταβολής διαμορφώθηκε σε 5,7% από 6,2% τον προηγούμενο μήνα.Πιο αναλυτικά μείωση κατά 723 εκατ. ευρώ παρουσίασαν οι καταθέσεις των επιχειρήσεων, έναντι μείωσης κατά 25 εκατ. ευρώ τον προηγούμενο μήνα και ο ετήσιος ρυθμός μεταβολής διαμορφώθηκε σε 4,1% από 5,9% τον προηγούμενο μήνα. Ειδικότερα, οι καταθέσεις των μη χρηματοπιστωτικών επιχειρήσεων μειώθηκαν κατά 467 εκατ. ευρώ, έναντι αύξησης κατά 167 εκατ. ευρώ τον προηγούμενο μήνα και οι καταθέσεις των ασφαλιστικών επιχειρήσεων και των λοιπών χρηματοπιστωτικών ιδρυμάτων μειώθηκαν κατά 256 εκατ. ευρώ, έναντι μείωσης κατά 192 εκατ. ευρώ τον προηγούμενο μήνα. Αντίθετα, αύξηση κατά 101 εκατ. ευρώ παρουσίασαν οι καταθέσεις των νοικοκυριών και των ιδιωτικών μη κερδοσκοπικών ιδρυμάτων, έναντι αύξησης κατά 1,044 δισ. ευρώ τον προηγούμενο μήνα και ο ετήσιος ρυθμός μεταβολής διαμορφώθηκε σε 6,0% από 6,3% τον προηγούμενο μήνα. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Προμήθειες συνολικού ύψους 700 εκατ. ευρώ εισέπραξαν οι τράπεζες το Α' εξάμηνο 2019 Περισσότερα από 100 εκατομμύρια ευρώ το μήνα είναι αναγκασμένοι να καταβάλλουν στις τράπεζες οι Ελληνες καταναλωτές για τις προμήθειες που χρεώνουν σε πάσης φύσεως υπηρεσίες.Οπως προκύπτει από τα δημοσιευμένα στοιχεία των τεσσάρων συστημικών τραπεζών (Εθνική, Πειραιώς, Εurobank και Αlpha Bank) στο πρώτο εξάμηνο του έτους συνολικά χρέωσαν τους πελάτες τους με προμήθειες περίπου 700 εκατ.ευρώ. Σύμφωνα μάλιστα με τα στοιχεία αυτά οι τράπεζες είχαν προχωρήσει σε αυξήσεις στις χρεώσες αυτές οι οποίες σε ορισμένες περιπτώσεις φθάνουν ακόμη και το 10%.Η κυβέρνηση επιχείρησε να βάλει φρένο σ΄αυτές τις πρακτικές των τραπεζων. Ετσι ο πρωθυπουργός κ. Κυριάκος Μητσοτάκης στη συνάντηση που είχε την περασμένη Πέμπτη με τους επικεφαλής των πιστωτικών ιδρυμάτων (Π.Μυλωνάς, Χ.Μεγάλου, Φ.Καραβίας και Β.Ψάλτης), τους ζήτησε να ανακαλέσουν τις αυξήσεις που είχαν ήδη επιβάλλει σε σειρά υπηρεσιών. Οι αυξήσεις αυτές, τις οποίες οι τράπεζες ήδη έχουν περάσει στην τιμολογιακή τους πολιτική, είχαν ως αποτέλεσμα να βελτιώσουν σημαντικά την εικόνα που αποτυπώθηκε στα αποτελέσματα του πρώτου εξαμήνου του 2019. Είναι ενδεικτικό ότι το κονδύλι «έσοδα από προμήθειες» που εμφανίζεται σε αυτά, κατέγραψε αύξηση η οποία αγγίζει το 5%. Παρά ταύτα ο πρωθυπουργός επεσήμανε στους τραπεζίτες ότι οι αυξήσεις αυτές δεν δικαιολογούνται, όταν μάλιστα γίνονται σε ένα οικονομικό περιβάλλον πολύ καλύτερο. Ο ίδιος τους ζήτησε να επιστρέψουν στο προηγούμενο πλαίσιο.

ΕΣΟΔΑ ΑΠΟ ΠΡΟΜΗΘΕΙΕΣ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

MLS: Επαναξιολόγηση της εταιρείας με αλλαγή rating .. Όπως ανακοίνωσε η ίδια η εταιρεία …. H εταιρία MLS Πληροφορική Α.Ε ενημερώνει το επενδυτικό κοινό πως στις 23.10.2019, η ICAP πραγματοποίησε επαναξιολόγηση της εταιρίας και αξιολόγησε το Credit Rating στη ζώνη πιστοληπτικής διαβάθμισης C.

Lamda Development: Συναλλαγές μεταξύ των μετόχων.. Σύμφωνα με τα όσα αναφέρει η εταιρεία σε ανακοίνωση της:Η εταιρεία με την επωνυμία «LAMDA Development – Ανώνυμη Εταιρεία Συμμετοχών και Αξιοποίησης Ακινήτων» (η Εταιρεία) ανακοινώνει, σύμφωνα με τις διατάξεις του Ν.3556/2007 και του άρθρου 19 του Κανονισμού (ΕΕ) αριθ. 596/2014 και μετά από σχετική γνωστοποίηση που έλαβε, ότι η εταιρεία με την επωνυμία «Consolidated Lamda Holdings S.A.» (CLH), προέβη στις 23 Οκτωβρίου 2019 σε πώληση 2.551.097 κοινών ονομαστικών μετοχών της Εταιρείας, με μέση τιμή πώλησης 7,00 ευρώ και συνολική αξία 17.857.679,00 ευρώ.Η CLH είναι κατά την έννοια του άρθρου 3, παρ. 1 (26) του Κανονισμού (ΕΕ) 596/2014, νομικό πρόσωπο που έχει στενό δεσμό με τον κ. Φώτιο Αντωνάτο, μη Εκτελεστικό Μέλος Δ.Σ. της Εταιρείας. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

27/10/19 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Προμήθειες 700 εκατ. ευρώ κατέβαλαν οι καταναλωτές στις τράπεζες το πρώτο εξάμηνο του 2019 Περισσότερα από 100 εκατομμύρια ευρώ το μήνα είναι αναγκασμένοι να καταβάλλουν στις τράπεζες οι Ελληνες καταναλωτές για τις προμήθειες που χρεώνουν σε πάσης φύσεως υπηρεσίες.Οπως προκύπτει από τα δημοσιευμένα στοιχεία των τεσσάρων συστημικών τραπεζών (Εθνική, Πειραιώς, Εurobank και Αlpha Bank) στο πρώτο εξάμηνο του έτους συνολικά χρέωσαν τους πελάτες τους με προμήθειες περίπου 700 εκατ.ευρώ. Σύμφωνα μάλιστα με τα στοιχεία αυτά οι τράπεζες είχαν προχωρήσει σε αυξήσεις στις χρεώσες αυτές οι οποίες σε ορισμένες περιπτώσεις φθάνουν ακόμη και το 10%.Η κυβέρνηση επιχείρησε να βάλει φρένο σ΄αυτές τις πρακτικές των τραπεζων. Ετσι ο πρωθυπουργός κ. Κυριάκος Μητσοτάκης στη συνάντηση που είχε την περασμένη Πέμπτη με τους επικεφαλής των πιστωτικών ιδρυμάτων (Π.Μυλωνάς, Χ.Μεγάλου, Φ.Καραβίας και Β.Ψάλτης), τους ζήτησε να ανακαλέσουν τις αυξήσεις που είχαν ήδη επιβάλλει σε σειρά υπηρεσιών. Οι αυξήσεις αυτές, τις οποίες οι τράπεζες ήδη έχουν περάσει στην τιμολογιακή τους πολιτική, είχαν ως αποτέλεσμα να βελτιώσουν σημαντικά την εικόνα που αποτυπώθηκε στα αποτελέσματα του πρώτου εξαμήνου του 2019. Είναι ενδεικτικό ότι το κονδύλι «έσοδα από προμήθειες» που εμφανίζεται σε αυτά, κατέγραψε αύξηση η οποία αγγίζει το 5%. Παρά ταύτα ο πρωθυπουργός επεσήμανε στους τραπεζίτες ότι οι αυξήσεις αυτές δεν δικαιολογούνται, όταν μάλιστα γίνονται σε ένα οικονομικό περιβάλλον πολύ καλύτερο. Ο ίδιος τους ζήτησε να επιστρέψουν στο προηγούμενο πλαίσιο. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

26/10/19 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ΔΕΗ: Εθελούσια έξοδος και 1.500 προσλήψεις εκτός ΑΣΕΠ - Όλες οι αλλαγές

Στοχευμένες αποχωρήσεις εργαζοµένων µέσω προγράµµατος εθελουσίας εξόδου, αποτύπωση των αναγκών σε προσωπικό µε βάση ένα νέο οργανόγραµµα το οποίο θα προκύψει από τη µορφή που θα λάβει η εταιρεία στα επόµενα χρόνια και στη συνέχεια πρόσληψη του αναγκαίου προσωπικού µέσα από πιο ευέλικτες διαδικασίες σε σχέση µε το αυστηρό πλαίσιο που ισχύει σήµερα. Αυτές είναι οι βασικές κινήσεις που ετοιµάζει η διοίκηση της ∆ΕΗ όσον αφορά τα εργασιακά θέµατα και τη στελέχωσή της.Σύμφωνα με τα όσα αναφέρει το Έθνος, αυτήν τη στιγµή στη ∆ΕΗ υπάρχει ανορθολογική κατανοµή προσωπικού, µε τα τεχνικά πόστα να είναι υποστελεχωµένα, και το διοικητικό προσωπικό, σε πολλές περιπτώσεις, να είναι υπεράριθµο. Κατά κανόνα, επίσης, το υπάρχον προσωπικό, παρά τις περικοπές που έγιναν στα χρόνια της κρίσης, έχει υψηλές αµοιβές, αφενός επειδή οι συµβάσεις του «έρχονται» από τις παλιές καλές εποχές, αφετέρου επειδή καθένας από τους εργαζόµενους µετράει πολλά χρόνια προϋπηρεσίας.Το µισθολογικό κόστος της ∆ΕΗ διαµορφώθηκε πέρυσι στα 790 εκατ. ευρώ, γεγονός που σηµαίνει ένα µέσο κόστος ανά εργαζόµενο γύρω στα 49.000 ευρώ, το οποίο είναι υψηλό, ακριβώς επειδή ο µέσος όρος ηλικίας του προσωπικού υπερβαίνει τα 52 χρόνια, και αντίστοιχα διαµορφώνονται οι απολαβές του.Στόχος των αλλαγών που ετοιµάζει η διοίκηση είναι να στελεχωθεί πιο ορθολογικά η επιχείρηση και ταυτόχρονα να µειωθεί το εργασιακό κόστος, παρά τις νέες προσλήψεις.Πηγές της ∆ΕΗ εκτιµούν ότι οι στοχευµένες εθελουσίες έξοδοι θα εστιάσουν σε µια δεξαµενή περίπου 2.000 εργαζοµένων, που αφορά κυρίως σε υποστηρικτικό προσωπικό και όχι σε τεχνίτες ή απασχολούµενους στην εµπορία. Εθελουσίες που θα εξειδικευθούν το επόµενο διάστηµα µέσα από το business plan που θα εκπονηθεί και οι οποίες υπολογίζεται ότι θα έχουν ένα κόστος 30 εκατ. ευρώ, δεδοµένης της αποζηµίωσης των 15.000 ευρώ που δικαιούνται όσοι αποχωρούν.Από τους γνωρίζοντες, η υπόθεση «εθελουσία» χαρακτηρίζεται ως µια άσκηση λεπτής ισορροπίας, καθώς οι αποχωρήσεις θα πρέπει να είναι «χειρουργικές» και να γίνουν σε τοµείς κυρίως υποστηρικτικούς και όχι αιχµής.Τι δείχνουν οι μελέτεςΣήµερα επί συνόλου περίπου 9.500 εργαζοµένων, οι 6.000-6.500, δηλαδή το 65%- 70% είναι τεχνικό προσωπικό. Από τα υπόλοιπα 3.000-3.500 άτοµα, τα 800-900 απασχολούνται στην εµπορία και περίπου 2.000 είναι διοικητικοί.Παρότι οι µελέτες έχουν αρχίσει να γίνονται, το πόσοι εργαζόµενοι θα χρειαστεί να προσληφθούν µέσα από τις νέες διαδικασίες ουδείς µπορεί να το πει σήµερα µε βεβαιότητα. Και τούτο διότι δεν έχει διαµορφωθεί το νέο επιχειρησιακό σχέδιο, το οποίο θα «δείχνει» σε ποιους τοµείς θα αναπτυχθεί η επιχείρηση, ενώ εκκρεµεί και το πλήρες σχέδιο για την απόσυρση των λιγνιτικών µονάδων, για την οποία έχει δεσµευθεί ο ίδιος ο πρωθυπουργός.Για τον υπολογισµό των αναγκών θα πρέπει να ληφθεί επίσης υπόψη το πόσοι από τους εργαζόµενους θα αποχωρήσουν φυσιολογικά λόγω συνταξιοδότησης. Το προηγούµενο διάστηµα ο ρυθµός συνταξιοδοτήσεων ήταν περίπου 700 άτοµα τον χρόνο. Η προοπτική όµως προγράµµατος εθελουσίας εξόδου έχει ήδη προκαλέσει τις πρώτες ανακλήσεις αιτηµάτων για συνταξιοδότηση, καθώς πολλοί προσδοκούν ότι θα φύγουν µε καλύτερους όρους και συνεπώς προτιµούν να περιµένουν.«Η εθελουσία δεν θα έχει τέτοιο χαρακτήρα. ∆εν πρόκειται να δώσουµε λεφτά σε εργαζόµενους που θα αποχωρήσουν ούτως ή άλλως εντός ολίγων µηνών» απαντά παρ’ όλα αυτά αρµόδια πηγή του ΥΠΕΝ.Σε κάθε περίπτωση, οι σηµερινές -ανεπίσηµες και µη οριστικές βεβαίως- εκτιµήσεις κάνουν λόγο για πρόσληψη σε πρώτη φάση τουλάχιστον 1.000 µε 1.500 νέων εργαζοµένων. Στη συνέχεια θα αξιολογηθεί εάν υπάρχουν ανάγκες και σε συνδυασµό µε τη γενικότερη πορεία των οικονοµικών της ∆ΕΗ θα ληφθούν οι σχετικές αποφάσεις. Σηµαντικό είναι ότι οι νέες προσλήψεις δεν θα γίνουν µε το ασφυκτικό πλαίσιο των εταιρειών του ∆ηµοσίου. Θα γίνουν µε τους όρους και τα κριτήρια του ΑΣΕΠ, χωρίς όµως να γίνονται µέσω του ανώτατου οργάνου.Το νέο πλαίσιο περιλαµβάνεται στο νοµοσχέδιο που έχει ετοιµάσει ο υπουργός Περιβάλλοντος και Ενέργειας Κωστής Χατζηδάκης και πρόκειται σε λίγες µέρες να κατατεθεί στη Βουλή. Σύµφωνα µε πληροφορίες, το νοµοσχέδιο θα προβλέπει ότι οι προσλήψεις θα ελέγχονται από το ΑΣΕΠ µόνο εκ των υστέρων.Με τον ίδιο στόχο αναµένεται να θεσπιστεί και η άρση του πλαφόν των αµοιβών τουλάχιστον στα διοικητικά στελέχη, µια και για τους «απλούς» εργαζόµενους «τρέχουν» οι συλλογικές συµβάσεις εργασίας. «Η ∆ΕH χρειάζεται ανθρώπους που να έχουν δουλέψει στην αγορά για τον εκσυγχρονισµό και την αλλαγή νοοτροπίας, κάτι άλλωστε που σηµατοδότησε και η επιλογή του διευθύνοντος συµβούλου Γιώργου Στάσση και άλλων µελών του διοικητικού συµβουλίου» δηλώνει στο «Εθνος της Κυριακής» ανώτατο στέλεχος του ΥΠΕΝ, επιχειρηµατολογώντας για την ανάγκη του νέου θεσµικού πλαισίου. Υπενθυµίζεται ότι στη δηµόσια εταιρεία ισχύει το πλαφόν των αποδοχών του γενικού γραµµατέα υπουργείου.Οι διαγωνισμοίΜε το νοµοσχέδιο Χατζηδάκη, που έρχεται τις επόµενες ηµέρες στη Βουλή, υιοθετούνται σοβαρές αλλαγές και σε ό,τι αφορά στη διενέργεια των διαγωνισµών για τις προµήθειες υλικών και την παροχή υπηρεσιών. Σήµερα οι διαδικασίες αυτές ακολουθούν εκείνες του ∆ηµοσίου, µε αποτέλεσµα να είναι χρονοβόρες, την ώρα που οι ανταγωνιστές της ∆ΕH δεν έχουν τέτοιες υποχρεώσεις.Οι διαγωνισµοί που δεν θα υπάγονται στους κανόνες του ∆ηµοσίου θα είναι εκείνοι για ανταγωνιστικές δραστηριότητες και όχι για παράδειγµα αυτοί του ∆Ε∆- ∆ΗΕ, όπου λόγω του µονοπωλίου απαιτούνται διαφανείς διαδικασίες (π.χ. προµήθεια στύλων διανοµής ρεύµατος).Ο πρόεδρος και διευθύνων σύµβουλος της δηµόσιας εταιρείας τις πρώτες ηµέρες της θητείας του είχε φέρει ως παράδειγµα της στρέβλωσης µε τις προµήθειες της ∆ΕH τη συµµετοχή της σε διαγωνισµούς της Ρυθµιστικής Αρχής Ενέργειας για την εγκατάσταση έργων ΑΠΕ.Οι ανταγωνιστές της δηµόσιας εταιρείας γνωρίζουν εκ των προτέρων τα κοστολογικά στοιχεία (π.χ. κόστος προµήθειας φωτοβολταϊκών πάνελ ή εξοπλισµού αιολικού σταθµού), µε αποτέλεσµα να συµµετέχουν στις δηµοπρασίες της ΡΑΕ µε χαµηλότερες από τη ∆ΕH προσφορές. Ετσι, η δηµόσια εταιρεία χάνει έργα και συµµετοχή στον τοµέα των ΑΠΕ. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Γ. Χαντζηνικολάου: Η Τράπεζα Πειραιώς θα συνεχίσει να αναλαμβάνει πρωταγωνιστικό ρόλο για την ανάκαμψη της εθνικής οικονομίας «Η Τράπεζα Πειραιώς δεσμεύεται ότι θα συνεχίσει να αναλαμβάνει πρωταγωνιστικό ρόλο για την ανάκαμψη της εθνικής οικονομίας και να υποστηρίζει τη βιώσιμη επιχειρηματικότητα και τις επενδύσεις. Θα εξακολουθούμε να χαράσσουμε καινοτόμους δρόμους με προοπτική να δημιουργούμε αξία και να παρέχουμε υψηλού επιπέδου υπηρεσίες στους πελάτες μας» επισήμανε ο πρόεδρος της Τράπεζας Πειραιώς Γεώργιος Χαντζηνικολάου, κατά τον χαιρετισμό του στο έκτο πανελλήνιο συνέδριο της GAIA ΕΠΙΧΕΙΡΕΙΝ.Μεταξύ άλλων, εστίασε στις πρωτοβουλίες που αναλαμβάνει η Τράπεζα και οι οποίες συμβάλλουν στη μείωση του κόστους παραγωγής, την υποστήριξη των επενδύσεων των αγροτών, με έμφαση στην καινοτομία, που χρηματοδοτούνται και μέσω του Προγράμματος Αγροτικής Ανάπτυξης, την ομαλή είσοδο των νέων αγροτών, καθώς και την εκπαίδευση και την ενημέρωση των παραγωγών.Στον στόχο του συνεδρίου για «την ανάπτυξη της ελληνικής γεωργίας και τη διαμόρφωση και εφαρμογή μίας μελλοντικής Κοινής Αγροτικής Πολιτικής, η οποία θα απαντά στις προκλήσεις της εποχής και στις ανάγκες του παραγωγικού κόσμου της χώρας, ενισχύοντας την ανταγωνιστικότητα και τη βιωσιμότητα και αναδεικνύοντας τα συγκριτικά πλεονεκτήματα της ελληνικής γεωργίας» αναφέρθηκε ο Χριστόδουλος Αντωνιάδης, σύμβουλος εμπορικής και αγροτικής τραπεζικής της Τράπεζας Πειραιώς, πρόεδρος ΔΣ της GAIA ΕΠΙΧΕΙΡΕΙΝ, κηρύσσοντας την επίσημη έναρξη των εργασιών του.«Η Τράπεζα Πειραιώς αναλαμβάνει πρωτοβουλίες και σχεδιάζει πολιτικές, με το βλέμμα πάντα στο μέλλον και ειδικότερα στην υπό διαμόρφωση Κοινή Αγροτική Πολιτική 2021-2027. Ανοίγουμε δρόμους και προοπτικές ανάπτυξης για τους αγρότες, τις Ομάδες Παραγωγών, τους Συνεταιρισμούς και τις συναφείς μορφές έκφρασης του κλάδου, καλύπτοντας άμεσα ζητήματα ρευστότητας και τις επενδυτικές τους ανάγκες με πλήθος προϊόντων και υπηρεσιών, που προσαρμόζονται στις ανάγκες του αγρότη», επισήμανε ο Αλκιβιάδης Αλεξάνδρου, αναπληρωτής γενικός διευθυντής αγροτικής τραπεζικής της Τράπεζας Πειραιώς.Η «Καινοτομία για Βιώσιμη Αγροδιατροφή: Το Παρόν & το Μέλλον της ΚΑΠ», ήταν το αντικείμενο συζήτησης του 6ου Πανελλήνιου Συνεδρίου για την Ανάπτυξη της Ελληνικής Γεωργίας της GAIA ΕΠΙΧΕΙΡΕΙΝ. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

25/10/19 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

ΥΠΕΝ: Ικανοποίηση στην Κομισιόν για απολιγνιτοποίηση και ιδιωτικοποίηση ΔΕΔΔΗΕ Ικανοποίηση για δυο βασικούς άξονες της ενεργειακής πολιτικής της κυβέρνησης, την κατάργηση της παραγωγής ηλεκτρικής ενέργειας από λιγνίτη και την ιδιωτικοποίηση του ΔΕΔΔΗΕ εκφράζουν στις Βρυξέλες οι εκπρόσωποι της Κομισιόν, κατά τις συζητήσεις που διεξάγονται στο πλαίσιο του καθεστώτος ενισχυμένης εποπτείας για την ελληνική οικονομία.Το κλείσιμο των λιγνιτικών μονάδων της ΔΕΗ ως το 2028 εξήγγειλε ο πρωθυπουργός κ. Κυριάκος Μητσοτάκης για περιβαλλοντικούς (μείωση των εκπομπών διοξειδίου του άνθρακα) αλλά και οικονομικούς λόγους δεδομένου ότι οι εν λόγω μονάδες είναι ζημιογόνες για την επιχείρηση. Σχετική αναφορά έκανε χθες ο υπουργός Περιβάλλοντος και Ενέργειας Κωστής Χατζηδάκης από το βήμα ενεργειακού συνεδρίου, τονίζοντας ότι οι ζημιές της ΔΕΗ από τη λιγνιτική παραγωγή διαμορφώθηκαν πέρυσι στα 200 εκατ. ευρώ και εφέτος αναμένεται να αυξηθούν στα 300 εκατ. Ο υπουργός τόνισε ακόμη ότι η απόφαση του Ευρωπαϊκού Δικαστηρίου του 2009 με την οποία καταδικάστηκε η χώρα μας για το μονοπώλιο της ΔΕΗ στο λιγνίτη έχουν ξεπεραστεί από την πραγματικότητα, αναφέροντας χαρακτηριστικά ότι οι διαγωνισμοί για την πώληση των λιγνιτικών μονάδων της επιχείρησης που διεξήχθησαν από την προηγούμενη κυβέρνηση ήταν άγονοι.Σύμφωνα με πληροφορίες από αρμόδιες πηγές οι εκπρόσωποι της Κομισιόν διατύπωσαν ερωτήματα για το ακριβές χρονοδιάγραμμα της απολιγνιτοποίησης και τις λεπτομέρειες για την ιδιωτικοποίηση του ΔΕΔΔΗΕ, το νομοσχέδιο της ΔΕΗ και την ισορροπία που θα διαμορφωθεί στην αγορά ενέργειας ανάμεσα στους βασικούς παίκτες.Το κλείσιμο των λιγνιτικών μονάδων αναμένεται να ξεκινήσει σταδιακά από το 2020 ενώ το νομοσχέδιο που περιλαμβάνει τις ρυθμίσεις για την εξαίρεση της ΔΕΗ από γραφειοκρατικές διαδικασίες (προμηθειών, προσλήψεων κλπ.) σε τομείς που είναι ανοιχτοί στον ανταγωνισμό θα συζητηθεί την ερχόμενη εβδομάδα στο Υπουργικό Συμβούλιο.Πηγή: ΑΠΕ-ΜΠΕ |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Επ. Κεφαλαιαγοράς: Νέα πρόστιμα σε Γ. Κουτσολιούτσο και Folli-Follie Στην επιβολή προστίμου ύψους €2.500.000 στον κ. Γεώργιο Κουτσολιούτσο και ύψους €500.000 στην εταιρεία Folli-Follie προχώρησε η Επιτροπή Κεφαλαιαγοράς, μετά τα βαρύτατα πρόστιμα που επέβαλε το περασμένο έτος και αρχές του 2019.Ταυτόχρονα η Επιτροπή ανακοίνωσε την επιβολή προστίμου ύψους €5.000.000 στον κ. Chiu Chuen Law, Διευθυντή και μέλος ΔΣ σε θυγατρικές εταιρίες της Folli-Follie.Αναλυτικά, το Διοικητικό Συμβούλιο της Επιτροπής Κεφαλαιαγοράς κατά την 856η/24.10.2019 συνεδρίασή του αποφάσισε:Την επιβολή προστίμου ύψους €5.000.000 στον κ. Chiu Chuen Law, Διευθυντή και μέλος ΔΣ σε θυγατρικές εταιρίες της FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ στην Ασία, για παράβαση της απαγόρευσης χειραγώγησης αγοράς του άρθρου 15 του Κανονισμού (ΕΕ) αριθ. 596/2014, όπως η χειραγώγηση αγοράς ορίζεται από το άρθρο 12, παράγραφος 1(γ) του Κανονισμού, μέσω των ετήσιων ενοποιημένων οικονομικών καταστάσεων της εταιρίας FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ για τη χρήση 2016, οι οποίες δημοσιοποιήθηκαν στις 12.04.2017.Την επιβολή προστίμου συνολικού ύψους €2.500.000 στον κ. Γεώργιο Κουτσολιούτσο για παράβαση της απαγόρευσης χειραγώγησης αγοράς του άρθρου 15 του Κανονισμού (ΕΕ) αριθ. 596/2014, όπως η χειραγώγηση αγοράς ορίζεται από το άρθρο 12, παράγραφος 1(γ) του Κανονισμού αυτού, μέσω της από 06.05.2018 ανακοίνωσης του ίδιου που δημοσιοποιήθηκε στην ιστοσελίδα του Χρηματιστηρίου Αθηνών.Την επιβολή προστίμου ύψους €500.000 στην εταιρία FOLLI FOLLIE ΑΝΩΝΥΜΗ ΕΜΠΟΡΙΚΗ ΒΙΟΤΕΧΝΙΚΗ ΚΑΙ ΤΕΧΝΙΚΗ ΕΤΑΙΡΕΙΑ για παράβαση της απαγόρευσης χειραγώγησης αγοράς του άρθρου 15 του Κανονισμού (ΕΕ) αριθ. 596/2014, όπως η χειραγώγηση αγοράς ορίζεται από το άρθρο 12, παράγραφος 1(γ) του Κανονισμού αυτού, μέσω των από 04.05.2018 και 10.5.2018 ανακοινώσεών της που δημοσιοποιήθηκαν στην ιστοσελίδα του Χρηματιστηρίου Αθηνών.Την επιβολή προστίμου ύψους €3.000 στην εταιρία TRIPLE A EXPERTS ΧΡΗΜΑΤΙΣΤΗΡΙΑΚΗ Α.Ε.Π.Ε.Υ., για παράβαση του άρθρου 2 παρ. 1 περ. (στ) της απόφασης 1/808/07.02.2018 της Επιτροπής Κεφαλαιαγοράς, λόγω οργανωτικών ελλείψεων. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

24/10/19 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Νέο ιστορικό χαμηλό του 10ετούς ομόλογου, στο 1,23% Σε νέο ιστορικό ρεκόρ, 1,23%, υποχώρησε σήμερα η απόδοση του 10ετούς ομόλογου.Το αγοραστικό ενδιαφέρον που εκδηλώθηκε στη δευτερογενή αγορά εντάθηκε μετά τη συνέντευξη του προέδρου της ΕΚΤ, καθώς ο Μάριο Ντράγκι υπεραμύνθηκε των αρνητικών επιτοκίων, διαβεβαιώνοντας παράλληλα ότι θα συνεχιστούν οι αγορές ομολόγων (πρόγραμμα ποσοτικής χαλάρωσης).Στο Ηλεκτρονικό Σύστημα Συναλλαγών της Τραπέζης της Ελλάδος (ΗΔΑΤ) καταγράφηκαν συναλλαγές 53 εκατ. ευρώ εκ των οποίων τα 36 εκατ. ευρώ αφορούσαν σε εντολές αγοράς. Η μεγαλύτερη συναλλακτική δραστηριότητα καταγράφηκε στο 10ετές ομόλογο με 21 εκατ. ευρώ. Η απόδοση του 10ετούς ομολόγου αναφοράς διαμορφώθηκε στο 1,26 έναντι 0,40% του αντίστοιχου γερμανικού τίτλου με αποτέλεσμα το περιθώριο να διαμορφωθεί στο 1,66% από 1,69% χθες.Στην αγορά συναλλάγματος, υποχωρεί σήμερα το ευρώ έναντι του δολαρίου με αποτέλεσμα το ευρωπαϊκό νόμισμα να διαπραγματεύεται νωρίς το απόγευμα στα 1,1098 δολ. από το επίπεδο των 1,1123 δολ. που άνοιξε η αγορά.Στη διατραπεζική αγορά, τα επιτόκια στις περισσότερες περιόδους δεν σημείωσαν αξιόλογη μεταβολή. Έτσι, το επιτόκιο στη διάρκεια του ενός έτους κυμαινόταν στο -0,337%. Στο εξάμηνο διαμορφώθηκε στο -0,381%, στο τρίμηνο διαμορφώθηκε στο -0,421% και, τέλος, στον μήνα το επιτόκιο διαμορφώθηκε στο -0,476%.Η ενδεικτική τιμή για την ισοτιμία ευρώ-δολαρίου που ανακοίνωσε η Ευρωπαϊκή Κεντρική Τράπεζα διαμορφώθηκε στα 1,1128 δολ. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

“ΔΕΗ: Μεγάλες ζημίες από τις λιγνιτικές μονάδες” Η ΔΕΗ έχασε πέρυσι 200 εκατομμύρια ευρώ από τις λιγνιτικές μονάδες και το 2019 η ζημιά αναμένεται να είναι μεγαλύτερη. Το κλείσιμο λιγνιτικών μονάδων είχε δρομολογηθεί, όμως είχε υστερήσει η προετοιμασία για την μεταλιγνιτική περίοδο και "προσπαθούμε τώρα να καλύψουμε το κενό". Συγκεκριμένα, τις επισημάνσεις αυτές έκανε σήμερα ο υφυπουργός Περιβάλλοντος και Ενέργειας Γεράσιμος Θωμάς, μιλώντας στο συνέδριο με θέμα "Ανανεώσιμες Πηγές και Αποθήκευση Ενέργειας" που πραγματοποιείται στην Αθήνα. Ο υφυπουργός χαρακτήρισε φιλόδοξο τον στόχο για πλήρη απολιγνιτοποίηση ως το 2028, είναι όμως αναγκαίος για περιβαλοντικούς και οικονομικούς λόγους. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

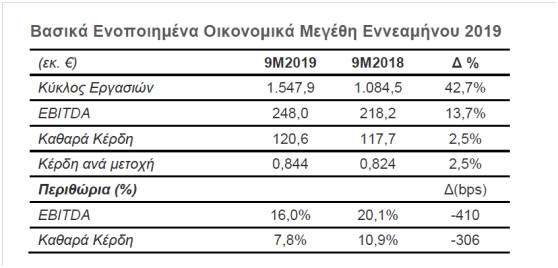

Μυτιληναίος: Βελτίωση μεγεθών στο 9μηνο …. Στα 120εκ ευρώ τα κέρδη..

Σύμφωνα με τα όσα αναφέρει η εταιρεία στην ανακοίνωση της, στο εννεάμηνο του 2019 η ΜΥΤΙΛΗΝΑΙΟΣ Α.Ε. (RIC: MYTr.AT, Bloomberg: MYTIL.GA, ADR: MYTHY US) συνεχίζει να καταγράφει επιδόσεις αντίστοιχα υψηλές με αυτές του Α΄ εξαμήνου. Σε ενοποιημένη βάση: • O Κύκλος εργασιών ανήλθε σε €1.547,9 εκατ., έναντι €1.084,5 εκατ. την αντίστοιχη περίοδο του 2018, σημειώνοντας αύξηση 42,7%. • Τα Λειτουργικά κέρδη προ φόρων, τόκων και αποσβέσεων (EBITDA), διαμορφώθηκαν σε €248,0 εκατ. έναντι €218,2 εκατ. την αντίστοιχη περίοδο του 2018, παρουσιάζοντας αύξηση 13,7%. • Τα Καθαρά κέρδη, μετά από φόρους και δικαιώματα μειοψηφίας, διαμορφώθηκαν σε €120,6 εκατ. έναντι €117,7 εκατ. την αντίστοιχη περίοδο του 2018, καταγράφοντας αύξηση 2,5%. • Αντίστοιχα τα Κέρδη ανά Μετοχή ανήλθαν σε €0,844 έναντι €0,824 την αντίστοιχη περίοδο του 2018. • Ο καθαρός δανεισμός διαμορφώθηκε στα €449 εκατ.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

OTE: Στο 1,531% οι ίδιες μετοχές… Σύμφωνα με τα όσα αναφέρει η εταιρεία σε ανακοίνωση της, ο Οργανισμός Τηλεπικοινωνιών της Ελλάδος Α.Ε. («ΟΤΕ Α.Ε.» ή «Εταιρεία»), ανακοινώνει ότι στο πλαίσιο του Προγράμματος Επαναγοράς Ιδίων Μετοχών, την 23/10/2019, αγόρασε 11.400 ίδιες μετοχές με μέση τιμή κτήσης €13,3952 ανά μετοχή, συνολικής αξίας €152.705,60, σύμφωνα με το άρθρο 49 του Ν. 4548/2018 και τις αποφάσεις των αρμοδίων οργάνων της Εταιρείας.Μετά και την προαναφερόμενη αγορά, η Εταιρεία κατέχει 7.346.023 ίδιες μετοχές, ποσοστό 1,531% του συνόλου των μετοχών της Εταιρείας.Η ανακοίνωση εκδίδεται σύμφωνα με τον Κανονισμό (ΕΕ) αριθ. 596/2014 του Ευρωπαϊκού Κοινοβουλίου και του Συμβουλίου της 16ης Απριλίου 2014 και τον κατ' εξουσιοδότηση Κανονισμό (ΕΕ) 2016/1052 της Επιτροπής της 8ης Μαρτίου 2016. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

23/10/19 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Όμιλος ΕΛΓΕΚΑ: Εκταμίευση ομολογιακών δανείων, ύψους 49,7 εκατ. ευρώ Ολοκληρώθηκε η σημαντική αναχρηματοδότηση, ύψους 38,05 εκατ. ευρώ και 11,65 εκατ. ευρώ αντίστοιχα, για την εταιρεία ΕΛΓΕΚΑ και τη θυγατρική της εταιρεία ΔΙΑΚΙΝΗΣΙΣ, μέσω της σχετικής εκταμίευσης των κοινών ομολογιακών δανείων που είχε συμφωνηθεί τον Ιούλιο 2019, με διοργανώτρια τράπεζα την Alpha Bank.Όπως αναφέρεται σε σχετική ανακοίνωση, η εξέλιξη αυτή είναι ιδιαίτερα σημαντική, καθώς ο βραχυπρόθεσμος δανεισμός μετατρέπεται σε μακροπρόθεσμος, συμβάλλοντας σημαντικά στην ενίσχυση του κεφαλαίου κίνησης, της ρευστότητας και της κερδοφορίας του ομίλου ΕΛΓΕΚΑ.Υπενθυμίζεται ότι η διάρκεια της αναχρηματοδότησης ανέρχεται σε πέντε χρόνια, με ομολογιούχους δανειστές την Alpha Τράπεζα, την Εθνική Τράπεζα, την Τράπεζα Eurobank Ergasias και την Τράπεζα Πειραιώς.Σύμφωνα με την ανακοίνωση, το επόμενο διάστημα, η ΕΛΓΕΚΑ και η ΔΙΑΚΙΝΗΣΙΣ θα συνεχίσουν το επιχειρησιακό σχέδιο ανάπτυξής τους, στοχεύοντας στην ισχυροποίηση της εμπορικής θέσης τους και των οικονομικών μεγεθών τους, μέσω νέων συνεργασιών και παροχής βέλτιστων υπηρεσιών. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Aegean Airlines (ΑΡΑΙΓ): Με 1,32εκ μετοχές στο μετοχικό κεφάλαιο της ΛΑΜΔΑ

Η εταιρεία με την επωνυμία «LAMDA Development – Ανώνυμη Εταιρεία Συμμετοχών και Αξιοποίησης Ακινήτων» (η Εταιρεία) ανακοινώνει, σύμφωνα με τις διατάξεις του Ν.3556/2007 και του άρθρου 19 του Κανονισμού (ΕΕ) αριθ. 596/2014 και μετά από σχετική γνωστοποίηση που έλαβε, ότι η εταιρεία «ΑΕΡΟΠΟΡΙΑ ΑΙΓΑΙΟΥ ΑΝΩΝΥΜΗ ΑΕΡΟΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ», προέβη στις 22 Οκτωβρίου 2019 σε αγορά 1.319.840 ιδίων μετοχών της Εταιρείας, με μέση τιμή κτήσης 7,00 ευρώ και συνολική αξία 9.238.880,00 ευρώ.Η εταιρεία «ΑΕΡΟΠΟΡΙΑ ΑΙΓΑΙΟΥ ΑΝΩΝΥΜΗ ΑΕΡΟΠΟΡΙΚΗ ΕΤΑΙΡΕΙΑ» είναι κατά την έννοια του άρθρου 3, παρ. 1 (26) του Κανονισμού (ΕΕ) 596/2014, νομικό πρόσωπο που έχει στενό δεσμό με τον κ. Ευτύχιο Βασιλάκη, μη Εκτελεστικό Μέλος Δ.Σ. της Εταιρείας.

OTE: Διαψεύδει deal συμμετοχής στην Ιντραλότ… Σύμφωνα με τα όσα αναφέρει η εταιρεία σε ανακοίνωση της:Ο Οργανισμός Τηλεπικοινωνιών της Ελλάδος Α.Ε. («ΟΤΕ Α.Ε.» ή «Εταιρεία»), σε απάντηση της από 22-10-2019 επιστολής της Επιτροπής Κεφαλαιαγοράς σχετικά με αιτούμενη πληροφόρηση, ανακοινώνει τα εξής:1) Σχετικά με δημοσιεύματα του Τύπου που αναφέρονται σε ενδεχόμενη εξαγορά ή συμμετοχή του ΟΤΕ ή οιασδήποτε θυγατρικής του στο μετοχικό κεφάλαιο της Intralot Α.Ε. ή και της Intrasoft Α.Ε., σημειώνουμε πως δεν υπάρχει καμία πρόθεση, συζήτηση, ή απόφαση προς αυτή την κατεύθυνση.2) Σχετικά με δημοσιεύματα του Τύπου περί συνεργασίας των εταιρειών ΟΤΕ – Intralot στον τομέα παροχής υπηρεσιών τυχερών παιχνιδιών μέσω διαδικτύου, σημειώνουμε πως ο Όμιλος ΟΤΕ προτίθεται να δραστηριοποιηθεί στο πεδίο αυτό, και για το σκοπό αυτό η Τακτική Γενική Συνέλευση των Μετόχων της ΟΤΕ Α.Ε. της 12/06/2018 ενέκρινε την τροποποίηση του Καταστατικού της Εταιρείας ως προς τον εταιρικό σκοπό, γεγονός που ανακοινώθηκε στο επενδυτικό κοινό. Προς την κατεύθυνση αυτή, το Διοικητικό Συμβούλιο της Εταιρείας έχει εγκρίνει τη δημιουργία με την Intralot μιας νέας εταιρείας, η οποία θα ελέγχεται πλειοψηφικά από τον Όμιλο ΟΤΕ και η οποία θα αιτηθεί άδεια διαδικτυακού στοιχηματισμού. Ωστόσο, η οριστική απόφαση για την δραστηριοποίηση αυτή θα εξαρτηθεί από την τελική μορφή του θεσμικού πλαισίου που έχει κατατεθεί στη Βουλή.3) Η Εταιρεία θα προβεί, σύμφωνα με το νόμο, άμεσα στις απαραίτητες ανακοινώσεις προς το επενδυτικό κοινό, εάν και εφόσον συντρέξουν οι προϋποθέσεις.

Ανακοίνωση πώλησης του ποσοστού συμμετοχής της INTRALOT στην Gamenet Η INTRALOT γνωστοποιεί ότι η θυγατρική της Intralot Italian Investments B.V υπέγραψε με την ιταλική εταιρία «Gamma Bidco S.r.I.» (εταιρεία που συνεστήθη με κεφάλαια που διαχειρίζεται η Apollo Management IX, L.P.) συμφωνία πώλησης του ποσοστού συμμετοχής της στην Gamenet (6.000.000 μετοχές, ήτοι 20% του μετοχικού της κεφαλαίου), έναντι τιμήματος €75 εκατ. Η συγκεκριμένη συναλλαγή αναμένεται να ολοκληρωθεί κατόπιν των απαραίτητων εγκρίσεων από τις αρμόδιες ρυθμιστικές αρχές και αρχές ανταγωνισμού. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

22/10/19 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Lavipharm: Η υπόθεση του Τ. Λαβίδα στις ΗΠΑ δεν συνδέεται κατά κανέναν τρόπο με την εταιρεία Κατά κανέναν τρόπο δεν συνδέεται με την Lavipharm η υπόθεση που διερευνάται από τις Αρχές στις ΗΠΑ και στην οποία εμπλέκεται το όνομα του Τηλέμαχου Λαβίδα, μέλους του Δ.Σ. της, σημειώνει σε ανακοίνωσή της η εταιρεία, με αφορμή χθεσινά δημοσιεύματα. Η Lavipharm σημειώνει ότι τον χειρισμό της υπόθεσης, για την οποία ο κ. Τηλέμαχος Λαβίδας έχει δηλώσει μη παραδοχή των κατηγοριών, έχουν αναλάβει οι δικηγόροι του στην Αμερική. Υπενθυμίζεται ότι με βάση δημοσίευμα του Bloomberg τόσο ο Τηλέμαχος Λαβίδας όσο και ο Γιώργος Νίκας εμφανίζονται ως ύποπτοι σε υπόθεση που αφορά παράνομη διαρροή εμπιστευτικών πληροφοριών σχετικών με επενδυτικές κινήσεις στις ΗΠΑ. Στο πλαίσιο της συγκεκριμένης υπόθεσης συνελήφθη στέλεχος της Goldman Sachs ως ύποπτο και αφέθηκε στη συνέχεια ελεύθερο με εγγύηση 250.000 δολαρίων, ενώ θα παρουσιαστεί σήμερα ενώπιον του δικαστηρίου. Ο Τηλέμαχος Λαβίδας οδηγήθηκε ενώπιον δικαστηρίου την Παρασκευή και κρίθηκε προφυλακιστέος χωρίς δυνατότητα αποφυλάκισης με εγγύηση, ως ύποπτος φυγής, σύμφωνα με δικαστικές πηγές. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|