|

Ελληνικές τράπεζες: η στροφή στις προμήθειες

Υπήρχε εποχή – όχι και τόσο μακρινή – που οι ελληνικές

τράπεζες εισέπρατταν τα κέρδη τους σχεδόν αυτόματα: το

κυμαινόμενο επιτόκιο του χαρτοφυλακίου δανείων μεταφραζόταν

σε καθαρά έσοδα από τόκους με ελάχιστη επιπλέον προσπάθεια.

Αυτή η εποχή τελείωσε. Και η απάντηση των τεσσάρων

συστημικών ομίλων είναι μια ξεκάθαρη στροφή στα έσοδα από

προμήθειες.

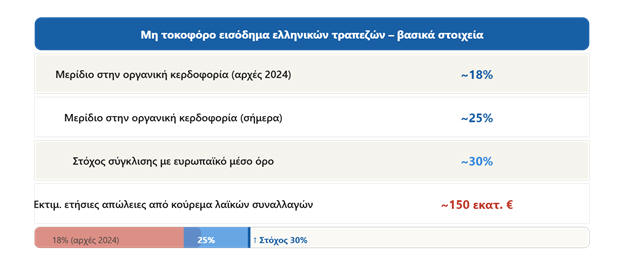

Από 18% σε 25% – και στόχος το 30%

Το μη τοκοφόρο εισόδημα ως ποσοστό της οργανικής κερδοφορίας

έχει αναρριχηθεί από το 18% στις αρχές του 2024 στο 25%

σήμερα. Ο στόχος είναι η σύγκλιση με τον ευρωπαϊκό μέσο όρο,

που κινείται γύρω στο 30%. Το «μαξιλάρι» που απομένει μέχρι

τον στόχο δεν είναι αμελητέο – αλλά η τάση είναι σαφής και

σταθερή τρίμηνο με τρίμηνο.

Η σημασία αυτής της κίνησης είναι διπλή. Πρώτον, τα έσοδα

από προμήθειες δεν απαιτούν ανάληψη πιστωτικού κινδύνου –

είναι κερδοφορία χωρίς αντίστοιχη αύξηση του ισολογισμού.

Δεύτερον, και ίσως πιο κρίσιμο για τους επενδυτές: μειώνουν

την ευαισθησία των αποτελεσμάτων στις αποφάσεις της ΕΚΤ.

Τράπεζες με υψηλό μερίδιο εσόδων από προμήθειες δείχνουν πιο

«ανθεκτικά» αποτελέσματα ανεξαρτήτως κύκλου επιτοκίων – και

αυτό τιμολογείται διαφορετικά από την αγορά.

Το κόστος του κουρέματος

Το νομοθετικό κούρεμα των λεγόμενων «λαϊκών συναλλαγών» –

εμβάσματα, πληρωμές λογαριασμών, αναλήψεις από τρίτα ΑΤΜ –

έχει κοστίσει στον κλάδο περίπου 150 εκατ. ευρώ ετησίως.

Πρόκειται για εισόδημα που έφτανε αυτόματα, χωρίς εμπορική

προσπάθεια. Με τη νέα νομοθεσία, οι τράπεζες κλήθηκαν να το

αναπληρώσουν αλλού.

Η απάντηση δεν άργησε: asset management και bancassurance

ενισχύονται συστηματικά την τελευταία τριετία. Εξαγορές

εταιρειών από τον ευρύτερο χρηματοπιστωτικό τομέα έχουν ήδη

ολοκληρωθεί. Παράλληλα, τα δίκτυα καταστημάτων και

τηλεφωνικής εξυπηρέτησης έχουν λάβει ρητή εντολή: κάθε επαφή

με πελάτη είναι ευκαιρία cross-selling.

Τι σηματοδοτεί για τον επενδυτή

Η εικόνα που διαμορφώνεται είναι μιας κλαδικής στροφής που

βρίσκεται στη μέση της διαδρομής. Ο στόχος του 30% παραμένει

εφικτός εφόσον συνεχιστεί η οργανική ανάπτυξη των μη

τοκοφόρων εργασιών και δεν υπάρξουν νέες νομοθετικές

παρεμβάσεις στο τιμολόγιο. Αντιστρόφως, οποιαδήποτε

επανεξέταση του κουρέματος – ή νέα επέκτασή του – θα πίεζε

ξανά τον δείκτη.

Το ζητούμενο για τις ελληνικές τράπεζες δεν είναι πλέον μόνο

το ύψος των κερδών – είναι η ποιότητά τους. Και μια

κερδοφορία που δεν εξαρτάται από τον επόμενο κύκλο επιτοκίων

έχει διαφορετική αποτίμηση.

Το αμερικανικό στοίχημα στην ελληνική ενέργεια

Σε λιγότερο από ένα μήνα, τρεις χρηματοοικονομικές κινήσεις

με συνολικό μέγεθος άνω των 23 δισ. ευρώ άλλαξαν την εικόνα

του ελληνικού ενεργειακού χάρτη. Η ΑΜΚ της ΔΕΗ, η ΑΜΚ του

ΑΔΜΗΕ και το ομόλογο της Motor Oil έφεραν ζήτηση πολλαπλάσια

από ό,τι ζητήθηκε. Αυτό δεν είναι τυχαίο – και δεν εξηγείται

μόνο από τα θεμελιώδη των εταιρειών.

Ο αμερικανικός παράγοντας

Ο κοινός παρονομαστής πίσω από τις τρεις αυτές κινήσεις

είναι εμφανής: τα funds που κυριάρχησαν στα order books –

BlackRock, Capital, Covalis, QIA, K Group – είναι κατά βάση

αμερικανικής προέλευσης ή προσανατολισμού. Οι εταιρείες που

μπαίνουν στο upstream – Chevron, ExxonMobil – είναι

αμερικανικές. Τα deals του AKTOR για τον Κάθετο Διάδρομο

φυσικού αερίου γίνονται με αμερικανικές αντισυμβαλλόμενες

εταιρείες, όπως η Venture Global.

Δεν είναι σύμπτωση. Είναι στρατηγική.

Το «Eastern Mediterranean Gateway Act»

Λίγες ημέρες πριν, η Επιτροπή Εξωτερικών Υποθέσεων της

αμερικανικής Γερουσίας ενέκρινε το νομοσχέδιο «Eastern

Mediterranean Gateway Act», με το οποίο η Ελλάδα, η Κύπρος,

το Ισραήλ και η Αίγυπτος αναδεικνύονται σε επίσημους

στρατηγικούς εταίρους των ΗΠΑ στην Ανατολική Μεσόγειο.

Πρακτικά, η Ουάσιγκτον «νομοθετεί» την ενεργειακή γεωγραφία

της περιοχής μετά το 2027, όταν θα απαγορευτούν οι εισαγωγές

ρωσικού αερίου στην ΕΕ.

Το κενό που αφήνει η Ρωσία εκτιμάται σε περίπου 30 δισ.

κυβικά μέτρα αερίου ετησίως για τη Βαλκανική και την

Ανατολική Ευρώπη. Ο Κάθετος Διάδρομος – και η Ελλάδα ως

κόμβος – είναι η απάντηση που αγοράστηκαν τα funds.

Το story που πούλησαν ΔΕΗ και ΑΔΜΗΕ

Τα επενδυτικά πλάνα που παρουσιάστηκαν στα roadshows ήταν

εντυπωσιακά σε κλίμακα: 24 δισ. ευρώ για τη ΔΕΗ, 6 δισ. για

τον ΑΔΜΗΕ έως το 2030, με έμφαση σε διασυνδέσεις και

ενεργειακές υποδομές. Η επενδυτική θεσμική κοινότητα δεν

αγόρασε μόνο ελληνικές μετοχές – αγόρασε πρόσβαση στα έργα

υποδομής μιας ολόκληρης περιοχής που ξαναχτίζει το

ενεργειακό της αποτύπωμα.

Το πλαίσιο ευνοεί αυτή την άποψη: παροπλισμός 69 GW θερμικής

παραγωγής στην Ανατολική Ευρώπη έως το 2035, έλλειψη

διασυνδέσεων που κρατά τις τιμές χονδρικής υψηλότερα,

αυξανόμενη ζήτηση λόγω εξηλεκτρισμού, data centers και

επαναπατρισμού βιομηχανικής παραγωγής. Η Ουκρανία – από

εξαγωγέας σε εισαγωγέα ενέργειας – προσθέτει ακόμα

μεγαλύτερη πίεση στη ζήτηση.

Motor Oil: η ανταμοιβή της αξιοπιστίας

Στο ίδιο κλίμα εντάσσεται και η υπερκάλυψη του ομολόγου της

Motor Oil. Η διαχείριση της κρίσης στα Στενά του Ορμούζ –

άμεση αντικατάσταση ιρακινού αργού με νορβηγικό και

αμερικανικό – λειτούργησε ως de facto πιστοποίηση

αξιοπιστίας σε ένα περιβάλλον γεωπολιτικής αστάθειας. Η

αγορά επιβράβευσε αυτή την ευελιξία με προσφορές που

ξεπέρασαν κατά 3,75 φορές το ζητούμενο ποσό.

Αυτό που γίνεται στην ελληνική ενέργεια δεν είναι μια σειρά

από τυχαίες, αποσυνδεδεμένες συναλλαγές. Είναι η ορατή

επιφάνεια μιας βαθύτερης γεωπολιτικής επένδυσης: οι ΗΠΑ

τοποθετούν κεφάλαια, εταιρείες και διπλωματικό κεφάλαιο στη

νότια πλευρά της Ευρώπης για να ελέγξουν τον ενεργειακό

εφοδιασμό της ηπείρου μετά το τέλος της ρωσικής εξάρτησης. Η

Ελλάδα είναι η πύλη εισόδου. Και για μια φορά, βρίσκεται στο

σωστό σημείο τη σωστή στιγμή.

Νόμος Κατσέλη: η απόφαση ήρθε, η αβεβαιότητα έμεινε

Ο Άρειος Πάγος αποφάσισε. Αλλά η αγορά – τράπεζες,

servicers, επενδυτές, δανειολήπτες – παραμένει σε αναμονή.

Γιατί η απόφαση έδωσε κατεύθυνση χωρίς να δώσει εγχειρίδιο

εφαρμογής. Και σε νομικά ζητήματα αυτής της πολυπλοκότητας,

η διαφορά είναι τεράστια.

Το πάγωμα των τόκων: κοινή γραμμή, αλλά προσωρινή

Servicers και τράπεζες έχουν συγκλίνει, έστω και με

διαφορετικές αφετηρίες, σε ένα κοινό βήμα: προσωρινή μη

χρέωση τόκων στα δάνεια του Νόμου Κατσέλη. Η κίνηση αυτή

είναι λογική – με το νομικό τοπίο να μένει ασαφές, η επιβολή

τόκων θα δημιουργούσε άμεσο κίνδυνο ακυρωσιών και νέων

δικαστικών διαδικασιών. Το ερώτημα όμως δεν είναι αν θα

χρεωθούν τόκοι, αλλά πώς και με ποια βάση. Αυτό ακόμα δεν

έχει απάντηση.

Ο Άρειος Πάγος δεν θα μιλήσει μόνος του

Πηγές με γνώση του θέματος επισημαίνουν ότι το Ανώτατο

Δικαστήριο δεν πρόκειται να κινηθεί αυτεπάγγελτα προς

διευκρίνιση. Αν χρειαστεί νέα ερμηνευτική τοποθέτηση, θα

πρέπει να ζητηθεί από τους ίδιους τους εμπλεκόμενους μέσω

νέας δικαστικής διαδικασίας. Και ακόμη κι αν υποβληθεί

αίτημα, δεν είναι βέβαιο ότι θα υπάρξει οριστική απάντηση.

Αυτό που είναι πιθανό, σύμφωνα με τις ίδιες πηγές, είναι μια

τυχόν νέα τοποθέτηση να κινείται στην ίδια λογική – προς

όφελος των δανειοληπτών.

Το Υπουργείο στο παιχνίδι – με δύσκολη ισορροπία

Το Υπουργείο Εθνικής Οικονομίας και Οικονομικών εξετάζει

νομοθετική παρέμβαση, με κεντρικό άξονα την προστασία του

«Ηρακλή» – του μηχανισμού τιτλοποίησης που έχει αποτελέσει

τη ραχοκοκαλιά της εξυγίανσης των τραπεζικών ισολογισμών. Η

πολιτική εξίσωση όμως είναι ιδιαίτερα δύσκολη: η χώρα

εισέρχεται σταδιακά σε προεκλογικό κύκλο, και οποιαδήποτε

κίνηση που θα ερμηνευθεί ως υπεράσπιση των servicers έναντι

των δανειοληπτών έχει προφανές πολιτικό κόστος.

Ο «χρυσός κανόνας» 80/20 και η στροφή στις ρυθμίσεις

Πέρα από την τρέχουσα αβεβαιότητα, αξίζει να σημειωθεί μια

σημαντική μεταστροφή στη στρατηγική των servicers. Σήμερα,

το 80% των λύσεων αφορά ρυθμίσεις δανείων και μόλις το 20%

αναγκαστικά μέτρα – με την τάση να κατευθύνεται προς

αναλογία 90/10. Ο λόγος είναι πρακτικός: οι πλειστηριασμοί

αποδείχθηκαν χρονοβόροι, δαπανηροί και λιγότερο αποδοτικοί

από ό,τι αναμενόταν. Η βελτίωση των οικονομικών συνθηκών

βοήθησε και αυτή. Πρόκειται για μια σιωπηλή αλλά ουσιαστική

αλλαγή στη λογική διαχείρισης του ιδιωτικού χρέους.

Παράλληλα, οι servicers διαθέτουν στα χαρτοφυλάκιά τους

περίπου 10.000 ακίνητα που πιέζουν να αξιοποιήσουν – και

ζητούν από την Πολιτεία απλοποίηση αδειοδοτήσεων, ταχύτερες

αλλαγές χρήσης και άλλες θεσμικές παρεμβάσεις.

Τι σηματοδοτεί για τους επενδυτές

Οι servicers τονίζουν ότι δεν υπάρχει κίνδυνος για τα senior

ομόλογα των τιτλοποιήσεων «Ηρακλής». Αυτό είναι σημαντικό

μήνυμα προς τους κατόχους τους. Ωστόσο, η παράταση της

ανασφάλειας δικαίου έχει κόστος – στη ροή των ρυθμίσεων,

στην τιμολόγηση των χαρτοφυλακίων, στην εμπιστοσύνη των

επενδυτών. Η αγορά μπορεί να ανεχτεί αβεβαιότητα για κάποιο

διάστημα. Δεν μπορεί να τη διαχειρίζεται επ' αόριστον.

Ανοικτές θέσεις: νέα είσοδος στον ΑΔΜΗΕ, κινήσεις σε

Intralot και

Metlen

Τρεις αλλαγές

καταγράφονται στις ανοικτές θέσεις βάσει των επίσημων

στοιχείων της Επιτροπής Κεφαλαιαγοράς, με την πιο

ενδιαφέρουσα να αφορά τον ΑΔΜΗΕ Συμμετοχών, που το

Qube

άνοιξε θέση, το οποίο πάντως πολύ πιθανό να συνδέεται με

long

θέσεις, σε μια σύνθετη στρατηγική που συνηθίζεται πάρα πολύ

ειδικά στα ξένα επενδυτικά σπίτια.

Η

Deutsche

Bank

ανεβάζει τις τιμές-στόχους τριών ευρωπαϊκών αερογραμμών —

και το πετρέλαιο, για μια φορά, βοηθάει

Υπάρχουν αναβαθμίσεις που έρχονται όχι επειδή μια εταιρεία

έκανε κάτι εξαιρετικό, αλλά επειδή το κόστος της δουλειάς

της έγινε φθηνότερο. Η Deutsche Bank ανέβασε τις

τιμές-στόχους για Air France-KLM, IAG και Lufthansa — και ο

λόγος είναι ένας: η καμπύλη μελλοντικών τιμών καυσίμων

υποχώρησε σημαντικά.

Οι νέοι στόχοι

Ο αναλυτής Jaime Rowbotham ανέβασε την τιμή-στόχο για την

Air France-KLM στα 11 ευρώ από 9 ευρώ, διατηρώντας σύσταση

«hold». Για την International Airlines Group ο στόχος

ανέβηκε στα 540 πένες από 460 — με σύσταση «buy» να

παραμένει. Η Lufthansa είδε τον στόχο της να ανεβαίνει στα 8

ευρώ από 7, με «hold» αμετάβλητο.

Τρεις εταιρείες, τρεις διαφορετικές συστάσεις, αλλά ένας

κοινός καταλύτης: τα καύσιμα.

Τι άλλαξε στην καμπύλη καυσίμων

Η Deutsche Bank τιμολογεί πλέον τις παραδοχές αερoπορικού

καυσίμου χωρίς αντιστάθμιση στα 910 δολάρια ανά μετρικό τόνο

για το τρίτο τρίμηνο του 2026, 875 δολάρια για το τέταρτο

τρίμηνο και 830 δολάρια για το 2027. Πτωτική τάση σε όλη τη

γραμμή.

Για την IAG και τη Lufthansa, οι προηγούμενες παραδοχές

είχαν διαμορφωθεί «στην κορύφωση της σύγκρουσης στη Μέση

Ανατολή και των ανησυχιών για τις προοπτικές των αεροπορικών

καυσίμων» — δηλαδή στο χειρότερο δυνατό σημείο. Η

αναπροσαρμογή τώρα οδηγεί σε μειώσεις χαμηλού μονοψήφιου

ποσοστού στις εκτιμήσεις κόστους καυσίμων για το 2026.

Οι αριθμοί που μετράνε

Για την IAG, η Deutsche Bank εκτιμά πλέον κόστος καυσίμων

8,56 δισ. ευρώ για το 2026 — έναντι guidance της ίδιας της

εταιρείας περίπου 9 δισ. ευρώ που είχε δοθεί στις 8 Μαΐου. Η

τράπεζα, δηλαδή, είναι πιο αισιόδοξη από την ίδια τη

διοίκηση.

Για τη Lufthansa, η εκτίμηση είναι 8,69 δισ. ευρώ, έναντι

guidance περίπου 8,9 δισ. ευρώ που δόθηκε στις 6 Μαΐου. Ίδιο

μοτίβο.

Η Air France-KLM είναι η εξαίρεση που επιβεβαιώνει τον

κανόνα: εκεί οι προηγούμενες παραδοχές της Deutsche Bank

είχαν διαμορφωθεί νωρίτερα στην κρίση — σε καλύτερο σημείο.

Το mark-to-market ανέβασε την εκτίμηση κόστους καυσίμων για

το 2026 κατά υψηλό μονοψήφιο ποσοστό, στα 8,09 δισ. ευρώ.

Παρόλα αυτά, αυτό παραμένει κάτω από το guidance της

εταιρείας περίπου 8,3 δισ. ευρώ που δόθηκε στις 30 Απριλίου.

Η ουσία

Το μήνυμα είναι απλό: το χειρότερο σημείο της κρίσης

καυσίμων μπορεί να έχει περάσει — τουλάχιστον προσωρινά. Οι

τρεις μεγάλες ευρωπαϊκές αεροπορικές δεν έκαναν τίποτα

διαφορετικό. Απλώς το περιβάλλον γύρω τους έγινε λιγότερο

εχθρικό. Και στις αγορές, αυτό μερικές φορές αρκεί για να

ξεκλειδώσει μια αναβάθμιση.

Η μεγαλύτερη αύξηση τιμής-στόχου σε ποσοστό πέφτει στην IAG

— περίπου 17% πάνω. Όχι άσχημο για μια αλλαγή που δεν έγινε

από τη διοίκηση, αλλά από την αγορά πετρελαίου.

Λαγκάρντ στο Ευρωκοινοβούλιο: «Δεν χρειαζόμαστε επιθετική

σύσφιξη» — αλλά δεν υπόσχεται τίποτα

Η πρόεδρος της ΕΚΤ έστειλε ένα μήνυμα που οι αγορές ήθελαν

να ακούσουν — και ταυτόχρονα δεν έδωσε καμία δέσμευση για

την πορεία των επιτοκίων. Η κλασική «data-dependent» στάση,

αλλά με ένα διαφορετικό υπόβαθρο από το 2022.

Το βασικό μήνυμα

«Δεν βλέπουμε ακόμη ενδείξεις αποσταθεροποίησης των

πληθωριστικών προσδοκιών ή δευτερογενών επιδράσεων που να

δικαιολογούν μια πιο ισχυρή αντίδραση πολιτικής στο παρόν

στάδιο» — Κριστίν Λαγκάρντ.

Μετάφραση: η ΕΚΤ βλέπει το πρόβλημα, αλλά δεν σκοπεύει να

κινηθεί επιθετικά — τουλάχιστον προς το παρόν.

Γιατί το 2026 δεν είναι το 2022

Παράμετρος

|

2021-2022

|

Σήμερα

|

Αγορά εργασίας

|

Αποκαθίστατο μετά πανδημία

|

Ισχυρή

|

Εισοδήματα

|

Πιεσμένα

|

Υψηλότερα

|

Εφοδιαστικές αλυσίδες

|

Δυσλειτουργία

|

Κανονικές

|

Ρυθμός σύσφιξης ΕΚΤ

|

Ιστορικά ταχύς

|

Πιο μετρημένος

|

Πληθωριστικές προσδοκίες

|

Αποσταθεροποιημένες

|

Αγκυρωμένες

|

Το σοκ είναι μικρότερης έντασης — η Λαγκάρντ το είπε ρητά.

Αλλά πρόσθεσε την ανησυχία: η αγορά εργασίας που είναι πλέον

πιο ευαίσθητη στα νέα σοκ λόγω της εμπειρίας του υψηλού

πληθωρισμού.

Πού είναι τώρα η αγορά

|

|

Πριν την κατάθεση

|

Μετά την κατάθεση

|

Προεξοφλούμενη σύσφιξη έως τέλος 2026

|

37 μ.β.

|

33 μ.β.

|

Απόδοση γερμανικού 2ετούς

|

—

|

-6 μ.β. → 2,59%

|

Οι αγορές περιόρισαν ελαφρά τα στοιχήματα για νέες αυξήσεις.

Τιμολογούν ακόμα τουλάχιστον μία αύξηση 25 μ.β. — άρα

επιτόκια στο 2,5%.

Το αγκάθι που παραμένει

Ο δομικός πληθωρισμός (χωρίς ενέργεια και τρόφιμα)

επιταχύνθηκε τον Μάιο στο 2,6% από 2,2% τον Απρίλιο —

υψηλότερα από την αρχική εκτίμηση. Αυτό είναι το νούμερο που

παρακολουθεί η ΕΚΤ πιο στενά — και αυτό ακριβώς δεν

επιτρέπει στη Λαγκάρντ να πει ότι το πρόβλημα έχει λυθεί.

«Το σοκ είναι υπερβολικά μεγάλο για να το αγνοήσουμε χωρίς

να διακινδυνεύσουμε τον στόχο μας» — αλλά «παραμένουμε σε

καλή θέση για να διαχειριστούμε την αβεβαιότητα». Αυτή είναι

η λεπτή ισορροπία που επιχειρεί να διατηρήσει η ΕΚΤ — και θα

εξαρτηθεί σε μεγάλο βαθμό από το πώς θα εξελιχθεί η συμφωνία

στη Μέση Ανατολή τις επόμενες εβδομάδες.

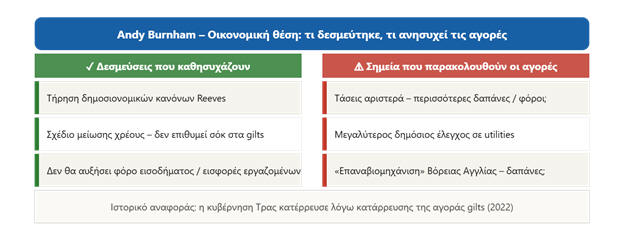

Βρετανία: νέος πρωθυπουργός, ίδια ερωτήματα για τις αγορές

Η παραίτηση του Keir Starmer ανοίγει ένα νέο κεφάλαιο στη

βρετανική πολιτική σκηνή – και η αγορά ομολόγων παρακολουθεί

με προσοχή. Ο Andy Burnham εμφανίζεται ως επικρατέστερος

διάδοχος, και η πρώτη αντίδραση των gilts ήταν συγκρατημένη.

Αλλά «συγκρατημένη» δεν σημαίνει «ήρεμη».

Η δέσμευση που αγόρασε χρόνο

Η δημόσια δήλωση Burnham

ότι θα τηρήσει τους δημοσιονομικούς κανόνες της Rachel

Reeves ήταν το κρίσιμο μήνυμα που ήθελαν να ακούσουν οι

αγορές. Οι αποδόσεις των βρετανικών κρατικών ομολόγων

ανέβηκαν ελαφρά την Παρασκευή και σταθεροποιήθηκαν στη

συνέχεια – εν μέρει επειδή η νίκη του είχε ήδη προεξοφληθεί,

εν μέρει επειδή τα στοιχεία πληθωρισμού της ίδιας εβδομάδας

ήρθαν καλύτερα από τις εκτιμήσεις, αμβλύνοντας τις ανησυχίες

για τον αντίκτυπο της σύγκρουσης στο Ιράν στο κόστος ζωής.Το

«αντίδοτο» Τρας

Ο Burnham γνωρίζει πολύ καλά τι σημαίνει να χάσεις τις

αγορές ομολόγων. Η κυβέρνηση Τρας το 2022 αποτελεί το πιο

ζωντανό πρόσφατο παράδειγμα: ένα «mini-budget» με αδιαφανή

χρηματοδότηση οδήγησε σε κατάρρευση των gilts και κυβέρνηση

που διήρκεσε 44 ημέρες. Η μνήμη αυτή λειτουργεί ως

ασφαλιστική δικλείδα – και οι αγορές το γνωρίζουν.

Το ερώτημα που παραμένει

Ωστόσο, ο Burnham δεν είναι ο Reeves. Έχει μιλήσει για

«τελευταία ευκαιρία αλλαγής», για δημόσιο έλεγχο σε

υπηρεσίες κοινής ωφέλειας, για «επαναβιομηχάνιση» της

Βόρειας Αγγλίας. Ορισμένοι οικονομολόγοι εκτιμούν ότι θα

κλίνει αριστερά στο εσωτερικό του κόμματος – με περισσότερες

δαπάνες, υψηλότερη φορολογία και ελαφρώς χαλαρότερους

δημοσιονομικούς κανόνες. Το κρίσιμο ερώτημα για τις αγορές

δεν είναι τι λέει τώρα – αλλά ποιον θα επιλέξει ως υπουργό

Οικονομικών.

Κάθε δήλωση από το νέο υπουργικό συμβούλιο θα

παρακολουθείται πλέον με μεγεθυντικό φακό. Η Βρετανία έχει

δείξει ότι οι αγορές ομολόγων δεν συγχωρούν εύκολα – και η

μνήμη είναι σύντομη μόνο όταν τα μηνύματα είναι σταθερά.

Λίθιο: -9% σε δύο ημέρες από... μια διαδικαστική ανακοίνωση

Αν χρειαζόταν ένα παράδειγμα για το πόσο ευαίσθητη και

κερδοσκοπικά φορτισμένη είναι η αγορά λιθίου, αυτό έγινε τις

τελευταίες δύο συνεδριάσεις. Τα κινεζικά συμβόλαια

μελλοντικής εκπλήρωσης ανθρακικού λιθίου υποχώρησαν συνολικά

περίπου 9% – 6,6% την Πέμπτη και άλλο 2,4% τη Δευτέρα – με

αφορμή μια ανακοίνωση που, διαβασμένη προσεκτικά, δεν

επιβεβαίωνε απολύτως τίποτα.

Τι έγινε στην πραγματικότητα

Το Υπουργείο Φυσικών Πόρων της επαρχίας Jiangxi δημοσίευσε

προκαταρκτικό έγγραφο σχετικό με την αξιολόγηση χρήσης γης

στο ορυχείο Jianxiawo της CATL – ένα από τα μεγαλύτερα

ορυχεία λιθίου στον κόσμο, που παραμένει κλειστό από πέρυσι

λόγω προβλημάτων αδειοδότησης. Το έγγραφο αυτό ήταν

διαδικαστικής φύσης. Δεν ανέφερε ημερομηνία επανέναρξης. Δεν

επιβεβαίωσε κανένα σχέδιο επαναλειτουργίας.

Η αγορά όμως δεν διάβασε προσεκτικά. Διέβασε «Jianxiawo» και

«β' εξάμηνο 2026» και πούλησε.

Η Citi προειδοποιεί – αλλά παραμένει θετική

Αναλυτές της Citigroup επισήμαναν ότι η αγορά φαίνεται να

έχει ήδη προεξοφλήσει την επανέναρξη, παρότι «ο ακριβής

σκοπός, η υπόλοιπη διαδικασία και το χρονοδιάγραμμα δεν

έχουν επιβεβαιωθεί». Ταυτόχρονα, η τράπεζα διατηρεί την

εκτίμηση ότι η δυναμική προσφοράς-ζήτησης θα παραμείνει

«σφιχτή» το επόμενο διάστημα, καθώς το γ' τρίμηνο αναμένεται

σημαντική νέα παραγωγική ικανότητα μπαταριών.

Το παράδοξο της CATL

Εδώ κρύβεται το ενδιαφέρον παράδοξο: η μετοχή της CATL στο

Χονγκ Κονγκ έκλεισε με άνοδο 4,7% την ίδια ημέρα που τα

συμβόλαια λιθίου έπεφταν. Η λογική; Φθηνότερο λίθιο σημαίνει

χαμηλότερο κόστος εισροών για τον μεγαλύτερο κατασκευαστή

μπαταριών στον κόσμο. Ο ιδιοκτήτης του ορυχείου ωφελείται ως

αγοραστής πρώτης ύλης περισσότερο από ό,τι ζημιώνεται ως

παραγωγός – τουλάχιστον στο σημερινό επίπεδο τιμών.

Συμπέρασμα

Η αγορά λιθίου παραμένει ασυνήθιστα ευμετάβλητη και ευάλωτη

σε φήμες. Μια διαδικαστική κυβερνητική ανακοίνωση χωρίς

επιχειρησιακό περιεχόμενο αρκεί για να κινήσει τις τιμές

κατά εννέα ποσοστιαίες μονάδες. Αυτό λέει κάτι για το πόσο

φορτισμένο παραμένει το sentiment στον κλάδο – και πόσο

απότομη μπορεί να είναι η αντίδραση αν το Jianxiawo

επιβεβαιώσει επίσημα επανέναρξη.

|