|

Euronext

Athens:

το ναυτιλιακό στοίχημα

Το Χρηματιστήριο Αθηνών έχει αποφασίσει σε ποια εξειδίκευση

θέλει να στηρίξει την ανάπτυξή του: τη ναυτιλία. Και η

κίνηση έχει λογική – η Ελλάδα ελέγχει τον μεγαλύτερο

εμπορικό στόλο στον κόσμο, με δεκάδες εταιρείες εισηγμένες

στη Νέα Υόρκη και ουσιαστικά καμία στην Αθήνα. Αυτό

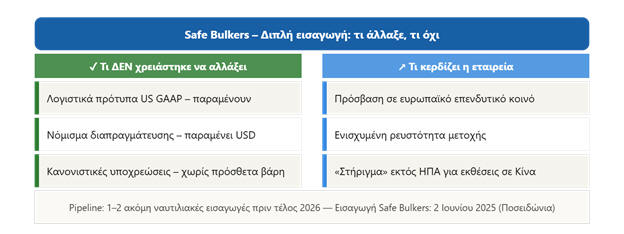

επιχειρεί να αλλάξει η Euronext.Το μοντέλο Safe Bulkers

Η εισαγωγή της Safe Bulkers στην Αθήνα στις 2 Ιουνίου –

σκόπιμα επιλεγμένη κατά τη διάρκεια των Ποσειδωνίων – ήταν

σχεδιασμένη ως «βιτρίνα». Και φαίνεται να λειτούργησε. Το

κρίσιμο στοιχείο που την κάνει αναπαράξιμο μοντέλο: δεν

απαιτεί αλλαγή λογιστικών προτύπων, δεν απαιτεί αλλαγή

νομίσματος, δεν φορτώνει με νέες κανονιστικές υποχρεώσεις.

Για μια ναυτιλιακή που ήδη είναι εισηγμένη στη Νέα Υόρκη, το

κόστος της παράλληλης εισαγωγής στην Αθήνα είναι ελάχιστο –

και τα οφέλη μετρήσιμα.

Γιατί τώρα

Δύο παράγοντες δημιουργούν ευνοϊκό παράθυρο. Πρώτον, η

γεωπολιτική: εταιρείες με έκθεση στην Κίνα αναζητούν

χρηματοδοτικό «στήριγμα» εκτός αμερικανικής αγοράς, σε ένα

περιβάλλον εμπορικών εντάσεων και αβεβαιότητας. Η Αθήνα, ως

ευρωπαϊκή έδρα, προσφέρει ακριβώς αυτό. Δεύτερον, η ίδια η

Euronext έχει συμφέρον να αναδείξει το ελληνικό

χρηματιστήριο σε εξειδικευμένο κόμβο – η ναυτιλία είναι το

μόνο πεδίο όπου η Αθήνα έχει φυσικό ανταγωνιστικό

πλεονέκτημα έναντι Άμστερνταμ, Ντουβλίνου ή Μιλάνου.

Τι λέει το «pipeline»

Ο επικεφαλής του Χρηματιστηρίου αναφέρθηκε ρητά σε υπάρχον

pipeline, και στελέχη της εκδήλωσης δεν απέκλεισαν μία ή δύο

νέες ναυτιλιακές εισαγωγές πριν το τέλος του 2026. Αν

επιβεβαιωθεί αυτό, η Αθήνα αποκτά μια μικρή αλλά ουσιαστική

ναυτιλιακή κοινότητα εισηγμένων – πρώτη φορά στην ιστορία

της.

Το εμπόδιο παραμένει γνωστό: οι συναλλαγές της Safe Bulkers

στην Αθήνα είναι σαφώς χαμηλότερες από τη Νέα Υόρκη. Η

ρευστότητα δεν χτίζεται με ανακοινώσεις – χτίζεται με χρόνο

και με αριθμό εισηγμένων. Ο κύκλος όμως μπορεί να γίνει

αυτοτροφοδοτούμενος: κάθε νέα εισαγωγή φέρνει περισσότερους

επενδυτές, περισσότερη ρευστότητα, και κάνει την επόμενη

εισαγωγή πιο ελκυστική.

Εισηγμένες α' τριμήνου 2026: Επιστροφή στη «χρυσή εποχή»

2022-2023 — με τους ενεργειακούς στην αιχμή

Τα αποτελέσματα α' τριμήνου 2026 των 33 μεγάλων εισηγμένων

έρχονται να αναιρέσουν τις ανησυχίες για επιβράδυνση. Και

μάλιστα με αριθμούς που θυμίζουν την εποχή των ενεργειακών

σοκ — διότι ακριβώς αυτό βιώνουμε.

Η συνολική εικόνα των 33 εταιρειών

Μέγεθος

|

Α'

τρίμηνο 2025

|

Α'

τρίμηνο 2026

|

Μεταβολή

|

Έσοδα

|

~21,7 δισ. ευρώ

|

23,5 δισ. ευρώ

|

+8,1%

|

Λειτουργικά κέρδη (EBITDA)

|

2,0 δισ. ευρώ

|

3,2 δισ. ευρώ

|

+56,7%

|

Καθαρά κέρδη

|

—

|

2,6 δισ. ευρώ

|

+34,5%

|

Για σύγκριση: το α'

τρίμηνο 2025 έναντι 2024, τα έσοδα είχαν αυξηθεί μόλις 4,2%,

τα λειτουργικά κέρδη είχαν μειωθεί 21% και τα καθαρά κέρδη

μειωθεί 14,5%.

Οι αστέρες του τριμήνου

Εταιρεία

|

Έσοδα

|

EBITDA

|

Καθαρά

κέρδη

|

Motor Oil

|

Νέο ιστορικό ρεκόρ

|

~x2 → 546 εκατ.

|

~x3 → 332 εκατ.

|

HELLENiQ Energy

|

Σταθερά

|

~x3 → 475 εκατ.

|

~x25 → 285 εκατ.

|

ΔΕΗ

|

-5%

|

+55%

|

~x5 → 216 εκατ.

|

Cenergy (Viohalco)

|

+5%

|

—

|

+81%

|

ElvalHalcor (Viohalco)

|

+11%

|

—

|

+48%

|

ΓΕΚ ΤΕΡΝΑ

|

Αύξηση

|

Αύξηση

|

+35%

|

Titan

|

Αύξηση

|

Αύξηση

|

+46%

|

ΚΡΙ-ΚΡΙ

|

+35%

|

—

|

~x2

|

Quest

|

+11%

|

—

|

+14%

|

Τι λέει η εικόνα για τις τράπεζες

Αντίθετα με τους υπόλοιπους κλάδους, οι συστημικές τράπεζες

φαίνεται να έχουν φτάσει σε «ταβάνι» — τα μεγέθη

παλινδρομούν γύρω από τα περσινά επίπεδα με μικρές θετικές ή

αρνητικές αποκλίσεις. Εξαιρέσεις: Optima Bank (+20%+) και

CrediaBank που πάντως βρίσκεται σε μια τελείως διαφορετική

φάση.

Γιατί τα νούμερα είναι τόσο υψηλά

Δεν είναι μόνο η αποτελεσματικότητα των εταιρειών. Είναι

κυρίως η εκτόξευση τιμών ενεργειακών αγαθών και πρώτων υλών

λόγω του πολέμου στη Μέση Ανατολή — ακριβώς το ίδιο

φαινόμενο που είχε δημιουργήσει τα ρεκόρ του 2022-2023. Το

μοτίβο επαναλαμβάνεται: ακριβό πετρέλαιο = εξαιρετικά

αποτελέσματα για τα διυλιστήρια και τις εταιρείες ενέργειας,

που κυριαρχούν στη μεγάλη εικόνα.

Είναι ακόμη αρκετά νωρίς, το 2026 οδεύει σε μια ακόμα χρονιά

ιστορικών κερδών για τις μεγάλες ελληνικές εισηγμένες.

ΑΔΜΗΕ – Αυξήθηκε η

short

θέση

Σε συνέχεια της

χθεσινής μας αναφοράς. Η Qube Research αυξάνει και άλλο τα

bearish πονταρίσματά της στην ΑΔΜΗΕ Συμμετοχών. Σύμφωνα με

τα επίσημα στοιχεία της Επιτροπής Κεφαλαιαγοράς, το fund

«φόρτωσε» νέες short πωλήσεις στη χθεσινή συνεδρίαση,

ανεβάζοντας την ανοικτή του θέση στο 0,62535% (από

0,53538%), λίγες μόλις ώρες μετά την επίσημη γνωστοποίηση

ότι ξεπέρασε το threshold του 0,5%. Βέβαια είπαμε και χθες

πως τέτοιες θέσεις κάποιες φορές συνδέονται με

long

θέσεις, στα πλαίσια σύνθετων στρατηγικών που συνηθίζονται

στο εξωτερικό.

Attica

Πολυκαταστήματα: IPO

με luxury

στρατηγική και συγκεκριμένο πλάνο

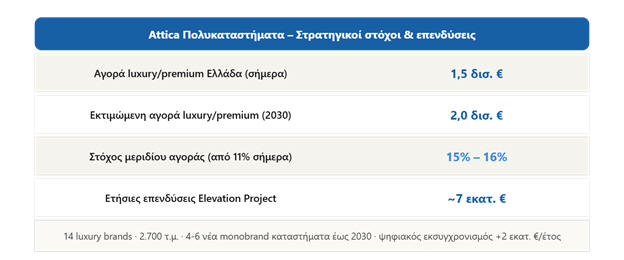

Τα Attica Πολυκαταστήματα έρχονται στο Χρηματιστήριο Αθηνών

με μια σχετικά ισχυρή αφετηρία: η ανάκαμψη μετά την πανδημία

είχε ήδη συντελεστεί από το 2022, νωρίτερα από πολλά

αντίστοιχα ευρωπαϊκά πολυκαταστήματα που επέστρεψαν στα

προ-Covid επίπεδα μόλις το 2024-2025. Ο παράγοντας που

συνέβαλε, σύμφωνα με τη διοίκηση, ήταν η χαμηλή εξάρτηση από

tax free πωλήσεις – μόλις 10% των εσόδων.

Το επιχειρηματικό μοντέλο

Αξιοσημείωτο στοιχείο της παρουσίασης ήταν η δομή

συνεργασίας με τους προμηθευτές: πληρωμή έως 75 ημέρες μετά

την πώληση, δυνατότητα επιστροφής απούλητων εμπορευμάτων και

προπληρωμή μόνο για τα πιο premium brands όπου τα περιθώρια

το δικαιολογούν. Η δομή αυτή μετακυλά σε σημαντικό βαθμό το

ρίσκο αποθέματος στους προμηθευτές, ενισχύοντας τη

ρευστότητα της εταιρείας. Η διοίκηση τη χαρακτηρίζει

«ιδιαίτερα ανθεκτική», επικαλούμενη την απόδοσή της σε

προηγούμενες κρίσεις.

Η δέσμευση της μητρικής

Η Ideal δηλώνει ότι θα διατηρήσει το πλειοψηφικό πακέτο

μετοχών. Πρόκειται για στοιχείο που οι επενδυτές συνήθως

αξιολογούν θετικά, καθώς μειώνει την ανησυχία για «έξοδο»

βασικών μετόχων μέσω της εισαγωγής.

Η ευκαιρία και τα ερωτηματικά

Το επιχείρημα της διοίκησης για το κενό στην αγορά luxury

έχει δεδομένη βάση: λιγότεροι από 40 οίκοι luxury

δραστηριοποιούνται στην Ελλάδα έναντι 200+ σε αντίστοιχες

ευρωπαϊκές αγορές. Ωστόσο, το κατά πόσο αυτό το κενό μπορεί

να καλυφθεί – και με ποιον ρυθμό – εξαρτάται από παράγοντες

που δεν ελέγχει η ίδια η εταιρεία, όπως η εξέλιξη της

καταναλωτικής ζήτησης και η είσοδος διεθνών ανταγωνιστών. Το

πλάνο για 15%-16% μερίδιο έως το 2030 είναι μετρήσιμος

στόχος – η επίτευξή του θα κριθεί στην πράξη.

Ψηφιακά, η εταιρεία διαθέτει ήδη ισχυρή παρουσία με πάνω από

60.000 κωδικούς στο e-shop, ενώ επενδύει συστηματικά στο

phygital μοντέλο.

Υδρογόνο: μετά τη φούσκα, ο λογαριασμός

Η αγορά του πράσινου υδρογόνου περνά από τη φάση του

ενθουσιασμού στη φάση των αριθμών. Και οι αριθμοί είναι

δυσάρεστα ειλικρινείς.

Η Ευρώπη έχει θέσει στόχο 10 εκατομμυρίων τόνων πράσινου

υδρογόνου ετησίως έως το 2030. Η τρίτη δημοπρασία της

Hydrogen Bank – το κύριο χρηματοδοτικό εργαλείο – διέθεσε

περίπου 1 δισ. ευρώ και κάλυψε εγκαταστάσεις συνολικής

ισχύος μόλις 1,1 GW. Αν αυτό μοιάζει μικρό, είναι γιατί

είναι. Το χάσμα μεταξύ πολιτικής φιλοδοξίας και επενδυτικής

πραγματικότητας δεν κλείνει – μεγαλώνει.

Η «φούσκα» κατά τον ΚΑΠΕ

Ο πρόεδρος του ΚΑΠΕ χρησιμοποίησε ανοιχτά τον όρο «φούσκα»

για να περιγράψει την προηγούμενη περίοδο. Δεν αδικεί. Η

ευρωπαϊκή στρατηγική οικοδομήθηκε πάνω σε μια σειρά

παραδοχών που δεν επαληθεύτηκαν: ότι η ηλεκτροπαραγωγή θα

απανθρακοποιούνταν πρώτα σε ικανοποιητικό βαθμό, ότι το

κόστος παραγωγής θα έπεφτε ταχύτερα, ότι οι επενδυτικοί

πόροι θα ήταν επαρκείς. Κανένα από τα τρία δεν επαληθεύτηκε

με τον αναμενόμενο ρυθμό.

Το υδρογόνο παραμένει σημαντικά ακριβότερο από τα συμβατικά

καύσιμα και από πολλές εναλλακτικές λύσεις απανθρακοποίησης.

Η τεχνολογία δεν είναι απλή, οι υποδομές απαιτούν υψηλές

προδιαγραφές ασφαλείας και σοβαρά κεφάλαια.

Το ελληνικό «αγκάθι»: το κόστος ρεύματος

Για την Ελλάδα, το πιο συγκεκριμένο εμπόδιο έχει όνομα: ΥΚΩ

και ΕΤΜΕΑΡ. Τα ειδικά τέλη που επιβαρύνουν τον λογαριασμό

ηλεκτρικής ενέργειας καθιστούν μη ανταγωνιστική την παραγωγή

πράσινου υδρογόνου σε σχέση με ευρωπαίους ανταγωνιστές που

ήδη εφαρμόζουν απαλλαγές. Παράδοξο: η χώρα με ένα από τα

υψηλότερα ΑΠΕ δυναμικά στην Ευρώπη αδυνατεί να μετατρέψει

αυτό το πλεονέκτημα σε ανταγωνιστικό κόστος παραγωγής

υδρογόνου λόγω της δομής του ενεργειακού τιμολογίου.

Η λύση – απαλλαγή των παραγωγών υδρογόνου από αυτές τις

χρεώσεις – είναι τεχνικά απλή. Το ερώτημα είναι πολιτικό.

Ό,τι προχωρά

Δεν είναι όλα αρνητικά. Ο ΔΕΣΦΑ ήδη σχεδιάζει νέους αγωγούς

που θα μπορούν να μεταφέρουν 100% υδρογόνο, ενώ αξιολογεί το

υφιστάμενο δίκτυο φυσικού αερίου για τη δυνατότητα

μετατροπής του. Στη Δυτική Μακεδονία – περιοχή που αναζητά

ταυτότητα μετά τον λιγνίτη – αναπτύσσεται σταδιακά

οικοσύστημα υδρογόνου με πιλοτικά έργα όπως το North 1 της

Hellenic Hydrogen και το Life Green Horn. Το θεσμικό πλαίσιο

εξελίσσεται, έστω και με καθυστερήσεις.

Συμπέρασμα

Το υδρογόνο δεν πεθαίνει – επαναπροσδιορίζεται. Ο ρεαλισμός

που επικρατεί τώρα στον κλάδο είναι υγιέστερος από τον

ενθουσιασμό των προηγούμενων ετών. Για την Ελλάδα, το

παράθυρο ευκαιρίας παραμένει ανοιχτό: η γεωγραφική θέση, το

ΑΠΕ δυναμικό και η διασύνδεση μέσω ΔΕΣΦΑ είναι πραγματικά

πλεονεκτήματα. Αλλά χωρίς παρέμβαση στο κόστος ρεύματος και

χωρίς κίνητρα για τους πρώτους επενδυτές, τα πλεονεκτήματα

αυτά θα παραμένουν στα χαρτιά.

Ανακατατάξεις στις Κυκλάδες: η αγορά της Ραφήνας στο

σταυροδρόμι

Η ακτοπλοΐα των Κυκλάδων βρίσκεται σε μια από τις πιο

ενδιαφέρουσες – και ρευστές – φάσεις της τελευταίας

δεκαετίας. Τρεις εξελίξεις που συντελούνται ταυτόχρονα

αναδιαμορφώνουν την εικόνα της αγοράς: η αποχώρηση μιας

εταιρείας, ο θόρυβος γύρω από μια άλλη, και η ανοιχτή

πρόκληση που εκτοξεύει ένας τρίτος παίκτης στο σύστημα.

Η Aegean Sea Lines αποχωρεί

Ο Όμιλος Ευγενίδη αποφάσισε να αποσύρει την Aegean Sea Lines

από τις γραμμές των Δυτικών Κυκλάδων, πουλώντας τον «Άνεμο»

– το μοναδικό πλοίο που διέθετε. Η εταιρεία είχε εισέλθει το

2023 με στόχο να δημιουργήσει μια εναλλακτική σύνδεση για

Σέριφο, Σίφνο, Κίμωλο, Μήλο. Η επίσημη γλώσσα της

ανακοίνωσης ήταν διπλωματικά διατυπωμένη, αλλά το νόημα ήταν

σαφές: το περιβάλλον που διαμορφώθηκε στην αγορά κατέστησε

τη συνέχιση μη βιώσιμη. Χωρίς να κατονομάζει ανταγωνιστές, η

εταιρεία άφησε εύγλωττους υπαινιγμούς για τον ανταγωνισμό

που αντιμετώπισε.

Η αποχώρηση αυτή, στο παρακεφαλαϊκό σχόλιο, δεν είναι ένα

απλό επιχειρηματικό γεγονός. Είναι σήμα αγοράς: μικρός,

ανεξάρτητος παίκτης εισήλθε, δεν άντεξε, βγήκε. Η αγορά

γίνεται όλο και λιγότερο φιλόξενη στους νεοεισερχόμενους.

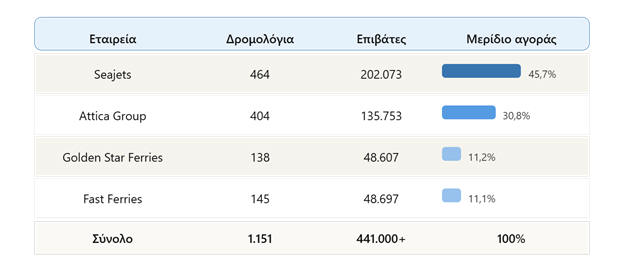

Τα σενάρια για τη Golden Star Ferries

Πληροφορίες που κυκλοφορούν στον κλάδο αναφέρουν πιθανές

επιχειρηματικές κινήσεις που αφορούν τη Golden Star Ferries

– είτε για μέρος του στόλου της, είτε ευρύτερα για τη

δραστηριότητά της στη Ραφήνα. Δεν υπάρχει καμία επίσημη

επιβεβαίωση. Όμως η Golden Star κατέχει το 11,2% της

επιβατικής κίνησης από τη Ραφήνα, με 138 δρομολόγια και

48.607 επιβάτες ετησίως. Οποιαδήποτε μεταβολή στο

επιχειρηματικό της αποτύπωμα θα δημιουργήσει κενό που

κάποιος θα κληθεί να καλύψει.

Η «επιστολή» του κ. Παναγιωτάκη

Το πιο αξιοσημείωτο στοιχείο της συγκυρίας είναι η δημόσια

παρέμβαση του επικεφαλής της Fast Ferries, Θεολόγου

Παναγιωτάκη. Με επιστολή προς δημάρχους Κυκλάδων και τον

Πρόεδρο του Επιμελητηρίου, θέτει ανοιχτά ζητήματα που σε

άλλες συνθήκες θα παρέμεναν εντός του κλάδου.

Το επιχείρημά του έχει τρεις άξονες:

Πρώτον, συγκέντρωση αγοράς. Η Seajets ελέγχει σχεδόν το μισό

επιβατικό κοινό από τη Ραφήνα (45,7%), η Attica Group το

30,8%. Μαζί, οι δύο μεγαλύτεροι παίκτες πιάνουν περίπου 76%

της αγοράς. Σε κλάδο δημόσιας υποδομής, αυτό εγείρει εύλογα

ερωτήματα.

Δεύτερον, τιμολογιακές ανισορροπίες. Ο κ. Παναγιωτάκης

επισημαίνει φαινόμενο που θα κινούσε την προσοχή

οποιουδήποτε αναλυτή αγοράς: ταχύπλοα πλοία – που έχουν

σαφώς υψηλότερο λειτουργικό κόστος – προσφέρουν εισιτήρια σε

τιμές ίσες ή χαμηλότερες από τα συμβατικά. Αυτή η

τιμολογιακή επιθετικότητα εκτός αν στηρίζεται σε σταθερά

οικονομικά κίνητρα, παραπέμπει σε στρατηγική εκτόπισης

ανταγωνιστών κατά τη θερινή περίοδο.

Τρίτον, γήρανση στόλου. Ο μέσος όρος ηλικίας του ελληνικού

ακτοπλοϊκού στόλου έχει αναρριχηθεί από τα ~12 έτη το 2006

στα ~30 έτη σήμερα, με μόλις το 17% του στόλου κάτω των 20

ετών. Η πράσινη μετάβαση που επιβάλλει η ΕΕ δεν αφήνει

περιθώρια ανοχής σε αυτή την εικόνα.

Τι σηματοδοτεί η συγκυρία

Αθροίζοντας τα παραπάνω, η αγορά της Ραφήνας εικονίζει μια

κλασική δυναμική ολιγοπωλίου υπό διαμόρφωση: δύο κυρίαρχοι

παίκτες, συρρίκνωση των ανεξάρτητων, και ερωτήματα για τη

χειμερινή κάλυψη των νησιών όταν αφαιρεθεί το κίνητρο της

θερινής υπερζήτησης.

Το επόμενο διάστημα θα αναδείξει αν τα σενάρια για τη Golden

Star Ferries θα επιβεβαιωθούν και σε ποια κατεύθυνση –

πιθανή εξαγορά, συγχώνευση ή απλώς αναδιάταξη δρομολογίων.

Οποιαδήποτε εξέλιξη θα επηρεάσει άμεσα και το μερίδιο των

υπολοίπων παικτών.

Η Πολιτεία, στο μεταξύ, παρακολουθεί. Η Fast Ferries ζητά

παρέμβαση. Και οι νησιώτες των Κυκλάδων, τελικά, είναι αυτοί

που θα πληρώσουν το λογαριασμό αν η αγορά συρρικνωθεί

περαιτέρω στις επιλογές που τους παρέχει.

|