|

Εύρωστες οι τράπεζες — και με οριστική λήξη της κρίσης στη

Μέση Ανατολή, νέο ρεκόρ κερδοφορίας

Η Τράπεζα της Ελλάδος δίνει θετική εκτίμηση για τον

τραπεζικό κλάδο το 2026 — με μια σημαντική αίρεση: πολλά

εξαρτώνται από το πώς θα εξελιχθεί η γεωπολιτική κατάστα

Τα νούμερα α' τριμήνου 2026

Μέγεθος

|

Αποτέλεσμα

|

Καθαρά κέρδη τραπεζικού κλάδου

|

1,12 δισ. ευρώ

|

Μεταβολή έναντι α' τριμήνου 2025

|

-2,6%

|

Αιτία

|

Έκτακτα έξοδα αναδιάρθρωσης (εθελούσιες έξοδοι)

|

Χωρίς έκτακτα

|

Θα ήταν βελτιωμένα σε ετήσια βάση

|

Η ανάλυση της ΤτΕ

Η ΤτΕ επισημαίνει τρεις πυλώνες που στηρίζουν τις

προοπτικές: ευνοϊκό μακροοικονομικό περιβάλλον, εξυγιασμένοι

ισολογισμοί με αξιολογήσεις «μία ανάσα» από την ανώτατη

βαθμίδα, και εξαγορές που ενισχύουν εξωστρέφεια και

ανάπτυξη.

Ταυτόχρονα, ζητά από τις τράπεζες να διατηρούν υψηλά

κεφαλαιακά αποθέματα, συντηρητικά κριτήρια πιστοδότησης,

αποκλιμάκωση κόστους πιστωτικού κινδύνου και διατηρήσιμους

δείκτες αποδοτικότητας.

Το σενάριο που θα φέρει νέο ρεκόρ

Το 2025 τα καθαρά κέρδη των τεσσάρων συστημικών τραπεζών

ανήλθαν σε 4,7 δισ. ευρώ. Τραπεζικές πηγές εκτιμούν ότι αν

επέλθει οριστική λήξη των εχθροπραξιών στη Μέση Ανατολή, το

2026 θα μπορούσε να φέρει νέο ρεκόρ.

Η ΤτΕ υποστηρίζει το σκεπτικό: σε σενάριο βελτίωσης διεθνούς

εμπιστοσύνης, ενεργειακές τιμές και πληθωρισμός υποχωρούν

ταχύτερα, και ο ρυθμός ανάπτυξης της ελληνικής οικονομίας

ανεβαίνει από 1,9% στο 2% για το 2026 και 2,1% για το 2027 —

ώθηση που μεταφράζεται άμεσα σε πιστωτική επέκταση και

μεγαλύτερα έσοδα.

Η βασική εικόνα

Ο κλάδος είναι σε καλύτερη θέση από ό,τι ήταν ποτέ την

τελευταία δεκαετία. Η μικρή πτώση κερδών α' τριμήνου είναι

τεχνική — έκτακτα έξοδα εθελουσίων εξόδων που δεν

επαναλαμβάνονται. Η ουσιαστική δυναμική παραμένει ανοδική.

Και αν η γεωπολιτική εικόνα βελτιωθεί, η ώθηση στον κλάδο θα

είναι σημαντική.

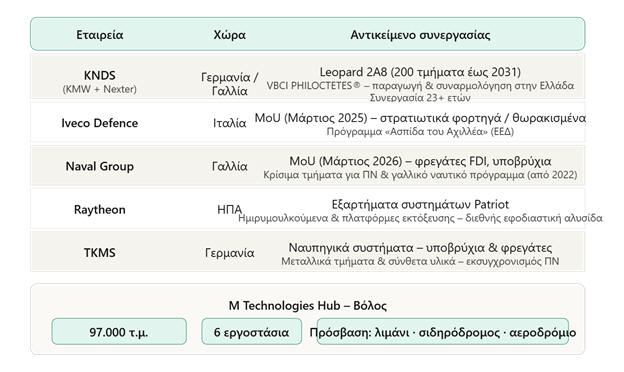

Metlen:

Το hub

αμυντικής τεχνολογίας στον Βόλο ανοίγει — και διεκδικεί

κομμάτι από 750 εκατ. Ευρώ

Τέσσερα από τα έξι εργοστάσια του M Technologies Hub στον

Βόλο είναι πλέον σε λειτουργία. Και η Metlen που σήμερα

κόβει και το μέρισμα (1 ευρώ προ φόρου) δεν κρύβει τις

φιλοδοξίες της: διεκδικεί κομμάτι από το πρόγραμμα «Ασπίδα

του Αχιλλέα» — ένα από τα μεγαλύτερα εξοπλιστικά προγράμματα

που έχει τρέξει ποτέ η χώρα.

Το hub σε αριθμούς

Στοιχείο

|

Λεπτομέρεια

|

Συνολικές μονάδες

|

6 (4 σε λειτουργία)

|

Έκταση

|

100.000 τ.μ.

|

Συνολική επένδυση

|

240 εκατ. ευρώ

|

Τελευταία μονάδα (23 Ιουνίου)

|

50 εκατ. ευρώ

|

Εργαζόμενοι σήμερα

|

500 υψηλής εξειδίκευσης

|

Αναμενόμενες θέσεις (πλήρης ανάπτυξη)

|

~1.000 άμεσες και έμμεσες

|

Η «Ασπίδα του Αχιλλέα» και το εγχώριο μερίδιο

Το πρόγραμμα αξίας ~3 δισ. ευρώ αφορά πολυεπίπεδη

αντιαεροπορική, αντιβαλλιστική, anti-drone, αντιπλοϊκή και

ανθυποβρυχιακή προστασία με χρήση ΤΝ. Αναμένεται να περάσει

από το ΚΥΣΕΑ τον Ιούλιο.

Με υποχρεωτική ελληνική συμμετοχή 25% σε όλα τα αμυντικά

προγράμματα — απόφαση του υπουργού Δένδια — το εγχώριο

κομμάτι φτάνει τα 750 εκατ. ευρώ. Η Metlen θέλει ένα

σημαντικό μέρος από αυτά.

Ο Ευάγγελος Μυτιληναίος δεν το άφησε στην υπονόηση:

«Προτείνω οι προσφορές που υπερβαίνουν το κατώφλι του 25% να

παίρνουν έξτρα πόντους στις αξιολογήσεις» — δηλαδή να

ανταμείβεται η εγχώρια συμμετοχή που ξεπερνά το minimum.

Το οικοσύστημα που χτίζεται

Οι έξι μονάδες λειτουργούν καθετοποιημένα: κάθε μία παράγει

κομμάτι που συμπληρώνει το αντίστοιχο των άλλων, φτάνοντας

στο τελικό αμυντικό σύστημα. Συνεργάτες: KNDS, Naval Group,

TKMS, Raytheon. Χαρακτηρισμός: Εμβληματική Επένδυση από το

υπουργείο Ανάπτυξης.

Ο Βόλος αναδεικνύεται σε αμυντικό βιομηχανικό κόμβο — με

γεωγραφικά πλεονεκτήματα λιμανιού, σιδηροδρόμου, αεροδρομίου

και οδικών αξόνων που ενισχύουν τη λογιστική υποστήριξη

παραγωγής και εξαγωγών.

Metlen:

Buyback

600 εκατ. ευρώ — Citi

και Morgan

Stanley

λένε «θετικό αλλά όχι αλλαγή κατεύθυνσης»

Να μείνουμε στη Metlen που προχθές ανακοίνωσε πρόγραμμα

επαναγοράς ιδίων μετοχών έως 600 εκατ. ευρώ και έως 14,3

εκατ. μετοχές, με ορίζοντα Ιούνιο 2031, σε Αθήνα και

Λονδίνο. Δύο μεγάλοι οίκοι αξιολογούν — και συγκλίνουν στο

ίδιο συμπέρασμα.

Τι λέει η κάθε πλευρά

Citi (Buy, στόχος 52 ευρώ — +24%): Συνέχεια της υφιστάμενης

πολιτικής — η Metlen χρησιμοποιούσε ιστορικά τις επαναγορές

για προγράμματα αμοιβής στελεχών και στρατηγικούς επενδυτές.

Το πρόγραμμα δίνει ευελιξία να αγοράζει μετοχές όταν οι

συνθήκες είναι ευνοϊκές. Θετικές ελεύθερες ταμειακές ροές το

2026 θα μειώσουν τον καθαρό δανεισμό.

Morgan Stanley: Το πρόγραμμα δεν θα εφαρμοστεί επιθετικά — η

βασική προτεραιότητα παραμένει η απομόχλευση. Στόχος:

δείκτης καθαρού δανεισμού/EBITDA από 3,1x (τέλος 2025) στο

2,0x ή χαμηλότερα έως τέλος 2026.

Ο κοινός παρονομαστής

Και οι δύο οίκοι λένε το ίδιο: το πρόγραμμα των 600 εκατ.

ευρώ είναι εργαλείο ευελιξίας — όχι αλλαγή στρατηγικής.

Επενδύσεις, θετικές ταμειακές ροές και μείωση δανεισμού

παραμένουν οι πρώτες προτεραιότητες. Το buyback είναι η

τελευταία γραμμή άμυνας της μετοχής, όχι η πρώτη.

Νόμος Κατσέλη: Τα δάνεια γίνονται σχεδόν άτοκα — κόστος 700

εκατ. ευρώ για τράπεζες και

servicers

Πάνω από 100.000 δανειολήπτες που υπάγονται στον νόμο

Κατσέλη βλέπουν τους τόκους να εξαφανίζονται σχεδόν εξ

ολοκλήρου. Η νομοθετική ρύθμιση του ΥΠΕΘΟ ερμηνεύει την

πρόσφατη απόφαση του Αρείου Πάγου και αποτρέπει σενάρια

πολυετών δικαστικών διενέξεων — αλλά το κόστος πέφτει στον

χρηματοπιστωτικό κλάδο.

Το παράδειγμα που λέει όλη την ιστορία

|

|

Πριν

|

Μετά

|

Κεφάλαιο δανείου

|

144.500 ευρώ

|

144.500 ευρώ

|

Συνολικοί τόκοι

|

74.852 ευρώ

|

411 ευρώ

|

Ο τόκος δεν μηδενίζεται τυπικά — αλλά υπολογίζεται μόνο σε

κάθε μηνιαία δόση για 30 ημέρες. Αποτέλεσμα: πρακτικά

μηδενικός.

Ποιους αφορά και ποιους όχι

Η ρύθμιση αφορά αποκλειστικά ενεργές ρυθμίσεις συνεπών

δανειοληπτών — με συμψηφισμό τόκων που έχουν ήδη καταβληθεί

έναντι κεφαλαίου. Δεν αφορά υποθέσεις που έχουν κλειστεί

(εξόφληση ή έκπτωση), ούτε ρυθμίσεις μέσω Εξωδικαστικού

Μηχανισμού.

Το κόστος

Κατηγορία

|

Ποσό

|

Μελλοντικές χαμηλότερες εισπράξεις (20ετία)

|

~500 εκατ. ευρώ

|

Αναδρομική εφαρμογή

|

~200 εκατ. ευρώ

|

Σύνολο

|

~700 εκατ. ευρώ

|

Το κόστος επιβαρύνει κυρίως τράπεζες και servicers — μέρος

και το δημόσιο μέσω χαμηλότερων εισπράξεων του προγράμματος

«Ηρακλής». Η αντίδραση του κλάδου ήταν συγκρατημένη: οι

τράπεζες είχαν ήδη κάνει γενναίες προβλέψεις αναμένοντας

δυσμενή απόφαση Αρείου Πάγου. Η απόφαση ήρθε — και η

κυβέρνηση έσπευσε να ερμηνεύσει το πλαίσιο πριν τα

δικαστήρια γεμίσουν με ατομικές αγωγές.

«Πεντακόσια εκατομμύρια είναι μισό δισεκατομμύριο» — ανώνυμη

πηγή του κλάδου. Το μήνυμα: η αποδοχή δεν σημαίνει αδιαφορία

για το μέγεθος.

AKTOR

(ΑΤΤ): Η συμφωνία των $9 δισ. — εντυπωσιακός τίτλος, αλλά τι

μένει στο τέλος;

Η κοινοπραξία Atlantic SEE LNG Trade (AKTOR 50% / ΔΕΠΑ

Εμπορίας 50%) ανακοίνωσε 20ετή συμφωνία με την αμερικανική

Venture Global για 1,5 δισ. κ.μ. φυσικού αερίου ετησίως,

συνολικής αξίας $9 δισ. Γεωπολιτικό βάρος, αμερικανική

σφραγίδα, παρουσία πρέσβεως. Η αγορά όμως ρωτά το αυτονόητο:

πόσα από αυτά φτάνουν στη μετοχή;

Τι λέει ο αριθμός

Το μερίδιο AKTOR αντιστοιχεί σε ~$4,5 δισ. εσόδων σε 20

χρόνια. Ακούγεται μεγαλειώδες. Η πραγματικότητα όμως είναι

ότι η Atlantic SEE LNG Trade λειτουργεί ως trading vehicle —

αγοράζει LNG και μεταπωλεί. Τα net margins σε αυτό το

μοντέλο κινούνται στο 1,5%-4%. Σε βασικό σενάριο 2,5%, το

καθαρό κέρδος για AKTOR διαμορφώνεται σε €5-9 εκατ. ετησίως

— αξιοπρεπές, αλλά όχι needle-mover για έναν όμιλο αυτής της

κλίμακας. Και σε αυτό θα πρέπει να συμπεριλάβουμε και μια

σειρά εξόδων, κάτι που περιορίζει ακόμη περισσότερο τα

καθαρά κέρδη.

Ο κοινός παρονομαστής

Το deal δεν είναι primarily κερδοφορία trading — είναι

άνοιγμα αγοράς. Αλβανία και Βοσνία σημαίνουν FSRU,

τερματικοί σταθμοί, δίκτυα διανομής. Εκεί τα margins για

κατασκευαστικό όμιλο είναι 8-15% EBITDA. Το $9 δισ. είναι η

πόρτα — τα πραγματικά κέρδη κρύβονται στα έργα που θα

ακολουθήσουν.

Η συμφωνία είναι εργαλείο στρατηγικής τοποθέτησης — όχι

άμεση κερδοφόρα ώθηση. Το story της μετοχής γράφεται στις

επόμενες κατασκευαστικές αναθέσεις, όχι στο trading spread.

Qube Research & Technologies: Το hedge fund των 30 δισ.

«σορτάρει» ΑΔΜΗΕ Συμμετοχών

Στην ελληνική αγορά έκαναν αίσθηση τα τελευταία κινήσεις των

Pierre-Yves Morlat και Laurent Laizet, των ιδρυτών του Qube

Research & Technologies — ενός από τα πιο επιτυχημένα quant

hedge funds στην Ευρώπη.

Οι δύο Γάλλοι

άνοιξαν αρνητική θέση 0,6% στην ΑΔΜΗΕ Συμμετοχών, ενώ

διατηρούν παράλληλα short 0,6% στη Bally's Intralot. Και οι

δύο εισηγμένες έχουν ισχυρό επενδυτικό αφήγημα (φυσικά ποτέ

δεν κρύψαμε τη συμπάθεια μας στο

GFF στον

πρώτη παραμένοντας σταθερά ουδέτεροι για τη Ιντραλό χρόνια

τώρα) — η ΑΔΜΗΕ με την ΑΜΚ 1 δισ. ευρώ, το GSI και τους

επενδυτικούς καταλύτες, η Bally's Intralot με τις

προσδοκίες. Ακριβώς γι' αυτό το σκεπτικό «σηκώνει» συζήτηση

στην αγορά.

Ποιοι είναι οι «Διόσκουροι» του quant trading

Αμφότεροι έκαναν το δρομολόγιο Société Générale – Credit

Suisse, με τον Morlat να ηγείται επί 18 χρόνια της SocGen

και να γίνεται head of Arbitrage Trading στην Credit Suisse

για Ευρώπη και Ασία. Το 2016 ίδρυσαν το Qube υπό την αιγίδα

της Credit Suisse — και το 2018 αποφάσισαν να

ανεξαρτητοποιηθούν.

Οκτώ χρόνια αργότερα: 30 δισ. δολάρια υπό διαχείριση από 800

εκατ. αρχικά. Ανήκουν στο 1% των hedge funds παγκοσμίως που

διαχειρίζονται πάνω από 20 δισ. δολάρια — χωρίς κανέναν

εργαζόμενο στη Νέα Υόρκη και με μόλις 10 παραδοσιακούς

portfolio managers. Η συντριπτική πλειοψηφία του προσωπικού

έχει τεχνολογικό υπόβαθρο.

«Είναι εξαιρετικά περίεργοι, λογικοί, συνεπείς και ιδιαίτερα

σχολαστικοί» — Bobby Jain, πρώην αφεντικό τους στην Credit

Suisse.

Δεν διστάζουν να σορτάρουν μεγαθήρια: HSBC, Volkswagen,

Rheinmetall, Siemens Energy, Deutsche Bank, Barclays, Trump

Media. Η θέση στην ΑΔΜΗΕ Συμμετοχών εντάσσεται σε αυτό το

πλαίσιο — ένα fund που δεν φοβάται να πάρει αντίθετη θέση

ακόμα και σε εισηγμένες με δυνατό story.

Η Ευρώπη έχει τα χρήματα — απλώς δεν τα επενδύει

14,5 τρισ. ευρώ σε τραπεζικές καταθέσεις. Και παράλληλα,

αναζήτηση 800 δισ. ευρώ νέων επενδύσεων κάθε χρόνο για

πράσινη μετάβαση, ψηφιακή οικονομία και ανταγωνιστικότητα.

Αυτό είναι το μεγάλο ευρωπαϊκό παράδοξο.

Η σύγκριση που λέει όλη την ιστορία

|

|

Ευρώπη

|

ΗΠΑ

|

Καταθέσεις νοικοκυριών

|

14,5 τρισ. ευρώ

|

5,6 τρισ. δολάρια

|

Μετοχές & αμοιβαία κεφάλαια

|

~12 τρισ. ευρώ

|

>58 τρισ. δολάρια

|

Ποσοστό αποταμίευσης

|

~15% εισοδήματος

|

~4-5% εισοδήματος

|

Οι Ευρωπαίοι αποταμιεύουν σχεδόν τριπλάσια από τους

Αμερικανούς — αλλά τα κρατούν στην τράπεζα. Οι Αμερικανοί

αποταμιεύουν λιγότερο — αλλά τοποθετούν στις αγορές.

Το αποτέλεσμα

Τα ευρωπαϊκά επενδυτικά κεφάλαια αντιστοιχούν στο 62% του

αμερικανικού μεγέθους — παρότι η οικονομία της ΕΕ φτάνει στο

80% της αμερικανικής. Το χάσμα δεν εξηγείται από έλλειψη

χρημάτων. Εξηγείται από την επενδυτική κουλτούρα.

Μόνο το 2024 οι τραπεζικές καταθέσεις ευρωπαϊκών νοικοκυριών

αυξήθηκαν κατά 450 δισ. ευρώ — περίπου το μισό από αυτό που

χρειάζεται η ΕΕ ετησίως για τις μεγάλες επενδύσεις της

επόμενης δεκαετίας.

Τι προσπαθεί να αλλάξει η ΕΕ

Η Ένωση Αποταμιεύσεων και Επενδύσεων επιχειρεί να

διοχετεύσει μέρος αυτών των κεφαλαίων προς τις κεφαλαιαγορές

— μέσω απλούστευσης κανόνων, φορολογικών κινήτρων, νέων

επενδυτικών προϊόντων και πρωτοβουλιών όπως το IPOgo της

Euronext.

Το πρόβλημα δεν είναι τα χρήματα. Είναι η εμπιστοσύνη — και

η έλλειψη υποδομών που κάνουν εύκολη την πρόσβαση των

ιδιωτών στις αγορές. Όσο 14,5 τρισ. ευρώ παραμένουν

παρκαρισμένα σε καταθέσεις, η Ευρώπη θα συνεχίζει να ψάχνει

επενδυτές — ενώ τους έχει ήδη μπροστά της.

ΣτΕ: Κέρδη από παράνομα στοιχηματικά

sites

φορολογούνται ως «αδικαιολόγητη περιουσία» — και το πρόστιμο

τριπλασιάζει τον λογαριασμό

Μια υπόθεση από τη Λάρισα κατέληξε στο Συμβούλιο της

Επικρατείας — και η απόφαση θέτει σαφή γραμμή: αν τα χρήματα

προέρχονται από μη αδειοδοτημένες στοιχηματικές εταιρείες,

δεν υπάρχει φορολογική αναγνώριση, όσα κέρδη και αν

ισχυρίζεσαι.

Τα νούμερα της υπόθεσης

Στοιχείο

|

Ποσό

|

Αύξηση τραπεζικών καταθέσεων (2015)

|

642.780 ευρώ

|

Πληρωμές μέσω Viva Wallet

|

113.213 ευρώ

|

Αποδεδειγμένα κέρδη ΟΠΑΠ

|

134.997 ευρώ

|

Αδικαιολόγητο υπόλοιπο

|

507.782 ευρώ

|

Τελικός φορολογικός λογαριασμός

|

272.916 ευρώ

|

Πάνω από το μισό των χρημάτων επέστρεψε στο κράτος — μέσω

φόρου 33%, προστίμου 50%, εισφοράς αλληλεγγύης και

προσαυξήσεων.

Γιατί δεν βοήθησε η επίκληση κερδών στοιχηματισμού

Ο φορολογούμενος δεν αμφισβητούσε ότι τα χρήματα υπήρχαν —

ισχυριζόταν ότι ήταν κέρδη από στοιχηματικές εταιρείες όπως

η Worldpay. Το πρόβλημα: αυτές οι εταιρείες δεν ήταν

αδειοδοτημένες στην Ελλάδα το 2015, ούτε είχε παρακρατηθεί ο

νόμιμος φόρος 10% επί των κερδών.

Αποτέλεσμα: τα κέρδη αυτά δεν αναγνωρίζονται φορολογικά —

και το ποσό μεταφέρεται αυτόματα στην κατηγορία

«αδικαιολόγητη προσαύξηση περιουσίας», η οποία φορολογείται

ως επιχειρηματικό κέρδος με τους αντίστοιχους βαρύτερους

συντελεστές.

Το μήνυμα του ΣτΕ

Ο φορολογούμενος έφτασε μέχρι το Ανώτατο Δικαστήριο — και

απέτυχε σε κάθε βαθμό. Το ΣτΕ επικύρωσε: αν δεν αποδειχθεί η

νόμιμη πηγή, η φορολογική αρχή εφαρμόζει ορθά τις έμμεσες

τεχνικές ελέγχου. Η επίκληση κερδών από παράνομα sites δεν

αποτελεί απόδειξη — αποτελεί παραδοχή παρανομίας.

|