|

Η

Aktor

& Οι πολλές ΑΜΚ και πάλι…

Τώρα για την Aktor και την ΑΜΚ των 650 εκατ. ευρώ. Αφού

πρώτοι σάς είχαμε πει στο GFF, φωτογραφίζοντάς την για την

ΑΜΚ της ΕΛΧΑ, πρώτοι σάς είπαμε και για την ΑΜΚ της Aktor ….

Μπράβο και πάλι μπράβο μας

��:)))

(αστειευόμαστε βέβαια, όχι στο ότι σάς τα είπαμε πρώτοι για

τις αυξήσεις κεφαλαίου) ….. Βέβαια, για να είμαστε

ειλικρινείς, άλλο μας προβληματίζει εμάς: πως με τόσες ΑΜΚ

ξαφνικά, κάνουμε και πάλι ζημία στη ρευστότητα της αγοράς,

έστω σε έναν βαθμό και όσο και αν έχουν αυξηθεί οι τζίροι.

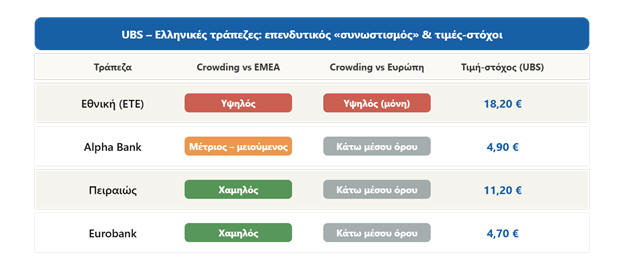

UBS

για ελληνικές τράπεζες: «crowded»

στα ΕΜΕΑ, όχι στην Ευρώπη

Η UBS δημοσίευσε ανάλυση για τις επενδυτικές τοποθετήσεις

στις ελληνικές τράπεζες και το συμπέρασμά της έχει

ενδιαφέρον δυισμό: ανάλογα με το σε ποια ομάδα συγκρίνεις

τις ελληνικές τράπεζες, η εικόνα αλλάζει σημαντικά.

Το «δίλημμα της σύγκρισης»

Συγκρινόμενες με τις αναδυόμενες αγορές ΕΜΕΑ – και ειδικά με

τις αγορές ΜΕΝΑ (Μέση Ανατολή και Αφρική) – οι ελληνικές

τράπεζες εμφανίζουν υψηλό επενδυτικό «συνωστισμό»: πολλοί

επενδυτές έχουν ήδη τοποθετηθεί σε αυτές. Αντίθετα,

συγκρινόμενες με τις ευρωπαϊκές τράπεζες, η εικόνα είναι πιο

ήπια – χωρίς ιδιαίτερα σημάδια υπερσυγκέντρωσης. Η διαφορά

αυτή έχει πρακτική σημασία: καθώς η Ελλάδα προχωρά προς την

αναβάθμιση σε ανεπτυγμένη αγορά από την MSCI (έως τον Μάιο

του 2027), το σχετικό σύμπαν σύγκρισης μετατοπίζεται από τα

ΕΜΕΑ στην Ευρώπη – και στο νέο αυτό πλαίσιο, το crowding

φαίνεται πολύ πιο διαχειρίσιμο.

Εθνική: η «μοναχική» crowded επιλογή

Στα επιμέρους ονόματα, η Εθνική Τράπεζα ξεχωρίζει ως η

μοναδική που εμφανίζει υψηλό crowding και σε ευρωπαϊκή

σύγκριση. Η Alpha Bank ακολουθεί με μέτρια αλλά μειούμενη

συγκέντρωση. Πειραιώς και Eurobank, αντίθετα, εμφανίζουν

σημαντική μείωση επενδυτικών θέσεων από τον Απρίλιο –

γεγονός που, κατά την UBS, τις καθιστά λιγότερο «φορτωμένες»

και δυνητικά πιο ελκυστικές για νέες τοποθετήσεις.

Η σύσταση: buy και στις τέσσερις

Η UBS διατηρεί σύσταση αγοράς και για τις τέσσερις ελληνικές

τράπεζες. Μεγαλύτερα περιθώρια ανόδου βλέπει στην Πειραιώς

(στόχος 11,20 €) και στην Alpha (4,90 €), ενώ για Εθνική και

Eurobank οι τιμές-στόχοι τίθενται στα 18,20 € και 4,70 €

αντίστοιχα. Αξίζει να σημειωθεί ότι τα μεγαλύτερα περιθώρια

βλέπει ακριβώς στις τράπεζες με χαμηλότερο crowding – κάτι

που δεν φαίνεται τυχαίο.

FTSE

25: για πρώτη φορά εδώ και χρόνια, όλες οι εταιρείες πάνω

από 1 δισ.

Ένα ορόσημο που δεν έχει μεγάλη προβολή, αλλά αξίζει να

σημειωθεί: ο δείκτης υψηλής κεφαλαιοποίησης του

Χρηματιστηρίου Αθηνών, FTSE 25, αποτελείται πλέον

αποκλειστικά από εταιρείες με κεφαλαιοποίηση άνω του 1 δισ.

ευρώ. Για πρώτη φορά μετά από πολλά χρόνια.

Η κίνηση που έκλεισε τον κύκλο

Η αναδιάρθρωση του δείκτη ήταν η τελευταία πινελιά: η έξοδος

της Σαράντης – η μοναδική εταιρεία με αποτίμηση κάτω του 1

δισ. – και η είσοδος της CrediaBank με κεφαλαιοποίηση 2,3

δισ. ευρώ ολοκλήρωσαν το «κλαμπ των δισεκατομμυριούχων». Η

άνοδος της αγοράς σε υψηλά σχεδόν 17 ετών είχε ήδη κάνει τη

βαριά δουλειά.

Τα νούμερα που εντυπωσιάζουν

Η συνολική κεφαλαιοποίηση της αγοράς φτάνει τα 182 δισ.

ευρώ, εκ των οποίων τα 160 δισ. συγκεντρώνονται στις 25

εταιρείες του FTSE 25. Το υπόλοιπο ταμπλό – δεκάδες

εταιρείες – αντιστοιχεί σε μόλις 22 δισ. ευρώ. Η συγκέντρωση

αξίας στην κορυφή είναι εντυπωσιακή, και αποτυπώνει μια

αγορά με ισχυρό two-tier χαρακτήρα.

Στην κορυφή, η Coca Cola 3E με 20,5 δισ. ευρώ παραμένει η

μεγαλύτερη εταιρεία της Euronext Athens. Μόλις τρεις

εταιρείες του FTSE 25 βρίσκονται στο εύρος 1-1,1 δισ. ευρώ –

οι υπόλοιπες 22 ξεπερνούν τα 2 δισ.

Αξιοσημείωτες κινήσεις

Η ΔΕΗ, μετά την ΑΜΚ των 4,25 δισ. ευρώ και τη συνακόλουθη

άνοδο της μετοχής, πλησιάζει αποτίμηση 14 δισ. ευρώ και

κατατάσσεται τέταρτη στον δείκτη. Ο ΑΔΜΗΕ Συμμετοχών (δεν

είναι στον FTSE 25), με την ολοκλήρωση της ΑΜΚ των 530 εκατ.

ευρώ και την εισαγωγή νέων μετοχών, διαμορφώνει αποτίμηση

στα 1,65 δισ. ευρώ. Εκτός FTSE 25, εταιρείες όπως Καρέλια,

Bally's Intralot, Λάμψα, ΟΛΠ και Κρι-Κρι βρίσκονται επίσης

πάνω από το ψυχολογικό όριο του 1 δισ. Και όλα με σίγουρο

πως στην επόμενη αναθεώρηση των δεικτών σε μερικούς μήνες θα

έχουμε τουλάχιστον μια αλλαγή, ενδεχομένως και δύο. Και αυτό

ας το κρατήσουμε.

ΑΔΜΗΕ και ΔΕΠΑ Εμπορίας: «Τέλος εποχής» — και η κυβέρνηση

σχεδιάζει νέα εταιρική δομή και για τους δύο

Δύο από τις μεγαλύτερες δημόσιες ενεργειακές εταιρείες της

χώρας μπαίνουν σε νέα φάση. Και στις δύο περιπτώσεις, το

ζητούμενο είναι το ίδιο: ανάδειξη κρυμμένων υπεραξιών χωρίς

απώλεια του κρατικού ελέγχου.

Ο ΑΔΜΗΕ: Η πολυπλοκότητα που χάνει τους επενδυτές

Στα roadshows για την ΑΜΚ 1 δισ. ευρώ, οι διεθνείς επενδυτές

αντιμετώπισαν μια δομή που τους προκαλούσε σύγχυση:

ΔΕΣ ΑΔΜΗΕ → ελέγχει 51% ΑΔΜΗΕ Συμμετοχών + κατέχει 25% ΑΔΜΗΕ

→ ΑΔΜΗΕ Συμμετοχών ελέγχει 51% ΑΔΜΗΕ

«Έχαναν τη μπάλα» — και ρωτούσαν πότε αυτό αλλάζει.

Ορισμένοι τοποθετήθηκαν στην ΑΜΚ Συμμετοχών πιστεύοντας ότι

επενδύουν κατευθείαν στον ΑΔΜΗΕ. Τα μεγάλα funds αναζητούσαν

να καταλάβουν πώς θα φτάνει το WACC στα χαρτοφυλάκια τους.

Το πλάνο: Αλλαγές στη δομή το 2027, με νέο εταιρικό μοντέλο

που θα αίρει την πολυπλοκότητα και θα δώσει καλύτερη

ορατότητα στις υπεραξίες — και στο επενδυτικό πρόγραμμα 6

δισ. ευρώ της επόμενης πενταετίας. Πλειοψηφικός έλεγχος

δημοσίου: παραμένει σε κάθε περίπτωση.

Η ΔΕΠΑ Εμπορίας: Το τέλος του ρωσικού αερίου αναγκάζει σε

επανεκκίνηση

Το συμβόλαιο με Gazprom λήγει τέλος 2026. Αυτό αφήνει τη

ΔΕΠΑ με περιορισμένο αντικείμενο στη χονδρεμπορική φυσικού

αερίου — και υποχρεώνει σε διαφοροποίηση.

Τι χτίζεται:

Δραστηριότητα

|

Λεπτομέρεια

|

CCGT Αλεξανδρούπολης (840 MW)

|

29% ΔΕΠΑ / 71% ΔΕΗ — λειτουργία 2027

|

CCGT Λάρισας

|

35% ΔΕΠΑ σε κοινοπραξία — ανάδοχος εντός μήνα

|

Atlantic SEE LNG Trade

|

Κοινοπραξία ΔΕΠΑ + AKTOR — εισαγωγή αμερικανικού

LNG, εξαγωγές σε Κάθετο Διάδρομο

|

FSRU Αλεξανδρούπολης

|

Συμμετοχή

|

Λιανική (Φυσικό Αέριο Ελλάδας)

|

Ναυαρχίδα λιανικής ηλεκτρισμού και φυσικού αερίου

|

Επενδυτικό σχέδιο: 500 εκατ. ευρώ έως 2028 για καθετοποίηση.

Το σενάριο IPO: Υπάρχει στο τραπέζι — αλλά θεωρείται

μακρινό. Χρειάζεται πρώτα σαφές επιχειρηματικό αφήγημα και

ολοκλήρωση της καθετοποίησης.

Η κοινή λογική

Και οι δύο εταιρείες έχουν κρυμμένες υπεραξίες που δεν

αναγνωρίζει η αγορά λόγω πολύπλοκων δομών ή ανολοκλήρωτου

αφηγήματος. Η κυβέρνηση επιδιώκει να τις αναδείξει — χωρίς

να χάσει τον έλεγχο. Αυτό είναι η εξίσωση που πρέπει να

λυθεί, φυσικά με τον ΑΔΜΗΕ να βρίσκεται σε μια τελείως

διαφορετική φάση με διαδοχικά ιστορικά υψηλά πρόσφατα.

ΔΕΗ: Ο λιγνίτης έχασε οριστικά την ανταγωνιστικότητά του — η

Δυτική Μακεδονία ξαναχτίζεται από την αρχή

Δεν είναι πολιτική επιλογή. Είναι οικονομική αναγκαιότητα.

Με κόστος δικαιωμάτων CO₂ που φτάνει τα 160 ευρώ/MWh στις

παλαιότερες λιγνιτικές μονάδες — και χονδρεμπορική αγορά στα

~90 ευρώ/MWh — ο λιγνίτης είναι ζημιογόνος. Χωρίς να

υπολογιστεί το κόστος εξόρυξης, λειτουργίας και συντήρησης.

Η αριθμητική που

κλείνει τον λιγνίτη

Μονάδα

|

Ειδικές

εκπομπές

|

Κόστος

CO₂ (@80€/τόνο)

|

Πτολεμαΐδα V (νεότερη)

|

1,15 t CO₂/MWh

|

~92 ευρώ/MWh

|

Παλαιότερες μονάδες

|

έως 1,6 t CO₂/MWh

|

~128-160 ευρώ/MWh

|

Τιμή αγοράς ηλεκτρισμού

|

—

|

~90 ευρώ/MWh

|

Ακόμα και η Πτολεμαΐδα V — η πιο σύγχρονη μονάδα — δεν

μπορεί να ανταγωνιστεί. Με τιμές CO₂ να κατευθύνονται προς

τα 90-100 ευρώ/τόνο, η εικόνα επιδεινώνεται περαιτέρω.

Τι χτίζει η ΔΕΗ στη Δυτική Μακεδονία

Επενδυτικό πρόγραμμα

5,75 δισ. ευρώ για τη μετατροπή της περιοχής από

λιγνιτικό κέντρο σε κόμβο καθαρής ενέργειας και ψηφιακών

υποδομών

Επένδυση

|

Λεπτομέρεια

|

Φωτοβολταϊκά

|

2,13 GW

|

Αντλησιοταμίευση

|

Καρδιά + Νότιο Πεδίο

|

Πτολεμαΐδα V

|

Μετατροπή σε CCGT φυσικού αερίου

|

Αποθήκευση ενέργειας (μπαταρίες)

|

—

|

Πράσινο υδρογόνο

|

Μέσω Hellenic Hydrogen

|

Mega Data Center

|

300 MW (επεκτάσιμο σε 1 GW) στον ΑΗΣ Αγ. Δημητρίου

|

Αποκατεστημένες εκτάσεις

|

>80.000 στρέμματα

|

Εκτάσεις στο Δημόσιο

|

~55.000 στρέμματα μέσω ΜΕΤΑΒΑΣΗ Α.Ε.

|

Το Mega Data Center — γιατί Δυτική Μακεδονία

Διαθέσιμες εκτάσεις, ισχυρές ενεργειακές υποδομές, ώριμες

αδειοδοτήσεις. Κατανάλωση νερού: ~400.000 κ.μ./έτος —

μόλις 0,6% αυτού που απαιτούσε η λιγνιτική δραστηριότητα.

Στόχος: προσέλκυση διεθνών τεχνολογικών ομίλων, ΤΝ, data

centers hyperscalers.

Το μήνυμα που στέλνει η ΔΕΗ

Ως

GFF

έχουμε πει πως κρατάμε επιφυλάξεις και για τις επενδύσεις σε

ΑΠΕ και

Data

Centers.

Ωστόσο σίγουρα η κατεδάφιση των παλαιών εκσκαφέων δεν είναι

συμβολική. Είναι μέρος ενός ολοκληρωμένου σχεδίου

επανατοποθέτησης. Το διακύβευμα δεν είναι πλέον αν θα σωθεί

ο λιγνίτης — είναι αν θα σωθεί η Δυτική Μακεδονία ως

αναπτυξιακός κόμβος. Και η ΔΕΗ στοιχηματίζει ότι η απάντηση

είναι ναι — αλλά με εντελώς διαφορετικό περιεχόμενο.

ΓΕΚ ΤΕΡΝΑ –

Rheinmetall:

Στρατηγική συμμαχία για τεθωρακισμένα — και η ελληνική

αμυντική βιομηχανία αποκτά νέο επίπεδο

Δύο μήνες μετά το MoU με την Airbus Space and Defence για

στρατιωτικούς δορυφόρους, η ΓΕΚ ΤΕΡΝΑ ανακοινώνει νέα

δεσμευτική συμφωνία — αυτή τη φορά με τη Rheinmetall, τη

μεγαλύτερη εταιρεία στρατιωτικών οχημάτων ξηράς και

πυρομαχικών στην Ευρώπη.

Ο εταίρος

Στοιχείο

|

Λεπτομέρεια

|

Κατάταξη

|

Top-20 αμυντικών εταιρειών παγκοσμίως

|

Έσοδα 2025

|

9,9 δισ. ευρώ

|

Ανεκτέλεστο 2025

|

63,8 δισ. ευρώ

|

Εξειδίκευση

|

Επίγεια αμυντικά συστήματα, τεθωρακισμένα,

πυρομαχικά

|

Τι καλύπτει η συμφωνία

Εστίαση στα επίγεια αμυντικά συστήματα — κυρίως

τεθωρακισμένα άρματα μάχης. Και όχι μόνο παραγωγή: η

συνεργασία καλύπτει ολόκληρο τον κύκλο ζωής των συστημάτων —

παραγωγή, συντήρηση, αναβάθμιση. Ήδη τον Ιούνιο έγινε

συνάντηση Rheinmetall με επιτελείς ΓΕΣ για τη μακροπρόθεσμη

συντήρηση των 40 Marder 1A3 του ελληνικού στρατού ξηράς.

Το ευρωπαϊκό πλαίσιο που κάνει αυτή τη συμφωνία επίκαιρη

Πρωτοβουλία

|

Κεφάλαια

|

SAFE

|

έως 150 δισ. ευρώ

|

ReArm EU (έως 2030)

|

800 δισ. ευρώ

|

Νέος ευρωπαϊκός προϋπολογισμός 2028-2034

|

Πολλαπλασιασμός αμυντικών κονδυλίων

|

Σε αυτό το περιβάλλον, η ΓΕΚ ΤΕΡΝΑ χτίζει γρήγορα αμυντικές

συνεργασίες με top-tier εταιρείες — αξιοποιώντας το track

record της στις κρίσιμες υποδομές (δρόμοι, αεροδρόμια,

λιμάνια, ενέργεια) ως διαπιστευτήριο αξιοπιστίας.

Η ευρύτερη εικόνα

Μετά από τη Metlen/M Technologies στον Βόλο, και τώρα τη ΓΕΚ

ΤΕΡΝΑ με Airbus και Rheinmetall, οι μεγάλοι ελληνικοί

κατασκευαστικοί και βιομηχανικοί όμιλοι χτίζουν αμυντικές

δυνατότητες με ευρωπαϊκούς εταίρους — εντός του πλαισίου που

διαμορφώνει η υποχρεωτική 25% εγχώρια συμμετοχή. Στόχος και

εδώ η ενεργή συμμετοχή ελληνικών ΜμΕ στην εφοδιαστική

αλυσίδα παραγωγής και συντήρησης.

Profile:

Επέκταση στο Ηνωμένο Βασίλειο με νέα εταιρική ταυτότητα και

αναβαθμισμένο AXIA

Suite

Η Profile Systems ενισχύει την παρουσία της στη βρετανική

αγορά, μετονομάζοντας την εξαγορασθείσα Contemi Solutions σε

Profile Solutions UK Limited και επεκτείνοντας τα γραφεία

της από το Λονδίνο στο Λέστερ.

Το βήμα δεν είναι συμβολικό. Το Ηνωμένο Βασίλειο είναι μία

από τις πιο ώριμες και απαιτητικές αγορές διαχείρισης

επενδύσεων παγκοσμίως — και η Profile εμφανίζεται με

προσαρμοσμένο προϊόν: η πλατφόρμα AXIA Suite αποκτά

εξειδικευμένες λειτουργίες για τις βρετανικές κανονιστικές

απαιτήσεις, συμπεριλαμβανομένης της διασύνδεσης με CREST,

φορολογικών λογαριασμών ISA, λειτουργιών CASS/Client Money

και προετοιμασίας για τη μετάβαση σε διακανονισμό T+1.

Ενσωματώνει επίσης δυνατότητες Agentic AI για αυτοματοποίηση

σύνθετων επενδυτικών διαδικασιών.

Ο όμιλος διαχειρίζεται πλέον πάνω από 2 τρισ. ευρώ στις

πλατφόρμες του, δραστηριοποιείται σε 50 χώρες και απασχολεί

πάνω από 450 εργαζομένους — με διψήφια ανάπτυξη και 35

χρόνια εμπειρίας στον κλάδο. Για μια ελληνική εισηγμένη

fintech, η παρουσία στην καρδιά της βρετανικής

χρηματοοικονομικής αγοράς είναι σημαντικό στρατηγικό

ορόσημο.

|