| |

| |

|

18/09/21 |

| |

|

|

|

Πρόγραμμα εθελουσίας εξόδου ανακοίνωσε η Alpha Bank

Στη μείωση του προσωπικού της κάτω από τα 6.000 άτομα από

6.622 που ήταν ο αριθμός των υπαλλήλων στα τέλη Ιουνίου,

στοχεύει το πρόγραμμα εθελουσίας εξόδου που ανακοίνωσε χθες

η Alpha Bank. Στόχος του προγράμματος που ενεργοποιείται από

την προσεχή Δευτέρα και θα διαρκέσει έως και την 1η

Οκτωβρίου είναι, σύμφωνα με ανακοίνωση της τράπεζας, «η

περαιτέρω βελτίωση της λειτουργικής δομής της τράπεζας, η

επιτάχυνση του μετασχηματισμού και η καλύτερη ανταπόκρισή

της στη νέα δυναμική που διαμορφώνει στο πεδίο των

συναλλαγών και της τεχνολογίας η μετά COVID εποχή».

Η μείωση των λειτουργικών εξόδων αποτελεί βασικό πυλώνα του

project Tomorrow και η τράπεζα έχει πάρει πρόβλεψη 97 εκατ.

ευρώ για την κάλυψη του κόστους του προγράμματος εθελουσίας

εξόδου ήδη από το α΄ τρίμηνο του 2021. Το έκτακτο έξοδο για

το πρόγραμμα έχει οδηγήσει σε άνοδο του λειτουργικού κόστους

κατά 33,2% στο τέλος του α΄ εξαμήνου στα 692,4 εκατ. ευρώ.

Εχει προηγηθεί το 2020 η μείωση του προσωπικού κατά 800

άτομα –από 7.321 ένα χρόνο πριν– μέσω της μεταφοράς

υπαλλήλων στην εταιρεία διαχείρισης Cepal, ενώ ο αριθμός των

καταστημάτων της τράπεζας περιορίστηκε στο τέλος του α΄

εξαμήνου στα 318 καταστήματα από 361 το αντίστοιχο περυσινό

διάστημα.

Το πρόγραμμα απευθύνεται, κατά κύριο λόγο, στο προσωπικό των

κεντρικών υπηρεσιών της τράπεζας, και ειδικά στις εργασίες

back office, και δευτερευόντως στο δίκτυο των καταστημάτων.

Στο προσωπικό που θα επιλέξει να κάνει χρήση της δυνατότητας

αποχώρησης, προσφέρονται δύο βασικές επιλογές. Η άμεση

αποχώρηση ή η 3ετής άδεια μετ’ αποδοχών (sabbatical), κατά

τη διάρκεια της οποίας ο εργαζόμενος δεν έχει υποχρέωση

παροχής εργασίας προς την τράπεζα.

Το ανώτατο όριο αποζημίωσης για την άμεση αποχώρηση

τοποθετείται στις 150.000 ευρώ, ενώ προσαυξάνεται για τους

εργαζομένους άνω των 56 ετών που απασχολούνται σε

συγκεκριμένες κεντρικές διευθύνσεις και κατέχουν ανώτερες

διοικητικές θέσεις. Δεδομένης της μικρότερης χρονικής

απόστασης έως τη συνταξιοδότηση για αυτή την κατηγορία

εργαζομένων, η αποζημίωση είναι ιδιαιτέρως ελκυστική και

αντιστοιχεί, κατά μέσον όρο, σε περίπου 60 καθαρούς μισθούς.

Επιπλέον, προβλέπεται πρόσθετη πριμοδότηση (5%) για όσους

δηλώσουν συμμετοχή στο πρόγραμμα κατά την πρώτη εβδομάδα

υλοποίησής του. Για όσους επιλέξουν την 3ετή άδεια

προβλέπεται η καταβολή του 50% των αποδοχών τους και με

ανώτατο όριο τις 3.000 ευρώ και παράλληλη καταβολή του 45%

έως του 80% των αποδοχών αποχώρησης –ανάλογα με τον χρόνο

οριστικής απομάκρυνσής τους από την εργασία–, δηλαδή από 12

έως 36 μήνες με ανώτατο όριο αποζημίωσης τις 200.000 ευρώ.

To προσωπικό που θα αποχωρήσει διατηρεί το σύνολο των

ευνοϊκών ρυθμίσεων και όρων σε δάνεια και κάρτες, μέχρι την

ημερομηνία εξόφλησής τους, υπό την προϋπόθεση πως

εξυπηρετούνται κανονικά. Λαμβάνει, επίσης, το σύνολο του

ατομικού αποταμιευτικού προγράμματος (εισφορές εργαζομένου

και τράπεζας, περιλαμβανομένων αποδόσεων), ενώ διατηρεί την

πρόσθετη νοσοκομειακή κάλυψη καθ’ όλη τη διάρκεια του

sabbatical ή για δύο έτη μετά την αποχώρηση, εφόσον επιλέξει

την άμεση αποχώρηση.

Οπως σημειώνει σε ανακοίνωσή της η τράπεζα, το νέο πρόγραμμα

εθελουσίας εξόδου δεν επικεντρώνεται στην επίτευξη ποσοτικών

στόχων. Επιδίωξη είναι η διαμόρφωση της αναγκαίας δυναμικής

που θα επιτρέψει στην τράπεζα να βελτιώσει περαιτέρω την

κινητικότητα στις κεντρικές της υπηρεσίες, να αναδείξει και

να επιβραβεύσει ταλαντούχα στελέχη νεότερης γενιάς και,

τελικά, να ανταποκριθεί με ευελιξία και ταχύτητα στις

αυξανόμενες απαιτήσεις των πελατών της.

|

| |

|

17/09/21 |

| |

|

Ξεπέρασε τα 77 δισ. ευρώ η ρευστότητα που διαθέτουν οι

ελληνικές τράπεζες

Υψηλότατη

ρευστότητα η οποία υπερβαίνει τα 77 δισ.ευρω διαθέτουν οι

ελληνικές τράπεζες χάρη στην αύξηση των καταθέσεων και των

χρημάτων που έχουν λάβει από την Ευωπακή Κεντρική Τράπεζα.

Στον

περίπου ενάμιση χρόνο που έχει μεσολαβήσει από το ξέσπασμα

της πανδημίας (Ιανουάριος 2020 έως και τον Ιούλιο 2021) στα

ταμεία των πιστωτικών ιδρυμάτων της χώρας έχουν εισρεύσει

νέες καταθέσεις άνω των 30 δισ. ευρω από τις επιχειρήσεις

και τα νοικοκυριά (30,3 δισ. ευρώ), καθώς το απόθεμμα των

καταθέσεων από τα 142 δισ. ευρώ έχει φθάσει αισίως τα 161,7

δισ.ευρω, περίπου.

Επιπροσθέτως, τον περασμένο Ιούλιο οι τέσσερεις συστημικές

τράπεζες Εθνική, Πειραιώς, Εurobank και Αlpha Bank, είχαν

απορροφήσει από την ΕΚΤ ρευστότητα η οποία αγγίζει τα 47 δισ.

ευρώ (46,9 δισ. ευρώ). Ποσό που αν προστεθεί σε αυτό της

αύξησης των καταθέσεων ανεβάζει τη συνολική ρευστότητα του

συστήματος στα 77,2 δισ.ευρω.

Από την

άλλη πλευρά, όπως δείχνουν τα στοιχεία της Τραπέζης της

Ελλάδος, ένα πολύ μικρό μέρος από τη ρευστότητα αυτή έχει

κατευθυνθεί στην πραγματική οικονομία και αυτή μάλιστα

εμμέσως μέσω του δανεισμού που έχει λάβει το Ελληνικό

Δημόσιο από το πιστωτικό σύστημα. Αντίθετα η καθαρή ροή

δανείων από τις τράπεζες προς επιχειρήσεις και νοικοκυριά

από τις αρχές του έτους έως και τον Ιούλιο ήταν αρνητική. Οι

τράπεζες προφανώς την περιόδο αυτή δεν σταμάτησαν να

εκταμιεύουν νέα δάνεια, όμως αυτά «στο τέλος της ημέρας»

ήταν λιγότερα από τα ποσά που εισέπραξαν από τους

δανειζόμενους για την εξυπηρέτηση του χρέους τους. Έτσι από

την αρχή του χρόνου έως τον Ιούλιο, σύμφωνα πάντα με τα

στοιχεία της ΤτΕ, η καθαρή ροή χρηματοδότησης προς τις

επιχειρήσεις ήταν αρνητική κατά 134 εκατ.ευρω.

Ωστόσο,

στο ίδιο διάστημα, το Ελληνικό Δημόσιο φαίνεται να βγαίνει ο

μεγάλος ευνοημένος από τον τραπεζικό δανεισμό καθώς η καθαρή

ροή χρηματοδότησης προς την Γενική Κυβέρνηση έφθασε τα 16,1

δισ. ευρώ.

Όσον αφορά

στην εξάρτηση των συστημικών τραπεζών από τα ευρωσύστημα (ΕΚΤ)

η οποία έφθασε τον Ιούλιο τα 47 δισ. ευρώ, πρόκειται κατά

κύριο λόγο από χρήματα που διαθέτει με αρνητικό επιτόκιο (

-1% ) η Φρανκφούρτη μέσω του προγράμματος χρηματοδότησης (TLTRO).

Στη πράξη,

δηλαδή, πρόκειται για επιδότηση και όχι για δανεισμό των

τραπεζών από την ΕΚΤ, προκειμένου αυτές με τη σειρά τους να

συμβάλλουν στην χρηματοδότηση της πραγματικής οικονομίας της

ευρωζώνης. Η πρόσβαση των ελληνικών τραπεζών στο εργαλείο

αυτό, ξεκίνησε τον Μάρτιο του 2020 οπότε και η ΕΚΤ αποφάσισε

για μία ακόμη φορά να δέχεται ως ενέχυρο τα ομόλογα του

Ελληνικού Δημοσίου για την χρηματοδότηση των τραπεζών.

|

|

|

|

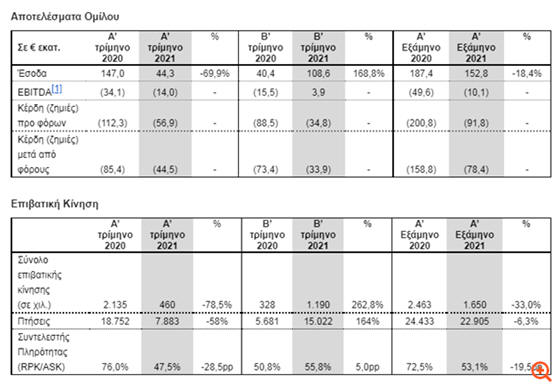

Aegean: Στα €108,6 εκατ. ο κύκλος εργασιών το β' τρίμηνο,

αυξημένος κατά 168,8%

Tα οικονομικά αποτελέσματα για το δεύτερο τρίμηνο και το

πρώτο εξάμηνο του 2021 ανακοίνωσε η AEGEAN.

Τα περιοριστικά μέτρα μέχρι και τα μέσα Μαΐου, συνέχισαν να

επηρεάζουν τη δραστηριότητα και τα οικονομικά αποτελέσματα

όμως η συστηματική προσπάθεια προσαρμογής και εξοικονόμησης

κόστους καθώς και η σταδιακή επανεκκίνηση της πτητικής

δραστηριότητας στο τέλος του τριμήνου συνέβαλαν σε θετικές

ταμειακές ροές και στον περιορισμό των ζημιών το δεύτερο

τρίμηνο του έτους.

Κατά το δεύτερο τρίμηνο η πτητική δραστηριότητα του Ομίλου

παρέμεινε σε χαμηλά επίπεδα, ήτοι μόλις στο 35% της

αντίστοιχης δραστηριότητας του 2019 σε χιλιομετρικές θέσεις,

με σημαντική αύξηση όμως συγκριτικά με το 2020. Πιο

συγκεκριμένα, ο Όμιλος πραγματοποίησε 15,000 πτήσεις με την

επιβατική κίνηση να ανέρχεται στους 1,2 εκατ. επιβάτες.

Ο κύκλος εργασιών κατά το δεύτερο τρίμηνο ανήλθε σε €108,6

εκατ., παρουσιάζοντας αύξηση 168,8% συγκριτικά με το 2020 με

τις καθαρές ζημιές μετά από φόρους να περιορίζονται σε €33,9

εκατ. από ζημιές €73,4 εκατ. το δεύτερο τρίμηνο του 2020.

Στο πρώτο εξάμηνο ο κύκλος εργασιών κατέγραψε μείωση 18,4%

και ανήλθε σε €152,8 εκατ., ενώ οι καθαρές ζημιές μετά από

φόρους ανήλθαν σε €78,4 εκατ., από €158,8 εκατ. το πρώτο

εξάμηνο του 2020.

Οι ταμειακές ροές από λειτουργικές δραστηριότητες στο

δεύτερο τρίμηνο ήταν θετικές για πρώτη φορά από την αφετηρία

της κρίσης το Μάρτιο του 2020, κυρίως λόγω της έναρξης

προπώλησης εισιτήριων για το καλοκαίρι. Τα ταμειακά

διαθέσιμα και ισοδύναμα διαμορφώθηκαν σε €545,7 εκατ. την

30.06.2021, μετά την ολοκλήρωση της αύξησης κεφαλαίου των

€60 εκατ., αλλά χωρίς να έχουν ακόμη προσαυξηθεί από την

εκταμίευση της κρατικής ενίσχυσης η οποία πραγματοποιήθηκε

στις αρχές Ιουλίου (δεύτερο εξάμηνο του έτους).

Ο κ. Δημήτρης Γερογιάννης, Διευθύνων Σύμβουλος, ανέφερε

σχετικά:

"Από τα τέλη Μαΐου με την άρση των περιοριστικών μέτρων η

αεροπορική κίνηση παρουσίασε σημάδια ανάκαμψης. Πέτυχαμε για

πρώτη φορά θετικές ταμειακές ροές για το τρίμηνο, μετά από

18 μήνες και βάλαμε τις βάσεις για ένα πιο αποδοτικό

καλοκαίρι πιο κοντά στην κανονικότητα. Η σημαντική ανάκαμψη

της ζήτησης για ταξίδια που εμφανίστηκε στο τρίτο τρίμηνο,

ιδιαίτερα για τη χώρα μας αλλά και η δραστηριοποίησή μας από

πολλές βάσεις για το εξωτερικό, απέδωσε σε επιβάτες για τον

Ιούλιο & Αύγουστο, όπως ήδη ανακοινώσαμε πριν λίγες ημέρες,

μεταφέροντας περισσότερους από 2,3 εκατ. επιβάτες.

Συνεχίζουμε τις επενδύσεις μας σε στόλο, εκπαίδευση και το

προϊόν έχοντας φυσικά επίγνωση των δυσκολιών που ακόμα

υπάρχουν".

[1] Κέρδη / (Ζημιές) προ φόρων, χρηματοδοτικών και

επενδυτικών αποτελεσμάτων και αποσβέσεων.

|

|

|

|

Jumbo: Αύξηση 34,88% των καθαρών κερδών το α’ εξάμηνο του

έτους

Το πρώτο εξάμηνο του 2021, βρίσκει τον Όμιλο Jumbo οικονομικά

ισχυρό, με θετικό πρόσημο στις πωλήσεις και με κερδοφορία

που ξεπέρασε τα επίπεδα του πρώτου εξαμήνου και του 2019.

Όλα αυτά ωστόσο πραγματοποιήθηκαν, σημειώνει σε σχετική

ανακοίνωση, μέσα σ’ ένα δύσκολο, δυσερμήνευτο και διαρκώς

μεταβαλλόμενο περιβάλλον, τόσο από υγειονομικής πλευράς, όσο

και από την πλευρά λειτουργικών και κοστολογικών δεδομένων.

Συνολικά, οι πωλήσεις του Ομίλου Jumbο κατά το πρώτο εξάμηνο

του έτους (Ιανουάριος-Ιούνιος 2021), διαμορφώθηκαν σε 313,78

εκατ. ευρώ, αυξημένες κατά +12,54% σε σχέση με την

αντίστοιχη περσινή περίοδο (ήταν 278,82 εκατ. ευρώ).

-Στην Ελλάδα οι πωλήσεις αυξήθηκαν κατά +4%

-Στην Κύπρο οι πωλήσεις αυξήθηκαν κατά +17%

-Στην Βουλγαρία οι πωλήσεις αυξήθηκαν κατά +18%

-Στην Ρουμανία οι πωλήσεις αυξήθηκαν κατά + 35%.

Η μικτή κερδοφορία του Ομίλου Jumbο, κατά το πρώτο εξάμηνο

του 2021, ανήλθε σε 166,52 εκατ. ευρώ καταγράφοντας αύξηση

+14,88% (144,95 εκατ. ευρώ κατά το πρώτο εξάμηνο του 2020)

και το περιθώριο των μικτών κερδών του Ομίλου διαμορφώθηκε σε

53,07% ενώ το αντίστοιχο περσινό διάστημα ήταν 51,99% λόγω

διαχείρισης των αποθεμάτων.

Κατά την ίδια περίοδο, η συγκράτηση του λειτουργικού κόστους συνέβαλε

σημαντικά ώστε τα Καθαρά Ενοποιημένα Κέρδη μετά από φόρους

να διαμορφωθούν σε 67,18 εκατ. ευρώ έναντι των 49,81 εκατ.

ευρώ της αντίστοιχης περσινής περιόδου, αυξημένα κατά

+34,88%.

Υπενθυμίζεται ότι τα καθαρά ενοποιημένα κέρδη μετά από

φόρους κατά το πρώτο εξάμηνο του 2019 ήταν 64,13 εκατ. ευρώ.

Τα χρηματικά διαθέσιμα και λοιπά κυκλοφορούντα

χρηματοοικονομικά στοιχεία του ενεργητικού, διαμορφώθηκαν σε

755,45 εκατ. ευρώ από 665,15 εκατ. ευρώ κατά την 31.12.2020

λόγω και της μείωσης των αγορών κατά 18% σε σχέση με το

αντίστοιχο περσινό διάστημα.

Περίπλοκες συνθήκες στην τροφοδοτική αλυσίδα

Παρά την εξαιρετικά θετική εικόνα των αποτελεσμάτων κατά το

πρώτο εξάμηνο του 2021 ως αποτέλεσμα της αμυντικής

στρατηγικής που ακολουθήθηκε και ακολουθείται, οι

πρωτόγνωρες καταστάσεις συνθέτουν ένα πολύπλοκο πάζλ για

δυνατούς λύτες, σημειώνει στην ανακοίνωσή της η εταιρία.

Η συνεχιζόμενη άνοδος των πρώτων υλών και της ενέργειας με διψήφιο πρόσημο καθώς

και το κόστος μεταφοράς που στην περίπτωση των Jumbο έχει

δεκαπλασιασθεί και παραμένει σε μη βιώσιμα επίπεδα αποτελούν

παράγοντες που εκτοξεύουν την πίεση από την πλευρά του

κόστους

Το κλείσιμο ή υπολειτουργία λιμανιών έστω και με ένα μόνο

περιστατικό Covid-19, επιβαρύνει την κατάσταση στην ήδη

διαταραγμένη εφοδιαστική αλυσίδα. Οι καθυστερήσεις στις

παραδόσεις αυξάνουν τις ελλείψεις προϊόντων ειδικά αυτών που

η φύση τους είναι αυστηρά εποχιακή.

Σε αυτό το περιβάλλον υψηλής αβεβαιότητας με παραμέτρους που

συνεχώς μεταβάλλονται, για την Jumbο υπάρχουν δύο σταθερές

για την πορεία της:

Να μένει πιστή έναντι των μετόχων- συνεταίρων της

διατηρώντας την πολιτική της για διανομή μερίσματος κάθε χρόνο.

Την διατήρηση που χαρακτήρα της Jumbο απέναντι στον

καταναλωτή όσον αφορά την σχέση τιμής με το προσφερόμενο

προϊόν επιλέγοντας μέχρι και την άρνηση επαναγορών σε πολλές

κατηγορίες προϊόντων.

Οι επόμενες κινήσεις

Αν και ο Όμιλος δεν έχει περικόψει τις επενδύσεις του, η

έλλειψη προϊόντων, οδηγεί σε αναβολή της λειτουργίας των

νέων χώρων καταστημάτων και αποθηκών καθώς και της

λειτουργίας του ηλεκτρονικού καταστήματος στη Ρουμανία.

Εξαίρεση, αποτελεί το νέο ιδιόκτητο κατάστημα στην Craiova,

στη Ρουμανία, όπου αναμένεται να λειτουργήσει μέχρι το τέλος

του 2021 για το οποίο έχει ήδη προχωρήσει και στη στελέχωσή

του.

Η μετάθεση της λειτουργίας των νέων χώρων, ενισχύει την

εκτίμηση της διοίκησης ότι το 2021 θα είναι μία ακόμη χρονιά

χωρίς δυνατή ανάπτυξη έναντι του υγιούς παρελθόντος.

Για το 2022 και ιδίως κατά τους πρώτους μήνες η κατάσταση

πιθανόν να χειροτερεύσει, προτού ο νόμος της προσφοράς και

της ζήτησης οδηγήσει την λειτουργία της αγοράς σε μία

κανονικότητα, υπάγοντας πολύ πιθανόν και το 2022 σε μία

ακόμα από τις χαμένες χρονιές.

Κατά την 30η Ιουνίου 2021 ο Όμιλος Jumbο αριθμούσε 80

καταστήματα 52 βρίσκονται στην Ελλάδα, 5 στην Κύπρο, 9 στη

Βουλγαρία 14 στη Ρουμανία. Επιπλέον, στην Ελλάδα και στην

Κύπρο λειτουργεί το ηλεκτρονικό κατάστημα www.e-jumbo.gr .

Μέσω συνεργασιών, ο Όμιλος έχει παρουσία με 30 καταστήματα

που φέρουν το σήμα Jumbο, σε 6 χώρες (Αλβανία, Κόσοβο,

Σερβία, Βόρεια Μακεδονία, Βοσνία και Μαυροβούνιο).

«Πράσινη» επενδυτική στρατηγική

Ο Όμιλος Jumbο στα πλαίσια της πολιτικής του για Βιώσιμη

Ανάπτυξη και εκμεταλλευόμενος την ισχυρή του ρευστότητα

συνεχίζει και επενδύει στην βελτίωση των κτηριακών του

εγκαταστάσεων στοχεύοντας στην μείωση των εκπομπών του

διοξειδίου του άνθρακα από την κατανάλωση ηλεκτρικής

ενέργειας.

Πιο συγκεκριμένα:

το 2021 αναμένεται να ολοκληρωθεί το τριετές πρόγραμμα

αντικατάστασης συμβατικών λαμπτήρων φθορισμού με λαμπτήρες

LED για 19 κτηριακές εγκαταστάσεις στην Ελλάδα και Κύπρο.

το 2021 ξεκίνησε το τριετές πρόγραμμά για την εγκατάσταση

φωτοβολταϊκών συστημάτων ιδιοκατανάλωσης σε 25 κτηριακές

εγκαταστάσεις στην Ελλάδα και Κύπρο, με εγκατεστημένη ισχύ

που θα ξεπεράσει τα 8,4MWp.

Η συνολική παραγωγή των συστημάτων σε Ελλάδα και Κύπρο

αναμένεται να ξεπεράσει τις 12.593,3MWh ετησίως.

Με τη χρήση των φωτοβολταϊκών συστημάτων γίνεται μια

σημαντική εξοικονόμηση στις εκπομπές του Διοξειδίου του

Άνθρακα (CO2) της τάξεως των 8.069 τόνων ετησίως.

|

| |

|

|

|

ΤτΕ – Στα 61,75 δισ. ευρώ η αξία των δανείων που βρίσκονται

σε εταιρείες διαχείρισης

Σε 61.754 εκατ. ευρώ, στο τέλος του β’ τριμήνου του 2021,

έναντι 42.774 εκατ. ευρώ το προηγούμενο τρίμηνο ανέρχεται η

συνολική αξία των δανείων που βρίσκονται σε εταιρείες

διαχείρισης σύμφωνα με την Τράπεζα της Ελλάδος.

Τα επιχειρηματικά

Η ονομαστική αξία των υπό διαχείριση επιχειρηματικών δανείων

ανήλθε σε 26.572 εκατ. ευρώ στο τέλος του β’ τριμήνου του

2021, από 16.782 εκατ. ευρώ στο τέλος του προηγούμενου

τριμήνου.

Αναλυτικότερα, η ονομαστική αξία των δανείων προς τις μη

χρηματοπιστωτικές επιχειρήσεις (ΜΧΕ) αυξήθηκε κατά 9.791

εκατ. ευρώ και διαμορφώθηκε σε 26.493 εκατ. ευρώ στο τέλος

του β’ τριμήνου του 2021.

Από τα υπό διαχείριση δάνεια προς τις ΜΧΕ, ποσό 14.220 εκατ.

ευρώ αφορά δάνεια προς μικρομεσαίες επιχειρήσεις

(ΜΜΕ).

Η ονομαστική αξία των υπό διαχείριση δανείων προς λοιπά

χρηματοπιστωτικά ιδρύματα παρέμεινε αμετάβλητη στα 80 εκατ.

ευρώ στο τέλος του β’ τριμήνου του 2021.

Δάνεια προς ελεύθερους επαγγελματίες, αγρότες και ατομικές

επιχειρήσεις

Η ονομαστική αξία των υπό διαχείριση δανείων προς ελεύθερους

επαγγελματίες, αγρότες και ατομικές επιχειρήσεις αυξήθηκε

κατά 1.936 εκατ. ευρώ έναντι του προηγούμενου τριμήνου και

διαμορφώθηκε σε 7.474 εκατ. ευρώ στο τέλος του β’ τριμήνου

του 2021.

Δάνεια προς ιδιώτες και ιδιωτικά μη κερδοσκοπικά ιδρύματα

Η ονομαστική αξία των υπό διαχείριση δανείων προς ιδιώτες

και ιδιωτικά μη κερδοσκοπικά ιδρύματα αυξήθηκε κατά 7.253

εκατ. ευρώ έναντι του προηγούμενου τριμήνου και διαμορφώθηκε

σε 27.707 εκατ. ευρώ στο τέλος του β’ τριμήνου του 2021.

Αναλυτικότερα, τα υπό διαχείριση καταναλωτικά δάνεια

παρουσίασαν αύξηση κατά 1.287 εκατ. ευρώ και διαμορφώθηκαν

σε 13.844 εκατ. ευρώ.

Τα υπό διαχείριση στεγαστικά δάνεια παρουσίασαν αύξηση κατά

5.967 εκατ. ευρώ και διαμορφώθηκαν σε 13.678 εκατ. ευρώ.

|

| |

|

16/09/21 |

| |

|

|

|

Όλο το σχέδιο της Eurobank για τις θυγατρικές στο εξωτερικό

Λεπτομέρειες για τον στρατηγικό σχεδιασμό του Ομίλου

Eurobank σχετικά με τις διεθνείς δραστηριότητες δόθηκαν σε

πρόσφατες παρουσιάσεις της διοίκησης της Τράπεζας σε

αναλυτές.

Ο βασικός στρατηγικός στόχος να συμβάλλουν οι διεθνείς

δραστηριότητες κατά 30% στα συνολικά κέρδη του Ομίλου

παραμένει αμετάβλητος.

Όπως γράφει το capital.gr, σύμφωνα με τα αποτελέσματα του

πρώτου εξαμήνου, από τα συνολικά κέρδη των 195 εκατ. ευρώ,

τα 73 εκατ. ευρώ προήλθαν από τις θυγατρικές του εξωτερικού.

Η επίτευξη του στρατηγικού στόχου βασίζεται σε τρεις κύριους

πυλώνες:

Πρώτον, έμφαση σε αγορές όπου μπορεί η Eurobank να αποκτήσει

ένα κρίσιμο μέγεθος. Αυτό σημαίνει ότι σε κάθε αγορά θα

πρέπει είτε να μπορεί να μεγεθύνεται είτε να αποσύρεται.

Σε αυτό το πλαίσιο κινήθηκε η απόφαση για εξαγορά και η

συγχώνευση της σερβικής Direktna Banka. Το μέγεθος της

σερβικής τράπεζας και το είδος της συναλλαγής (συγχώνευση)

έδωσε την ευκαιρία στη Eurobank να ανέλθει στην 7η από τη

10η θέση, με μία ουδέτερα κεφαλαιακά κίνηση.

Δεύτερον, η Κύπρος αποτελεί μια στρατηγική αγορά, όπου η

Eurobank θα αναπτυχθεί οργανικά μέσω της Eurobank Κύπρου.

Δεν είναι στις προθέσεις της Eurobank η αύξηση του ποσοστού

στην Ελληνική Τράπεζα (από το 12,6% σήμερα).

Η Eurobank Κύπρου αποτελεί τη βάση για την οργανική ανάπτυξη

στην κυπριακή αγορά αλλά και μεγάλο κομμάτι της ενιαίας

πλατφόρμας wealth management σε διεθνές επίπεδο μέσω της Temenos,

όπου θα ενταχθούν Βουλγαρία, Λουξεμβούργο και Λονδίνο.

Η επενδυση στην Ελληνική Τράπεζα έγινε λόγω των προοπτικών

ανάδειξης αξίας, βοηθώντας την τράπεζα να μειώσει το κόστος

λειτουργίας της και τα κόκκινα δάνεια. Η είσοδος στην

Ελληνική Τράπεζα είχε επενδυτικό στόχο (κέρδη από υπεραξίες

και μερίσματα, όχι οργανική ανάπτυξη στην κυπριακή αγορά).

Τρίτον, αξιοποίηση των ιδιαίτερων χαρακτηριστικών της κάθε

αγοράς. Για παράδειγμα, η Βουλγαρία (όπως και η Σερβία, αλλά

αργότερα) ωφελείται σημαντικά από την ευρωπαϊκή σύγκλιση.

Στη Βουλγαρία και τη Σερβία, το σχέδιο επικεντρώνεται στη χρηματοδότηση

των μικρομεσαίων επιχειρήσεων και στη δημιουργία ψηφιακής

πλατφόρμας εξυπηρέτησης για επιχειρήσεις προκειμένου να

αξιοποιηθούν τα κονδύλια από το Ταμείο Ανάκαμψης και της

ανάπτυξης λόγω της ευρωπαϊκής σύγκλισης.

Τέταρτον, διατήρηση της θυγατρική της στο Λονδίνου, η οποία

εξειδικεύεται στο asset management, wealth management και

private banking. Θεωρεί ότι το Brexit δημιουργεί ευκαιρίες,

ενώ η ίδια δραστηριότητα, δηλαδή της διαχείρισης περιουσίας

διαφοροποιείται και ενισχύεται από τις θυγατρικές σε Λουξεμβούργο και Κύπρο.

Πέμπτον, ο εμπλουτισμός της πλατφόρμας Temenos με

δραστηριότητες και υπηρεσίες της Eurobank από Ελλάδα και

εξωτερικό, οι οποίες θα είναι ταυτόχρονα διαθέσιμες διεθνώς.

Στοχοθεσία έως το 2023

Στο τριετές της πλάνο, η Eurobank έχει προσδιορίσει τους

στόχους για τις δραστηριότητες στο εξωτερικό. Ειδικότερα:

• Κέρδη προ φόρων 150-200 εκατ. ευρώ μέχρι το 2023. Τα κέρδη

προ προβλέψεων θα κυμαίνονται γύρω στα 250-300 εκατ. το

χρόνο.

• Νέα δάνεια άνω των 2 δισ. ευρώ την περίοδο 2021-2023. Οι

χρηματοδοτήσεις αφορούν κυρίως σε μικρομεσαίες επιχειρήσεις

στην περιοχή, με το μεγαλύτερο μερίδιο στη Βουλγαρία. Στο

τέλος του 2023, τα συνολικά δάνεια προς την περιοχή θα έχουν

φτάσει τα 10 δισ. ευρώ από 8 δισ. σήμερα.

• Αύξηση καταθέσεων κατά 1,5 δισ. ευρώ με στόχο να ανέλθουν

στα 15 δισ. μέχρι το 2023 (από περίπου 13,5 δισ. σήμερα).

• Το συνολικό ενεργητικό θα αγγίξει τα 18 δισ. ευρώ από 17

δισ. σήμερα, αντιπροσωπεύοντας περίπου το 30% του ομίλου.

• Το κόστος κεφαλαίου (συγκεκριμένα το cost of risk) θα

κυμαίνεται μεταξύ 0,5% και 1%. Σημειώνεται ότι στη μείωση

του κόστους από κινδύνους συμβάλουν τα χαμηλά ποσοστά

κόκκινων δανείων και το χαμηλό κόστος χρηματοδότησης.

Η κεντρική τράπεζα της Βουλγαρίας έχει ήδη ενταχθεί στην ΕΚΤ,

ενώ η χώρα γίνεται μέλος του ESM το 2023. Επίσης, ο

συναλλαγματικός κίνδυνος που μπορεί να προέρχεται από τη

Σερβία είναι μικρός, διότι η χώρα έχει "συνδέσει” (peg) το

νόμισμά της με το ευρώ.

|

| |

|

15/09/21 |

| |

|

|

|

ΟΛΘ: Στα 8,1 εκατ. ευρώ τα καθαρά κέρδη το α’ εξάμηνο του

2021 ….. Στο +15% το

EBITDA

Αναφορικά με τις οικονομικές επιδόσεις του 1ου εξαμήνου του

2021, τονίζεται πως για πρώτη φορά δημοσιεύθηκαν και

ενοποιημένα μεγέθη για την ΟΛΘ Α.Ε., με την προσθήκη της

100% θυγατρικής «ThPA Sofia EAD», η οποία ιδρύθηκε τον

Νοέμβριο του 2020 – όπως είχε δεόντως ανακοινωθεί – με

αρχικό μετοχικό κεφάλαιο 50 χιλ. Βουλγάρικα Λέβα (BGN,

περίπου € 26 χιλ.). Κατά το 1ο εξάμηνο του 2021 σημειώθηκε

συνολική αύξηση των εσόδων του λιμένα σε σύγκριση με την

αντίστοιχη περίοδο του 2020, η οποία οφείλεται στην αύξηση

του συνολικού όγκου διακινούμενων φορτίων, τόσο στον

τερματικό σταθμό εμπορευματοκιβωτίων (CT), όσο και στον

τερματικό σταθμό συμβατικού φορτίου (CCΤ).

Ακολούθως, μετά την από 13/9/2021 έγκριση των Οικονομικών

Καταστάσεων και της Έκθεσης του Δ.Σ., χωρίς να δύνανται να

υφίστανται συγκριτικά στοιχεία για την αντίστοιχη περσινή

περίοδο, ανακοινώνεται πως τα ενοποιημένα έσοδα για το 1ο

εξάμηνο του 2021 ανήλθαν σε € 37,4 εκατ. (τα έσοδα της ThPA

Sofia προσέγγισαν τα € 0,4 εκατ.), τα λειτουργικά κέρδη

(EBITDA) σε € 15,3 εκατ. και τα Καθαρά Κέρδη μετά φόρων

ανήλθαν σε € 8,1 εκατ.

Αναφορικά με τα μεγέθη της μητρικής ΟΛΘ Α.Ε., η αύξηση των

εσόδων κατά τους πρώτους 6 μήνες του 2021 ανήλθε σε € 2,4

εκατ. (αύξηση 6,8%), από € 34,7 εκατ. το 1ο εξάμηνο του

2020, στα € 37 εκατ. το 1ο εξάμηνο του 2021, με € 1,5 εκατ.

πρόσθετα έσοδα προερχόμενα από τον τερματικό σταθμό

εμπορευματοκιβωτίων, ήτοι αύξηση 6,2% και πρόσθετα € 0,9

εκατ. από τον τερματικό σταθμό συμβατικού φορτίου,

σημειώνοντας αύξηση 9%, αποτέλεσμα κυρίως αυξημένων όγκων

φορτίων και στους δύο τομείς.

Η

διακίνηση εμπορευματοκιβωτίων αυξήθηκε κατά 8,1%, από 217

χιλ. TEUs στο 1ο εξάμηνο του 2020, σε 235 χιλ. TEUs το 1ο

εξάμηνο του 2021. Κατά την ίδια περίοδο, οι ποσότητες

συμβατικού φορτίου που διακινήθηκαν αυξήθηκαν κατά 13,3%,

από 1.888 χιλ. τόνους σε 2.140 χιλ. τόνους αντίστοιχα,

αύξηση οφειλόμενη κυρίως σε διακίνηση νικελίου και σκραπ.

Τα μικτά

κέρδη αυξήθηκαν από € 15,2 εκατ. το 2020 σε € 17,5 εκατ. το

2021, αντιπροσωπεύοντας συνολική αύξηση 14,6%. Ο δείκτης

περιθωρίου μικτού κέρδους βελτιώθηκε επίσης, από 43,9% το

2020 σε 47,1% το 2021, απόρροια αυξημένων εσόδων, βελτιώσεων

στην αποδοτικότητα και καλύτερης διαχείρισης των φορέων

κόστους.

Τα

λειτουργικά κέρδη (EBITDA) σημείωσαν αύξηση επίσης κατά

15,1%, από € 13,9 εκατ. το 1ο εξάμηνο 2020, σε € 16 εκατ. το

1ο εξάμηνο 2021, κυρίως λόγω του αυξημένου όγκου

διακινούμενων φορτίων. Τα Καθαρά Κέρδη μετά φόρων τέλος

αυξήθηκαν κατά 13,3%, από € 7,8 εκατ. το 1ο εξαμήνου του

2020, σε € 8,9 εκατ. το 1ο εξάμηνο του 2021.

Το

πρόγραμμα κεφαλαιουχικών δαπανών για το 1ο εξάμηνο του 2021

ανήλθε σε € 11,8 εκατ., και αφορά κυρίως την προκαταβολή για

αγορά δύο γερανογεφυρών (STS) με την τελική αξία αγοράς τους

να προσεγγίζει τα € 16 εκατ. Πρόσθετες σημαντικές

κεφαλαιουχικές δαπάνες αναμένονται προς το τέλος του έτους.

Επιπλέον,

ο σχεδιασμός και η μελέτη της επέκτασης του 6ου προβλήτα

συνεχίζεται, έχοντας περάσει στην τελική φάση της επιλογής

του αναδόχου. Επίσης, την 31/8/2021, με την επίσημη

ανακοίνωση των αποτελεσμάτων της Υποχρεωτικής Δημόσιας

Πρότασης του μετόχου (Προτείνοντος) Belterra Investments

Ltd., η ΟΛΘ Α.Ε. ενημερώθηκε πως ο νέος πλειοψηφών μέτοχος «Belterra

Investments Ltd.», κατέχει άμεσα 1,88% του μετοχικού

κεφαλαίου (και των δικαιωμάτων ψήφου) ως αποτέλεσμα της

Δημόσιας Πρότασης και έμμεσα – μέσω του ελέγχου που ασκεί

στην «SEGT Ltd.» – το 67% του μετοχικού κεφαλαίου (και των

δικαιωμάτων ψήφου), δηλαδή ελέγχει συνολικά το 68,88%.

Η

συνολική διαδικασία της Υποχρεωτικής Δημόσιας Πρότασης

συνεπώς περατώθηκε. Αναφορικά με την εκτίμηση της επίδρασης

της πανδημίας, η Διοίκηση της ΟΛΘ Α.Ε. παραμένει θετική για

την διακίνηση φορτίων για το σύνολο του 2021. Ειδικά το 2ο

εξάμηνο του 2021 αναμένεται να αποφέρει βελτιωμένους όγκους

διακίνησης φορτίων, όταν τα αποτελέσματα της πανδημίας

αρχίσουν να υποχωρούν με αυξημένους ρυθμούς.

Ο

Εκτελεστικός Πρόεδρος Δ.Σ. της ΟΛΘ Α.Ε., Αθανάσιος Λιάγκος

δήλωσε σχετικά: «Το γεγονός πως τα συνολικά έσοδα της

Εταιρείας παρουσίασαν ανοδική πορεία το 1ο εξάμηνο του 2021

είναι ιδιαίτερα θετικό, ειδικά εάν λάβει κανείς υπόψιν του

τις προκλήσεις με τις οποίες βρέθηκε αντιμέτωπος ο κλάδος

των μεταφορών σε εθνικό και παγκόσμιο επίπεδο. Παραμένουμε

αισιόδοξοι και επικεντρωμένοι στο στρατηγικό μας στόχο, που

δεν είναι άλλος από την ανάπτυξη του λιμένα της Θεσσαλονίκης

και την υλοποίηση του επενδυτικού μας πλάνου, εστιάζοντας

και στην επίσπευση, όπου αυτό είναι δυνατό».

|

| |

|

14/09/21 |

| |

|

Στις 100 κορυφαίες κατασκευαστικές του κόσμου Mytilineos,

ΓΕΚ Τέρνα, Ελλάκτωρ

Η πανδημία της Covid-19 δεν θα μπορούσε να αφήσει

ανεπηρέαστο τον κατασκευαστικό κλάδο. Ωστόσο οι 100

μεγαλύτερες κατασκευαστικές παγκοσμίως πέτυχαν να αυξήσουν

τα έσοδά τους κατά 3,7% στα 1,511 τρισ. δολάρια, σύμφωνα με

την ετήσια έκθεση της Deloitte «Global Powers of

Construction». Στις μεγάλες δυνάμεις του κλάδου φιγουράρουν

και τρεις ελληνικές εταιρείες: Οι Mytilineos, ΓΕΚ Τέρνα και

Ελλάκτωρ.

Ως προς την κατάταξη των ελληνικών εταιριών, σύμφωνα με την

έκθεση, η εταιρία Mytilineos βρίσκεται στην 82η θέση με

πωλήσεις 2,17 δισ. δολαρίων, η ΓΕΚ Τέρνα στην 91η θέση με

πωλήσεις 1,6 δισ. δολαρίων και η Ελλάκτωρ στην 100η θέση με

πωλήσεις 1δισ. δολαρίων. Συνολικά, οι πωλήσεις του

κατασκευαστικού κλάδου στην Ελλάδα το 2020 μειώθηκαν κατά

8,7% στα 4,79 δισ. δολάρια. Ωστόσο η συνολική κεφαλαιοποίηση

του κλάδου άγγιξε τα 3,32 δισ. δολάρια, αυξημένη κατά 16,2%.

«Η φετινή ανάλυση είναι εμφανώς επηρεασμένη από την πανδημία

του COVID-19 και απομένει να εκτιμηθεί το πώς θα επηρεάσει

τις μακροπρόθεσμες προτεραιότητες των δαπανών», δηλώνει ο

Javier Parada, Επικεφαλής του τμήματος Engineering &

Construction της Deloitte Global. «Η πανδημία έχει επηρεάσει

τις προοπτικές ανάπτυξης για τα επόμενα χρόνια, καθώς η

βιωσιμότητα των δημόσιων οικονομικών σε ορισμένες χώρες και

κατά συνέπεια οι δυνατότητες επενδύσεων σε υποδομές

διακινδυνεύουν λόγω του υψηλότερου χρέους που προκάλεσε η

αύξηση των δημόσιων δαπανών για τον μετριασμό της κρίσης.

Ωστόσο, η τρέχουσα κρίση θα πρέπει να έχει περιορισμένη

επίδραση στις μακροπρόθεσμες μεγάλες προοπτικές που θα

ωθήσουν την ανάπτυξη του κλάδου τα επόμενα χρόνια».

Σε Κίνα και Ευρώπη τα πρωτεία

Ανά γεωγραφική περιοχή οι μεγαλύτερες εταιρείες, με βάση τα

έσοδα, εδρεύουν στην Κίνα, την Ευρώπη (κυρίως στη Γαλλία και

την Ισπανία), την Ιαπωνία, τις Ηνωμένες Πολιτείες και τη

Νότια Κορέα. Οι εταιρείες αυτές αντιπροσωπεύουν το 48%, το

22%, το 13%, το 8% και το 5% των συνολικών πωλήσεων,

αντίστοιχα. Ωστόσο, υπάρχει μία μόνο κινέζικη εταιρεία στις

Top 10 που κατατάσσεται με βάση την κεφαλαιοποίησή της και

δύο κινέζικες εταιρείες στο Top 10 που κατατάσσονται με βάση

τις διεθνείς πωλήσεις.

Ανάμεσα στις Top 100 εταιρίες – ελάχιστα λιγότερο από τις

μισές εταιρείες – κατέγραψαν αύξηση των πωλήσεων σε δολάρια

και 18 πέτυχαν διψήφιες αυξήσεις. Αντίθετα, 25 εταιρείες

κατέγραψαν συρρίκνωση εσόδων άνω του 10%.

Λόγω της αβεβαιότητας που επέφερε η πανδημία του COVID-19, η

συνολική κεφαλαιοποίηση της αγοράς μειώθηκε κατά 6,9%

ανάμεσα στις Top 100 εταιρίες, με τις χρηματιστηριακές

επιδόσεις τους να ποικίλουν ανά γεωγραφική περιοχή.

Σημαντική ανάπτυξη υπήρξε στις Ηνωμένες Πολιτείες και τη

Νότια Κορέα, ενώ αντίθετα Κινέζικοι και Ιαπωνικοί Όμιλοι

παρουσίασαν διψήφια μείωση , με τους ευρωπαϊκούς ομίλους να

καταγράφουν μείωση κατά 6,2%. Ωστόσο, οι τιμές της αγοράς

έχουν γενικά ανακάμψει από τις 31 Μαρτίου 2020, όταν και

επιβλήθηκαν περιορισμοί στις μετακινήσεις σε πολλές χώρες.

Το γεγονός ότι η ανάκαμψη από την πανδημία είναι άνιση, με

ορισμένες χώρες να αντιμετωπίζουν ακόμη αναστάτωση και

περιορισμούς, ενώ άλλες να επιστρέφουν σε «κανονική»

οικονομική δραστηριότητα λόγω των εκστρατειών εμβολιασμού,

κάνει στρατηγικές επιλογές, όπως την διεθνοποίηση, ακόμα πιο

προκλητικές. Ως εκ τούτου, οι προοπτικές για τον

κατασκευαστικό κλάδο θα πρέπει να ληφθούν σε περιφερειακή

βάση.

Οι παράγοντες που επηρεάζουν τις προοπτικές του κλάδου

Παρόλο που η οικοδομική δραστηριότητα συνεχίστηκε κατά τη

διάρκεια των περιορισμών κυκλοφορίας σε πολλές περιοχές, η

κρίση πιθανότατα θα επηρεάσει τα δημόσια οικονομικά και την

ικανότητα προσέλκυσης ιδιωτικών επενδύσεων σε έργα υποδομής.

Οι μακροπρόθεσμες επιπτώσεις της πανδημίας στις μεγάλες

τάσεις στις οποίες στηρίζει ο κατασκευαστικός κλάδος τις

αναπτυξιακές προοπτικές του θα μπορούσαν επίσης να είναι

σημαντικές, εάν συνυπολογιστούν και οι παρακάτω εξελίξεις.

Πληθυσμιακή ανάπτυξη: Ενώ

η πανδημία του COVID-19 δεν έχει επηρεάσει σημαντικά τις

μεγάλες δημογραφικές τάσεις, θα μπορούσε να υπάρξει

σημαντική επίδραση από την εξ αποστάσεως εργασία,

περιορίζοντας ενδεχομένως την τάση προς μεγαλύτερη

αστικοποίηση και συγκέντρωση του πληθυσμού.

Κλιματική αλλαγή: Η

πανδημία έχει επιταχύνει τη διαδικασία μείωσης του άνθρακα

στην οικονομία, καθώς διάφορες χώρες και εταιρείες

δημοσιεύουν επιθετικούς στόχους μηδενικών εκπομπών άνθρακα,

αλλά και επενδυτές επικεντρώνονται όλο και περισσότερο στη

βιωσιμότητα και τη συμμόρφωση με τους στόχους ανάπτυξης της

βιωσιμότητας, οι οποίοι μπορεί να επηρεάσουν θετικά τις

επενδύσεις σε ανανεώσιμες πηγές ενέργειας και την ενεργειακή

απόδοση των υποδομών.

Τεχνολογία και ψηφιακός

μετασχηματισμός: Η

πρόοδος που σημειώθηκε στον ψηφιακό μετασχηματισμό των

εταιρειών και της κοινωνίας το προηγούμενο έτος ισοδυναμεί

με την πρόοδο που θα πραγματοποιείτο σε πέντε χρόνια με

ρυθμούς προ-πανδημίας. Αυτή η διαδικασία αναμένεται να

επιταχυνθεί τα επόμενα χρόνια και να πυροδοτήσει τη

δημιουργία σημαντικών ευκαιριών για τον κλάδο σε σχέση με

επενδύσεις σε υποδομές που απαιτούνται για την κάλυψη της

αυξανόμενης ζήτησης.

Σε σύγκριση με άλλους κλάδους που επηρεάστηκαν από την

πανδημία, το 2020 ήταν μια ευνοϊκή χρονιά για τον

κατασκευαστικό κλάδο, δεδομένου ότι ο όγκος της παγκόσμιας

κατασκευαστικής παραγωγής μειώθηκε μόνο κατά 2%, κάτω από τα

επίπεδα συρρίκνωσης που υπέστη η παγκόσμια οικονομία. Καθώς

ο κόσμος ανακάμπτει από τον COVID-19, η παγκόσμια

κατασκευαστική αγορά θα συνεχίσει να αναπτύσσεται με

ταχύτερο ρυθμό από ό,τι η συνολική οικονομία, με τις

εταιρείες του κλάδου να επικεντρώνονται στην καινοτομία, την

εφαρμογή νέων τεχνολογιών και τη λειτουργική αποδοτικότητα

που, σε συνδυασμό με βελτιώσεις στις διαδικασίες σύναψης

συμβάσεων και προσφορών, θα επιτρέψουν στις κατασκευαστικές

εταιρείες να επιτύχουν βιώσιμη κερδοφορία.

|

| |

|

13/09/21 |

| |

|

|

|

ΔΕΗ: Η συμφωνία για τον λιγνίτη δεν θα έχει σημαντική

επίπτωση στα οικονομικά αποτελέσματα

Την ικανοποίησή της «για την οριστική επίλυση της υπόθεσης η

οποία εκκρεμούσε εδώ και πολλά χρόνια» εκφράζει η ΔΕΗ σε

συνέχεια της ανακοίνωσης της Ευρωπαϊκής Επιτροπής για την

επίτευξη συμφωνίας με την Ελληνική Δημοκρατία για την

υπόθεση των δικαιωμάτων εκμετάλλευσης του λιγνίτη.

Όπως αναφέρει η εταιρεία σε ανακοίνωση της:

Όπως αναφέρεται σε ανακοίνωση της επιχείρησης, η ανακοίνωση

δεν δημιουργεί εκπλήξεις για το βασικό περιεχόμενο της

συμφωνίας. Βεβαίως, όπως αναφέρεται στην ίδια ανακοίνωση, «αναμένεται

η αποσαφήνιση των λεπτομερειών της για την υλοποίησή της

μέσω της νομοθετικής πρωτοβουλίας της ελληνικής κυβέρνησης».

«Επισημαίνεται η θετική διάσταση της συμφωνίας που αφορά (i)

τη σύνδεση των τιμών διάθεσης των προθεσμιακών προϊόντων με

τις τιμές που θα διαμορφώνονται από την Αγορά και (ii) τον

περιορισμένο χρόνο διάθεσής τους. Με αυτά τα δεδομένα, η ΔΕΗ

εκτιμά ότι η συμφωνία δεν θα έχει σημαντική επίπτωση στα

οικονομικά αποτελέσματά της» προστίθεται στην ανακοίνωση.

|

| |

|

Πώς η Τρ. Πειραιώς θα αξιοποιήσει ακίνητα 3 δισ. ευρώ

Στην άνοδο της ελληνικής αγοράς ακινήτων ποντάρει και η

Τράπεζα Πειραιώς, η οποία ενισχύει τη δραστηριότητα του real

estate. Σύμφωνα με παρουσίαση του Ομίλου σε διεθνείς

αναλυτές και επενδυτές, η Τράπεζα Πειραιώς ανακοίνωσε την

αναβάθμιση των εμπορικών δραστηριοτήτων με περαιτέρω

πιστωτική επέκταση, στοχεύοντας μερίδιο 30% της

χρηματοδότησης των έργων μέσω του Ταμείου Ανάκαμψης, την

επέκταση της ψηφιακής πλατφόρμας, δημιουργώντας οικοσύστημα

πέραν των τραπεζικών υπηρεσιών, και αξιοποίηση των

ιδιοχρησιμοποιούμενων ακινήτων της αξίας 3 δισ. ευρώ.

Όπως γράφει ο Λεωνίδας Στεργίου στο capital.gr, σύμφωνα με

την παρουσίαση στους επενδυτές, το σχέδιο της Πειραιώς με

την κωδική ονομασία "Terra” βρίσκεται σε αρχικό στάδιο και

περιλαμβάνει την αξιοποίηση χαρτοφυλακίου ακινήτων που έχουν

περιέλθει στην ιδιοκτησία της από αγορές, πλειστηριασμούς,

ιδιόχρηση και αλλαγή χρήσης, κλπ.

Σε πρώτη φάση πρόκειται να αξιοποιηθεί ένα μέρος του

χαρτοφυλακίου ακινήτων της το οποίο αποτιμάται γύρω στο 1

δισ. ευρώ. Ακόμα η ακριβής περίμετρος του χαρτοφυλακίου και

δεν έχει κλειδώσει καθώς βρίσκεται σε επαφές με επενδυτές οι

οποίοι έχουν εκδηλώσει έντονο ενδιαφέρον. Η αξιοποίηση των

ακινήτων περιλαμβάνει όλους τους δυνατούς τρόπους, όπως

δημιουργία πακέτων προς πώληση, ενοικίαση, αναβάθμιση/ανακαίνιση

και στη συνέχεια πώληση, κλπ.

Κινητικότητα στην αγορά

Η ανακοίνωση αυτή έρχεται αμέσως μετά το Project Skyline της

Alpha Bank για τη δημιουργία κοινοπραξίας με στρατηγικό

επενδυτή μέσω της Alpha Αστικά Ακίνητα, αλλά και μετά την

ανακοίνωση των κερδών της Eurobank το α’ εξάμηνο, τα οποία

μόνο από την αξιοποίηση περίπου 200 ακινήτων ανήλθαν σε 18

εκατ. ευρώ από τα 195 εκατ. του Ομίλου, με τα ετησιοποιημένα

έσοδα από ενοίκια να υπολογίζονται σε 92 εκατ. ευρώ.

Την ίδια στιγμή, ο ίδιος ο Όμιλος προχωρά στη μεταφορά

γραφείων από 18 διαφορετικά κτίρια στην Αττική (70 στρέμματα)

σε ένα σύγχρονο χώρο στο Ελληνικό (Ellinikon Campus) 40

στρεμμάτων. Η αξία του νέου χώρου ανέρχεται σε 3.670 ευρώ

ανά τ.μ. και κυμαίνεται χαμηλότερα από τις τρέχουσες αξίες

της περιοχές, σύμφωνα με την παρουσίαση της Τράπεζας, με

προοπτικές σημαντικής ανόδου. Η συνολική επένδυση πρόκειται

να αποσβεστεί σε 60-70 έτη με ετήσιο κέρδος άνω των 10 εκατ.

ευρώ.

Θετικές προοπτικές

Σύμφωνα με την ανάλυση της Πειραιώς, ξεκινώντας από ένα πολύ

χαμηλό επίπεδο, η ελληνική αγορά ακινήτων μπορεί να

συνεχίζει να αναπτύσσεται παράλληλα με μια πολύ ισχυρή

οικονομία για μια σειρά ετών. Εάν οι προβλέψεις μας τόσο για

την ελληνική οικονομία, όσο και για την αγορά ακινήτων

αποδειχθούν ορθές, η αγορά ακινήτων θα συγκλίνει με τα

επίπεδα ισορροπίας ή "δίκαιης αποτίμησης" προς το 2027.

Η ανάλυση της Πειραιώς αναφέρει ότι η πορεία της αγοράς

ακινήτων κατά τη διάρκεια του 2020 αποτέλεσε έκπληξη ακόμα

και για τον πιο αισιόδοξο οικονομικό αναλυτή, καθώς σε μια

χρονιά ύφεσης, όπου το ΑΕΠ συρρικνώθηκε κατά 8%, οι τιμές

οικιστικών ακινήτων αυξήθηκαν κατά 4,3% και οι τιμές

επαγγελματικών ακινήτων κατά 1,2%. Όμως, εκ των υστέρων οι

λόγοι αυτής της "αποσύνδεσης" μεταξύ μακροοικονομικών

δεδομένων και τιμών ακινήτων είναι προφανείς. Μετά το αρχικό

σοκ της ταχύτητας διασποράς της πανδημίας και του πρώτου

κύματος κοινωνικής αποστασιοποίησης, η πλειοψηφία των

ενδιαφερόμενων αγοραστών και επενδυτών συνειδητοποίησαν ότι

η πανδημία του Covid-19 θα ήταν παροδική και η οικονομική

δραστηριότητα θα επανερχόταν στα προ-covid επίπεδα.

Στην ίδια ανάλυση αναφέρεται ότι όπως οι χρηματιστηριακοί

αναλυτές στα μοντέλα δίκαιης αποτίμησης μετοχικών αξιών

άρχισαν να χρησιμοποιούν τα προσδοκώμενα κέρδη του 2021

αντί για την κερδοφορία του 2020, έτσι με τρόπο ανάλογο, και

οι επενδυτές στην αγορά ακινήτων, παρέκαμψαν τη πτώση του

διαθέσιμου εισοδήματος (των νοικοκυριών) και της κερδοφορίας

(των επιχειρήσεων) του 2020 και συνέχισαν να αποτιμούν την

αγορά ακινήτων ως συνάρτηση των μακροχρόνιων προοπτικών της

ελληνικής οικονομίας.

Η προσέγγιση αυτή είχε τρεις άμεσες επιπτώσεις:

Πρώτον, οι τιμές στην αγορά ακινήτων συνέχισαν και το 2020

να κινούνται ανοδικά παρά την πρωτοφανή οικονομική ύφεση

υποστηριζόμενες από τις θετικές μακροχρόνιες προοπτικές της

ελληνικής οικονομίας, καθώς και από διοικητικές αποφάσεις

όπως η "χρυσή βίζα" και άλλα φορολογικά κίνητρα που

αποσκοπούν στο να γίνει η ελληνική αγορά ακινήτων ελκυστική

στο διεθνές επενδυτικό κοινό.

Δεύτερον, η συνδυαστική επίδραση του θετικού

μακροοικονομικού περιβάλλοντος και του χαμηλού σημείου

εκκίνησης (δεδομένου ότι την προηγούμενη δεκαετία οι τιμές

των ακινήτων υποχώρησαν σωρευτικά περισσότερο από 44%) έχει

ως αποτέλεσμα οι τιμές των ακινήτων (οικιστικά και

επαγγελματικά) να δύνανται να συνεχίσουν να αυξάνονται

βραχυπρόθεσμα κατά 6%. Μακροπρόθεσμα προβλέπουμε ρυθμό

αύξησης και στις 2 κατηγορίες ακίνητων περί το 3%, παράλληλα

με τον ρυθμό ονομαστικής μεγέθυνσης της ελληνικής οικονομίας.

Τρίτη, ο συνδυασμός της πτώσης διαθέσιμου εισοδήματος και

κερδοφορίας και της αυξητικής πορείας των τιμών ακινήτων

σημαίνει ότι, πρόσκαιρα τουλάχιστον, έως να επανέλθουμε στην

ανάπτυξη, οι δείκτες αποτίμησης ακινήτων εμφανίζονται

αυξητικοί.

|

| |

|

10/09/21 |

| |

|

|

|

Γ. Περιστέρης: Xωρίς τη συμμετοχή των ΑΠΕ οι τιμές του

ρεύματος θα ήταν ακόμη υψηλότερες

Τη συντονισμένη επιδίωξη ενός εθνικού και κοινωνικού στόχου

πρότεινε σε παρέμβασή του στο συνέδριο του Economist που

γίνεται στη Θεσσαλονίκη, σήμερα, ο Πρόεδρος και Διευθύνων

Σύμβουλος του Ομίλου ΓΕΚ ΤΕΡΝΑ κ. Γ. Περιστέρης.

Συγκεκριμένα πρότεινε αντί για απλά βιώσιμη ανάπτυξη, να

στοχεύσουμε σε βιώσιμη ευημερία για όλους. Επιπλέον

επεσήμανε ότι το Ταμείο Ανάκαμψης και η πράσινη μετάβαση με

επενδύσεις αυξημένης εγχώριας προστιθέμενης αξίας στην

παραγωγή κι αποθήκευση καθαρής ενέργειας αποτελούν μοναδικές

ευκαιρίες για την χώρα για την επίτευξη αυτού του στόχου.

Βιώσιμη ευημερία για όλους

Συγκεκριμένα, δήλωσε ότι για να ευημερούν και οι άνθρωποι

και όχι μόνον οι αριθμοί, πρέπει συντονισμένα να επιδιωχθεί

βιώσιμη ευημερία για όλους. "Στις βιώσιμες και τις

ενεργειακές υποδομές όλες οι τεχνολογίες είναι αναγκαίες",

σημείωσε, "ωστόσο πρέπει να δοθεί προτεραιότητα στις

επενδύσεις με υψηλή εγχώρια προστιθέμενη αξία και

πολλαπλασιαστική επίδραση στην οικονομία". Ανέφερε ως

παραδείγματα στον τομέα της παραγωγής και αποθήκευσης

καθαρής ενέργειας την αντλησιοταμίευση, τα αιολικά πέρκα,

χερσαία και θαλάσσια, και τα υδροηλεκτρικά έργα.

Στους κερδισμένους, από την υιοθέτηση αυτής της προσέγγισης,

συμπεριέλαβε:

-το εργατικό δυναμικό της χώρας, από τις εκατοντάδες

χιλιάδες νέες θέσεις εργασίας που θα δημιουργηθούν

-το κράτος, από την οικονομική ανάπτυξη, τους φόρους και τις

ασφαλιστικές εισφορές που θα εισπράττει

-τις νέες γενιές, που θα μπορούν να απασχοληθούν σε καλά

αμειβόμενες θέσεις εργασίας και σε τομείς δραστηριότητας του

μέλλοντος στην πατρίδα τους

-την παραγωγική Ελλάδα, βιομηχανία, τουρισμό, μεταφορές,

αγρότες, ελεύθερους επαγγελματίες, που θα κερδίσουν σε

εξωστρέφεια και ανταγωνιστικότητα από το χαμηλότερο κόστος

ενέργειας

-τα νοικοκυριά, ιδιαίτερα τα οικονομικά πιο ευάλωτα, που θα

έχουν διπλό κέρδος από τη μείωση των τιμών του ρεύματος αλλά

και όλων των άλλων προϊόντων και υπηρεσιών

ΑΠΕ και αποθήκευση εξασφαλίζουν χαμηλότερο κόστος ενέργειας

Για το θέμα των αυξημένων τιμών στο ρεύμα, λόγω των μεγάλων

αυξήσεων στις τιμές του φυσικού αερίου και των δικαιωμάτων

CO2, o κ. Περιστέρης τόνισε ότι χωρίς τη συμμετοχή των ΑΠΕ

στο ενεργειακό μίγμα, οι τιμές του ρεύματος θα ήταν ακόμη

υψηλότερες και συμπλήρωσε ότι οι κυβερνήσεις στην Ευρώπη και

τις ΗΠΑ, που στο παρελθόν επιδότησαν τις ΑΠΕ μέχρι να

ωριμάσουν οι τεχνολογίες, δικαιώνονται απόλυτα για την

επιλογή τους. Σήμερα, οι ώριμες τεχνολογίες ΑΠΕ αποτελούν

την φθηνότερη ηλεκτροπαραγωγή, αλλά για να υπάρξει ακόμη

μεγαλύτερη διείσδυση των ΑΠΕ, ακόμη χαμηλότερες τιμές για

όλους δηλαδή, πρέπει να υπάρξει αποθήκευση μεγάλης κλίμακας,

όπως τόνισε. Όπως ανάφερε χαρακτηριστικά: "τις μέρες που

καταγράφεται υψηλό αιολικό δυναμικό, οι τιμές πέφτουν κατά

30%, οι ΑΠΕ λοιπόν κατακρημνίζουν τις τιμές".

Παράλληλα, ζήτησε να θεσμοθετηθεί το πλαίσιο για την

αποθήκευση το ταχύτερο δυνατό, επισημαίνοντας ότι έχουμε

χάσει μια δεκαετία και ότι αν είχαμε αποθήκευση – τόσο

ηλεκτρικής ενέργειας όσο και φυσικού αερίου – σήμερα τα

επίπεδα τιμών θα ήταν διαφορετικά, ενώ πρόσθεσε πως το

κόστος ενέργειας υπεισέρχεται σε όλα τα προϊόντα και τις

υπηρεσίες.

Εθνική κι ενεργειακή ασφάλεια και ανεξαρτησία από το

συγκριτικό πλεονέκτημα της χώρας

Ο κ. Περιστέρης περιέγραψε το αιολικό δυναμικό, χερσαίο και

θαλάσσιο, και την ηλιοφάνεια στη χώρα μας ως αστείρευτα, που

επιτρέπουν να αποθηκεύουμε περισσότερη καθαρή ενέργεια από

όση χρειαζόμαστε και να εξάγουμε το τυχόν πλεόνασμα.

Επισήμανε επίσης ότι η Ελλάδα, σε πολλές περιοχές, συνδυάζει

όλες τις προδιαγραφές που απαιτεί η αποθήκευση με

αντλησιοταμίευση: αιολικό δυναμικό, ηλιοφάνεια, υψομετρικές

διαφορές, ταμιευτήρες και νερά και έχει έτσι ένα ισχυρό

συγκριτικό πλεονέκτημα.

Οι επενδύσεις σε ΑΠΕ, αποθήκευση και διασυνδέσεις μπορούν,

σύμφωνα με τον ηγέτη του Ομίλου ΓΕΚ ΤΕΡΝΑ, σε λιγότερο από

δέκα χρόνια, να μετατρέψουν την πατρίδα μας, από εξαρτημένο

εισαγωγέα ρυπογόνων ορυκτών καυσίμων, σε ανεξάρτητη

περιφερειακή δύναμη και εξαγωγέα καθαρής ενέργειας.

Παράλληλα, εγγυώνται μικρότερη ενεργειακή εξάρτηση από το

εξωτερικό, δηλαδή, διασφαλίζουν την εθνική και ενεργειακή

ανεξαρτησία και ασφάλεια.

ΑΠΕ, αποθήκευση και διασυνδέσεις για πολλαπλά οφέλη σε όλους

τους τομείς

Ο κ. Περιστέρης αναφέρθηκε στην κλιματική κρίση και το

μέλλον του πλανήτη, τονίζοντας ότι περνάει μέσα από την

απανθρακοποίηση. Απανθρακοποίηση παντού, στην ενέργεια, τις

μεταφορές, τη στέγαση, την ψύξη – θέρμανση, την αγροτική

παραγωγή. Και εξήγησε πως απανθρακοποίηση χωρίς ΑΠΕ,

αποθήκευση ενέργειας και τις διασυνδέσεις απλά δεν γίνεται.

Με σωστές προτεραιότητες, είπε, το τρίπτυχο ΑΠΕ, αποθήκευση

και διασυνδέσεις διασφαλίζει ταυτόχρονα το εθνικό συμφέρον,

το οικονομικό συμφέρον των πολλών, την κοινωνική συνοχή και

ευημερία και την προστασία του περιβάλλοντος.

Ο Όμιλος ΓΕΚ ΤΕΡΝΑ τα επόμενα χρόνια

Ο κ. Περιστέρης εκτίμησε ότι η συνολική συνεισφορά του

Ομίλου στην εθνική προσπάθεια την επόμενη 5ετία σε νέα έργα

και επενδύσεις στους τομείς των βιώσιμων υποδομών, της

ενέργειας και της κυκλικής οικονομίας ξεπερνά τα 5 δισ. ευρώ,

με δημιουργία 20.000 νέων, ποιοτικών θέσεων εργασίας.

"Πιστεύουμε στην Ελλάδα" κατέληξε. "Τις δύσκολες μέρες της

προηγούμενης δεκαετίας, υιοθετήσαμε τον όρο επενδυτικός

πατριωτισμός και τον κάναμε πράξη. Σήμερα, ατενίζουμε το

μέλλον της χώρας και του Ομίλου μας με ακόμη μεγαλύτερη

αισιοδοξία."

|

| |

|

09/09/21 |

| |

|

Όμιλος Σαράντη: Στα 19,51 εκατ. ευρώ τα καθαρά κέρδη το α’

εξάμηνο

Στο 16% αυξήθηκε το περιθώριο EBIDTA του ομίλου Σαράντη το

α’ εξάμηνο του έτους, ξεπερνώντας το ρεκόρ της αντίστοιχη

περιόδου του 2020. Οι πωλήσεις εμφάνισαν άνοδο κατά 6,3% σε

σύγκριση με το προηγούμενο περυσινό εξάμηνο, υποστηριζόμενες

από την ισχυρή έναρξη του έτους και την επιταχυνόμενη

απόδοση κατά το δεύτερο τρίμηνο του 2021.

Ειδικότερα, σύμφωνα με τη σχετική ανακοίνωση του ομίλου

Σαράντη:

Τα Κέρδη Προ Φόρων, Τόκων και Αποσβέσεων (EBITDA)* αυξήθηκαν

κατά 10,13% στα €31,32 εκ. κατά το Α’ εξάμηνο του 2021 από

€28,44 εκ. το Α’ εξάμηνο του 2020 και το περιθώριο EBIΤDA

διαμορφώθηκε στο 16,04% στο Α’ εξάμηνο του 2021 από 15,48%

το περυσινό αντίστοιχο εξάμηνο.

Τα Κέρδη Προ Φόρων και Τόκων (ΕΒΙΤ) ανήλθαν σε €24,90 εκ.

κατά το Α’ εξάμηνο του 2021 από €22,26 εκ. το Α’ εξάμηνο του

2020, αυξημένα κατά 11,88% και το περιθώριο ΕΒΙΤ

διαμορφώθηκε σε 12,75% από 12,12% το αντίστοιχο περυσινό

εξάμηνο.

Τα Κέρδη Προ Φόρων (ΕΒΤ) έφτασαν τα €24,71 εκ. το Α’ εξάμηνο

του 2021 από €19,63 εκ. το περυσινό Α’ εξάμηνο, αυξημένα

κατά 25,89%, και το περιθώριο EBT ανήλθε σε 12,66% από

10,69% το περυσινό Α’ εξάμηνο.

Τα Καθαρά Κέρδη διαμορφώθηκαν σε €19,51 εκ. κατά το Α’

εξάμηνο του 2021 από €15,62 εκ. το αντίστοιχο περυσινό

εξάμηνο κατά 24,90%, και το περιθώριο Καθαρού Κέρδους ανήλθε

σε 9,99% από 8,50% το Α’ εξάμηνο του 2020.

Μέσα στο ασταθές και απαιτητικό επιχειρηματικό περιβάλλον

που διαρκώς διαταράσσεται από την πανδημία COVID-19, ο

Όμιλος επιτυγχάνει να ανταποκρίνεται στα μεταβαλλόμενα

πρότυπα κατανάλωσης και στις διαφορετικές δυναμικές των

καναλιών διανομής, χάρη στις ικανότητες, την

αποφασιστικότητα, τις προσπάθειες και τη δέσμευση των

ανθρώπων του και υποστηριζόμενος από το ανθεκτικό

επιχειρηματικό μοντέλο του καθώς και την προϊοντική και

γεωγραφική του διαφοροποίηση.

Οι ενοποιημένες πωλήσεις του Ομίλου κατά το Α’ εξάμηνο του

2021 ανήλθαν σε € 195,24 εκ. από € 183,69 εκ. το Α’ εξάμηνο

του 2020, αυξημένες κατά 6,29%.

Καθ’ όλη τη διάρκεια του Α’ εξαμήνου του 2021 και σε

ολόκληρη την γεωγραφική του περιοχή, η ανάπτυξη του Ομίλου

τροφοδοτείται από κατηγορίες που παρουσιάζουν υψηλή ζήτηση

και σχετίζονται με την προσωπική φροντίδα & υγιεινή και την

οικιακή φροντίδα, ενώ η σταδιακή επαναλειτουργία της αγοράς

που ήταν κλειστή σε συνδυασμό με την αυξημένη κατανάλωση,

ωφέλησε κατηγορίες όπως είναι τα αρώματα, τα αποσμητικά και

τα προϊόντα αντηλιακής φροντίδας.

Οι πωλήσεις στην Ελλάδα, παρουσίασαν ανάπτυξη κατά 2,38%

κατά το Α’ εξάμηνο του 2021 σε σύγκριση με το περυσινό Α’

εξάμηνο και διαμορφώθηκαν σε € 69,25 εκ. από € 67,64 εκ. το

Α’ εξάμηνο του 2020, με την αγορά της ευρείας διανομής να

οδηγεί την αύξηση και τα Καλλυντικά Επιλεκτικής Διανομής να

παρουσιάζουν βελτίωση λόγω της επαναλειτουργίας του

συγκεκριμένου καναλιού και της αυξημένης κατανάλωσης σε αυτό.

Οι χώρες του εξωτερικού που αντιπροσωπεύουν 64,53% του

συνόλου των πωλήσεων του Ομίλου, σημείωσαν άνοδο κατά 8,56%

στα €125,99 εκ. το Α’ εξάμηνο του 2021 από €116,05 εκ. το

Α΄εξάμηνο του 2020. Εξαιρώντας την νομισματική επίδραση, σε

ουδέτερη νομισματική βάση, οι πωλήσεις των ξένων χωρών

παρουσίασαν αύξηση πωλήσεων κατά 12,10%.

Η κερδοφορία του Ομίλου το Α’ εξάμηνο του 2021 αυξήθηκε λόγω

του ελέγχου στο μικτό κέρδος και ισορροπημένων λειτουργικών

δαπανών, ενώ τα έξοδα διαφήμισης και προώθησης ήταν

ελεγχόμενα και επικεντρώθηκαν σε συγκεκριμένες στρατηγικές

πρωτοβουλίες.

Ο Όμιλος παρουσιάζει μια ιδιαιτέρως υγιή οικονομική θέση,

υποστηριζόμενη από την βελτίωση της κερδοφορίας της

επιχείρησης και την ισορροπημένη διαχείριση κεφαλαιουχικών

δαπανών.

Παρά τις προκλήσεις που δημιουργεί η πανδημία COVID-19,

αφοσιωμένος στην στρατηγική του, ο Όμιλος επενδύει τις

ελεύθερες ταμειακές ροές του σε πρωτοβουλίες που αποσκοπούν

στην επιτάχυνση της ανάπτυξης, είτε με οργανικό τρόπο είτε

μέσω εξαγορών, καθώς και στην δημιουργία πρόσθετης αξίας

στους μετόχους της.

Κατά την διάρκεια του 2021, ο Όμιλος Σαράντη προέβη σε

πληρωμή μερίσματος για την χρήση του 2020 ποσού 15 εκ. ευρώ

(0,22393 ευρώ ανά μετοχή), αυξημένο κατά 34% σε σύγκριση με

το μέρισμα του προηγούμενου έτους.

Ο καθαρός δανεισμός του Ομίλου στο τέλος του Α’ εξαμήνου του

2021 ανέρχεται σε € 35,38 εκ. (καθαρός δανεισμός προς EBITDA

στα 0,54x) από €10,91 εκ. το 2020, ως αποτέλεσμα της

πληρωμής μερίσματος καθώς και επενδύσεων που αφορούν κυρίως

στην κατασκευή του νέου εργοστασίου της Polipak και

μηχανολογικό εξοπλισμό στο εργοστάσιο των Οινοφύτων.

|

| |

|

Πλαστικά Θράκης: Aλμα 384,1% στα καθαρά κέρδη το α' εξάμηνο

του 2021

Αλμα 384,1% κατέγραψε ο Oμιλος

Πλαστικά Θράκης κατά το πρώτο

εξάμηνο του 2021 σε

σχέση με το αντίστοιχο χρονικό διάστημα πέρυσι. Όπως

επισημαίνεται σε σχετική ανακοίνωση της εταιρείας, παρά το

γεγονός ότι η ταχεία εξάπλωση και ευρεία διασπορά του κορονοϊού από

τις αρχές του 2020 εξακολουθεί να επιφέρει σημαντικές

διαταραχές στην παγκόσμια προσφορά και ζήτηση, εν τούτοις η

επιχειρηματική και οικονομική δραστηριότητα και

λειτουργία του Ομίλου δεν έχει επηρεαστεί αρνητικά έως

σήμερα.

Από

χρηματοοικονομικής απόψεως, ο

Όμιλος εξακολουθεί να επιτυγχάνει αύξηση των εσόδων και

της κερδοφορίας του, αντισταθμίζοντας με επιτυχία

οποιαδήποτε αρνητική επίπτωση, σε επίπεδο ζήτησης.

Πιο

συγκεκριμένα για το α’ εξάμηνο της τρέχουσας χρήσεως παρατηρήθηκε:

• Αυξημένη ζήτηση για τα προϊόντα του παραδοσιακού

χαρτοφυλακίου του Ομίλου.

• Διατήρηση της ζήτησης για προϊόντα που απευθύνονται στον

τομέα της συσκευασίας.

• Διατήρηση της ζήτησης για προϊόντα που σχετίζονται με

την ατομική προστασία και υγεία και ειδικότερα σε τεχνικά

υφάσματα,

που χρησιμοποιούνται σε εφαρμογές προσωπικής προστασίας,

ειδικά από τα κατά τόπους συστήματα υγείας, παρά το γεγονός

ότι παρουσιάστηκαν αρχικές ενδείξεις σταδιακής κάμψης της

ζήτησης.

• Σχετική αύξηση της ζήτησης σε προϊόντα

συσκευασίας που

σχετίζονται με την εστίαση και τον τουρισμό, συγκριτικά με

το προηγούμενο έτος.

• Διατήρηση των αυξημένων τιμών πρώτων υλών, ενώ σε

επιμέρους περιπτώσεις παρατηρήθηκαν επιπλέον αυξήσεις,

ανάλογα το είδος της πρώτης ύλης και τη γεωγραφική περιοχή.

• Σημαντικά αυξημένο

κόστος ενέργειας,

σε όλες τις χώρες δραστηριοποίησης του Ομίλου.

• Σημαντική αύξηση του μεταφορικού κόστους, κυρίως λόγω

ελλείψεων σε εμπορευματοκιβώτια.

• Διατήρηση και περαιτέρω ενδυνάμωση της πελατειακής βάσης

του Ομίλου.

Ειδικότερα,

στον πίνακα στη συνέχεια παρουσιάζονται τα βασικά οικονομικά

μεγέθη του Ομίλου για το α’ εξάμηνο της τρέχουσας χρήσης σε

σχέση με το αντίστοιχο εξάμηνο της χρήσης 2020.

Επισημαίνεται ότι οι διακοπτόμενες δραστηριότητες αφορούν

στη διακοπή της παραγωγικής

λειτουργίας της θυγατρικής στην Αμερική, Thrace Linq Inc.

|

| |

|

|

|

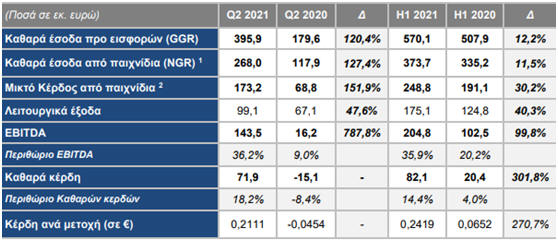

ΟΠΑΠ: Στα 570 εκατ. τα έσοδα α’ εξαμήνου - Στα 82εκ ευρώ τα

καθαρά κέρδη - Προμέρισμα €0,10

Καθαρά έσοδα προ εισφορών (GGR) α’ εξαμήνου 2021 στα 570,1

εκατ. ευρώ αυξημένα κατά 12,2% σε ετήσια βάση παρά τις κατά

40% λιγότερες ημέρες λειτουργίας των καταστημάτων ΟΠΑΠ. Τα

GGR στο β’ τρίμηνο 2021 ανήλθαν στα 395,9 εκατ. ευρώ,

αυξημένα κατά 120,4% ενισχυμένα από την επαναλειτουργία των

καταστημάτων, την αυξημένη συνεισφορά του online και την

πλήρη ενοποίηση της Stoiximan.

Το μικτό κέρδος (από παιχνίδια) αυξήθηκε κατά 30,2% και

διαμορφώθηκε στο α’ εξάμηνο 2021 στα 248 εκατ ευρώ (α’

εξάμηνο 2020: 191,1εκατ. ευρώ). Το β’ τρίμηνο 2021 το μικτό

κέρδος (από παιχνίδια) ανήλθε σε 173,2 εκατ. ευρώ αυξημένο

κατά 151,9% (β’ τρίμηνο 2020: 68,8 εκατ. ευρώ) εξαιτίας της

αύξησης των εσόδων σε συνδυασμό με υψηλότερα περιθώρια

κερδοφορίας, παρά τη δυσανάλογη εισφορά επί του GGR της «ΕΛΛΗΝΙΚΑ

ΛΑΧΕΙΑ», ώστε να πληροί το ελάχιστο ετήσιο συμβατικό όριο

των 50 εκατ. ευρώ.

Κέρδη προ

τόκων, φόρων και αποσβέσεων (EBITDA) το α’ εξάμηνο 2021

υψηλότερα κατά

99,8% στα 204,8 εκατ. ευρώ (α’

εξάμηνο 2020: 102,5 εκατ. ευρώ) ή αυξημένα κατά 74,4% σε

επαναλαμβανόμενη βάση μη συμπεριλαμβάνοντας έκτακτα κονδύλια

των δύο ετών, καθώς και ενισχυμένα από τα έσοδα που

σχετίζονται με την επέκταση της σύμβασης παραχώρησης. Τα

EBITDA στο β’ τρίμηνο 2021 διαμορφώθηκαν στα 143,5 εκατ.

ευρώ (β’ τρίμηνο 2020: 16,2 εκατ. ευρώ) αυξημένα κατά 127,3

εκατ. ευρώ ή αυξημένα κατά 119,2 εκατ. ευρώ σε

επαναλαμβανόμενη βάση, μη συμπεριλαμβάνοντας έκτακτα

κονδύλια.

Λειτουργικά έξοδα α’ εξαμήνου 2021 στα 175,1 εκατ. ευρώ

έναντι 124,8 εκατ. ευρώ στο α΄ εξάμηνο 2020, αυξημένα κατά

40,3% σε ετήσια βάση, ενώ τα λειτουργικά έξοδα β’ τριμήνου

2021 ανήλθαν στα 99,1 εκατ. ευρώ αυξημένα κατά 47,6% σε

σχέση με πέρυσι. Σε συγκρίσιμη βάση, μη συμπεριλαμβάνοντας

την επίδραση της πλήρους ενοποίησης της Stoiximan και

διάφορα έκτακτα κονδύλια, τα λειτουργικά έξοδα α’ εξαμήνου

2021 μειώθηκαν κατά 12,4% σε σχέση με πέρυσι ενώ στο β’

τρίμηνο 2021 μειώθηκαν κατά 6,2% σε ετήσια βάση.

Τα καθαρά κέρδη το α’ εξάμηνο 2021 διαμορφώθηκαν στα

€82,1εκ. (α’ εξάμηνο 2020: 20,4 εκατ. ευρώ) σημειώνοντας

αύξηση 125,1% σε επαναλαμβανομένη βάση. Τα καθαρά κέρδη το

β’ τρίμηνο 2021 διαμορφώθηκαν στα 71,9 εκατ. ευρώ (β’

τρίμηνο 2020: ζημίες 15,1 εκατ. ευρώ) επιστρέφοντας δυναμικά

στην κερδοφορία.

Ισχυρή ταμειακή θέση με καθαρό δανεισμό στα 423,4 εκατ. ευρώ

και βελτιωμένος δείκτης Καθαρού Δανεισμού/LTM EBITDA στο

1,2x (1,3x συμπεριλαμβανομένων των μισθώσεων).

Τα VLTs και το Online συνεχίζουν να αποτελούν τους

κυριότερους παράγοντες ανάπτυξης.

Το Διοικητικό

Συμβούλιο της εταιρείας αποφασίζει να διανείμει προμέρισμα

χρήσης 2021 0,10 ευρώ ανά μετοχή με τη

δυνατότητα επανεπένδυσης σε μετοχές της εταιρείας.

Ημερομηνία αποκοπής στις 20 Οκτωβρίου.

Αποτελέσματα ανά κλάδο:

Αριθμολαχεία Τα

καθαρά έσοδα προ εισφορών από αριθμολαχεία διαμορφώθηκαν στα

€186,9εκ. το α’ εξάμηνο 2021 έναντι €257,5εκ. το α΄ εξάμηνο

2020, μειωμένα κατά 27,4% σε ετήσια βάση ως αποτέλεσμα της

αναστολής λειτουργίας των καταστημάτων ΟΠΑΠ για περίπου

διπλάσιο διάστημα το α’εξάμηνο 2021 σε σύγκριση με το α’

εξάμηνο 2020. Το διαδικτυακό Τζόκερ συνέχισε την ανάπτυξή

του το α’ εξάμηνο 2021 τόσο σε όρους απόδοσης όσο και

διεύρυνσης της πελατειακής βάσης. Τα καθαρά έσοδα προ

εισφορών από αριθμολαχεία το β’ τρίμηνο 2021 διαμορφώθηκαν

στα €150,3εκ. αυξημένα κατά 46.0% ως αποτέλεσμα της

επαναλειτουργίας των καταστημάτων στις 12 Απριλίου,

συγκρινόμενα με το β’ τρίμηνο 2020, οπότε και τα καταστήματα

παρέμειναν κλειστά περίπου το μισό τρίμηνο.

Αθλητικός Στοιχηματισμός Τα

καθαρά έσοδα προ εισφορών των παιχνιδιών αθλητικού

στοιχηματισμού ανήλθαν σε €213,9εκ. το α’ εξάμηνο 2021

έναντι €126,7εκ. το α’ εξάμηνο 2020 αυξημένα κατά 68,8% σε

ετήσια βάση κυρίως λόγω της πλήρους ενοποίησης της Stoiximan.

Το GGR του αθλητικού στοιχηματισμού το β’ τρίμηνο 2021

διαμορφώθηκε στα €131,6εκ. αυξημένο κατά 3,4 φορές σε ετήσια

βάση ως αποτέλεσμα της επαναλειτουργίας των καταστημάτων της

εταιρείας στις αρχές Απριλίου και της αυξημένης συνεισφοράς

του online.

VLTs Τα

καθαρά έσοδα προ εισφορών από τα VLTs διαμορφώθηκαν στα

€36,1εκ. το α’ εξάμηνο του 2021 μειωμένα κατά 59,1% έναντι

€88,4εκ. το α’ εξάμηνο 2020 λόγω της αναστολής της

δραστηριότητάς τους για σχεδόν 5 από τους 6 μήνες του 1ου

εξαμήνου 2021. Στο β’ τρίμηνο 2021 τα παιγνιομηχανήματα

παρέμειναν σε αναστολή για 54 ημέρες έναντι 69 ημερών

αναστολής κατά την αντίστοιχη περίοδο πέρυσι, καταγράφοντας

αύξηση GGR κατά 65,8% στα €36,1εκ. έναντι €21,8εκ το β’

τρίμηνο 2020.

Σκρατς & Λαχεία Τα

καθαρά έσοδα προ εισφορών από Σκρατς & Λαχεία ανήλθαν σε

€37,1εκ. το α’ εξάμηνο 2021 σε σύγκριση με τα €33,6εκ. το α’

εξάμηνο 2020, αυξημένα κατά 10,5% σε ετήσια βάση. Το GGR των

Σκρατς & Λαχείων διαμορφώθηκε στο β’ τρίμηνο 2021 στα

€29,2εκ. διπλάσιο σε σχέση με την αντίστοιχη περσινή περίοδο,

ως αποτέλεσμα των νέων εκδόσεων του Σκρατς και της

επαναλειτουργίας της αγοράς.

Διαδικτυακό Καζίνο Τα

καθαρά έσοδα προ εισφορών (GGR) από το διαδικτυακό καζίνο

ανήλθαν σε €95,9εκ. το α’ εξάμηνο 2021 και σε €48,6εκ. το β’

τρίμηνο 2021, καταγράφοντας ιδιαίτερα σημαντική απόδοση

συμπεριλαμβάνοντας επίσης και τη σχετική ροή εσόδων από τη

Stoiximan από το Δεκέμβριο 2020.

|

| |

|

08/09/21 |

| |

|

|

|

Alpha Bank: Έξοδος στις αγορές και νέο πρόγραμμα εθελούσιας

Μήνας εξελίξεων προεξοφλείται ότι θα είναι ο Σεπτέμβριος για

την Alpha Bank, καθώς η Τράπεζα βρίσκεται στην τελική ευθεία

για την ανακοίνωση του προγράμματος εθελούσιας εξόδου για το

προσωπικό της, ενώ έως τα τέλη του μήνα πιθανολογείται και η

έξοδος της Τράπεζας στις αγορές για την έκδοση ομολόγου

υψηλής εξοφλητικής προτεραιότητας (senior preferred) ύψους

500 εκατ. ευρώ . Πρόκειται για παρόμοια έκδοση με αυτή που

πραγματοποίησε χθες η Eurobank, επιτυγχάνοντας απόδοση

2,375% με τις προσφορές να ξεπερνούν τα 800 εκατ. ευρώ.

Το νέο πρόγραμμα εθελούσιας εξόδου για το προσωπικό της

Alpha Bank εκτιμάται ότι θα αφορά 800 υπαλλήλους και θα

στοχεύει στη μείωση του προσωπικού αισθητά κάτω από τα 6.000

άτομα. Να σημειωθεί ότι το σύνολο του προσωπικού στην Ελλάδα

ανήλθε στα τέλη Ιουνίου τα 6.622 άτομα από 7.321 ένα χρόνο

πριν, ενώ ο αριθμός των καταστημάτων της περιορίστηκε στα

318 καταστήματα από 361 τον αντίστοιχο περσινό διάστημα.

Έχει προηγηθεί η μεταφορά 800 υπαλλήλων στην εταιρεία

διαχείρισης Cepal στο πλαίσιο της συμφωνίας με την DK για

την τιτλοποίηση Galaxy.

Η μείωση των λειτουργικών εξόδων αποτελεί βασικό πυλώνα του

project Tomorrow και η Τράπεζα έχει πάρει πρόβλεψη 97 εκατ.

ευρώ για την κάλυψη του κόστους του προγράμματος εθελούσιας

εξόδου ήδη από το α’ τρίμηνο του 2021. Το έκτακτο έξοδο για

το πρόγραμμα έχει οδηγήσει σε άνοδο του λειτουργικού κόστους

κατά 33,2% στο τέλος του α’ εξαμήνου στα 692,4 εκατ. ευρώ.

Σε ότι αφορά την έξοδο στις αγορές, η Alpha Bank δρομολογεί

την άντληση 500 εκατ. ευρώ μέσω έκδοσης ομολόγου υψηλής

εξοφλητικής προτεραιότητας. Η έκδοση αποσκοπεί στην επίτευξη

των στόχων που έχει θέσει τον περασμένο Μάρτιο το Ενιαίο

Συμβούλιο Εξυγίανσης (Single Resolution Board – SRB). Οι

στόχοι αυτοί αφορούν στις Ελάχιστες Απαιτήσεις Ιδίων

Κεφαλαίων και Επιλέξιμων Υποχρεώσεων (Minimum Required

Eligible Liabilities – MREL) και με βάση τα στοιχεία που

έχει ανακοινώσει η Alpha Bank ο στόχος έχει τεθεί στο

17,28% για το 2021. Με την προγραμματισμένη έκδοση η Τράπεζα

θα καλύψει την απόσταση του 0,90% που τη χωρίζει από το

επίπεδο του 16,4% που ήταν ο συνολικός δείκτης κεφαλαιακής

επάρκειας μετά και την αύξηση μετοχικού κεφαλαίου ύψους 800

εκατ. ευρώ, που ολοκληρώθηκε τον Ιούλιο.

Να σημειωθεί ότι η Alpha Bank ολοκλήρωσε επίσης τον Μάρτιο

την έκδοση ομολόγου Tier II αντλώντας 500 εκατ. ευρώ (το

κουπόνι της έκδοσης διαμορφώθηκε στο 5,5% έναντι 4,25% που

ήταν το κουπόνι της έκδοσης του Φεβρουαρίου 2020), έκδοση

που αποσκοπούσε στην κεφαλαιακή διεύρυνση της τράπεζας για

να προχωρήσει στις κινήσεις εξυγίανσης και δεν αφορούσε τις

απαιτήσεις του SRB.

Πηγή: Money Review

|

| |

|

07/09/21 |

| |

|

Jumbo: Αύξηση 9% των πωλήσεων το

πρώτο 8μηνο … Παράλογα τα

μεταφορικά κόστη

Η κρίση στην παγκόσμια

εφοδιαστική αλυσίδα δεν

παρουσιάζει σημάδια βελτίωσης παρά τις επίσημες κεντρικές

διαβεβαιώσεις και καθησυχαστικά σχόλια. Το μεταφορικό

κόστος διατηρείται σε

παράλογα επίπεδα ενώ συνεχώς ανεβαίνουν οι τιμές των πρώτων

υλών και της ενέργειας.

Επίσης, η επανεμφάνιση του

Covid -19 με τη μετάλλαξη Δέλτα ή η παρουσία νέων

μεταλλάξεων εντείνει τα προβλήματα στην εφοδιαστική αλυσίδα

καθώς λιμάνια κλείνουν ή υπολειτουργούν ακόμα

και με την ταυτοποίηση ενός μόνο κρούσματος με αποτέλεσμα οι

καθυστερήσεις ή μετακυλήσεις στις παραδόσεις να αυξάνουν τις

ελλείψεις σε προϊόντα ειδικά αυτών με έντονο εποχιακό

χαρακτήρα.

Στον Όμιλο JUMBO, οι

καταναλωτές συνεχίζουν να παρέχουν ψήφο εμπιστοσύνης καθημερινά

και σε συνδυασμό με την πολύ θετική εικόνα της τουριστικής

κίνησης στην Ελλάδα οι πωλήσεις του

Ομίλου συνεχίζουν την ανοδική τους πορεία.

Κατά τον μήνα Αύγουστο

2021 οι πωλήσεις του Ομίλου

JUMBO κατέγραψαν αύξηση κατά +3% περίπου.

Για τους πρώτους οκτώ μήνες

του έτους (Ιανουάριος- Αύγουστος 2021),

οι συνολικές πωλήσεις για τον Όμιλο αυξήθηκαν κατά +9% περίπου

σε σχέση με το αντίστοιχο περσινό διάστημα.

Οι πωλήσεις ανά χώρα:

Στην Ελλάδα:

Tον Αύγουστο του 2021, συνέχισαν

να λειτουργούν όλα τα φυσικά καταστήματα του Ομίλου στην Ελλάδα,

με περιορισμούς ως προς τον αριθμό των επιτρεπόμενων πελατών

παρουσιάζοντας αύξηση, μαζί

με το ηλεκτρονικό κατάστημα, κατά περίπου +7% σε

σχέση με τον Αύγουστο του 2020.

Ωστόσο, o ελεγχόμενος

περιορισμός των εξαγωγών εμπορευμάτων της εταιρείας προς τις 6 χώρες

που ο Όμιλος έχει παρουσία μέσω συνεργασιών (Αλβανία,

Κόσσοβο, Σερβία, Βόρεια Μακεδονία, Βοσνία και Μαυροβούνιο),

οδήγησε τις καθαρές πωλήσεις της μητρικής εταιρείας κατά

τον Αύγουστο του 2021 -χωρίς

να υπολογίζονται οι ενδοεταιρικές συναλλαγές- να

παρουσιάσουν τελικά αύξηση κατά +4% περίπου,

σε σύγκριση με τον Αύγουστο του

2020.

Συνολικά, οι καθαρές

πωλήσεις της μητρικής εταιρείας -χωρίς να υπολογίζονται οι

ενδοεταιρικές συναλλαγές- για το οκτάμηνο του έτους (Ιανουάριος-Αύγουστος

2021) είναι αυξημένες κατά

+3% περίπου σε

σχέση με το αντίστοιχο περσινό διάστημα.

Στην Κύπρο:

Όλα τα

καταστήματα συνέχισαν να λειτουργούν με περιορισμούς ως προς

τον αριθμό των πελατών στους εσωτερικούς χώρους καθώς και

ελέγχου της κατοχής safe pass για τους εισερχόμενους πελάτες.

Οι πωλήσεις κατά τον

Αύγουστο του 2021 εμφανίζονται αυξημένες

κατά 2% περίπου, σε

σχέση με τον αντίστοιχο περσινό μήνα. Οι πωλήσεις κατά το οκτάμηνο

του 2021 είναι αυξημένες

κατά +10% περίπου, σε

σχέση με τον αντίστοιχο περσινό διάστημα.

Στη Βουλγαρία:

Τα καταστήματα συνέχισαν να

λειτουργούν με περιορισμό στον αριθμό πελατών εντός. Οι

πωλήσεις του δικτύου κατέγραψαν μείωση κατά -2% περίπου

τον Αύγουστο του 2021, σε

σχέση με τον αντίστοιχο περσινό μήνα. Κατά συνέπεια οι

πωλήσεις κατά το οκτάμηνο του 2021 να

είναι αυξημένες +13% περίπου,

σε σχέση με τον αντίστοιχο περσινό διάστημα.

Στην Ρουμανία:

Τον Αύγουστο2021 συνέχισαν

να λειτουργούν κανονικά όλα τα καταστήματα Jumbo στη χώρα.

Οι πωλήσεις του δικτύου κατέγραψαν αύξηση κατά +5%

περίπου. Κατά συνέπεια οι

πωλήσεις κατά το οκτάμηνο του 2021 να

είναι αυξημένες +24% περίπου,

σε σχέση με τον αντίστοιχο περσινό διάστημα.

Σημειώνεται ότι τα

οικονομικά αποτελέσματα του α' εξαμήνου 2021 του Ομίλου

Jumbo, θα ανακοινωθούν την Πέμπτη 16 Σεπτεμβρίου 2021,

μετά την λήξη της συνεδρίασης του Χρηματιστηρίου Αθηνών.

Νέα τιτλοποίηση κόκκινων δανείων 1,5 δισ. ευρώ από την

Εθνική Τράπεζα

Στο δεύτερο μισό του Σεπτεμβρίου αναμένεται να έχει

οριστικοποιηθεί και να ανακοινωθεί επισήμως η συμφωνία για

την πώληση κόκκινων δανείων ονομαστικής αξίας 5,7 δισ. ευρώ

(Frontier 1). Αμέσως μετά ξεκινά το Frontier 2, με την

τιτλοποίηση κόκκινων δανείων 1,5 δισ. ευρώ, η οποία

πρόκειται να έχει ολοκληρωθεί εντός του πρώτου εξαμήνου του

2022. Ύστερα από αυτές τις δύο κινήσεις, το ποσοστό κόκκινων

δανείων της Εθνικής Τράπεζας θα έχει μειωθεί στο 6% με 7%

μέσα στο πρώτο εξάμηνο του 2022.

Όπως γράφει

ο

Λεωνίδας Στεργίου στο capital.gr, η

συναλλαγή, δηλαδή η πώληση του Frontier 1 θα έχει

πραγματοποιηθεί στο τελευταίο τρίμηνο του έτους, στην

κοινοπραξία doValue, Bain και Fortress. Η συμφωνία προβλέπει

επίσης την απορρόφηση 150 υπαλλήλων της Εθνικής Τράπεζας στη

doValue, η οποία ηγείται της κοινοπραξίας. Μέχρι τότε

εκτιμάται ότι θα έχουν δρομολογηθεί και ι τελευταίες

εκκρεμότητες που αφορούν στην πώληση της Εθνικής

Ασφαλιστικής, όπως είναι οι διοικητικές αλλαγές και το

μάνατζμεντ της ασφαλιστικής εταιρείας και η πλήρης εφαρμογή

της πολυετούς συμφωνίας στις τραπεζοασφάλειες με τη CVC

Partners.

Οι συναλλαγές αυτές, δηλαδή Frontier 1 και Frontier 2, πέραν

από τη μείωση των κόκκινων δανείων σε απόλυτο μέγεθος γύρω

στο 1,8 δισ. ευρώ (ποσοστό 6% των συνολικών χορηγήσεων)

απελευθερώνουν κεφάλαια και ταυτόχρονα δίνουν τη δυνατότητα

για νέες εκδόσεις άντλησης κεφαλαίων μέσα στο 2022.

Μόνο το Frontier 1 και η πώληση της Εθνικής Ασφαλιστικής

προσθέτει στα κεφάλαια 170 μονάδες βάσεις, φτάνοντας τον

συνολικό δείκτη κεφαλαίων στο 18,8%. Πέραν της ενίσχυσης

κεφαλαίων κατά 100 μονάδες βάσης με την άντληση Τ1 κεφαλαίων,

η Εθνική Τράπεζα σχεδιάζει δύο ακόμα εκδόσεις για κεφάλαια

ΑΤ1 και Τ2 με συνολική θετική επίπτωση στα κεφάλαια κατά 200

μονάδες βάσης μέσα στο 2022. Έτσι, ο βασικός κεφαλαιακός

δείκτης CET1 προβλέπεται να αυξηθεί περαιτέρω στο 16,2% μέσα

στο 2022.

Οι εμπροσθοβαρείς κινήσεις που πραγματοποιήθηκαν από τη

χρήση του 2020, με την εγγραφή του κόστους των τιτλοποιήσεων

και των προβλέψεων, δημιούργησαν μεγαλύτερο περιθώριο στην

ΕΤΕ να αποσβέσει και στις δύο επόμενες χρήσεις μέρος του

αναβαλλόμενο φόρου και να περιμένει κέρδη προ προβλέψεων

περίπου 9% ή 490 εκατ. ευρώ.

Σύμφωνα με την τελευταία παρουσίαση της Εθνικής Τράπεζας, η

στρατηγική του Ομίλου επικεντρώνεται στο εξής στην οργανική

ανάπτυξη της τράπεζας επενδύοντας στην ανάκαμψη και τη

χρηματοδότηση της ελληνικής οικονομίας. Ήδη, στο πρώτο

εξάμηνο του έτους, η ΕΤΕ προχώρησε σε νέες εκταμιεύσεις 2

δισ. ευρώ, εκ των οποίων τα 500 εκατ. αφορούσαν σε

νοικοκυριά, ενώ τα υπόλοιπα 1,5 δισ. ευρώ σε επιχειρήσεις.

Το συνολικό ποσό για το έτος θα ξεπεράσει τα 5 δισ. ευρώ,

μέγεθος το οποίος θα διατηρηθεί σε αυτά τα επίπεδα, σε

ετήσια βάση για την επόμενη διετία λόγω του Ταμείου

Ανάπτυξης. Σύμφωνα με το στρατηγικό πλάνο της Εθνικής, η

χρηματοδότηση θα αφορά σε επενδυτικά σχέδια του Ταμείου, σε

μικρομεσαίες επιχειρήσεις που δραστηριοποιούνται στην

πράσινη ενέργεια και στην τεχνολογία, αλλά και στην

υποστήριξη για αναβάθμιση του παραγωγικού μοντέλου της

πελατείας της.

|

| |

|

06/09/21 |

|

|

|

Eurobank – Στοχεύει σε 500 εκατ. ευρώ μέσω senior preferred

ομολόγου

Στην έκδοση senior preferred

(υψηλής εξοφλητικής προτεραιότητας) ομολογιακού τίτλου, με

στόχο την άντληση 500 εκατ. ευρώ θα προχωρήσει κατά πάσα

πιθανότητα αύριο η Eurobank.

Σήμερα οι

ανάδοχοι της έκδοσης θα έχουν σειρά επαφών με επενδυτές για

τη διερεύνηση των συνθηκών στην αγορά και την εκτίμηση της

ζήτησης που θα μπορούσε να εκδηλωθεί, ώστε η τράπεζα να

αποφασίσει οριστικά πότε θα ανοίξει το βιβλίο προσφορών.

Όπως

γράφει ο Άγης Μάρκου στον Οικονομικό Ταχυδρόμο, ο νέος

τίτλος, που εντάσσεται στο πλαίσιο του προγράμματος έκδοσης

εναλλακτικών τίτλων για την ενίσχυση των κεφαλαίων της

Eurobank, θα έχει διάρκεια 6,5 ετών με δικαίωμα ανάκλησης

από την τράπεζα πριν από τα 5,5 έτη (6,5ΝC5,5).

Το επιτόκιο και το ρίσκο

Σημειώνεται ότι η συγκεκριμένη μορφή ομολόγου (senior

preferred) είναι η πιο ασφαλής, καθώς σε περίπτωση bail-in

είναι τα τελευταία που μετατρέπονται σε μετοχές. Για το λόγο

αυτό έχουν και το χαμηλότερο κουπόνι μεταξύ όλων των

σχετικών εργαλείων.

Στην

περίπτωση της Eurobank, λόγω της πολύ μεγάλης προόδου που

έχει επιτευχθεί στα μέτωπα των κόκκινων δανείων και της

κερδοφορίας, εκτιμάται ότι η απόδοση θα διαμορφωθεί κάτω από

το 2%.

Στόχος της

τράπεζας είναι μέχρι και το 2025 ο συνολικός δείκτης

κεφαλαιακής επάρκειας, βάση των νέων κανόνων MREL (ελάχιστες

απαιτήσεις ιδίων κεφαλαίων και επιλέξιμων υποχρεώσεων), να

φτάσει το 26% περίπου, συμπεριλαμβανομένου και ενός

μαξιλαριού που θα ορίσει η αρμόδια αρχή (SRB).

Υπενθυμίζεται ότι η τράπεζα είχε προχωρήσει επιτυχώς σε

έκδοση senior preferred ομολόγου τον περασμένο Απρίλιο,

αντλώντας 500 εκατ. ευρώ. Η ζήτηση είχε ξεπεράσει τα 1,25

δισ. ευρώ και η απόδοση είχε διαμορφωθεί στο 2,125%.

|

| |

|

|

|

Μυτιληναίος: Προχώρησε στην πώληση χαρτοφυλακίου ΑΠΕ στη

Ρουμανί

Συμφωνία με την Enel Green Power Romania SRL. μέλος του

Ομίλου Enel υπέγραψε η Μυτιληναίος για την πώληση

χαρτοφυλακίου έργων ηλιακής ενέργειας ισχύος περίπου 90MW

στη Ρουμανία, αποτελούμενο από δύο φωτοβολταϊκά πάρκα που

αναμένεται να τεθούν σε εμπορική λειτουργία τέλη του 2022 /

αρχές του 2023.

Τα έργα αναπτύσσονται σε συνεργασία με την Renergy Power

Plants, μια καθιερωμένη εταιρεία ανάπτυξης έργων ανανεώσιμων

πηγών ενέργειας με σημαντική εμπειρία στην Ευρώπη, την Ασία

και τη Νότια Αμερική. Ο Τομέας RSD θα αναλάβει την περαιτέρω

ανάπτυξη και κατασκευή των έργων.

Τα συγκεκριμένα φωτοβολταϊκά πάρκα βρίσκονται στη Νότια

Περιφέρεια της Ρουμανίας, κοντά στο Βουκουρέστι.

Συγκεκριμένα, το μεγαλύτερο έργο είναι το Calugareni, ένα

φωτοβολταϊκό πάρκο σε στάδιο "Έτοιμο για Κατασκευή" (Ready

to Build-RTB), ισχύος 63 MW, με την κατασκευή του να

αναμένεται να ξεκινήσει μέχρι τα τέλη του 2021. Τα υπόλοιπα

26MW βρίσκονται υπό ανάπτυξη.

Ο Νίκος Παπαπέτρου, Γενικός Διευθυντής του Τομέα RSD της

MYTILINEOS, δήλωσε: "Η νέα αυτή συναλλαγή στη Ρουμανία μας

γεμίζει με ενθουσιασμό καθώς αποτελεί σημαντικό σταθμό της

αναπτυξιακής μας στρατηγικής στην Ευρώπη. Είμαστε μία από

τις πρώτες εταιρείες που επενδύουν στην ηλιακή ενέργεια στη

χώρα, καθώς η Ρουμανία διαθέτει μεγάλο δυναμικό για την

ανάπτυξη των ΑΠΕ, και είμαστε πραγματικά υπερήφανοι που

συμβάλλουμε στην ενεργειακή μετάβαση της χώρας. Χαιρόμαστε

επίσης για αυτήν τη στρατηγική συμφωνία με την Enel Green

Power Romania και σκοπεύουμε να προωθήσουμε τη συνεργασία

των δύο εταιρειών".

Οι εταιρείες που παρείχαν συμβουλευτικές υπηρεσίες στην

MYTILINEOS ήταν η Ernst & Young LLP (Energy Law) και η

Volciuc-Ionescu.

Ταυτόχρονα, η MYTILINEOS, μέσω του Τομέα RSD και της

πλατφόρμας ανάπτυξης φωτοβολταϊκών έργων και έργων

αποθήκευσης ενέργειας, ολοκληρώνει τις διαδικασίες

ηλέκτρισης περίπου 118 MW φωτοβολταϊκών στην Αυστραλία και

3,5 MW στην Κύπρο, τα οποία θα συνεισφέρουν στα οικονομικά

αποτελέσματα της Εταιρείας από το δεύτερο εξάμηνο 2021. Οι

ενέργειες αυτές πραγματοποιούνται στο πλαίσιο της

διαχείρισης ενός χαρτοφυλακίου συνολικής ισχύος 4GW σε

διάφορα στάδια ανάπτυξης, στην Ιβηρική Χερσόνησο, την Ιταλία,

το Ηνωμένο Βασίλειο, την Κύπρο, τη Ρουμανία, τη Χιλή, την

Αυστραλία και τη Νότια Κορέα για το οποίο είτε αξιολογεί τη

δυνατότητα πώλησης, είτε τη δυνατότητα ενσωμάτωσης μέρους

του στους Τομείς Δραστηριότητάς της.

|

| |

|

03/09/21 |

| |

|

ΔΕΠΑ ΥΠΟΔΟΜΩΝ: Πλειοδότης η Italgas – Εκκρεμεί η ανακήρυξη

Με….ιταλικό «πρόσημο» βαίνει προς ολοκλήρωση μια ακόμα

μεγάλη ενεργειακή ιδιωτικοποίηση, καθώς η Italgas φέρεται να

κατέθεσε σημαντικά υψηλότερη οικονομική προσφορά από τους

Τσέχους της EPH Investment Advisors, στον διαγωνισμό που «τρέχει»

το ΤΑΙΠΕΔ.

Σύμφωνα με πληροφορίες, καθώς από την αποσφράγιση των

προσφορών το απόγευμα της Πέμπτης προέκυψε ότι η προσφορά

της Italgas ήταν άνω του 15% υψηλότερη από αυτή της EPH, το

ΤΑΙΠΕΔ (που κατέχει το 65% της ΔΕΠΑ Υποδομών) σε συνεννόηση

με τα ΕΛΠΕ (που κατέχουν το υπόλοιπο 35%) προσκάλεσαν μόνο

τους Ιταλούς να καταθέσουν βελτιωμένη προσφορά, έως τις 8

Σεπτεμβρίου.

Όπως αναφέρει το Money Review, η εξέλιξη ήταν αναμενόμενη

για τους «παροικούντες την Ιερουσαλήμ», καθώς η Italgas είχε

δείξει από την αρχή της διαδικασίας το ενδιαφέρον της για

την ΔΕΠΑ Υποδομών, το οποίο μάλιστα επιβεβαίωσε με τον πλέον

επίσημο τρόπο -με συνέντευξή του- ο διευθύνων σύμβουλος του

ομίλου Paolo Gallo στις αρχές του καλοκαιριού, σημειώνοντας

ότι η ελληνική αγορά φυσικού αερίου παρουσιάζει μεγάλες

ομοιότητες -και από ρυθμιστικής πλευράς- με την ιταλική και

ότι ο εκσυγχρονισμός των δικτύων διανομής φυσικού αερίου

ώστε να μπορούν να υποδεχθούν και εναλλακτικά καύσιμα (όπως

π.χ. το υδρογόνο και το βιομεθάνιο) αποτελεί σημαντική

ευκαιρία.

Όσον αφορά το ύψος της προσφοράς, αν και δεν έχει

γνωστοποιηθεί από τους δυο μετόχους της ΔΕΠΑ Υποδομών το πού

θέτουν τον πήχη, ο διευθύνων σύμβουλος των ΕΛΠΕ Ανδρέας

Σιάμισιης είχε αναφέρει πρόσφατα ότι η λογιστική αξία του

ποσοστού της ΔΕΠΑ Υποδομών που κατέχουν τα ΕΛΠΕ εκτιμάται

στα 250-300 εκατ. ευρώ.

Αν το ΤΑΙΠΕΔ αποδεχθεί τη βελτιωμένη προσφορά της Italgas,

οι Ιταλοί θα κληθούν να υπογράψει τη σύμβαση αγοραπωλησίας

με το Ταμείο ώστε στη συνέχεια να υποβληθεί προς έγκριση στο

Ελεγκτικό Συνέδριο. Η Italgas θα αποκτήσει το 100% των ΔΕΔΑ

και ΕΔΑ Αττικής και το 51% της ΕΔΑ ΘΕΣΣ που κατέχει η ΔΕΠΑ

Υποδομών. Θα κληθεί δε να αποκτήσει -με προσυμφωνημένη

διαδικασία- και το υπόλοιπο 49% της ΕΔΑ ΘΕΣΣ που κατέχει η

Eni Gas e Luce.

Σημειώνεται ότι το επενδυτικό πρόγραμμα της ΔΕΔΑ για την

επόμενη τετραετία είναι της τάξης των 300 εκατ. ευρώ, ενώ

ΕΔΑ Αττικής και ΕΔΑ ΘΕΣΣ υλοποιούν για την ίδια περίοδο

επενδύσεις ύψους 150 εκατ. ευρώ περίπου η καθεμία.

Υπενθυμίζεται τέλος -αναφορικά με την ισχυρή παρουσία των

Ιταλών στον ελληνικό κλάδο φυσικού αερίου- ότι το 66% του

ΔΕΣΦΑ ελέγχεται από την κοινοπραξία Senfluga, βασικός

μέτοχος της οποίας είναι η Snam, από την οποία έχει

αποσπαστεί η Italgas.

|

| |

|

Το σχέδιο της Alpha Bank για το χαρτοφυλάκιο ακινήτων της

Στην κεφαλαιοποίηση περισσότερων κερδών από την άνοδο της

ελληνικής αγοράς ακινήτων, η οποία προβλέπεται να συνεχίσει

τη δυναμική της πορεία τα επόμενα χρόνια, σκοπεύει το σχέδιο

Skyline της Alpha Bank. Από την κίνηση αυτή προβλέπονται

άμεσα κεφαλαιακά κέρδη 0,4 δισ. ευρώ και ενίσχυση της

κερδοφορίας από τη συμμετοχή στην κοινοπραξία που θα

δημιουργηθεί με ξένο επενδυτή. Στο νέο σχήμα που θα