|

Νόμος Κατσέλη: Το αρχικό σοκ στα

funds

δίνει τη θέση του στην ψυχραιμία — το πραγματικό κόστος για

τις τράπεζες είναι διαχειρίσιμο

Όταν ανακοινώθηκε η ρύθμιση Πιερρακάκη, η αρχική αντίδραση

της αγοράς δεν ήταν αυτή που θα ανέμενε κανείς από μια «καλή

είδηση». Ξένα funds αντέδρασαν με πωλήσεις και για δύο

ημέρες το κλίμα ήταν αρνητικό — γιατί η εικόνα που έβλεπαν

ήταν αυτή του «700 εκατ. ευρώ κόστος» χωρίς ακόμα να έχει

ξεκαθαριστεί πλήρως πόσο από αυτό αφορά πραγματικά τις

εισηγμένες τράπεζες.

Τώρα που η εικόνα έχει ξεκαθαρίσει, η απάντηση είναι: πολύ

λιγότερο από ό,τι φοβήθηκε αρχικά η αγορά.

Η ρύθμιση που χρειαζόταν η αγορά

Ο νόμος Κατσέλη προστατεύει πάνω από 100.000 δανειολήπτες

που υπάγονται σε ρυθμίσεις, οι οποίοι μετά την απόφαση του

Αρείου Πάγου βλέπουν τους τόκους να μηδενίζονται ουσιαστικά.

Το χαρακτηριστικό παράδειγμα: για οφειλή 144.500 ευρώ, οι

συνολικοί τόκοι κατεβαίνουν από 74.852 ευρώ σε 411 ευρώ.

Για τους δανειολήπτες, αυτό είναι σημαντική ανακούφιση. Για

την αγορά, το κρίσιμο ερώτημα ήταν πάντα άλλο: ποιος

πληρώνει τη διαφορά — και πόσο;

Η αποσαφήνιση που αλλάζει το επενδυτικό σκηνικό

Κατηγορία

|

Ποσό

|

Συνολικό κόστος ρύθμισης

|

~700 εκατ. ευρώ

|

Εκ των οποίων άμεση επιβάρυνση τραπεζών

|

~100 εκατ. ευρώ

|

Υπόλοιπο

|

Servicers, τιτλοποιήσεις εκτός ισολογισμών

|

Αυτή είναι η κρίσιμη διάκριση που χρειαζόταν η αγορά. Το

μεγαλύτερο μέρος του κόστους αφορά δάνεια που έχουν ήδη

τιτλοποιηθεί μέσω του «Ηρακλή» — και βρίσκονται εκτός

τραπεζικών ισολογισμών. Οι εισηγμένες τράπεζες επιβαρύνονται

με ~100 εκατ. ευρώ συνολικά — ένα ποσό που σε ετήσια

κερδοφορία πάνω από 4,5 δισ. ευρώ είναι απολύτως

διαχειρίσιμο και δεν αλλάζει ούτε τις προβλέψεις κερδών ούτε

την ικανότητα μερισματικών διανομών.

Οι τράπεζες δεν αιφνιδιάστηκαν

Οι τράπεζες δεν αιφνιδιάστηκαν. Είχαν ήδη κάνει γενναίες

προβλέψεις αναμένοντας δυσμενή απόφαση — και οι servicers

είχαν σταματήσει να υπολογίζουν τόκους στις εισπράξεις των

ρυθμίσεων από καιρό, αναμένοντας το αποτέλεσμα. Η κυβέρνηση

έσπευσε να ερμηνεύσει την απόφαση του Αρείου Πάγου

νομοθετικά — αποτρέποντας το σενάριο χιλιάδων ατομικών

αγωγών που θα μετέτρεπαν τα δικαστήρια σε «αναμονητήριο

αβεβαιότητας» για τον κλάδο.

Το αποτέλεσμα: μια ρύθμιση που ορίζει σαφώς ποιοι

ωφελούνται, πόσο κοστίζει και σε ποιον. Αυτή η ορατότητα

είναι αυτή που ζητούσε η αγορά.

Το ευρύτερο επενδυτικό μήνυμα

Ο τραπεζικός κλάδος αποτελεί τον πυλώνα του ΧΑ. Όταν

απομακρύνεται ένας νομικός κίνδυνος από αυτόν — έστω και με

αρχικό σοκ που δημιούργησε δύο ημέρες πωλήσεων — το

αποτέλεσμα είναι βελτίωση του επενδυτικού αφηγήματος για

ολόκληρη την ελληνική αγορά. Οι ξένοι θεσμικοί παρακολουθούν

στενά κάθε εξέλιξη που αφορά τον χρηματοπιστωτικό τομέα. Και

αυτό που βλέπουν τώρα είναι ένας κλάδος που αντιμετωπίζει

ένα δυνητικά σοβαρό πρόβλημα — και το επιλύει με κόστος

σαφώς χαμηλότερο από τις αρχικές εκτιμήσεις.

Η ρύθμιση Πιερρακάκη δεν είναι απλώς νομική αποσαφήνιση.

Είναι επιβεβαίωση ότι το θεσμικό πλαίσιο γύρω από τον

ελληνικό τραπεζικό κλάδο μπορεί να λειτουργεί αποτελεσματικά

— και αυτό, σε επενδυτικούς όρους, αξίζει πολύ περισσότερο

από τα 100 εκατ. ευρώ που κοστίζει.

SocGen:

Δεν έρχεται αναβάθμιση το φθινόπωρο — εκλογές 2027 και υψηλό

χρέος κρατούν τους οίκους σε αναμονή

Ο νέος κύκλος αξιολογήσεων ξεκινά στις 4 Σεπτεμβρίου με τη

DBRS, ακολουθούν Moody's και Scope (18 Σεπτεμβρίου), S&P (23

Οκτωβρίου) και Fitch (6 Νοεμβρίου). Η αγορά τις παρακολουθεί

— αλλά η Société Générale ρίχνει κρύο νερό στις προσδοκίες.

Το ημερολόγιο των αξιολογήσεων

Ημερομηνία

|

Οίκος

|

Τρέχουσα

βαθμίδα

|

Εκτίμηση

SocGen

|

4 Σεπτεμβρίου

|

Morningstar DBRS

|

—

|

—

|

18 Σεπτεμβρίου

|

Moody's

|

Baa1

|

Χωρίς αναβάθμιση

|

18 Σεπτεμβρίου

|

Scope

|

—

|

—

|

23 Οκτωβρίου

|

S&P

|

BBB+

|

Χωρίς αναβάθμιση

|

6 Νοεμβρίου

|

Fitch

|

BBB

|

Χωρίς αναβάθμιση

|

Η Ελλάδα στο ευρωπαϊκό πλαίσιο

Χώρα

|

Εκτίμηση

SocGen για φθινόπωρο

|

Πορτογαλία

|

Πιθανή αναβάθμιση

|

Ισπανία

|

Πιθανή αναβάθμιση

|

Ιταλία

|

Πιθανή αναβάθμιση

|

Ελλάδα

|

Χωρίς αναβάθμιση

|

Γαλλία

|

Κίνδυνος υποβάθμισης

|

Αυστρία

|

Κίνδυνος υποβάθμισης

|

Γιατί η Ελλάδα δεν αναβαθμίζεται τώρα

Δύο παράγοντες φρενάρουν. Πρώτον, το συνολικό ύψος χρέους

παραμένει υψηλό — ακόμα και αν το προφίλ του είναι ευνοϊκό

(μακροπρόθεσμο, χαμηλό κόστος, ανθεκτικό σε αυξήσεις

επιτοκίων). Η Capital Economics εκτιμά ότι το χρέος θα

υποχωρήσει κάτω από το 120% του ΑΕΠ έως το 2030 — χαμηλότερα

από Ιταλία και Γαλλία. Αλλά αυτό είναι μεσοπρόθεσμη

προοπτική, όχι σημερινή πραγματικότητα.

Δεύτερον, η πολιτική αβεβαιότητα ενόψει εκλογών 2027. Οι

οίκοι αξιολόγησης θέλουν να δουν διατηρήσιμη εφαρμογή

μεταρρυθμίσεων — όχι μόνο καλές επιδόσεις στο τρέχον κύκλο.

Ο ορίζοντας

Στόχος

|

Εκτίμηση

|

Προϋποθέσεις

|

BBB+

|

Επόμενος κύκλος αξιολογήσεων

|

Δημοσιονομική συνέχεια, μεταρρυθμίσεις

|

Επιστροφή σε βαθμίδα «Α»

|

Εφικτή έως 2029 (ΤτΕ)

|

Δικαιοσύνη, δημόσια διοίκηση

|

Χρέος <120% ΑΕΠ

|

~2030 (Capital Economics)

|

Ανάπτυξη ισχυρότερη από ΕΖ έως 2028

|

Γιατί οι αξιολογήσεις μετράνε

Κάθε αναβάθμιση μειώνει τις αποδόσεις ομολόγων — και αυτό

μειώνει το κόστος δανεισμού για Δημόσιο, τράπεζες και

επιχειρήσεις. Η πορεία από BBB σε «Α» δεν είναι μόνο

συμβολική — είναι οικονομική ωφέλεια που μετράται σε

εκατοντάδες εκατομμύρια ευρώ ετησίως. Το κλειδί για να

επιταχυνθεί ο ρυθμός: βελτίωση αποδοτικότητας δικαιοσύνης

και δημόσιας διοίκησης — παράγοντες που οι οίκοι

παρακολουθούν εξίσου στενά με τα δημοσιονομικά.

Alpha

Bank:

519 εκατ. στους μετόχους, 7 στρατηγικές κινήσεις — και η

UniCredit

ως «πλεονέκτημα που κανείς άλλος στην Ελλάδα δεν έχει»

Η Γενική Συνέλευση της Alpha Bank έδωσε τον λόγο στον CEO

Βασίλη Ψάλτη να ανακεφαλαιώσει 12 μήνες που η ίδια η τράπεζα

χαρακτηρίζει ως τους πιο μετασχηματιστικούς της τελευταίας

δεκαετίας. Ο απολογισμός είναι εντυπωσιακός σε αριθμούς —

και ακόμα πιο φιλόδοξος σε τόνο.

Το μέρισμα που τετραπλασιάστηκε σε δύο χρόνια

Η Γενική Συνέλευση ενέκρινε διανομή 519 εκατ. ευρώ — 55% των

καθαρών κερδών 943 εκατ. ευρώ — ισόποσα μεταξύ μερίσματος

0,112 ευρώ/μετοχή και επαναγοράς ιδίων μετοχών.

«Μέσα σε δύο μόλις χρόνια από την επανέναρξη των διανομών,

το σχετικό ποσό έχει τετραπλασιαστεί, από 122 εκατ. το 2023

σε 519 εκατ. ευρώ σήμερα, υπερβαίνοντας σημαντικά την αρχική

μας υπόσχεση προς την αγορά για 425 εκατ. ευρώ.

Οι 7 στρατηγικές κινήσεις του 2024-2025

Κίνηση

|

Τι έφερε

|

AstroBank

|

3η θέση στην κυπριακή αγορά

|

AXIA

|

Ισχυρότερη πλατφόρμα επενδυτικής τραπεζικής σε

Ελλάδα, Κύπρο, περιοχή

|

FlexFin

|

Πρόσβαση σε ΜμΕ που η παραδοσιακή τραπεζική δεν

έφτανε

|

Altius + Universal Life (Κύπρος)

|

Ενίσχυση ασφαλιστικής πλατφόρμας

|

Alpha Trust

|

Πλήρης κάλυψη διαχείρισης περιουσίας

|

UniCredit

|

Στρατηγική συνεργασία — πανευρωπαϊκό δίκτυο και

τεχνογνωσία

|

Νέα ταυτότητα / Νέο Κεντρικό

|

Εξωτερική αποτύπωση της εσωτερικής αλλαγής

|

Η

UniCredit — «πλεονέκτημα που προς στιγμήν κανείς άλλος στην

ελληνική αγορά δεν έχει»

Η συνεργασία με την UniCredit ξεχώρισε από όλα τα άλλα στην

ομιλία Ψάλτη. Το επιχείρημα είναι σαφές: σε μια Ευρώπη που

αναζητά χρηματοπιστωτική ολοκλήρωση, η Alpha Bank δεν

παρακολουθεί — συμμετέχει ενεργά. Πρόσβαση σε διεθνή

τεχνογνωσία, πανευρωπαϊκό δίκτυο, νέες δυνατότητες για

Έλληνες επιχειρηματίες που επεκτείνονται εκτός συνόρων.

«Δεν αλλάζει τον χαρακτήρα της Alpha Bank. Αναβαθμίζει τις

δυνατότητές της. Αυτό δεν είναι εξάρτηση. Είναι

ανταγωνιστικό πλεονέκτημα που δύσκολα μπορεί να

αναπαραχθεί».

Το μήνυμα για την επόμενη ημέρα

«Ο κύκλος της ανασυγκρότησης που ξεκίνησε το 2019 έχει πλέον

κλείσει. Αυτός ο κύκλος που ανοίγει σήμερα είναι

διαφορετικός». Νέο Κεντρικό, νέα ταυτότητα, νέα καταστήματα

— αλλά ο Ψάλτης σπεύδει να διευκρινίσει: «Αυτά δεν είναι

σημεία εκκίνησης. Είναι σημεία άφιξης. Η αλλαγή συνέβη μέσα

στην τράπεζα. Αυτό που έρχεται απλώς το κάνει ορατό».

Citi

για Allwyn:

Η απελευθέρωση της αυστριακής αγοράς τυχερών παιχνιδιών

βάζει στο στόχαστρο έως 10% των εσόδων

Ουδέτερη παραμένει η Citi για τη μετοχή της Allwyn — αλλά η

ανάλυσή της για την Αυστρία επισημαίνει ένα ρίσκο που η

αγορά δεν έχει πλήρως αποτιμήσει.

Σύμφωνα με δημοσιεύματα του αυστριακού Τύπου, ο κυβερνητικός

συνασπισμός συμφώνησε σε νέο νομοθετικό πλαίσιο που θα

ισχύσει με τη λήξη της υφιστάμενης άδειας το 2027. Κεντρικό

σημείο: κατάργηση του μακροχρόνιου μονοπωλίου της Casinos

Austria στα καζίνο και το online gaming — και είσοδος σε

καθεστώς πολλαπλών αδειών, συμπεριλαμβανομένου απεριόριστου

αριθμού για το διαδίκτυο.

Τι διακυβεύεται για την Allwyn

Στοιχείο

|

Λεπτομέρεια

|

Συμμετοχή

Allwyn

στη

Casinos Austria

|

~67%

|

Αυστριακά έσοδα ως % συνόλου Allwyn

|

~17%

|

Εξ αυτών από λαχείο (δεν επηρεάζεται)

|

~40%

|

Έσοδα που ενδέχεται να επηρεαστούν

|

έως 10% των συνολικών

|

Μείωση ανώτατου πονταρίσματος online slots

|

Από 10€ σε 5€

|

Ένα στοιχείο που λειτουργεί μερικώς ως ανάχωμα: το νέο

σχέδιο περιλαμβάνει cooling-off period 18 μηνών για παρόχους

που δραστηριοποιούνταν χωρίς τοπική άδεια — καθυστερώντας

την είσοδο νέων ανταγωνιστών. Και το λαχείο, που

αντιπροσωπεύει το 40% των αυστριακών εσόδων, δεν αναμένεται

να επηρεαστεί.

Η ουσία

Η Allwyn δεν

χάνει την Αυστρία — χάνει το μονοπώλιό της σε αυτήν. Σε ένα

ανταγωνιστικό περιβάλλον με απεριόριστες άδειες online και

μειωμένα ανώτατα πονταρίσματα, η διατήρηση μεριδίου αγοράς

θα απαιτήσει επενδύσεις και εμπορική επιθετικότητα που δεν

χρειάζονταν υπό μονοπωλιακές συνθήκες. Και παράλληλα με τους

επιβαρυμένους δείκτες μόχλευσης στους οποίους έχουμε σταθεί

από την πρώτη ημέρα του

deal στο

GFF.

Γι' αυτό η Citi παραμένει Neutral — και γι' αυτό το 2027

είναι χρονιά που η αγορά θα παρακολουθεί στενά.

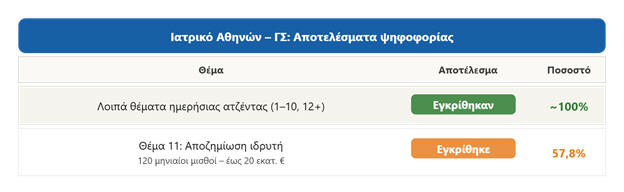

Ιατρικό Αθηνών: τρία θέματα σε μία ΓΣ

Η γενική συνέλευση του Ιατρικού Αθηνών έφερε στο τραπέζι

τρία ξεχωριστά θέματα: το ζήτημα της διασποράς, την

αποζημίωση του ιδρυτή, και τις προοπτικές του 2026. Το

καθένα αξίζει ξεχωριστή ανάγνωση.

Διασπορά: το πρόβλημα παραμένει, η λύση αναζητείται

Ο Πρόεδρος Βασίλης Αποστολόπουλος απέκλεισε κατηγορηματικά

κάθε σενάριο πώλησης ποσοστού ή δημόσιας πρότασης. Τα

σενάρια που κυκλοφορούσαν, τα χαρακτήρισε «σπέκουλα». Ωστόσο

το πρόβλημα δεν εξαφανίζεται με μια διάψευση: ο νέος

κανονισμός του Χρηματιστηρίου Αθηνών επιβάλλει κυρώσεις σε

εταιρείες με μειωμένη διασπορά, και η οικογένεια

Αποστολόπουλου ελέγχει συντριπτικά την εταιρεία. Η διοίκηση

ανέφερε πρόθεση για επικοινωνία με την Euronext ώστε να

διερευνηθεί η δυνατότητα παράτασης – και «θα δούμε με τους

υπόλοιπους μετόχους πως θα αντιμετωπίσουμε αυτό το θέμα».

Στάση αναμονής, δηλαδή.

Οι 120 μισθοί που διχάζουν

Το πιο αμφιλεγόμενο θέμα της ΓΣ ήταν η έγκριση πρόσθετης

αποζημίωσης έως 20 εκατ. ευρώ προς τον απερχόμενο ιδρυτή

Γεώργιο Αποστολόπουλο – τρεις μηνιαίοι μισθοί για κάθε έτος

εργασίας, συνολικά 120 μηνιαίοι μισθοί. Το θέμα πέρασε, αλλά

με ποσοστό μόλις 57,8% – πολύ χαμηλότερο από τα σχεδόν 100%

που συγκέντρωσαν τα υπόλοιπα θέματα της ατζέντας.

Από τη σύνθεση του αρνητικού μπλοκ, εκτιμάται ότι ο δεύτερος

βασικός μέτοχος Asklepios (~36%) καταψήφισε – αν και η

διοίκηση απέφυγε να το επιβεβαιώσει ρητά. Ο Βασίλης

Αποστολόπουλος υποστήριξε ότι πρόκειται για «αναγνώριση μιας

πορείας ζωής» και διευκρίνισε ότι η καταβολή θα γίνει

τμηματικά σε μεταγενέστερο χρόνο, ώστε να μην επιβαρύνει

άμεσα την εταιρεία.

ΟΠΕΚ+: Μετά τα ΗΑΕ, τώρα απειλεί και το Ιράκ — το καρτέλ

αντιμετωπίζει τη μεγαλύτερη κρίση συνοχής του

Τα ΗΑΕ αποχώρησαν στις 1 Μαΐου. Τώρα το Ιράκ — ο έκτος

μεγαλύτερος παραγωγός πετρελαίου παγκοσμίως — απειλεί να

ακολουθήσει αν δεν του επιτραπεί να παράγει ελεύθερα. Και η

ερώτηση που κυριαρχεί στην αγορά είναι πια: πόσες χώρες

ακόμα;

Η δυναμική που αποσταθεροποιεί τον ΟΠΕΚ+

Παράγοντας

|

Επίδραση

|

ΗΑΕ εκτός ΟΠΕΚ+

|

Από 1 Μαΐου — αυξάνουν παραγωγή ελεύθερα

|

Ιράκ απειλεί αποχώρηση

|

Ζητά αναθεώρηση ποσοστώσεων

|

Κόλπος ανακατασκευάζει υποδομές

|

Χρειάζεται έσοδα — άρα παραγωγή

|

ΗΠΑ ως κορυφαίος παραγωγός

|

13,6 εκατ. βαρέλια/ημέρα — εναλλακτική πηγή

προσφοράς

|

Βενεζουέλα υπό αμερικανικό έλεγχο

|

Νέα μεγάλη μεταβλητή στην αγορά

|

Το σενάριο που τρομάζει την αγορά

«Αν όλοι αρχίσουν να παράγουν όσο περισσότερο μπορούν και να

ρίχνουν αυτά τα βαρέλια στην αγορά, το πετρέλαιο μπορεί να

καταρρεύσει» — Robert Yawger, Mizuho Securities.

Αν ο ΟΠΕΚ+ διαλυθεί ουσιαστικά, το Brent θα μπορούσε να

υποχωρήσει κάτω από τα $50/βαρέλι — επίπεδο που δεν έχει δει

από την πανδημία.

Εξέλιξη τιμής Brent

|

Τιμή

|

Υψηλό Μαρτίου (πόλεμος Ιράν)

|

$115/βαρέλι

|

Σήμερα

|

~$75/βαρέλι

|

Σενάριο αποσύνθεσης ΟΠΕΚ+

|

<$50/βαρέλι

|

Γιατί η Σαουδική Αραβία κρατά ακόμα το παιχνίδι

Μόνη της η Σαουδική Αραβία διαθέτει πλεονάζουσα παραγωγική

ικανότητα έως 2 εκατ. βαρέλια/ημέρα — και μπορεί να τα ρίξει

στην αγορά σχετικά γρήγορα. Αυτό της δίνει μοχλό επιρροής

που τα άλλα μέλη δεν έχουν. Αλλά δεν είδε με καλό μάτι ούτε

την αποχώρηση των ΗΑΕ ούτε τις απειλές του Ιράκ.

Το βαθύτερο πρόβλημα

Ο ΟΠΕΚ+ χαρακτηρίστηκε «παρωχημένος» κατά τους τέσσερις

μήνες πολέμου — πολλά μέλη δεν μπορούσαν να διοχετεύσουν

πετρέλαιο λόγω κλεισίματος Ορμούζ, και οι ΗΠΑ ανέλαβαν de

facto τον ρόλο του «ρυθμιστή» της παγκόσμιας αγοράς. Αυτή η

αλλαγή ισορροπιών δεν αντιστρέφεται εύκολα — και τα μέλη του

ΟΠΕΚ+ το γνωρίζουν. Γι' αυτό και σκέφτονται την έξοδο.

HELLENiQ

Energy:

Το φθηνότερο πετρέλαιο δεν φτάνει γρήγορα στην αντλία — και

το FSRU

Θεσσαλονίκης περιμένει

Το Brent επέστρεψε στα $70/βαρέλι. Αλλά οι Έλληνες

καταναλωτές δεν θα το δουν γρήγορα στη βενζίνη και το ντίζελ

— και στελέχη της HELLENiQ Energy το επιβεβαίωσαν στο

περιθώριο της τακτικής γενικής συνέλευσης, όπου

παρουσιάστηκε και το νέο στρατηγικό σχέδιο Vision 2030+.

Γιατί η πτώση του πετρελαίου δεν μεταφράζεται άμεσα στην

αντλία

Τέσσερις παράγοντες φρενάρουν την αποκλιμάκωση. Η θερινή

ζήτηση διατηρείται υψηλή. Οι διεθνείς τιμές προϊόντων

διύλισης — ντίζελ και αεροπορικά καύσιμα — παραμένουν

ακριβές. Τα αποθέματα αγοράστηκαν σε υψηλότερες τιμές. Και

οι ιδιαιτερότητες της ελληνικής αγοράς — εκατοντάδες μικρά

πρατήρια, νησιωτικός ανεφοδιασμός, διαφορετικοί χρόνοι

τροφοδοσίας — επιβραδύνουν τη μετακύλιση.

Ενδεικτικό: παρά τις αυξήσεις που προηγήθηκαν, η κατανάλωση

καυσίμων από Μάρτιο έως Ιούνιο υποχώρησε μόλις 3% —

αποδεικνύοντας πόσο ανελαστική είναι η ζήτηση λόγω τουρισμού

και μετακινήσεων.

Enerwave: Η μονάδα των 800 MW γίνεται μικρότερη

Ο αρχικός σχεδιασμός για μονάδα φυσικού αερίου 800 MW στη

Θεσσαλονίκη επανεξετάζεται. Εξετάζονται πλέον εναλλακτικά

σενάρια με σαφώς μικρότερη ισχύ — ακόμα και από 200 MW και

άνω. Στόχος: μεγαλύτερη ευελιξία και καλύτερη προσαρμογή

στις συνθήκες αγοράς ηλεκτρισμού που έχουν αλλάξει

σημαντικά.

FSRU Θεσσαλονίκης: Αναμονή για ορατότητα

Η τελική επενδυτική απόφαση για τον πλωτό σταθμό LNG

παραμένει σε εκκρεμότητα. Το έργο απαιτεί επένδυση αρκετών

εκατοντάδων εκατομμυρίων ευρώ και η HELLENiQ δεν βιάζεται —

για έναν συγκεκριμένο λόγο: παραμένει ανοιχτό το ενδεχόμενο

επιστροφής ρωσικών ποσοτήτων φυσικού αερίου στην ευρωπαϊκή

αγορά. Όσο αυτή η αβεβαιότητα υπάρχει, η εταιρεία θα

συνεχίζει να «αξιολογεί με ιδιαίτερη προσοχή» το timing της

απόφασης.

Στον πυρήνα παραμένουν διύλιση, trading και εμπορία καυσίμων

— αλλά το Vision 2030+ επενδύει παράλληλα σε ΑΠΕ,

αποθήκευση, ηλεκτροπαραγωγή και υδρογονάνθρακες. Ο στόχος

είναι διαφοροποίηση — χωρίς βεβιασμένες κινήσεις σε αβέβαια

περιβάλλοντα.

|