| |

|

|

|

27/08/22 |

| |

|

HELLENiQ ENERGY: Η νέα επωνυμία των ΕΛΠΕ

«HELLENiQ

ENERGY A.E. Συμμετοχών» είναι το νέο όνομα των Ελληνικών

Πετρελαίων, που αναμένεται να επικυρωθεί από την έκτακτη

γενική συνέλευση των μετόχων της εταιρείας, η οποία

συγκαλείται με απόφαση του διοικητικού συμβουλίου για τις 20

Σεπτεμβρίου.

Η νέα ονομασία αποτελεί τμήμα του πλάνου μετασχηματισμού των

ΕΛΠΕ στο πλαίσιο του προγράμματος προσαρμογής στην

ενεργειακή μετάβαση.

Την ίδια ημέρα, σύμφωνα με ανακοίνωση της εταιρείας, μετά

την ολοκλήρωση της γενικής συνέλευσης, «θα πραγματοποιηθεί η

συνολική παρουσίαση της νέας εταιρικής ταυτότητας, που θα

σηματοδοτήσει και τυπικά την πλήρη μετάβαση του ομίλου ΕΛΠΕ

στη νέα εποχή της ενέργειας».

|

| |

|

|

|

25/08/22 |

| |

|

ΕΛΠΕ: Σημαντική βελτίωση αποτελεσμάτων - Αλλάζει επωνυμία ο

όμιλος

Σημαντικά βελτιωμένα αποτελέσματα κατά το δεύτερο τρίμηνο

του έτους ανακοίνωσε απόψε ο όμιλος των Ελληνικών Πετρελαίων

λόγω υψηλών περιθωρίων διύλισης, αύξησης των εξαγωγών και

τουριστικής κίνησης, παρά το γεγονός ότι κατά την εν λόγω

περίοδο η παραγωγή των διυλιστηρίων Ασπροπύργου και

Ελευσίνας μειώθηκε λόγω προγραμματισμένης συντήρησης.

Παράλληλα σήμερα αποφασίστηκε η σύγκληση έκτακτης γενικής

συνέλευσης των μετόχων για την έγκριση της αλλαγής επωνυμίας

του ομίλου που αντιστοιχεί στη μετάβαση στη νέα ενεργειακή

εποχή.

Σύμφωνα με τα στοιχεία που ανακοινώθηκαν, τα συγκρίσιμα

λειτουργικά κέρδη (EBITDA) διαμορφώθηκων κατά το δεύτερο

τρίμηνο σε 535 εκατ. ευρώ, σε σχέση με 79 εκατ. για το

αντίστοιχο τρίμηνο του 2021, ενώ τα Συγκρίσιμα Καθαρά Κέρδη

ανήλθαν σε 367 εκατ. ευρώ έναντι 7 εκατ. ευρώ πέρυσι. Τα

αντίστοιχα μεγέθη για το εξάμηνο είναι 633 εκατ. ευρώ

συγκρίσιμα λειτουργικά κέρδη (έναντι 139 εκατ. ευρώ πέρυσι)

και 371 εκατ. ευρώ συγκρίσιμα καθαρά κέρδη έναντι 12 εκατ.

ευρώ το 2021 (τα συγκρίσιμα αποτελέσματα δεν περιλαμβάνουν

την επίπτωση της διακύμανσης των διεθνών τιμών στην αξία των

αποθεμάτων της εταιρείας).

Τα ΕΛΠΕ τονίζουν ότι η στρατηγική μετασχηματισμού του ομίλου

με επένδυση σε πιο καθαρές μορφές ενέργειας και μείωση του

ανθρακικού αποτυπώματος υλοποιείται με επιτυχία, καθώς μέσα

στο β' τρίμηνο του 2022 ξεκίνησε η πλήρης λειτουργία του

νέου, μεγαλύτερου μέχρι σήμερα εν λειτουργία στην Ελλάδα,

φωτοβολταϊκού πάρκου 204 MW στην Κοζάνη. «Ο αντίκτυπος της

επένδυσης αυτής είναι ιδιαίτερα θετικός τόσο στα

αποτελέσματα της εταιρείας, όσο και στο ενεργειακό ισοζύγιο

της Ελλάδας, καθώς υποκαθιστά εισαγωγές πολύ ακριβού φυσικού

αερίου. Σημειώνεται ότι μέσα στον Ιούλιο 2022, η

εγκατεστημένη ισχύς του ομίλου σε ΑΠΕ αυξήθηκε περαιτέρω στα

340 MW μετά και από την εξαγορά 55 MW αιολικών πάρκων σε

λειτουργία στη Μάνη. Στόχος είναι η σταδιακή ανάπτυξη του

χαρτοφυλακίου εν λειτουργία σε 1 GW μεσοπρόθεσμα και μέχρι

και άνω των 2 GW έως το 2030».

Σχολιάζοντας τα αποτελέσματα, ο διευθύνων σύμβουλος της ΕΛΠΕ

Συμμετοχών, Ανδρέας Σιάμισιης, επεσήμανε: «Σαν αποτελέσματα,

το β' τρίμηνο με συγκρίσιμα καθαρά κέρδη 367 εκατ. ευρώ,

είναι ιδιαίτερα θετικό με ουσιαστικές βελτιώσεις σε όλες τις

δραστηριότητες, κυρίως λόγω των συνθηκών στις διεθνείς

αγορές, της αυξημένης ζήτησης στην Ελλάδα και των

συνεχιζόμενων ενεργειών για βελτίωση στη λειτουργία του

ομίλου. Η αλλαγή στο επιχειρηματικό μοντέλο και η αυξημένη

εξωστρέφεια αποδίδουν, καθώς, εκτός από την κερδοφορία που

έφεραν οι επενδύσεις, η συνεισφορά από εξαγωγές, θυγατρικές

του εξωτερικού και πωλήσεις σε αεροπορία, ξεπέρασαν για

πρώτη φορά, κατά πολύ, τη συνεισφορά της εσωτερικής αγοράς.

Μέσα στο τρίμηνο προχωρήσαμε περαιτέρω την υλοποίηση της

στρατηγικής μας με νέες επενδύσεις σε ΑΠΕ, όπου πλέον έχουμε

δημιουργήσει έναν καινούριο επιχειρηματικό πυλώνα σαν μια

από τις ταχύτερα αναπτυσσόμενες εταιρείες στην αγορά.

Αντίστοιχα, η ανάπτυξη στο υπόλοιπο χαρτοφυλάκιό μας προχωρά,

με τη συνεργασία με την ExxonMobil στα οικόπεδα της Κρήτης

να δίνει νέα προοπτική στις έρευνες για υδρογονάνθρακες.

Ανάλογα, εκτιμούμε ότι σύντομα θα ολοκληρωθεί και η πώληση

της ΔΕΠΑ Υποδομών, με έσοδα άνω των 250 εκατ. ευρώ που θα

κατευθυνθούν προς νέες μορφές ενέργειας και θα επιτρέψουν

και μια επιπλέον διανομή στους μετόχους μας. Τα οφέλη από τη

νέα επιχειρηματική στρατηγική, την αναβαθμισμένη εταιρική

διακυβέρνηση, αλλά και τη νέα οργανωτική δομή, έχουν

καταστεί ορατά μέσα σε σύντομο χρονικό διάστημα και

επιτρέπουν μια πιο δυναμική ανάπτυξη του ομίλου. Με τη

σημερινή απόφαση για σύγκληση Έκτακτης Γενικής Συνέλευσης

των μετόχων μας ώστε να εγκριθεί και η ανανέωση της

εταιρικής μας ταυτότητας, κλείνουμε τον πρώτο κύκλο δράσεων

για τις οποίες δεσμευτήκαμε στο πλαίσιο του στρατηγικού μας

σχεδίου Vision 2025».

|

|

|

|

|

|

Ελλάκτωρ και Motor Oil προχωρούν στο deal του 1 δισ.

Με την έγκριση σήμερα της απόσχισης του κλάδου των

Ανανεώσιμων Πηγών Ενέργειας, από τους μετόχους της σε

έκτακτη συνέλευση, η Ελλάκτωρ προχωρά τη διαδικασία

υλοποίησης της συμφωνίας με την Motor Oil του Ομίλου

Βαρδινογιάννη.

Το τελικό τίμημα της συναλλαγής σε όρους enterprise value,

έπειτα από την ολοκλήρωση των διαπραγματεύσεων και του

ενδελεχούς ελέγχου δέουσας επιμέλειας, οριστικοποιήθηκε σε

994,1 εκατ. ευρώ.

Όπως γράφει η Ναυτεμπορική, στη νέα εταιρεία που θα ιδρυθεί

η Ελλάκτωρ θα έχει ποσοστό 25% και ο Όμιλος Βαρδινογιάννη

75%, ενώ η «προίκα» της περιλαμβάνει ΑΠΕ σε λειτουργία

συνολικής ισχύος 493 MW και σειρά έργων υπό κατασκευή

συνολικής ισχύος περίπου 1,6 GW.

Με την ολοκλήρωση της συμφωνίας η Motor Oil γίνεται ένας από

τους μεγαλύτερους παραγωγούς ενέργειας από ανανεώσιμες πηγές

(αιολικά και φωτοβολταϊκά πάρκα, συστήματα αποθήκευσης

ενέργειας) που αγγίζει τα 800 MW σε εν λειτουργία έργα και

συνολικά 2,3 GW χαρτοφυλάκιο υπό κατασκευή και προς ανάπτυξη.

Στις επόμενες κινήσεις της Ελλάκτωρ, μεταξύ άλλων,

συγκαταλέγονται η επαναγορά του ομολόγου των 670 εκατ. (επιτόκιο

6,37%). Η σχετική διαδικασία αναμένεται να εκκινήσει τον

Σεπτέμβριο.

Επίσης, όπως έχει ανακοινωθεί, το διοικητικό συμβούλιο του

κατασκευαστικού Ομίλου το τελευταίο τρίμηνο του 2022 θα

παρουσιάσει νέο στρατηγικό πλάνο για τις κατασκευές (αποδέσμευση

από μη κερδοφόρες διεθνείς δραστηριότητες και εστίαση στις

αγορές τις οποίες η εταιρεία έχει αποκτήσει σημαντική

εμπειρία στην εκτέλεση έργων) τις παραχωρήσεις (επιλεκτική

και στοχευμένη συμμετοχή σε νέα κερδοφόρα έργα και σε

υφιστάμενα έργα που θα επαναπαραχωρηθούν) και τους τομείς

των ακινήτων και του περιβάλλοντος.

Υπενθυμίζεται ότι η Reggeborgh ελέγχει πλέον το 46,15% του

μετοχικού κεφαλαίου της Ελλάκτωρ, ενώ ποσοστό 29,87% κατέχει

ο Όμιλος Βαρδινογιάννη.

Αναλυτικότερα, αναφορικά με την υλοποίηση της εν λόγω

συμφωνίας, η γενική συνέλευση της Ελλάκτωρ καλείται σήμερα

να εγκρίνει την εξής διαδικασία:

Η Ελλάκτωρ θα προβεί σε διάσπαση δι’ απόσχισης του κλάδου

των ΑΠΕ μέσω σύστασης νέας εταιρείας, (υπό την ονομασία

SpinCo), οι μετοχές της οποίας θα της ανήκουν κατά 100%.

Παράλληλα, η MORE (Motor Oil Renewable Energy) και η

Ελλάκτωρ θα συστήσουν από κοινού μια νέα Ανώνυμη Εταιρεία, (υπό

την ονομασία HoldCo), στην οποία ο κατασκευαστικός όμιλος θα

συμμετέχει με ποσοστό 25% και η MORE με 75%.

H MORE θα καλύψει τη συμμετοχή της στο μετοχικό κεφάλαιο της

HoldCo με μετρητά και η Ελλάκτωρ με εισφορά σε είδος κατά

προσέγγιση 14% (το ακριβές ποσοστό θα καθορισθεί κατά την

ολοκλήρωση της συναλλαγής) των μετοχών της στη SpinCo.

Η Ελλάκτωρ θα πωλήσει και θα μεταβιβάσει το υπόλοιπο ποσοστό

των μετοχών της στη SpinCo λαμβάνοντας τίμημα σε μετρητά. Η

αξία του συνόλου του μετοχικού κεφαλαίου (Equity Value) της

SpinCo έχει καθορισθεί σε 794,5 εκατ. ευρώ.

Λαμβανομένων υπόψη, αφενός του καθαρού δανεισμού της

εταιρείας την 31.12.2021 και αφετέρου λοιπών προσαρμογών, το

συνολικό τίμημα της συναλλαγής σε όρους enterprise value

διαμορφώθηκε, όπως προαναφέραμε, σε 994,1 εκατ. ευρώ.

Στη συνέχεια η HoldCo, με την ολοκλήρωση των παραπάνω

μεταβιβάσεων θα συγχωνευθεί με τη SpinCo διά της απορρόφησής

της από την τελευταία.

|

| |

|

|

|

24/08/22 |

| |

|

AEGEAN και Emirates ανακοινώνουν την έναρξη της συνεργασίας

τους για πτήσεις κοινού κωδικού

Σε συνεργασία για πτήσεις κοινού κωδικού προχώρησαν οι

αεροπορικές εταιρείες Emirates και AEGEAN, δίνοντας στους

επιβάτες τους τη δυνατότητα να επωφεληθούν από την αυξημένη

συνδεσιμότητα και να ταξιδεύουν σε οκτώ ελληνικούς

προορισμούς εσωτερικού μέσω της Αθήνας με ένα ενιαίο

εισιτήριο.

Μέσω αυτής της συνεργασίας, η Emirates διευκολύνει τη

διαδικασία κρατήσεων για τους επιβάτες της, διατηρώντας

παράλληλα και μία ενιαία πολιτική αποσκευών για πτήσεις προς

δημοφιλείς προορισμούς, όπως: Αλεξανδρούπολη, Ηράκλειο,

Θεσσαλονίκη, Κέρκυρα, Μύκονο, Ρόδο, Σαντορίνη και Χανιά. Από

την πλευρά της η AEGEAN επεκτείνει περαιτέρω το δίκτυό της

και παρέχει στους επιβάτες της τη δυνατότητα να επωφεληθούν

από την αυξημένη συνδεσιμότητα του δικτύου της Emirates προς

διεθνείς προορισμούς μέσω του Ντουμπάι, διαθέτοντας πτήσεις

μεταξύ Ντουμπάι και Αθήνας που εκτελούνται από την Emirates

και σύντομα πτήσεις προς τη Νέα Υόρκη και το αεροδρόμιο

Νιούαρκ. Οι επιβάτες μπορούν να προβούν σε κρατήσεις

δρομολογίων μέσω των ιστοσελίδων των αεροπορικών εταιρειών

emirates.com και aegeanair.com, ή μέσω ταξιδιωτικών

πρακτόρων.

Σύμφωνα με κοινή ανακοίνωση των δυο αεροπορικών εταιρειών,

από τον Οκτώβριο του 2022 η Emirates και η AEGEAN θα

ενισχύσουν περαιτέρω το κοινό τους δίκτυο, στοχεύοντας στην

ένταξη οκτώ επιπλέον ευρωπαϊκών προορισμών για πτήσεις μέσω

Αθήνας, συμπεριλαμβανομένων, μεταξύ άλλων, του Βουκουρεστίου,

του Βελιγραδίου και της Νάπολη, καθώς και δρομολόγια που

αφορούν τις πτήσεις της Emirates από την Αθήνα προς το

αεροδρόμιο Νιούαρκ της Νέας Υόρκης και από το Μιλάνο προς το

JFK της Νέας Υόρκης. Σήμερα, η Emirates εξυπηρετεί την Αθήνα

με 12 εβδομαδιαίες πτήσεις, οι οποίες εκτελούνται με

αεροσκάφος Boeing 777. Η AEGEAN, διαθέτει ένα δίκτυο 138

προορισμών (29 εσωτερικού και 109 εξωτερικού) σε 44 χώρες,

καθώς και στόλο 64 αεροσκαφών, μεταξύ των οποίων τα

ολοκαίνουρια AIRBUS A320 και A321 neo. Οι πρόσθετες πτήσεις

κοινού κωδικού υπόκεινται στη λήψη εγκρίσεων από τις

αρμόδιες ρυθμιστικές αρχές.

Ο Adnan Kazim, Chief Commercial Officer της Emirates δήλωσε:

«Αυτή η νέα συνεργασία με την AEGEAN μας δίνει τη δυνατότητα

να προσφέρουμε στους πελάτες της Emirates πρόσβαση σε ακόμη

περισσότερες ελληνικές πόλεις μέσω της Αθήνας και σε ακόμη

περισσότερους νέους ελκυστικούς προορισμούς που θα

ακολουθήσουν. Ανυπομονούμε να συνεργαστούμε με την AEGEAN

και να παρέχουμε στους ταξιδιώτες και των δύο αεροπορικών

εταιρειών, υπηρεσίες παγκόσμιας κλάσης σε ένα βελτιωμένο

δίκτυο προορισμών, συμπεριλαμβανομένης της απρόσκοπτης

συνδεσιμότητας στις απευθείας πτήσεις μας από την Αθήνα προς

τη Νέα Υόρκη και το αεροδρόμιο Νιούαρκ».

Ο Roland Jaggi, Chief Commercial Officer της AEGEAN, δήλωσε:

«Είμαστε ιδιαίτερα ικανοποιημένοι για την έναρξη της

συνεργασίας μας με την Emirates. Η συμφωνία αυτή για πτήσεις

κοινού κωδικού επεκτείνει περαιτέρω το δίκτυό της AEGEAN και

προσφέρει στους επιβάτες μας μεγαλύτερη συνδεσιμότητα και

περισσότερα οφέλη, ιδιαιτέρως για τα υπερατλαντικά τους

ταξίδια. Προσβλέπουμε σε μια επιτυχημένη συνεργασία με μια

από τις ηγέτιδες εταιρείες του κλάδου και σε ακόμη

περισσότερους νέους προορισμούς που θα ακολουθήσουν για τους

επιβάτες μας».

Η Emirates μέσω των συνεργασιών της για πτήσεις κοινού

κωδικού με περισσότερες από 26 αεροπορικές εταιρίες,

συμπεριλαμβανομένης της AEGEAN, δύο συνεργασίες με εταιρείες

που δραστηριοποιούνται στις σιδηροδρομικές μεταφορές καθώς

και 110 συνεργασίες διασύνδεσης σε όλον τον κόσμο, συνδέει

τους επιβάτες της και με τις 6 ηπείρους.

|

|

|

|

|

|

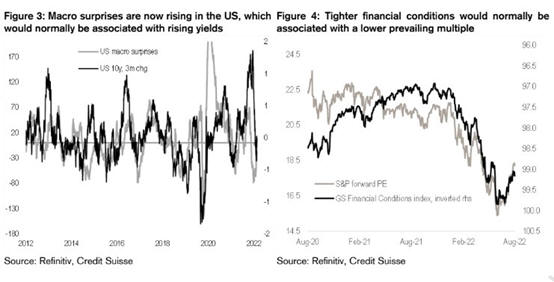

Credit Suisse: Πολλαπλές αιτίες ανησυχίας για τις μετοχές

H Credit Suisse

διατηρεί την επιφυλακτική στάση της στις τιμές των μετοχών

και των δεικτών παρά το πρόσφατο ράλι και εκφράζει την άποψη

ότι υπάρχουν πολλοί λόγοι ανησυχίας στις αγορές.

«Ο S&P 500 έχει πλέον σημειώσει ράλι κατά περίπου 16% από το

χαμηλό του τον Ιούνιο, οδηγούμενος σε υψηλότερα επίπεδα από

έναν συνδυασμό ελπίδας για στροφή της πολιτικής της Fed,

μιας καλύτερης από την αναμενόμενη περίοδο κερδών και γενικά

της επιφυλακτικής τοποθέτησης των επενδυτών», εξηγεί η ομάδα

στρατηγικής του Andrew Garthwaite (την έκθεση παρουσιάζει ο

Γ. Σαββάκης στο euro2day.gr).

Αξίζει να σημειωθεί, ωστόσο, ότι την ίδια στιγμή κατά την

οποία η αγορά μετοχών βρισκόταν στο κατώτατο σημείο τον

Ιούνιο, οι εκτιμήσεις για τα κέρδη του S&P 500 για το 2022

και το 2023 κορυφώνονταν. Ως αποτέλεσμα, ολόκληρο το ράλι

της αγοράς ήταν συνάρτηση της πολλαπλής αύξησης των δεικτών

αποτίμησης της αγοράς.

«Για να ξεκινήσουμε από τα κέρδη, η αίσθηση ότι η περίοδος

των κερδών ήταν καλύτερη από τις προσδοκίες λέει περισσότερα

για το σχετικά χαμηλό επίπεδο των προσδοκιών παρά για την

υποκείμενη απόδοση των εταιρειών. Από τα τέλη Ιουνίου, οι

εκτιμήσεις για τα κέρδη ανά μετοχή για το 2022 έχουν μειωθεί

κατά 1,5%, ενώ εκείνες για το 2023 έχουν μειωθεί κατά 3,5%»,

υπολογίζει η Credit Suisse.

«Το ράλι 16% του δείκτη S&P 500 έχει οδηγηθεί από την

επέκταση στους πολλαπλασιαστές, με το forward PE να

αυξάνεται από το χαμηλό στις 15,4 φορές σε 18,3 φορές. Το

υπόδειγμα που υπολογίζει την εύλογη αξία PE υποδηλώνει ότι

αυτή η ανοδική κίνηση ξεπερνά την πτώση των πραγματικών

αποδόσεων των κρατικών ομολόγων των ΗΠΑ (ΤIPS) και πλέον οι

μετοχές αποτιμώνται περισσότερο από την εύλογη αξία τους»,

επισημαίνει η ελβετική τράπεζα.

Το γεγονός αυτό υπογραμμίζει πόσο κρίσιμη σημασία θα έχουν

οι παρατηρήσεις και τα σχόλια του Powell, προέδρου της Fed,

στο Jackson Hole την Παρασκευή για αυτό το ράλι. Το υπόβαθρο

για τα σχόλιά του είναι αυτό της βελτίωσης των οικονομικών

στοιχείων των ΗΠΑ (λιανικό εμπόριο, πωλήσεις, μισθοδοσίες

και υπηρεσίες ISM την περασμένη εβδομάδα μεταξύ των μεγάλων

θετικών εκπλήξεων), της ανόδου των μακροοικονομικών

εκπλήξεων και της χαλάρωσης των χρηματοπιστωτικών συνθηκών.

Κατά τη διάρκεια του Ιουνίου και του Ιουλίου, τα κακά

οικονομικά νέα αποδείχθηκαν καλά νέα για την αγορά, καθώς οι

αποδόσεις παρασύρθηκαν χαμηλότερα, υποστηρίζοντας την

επέκταση των δεικτών αποτίμησης. «Όσον αφορά το μέλλον, εάν

ο πρόεδρος της Fed επιλέξει να προσπαθήσει να σφίξει εκ νέου

τις χρηματοπιστωτικές συνθήκες, οι οποίες συσχετίζονται

αντιστρόφως ανάλογα με τον πολλαπλασιαστή ΡΕ της αγοράς, ή

να αναγνωρίσει την ανθεκτικότητα μεγάλων τμημάτων της

αμερικανικής οικονομίας, ο μοναδικός μοχλός του ράλι των

μετοχών θα μπορούσε να αποδειχθεί επισφαλής, καθώς

κινούμαστε σε μια φάση κατά την οποία τα καλύτερα νέα για

την οικονομία θα μπορούσαν να είναι κακά νέα για την αγορά»,

καταλήγει η ομάδα στρατηγικής της Credit Suisse.

|

| |

|

|

|

23/08/22 |

| |

|

Eurobank Χρηματιστηριακή: Σήμα για

κατοχύρωση κερδών στο ΧΑ

Αμυντικές

θέσεις και κινήσεις κατοχύρωσης κερδών συστήνει η Eurobank

Χρηματιστηριακή στο Χρηματιστήριο Αθηνών, αφότου οι

ελληνικές μετοχές ανέκαμψαν κατά 11% από τα χαμηλά του

Ιουνίου.

Σύμφωνα με τους

αναλυτές της χρηματιστηριακής, το short covering, οι χαμηλές

θέσεις και οι μικροί όγκοι ενέτειναν την τάση της ανάκαμψης,

βοηθώντας τον Γενικό Δείκτη να διαγράψει τις απώλειές του

από τις αρχές του έτους. Οι τράπεζες βρέθηκαν στο τιμόνι της

κίνησης, με ράλι 16% από τα μέσα του Ιουνίου,

υπερ-αποδίδοντας έναντι των ευρωπαϊκών τραπεζών κατά 14%.

Έπειτα από αυτά,

η Eurobank Χρηματιστηριακή σημειώνει πως παρά τις ενδείξεις

ότι ο πληθωρισμός κορυφώνει, τα μακροοικονομικά θεμελιώδη

αναμένεται να επιδεινωθούν, λόγω και της αβεβαιότητας γύρω

από το φυσικό αέριο.

Εν μέσω

κινδύνου για πιο αυστηρή της προβλεπόμενης στάση από την Fed

και την ΕΚΤ, οι αναλυτές προειδοποιούν για επιδείνωση του

κλίματος και συστήνουν στους επενδυτές να εκμεταλλευτούν την

τελευταία άνοδο της αγοράς για να μειώσουν την έκθεσή τους.

Η Eurobank

Χρηματιστηριακή δηλώνει την προτίμησή της για μετοχές με

μερισματική στήριξη (όπως οι ΟΠΑΠ και Motor Oil), θετικό

momentum αποτελεσμάτων (όπως οι Mytilineos και τα

διυλιστήρια) ή με περιορισμένο ρίσκο αποτελεσμάτων (όπως ο

ΟΠΑΠ).

Άλλωστε, η

χρηματιστηριακή επισημαίνει ότι η υπόθεση των

παρακολουθήσεων περιπλέκει το σκηνικό και ενισχύει τον

πολιτικό κίνδυνο. |

|

|

|

Πλαστικά Κρήτης: Από 5 Σεπτεμβρίου η επιστροφή κεφαλαίου

0,45 ευρώ ανά μετοχή

Τη

μείωση του μετοχικού κεφαλαίου της εταιρίας Πλαστικά

Κρήτης κατά το ποσό των

12.320.640 ευρώ αποφάσισε η Τακτική Γενική Συνέλευση των μετόχων της

στις 15.07.2022. Η μείωση του μετοχικού κεφαλαίου θα

πραγματοποιηθεί με αντίστοιχη μείωση της ονομαστικής αξίας

της μετοχής από 1,43 ευρώ σε 0,98 ευρώ και επιστροφή

κεφαλαίου με καταβολή μετρητών στους μετόχους ποσού 0,45

ευρώ ανά μετοχή, αναφέρει

σχετική ανακοίνωση.

Μετά την ως άνω

μείωση το μετοχικό κεφάλαιο της εταιρίας ανέρχεται στο ποσό

των 26.831.616 Ευρώ, διαιρούμενο σε 27.379.200 ονομαστικές

μετοχές, ονομαστικής αξίας 0,98 ευρώ. To Υπουργείο Ανάπτυξης

και Επενδύσεων με την Αριθ. Πρωτ. 2673298/ 04.08.2022

απόφασή του ενέκρινε την τροποποίηση του σχετικού άρθρου του

Καταστατικού της εταιρίας.

Η Επιτροπή

Εταιρικών Πράξεων του Χ.Α. στη συνεδρίασή της στις

12.08.2022 ενημερώθηκε για την μείωση της ονομαστικής αξίας

των μετοχών της εταιρίας, με επιστροφή κεφαλαίου με καταβολή

μετρητών στους μετόχους ποσού 0,45 ευρώ ανά μετοχή. Κατόπιν

των ανωτέρω, από την 29.08.2022 οι μετοχές της εταιρίας θα

είναι διαπραγματεύσιμες στο Χ.Α. με τη νέα ονομαστική αξία,

0,98 ευρώ ανά μετοχή και χωρίς το δικαίωμα συμμετοχής στην

επιστροφή κεφαλαίου με καταβολή μετρητών στους μετόχους

ποσού 0,45 ευρώ ανά μετοχή.

Από την ίδια

ημερομηνία, η τιμή εκκίνησης των μετοχών της εταιρίας στο

Χ.Α. θα διαμορφωθεί σύμφωνα με τον Κανονισμό του

Χρηματιστηρίου Αθηνών σε συνδυασμό με την υπ ́αριθ.26

απόφαση του Δ.Σ. του Χ.Α. όπως ισχύει.

Δικαιούχοι

Δικαιούχοι της

επιστροφής κεφαλαίου είναι οι μέτοχοι που θα είναι

εγγεγραμμένοι στα αρχεία του Σ.Α.Τ. της 30.08.2022 για την

εν λόγω εισηγμένη εταιρία.

Ως ημερομηνία

έναρξης καταβολής της επιστροφής κεφαλαίου ορίζεται η

05.09.2022.

Η

καταβολή των μετρητών για το ποσό της επιστροφής του

κεφαλαίου θα ξεκινήσει από την 05.09.2022 και θα

πραγματοποιηθεί μέσω της Εθνικής

Τράπεζας της Ελλάδος Α.Ε. |

|

|

|

|

|

Εξαγορά της WATT+VOLT από τη MYTILINEOS

Την εξαγορά της εταιρείας WATT+VOLT ανακοίνωσε η MYTILINEOS

στο πλαίσιο του στρατηγικού της σχεδιασμού για την ανάπτυξη

της δραστηριοποίησής της στη λιανική αγορά προμήθειας

ηλεκτρικής ενέργειας και φυσικού αερίου στην Ελλάδα και στην

ευρύτερη περιοχή, όπως επισημαίνει σε σχετική αννακοίνωση.

«Με την προσθήκη του χαρτοφυλακίου 200.000 πελατών της

WATT+VOLT η δραστηριότητα της MYTILINEOS στην λιανική αγορά

προμήθειας ηλεκτρικής ενέργειας και φυσικού αερίου (όπου

μέσω της Protergia - Τομέας Ηλεκτρικής Ενέργειας & Φυσικού

Αερίου κατέχει ήδη την 1η θέση μεταξύ των ιδιωτών παρόχων)

ενισχύεται πολλαπλώς. Το ενιαίο μερίδιο αγοράς πλέον αγγίζει

το 10%, διαθέτοντας 550.000 πελάτες και σχεδόν 100

καταστήματα, ενώ ταυτόχρονα ενισχύεται σημαντικά η παρουσία

στην ηλεκτροκίνηση με 516 σημεία φόρτισης ανά την επικράτεια»,

τονίζει η εταιρεία και προσθέτει:

«Η ενσωμάτωση της WATT+VOLT και η διεύρυνση της πελατειακής

βάσης ενισχύει περαιτέρω την καθετοποίηση του Τομέα

Ηλεκτρικής Ενέργειας & Φυσικού Αερίου της MYTILINEOS και

αποτελεί ένα σημαντικό βήμα προς την κατεύθυνση δημιουργίας

του παρόχου της νέας εποχής ("tility of the Future")».

Σημειώνεται ακόμη ότι σημαντικό ρόλο στη συμφωνία για τη

συναλλαγή έπαιξε η άποψη της διοίκησης της MYTILINEOS για

την ποιότητα και αρτιότητα του στελεχιακού δυναμικού της

WATT+VOLT, το οποίο, μέσω καινοτόμων ιδεών και πρακτικών την

ανέδειξε σε πολύ σημαντικό παίκτη της αγοράς απέναντι σε

ιδιώτες παρόχους με σημαντική παραγωγική βάση. Το εν λόγω

στελεχιακό δυναμικό, υπό τον CEO της WATT+VOLT Τάσο

Παπαναγιώτου, θα ενταχθεί στο στελεχιακό δυναμικό της

Διεύθυνσης Λιανικής Ηλεκτρικής Ενέργειας & Φυσικού Αερίου

της MYTILINEOS.

Το συνολικό τίμημα για την συναλλαγή ανέρχεται σε 36 εκατ.

ευρώ, εκ των οποίων 20 εκατ. ευρώ θα καταβληθούν σε μετρητά

και 16 εκατ. ευρώ σε μετοχές της MYTILINEOS. Οι εν λόγω

μετοχές θα προέλθουν εκ των Ιδίων Μετοχών της MYTILINEOS και

θα διατεθούν με τιμή 17 ευρώ ανά μετοχή.

Σε σχέση με τη συναλλαγή ο πρόεδρος και διευθύνων σύμβουλος

της MYTILINEOS Ευάγγελος Μυτιληναίος, δήλωσε: «Είμαι

ιδιαίτερα χαρούμενος για την συμφωνία αυτή, καθώς η

WATT+VOLT αποτελεί ένα πολύ σημαντικό παίκτη στην λιανική

αγορά ενέργειας και μία από τις υγιείς εταιρείες του κλάδου.

Με την ενσωμάτωση της στον Τομέα Ηλεκτρικής Ενέργειας &

Φυσικού Αερίου της MYTILINEOS, ενισχύουμε και μεγεθύνουμε

ακόμα περισσότερο το αποτύπωμά μας στην αγορά, όπου η

εταιρεία μας προσδοκά να δημιουργήσει το "Utility of the

Future", τον πλέον ολοκληρωμένο πάροχο ενέργειας της νέας

εποχής.

Είμαι πεπεισμένος ότι η συνένωση και το νέο στελεχιακό

δυναμικό θα βοηθήσουν, ώστε να προσφέρουμε καλύτερες και

ανταγωνιστικότερες υπηρεσίες και προϊόντα, προς όφελος των

καταναλωτών και πως η εξέλιξη αυτή θα δώσει νέα δυναμική και

θα μας επιτρέψει να πορευτούμε με ακόμη μεγαλύτερη

αυτοπεποίθηση σε ένα μεταβαλλόμενο περιβάλλον το οποίο

παρουσιάζει σημαντικές επιχειρηματικές προκλήσεις αλλά και

ευκαιρίες».

Με αφορμή τη συναλλαγή ο πρόεδρος και διευθύνων σύμβουλος

της WΑΤΤ+VOLT Τάσος Παπαναγιώτου, δήλωσε: «H συμφωνία της

WATT+VOLT με τη MYTILINEOS επισφραγίζει με τον καλύτερο

δυνατό τρόπο μια τεράστια προσπάθεια 11 ετών κατά την οποία

έχουμε επιτύχει, με πολύ λιγότερα μέσα σε σχέση με τον

ανταγωνισμό μας, πολύ υψηλούς ρυθμούς ανάπτυξης, εξαιρετικά

οικονομικά αποτελέσματα, διαρκή τεχνολογική καινοτομία και,

εντέλει τη δημιουργία ενός από τα μεγαλύτερα χαρτοφυλάκια

πελατών λιανικής ηλεκτρικής ενέργειας και φυσικού αερίου

στην ελληνική αγορά, το οποίο εξυπηρετούμε με συνέπεια,

ειλικρίνεια και διαρκή προσπάθεια για ανταπόκριση στις

ανάγκες του. Αποτελεί, δε, ιδιαίτερη τιμή για την εταιρεία

μας, το ανθρώπινο δυναμικό αυτής και εμένα προσωπικά, η

αναγνώριση αυτής της επιτυχημένης πορείας εκ μέρους της

διοίκησης της MYTILINEOS.

Η εν λόγω συναλλαγή δημιουργεί τις κατάλληλες συνθήκες για

τη διαμόρφωση του μεγαλύτερου, με διαφορά πλέον, ιδιωτικού

φορέα στην Ελλάδα στον τομέα της λιανικής ηλεκτρικής

ενέργειας και φυσικού αερίου. Προσδοκώ, δε, βασίμως, ότι,

μέσα από αυτή τη διαδικασία, θα αναδειχθούν τα καλύτερα

στοιχεία αμφοτέρων των οργανισμών, γεγονός που θα μας

επιτρέψει να πορευτούμε με ακόμα μεγαλύτερη αυτοπεποίθηση σε

ένα μεταβαλλόμενο περιβάλλον το οποίο παρουσιάζει σήμερα

εξαιρετικές προκλήσεις, αλλά και σημαντικές επιχειρηματικές

ευκαιρίες».

|

| |

|

|

|

22/08/22 |

| |

|

Alpha Bank: Κλείνει συναλλαγές για «κόκκινα» δάνεια 1 δισ.

ευρώ

Σε διαπραγματεύσεις για υπογραφή συμβάσεων αγοραπωλησίας δύο

χαρτοφυλακίων με εξυπηρετούμενα επιχειρηματικά δάνεια και

συμβάσεις leasing βρίσκεται η Alpha Banκ η οποία ταξινόμησε

στις 30 Ιουνίου τα παραπάνω περιουσιακά στοιχεία, όπως και

τη συμμετοχή της στην επιδιωκόμενη τιτλοποίηση Solar, στα

προοριζόμενα προς πώληση, αναγνωρίζοντας ζημιές απομείωσης

246 εκατ. ευρώ.

Όπως γράφει ο

Χ. Κίτσιος στο euro2day.gr,

εντός του πρώτου εξαµήνου η Alpha εκκίνησε τη διαδικασία

πώλησης χαρτοφυλακίου απαιτήσεων από δάνεια και πιστώσεις

προς µεγάλες και µικροµεσαίες επιχειρήσεις µε εµπράγµατες

εξασφαλίσεις (project Ερμής). Στις 29 Ιουνίου η Εκτελεστική

Επιτροπή της τράπεζας, αφού εξέτασε την οικονομική προσφορά,

που έλαβε από την Davidson Kempner, ενέκρινε τη συνέχιση της

διαδικασίας πώλησης, δίνοντας το δικαίωμα στο private equity

fund να διεξάγει έλεγχο δέουσας επιμέλειας.

Η συναλλαγή εκτιµάται ότι θα ολοκληρωθεί εντός του τέταρτου

τριµήνου του έτους. Η Alpha ταξινόµησε το χαρτοφυλάκιο στα

προοριζόμενα προς πώληση. Η συνολική λογιστική αξία του

χαρτοφυλακίου ανέρχεται σε 685,1 εκατ. ευρώ και η καθαρή (

μετά την αφαίρεση προβλέψεων) σε 263,7 εκατ. ευρώ. Ως

σύμβουλος πώλησης ενεργεί η PriceWaterhouseCoopers.

Επίσης, «τρέχει» ο διαγωνισμός για την πώληση χαρτοφυλακίου

απαιτήσεων από δάνεια ή/και πιστώσεις Leasing (project

Leasing). Την 29.6.2022 η Εκτελεστική Επιτροπή της Alpha

Bank ενέκρινε τη συνέχιση της διαδικασίας πώλησης του

χαρτοφυλακίου στον ενδιαφερόµενο επενδυτή (σ.σ. σύμφωνα με

πληροφορίες η Bain Capital) και η συναλλαγή αναµένεται να

ολοκληρωθεί εντός του πρώτου εξαµήνου 2023.

Ως εκ τούτου, το χαρτοφυλάκιο συνολικής λογιστικής αξίας 338

εκατ. ευρώ και καθαρής ( μετά την αφαίρεση προβλέψεων)

λογιστικής αξίας 71,2 εκατ. ευρώ ταξινομήθηκε στα στοιχεία

ενεργητικού προς πώληση. Η συναλλαγή αναµένεται να

ολοκληρωθεί εντός του πρώτου εξαµήνου 2023

Τέλος, η Alpha μαζί με τις Eurobank, Πειραιώς και Εθνική

έχουν ξεκινήσει τη διαδικασία τιτλοποίησης απαιτήσεων από

χαρτοφυλάκιο δανείων μικρομεσαίων επιχειρήσεων. Η συμμετοχή

της Alpha ανέρχεται σε δάνεια μικτής λογιστικής αξίας 393

εκατ. ευρώ, ενώ μετά τις προβλέψεις η αξία τους

διαμορφωνόταν στις 30/6 σε 71,9 εκατ. ευρώ.

Στα προοριζόμενα προς πώληση περιλαμβάνονται και μεμονωμένα

εταιρικά δάνεια λογιστικής αξίας 21,2 εκατ. ευρώ, για τα

οποία ο όμιλος βρίσκεται σε προχωρημένες συζητήσεις πώλησης,

η οποία αναμένεται να ολοκληρωθεί εντός της φετινής χρονιάς.

Κατά τους πρώτους έξι μήνες του 2022, η Alpha υπέγραψε

σύμβαση αγοραπωλησίας (SPA) για χαρτοφυλάκιο μη

εξυπηρετούμενων δανείων και ακινήτων στην Κύπρο, συνολικής

λογιστικής αξίας 2,3 δισ. ευρώ (project Sky), η οποία

εκτιμάται ότι θα ολοκληρωθεί στο τέλος του έτους και

μεταβίβασε στη Hoist χαρτοφυλάκιο ανεξασφάλιστων NPEs

λογιστικής αξίας 1,2 δισ. ευρώ (project Orbit).

Ταυτόχρονα, προχώρησε σε δύο ακόμη μικρότερες συναλλαγές.

Σύνηψε, πάλι με τη Hoist, SPA για ένα μικρότερο χαρτοφυλάκιο ανεξασφάλιστων

δανείων, συνολικής λογιστικής αξίας 224 εκατ. ευρώ, με

ανακτήσιμη αξία 22 εκατ. ευρώ (project Light). Η συναλλαγή

αναμένεται να ολοκληρωθεί στο τελευταίο τρίμηνο του έτους.

Στις 14 Ιουλίου ολοκλήρωσε την πώληση μικρού χαρτοφυλακίου

με μη εξυπηρετούμενα ναυτιλιακά δάνεια, τα οποία διαθέτουν

εξασφαλίσεις, στην Marlin Acquisitions DAC. Πρόκειται για

δάνεια, που είχαν κατηγοριοποιηθεί στα κατεχόμενα προς

πώληση, με ανακτήσιμη αξία 40,2 εκατ. ευρώ.

Ως αποτέλεσμα πωλήσεων, συμβάσεων αγοραπωλησιών και

ταξινόμησης χαρτοφυλακίων στα προοριζόμενα προς πώληση, τα

NPEs μειώθηκαν κατά 1,9 δισ. ευρώ στο εξάμηνο και ο δείκτης

μη εξυπηρετούμενων ανοιγμάτων (NPE ratio) υποχώρησε σε

8,2%. Το επικαιροποιημένο τριετές NPE plan προβλέπει δείκτη

NPE ratio σε επίπεδο ομίλου 7,5% στο τέλος της φετινής

χρονιάς και περίπου 3% ως το τέλος του 2024.

|

| |

|

|

|

19/08/22 |

| |

|

|

|

Alpha Αστικά Ακίνητα: Τη διανομή μεικτού μερίσματος 3,42

ευρώ προτείνει το Δ.Σ. στη Γ.Σ.

Τη διανομή μερίσματος συνολικού ποσού 47.880.000 ευρώ, ήτοι

3,42 ευρώ ανά μετοχή (μεικτό) εισηγείται προς την τακτική

Γενική Συνέλευση της Alpha Αστικά Ακίνητα το διοικητικό

συμβούλιο της εταιρείας, τροποποιώντας την αρχική εισήγησή

του.

Σημειώνεται ότι σύμφωνα με τις ισχύουσες φορολογικές

διατάξεις (άρθρο 64 του ν.4172/2013, όπως έχει τροποποιηθεί

και ισχύει ), το προς διανομή μέρισμα υπόκειται σε

παρακράτηση φόρου 5% (με την εξαίρεση ή διαφοροποίηση του

ποσοστού παρακράτησης για Μετόχους οι οποίοι υπόκεινται σε

ειδικές διατάξεις).

Σύμφωνα με την πρόταση προς την Τακτική Γενική Συνέλευση των

μετόχων η διανομή του μερίσματος θα πραγματοποιηθεί ως εξής:

- Ημερομηνία αποκοπής: Τετάρτη 14 Σεπτεμβρίου 2022

- Ημερομηνία προσδιορισμού των δικαιούχων (record date):

Πέμπτη 15 Σεπτεμβρίου 2022

- Ημερομηνία έναρξης πληρωμής του μερίσματος: Τετάρτη 21

Σεπτεμβρίου 2022

Τα ανωτέρω τελούν υπό την έγκριση της επερχόμενης Τακτικής

Γενικής Συνέλευσης των Μετόχων. Ειδικότερες λεπτομέρειες

σχετικά με τα ανωτέρω θα δοθούν με νεότερες ανακοινώσεις της

εταιρείας.

|

| |

|

|

|

18/08/22 |

| |

|

|

|

Βγάζει... «Rafale» τον Σεπτέμβριο η Εθνική

Τον Σεπτέμβριο αναμένεται να βγάλει η

Εθνική στην αγορά το project Rafale, την πώληση δηλαδή

χαρτοφυλακίου με ανακτηθέντα ακίνητα, αξίας περίπου 100 εκατ.

ευρώ, στο πλαίσιο της ελάφρυνσης του ισολογισμού της από

στοιχεία ενεργητικού, που δεν αποδίδουν εισόδημα.

Όπως γράφει ο Χρήστος Κίτσιος στο euro2day.gr:

Η περίμετρος του χαρτοφυλακίου έχει οριστικοποιηθεί, σύμφωνα

με πηγές της αγοράς και αφορά σε ακίνητα, που απέκτησε η

τράπεζα μέσω πλειστηριασμών, οι φάκελοι των οποίων έχουν

τακτοποιηθεί ή βρίσκονται σε φάση τακτοποίησης. Θα

περιλαμβάνει κυρίως κατοικίες (διαμερίσματα και

μονοκατοικίες) σε όλη τη χώρα και δευτερευόντως

επαγγελματικά ακίνητα.

Ο αριθμός και η ποιότητα των επαγγελματικών ακινήτων θα

καθορίσει και την τελική αξία του χαρτοφυλακίου.

Η διαγωνιστική διαδικασία αναμένεται να ολοκληρωθεί ως το

τέλος του έτους. Χρέη χρηματοοικονομικού συμβούλου ανέλαβε,

σύμφωνα με πληροφορίες, η Deloitte, η οποία είχε και χρέη

τεχνικού συμβούλου κατά την προεργασία του χαρτοφυλακίου.

Η Εθνική διαθέτει το μικρότερο χαρτοφυλάκιο ανακτηθέντων

ακινήτων, σε σχέση με τις υπόλοιπες συστημικές τράπεζες, με

αποτέλεσμα να μην έχει προχωρήσει, ως τώρα, στην πώληση

μεγάλου χαρτοφυλακίου. Η τράπεζα διενεργεί επιλεκτικές

πωλήσεις κάθε χρονιά, ενώ το 2017 η Διεύθυνση Περιουσίας

προχώρησε σε δημόσιους πλειοδοτικούς διαγωνισμούς, με

κλειστές προσφορές για την πώληση 131 ακινήτων σε όλη τη

χώρα.

Επιπρόσθετα, η Εθνική δεν περιλαμβάνει στην στρατηγική της

την ανάπτυξη χαρτοφυλακίου επενδυτικών ακινήτων, με στόχο

την ενίσχυση και διαφοροποίηση εσόδων. Ως εκ τούτου, δεν

προγραμματίζει κίνηση αντίστοιχη των Πειραιώς και Alpha Bank

για πώληση/συνεκμετάλλευση χαρτοφυλακίου ανακτηθέντων

ακινήτων.

Πηγή: euro2day.gr

|

| |

|

|

|

17/08/22 |

| |

|

|

|

Motor Oil: Οι λεπτομέρειες για το deal με την Ελλάκτωρ

Παρήλθε η δεκαήμερη προθεσμία που είχε τεθεί για την

ενάσκηση του δικαιώματος των μετόχων για σύγκληση Γενικής

Συνέλευσης, αναφορικά με τη συμφωνία με την Ελλάκτωρ στις

Ανανεώσιμες Πηγές Ενέργειας, όπως ανακοίνωσε η Motor Oil.

Παράλληλα, δόθηκαν οι λεπτομέρειες για τη σύσταση της νέας

ανώνυμης εταιρείας, στο μετοχικό κεφάλαιο της οποίας θα

συμμετέχουν η MORE με 75% και η ΕΛΛΑΚΤΩΡ Α.Ε. με 25%.

Υπενθυμίζεται πως στις αρχές του μήνα είχε εγκριθεί από το

ΔΣ της εταιρείας το deal με την Ελλάκτωρ.

Συγκεκριμένα, η ανακοίνωση της εταιρείας στο Χρηματιστήριο:

«Σε συνέχεια της ανακοίνωσης προς το ΓΕΜΗ με αριθμό

2678557/5.8.2022, η ΜΟΤΟΡ ΟΙΛ (ΕΛΛΑΣ) ΔΙΥΛΙΣΤΗΡΙΑ ΚΟΡΙΝΘΟΥ

Α.Ε. (η Εταιρεία) ενημερώνει το επενδυτικό κοινό ότι παρήλθε

άπρακτος η κατ’ άρθρο 100 παρ. 3 του Ν. 4548/2018 παρεχόμενη

δεκαήμερος προθεσμία, για την ενάσκηση από μετόχους της

Εταιρείας του δικαιώματος σύγκλησης Γενικής Συνέλευσης με

θέμα την παροχή ειδικής άδειας σύμφωνα με τα άρθρα 99 έως

101 του Ν. 4548/2018, προκειμένου η συνδεδεμένη και κατά

100% θυγατρική της Εταιρείας, εταιρεία με την επωνυμία MOTOR

OIL RENEWABLE ENERGY ΜΟΝΟΠΡΟΣΩΠΗ Α.Ε.(MORE):

αα. προβεί από κοινού με την ΕΛΛΑΚΤΩΡ Α.Ε. στη σύσταση νέας

ανώνυμης εταιρίας (εφεξής καλούμενη χάριν συντομίας ΕΤΑΙΡΕΙΑ

ΣΥΜΜΕΤΟΧΩΝ). Η ΕΛΛΑΚΤΩΡ θα συμμετάσχει σε ποσοστό 25% στην

ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ μέσω εισφοράς σε είδος ποσοστού

ανερχόμενου κατά προσέγγιση σε 14% (το οποίο θα

οριστικοποιηθεί κατά την ολοκλήρωση της συναλλαγής) της

συμμετοχής της στην εταιρεία που θα συσταθεί με διάσπαση δι’

απόσχισης κλάδου της ΕΛΛΑΚΤΩΡ και σύσταση μίας νέας ανώνυμης

εταιρίας 100% θυγατρικής της ΕΛΛΑΚΤΩΡ (εφεξής καλούμενη

χάριν συντομίας ΕΤΑΙΡΕΙΑ ΑΠΕ), ενώ η MORE θα καλύψει με την

καταβολή μετρητών ποσού ανερχόμενου κατά προσέγγιση σε

τριακόσια τριάντα εκατομμύρια (330.000.000) ευρώ τη

συμμετοχή της σε ποσοστό 75% του μετοχικού κεφαλαίου. Το

ακριβές ποσό των κατά προσέγγιση τριακοσίων τριάντα

εκατομμυρίων (330.000.000) ευρώ θα οριστικοποιηθεί κατά την

ολοκλήρωση της συναλλαγής.

Ακολούθως η ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ θα λάβει τραπεζικό δάνειο

κατά προσέγγιση ποσού τριακοσίων πενήντα εκατομμυρίων

(350.000.000) ευρώ.

ββ. να συναινέσει και λάβει όλες τις απαραίτητες αποφάσεις

και προβεί σε όλες τις αναγκαίες ενέργειες ώστε η ΕΤΑΙΡΕΙΑ

ΣΥΜΜΕΤΟΧΩΝ αγοράσει κατά πλήρη κυριότητα νομή και κατοχή

μετοχές της ΕΤΑΙΡΕΙΑΣ ΑΠΕ που αντιπροσωπεύουν ποσοστό ίσο

με το ποσοστό της υπολειπόμενης συμμετοχής της ΕΛΛΑΚΤΩΡ στην

ΕΤΑΙΡΕΙΑ ΑΠΕ έναντι του τιμήματος των κατά προσέγγιση

εξακοσίων ογδόντα εκατομμυρίων (680.000.000)ευρώ. Το

ακριβές ποσό των κατά προσέγγιση εξακοσίων ογδόντα

εκατομμυρίων (680.000.000) ευρώ θα οριστικοποιηθεί κατά την

ολοκλήρωση της συναλλαγής.

γγ. να συναινέσει και λάβει όλες τις απαραίτητες αποφάσεις

και προβεί σε όλες τις αναγκαίες ενέργειες ώστε η ΕΤΑΙΡΕΙΑ

ΣΥΜΜΕΤΟΧΩΝ να συγχωνευθεί με την ΕΤΑΙΡΕΙΑ ΑΠΕ, μέσω της

απορρόφησής της από την τελευταία.

δδ. να καταρτίσει με την ΕΛΛΑΚΤΩΡ την Σύμβαση Αγοραπωλησίας

Μετοχών.

εε. να καταρτίσει με την ΕΛΛΑΚΤΩΡ την Συμφωνία Μετόχων.

Η χορήγηση ειδικής άδειας του Διοικητικού Συμβουλίου της

Εταιρείας για την πραγματοποίηση της συναλλαγής ισχύει για

έξι (6) μήνες.

Η ΜΟΤΟΡ ΟΙΛ (ΕΛΛΑΣ) ΔΙΥΛΙΣΤΗΡΙΑ ΚΟΡΙΝΘΟΥ Α.Ε. θα ενημερώνει

το επενδυτικό κοινό σχετικά με την εξέλιξη των ανωτέρω

περιγραφόμενων συναλλαγών».

|

| |

|

|

|

16/08/22 |

| |

|

|

|

Alpha Bank: Πώλησε σπονδυλωτά το 90% της Nexi Πληρωμών Ελλάς

«Σπονδυλωτή» αποδείχθηκε η συναλλαγή μεταβίβασης από την Alpha

Bank στον ιταλικό όμιλο Nexi του κλάδου αποδοχής και

εκκαθάρισης συναλλαγών (POS) της τράπεζας, με αποτέλεσμα στο

τέλος Ιουλίου η εγχώρια τράπεζα να κατέχει πλέον περίπου το

10% της Nexi Πληρωμών Ελλάς Α.Ε.

Όπως αναφέρει ο

Χ. Κίτσιος στο euro2day.gr,

η Nexi Πληρωμών Ελλάς ΑΕ, αποτελεί την εταιρεία, στην οποία

η Alpha Βank εισέφερε τον κλάδο αποδοχής καρτών και

εκκαθάρισης συναλλαγών. Η διάσπαση και εισφορά είχε εγκριθεί

από την έκτακτη γενική συνέλευση της Alpha Βank, η οποία

συγκλήθηκε στις 14 Ιουνίου. Ο κλάδος αποτιμήθηκε από την

KPMG στα 306,8 εκατ. ευρώ.

Η εισφορά ολοκληρώθηκε στα τέλη Ιουνίου και η Alpha

διατήρησε το 100% της εταιρείας Alpha Πληρωμών, η οποία

μετονομάστηκε σε NEXI Πληρωμών Ελλάς (Nexi Payments Greece).

Εν συνεχεία, η Alpha Βank πώλησε στις 30 Ιουνίου το 51% της

Nexi Πληρωµών Ελλάς στην Nexi S.P.A., έναντι τιµήµατος

156,9 εκατ. ευρώ. Ταυτόχρονα, Alpha και Nexi συμφώνησαν,

όπως προκύπτει από τις οικονομικές καταστάσεις της τράπεζας,

ο ιταλικός όμιλος να αγοράσει επιπρόσθετο 39,01% της Nexi

Πληρωμών Ελλάς, υπό την προϋπόθεση λήψης των σχετικών

εγκρίσεων.

Το τελευταίο σκέλος της παραπάνω συμφωνίας υλοποιήθηκε στις

29 Ιουλίου, με τη μεταβίβαση από την Alpha στον ιταλικό

όμιλο του 39,01% της Nexi Πληρωμών Ελλάς. Η συμφωνία

προβλέπει δικαίωμα της Alpha να επαναγοράσει, κατά την

τέταρτη επέτειο από την ολοκλήρωση της συναλλαγής, μέρος του

ποσοστού της Nexi Πληρωμών.

Βάσει της παραπάνω συμφωνίας, η Alpha Banκ είχε ταξινομήσει

στις 30/6 το 39,01% ως κατεχόμενο προς πώληση περιουσιακό

στοιχείο. Κατά την ίδια ημερομηνία, η τράπεζα ενέγραψε

κέρδος 300,9 εκατ. ευρώ, ως αποτέλεσμα του τιμήματος πώλησης

του 51% της Nexi Πληρωμών, της αποτίμησης του εναπομείναντος

49% και της αποενοποίησης, λόγω της συμφωνίας πώλησης

πρόσθετου 39,01%.

Η Alpha δεν αναφέρει στις οικονομικές καταστάσεις τίμημα μεταβίβασης

για το 39,01%. Με δεδομένο, όμως, ότι οι δύο συναλλαγές

είναι χρονικά πολύ κοντά θεωρείται πιθανό να έχει

μεταβιβασθεί στην ίδια αποτίμηση. Όπως προαναφέρθηκε, η

Alpha έγραψε στο β' τρίμηνο κέρδος αποτίμησης μαζί με το

κεφαλαιακό κέρδος από τη μεταβίβαση του 51%. Επομένως, η

μεταβίβαση του 39% είναι ενδεχομένως κεφαλαιακά ουδέτερη.

Μεταξύ των δύο μεταβιβάσεων, πάντως, μεσολάβησε στις 5 και

18 Ιουλίου αύξηση κεφαλαίου της Nexi Πληρωμών, στην οποία

η Alpha Bank συμμετείχε, καταβάλλοντας το ποσό των 2,45 εκατ.

ευρώ.

Πλέον, η Nexi κατέχει περίπου το 90% της Nexi Πληρωμών Ελλάς,

ενώ η Alpha ως μέτοχος μειοψηφίας έχει δικαίωμα veto, για

ορισμένα ζητήματα (reserved matters). Επίσης, υφίσταται

περίοδος υποχρεωτικής διακράτησης 10 ετών για τυχόν

μεταβίβαση των μετοχών της εταιρείας. Τέλος, η σύμβαση

μετόχων προβλέπει, μεταξύ άλλων, δικαίωμα πρώτης προσφοράς

αμφοτέρων των μετόχων Alpha Βank και Nexi, δικαίωμα

συμμετοχικής μεταβίβασης μετοχών (tag-along right) της Alpha

Βank, μηχανισμούς αποχώρησης (δικαίωμα προαίρεσης αγοράς και

δικαίωμα προαίρεσης πώλησης) τόσο για την Alpha Bank όσο και

για τη Nexi, σε συγκεκριμένες περιστάσεις όπως η ουσιώδης

παραβίαση της Σύμβασης Μετόχων.

Η συμφωνία προβλέπει, επίσης, την καταβολή στην Alpha πρόσθετου

τιμήματος, υπό την αίρεση επίτευξης συγκεκριμένου στόχου

αύξηση των εσόδων της Nexi Πληρωμών ως το 2025. Ως εκ τούτου,

η τράπεζα εμφανίζει την 30η Ιουνίου στις απαιτήσεις σε

αναπόσβεστο κόστος το ποσό των 11,29 εκατ. ευρώ.

|

| |

|

|

|

12/08/22 |

| |

|

|

|

Στρατηγική συμφωνία Cepal Hellas

και Resolute Asset Management

H Cepal Hellas και ο όμιλος Resolute Asset Management

ανακοινώσαν τη σύναψη στρατηγικής συμφωνίας για τη

συγχώνευση των δραστηριοτήτων τους στην ελληνική αγορά

διαχείρισης ακινήτων.

Όπως αναφέρεται στην ανακοίνωση, η κοινοπραξία, με την

επωνυμία Resolute Kaican Greece Α.Ε. ("RKG"), θα εδραιώσει

την ηγετική θέση των δύο εταιριών στην ελληνική αγορά

διαχείρισης ακινήτων και περιουσιακών στοιχείων, καθώς και

παροχής συμβουλευτικών υπηρεσιών.

Η RKG θα παρέχει συμβουλευτικές υπηρεσίες και θα

διαχειρίζεται ακίνητη περιουσία για ένα ευρύ φάσμα πελατών

όπως τράπεζες, διαχειριστές απαιτήσεων, ιδιωτικά επενδυτικά

κεφάλαια και θεσμικούς επενδυτές, εταιρίες και οργανισμούς

του ελληνικού δημοσίου. Επιπλέον, η κοινοπραξία θα παρέχει

υπηρεσίες σε υφιστάμενους πελάτες της Resolute στην Ελλάδα,

όπως τράπεζες και επενδυτές και σε ακίνητα που

περιλαμβάνονται στο χαρτοφυλάκιo που διαχειρίζεται η Cepal

Hellas συνολικού ύψους 28 δισ.ευρώ.

Η RKG θα αξιοποιήσει την εξειδικευμένη τεχνογνωσία της

Resolute στην αγορά ακινήτων, την πρωτοποριακή τεχνολογία

που παρέχει η θυγατρική της Resolute, Recognyte, αλλά και

την υψηλής τεχνολογίας ηλεκτρονική πλατφόρμα και εμπειρία

της Cepal στη διαχείριση των μη εξυπηρετούμενων ανοιγμάτων (ΜΕΑ).

Επιπλέον, σημαντικό ρόλο στην κοινοπραξία θα έχει η REInvest

Greece, εταιρία διαχείρισης ακινήτων που διαθέτει

υπερσύγχρονες τεχνολογίες και δυνατότητες, η πλειοψηφία των

μετοχών της οποίας θα μεταφερθεί από την Resolute στην RKG.

|

| |

|

|

|

11/08/22 |

| |

|

Τρ. Πειραιώς: Στο 9,377% το ποσοστό της Helikon Long Short

Equity Fund

Στο 9,377% ανέρχεται πλέον το ποσοστό της Helikon Long Short

Equity Fund στην Τράπεζα Πειραιώς.

Συγκεκριμένα, στην ανακοίνωση της η Πειραιώς Financial

Holdings A.E. (η «Εταιρεία») ενημερώνει, κατ’ εφαρμογή του

Ν. 3556/2007 και κατόπιν της ληφθείσας την 10.08.2022

σχετικής γνωστοποίησης της Helikon Investments Limited λόγω

γεγονότος που μεταβάλλει την κατανομή των δικαιωμάτων ψήφου,

ότι η τελευταία κατέχει έμμεσα από 05.08.2022, μέσω του

Helikon Long Short Equity Fund Master ICAV:

54.373.407 δικαιώματα ψήφου που αντιστοιχούν σε ισάριθμες κοινές, ονομαστικές, μετά ψήφου, άυλες μετοχές (ήτοι 4,348% επί του συνόλου δικαιωμάτων ψήφου της Εταιρείας) και

29.607.188 (ήτοι 2,368% επί του συνόλου των δικαιωμάτων

ψήφου της Εταιρείας) και 33.271.381 (ήτοι 2,661% επί του συνόλου του δικαιωμάτων ψήφου της Εταιρείας) δικαιώματα

ψήφου προερχόμενα από χρηματοπιστωτικά μέσα

(cash settled equity swap), σύμφωνα με το αρ.11 παρ. 1β) του Ν. 3556/2007, ως ισχύει, με ημερομηνίες λήξης

την 04.02.2025 και την 04.11.2024 αντίστοιχα.

Συνεπώς, τα δικαιώματα ψήφου που κατέχει έμμεσα η Helikon

Investments Limited και προέρχονται από κοινές μετοχές και

χρηματοπιστωτικά μέσα (cash settled equity swap) ανέρχονται

συνολικά σε 117.251.976 ή σε ποσοστό 9,377% επί του συνόλου

δικαιωμάτων ψήφου της Εταιρείας.

|

|

|

|

Coca Cola HBC: Αύξηση συγκρίσιμων καθαρών κερδών 34,5% το α΄

εξάμηνο - «Δίψα» για επενδύσεις

Σημαντική αύξηση στον όγκο πωλήσεων, τα έσοδα και τα

λειτουργικά κέρδη εμφάνισε το πρώτο εξάμηνο χρήσης, που

έληξε την 1η Ιουλίου, η Coca - Cola HBC, επιμένοντας στον

δρόμο των στρατηγικών επενδύσεων.

Ειδικότερα, όπως αναφέρει η εταιρεία στην ανακοίνωση της:

Τα καθαρά έσοδα από πωλήσεις αυξήθηκαν κατά 19,4% σε

οργανική βάση και κατά 29,6% σε δημοσιευμένη βάση.

Εξαιρουμένης της Ρωσίας και της Ουκρανίας, η αύξηση των

καθαρών εσόδων από πωλήσεις διαμορφώθηκε σε 25,2% σε

οργανική βάση, ενώ ο όγκος πωλήσεων αυξήθηκε κατά 12,1%.

Τα καθαρά έσοδα από πωλήσεις ανά κιβώτιο αυξήθηκαν κατά 14,0%

σε οργανική βάση, επωφελούμενα από την τιμολογιακή πολιτική

και τις στοχευμένες ενέργειες για τη βελτίωση του μείγματος,

περαιτέρω ενισχυμένα από την ανάκαμψη της εκτός σπιτιού

κατανάλωσης.

Η ευρείας βάσης δυναμική ανάπτυξης του όγκου πωλήσεων

διατηρείται, εξαιρουμένης της Ρωσίας και της Ουκρανίας,

οφειλόμενη κατά κύριο λόγο στις στρατηγικές μας

προτεραιότητες.

Η ενσωμάτωση της Αιγύπτου εξελίσσεται καλά, προσθέτοντας 7 ποσοστιαίες

μονάδες στην αύξηση των καθαρών εσόδων σε δημοσιευμένη βάση.

Σημειώθηκαν περαιτέρω αυξήσεις του μεριδίου αγοράς σε αξία

και όγκο πωλήσεων στα έτοιμα προς κατανάλωση μη αλκοολούχα

αναψυκτικά και στα ανθρακούχα αναψυκτικά.

Τα συγκρίσιμα λειτουργικά κέρδη σε οργανική βάση αυξήθηκαν

κατά 23,0%, με τα περιθώρια κέρδους να αυξάνονται κατά 30 μονάδες

βάσης σε οργανική βάση, φτάνοντας στο 11%, επωφελούμενα από

την τιμολογιακή πολιτική, το βελτιωμένο μείγμα και την

αποτελεσματική διαχείριση του κόστους.

Η ποιοτική αύξηση των καθαρών εσόδων από πωλήσεις αποτέλεσε

τη βάση για την υποκείμενη διεύρυνση των κερδών.

Τα λειτουργικά έξοδα ως ποσοστό επί των καθαρών εσόδων από

πωλήσεις βελτιώθηκαν, χάρη στη λειτουργική μόχλευση και στις

ενέργειες εξοικονόμησης κόστους.

Οι δαπάνες μάρκετινγκ, εξαιρουμένης της Ρωσίας και της

Ουκρανίας, αυξήθηκαν κατά 9%.

Συνεχιζόμενες επενδύσεις στις στρατηγικές προτεραιότητες

για κερδοφόρα ανάπτυξη

Η συνεπής πραγματοποίηση επενδύσεων σε σχέση με τα

ανθρακούχα αναψυκτικά για ενήλικες, είχε ως αποτέλεσμα

συνεχιζόμενες ισχυρές επιδόσεις με αύξηση του όγκου πωλήσεων

κατά 18,7%, εξαιρουμένης της Ρωσίας και της Ουκρανίας.

Η εξαγορά της επιχείρησης ανθρακούχων αναψυκτικών για

ενήλικες Three Cents, η οποία αναμένεται να ολοκληρωθεί κατά

το τρίτο τρίμηνο, ενισχύει τις δυνατότητες της εταιρείας σε

σχέση με τη διάθεση premium προϊόντων στην κατηγορία. Οι

όγκοι πωλήσεων καφέ αυξήθηκαν κατά 56%, με αυξανόμενη

συμβολή της κατανάλωσης εκτός σπιτιού.

Η Coca Cola HBC προχωρά σε ταχεία ψηφιοποίηση. Η ιδιόκτητη

Β2Β Πλατφόρμα Πελατών αριθμεί πλέον περισσότερους από 200

χιλιάδες πελάτες.

Βελτιωμένες ταμειακές ροές και διατήρηση ισχυρού

ισολογισμού

Σημειώθηκε αύξηση των συγκρίσιμων κερδών ανά μετοχή κατά 33,9%,

ενώ και οι καθαρές ταμειακές ροές αυξήθηκαν κατά €55,4 εκατ.,

σε ποσό €332,9 εκατ.

Ο ισχυρός ισολογισμός και η ρευστότητα διατηρούνται μετά και

την πληρωμή του μερίσματος ποσού €0,71 ευρώ ανά μετοχή τον

Αύγουστο.

Βασικά στοιχεία ανά αγορά

Σημειώνεται ισχυρή δυναμική στις αναπτυγμένες και στις

αναπτυσσόμενες αγορές. Οι αναδυόμενες αγορές επηρεάστηκαν

από τις μειώσεις στη Ρωσία.

Αναπτυγμένες αγορές: Τα καθαρά έσοδα από πωλήσεις

αυξήθηκαν κατά 19,1% σε οργανική βάση, με καλά ισορροπημένη

διεύρυνση του όγκου πωλήσεων και των εσόδων ανά κιβώτιο. Τα

λειτουργικά κέρδη αυξήθηκαν κατά 26,5% σε οργανική βάση, ενώ

τα περιθώρια κέρδους αυξήθηκαν κατά 60 μονάδες βάσης.

Αναπτυσσόμενες αγορές: Τα καθαρά έσοδα από πωλήσεις

αυξήθηκαν κατά 33,6% σε οργανική βάση, κυρίως χάρη στη

σημαντική αύξηση των μεριδίων αγοράς. Τα λειτουργικά κέρδη

αυξήθηκαν κατά 63,8% σε οργανική βάση, ενώ τα περιθώρια

κέρδους αυξήθηκαν κατά 120 μονάδες βάσης.

Αναδυόμενες αγορές: Τα καθαρά έσοδα από πωλήσεις

αυξήθηκαν κατά 14,2% σε οργανική βάση, χάρη στη δυναμική των

αγορών, εξαιρουμένης της Ρωσίας και της Ουκρανίας. Τα

λειτουργικά κέρδη αυξήθηκαν κατά 15,5% σε οργανική βάση, ενώ

τα περιθώρια κέρδους αυξήθηκαν κατά 20 μονάδες βάσης.

Ο κ. Zoran Bogdanovic, Διευθύνων Σύμβουλος της Coca-Cola HBC AG,

σχολίασε:

«Πετύχαμε ισχυρή απόδοση στο πρώτο εξάμηνο, καθώς

συνεχίσαμε να υλοποιούμε την στρατηγική ανάπτυξής μας με

προσήλωση και πειθαρχία, πραγματοποιώντας πρόοδο στις

δεσμεύσεις μας για βιωσιμότητα. Θα ήθελα να ευχαριστήσω τους

ανθρώπους μας για την εξαιρετική συμβολή τους σε καθημερινή

βάση. Είμαι επίσης ιδιαίτερα ευγνώμων για την ισχυρή

συνεργασία μας με πελάτες και προμηθευτές εν μέσω αυτής της

ευμετάβλητης περιόδου.

Η ποιότητα του χαρτοφυλακίου των προϊόντων 24ωρης/7ήμερης

κατανάλωσης, οι δυνατότητες διαχείρισης της αύξησης των

καθαρών εσόδων και η άριστη υλοποίηση της στρατηγικής

ανάπτυξής μας επέτρεψαν να επωφεληθούμε πλήρως από την

ανάκαμψη μετά την πανδημία σε όλες τις αγορές μας και να

συνεχίσουμε να κερδίζουμε σημαντικό μερίδιο αγοράς. Είμαι

ικανοποιημένος που επιτύχαμε ισχυρή οργανική αύξηση, με

ισορροπημένη συμβολή από τον όγκο πωλήσεων και τα εσόδα από

πωλήσεις ανά κιβώτιο. Η τιμολογιακή πολιτική, το μείγμα και

οι ενέργειες βελτιστοποίησης του κόστους μάς βοήθησαν να

αντισταθμίσουμε τις αυξήσεις του κόστους πρώτων υλών,

εξασφαλίζοντας την επιτυχή μετατροπή της αύξησης των καθαρών

εσόδων από πωλήσεις σε κέρδη και ρευστότητα.

Οι συνεπείς επενδύσεις μας κατά τη διάρκεια των προηγούμενων

ετών σε ευκαιρίες υψηλής απόδοσης, στις ικανότητες τις

οποίες έχουμε θέσει ως προτεραιότητα καθώς και στη

δυναμικότητά μας, οδηγούν στην ανάπτυξη σήμερα. Θα

συνεχίσουμε τις στοχευμένες επενδύσεις με στόχο την ανάπτυξη.

Είμαστε πεποισμένοι ότι η στενή συνεργασία με τους πελάτες

μας, το ισχυρό χαρτοφυλάκιό μας καθώς και οι ικανότητες των

ανθρώπων μας, θα μας επιτρέψουν να συνεχίσουμε να

δημιουργούμε αξία ακόμα και εν μέσω μιας περιόδου

μακροοικονομικής και γεωπολιτικής αβεβαιότητας. Επαναφέρουμε

τις εκτιμήσεις για το 2022 και αναμένουμε τα συγκρίσιμα

λειτουργικά κέρδη να διαμορφωθούν στο εύρος των €740 με 820

εκατ.»

|

Α’ Εξάμηνο

|

|

|

2022

|

2021

|

% Μεταβολή σε δημοσιευμένη βάση

|

% Μεταβολή σε οργανική βάση1

|

Όγκος πωλήσεων (εκατ. κιβώτια)

|

1.330,2

|

1.126,7

|

18,1%

|

4,7%

|

Καθαρά έσοδα από πωλήσεις (€ εκατ.)

|

4.209,9

|

3.247,9

|

29,6%

|

19,4%

|

Καθαρά έσοδα από πωλήσεις ανά κιβώτιο (€)

|

3,16

|

2,88

|

9,8%

|

14,0%

|

Λειτουργικά κέρδη (€ εκατ.)

|

275,7

|

350,1

|

-21,3%

|

|

Συγκρίσιμα λειτουργικά κέρδη1 (€ εκατ.)

|

462,5

|

350,3

|

32,0%

|

23,0%

|

Λειτουργικό περιθώριο κέρδους (%)

|

6,5

|

10,8

|

-420bps

|

|

Συγκρίσιμο λειτουργικό περιθώριο κέρδους1 (%)

|

11,0

|

10,8

|

20bps

|

30bps

|

Καθαρά κέρδη2 (€ εκατ.)

|

152,9

|

233,1

|

-34,4%

|

|

Συγκρίσιμα καθαρά κέρδη1,2 (€ εκατ.)

|

316,9

|

235,6

|

34,5%

|

|

Βασικά κέρδη ανά μετοχή (€ εκατ.)

|

0,418

|

0,639

|

-34,6%

|

|

Συγκρίσιμα κέρδη ανά μετοχή1 (€ εκατ.)

|

0,865

|

0,646

|

33,9%

|

|

Καθαρές ταμειακές ροές1 (€ εκατ.)

|

332,9

|

277,5

|

20,0%

|

|

Επιχειρηματικές προοπτικές

«Έχοντας πάντα υπόψη τους μακροοικονομικούς και

γεωπολιτικούς κινδύνους, έχουμε μεγάλη εμπιστοσύνη στο

χαρτοφυλάκιό μας, στις δυνατότητές μας ως προς την

στρατηγική διανομής στην αγορά, στην εμπορική στρατηγική μας

με επίκεντρο τον πελάτη, στη δυναμική των διάφορων αγορών

μας και, πάνω από όλα, στις ικανότητες των ανθρώπων μας.

Δίνουμε προτεραιότητα στις επενδύσεις στις διάφορες περιοχές

όπου δραστηριοποιούμαστε, προκειμένου να ενισχύσουμε τη

βιώσιμη ανάπτυξη» σημειώνει η εταιρεία.

Οι στόχοι της έχουν ως εξής:

Το 2022 αναμένουμε να επιτύχουμε οργανική αύξηση των καθαρών

εσόδων από πωλήσεις σε επίπεδο Ομίλου.

Οι αγορές μας, εκτός της Ρωσίας και της Ουκρανίας,

συνεχίζουν να εμφανίζουν ισχυρή δυναμική. Εξαιρουμένης της

Ρωσίας και της Ουκρανίας, αναμένουμε διψήφια οργανική αύξηση

των καθαρών εσόδων από πωλήσεις.

Συνεχίζουμε να αντιμετωπίζουμε συνεχή πληθωρισμό και πλέον

αναμένουμε αύξηση του κόστους πωληθέντων ανά κιβώτιο στο μέσο

επίπεδο του εύρους 15-20% για το 2022.

Θα παραμείνουμε εστιασμένοι στη βελτίωση της αποδοτικότητας.

Επίσης, θα συνεχίσουμε να επενδύουμε σε ευκαιρίες ανάπτυξης

του χαρτοφυλακίου, των αγορών μας, των ικανοτήτων μας, των

ανθρώπων μας και των δεσμεύσεών μας για βιωσιμότητα. Για την

επίτευξη των ευκαιριών ανάπτυξης στις αγορές μας, αναμένεται

να αυξήσουμε τις δαπάνες μάρκετινγκ στο δεύτερο εξάμηνο.

Στο εξής, η παρουσία μας στη Ρωσία θα είναι σημαντικά πιο

περιορισμένη σε σχέση με την προηγούμενη περίοδο και

εστιασμένη σε υπάρχοντα τοπικά σήματα. Αναμένουμε ότι η

συγκεκριμένη επιχειρηματική δραστηριότητά μας, θα είναι

άμεσα οικονομικά αυτάρκης.

Ως αποτέλεσμα των παραπάνω παραγόντων, αναμένουμε τα

συγκρίσιμα λειτουργικά κέρδη να διαμορφωθούν στο εύρος των

€740 με 820 εκατ. για το 2022, συμπεριλαμβανομένης της

επίδρασης από την πλήρη ενοποίηση της Multon από τις 11

Αυγούστου.

Μega φωτοβολταϊκό 550 MW στην Πτολεμαΐδα από τη ΔΕΗ

Ένα μεγάλο βήμα για τον «πράσινο» μετασχηματισμό της

πραγματοποίησε ο όμιλος ΔΕΗ, με την προκήρυξη από τη ΔΕΗ

Ανανεώσιμες (ΔΕΗΑΝ) του διαγωνισμού για φωτοβολταϊκό ισχύος

550 MW.

Πιο συγκεκριμένα ο διαγωνισμός αφορά την εξεύρεση αναδόχου

για τη μελέτη, προμήθεια (πλην των φωτοβολταϊκών πλαισίων),

μεταφορά, εγκατάσταση και θέση σε λειτουργία φωτοβολταϊκού

σταθμού ισχύος 550 MW στο Ορυχείο της ΔΕΗ στην Πτολεμαΐδα

και τα έργα σύνδεσης αυτού με το Σύστημα Μεταφοράς

Ηλεκτρικής Ενέργειας.

Πρόκειται για ένα από τα εμβληματικά projects όχι μόνο για

την απολιγνιτοποίηση στη Δυτική Μακεδονία, αλλά και για τη

δυναμική στροφή της ΔΕΗ προς τις ΑΠΕ, καθώς η ολοκλήρωσή του

συνιστά ορόσημο για το επιχειρηματικό σχέδιο που προβλέπει

ραγδαία αύξηση της εγκατεστημένης ισχύος από ΑΠΕ τα επόμενα

χρόνια. Το έργο έχει προϋπολογισμό 216 εκατ. ευρώ και έως

τις 30 Σεπτεμβρίου -οπότε λήγει η προθεσμία υποβολής

προσφορών- αναμένεται να δώσουν το «παρών» οι μεγάλοι του

κατασκευαστικού κλάδου.

Ο χρόνος κατασκευής και ετοιμότητας για ηλέκτριση του

σταθμού προβλέπεται στους 22 μήνες, ενώ η συνολική διάρκεια

της σύμβασης έως την οριστική παραλαβή της είναι οι 48 μήνες.

Ο διαγωνισμός για το megaφωτοβολταϊκό της Πτολεμαΐδας

ακολουθεί την προκήρυξη του διαγωνισμού για άλλους τέσσερις

σταθμούς ισχύος 94 MW στη Δυτική Μακεδονία στις αρ[1]χές

του καλοκαιριού, αλλά και τη συμφωνία για την εξαγορά του

χαρτοφυλακίου ΑΠΕ της Volterra, συνολικής ισχύος 112 MW.

Βήματα δηλαδή που σηματοδοτούν την επιτάχυνση του βηματισμού

του ομίλου της ΔΕΗ για την ενίσχυση της παρουσίας του στις

ΑΠΕ.

Όπως επισήμανε πρόσφατα η διοίκηση της εισηγμένης, την

περίοδο αυτή βρίσκονται υπό κατασκευή μονάδες ΑΠΕ συνο[1]λικής

ισχύος 355 MW, εκ των οποίων τα 290 MW θα τεθούν σε

λειτουργία μέχρι το τέλος του έτους, υπερδιπλασιάζοντας την

εγκατεστημένη ισχύ του ομίλου που ανέρχεται σήμερα στα 250

MW.

Η ΔΕΗ διαθέτει μια «δεξαμενή» έργων ΑΠΕ υψηλής ωριμότητας,

καθώς 4 GW βρίσκονται σε προχωρημένο στάδιο αδειοδότησης,

έργα ισχύος 2,2 GW έχουν εξασφαλίσει όρους σύνδεσης και

περίπου 1,8 GW περιβαλλοντικούς όρους. Το επιχειρηματικό

πλάνο της ΔΕ[1]ΗΑΝ

προβλέπει η εγκατεστημένη ισχύς των έργων ΑΠΕ που αναπτύσσει

να ξεπεράσει εντός του 2022 τα 500 MW, να φτάσει το 1,5 GW

μέχρι το 2023 και να διαμορφωθεί στα επίπεδα των 5 GW σε

βάθος πενταετίας. Στο χαρτοφυλάκιο των πιο ώριμων έργων ΑΠΕ

της ΔΕΗ περιλαμβάνονται φωτοβολταϊκά 251 MW στην Πτολεμαΐδα,

299 MW στο Αμύνταιο, 88 MW στη Φλώρινα, 95 MW στη Μεγαλόπολη,

400 MW σε άλλες περιοχές της Ελλάδας, 200 MW αιολικά και 200

MW μονάδων αποθήκευσης.

Σύμφωνα με πηγές της ΔΕΗ Ανανεώσιμες, αναμένονται κι άλλες

κινήσεις στην αγορά των υπεράκτιων αιολικών -με την

ανακοίνωση των σχεδίων για σύμπραξη στον εν λόγω κλάδο με

ξένο στρατηγικό εταίρο το αμέσως επόμενο διάστημα-, αλλά και

στα Βαλκάνια, πιθανότατα έως το τέλος του έτους.

|

| |

|

|

|

10/08/22 |

| |

|

Mytilineos: Γιατί είναι κρίσιμη για την οικονομία η μονάδα

της Αλουμίνιον

Πηγή: Αθηνά Καλαϊτζόγλου – euro2day.gr

Ενδεχόμενη διακοπή λειτουργίας της Αλουμίνιον της Ελλάδος (ΑτΕ)

θα επηρέαζε όχι μόνον τη δυνατότητα επανεκκίνησης της

παραγωγικής μηχανής της, αλλά θα έθετε σε κίνδυνο το μέλλον

ενός από τους πλέον αποδοτικούς και στρατηγικούς κλάδους της

ελληνικής οικονομίας, με υψηλό βαθμό εξωστρέφειας.

Για την αποφυγή των εξελίξεων αυτών η Mytilineos ζητά να

συμπεριληφθεί η ΑτΕ στις σημαντικές βιομηχανίες που

προβλέπεται να τροφοδοτούνται κατά προτεραιότητα με φυσικό

αέριο, σε περίπτωση ενεργειακού συναγερμού και απειλής του

ομαλού εφοδιασμού της χώρας με το συγκεκριμένο καύσιμο. Η

τροφοδοσία ορισμένων σημαντικών εγχώριων βιομηχανιών στο

ακραίο αυτό σενάριο προβλέπεται στο Σχέδιο Προληπτικής

Δράσης που έχει καταρτίσει η ΡΑΕ και το οποίο τέθηκε σε

δημόσια διαβούλευση. Στο πλαίσιο αυτό η Mytilineos ανέπτυξε

μια σειρά επιχειρημάτων προκειμένου να στηρίξει το αίτημα

της για τη σταθερή και αδιάλειπτη λειτουργία της ΑτΕ.

Όπως αναφέρει, η εταιρία κατέχει ηγετική θέση στον τομέα της

μεταλλουργίας, με τη μεγαλύτερη καθετοποιημένη εγκατάσταση

παραγωγής αλουμίνας και αλουμινίου στην Ευρώπη, παράγοντας

860.000 τόνους αλουμίνας και 190.000 τόνους αλουμινίου σε

ετήσια βάση. Η ΑτΕ ήδη εξαντλεί όλες τις δυνατότητες χρήσης

καυσίμου υποκατάστασης, συντονιζόμενη πλήρως με την εθνική

και ευρωπαϊκή προσπάθεια μείωσης της κατανάλωσης φυσικού

αερίου. Άλλη δυνατότητα μείωσης δεν υπάρχει, τονίζεται,

χωρίς τον κίνδυνο επιζήμιων επιπτώσεων στην παραγωγική

διαδικασία και τις συνδεόμενες αλυσίδες αξίας.

Η ημερήσια κατανάλωση της μονάδας Συμπαραγωγής Ηλεκτρισμού

και Θερμότητας που παράγει τη θερμική ενέργεια για την

παραγωγή αλουμίνας ανέρχεται σε τουλάχιστον 10.000 MWh την

ημέρα, κατανάλωση που χαρακτηρίζεται ανελαστική. Για την

παραγωγή πρωτόχυτου αλουμίνου η ΑτΕ καταναλώνει περίπου 2,9

TWh ηλεκτρικής ενέργειας ανά έτος. Για τους λόγους αυτούς

εκτιμάται ότι μια ενδεχόμενη διαταραχή στην τροφοδοσία του

εργοστασίου με φυσικό αέριο θα οδηγούσε σε ανεπανόρθωτες

ζημίες στις εγκαταστάσεις του, συνεπώς κρίνεται ως

απαγορευτική τόσο για τεχνικούς όσο και για οικονομικούς

λόγους.

Για μια σειρά τεχνικών ζητημάτων που αναλύονται διεξοδικά η

διακοπή της παραγωγής αλουμινίου δεν μπορεί να ξεπεράσει τις

δύο ώρες, διαφορετικά προκαλείται ανεπανόρθωτη ζημία στον

εξοπλισμό της μονάδας, για την αποκατάσταση του οποίου ο

χρόνος που θα απαιτηθεί είναι συνάρτηση της διακοπής της

παραγωγικής μηχανής.

Η Mytilineos εκτιμά ότι για κάθε έτος διακοπής τα διαφυγόντα

κέρδη ανέρχονται σε 650 εκατ. ευρώ με βάση τα δεδομένα του

2022, στα οποία προστίθενται περί τα 500 εκατ. ευρώ που

αφορούν στα έξοδα του προσωπικού και άλλες σταθερές δαπάνες.

Εκτός όμως από αυτά, επισημαίνεται ότι υπάρχουν και σημαντικά

εμπορικά εμπόδια που καθιστούν δύσκολη την επανεκκίνηση ενός

εργοστασίου αλουμινίου μετά από διακοπή λειτουργίας.

Το αλουμίνιο πωλείται μέσω μακροχρόνιων εμπορικών συμβάσεων,

όταν αυτές δεν μπορούν να τηρηθούν ο συμβαλλόμενος

καταναλωτής θα στραφεί αναγκαστικά σε κάποια άλλη πηγή, άρα

θα χαθεί. Αυτός είναι ένας ακόμη λόγος για να τεθεί σε

αβεβαιότητα η επανεκκίνηση από τον παραγωγό της λειτουργίας

του εργοστασίου και μάλιστα σε πλήρη ισχύ.

Συν τοις άλλοις, η μαζική εγκατάσταση εργοστασίων αλουμινίου

σε τρίτες χώρες και η συνεπαγόμενη αύξηση της παγκόσμιας

παραγωγής που βασίζεται σε συχνά αθέμιτες εμπορικές

πρακτικές, καθιστά ακόμη πιο δύσκολη τη θέση των ευρωπαίων

παραγωγών. Η ιστορία αποδεικνύει, υπογραμμίζει η Mytilineos,

ότι όταν διακόπτεται η λειτουργία ενός εργοστασίου

αλουμινίου δύσκολα ξεκινά εκ νέου. Κατά την τελευταία 15ετία

η Ευρώπη έχει χάσει το 35% της παραγωγικής ικανότητας της σε

αλουμίνιο.

Η διακοπή λειτουργίας της ΑτΕ θα συνιστούσε πλήγμα και για

την ελληνική οικονομία, καθώς η εταιρία παράγει πρωτόχυτο

αλουμίνιο που χρησιμοποιείται στην παραγωγή ημιτελών και

τελικών προϊόντων σε μεγάλες βιομηχανικές μονάδες όσο και

από μικρές βιοτεχνίες που δραστηριοποιούνται στον οικοδομικό

τομέα.

Η ελληνική βιομηχανία αλουμινίου, εξάλλου, σύμφωνα με

στοιχεία του ΙΟΒΕ που παραθέτει η Mytilineos, συνεισφέρει

συνολικά 367 εκατ. ευρώ σε όρους προστιθέμενης αξίας. Μία

ενδεχόμενη μείωση της εγχώριας παραγωγής θα οδηγούσε,

καταλήγει η εταιρία, σε αύξηση των εισαγωγών από τη Ρωσία, η

οποία καλύπτει ήδη το 35% της αλουμίνας και το 15-20% του

αλουμινίου που εισάγει η Ευρώπη.

Για όλους αυτούς τους λόγους η Mytilineos ζητά να ενταχθεί η

ΑτΕ σε καθεστώς προτεραιοποίησης εφοδιασμού με φυσικό αέριο.

Motor Oil: Στις 8/9 η ΕΓΣ για την απόκτηση του 75% του

κλάδου ΑΠΕ της Ελλάκτωρ

Έκτακτη Γενική Συνέλευση των μετόχων της Motor Oil θα

πραγματοποιηθεί στις 8 Σεπτεμβρίου, ημέρα Πέμπτη, με

μοναδικό θέμα ημερησίας διατάξεως την έγκριση της συναλλαγής

για την απόκτηση από την εταιρεία του 75% του κλάδου

Ανανεώσιμων Πηγών Ενέργειας της Ελλάκτωρ από την 100%

θυγατρική με την επωνυμία Motor Oil Renewable Energy.

Ειδικότερα, όπως σημειώνει η εταιρεία σε σχετική

ανακοίνωση, καλούνται οι κ.κ. Μέτοχοι σε Έκτακτη Γενική

Συνέλευση, που θα συνεδριάσει στις 8 Σεπτεμβρίου 2022, ημέρα

Πέμπτη και ώρα 10:00 π.μ.

Όπως αναφέρει μεταξύ άλλων η ανακοίνωση:

Μετά την από 08.08.2022 απόφαση του Διοικητικού Συμβουλίου

και σύμφωνα με το Νόμο και το Καταστατικό, καλούνται οι

Μέτοχοι της ΜΟΤΟΡ ΟΪΛ (ΕΛΛΑΣ) ΔΙΥΛΙΣΤΗΡΙΑ ΚΟΡΙΝΘΟΥ Α.Ε. σε

Έκτακτη Γενική Συνέλευση στις 8 Σεπτεμβρίου 2022, ημέρα

Πέμπτη και ώρα 10:00 στο Ξενοδοχείο NJV Athens Plaza Hotel,

επί της οδού Βασιλέως Γεωργίου Α’ αριθμός 2, ΤΚ 105 64,

Πλατεία Συντάγματος Δήμου Αθηναίων, προς συζήτηση και λήψη

αποφάσεων επί του μοναδικού θέματος της Ημερήσιας Διάταξης:

Έγκριση (α) συναλλαγής μεταξύ της "MOTOR OIL RENEWABLE

ENERGY ΜΟΝΟΠΡΟΣΩΠΗ Α.Ε." και της εταιρείας "ΕΛΛΑΚΤΩΡ ΑΝΩΝΥΜΗ

ΕΤΑΙΡΕΙΑ" για την απόκτηση του 75% του κλάδου Ανανεώσιμων

Πηγών Ενέργειας της ΕΛΛΑΚΤΩΡ Α.Ε. από την 100% θυγατρική

εταιρεία με την επωνυμία "MOTOR OIL RENEWABLE ENERGY

ΜΟΝΟΠΡΟΣΩΠΗ Α.Ε." και (β) υπογραφής του σχετικού σχεδίου

Συμφωνητικού Αγοραπωλησίας και του σχεδίου Συμφωνίας Μετόχων

μεταξύ "MOTOR OIL RENEWABLE ENERGY ΜΟΝΟΠΡΟΣΩΠΗ Α.Ε." και "ΕΛΛΑΚΤΩΡ

ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ".

Δικαίωμα συμμετοχής και ψήφου στην Έκτακτη Γενική Συνέλευση

έχουν μόνο τα φυσικά και νομικά πρόσωπα που εμφανίζονται ως

μέτοχοι της ΜΟΤΟΡ ΟΪΛ (ΕΛΛΑΣ) ΔΙΥΛΙΣΤΗΡΙΑ ΚΟΡΙΝΘΟΥ Α.Ε. στα

αρχεία του φορέα "Ελληνικό Κεντρικό Αποθετήριο Τίτλων Α.Ε.”

(ΕΛ.Κ.Α.Τ.) στον οποίο τηρούνται οι κινητές αξίες της

Εταιρείας, κατά την έναρξη της πέμπτης ημέρας (ημερομηνία

καταγραφής: Σάββατο 03 Σεπτεμβρίου 2022) που προηγείται της

συνεδρίασης της Έκτακτης Γενικής Συνέλευσης. Η απόδειξη της

μετοχικής ιδιότητας γίνεται με κάθε νόμιμο μέσο και πάντως

βάσει ενημέρωσης που λαμβάνει η εταιρεία από το κεντρικό

αποθετήριο τίτλων ή μέσω των συμμετεχόντων και

νεγγεγραμμένων διαμεσολαβητών στο κεντρικό αποθετήριο τίτλων

σε κάθε άλλη περίπτωση.

Για τη συμμετοχή και άσκηση δικαιώματος ψήφου στην Έκτακτη

Γενική Συνέλευση δεν απαιτείται η δέσμευση των μετοχών του

δικαιούχου ούτε η τήρηση άλλης ανάλογης διαδικασίας η οποία

περιορίζει τη δυνατότητα πώλησης και μεταβίβασης αυτών κατά

το χρονικό διάστημα που μεσολαβεί ανάμεσα στην Ημερομηνία

Καταγραφής και στην Έκτακτη Γενική Συνέλευση.

Σε περίπτωση που δεν επιτευχθεί η απαιτούμενη σύμφωνα με το

Νόμο και το Καταστατικό της Εταιρείας απαρτία και εξ αυτού

του λόγου δεν καταστεί δυνατή η λήψη αποφάσεων επί των

θεμάτων της ημερήσιας διάταξης, η Γενική Συνέλευση θα

συνέλθει σε Επαναληπτική Συνέλευση την Πέμπτη 22 Σεπτεμβρίου

2022 και ώρα 10:00 στο ως άνω Ξενοδοχείο NJV Athens Plaza

Hotel (Βασιλέως Γεωργίου Α’ αριθμός 2, Πλατεία Συντάγματος).

Η ημερομηνία καταγραφής της κατά τα άνω Επαναληπτικής

Συνέλευσης είναι το Σάββατο 03 Σεπτεμβρίου 2022.

|

| |

|

|

|

09/08/22 |

| |

| |

|

Η Coca - Cola HBC εξαγοράζει την Three Cents, έναντι 45 εκατ.

ευρώ

Η Coca-Cola HBC ανακοίνωσε την Τρίτη ότι η θυγατρική της, CC

Beverages Holdings II BV, κατέληξε σε δεσμευτική συμφωνία

για την εξαγορά της ESM Effervescent Sodas Management

Limited (Three Cents) από την SICC Holding Limited,

θυγατρική κατά 100% της IDEAL Holdings. Σύμφωνα με τη

σχετική ανακοίνωση, η αξία της συναλλαγής ανέρχεται σε 45

εκατ. ευρώ και υπόκειται σε προσαρμογές, κατά την ημερομηνία

ολοκλήρωσης της συναλλαγής.

Σε δική της ανακοίνωση η IDEAL Holdings αναφέρει σχετικά: Η

εταιρεία IDEAL Holdings Α.Ε. (η "Εταιρεία") ανακοινώνει,

σύμφωνα με τις διατάξεις του Ν.3556/2007 και του άρθρου 19

του Κανονισμού (ΕΕ) αριθ. 596/2014 και μετά από σχετική

γνωστοποίηση της κατά 100% Κυπριακής θυγατρικής της, S.I.C.C. Holding Limited (η "SICC"),

ότι υπεγράφη δεσμευτική συμφωνία της τελευταίας, με την CC

Beverages Holdings II B.V. (η "CCBHC"), εταιρεία του ομίλου

της Coca-Cola HBC AG, για την πώληση του 100% του μετοχικού

κεφαλαίου της ESM Effervescent Sodas Management Limited

("Three Cents"). Η αξία της συναλλαγής ανέρχεται σε 45 εκατ.

ευρώ και υπόκειται σε προσαρμογές, κατά την ημερομηνία

ολοκλήρωσης της συναλλαγής. Η ολοκλήρωση της συναλλαγής

υπόκειται σε συνήθεις όρους και κανονιστικές εγκρίσεις, οι

οποίες αναμένεται να ληφθούν κατά την διάρκεια του δευτέρου

εξαμήνου του έτους. Η Εταιρεία θα προβεί σε νεότερη

ανακοίνωση, όταν ολοκληρωθεί η συναλλαγή.

|

| |

|

|

|

08/08/22 |

| |

|

|

|

Τράπεζες: Αύξησαν τα εξυπηρετούμενα δάνεια κατά 5,8 δισ.

ευρώ

Αξιοσημείωτη πιστωτική επέκταση, για πρώτη φορά από τα τέλη

της δεκαετίας του 2000, εμφάνισαν στο α’ εξάμηνο της

τρέχουσας χρήσης οι εγχώριες συστημικές τράπεζες,

επιτυγχάνοντας να αυξήσουν την εν Ελλάδι «πίτα» των

εξυπηρετούμενων δανείων κατά 5,8 δισ. ευρώ.

Όπως γράφει ο Χρήστο Κίτσιος στο euro2day.gr, κατά τη

διάρκεια του πρώτου μισού της χρονιάς, Alpha, Πειραιώς,

Εθνική και Eurobank προχώρησαν σε εκταμιεύσεις νέων δανείων

16,9 δισ. ευρώ. Το ίδιο διάστημα, είχαν αποπληρωμές 11,8 δισ.

ευρώ. Πέτυχαν, επομένως, καθαρή πιστωτική επέκταση 5,1 δισ.

ευρώ, που προήλθε σχεδόν στο σύνολό του από εταιρικές

χορηγήσεις. Στο παραπάνω ποσό προστίθενται περίπου 650 εκατ.

ευρώ από ταξινόμηση σε «ενήμερα» ρυθμισμένων δανείων και την

αύξηση του υπολοίπου χορηγήσεων δανείων σε ξένο νόμισμα (σ.σ.

κυρίως δολαριακά).

Πρόκειται για εντυπωσιακή επίδοση, αν συνυπολογισθεί ότι,

κατά τη διάρκεια του πρώτου εξαμήνου, υπήρξαν μόλις δύο

μεγάλοι λογαριασμοί χορηγήσεων. Ο ένας αφορούσε σε δάνειο

περίπου 600 εκατ. ευρώ, που έλαβε η Macquarie, για να

χρηματοδοτήσει μέρος του τιμήματος εξαγοράς του ΔΕΔΔΗΕ και ο

άλλος σε αναχρηματοδότηση δανείων της Fraport Greece, με

πρωταγωνιστή και στις δυο περιπτώσεις την Alpha.

Το δάνειο στη Macquarie χορηγήθηκε από την Alpha και

ενδέχεται να αντικατασταθεί από κοινοπρακτικό δάνειο με τη

συμμετοχή και των υπολοίπων συστημικών τραπεζών.

Κατά τη διάρκεια του β' τριμήνου, η Fraport Περιφερειακά

Αεροδρόμια Ελλάδος προχώρησε σε έκδοση νέου ομολογιακού

δανείου, για την αποπληρωμή του κοινοπρακτικού του 2017 (968,4

εκατ. ευρώ). Alpha, Eurobank και Εθνική χορήγησαν περίπου

200 εκατ. ευρώ έκαστη στη Fraport Greece, ενώ Alpha και

Πειραιώς επέκτειναν τη χορηγική τους δράση και στη θυγατρική

της Fraport, η οποία διαχειρίζεται το αεροδρόμιο της

Αττάλειας.

Τον τίτλο του πρωταθλητή στην άτυπη «κούρσα» διατήρησε στο

εξάμηνο η Alpha Bank, εμφανίζοντας στην Ελλάδα πιστωτική

επέκταση 1,7 δισ. ευρώ και αύξηση των εξυπηρετούμενων

δανείων κατά 1,8 δισ. ευρώ. Περιλαμβανομένων και των

κοινοπραττηθέντων δανείων, που διανεμήθηκαν στις υπόλοιπες

ελληνικές τράπεζες από την Alpha (Fraport 600 εκατ.), η

προσαρμοσμένη καθαρή πιστωτική επέκταση ανήλθε σε 1,3 δισ.

ευρώ.

Η Πειραιώς κάλυψε, κατά τη διάρκεια του δευτέρου τριμήνου,

την μικρή υστέρηση του πρώτου και έκλεισε στο εξάμηνο με

καθαρές χορηγήσεις ( νέες εκταμιεύσεις 4,4 δισ. ευρώ μείον

αποπληρωμές 3,2 δισ. ευρώ) ύψους 1,2 δισ. ευρώ. Η «πίτα» των

εξυπηρετούμενων δανείων αυξήθηκε κατά 1,45 δισ. ευρώ, μετά

από αποθεραπείες δανείων και επίδραση συναλλαγματικών

διαφορών.

Αντίστοιχη είναι η εικόνα της Εθνικής, η οποία χάρη σε

καθαρή πιστωτική επέκταση 1 δισ. ευρώ στο β' τρίμηνο,

έκλεισε το εξάμηνο με αύξηση των εξυπηρετούμενων δανείων

κατά 1,3 δισ. ευρώ. Σε ετήσια βάση, εμφανίζει αύξηση της «πίτας»

των εξυπηρετούμενων κατά 2,3 δισ. ευρώ.

Η Eurobank προχώρησε στις υψηλότερες εκταμιεύσεις νέων

δανείων (5,2 δισ. ευρώ), κατά τη διάρκεια του εξαμήνου, είχε,

όμως, και τις υψηλότερες αποπληρωμές (4,3 δισ. ευρώ). Αν

συνυπολογιστούν τα ρυθμισμένα δάνεια που ταξινομήθηκαν ως

ενήμερα και η επίδραση από συναλλαγματικές διαφορές, η

τράπεζα αύξησε το εν Ελλάδι υπόλοιπο των εξυπηρετούμενων

δανείων της κατά 1,2 δισ. ευρώ στο εξάμηνο.

Η Eurobank έχει κάνει το πιο δυνατό ξεκίνημα στο τρέχον

τρίτο τρίμηνο καθώς χορηγεί ενδιάμεση χρηματοδότηση της

τάξης των 650 εκατ. ευρώ στην ΕΛΛΑΚΤΩΡ για το εγχείρημα

πρόωρης αποπληρωμής του ευρωομολόγου. Επιπρόσθετα,

φημολογείται ότι θα χρηματοδοτήσει με 350 εκατ. ευρώ τη

μικτή εταιρεία Motor Oil- ΕΛΛΑΚΤΩΡ, για να προχωρήσει στην

εξαγορά του 86% της νέα Άνεμος.

Πηγή: euro2day.gr

|

| |

|

|

|

06/08/22 |

| |

|

|

|

Lamda Development: Εξαγορά του εκπτωτικού χωριού

McArthurGlen στα Σπάτα

Την εξαγορά του εκπτωτικού χωριού McArthurGlen Designer

Outlet Athens στα Σπάτα με περισσότερα από 100 καταστήματα,

καφέ και εστιατόρια, ανακοίνωσε η Lamda Development,

ενισχύοντας περαιτέρω την ηγετική της θέση της στο retail

και δημιουργώντας συνέργειες προς όφελος των επισκεπτών και

των συνεργαζόμενων με την εταιρεία επιχειρήσεων.

Ειδικότερα σε σχετική ανακοίνωση αναφέρεται ότι η Lamda

Development, η κατά 100% θυγατρική της, LOV SMSA, εξαγόρασε

το 100% της εταιρείας McArthurGlen Hellas Μονοπρόσωπη ΕΠΕ,

ιδιοκτήτριας του εκπτωτικού χωριού McArthurGlen Designer

Outlet Athens στα Σπάτα του νομού Αττικής, από την εταιρεία

MGE Hellenic Investments Sàrl.

Η αξία του McArthurGlen Designer Outlet Athens ανέρχεται σε

περίπου 109 εκατ.ευρώ (Gross Asset Value), όπως προκύπτει

από την αποτίμηση του ανεξάρτητου εκτιμητή CBRE Axies την

31.12.2021.

Το τίμημα της εξαγοράς ανήλθε σε περίπου 40 εκατ. ευρώ

περιλαμβανομένης της αποπληρωμής προϋφιστάμενων δανείων που

είχαν χορηγηθεί από τους προηγούμενους εταίρους της

εταιρείας.

Πληρότητα 95% τον Ιούλιο - Περισσότερα από 100 καταστήματα

Όπως τονίζεται στην ανακοίνωση, το McArthurGlen Designer

Outlet Athens είναι το κορυφαίο εκπτωτικό χωριό της Ελλάδας

με συνολική εκμισθώσιμη επιφάνεια περίπου 21.200 τμ. και

περισσότερα από 100 καταστήματα, καφέ και εστιατόρια. Η

πληρότητα την 30.06.2022 ήταν περίπου 95% ενώ η συνολική

επισκεψιμότητα σε συνθήκες πλήρους και ανεμπόδιστης

λειτουργίας (το 2019, προ της πανδημίας) ήταν περίπου 4,2

εκατ. επισκέπτες ετησίως. Η ως άνω συναλλαγή εντάσσεται στο

πλαίσιο της υφιστάμενης στρατηγικής της εταιρείας που

στοχεύει στην περαιτέρω ανάπτυξη των δραστηριοτήτων αλλά και

του χαρτοφυλακίου των Εμπορικών Κέντρων.

Σχολιάζοντας την εν λόγω συναλλαγή, ο διευθύνων σύμβουλος

του ομίλου LAMDA Development, Οδυσσέας Αθανασίου δήλωσε

σχετικά: «Η συγκεκριμένη εξαγορά αποτελεί σημαντική

στρατηγική κίνηση καθώς με την απόκτηση του McArthurGlen

Designer Outlet Athens, το οποίο πρωταγωνιστεί στον κλάδο

των εκπτωτικών κέντρων, ενισχύουμε περαιτέρω την ηγετική μας

θέση στο Retail, δημιουργώντας πολύ σημαντικές συνέργειες

προς όφελος των επισκεπτών και των συνεργαζόμενων με την

εταιρεία επιχειρήσεων».

Ο συν-διευθύνων σύμβουλος (Co-CEO) του ομίλου McArthurGlen,

Joan Jove, δήλωσε σχετικά: «Από την έναρξη λειτουργίας του

κέντρου μας στην Αθήνα το 2011, είμαστε υπερήφανοι που σε

συνεργασία με την εταίρο μας Bluehouse Capital το έχουμε

καταστήσει τον πρώτο πανελλαδικά Designer Outlet προορισμό

αγορών. Η McArthurGlen είναι βέβαιη ότι το κέντρο θα

εξακολουθήσει να ευημερεί υπό την ιδιοκτησία της Lamda, και

ότι οι επισκέπτες θα συνεχίσουν να απολαμβάνουν μια αξέχαστη

αγοραστική εμπειρία στην Αθήνα. Η εμπιστοσύνη μας στη

δυναμική του εκπτωτικού τομέα στην Ευρώπη διατηρείται και θα

συνεχίσουμε να εστιάζουμε τη δραστηριότητά μας στις εννέα

χώρες, στις οποίες λειτουργούμε».

Ο διευθυντής της εταιρείας Bluehouse Capital, Βίκτωρ Πιζάντε,

δήλωσε σχετικά: «Θα θέλαμε να εκφράσουμε την εκτίμηση μας

προς τους συναδέλφους μας στη McArthurGlen για την επί μια

δεκαετία επιτυχημένη συνεργασία. Είμαστε βέβαιοι ότι το

Athens Designer Outlet θα συνεχίσει την ισχυρή λειτουργική

του απόδοση υπό την ιδιοκτησία της Lamda».

|

| |

|

|

|

05/08/22 |

| |

ΑΡΙΑΔΝΗ Interconnection: State Grid, funds και Έλληνες

επενδυτές στην ουρά για το 20%

Αυξημένο αναμένεται το επενδυτικό ενδιαφέρον για την

απόκτηση του 20% της θυγατρικής του ΑΔΜΗΕ που τρέχει και

χρηματοδοτεί το μεγάλο έργο ύψους 1 δις. ευρώ της ηλεκτρικής

διασύνδεσης της Κρήτης με την Αττική.

Όπως γράφει ο Χ. Κολώνας στον Οικονομικό Ταχυδρόμο, η «ΑΡΙΑΔΝΗ

Interconnection» συστήθηκε το 2018 από τον Έλληνα

Διαχειριστή με μετοχικό κεφάλαιο 200 εκ. ευρώ και έχει

αναλάβει να ολοκληρώσει το έργο το 2024. Ο πήχης που βάζει η

μητρική εταιρεία στην πρόσκληση εκδήλωσης ενδιαφέροντος

φανερώνει πως πρόκειται για έναν διαγωνισμό για γερά

πορτοφόλια.

Οι πληροφορίες θέλουν να είναι δεδομένο το ενδιαφέρον των

Κινέζων της State Grid, οι οποίοι το 2019 το είχαν εκδηλώσει

και γραπτώς κατά τη διάρκεια επίσκεψης στην Αθήνα

κυβερνητικής αντιπροσωπείας της μακρινής χώρας. Πέραν της

State Grid που είναι μέτοχος του 24% του ΑΔΜΗΕ, παράγοντες

της αγοράς μιλούν για ενδιαφέρον και από μεγάλα funds που

τοποθετούνται σε έργα υποδομών καθώς και από ελληνικές

ενεργειακές εταιρείες.

Ο πήχης

Ο διαγωνισμός με την πρώτη φάση της εκδήλωσης ενδιαφέροντος

να λήγει στις 28 Σεπτεμβρίου δεν έχει περιορισμούς ως προς

τη δραστηριότητα που πρέπει να ασκεί ένας επενδυτής αλλά,

όπως προαναφέρθηκε, βάζει ψηλά τον πήχη ως προς τα

οικονομικά κριτήρια που πρέπει να πληροί. Γεγονός που

δείχνει ότι ο ΑΔΜΗΕ αναζητά σοβαρό και αξιόπιστο επενδυτή,

όπως σημειώνουν αρμόδιες πηγές.

Είναι χαρακτηριστικό ότι θέτει ως προϋπόθεση συμμετοχής για

τις νομικές οντότητες να διαθέτουν ετήσια ίδια κεφάλαια για

τις τρεις τελευταίες ετήσιες χρήσεις τουλάχιστον 750 εκ.

ευρώ. Αλλά κι αν μία εταιρεία δεν έχει συμπληρώσει τα τρία

χρόνια της δραστηριότητας της ζητά το προαναφερόμενο μέγεθος

να αντιστοιχεί στο μέσο μετοχικό κεφάλαιο της αλλά και πάλι

να έχει συμπληρώσει τον ένα χρόνο λειτουργίας.

«Εάν πρόκειται για εταιρεία ιδιωτικών επενδυτικών κεφαλαίων

ή αμοιβαίο κεφάλαιο ή διαχειριστή κεφαλαίων», αναφέρεται στο

κείμενο της πρόσκλησης εκδήλωσης ενδιαφέροντος, «το άθροισμα

των ενεργών και μη επενδυμένων/μη δεσμευμένων κεφαλαίων για

την τελευταία χρήση ισούται ή υπερβαίνει τα 750 εκατομμύρια

ευρώ, σύμφωνα με τις τελευταίες ελεγμένες οικονομικές

καταστάσεις (ή ενοποιημένες οικονομικές καταστάσεις ανάλογα

με την περίπτωση) ή την έκθεση του ελεγκτή ή σχετική

πιστοποίηση που επαληθεύεται από εκθέσεις ελεγκτών ή σχετική

πιστοποίηση που επαληθεύεται από ελεγκτή που έχει εκδοθεί

εντός 30 ημερών πριν από την ημερομηνία εκδήλωσης

ενδιαφέροντος».

Η χρηματοδότηση του έργου

Σύμφωνα με το κείμενο του διαγωνισμού η «ΑΡΙΑΔΝΗ

Interconnection» έχει εξασφαλίσει τη χρηματοδότηση του έργου

της ηλεκτρικής διασύνδεσης της Κρήτης με την Αττική. Τα 200

εκ. ευρώ είναι τα ίδια κεφάλαια, τα 400 εκ. ευρώ από το ΕΣΠΑ

2014-2020, τα 200 εκ. ευρώ από ομολογιακό δάνειο που έχει

συνάψει με τη Eurobank και άλλα 200 εκ. ευρώ από την ΕΤΕπ.

Ο ΑΔΜΗΕ δεν αποκλείει να απαιτηθεί και αύξηση μετοχικού

κεφαλαίου.

|

| |

|

|

|

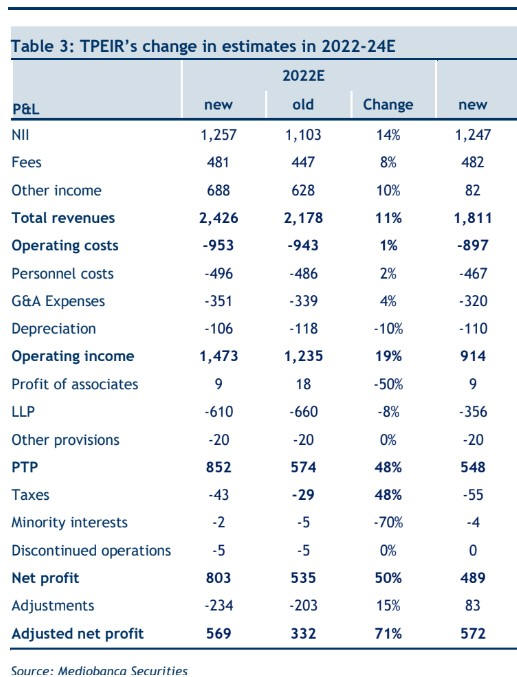

Mediobanca: Νέες τιμές στόχοι για Εθνική, Πειραιώς και Alpha

Bank

Η ιταλική

Μediobanca παραμένει ουδέτερη συνολικά για τον εγχώριο

τραπεζικό κλάδο, αλλά εξηγεί ότι υπό πιο φυσιολογικές μάκρο

συνθήκες τα αποτελέσματα του δεύτερου τριμήνου θα είχαν

προκαλέσει μια ισχυρή

επαναξιολόγηση των

μετοχών των ελληνικών τραπεζών. Η ίδια, αν και έχει υπάρξει ιδιαίτερα