ΔΕΗ: JP Morgan και Εurobank Equities συστήνουν οverweight

και τιμή στόχο με άξονα τα 13 ευρώ - Περιθώρια

ανόδου άνω του 30%

Θετικά νέα για

τη ΔΕΗ, καθώς τόσο JP Morgan όσο και η Eurobank

Equities τοποθετούν τη μετοχή της εταιρείας στις κορυφαίες

επιλογές τους.

Ειδικότερα, η J.P.

Morgan συνεχίζει να βλέπει θετικά τη μετοχή της ΔΕΗ και

συστήνει overweight και τιμή στόχο στα 13,50 ευρώ, ενώ από

την πλευρά της η Eurobank Equities, τοποθετεί τη μετοχή στις

κορυφαίες επιλογές της, με σύσταση buy και τιμή στόχο στα 13

ευρώ.

Η JP. Morgan

σημειώνει πως η ΔΕΗ δημοσίευσε σταθερά αποτελέσματα γ’

τριμήνου, με τα EBITDA να είναι +13% υψηλότερα έναντι των

εκτιμήσεων της JPM, με το επαναλαμβανόμενο EBITDA στο

εννεάμηνο να αποτελεί το 78% του επαναλαμβανόμενου στόχου

για φέτος (1,2 δισ. ευρώ).

Από την άλλη πλευρά,

αξίζει να σημειωθεί πως σύμφωνα με με τη Eurobank Equities, η

μετοχή συνεχίζει να κινείται κοντά στα επίπεδα του Νοεμβρίου

του 2021. Η χρηματιστηριακή αναμένει απόδοση 32,7%

για τη μετοχή τους επόμενους 12 μήνες και μερισματική

απόδοση 2,5%, με τη συνολική

απόδοση να διαμορφώνεται στο 35,2%.

Σύμφωνα με το

report της χρηματιστηριακής, τα EBITDA (προ

φόρων, τόκων και αποσβέσεων) του 9μήνου 2023 έφθασαν στα 937

εκατ. ευρώ (+45%), κάτι που καθιστά εφικτό τον στόχο για

EBITDA 1,2

δισ. ευρώ στο σύνολο του έτους.

Επιπροσθέτως η

Eurobank Equities υπογραμμίζει πως οι δύο πρόσφατες εξαγορές (Enel

Romania και Κωτσόβολος) φαίνεται ότι θα ενισχύσουν την αξία

του Ομίλου, με τη ΔΕΗ να μεταμορφώνεται σε έναν πλήρως

ενοποιημένο ηγέτη της «πράσινης» ενέργειας στη Νοτιοανατολική

Ευρώπη.

Όσον αφορά την κύρια

δραστηριότητα της ΔΕΗ, δηλαδή τον ηλεκτρισμό, η

χρηματιστηριακή εταιρεία προαναγγείλει την περαιτέρω τόνωση

της κερδοφορίας, χάρη σε:

Την εμπορική

λειτουργία της νέας λιγνιτικής μονάδες

Τη λήξη των

ζημιογόνων συμβολαίων προμήθειας

Το υψηλότερο WACC

(μέσο σταθμικό κόστος κεφαλαίου)

Ειδική μνεία γίνεται

και στον τομέα των ανανεώσιμων,

με την εξαγορά της Enel να «γιγαντώνει» το λειτουργικό

χαρτοφυλάκιο σε 1,3 GW. Την ίδια στιγμή, επίπλεον 5GW έχουν

ολοκληρώσει το στάδιο των αδειοδοτήσεων. Μέχρι το 2024, η

εγκατεστημένη ισχύς θα υπερβαίνει τα 2 GW, εκτιμά η Eurobank

Equities.

ΔΕΗ: Τα νέα μεγέθη με την εξαγορά της Enel Ρουμανίας

Η προσθήκη της Enel

Ρουμανίας στον όμιλο ΔΕΗ οδηγεί σε σημαντική αύξηση των

μεγεθών της επιχείρησης σε μια

σειρά από τομείς (πλήθος πελατών, παραγωγική βάση, δίκτυα)

ενώ σε οικονομικό επίπεδο τα λειτουργικά κέρδη (EBITDA)

ενισχύονται κατά 300-350 εκατ. ευρώ.

Αυτό σημαίνει ότι το EBITDA

του ομίλου που προβλέπεται να διαμορφωθεί εφέτος στο

1,2 δισεκ. ευρώ, θα ήταν πάνω

από 1,5 δισεκ. με πλήρη (12μηνη) ενσωμάτωση των μεγεθών της

θυγατρικής στη Ρουμανία, καθώς και ότι οι στόχοι του

υφιστάμενου επιχειρηματικού σχεδίου

επιτυγχάνονται 18 μήνες νωρίτερα.

Αυτά προκύπτουν από την ενημέρωση των χρηματιστηριακών

αναλυτών για τα αποτελέσματα 9μηνου της ΔΕΗ (ανακοινώθηκαν

νωρίτερα) που πραγματοποιήθηκε απόψε από τον πρόεδρο και

διευθύνοντα σύμβουλο της επιχείρησης Γιώργο Στάσση, ο οποίος

παρουσίασε αναλυτικά το νέο τοπίο που διαμορφώνεται μετά την

εξαγορά της Enel

Ρουμανίας και την συμφωνία για εξαγορά της Κωτσόβολος.

Ειδικότερα, η εξαγορά της Enel

Ρουμανίας σημαίνει αύξηση των πελατών της ΔΕΗ κατά 55 % (από

5,6 σε 8,7 εκατ.) του παραγωγικού δυναμικού ΑΠΕ κατά 23 % (από 3,9 σε 4,8 γιγαβάτ), του

υπό ανάπτυξη δυναμικού κατά 50 %

(από 10 σε 15 γιγαβάτ), του μήκους των δικτύων διανομής κατά

133.000 χιλιόμετρα και του επαναλαμβανόμενου EBITDA

κατά 300 εκατ. (από 1,2 σε 1,5 δισεκ).

Για την Κωτσόβολος

επισημάνθηκε ότι μπορεί να λειτουργήσει σαν καταλύτης για την

ολιστική προσέγγιση των καταναλωτών με ολοκληρωμένη σειρά

προϊόντων και υπηρεσιών πέρα από την ενέργεια: εγκατάσταση

φωτοβολταϊκών και μονάδων αποθήκευσης, δίκτυο διανομής,

εγκατάστασης και συντήρησης συσκευών, οικονομικές υπηρεσίες

(καταναλωτικά δάνεια, ασφάλειες, πληρωμές),κ.α.

Η διοίκηση της ΔΕΗ παρουσίασε

επίσης την πορεία ανάπτυξης των ΑΠΕ: αυτό το μήνα είναι σε

λειτουργία μονάδες ισχύος 669 μεγαβάτ, άλλα 355 μεγαβάτ θα

προστεθούν το επόμενο 6μηνο και 1,2 γιγαβάτ σε 12-18 μήνες.

Ο τελικός στόχος είναι η ανάπτυξη μονάδων ισχύος 5,1 γιγαβάτ

από τα οποία τα 4,9 έχουν ήδη πρακτικά εξααφαλίσει την

αδειοδότηση.

ΔΕΗ: Αύξηση κερδών και επενδύσεων στο 9μηνο

Σημαντική αύξηση της κερδοφορίας

και των επενδύσεων ανακοίνωσε η ΔΕΗ για το 9μηνο του 2023,

ενώ για το σύνολο του έτους ο πρόεδρος και διευθύνων

σύμβουλος της εταιρείας Γιώργος Στάσσης επανέλαβε την

εκτίμηση για επίτευξη του στόχου λειτουργικής κερδοφορίας

ύψους 1,2 δις, ευρώ. Παράλληλα, στα τέλη Ιανουαρίου θα

παρουσιαστεί η επικαιροποιημένη στρατηγική της επιχείρησης,

μετά την ολοκλήρωση της εξαγοράς της Enel

Ρουμανίας και την συμφωνία για εξαγορά της Κωτσόβολος.

Ειδικότερα, σύμφωνα με την ανακοίνωση: Τα επαναλαμβανόμενα λειτουργικά

κέρδη (EBITDA)

διαμορφώθηκαν σε 936,8 εκατ. ευρώ, αυξημένα κατά 292,6 εκατ.

(45,4%) σε σχέση με την αντίστοιχη περίοδο του 2022.

Ειδικότερα για το γ΄ τρίμηνο του 2023, το EBITDA

σε επαναλαμβανόμενη βάση διαμορφώθηκε σε 347,1 εκατ. έναντι

215 εκατ. το

αντίστοιχο τρίμηνο του 2022.

Τα αποτελέσματα προ φόρων διαμορφώθηκαν σε κέρδη 391,2

εκατ. έναντι ζημιών 151,1 εκατ. το εννεάμηνο 2022, (

συμπεριλαμβάνεται σε αυτά και το κέρδος ύψους Euro141,6

εκατ. από την πώληση των πρώην λιγνιτικών περιοχών στο

Ελληνικό Δημόσιο, το οποίο

καταγράφηκε στα αποτελέσματα του β' τριμήνου 2023).Τα

αποτελέσματα μετά από φόρους διαμορφώθηκαν σε κέρδη Euro267,5

εκατ. το εννεάμηνο 2023, έναντι ζημιών Euro169,8

εκατ. το εννεάμηνο 2022.

Οι επενδύσεις αυξήθηκαν κατά 81% (775 εκατ.

από 427 εκατ.) σε σχέση με το εννεάμηνο 2022, κυρίως στο

Δίκτυο Διανομής, στα έργα ΑΠΕ και τη νέα μονάδα Φυσικού

Αερίου 840 MW

στην Αλεξανδρούπολη.

Σχολιάζοντας τα οικονομικά αποτελέσματα, ο Πρόεδρος και

Διευθύνων Σύμβουλος της ΔΕΗΓιώργος

Στάσσηςδήλωσε: «Οι επιδόσεις μας για το εννεάμηνο

2023 ήταν ισχυρές παρά τις προκλήσεις από το εξωτερικό

περιβάλλον, με γεωπολιτικές εντάσεις σε συνέχεια της

ενεργειακής κρίσης και της πανδημίας Covid-19,

αναδεικνύοντας με αυτόν τον τρόπο την ανθεκτικότητα του

επιχειρηματικού μας μοντέλου. Καταφέραμε να επιταχύνουμε τις

επενδύσεις μας σε στρατηγικούς

τομείς όπως οι Ανανεώσιμες Πηγές Ενέργειας και τα δίκτυα,

διατηρώντας παράλληλα τη σχέση του καθαρού δανεισμού προς

EBITDA

εντός των στόχων μας, την ρευστότητα σε υψηλό επίπεδο, ενώ

παράλληλα συνεχίσαμε να στηρίζουμε τους πελάτες μας με την

παροχή ανταγωνιστικών τιμολογίων.

Για το σύνολο του έτους, είμαστε βέβαιοι ότι θα επιτύχουμε

τον στόχο για επαναλαμβανόμενο EBITDA

ύψους Euro1,2

δισ. περίπου.

Στις Ανανεώσιμες Πηγές ενέργειας, διαθέτουμε πλέον 670

MW

ισχύος στην Ελλάδα και κατασκευάζουμε επιπλέον έργα

συνολικής ισχύος 1,3 GW.

Παράλληλα, επεκτείνουμε την παρουσία μας σε

χώρες της περιοχής μας - σύμφωνα με το Επιχειρηματικό μας

Σχέδιο - όπως είναι η Ρουμανία, μετά την ολοκλήρωση της

εξαγοράς των δραστηριοτήτων της Enel

στη χώρα. Πρόκειται για μία συναλλαγή

η οποία αποτελεί ορόσημο για τη ΔΕΗ προκειμένου να γίνει η

κορυφαία εταιρεία καθαρής ενέργειας στην Νοτιοανατολική

Ευρώπη.

Στην Ελλάδα, η συμφωνία για την εξαγορά της Κωτσόβολος,

επιταχύνει τη μετάβαση της ΔΕΗ σε έναν ολοκληρωμένο πάροχο

προϊόντων και υπηρεσιών τόσο σε

ψηφιακό όσο και σε φυσικό επίπεδο, με βάση τον πυλώνα της

πελατοκεντρικότητας της στρατηγικής μας. Είμαστε

ενθουσιασμένοι για τον συνεχιζόμενο μετασχηματισμό της ΔΕΗ

και θα παρουσιάσουμε την επικαιροποιημένη στρατηγική μας,

καθώς και το όραμά μας για τη νέα ΔΕΗ σε Capital

MarketsDay

στα τέλη Ιανουαρίου, στο

Λονδίνο».

Παπουτσάνης: Καθαρά κέρδη 2,8 εκατ. μειωμένα κατά 22% το

9μηνο

Μειωμένος κατά 11% ήταν

ο κύκλος εργασιών το εννεάμηνο του 2023 για την Παπουτσάνης που

ανήλθε σε 47,4 εκατ. ευρώ έναντι

53,3 εκατ. ευρώ την αντίστοιχη περίοδο του 2022, με την αξία

των εξαγωγών να αντιπροσωπεύει το 53% του συνολικού κύκλου

εργασιών. Επίσης τα κέρδη

μετά από φόρους στο εννεάμηνο μειώθηκαν κατά 22% στα 2,8

εκατ. ευρώ από 3,6 εκατ. που ήταν το αντίστοιχο

περσινό διάστημα.

Αναλυτικά τα

αποτελέσματα της εταιρείας:

Ενίσχυση των

εγχώριων πωλήσεων κατά 21%.

Οι εξαγωγές

αντιπροσωπεύουν το 53% του κύκλου εργασιών.

Ο κύκλος εργασιών

κατά το Εννεάμηνο του 2023 διαμορφώθηκε σε 47,4 εκατ. ευρώ

έναντι 53,3 εκατ. ευρώ το εννεάμηνο του 2022, μειωμένος κατά

11%.

Σημαντική βελτίωση

κατά 12,7% στο μικτό κέρδος που ανήλθε σε 15,6 εκατ. ευρώ

έναντι 13,9 εκατ. ευρώ την αντίστοιχη περίοδο του 2022.

Αύξηση του EBITDA

κατά 9%, το οποίο ανήλθε σε 6,7 εκατ. ευρώ έναντι 6,2 εκατ.

ευρώ την αντίστοιχη περίοδο του 2022.

Τα κέρδη προ φόρων

ανήλθαν σε 3,6 εκατ. ευρώ για το εννεάμηνο 2023 έναντι 4,6

εκατ. ευρώ την αντίστοιχη περίοδο του 2022.

Τα κέρδη μετά από

φόρους διαμορφώθηκαν σε 2,8 εκατ. ευρώ έναντι 3,6 εκατ. ευρώ

την αντίστοιχη περίοδο του 2022.

Ο κ.

Μενέλαος Τασόπουλος, Διευθύνων Σύμβουλος της Παπουτσάνης

ΑΒΕΕ, δήλωσε σχετικά: «Παραμένουμε

αισιόδοξοι και στοχεύουμε σε βελτίωση της κερδοφορίας για το

σύνολο του 2023 σε σχέση με το 2022 παρά την υστέρηση του

κύκλου εργασιών κατά το τρέχον έτος. Η σημαντικά βελτιωμένη

μικτή κερδοφορία και η διψήφια ανάπτυξη στις κατηγορίες των

επωνύμων και ξενοδοχειακών προϊόντων σε συνδυασμό με την

ολοκλήρωση του 3ετούς επενδυτικού μας πλάνου, τις νέες

σημαντικές διεθνείς συνεργασίες και τη σταδιακή εξομάλυνση

του κόστους στις αγορές αποτελούν θετικές προϋποθέσεις για

τη συνέχιση της αναπτυξιακής μας πορείας και σε επίπεδο

πωλήσεων αλλά και οικονομικών αποτελεσμάτων».

Επισκόπηση

αποτελεσμάτων

Ο κύκλος εργασιών το

εννεάμηνο του 2023 ανήλθε σε 47,4

εκατ. Ευρώ έναντι 53,3 εκατ. Ευρώ την αντίστοιχη

περίοδο του 2022, ήτοι μειωμένος κατά 11%, με την αξία των

εξαγωγών να αντιπροσωπεύει το 53% του συνολικού κύκλου

εργασιών.

Στην Ελλάδα, ο

κύκλος εργασιών διαμορφώθηκε σε 22,2 εκατ. Ευρώ, ενισχυμένος

κατά 21%, χάρη στη σημαντική ανάπτυξη της κατηγορίας των

επωνύμων προϊόντων και των πωλήσεων στην εγχώρια

ξενοδοχειακή αγορά. Στο εξωτερικό σημειώνεται μείωση κατά

28% που προκύπτει κυρίως από την κατηγορία προϊόντων

παραγωγών για τρίτους λόγω κατάργησης κωδικών, από την

πλευρά των πολυεθνικών-πελατών, ως συνέπεια της αύξησης του

κόστους. Η μείωση του κύκλου εργασιών στην κατηγορία των

σαπωνωμαζών οφείλεται στην αυξημένη ζήτηση που παρατηρήθηκε

κατά το 2022 και η οποία αποδίδεται στα αυξημένα μεταφορικά

από τρίτες χώρες. Αξίζει να σημειωθεί ότι η κατηγορία αυτή

κατά το τρέχον έτος παρουσιάζει αύξηση κατά 16% σε σχέση με

την αντίστοιχη περίοδο του 2021.

Το περιθώριο μικτού

κέρδους παρουσιάζει σημαντική βελτίωση σε σχέση με την

αντίστοιχη περίοδο του προηγούμενου έτους και ανήλθε σε

33,0% έναντι 26,1%. Η βελτίωση αυτή είναι ακόμα μεγαλύτερη

συγκρινόμενη με το σύνολο του έτους 2022 όταν το περιθώριο

μικτού κέρδους ανήλθε σε 24,4%.

Το μικτό κέρδος

βελτιώθηκε κατά 12,7% σε σχέση με το εννεάμηνο του 2022 και

ανήλθε σε 15,6 εκατ. ευρώ (έναντι 13,9 την αντίστοιχη

περίοδο 2022) παρά την υστέρηση του κύκλου εργασιών, ως

συνέπεια της σταδιακής εξομάλυνσης των κόστους των πρώτων

υλών και ενέργειας. Στη βελτίωση του μικτού κέρδους

συμβάλλει και η ενίσχυση της κατηγορίας των επωνύμων

προϊόντων που παρουσιάζει ανάπτυξη κατά 53% σε σχέση με την

αντίστοιχη περίοδο του 2022.

Σε επίπεδο EBITDA

(κέρδη προ φόρων, χρηματοδοτικών, επενδυτικών αποτελεσμάτων

και συνολικών αποσβέσεων) επίσης παρουσιάζεται βελτίωση,

καθώς ανήλθε σε 6,7 εκατ. ευρώ ή 14% επί του κύκλου εργασιών

παρά την υστέρηση των πωλήσεων κατά 11%. Το εννεάμηνο του

2022 το EBITDA ανήλθε σε 6,2 εκατ. ευρώ.

Τα κέρδη προ φόρων

ανήλθαν σε 3,6 εκατ. ευρώ ή 7,6% επί του κύκλου εργασιών.

Για το σύνολο του έτους 2023 η Διοίκηση εκτιμά ότι θα είναι

βελτιωμένα σε σχέση με τα αντίστοιχα του συνολικού έτους

2022, παρά την επιβάρυνση του χρηματοοικονομικού κόστους. Τα

κέρδη μετά από φόρους στο εννεάμηνο ανήλθαν σε 2,8 εκατ.

ευρώ ή 5,9% του κύκλου εργασιών έναντι 3,6 εκατ. ευρώ την

αντίστοιχη περίοδο του 2022.

Οι λειτουργικές ροές

της Εταιρείας ήταν αρνητικές ύψους 2,1 εκατ. ευρώ έναντι

θετικών λειτουργικών ροών ύψους 1,0 εκατ. ευρώ το εννεάμηνο

του 2022. Η επιβάρυνση των λειτουργικών ροών προέρχεται από

την μείωση των λογαριασμών των υποχρεώσεων ως συνέπεια της

μείωσης του κόστους πωληθέντων, αλλά και της σημαντικής

μείωσης των εκροών για επενδύσεις. Για το σύνολο του 2023 η

Διοίκηση προβλέπει θετικές λειτουργικές ροές.

Οι δαπάνες για

επενδύσεις ανήλθαν σε 3,7 εκατ. ευρώ, έναντι 8,5 εκατ. ευρώ

το εννεάμηνο του 2022 σημαντικά μειωμένες κατά 57%, καθώς

έχει ολοκληρωθεί το ισχυρό επενδυτικό πλάνο της προηγούμενης

τριετίας. Σημειώνεται δε, ότι στη χρήση 2022 η Εταιρεία είχε

προβεί στην απόκτηση της Σαπωνοποιίας ΑΡΚΑΔΙ με τις σχετικές

εκροές να ανέρχονται σε 2,3 εκατ. ευρώ.

Όσον αφορά τη

συνεισφορά των τεσσάρων τομέων δραστηριότητας στα συνολικά

μεγέθη, επισημαίνεται ότι το 27% των συνολικών εσόδων

προέρχεται από πωλήσεις επωνύμων προϊόντων της Παπουτσάνης

στην Ελλάδα και το εξωτερικό, το 20% από πωλήσεις στην

ξενοδοχειακή αγορά, το 38% από παραγωγές προϊόντων για

τρίτους και το 15% από βιομηχανικές πωλήσεις ειδικών

σαπωνομαζών.

Επισκόπηση ανά Τομέα

Δραστηριότητας

Επώνυμα Προϊόντα

Η κατηγορία

παρουσιάζει ισχυρή ανάπτυξη κατά 53% σε σύγκριση με το

εννεάμηνο του 2022, υπερκαλύπτοντας τις απώλειες από τη

μείωση στην αγορά του αντισηπτικού (-54,8% σε αξία στο

οργανωμένο λιανεμπόριο για το οκτάμηνο Ιανουαρίου–Αυγούστου

2023 σε σχέση με το αντίστοιχο περυσινό). Εξαιρώντας το

αντισηπτικό, η ανάπτυξη της κατηγορίας των επωνύμων

προϊόντων ανέρχεται σε 78% και οφείλεται στην οργανική

ανάπτυξη των προϊόντων ευρείας διανομής της Παπουτσάνης αλλά

και τη θετική συνεισφορά της σαπωνοποιίας ΑΡΚΑΔΙ. Τα

προϊόντα προσωπικής περιποίησης Παπουτσάνη κερδίζουν ήδη

σημαντικό μερίδιο αγοράς στην Ελλάδα και παράλληλα έχουν

υπερδιπλασιάσει τις πωλήσεις τους στο εξωτερικό

παρουσιάζοντας σημαντικές προοπτικές ανάπτυξης. Η ανάπτυξη

αυτή προέρχεται, κατά κύριο λόγο, από τη σημαντική αύξηση

της διείσδυσης των επωνύμων προϊόντων Παπουτσάνης στα

ελληνικά νοικοκυριά και την είσοδο σε νέες κατηγορίες

προσωπικής περιποίησης. Μικρό μέρος της αφορά σε

λελογισμένες αυξήσεις τιμών στις περιπτώσεις που κρίθηκαν

απαραίτητες λόγω των πληθωριστικών πιέσεων στο προϊοντικό

κόστος.

Ξενοδοχειακά

Προϊόντα

Οι πωλήσεις των

ξενοδοχειακών προϊόντων μειώθηκαν κατά 24% σε σχέση με τις

αντίστοιχες πωλήσεις του εννεάμηνου του 2022 –με τις

πωλήσεις στις ξενοδοχειακές μονάδες της εγχώριας αγοράς να

αυξάνονται κατά 16% σε σχέση με την αντίστοιχη περσινή

περίοδο – καλύπτοντας μέρος της υποχώρησης των πωλήσεων στο

εξωτερικό, οι οποίες έρχονται να συγκριθούν με ένα υψηλό

εννεάμηνο 2022 λόγω του ανοίγματος των επαγγελματικών

ταξιδίων και της τουριστικής αγοράς μετά την πανδημία.

Οι πωλήσεις της

κατηγορίας αυτής περιορίστηκαν κατά 18%, τάση που προκύπτει

από τις πωλήσεις εξωτερικού. Στις αγορές του εξωτερικού, και

κυρίως στην Ευρώπη, οι σημαντικές πληθωριστικές πιέσεις του

τελευταίου έτους οδήγησαν ορισμένες πολυεθνικές-πελάτες σε

επαναπροσδιορισμό της στρατηγικής και επαναξιολόγηση του

προϊοντικού τους portfolio, με αποτέλεσμα την κατάργηση

συγκεκριμένων κωδικών και την επακόλουθη μείωση της ζήτησης.

Παράλληλα, όπως προαναφέρθηκε, η Παπουτσάνης βρίσκεται σε

συζητήσεις για νέες συνεργασίες με πολύ καλές προοπτικές,

που θα ενισχύσουν την κατηγορία ήδη από τις αρχές του 2024,

εντός και εκτός της Ευρωπαϊκής Ένωσης, όπου εντοπίζονται

επιπλέον ευκαιρίες ανάπτυξης.

Βιομηχανικές

πωλήσεις σαπωνομαζών

Στη συγκεκριμένη

κατηγορία, που αφορά στο μεγαλύτερο μέρος της πελάτες του

εξωτερικού, το εννεάμηνο του 2023 σημειώθηκε μείωση κατά

33%, η οποία οφείλεται κυρίως στη μη πώληση των βασικών

(commodity) σαπωνομαζών που παράγονται στη ΝΑ Ασία. Κατά το

2022, η Παπουτσάνης, αξιοποιώντας το αυξημένο μεταφορικό

κόστος και τις μεγάλες καθυστερήσεις στις παραδόσεις από

Ασία, εξυπηρέτησε ένα μικρό μέρος των συνολικών αναγκών της

Ευρώπης, Αφρικής και Μέσης Ανατολής σε αντίστοιχες

σαπωνόμαζες. Οι τιμές στα μεταφορικά κόστη και οι χρόνοι

παράδοσης από Ασία έχουν πλέον εξομαλυνθεί, ωστόσο η

συγκεκριμένη συγκυρία επέτρεψε στην Παπουτσάνης να αναπτύξει

αξιόλογες συνεργασίες με σημαντική δυναμική, που εκτιμάται

ότι θα ενισχύσουν την κατηγορία.

Επιχειρηματική

Προοπτική

Στο πλαίσιο του

στρατηγικού στόχου ανάπτυξης του κύκλου εργασιών, η Εταιρεία

βρίσκεται σε διαπραγματεύσεις με πολυεθνικές και άλλες

μικρότερες εταιρείες που δραστηριοποιούνται στον κλάδο

σαπώνων και καλλυντικών. Σε αυτό το πλαίσιο, συμφωνία με

μεγάλη πολυεθνική εταιρεία είναι σε τελικό στάδιο

υλοποίησης, με την έναρξη της συνεργασίας να τοποθετείται

στο πρώτο τρίμηνο του 2024 και πλήρη υλοποίηση μέχρι το

τρίτο τρίμηνο. Αυτή η συμφωνία σε ετήσια βάση εκτιμάται ότι

θα συνεισφέρει επιπλέον πωλήσεις περίπου έξι εκατομμυρίων

ευρώ, ενώ υπάρχουν και σημαντικές προοπτικές περαιτέρω

επέκτασης.

Σε επίπεδο

κερδοφορίας για το σύνολο του έτους 2023 η Διοίκηση εκτιμά

ότι τα οικονομικά αποτελέσματα θα είναι βελτιωμένα σε σχέση

με τα αντίστοιχα του 2022, παρά την μειωμένη κερδοφορία στο

εννεάμηνο του 2023 (σε σχέση με το εννεάμηνο του 2022).

Συγκεκριμένα, στο τελευταίο τρίμηνο του 2023 αναμένονται

βελτιωμένα αποτελέσματα σε σχέση με το τελευταίο τρίμηνο του

2022, κατά την διάρκεια του οποίου οι τιμές υλών και

ενέργειας είχαν φτάσει στα ανώτατα επίπεδα οδηγώντας το

τελευταίο τρίμηνο του 2022 σε αρνητικά αποτελέσματα. Προς

αυτή την κατεύθυνση συμβάλει και η ολοκλήρωση του ισχυρού

επενδυτικού πλάνου της προηγούμενης τριετίας που έχει

επιτύχει την σημαντική μείωση του κόστους βιομηχανοποίησης,

επιδρώντας θετικά στους δείκτες κερδοφορίας αλλά και στις

προοπτικές ανάπτυξης του κύκλου εργασιών μέσω νέων συμφωνιών

προσφέροντας ποιοτικά ανώτερα προϊόντα σε ανταγωνιστικές

τιμές. Για το υπόλοιπο του έτους οι ροές για επενδυτικές

δραστηριότητες θα παραμείνουν μειωμένες.

09/11/23

Intrakat: Η επιστολή του Αλέξανδρου Εξάρχου προς

εργαζόμενους και στελέχη

Με επιστολή του

Αλέξανδρου Εξάρχου, συνοδεύτηκε η έγκριση, χθες, της

Επιτροπής Ανταγωνισμού της εξαγοράς της Άκτωρ από την

Intrakat.

«Θα απαιτηθεί

τιτάνια προσπάθεια, αλλά και δύσκολες αποφάσεις για να

βρούμε τον βηματισμό για την κοινή πορεία μας προς το αύριο

και την υλοποίηση του οράματός μας για έναν «εθνικό

πρωταθλητή» στον κατασκευαστικό κλάδο» αναφέρει ο

αντιπροέδρος του διοικητικού συμβουλίου και διευθύνων

σύμβουλος της Intrakat Αλ.Εξάρχου που καταλαμβάνει και τη

θέση του προέδρου και CEO στην Άκτωρ.

Ήδη, από αύριο

Παρασκευή οι εργαζόμενοι της Άκτωρ θα μεταφέρονται σταδιακά

στην Παιανία, όπου βρίσκεται η Intrakat, και από τη Δευτέρα

το νέο σχήμα θα λειτουργεί ενιαία.

Αναλυτικά, στην

επιστολή που παρουσιάζει αποκλειστικά το Moneyreview.gr, ο

μάνατζερ αναφέρει:

“Αυτή η συνένωση

δυνάμεων αποτελεί ένα σημαντικό ορόσημο στην πορεία μας,

σηματοδοτώντας ταυτόχρονα μία ιστορική στιγμή για ολόκληρο

τον κατασκευαστικό κλάδο στη χώρα, καθώς ενισχύει το

αποτύπωμα και την ανταγωνιστικότητά μας όχι μόνο στην

Ελλάδα, αλλά και στην ευρύτερη περιοχή της Νοτιοανατολικής

Ευρώπης.

Από την Παρασκευή 10

Νοεμβρίου οι εργαζόμενοι της Άκτωρ θα ξεκινήσουν πλέον να

εργάζονται από τις κεντρικές εγκαταστάσεις του ομίλου μας

στην Παιανία.

Και από τη Δευτέρα

13 Νοεμβρίου θα λειτουργούμε συντεταγμένα ως αναπόσπαστο

σύνολο ενός νέου και δυναμικού επιχειρηματικού πυλώνα στις

κατασκευές της Ελλάδας.

Πρόκειται για το

πρώτο κεφάλαιο μιας νέας εποχής που υπόσχεται σημαντική

προοπτική για τον όμιλό μας, στο πλαίσιο του στρατηγικού μας

σχεδιασμού που έχει ως στόχο την διεύρυνση των

δραστηριοτήτων μας, πέρα από τα παραδοσιακά ιδιωτικά και

δημόσια έργα, σε νέα πεδία όπως οι ΣΔΙΤ, οι παραχωρήσεις, οι

Ανανεώσιμες Πηγές Ενέργειας, τα έργα Περιβάλλοντος και το

Real Estate.

Η αξία και προοπτική

που «ξεκλειδώνει» αυτή η συνένωση δυνάμεων είναι σημαντική

για όλους μας και θα πρέπει να τη διαφυλάξουμε ως κόρη

οφθαλμού για πολλούς και ευνόητους λόγους.

Ο όμιλος Intrakat

λειτουργεί με ιδιαίτερα υψηλά ποιοτικά χαρακτηριστικά, με

στόχο την έγκαιρη και αποτελεσματική υλοποίηση των έργων και

των επενδύσεων που αναλαμβάνει, έχοντας ως στρατηγική

αποστολή του τη δημιουργία αξίας για τους μετόχους, τους

πελάτες του και την κοινωνία.

Έτσι, αποτελεί ένα

ιδιαίτερα απαιτητικό και ταχέως εξελισσόμενο περιβάλλον

εργασίας που προϋποθέτει την αυστηρή συμμόρφωση με τους

εταιρικούς κανονισμούς και τα συμφέροντα του ομίλου από

όλους μας.

Η απαρέγκλιτη τήρηση

των εσωτερικών διαδικασιών και ο σεβασμός της διοικητικής

ιεραρχίας αποτελεί κορυφαία προϋπόθεση για την ομαλή,

καθημερινή λειτουργία μας, την επίτευξη των στόχων μας και

την υλοποίηση του στρατηγικού μας οράματος. Δεν μπορούν να

υπάρξουν εξαιρέσεις σε αυτόν τον κανόνα.

Από την πλευρά μου,

σας ζητώ να δείξετε αφοσίωση και πίστη ώστε μαζί να

υλοποιήσουμε το όραμα για τον πιο ισχυρό κατασκευαστικό

πυλώνα της Ελλάδας και έναν πρωταγωνιστή του τεχνικού κλάδου

στην ευρύτερη γεωγραφική περιοχή.

ADVERTISING

Η προσπάθεια δεν θα

καρποφορήσει “στον αυτόματο”

Η προσπάθεια αυτή

δεν πρόκειται να καρποφορήσει «στον αυτόματο». Θα απαιτηθεί

τιτάνια προσπάθεια, αλλά και δύσκολες αποφάσεις για να

βρούμε τον βηματισμό για την κοινή πορεία μας προς το αύριο

και την υλοποίηση του οράματός μας για έναν «εθνικό

πρωταθλητή» στον κατασκευαστικό κλάδο.

Για αυτόν τον λόγο,

είναι κορυφαία υποχρέωση όλων μας να προστατεύσουμε την

εταιρική μας φήμη, τους πελάτες και τα έργα μας, ώστε να

διασφαλίσουμε ένα στέρεο μέλλον για τον όμιλο Intrakat, με

κάθε τρόπο. Αυτό είναι κάτι που θα ήθελα να έχετε ως βασικό

γνώμονα στην καθημερινή σας εργασία.

Με την ισχυρή

στήριξη των μετόχων μας και στηριζόμενοι στη δική σας

τεχνογνωσία, εμπειρία και ταλέντο, φιλοδοξούμε να

αποτελέσουμε έναν καταλύτη προόδου και ανάπτυξης στην

Ελλάδα, υλοποιώντας σύγχρονα έργα υψηλών προδιαγραφών, που

θα πάνε τη χώρα μας μπροστά.

Πολλοί από εσάς

ενδεχομένως να το γνωρίζετε: Πλέον, το ανεκτέλεστό μας

ανήλθε στο ύψος των 5 δισ. ευρώ (εκτίμηση για 31/12/23) και

εμπλουτίζει το χαρτοφυλάκιο των έργων μας, τα οποία

ανέρχονται σε 370. Ο συνδυαστικός κύκλος εργασιών αναμένεται

να ξεπεράσει το 1 δισ. ευρώ σε ετήσια βάση. Αυτά τα μεγέθη

αποτελούν τόσο πρόκληση και ευκαιρία, αλλά και υποχρέωση

αποτελέσματος.

Αξιοποιώντας την

παρακαταθήκη της δικής σας εμπειρίας, τεχνογνωσίας και

προσήλωσης, αντικρίζουμε το μέλλον με αισιοδοξία και είμαι

βέβαιος ότι η επιτυχημένη, έως σήμερα, πορεία μας θα

συνεχιστεί και στα χρόνια που έρχονται.”

Τιτάν: Αύξηση πωλήσεων 14% και υπερδιπλάσια κέρδη στο 9μηνο

Υπερδιπλασιασμό των

καθαρών κερδών του, στα 198 εκατ. ευρώ, ανακοίνωσε ο όμιλος

Τιτάν για το εννεάμηνο του 2023, με τα κέρδη ανά μετοχή στα

2,64 ευρώ.

Οι πωλήσεις του

Ομίλου αυξήθηκαν κατά 14% και διαμορφώθηκαν σε 1.892 εκατ.

ευρώ στο εννεάμηνο χάρη στους υψηλότερους όγκους πωλήσεων

σε όλες τις αγορές και στα αυξημένα επίπεδα τιμών.

Τα κέρδη προ τόκων,

φόρων και αποσβέσεων (EBITDA) του Ομίλου αυξήθηκαν κατά 72%

και διαμορφώθηκαν σε 397 εκατ. ευρώ το εννεάμηνο, καθώς

αποκαταστάθηκαν τα περιθώρια κέρδους. Όλες οι αγορές

κατέγραψαν διψήφια αύξηση της κερδοφορίας χάρη στους

αυξημένους όγκους πωλήσεων, στη δυναμική των τιμών και στη

βελτιωμένη λειτουργική αποδοτικότητα, σαν αποτέλεσμα των

ψηφιακών συστημάτων παραγωγής, του βελτιωμένου ενεργειακού

μείγματος και

της συγκράτησης του κόστους ενέργειας.

Ο δείκτης Καθαρού

Δανεισμού προς EBITDA διαμορφώθηκε σε 1,5x. Ο οίκος

αξιολόγησης S&P αναβάθμισε την πιστοληπτική ικανότητα του

Ομίλου σε «BB» με θετική προοπτική, ενώ δόθηκε αξιολόγηση

«BB+» από τον οίκο Fitch.

Οι επενδυτικές

δαπάνες ανήλθαν σε 158 εκατ. ευρώ, εστιάζοντας σε έργα

ανάπτυξης δυναμικότητας και εργασιών, ενεργειακής

αποδοτικότητας και βελτίωσης logistics.

Η εταιρεία

ανακοίνωσε νέο πρόγραμμα αγοράς ιδίων μετοχών ύψους 20 εκατ.

ευρώ, το οποίο θα ξεκινήσει μόλις ολοκληρωθεί το τρέχον

πρόγραμμα.

Το 3ο τρίμηνο ο

Όμιλος μείωσε περαιτέρω τον δείκτη κλίνκερ προς τσιμέντο

(76,9% έναντι 78,4% πέρυσι) και αύξησε σε επίπεδα ρεκόρ τη

χρήση εναλλακτικών καυσίμων (19,1%, +2 ποσοστιαίες

μονάδες), μειώνοντας τις ειδικές καθαρές εκπομπές CO2 κατά

2,1%, έναντι του 3ου τριμήνου 2022.

Η εταιρεια εκτιμά

ότι οι θετικές προοπτικές διατηρούνται για το έτος, χάρη στα

επίπεδα ζήτησης στις περιοχές δραστηριοποίησης του Ομίλου,

στα σταθερά επίπεδα τιμών και στην περαιτέρω βελτίωση του

κόστους, ως αποτέλεσμα υλοποίησης επενδυτικών έργων.

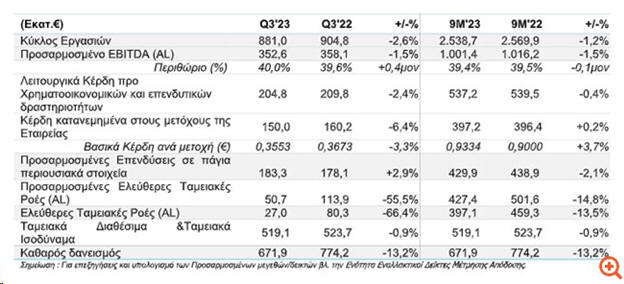

ΟΤΕ: Ενισχυμένο κατά 0,7% στα 348 εκατ. ευρώ το

προσαρμοσμένο EBITDA στο γ' τρίμηνο

Συνεχιζόμενη αύξηση

της κερδοφορίας στην Ελλάδα καταγράφει o OTE καθώς το

προσαρμοσμένο EBITDA ενισχύθηκε κατά 0,7% στο γ' τρίμηνο.

Στο τρίτο τρίμηνο

του 2023, τα ενοποιημένα έσοδα του Ομίλου OTE μειώθηκαν κατά

2,6% και διαμορφώθηκαν σε €881,0 εκατ. Στην Ελλάδα, τα έσοδα

μειώθηκαν κατά 2,2% στα €811,8 εκατ., καθώς τα

χαμηλότερα έσοδα από υπηρεσίες χονδρικής και μια προσωρινή

πτώση στα έσοδα από έργα ICT αντιστάθμισαν

τις θετικές επιδόσεις στην κινητή, τις υπηρεσίες

ευρυζωνικότητας και τις υπηρεσίες τηλεόρασης.

Στην Ρουμανία, τα

έσοδα μειώθηκαν κατά 7,4% και διαμορφώθηκαν στα €71,1 εκατ.,

αντανακλώντας την επίδραση από τη μείωση στα τέλη

τερματισμού κινητής τηλεφωνίας καθώς και προωθητικές

ενέργειες σε προηγούμενες περιόδους για τη συγκράτηση της

πελατειακής βάσης.

Τα συνολικά λειτουργικά έξοδα του Ομίλου, εξαιρουμένων των

αποσβέσεων, των απομειώσεων και των επιβαρύνσεων που

σχετίζονται με κόστη αναδιοργάνωσης (κυρίως Προγράμματα

Εθελούσιας Αποχώρησης), μειώθηκαν κατά 2,3% σε σύγκριση με

το Γ’ τρίμηνο του 2022 και διαμορφώθηκαν σε €515,2 εκατ.,

αντανακλώντας τις προσπάθειες συγκράτησης του κόστους σε

αρκετές περιοχές, κυρίως σε ό,τι αφορά το προσωπικό και την

ενέργεια, καθώς και τη μείωση των εξόδων ως αποτέλεσμα των

χαμηλότερων εσόδων.

Η προσαρμοσμένη

κερδοφορία EBITDA (AL) του Ομίλου μειώθηκε κατά 1,5% στα

€352,6 εκατ., με το περιθώριο να διαμορφώνεται σε 40,0%.

Στην Ελλάδα, η προσαρμοσμένη κερδοφορία EBITDA (AL) σημείωσε

αύξηση 0,7%, στα €348,0 εκατ., με ισχυρό περιθώριο EBITDA

42,9%.

Στην Ρουμανία,

η προσαρμοσμένη κερδοφορία EBITDA (AL) διαμορφώθηκε στα €4,6

εκατ., μειωμένη κατά €8,0 εκατ., κυρίως εξαιτίας του

υψηλότερου κόστους ενέργειας.

Οι προσαρμοσμένες επενδύσεις σε πάγια περιουσιακά στοιχεία

ανήλθαν σε €183,3 εκατ., αυξημένες κατά 2,9% από το Γ’

τρίμηνο του 2022, λόγω της συνεχιζόμενης επέκτασης του

δικτύου οπτικών ινών και του δικτύου 5G. Οι επενδύσεις στην

Ελλάδα και στην κινητή Ρουμανίας διαμορφώθηκαν σε €174,8

εκατ. και €8,5 εκατ. αντίστοιχα.

Οι προσαρμοσμένες ελεύθερες ταμειακές ροές μετά από

μισθώσεις διαμορφώθηκαν σε €50,7 εκατ. το Γ’ τρίμηνο του

2023, μειωμένες κατά 55,5% σε ετήσια βάση, ενώ οι ελεύθερες

ταμειακές ροές μετά από μισθώσεις διαμορφώθηκαν σε €27,0

εκατ., μειωμένες κατά 66,4% σε σύγκριση με το Γ’ τρίμηνο του

2022, λόγω υψηλότερων πληρωμών φόρων.

Ο καθαρός δανεισμός

του Ομίλου στις 30 Σεπτεμβρίου 2023 διαμορφώθηκε σε €671,9

εκατ., μειωμένος κατά 13,2% σε σχέση με το Γ’ τρίμηνο 2022.

Ο καθαρός δανεισμός του Ομίλου αντιστοιχεί σε 0,5 φορές

το ετήσιο προσαρμοσμένο ΕΒΙTDA (AL). Κατά το τρίμηνο, ο

οίκος αξιολόγησης Standard & Poors

προχώρησε σε αναβάθμιση της πιστοληπτικής αξιολόγησης του

ΟΤΕ σε ΒΒΒ+με σταθερή προοπτική.

Για δυναμική

πορεία στην ελληνική αγορά στο τρίτο τρίμηνο έκανε λόγο ο

Πρόεδρος και CEO Μιχάλης Τσαμάζ.

Αναλυτικά δήλωσε:

"Το τρίτο τρίμηνο,

συνεχίσαμε τη δυναμική μας πορεία στην ελληνική αγορά,

σημειώνοντας θετικές επιδόσεις σε όλους τους τομείς που

διασφαλίζουν τη μελλοντική μας ανάπτυξη και κερδοφορία. Παρά

τον εντεινόμενο ανταγωνισμό, και χάρη στην εμπιστοσύνη των

πελατών στη μάρκα COSMOTE και τις κορυφαίες υπηρεσίες που

προσφέρει, πετύχαμε σημαντική αύξηση των πελατών ευρυζωνικών

υπηρεσιών, τηλεόρασης και συμβολαίου κινητής, στοιχεία που

μας επιτρέπουν να είμαστε αισιόδοξοι. Η επέκταση του δικτύου

οπτικών ινών συνεχίζεται με σταθερό ρυθμό, προσελκύοντας

ολοένα και περισσότερους πελάτες, ενώ το νέο κουπόνι FTTH

αναμένεται να ενισχύσει περαιτέρω τις τάσεις αυτές.

Οι προσπάθειες περιορισμού του κόστους σε όλες μας τις

δραστηριότητες, στις οποίες περιλαμβάνεται και το πρόσφατο

πρόγραμμα εθελούσιας αποχώρησης, συνεχίζουν να αποδίδουν. Ως

αποτέλεσμα, καταγράφουμε στην Ελλάδα αύξηση της κερδοφορίας

EBITDA, αλλά και ένα ισχυρό περιθώριο. Μπαίνουμε στην τελική

ευθεία του 2023 έχοντας γερές βάσεις για να συνεχίσουμε την

επιτυχημένη στρατηγική μας και την επόμενη χρονιά".

Προοπτικές

Οι αυξανόμενες

γεωπολιτικές προκλήσεις και η αστάθεια ενδέχεται να

επηρεάσουν αρνητικά το μακροοικονομικό περιβάλλον.

Ειδικότερα, τα αυξανόμενα επιτόκια, ο κίνδυνος αύξησης του

πληθωρισμού και του ενεργειακού κόστους αναμένεται να

επηρεάσουν αρνητικά τις καταναλωτικές δαπάνες. Σε

ένα περιβάλλον εντεινόμενου ανταγωνισμού, ο ΟΤΕ διατηρεί τη

θέση του και το μερίδιό του στην αγορά και συνεχίζει να

επωφελείται από τις προηγμένες υποδομές δικτύων που

διαθέτει, τόσο στη σταθερή όσο και στην κινητή.

Ο ΟΤΕ αξιοποιεί το

συγκριτικό του πλεονέκτημα στην υλοποίηση FTTH, στην κάλυψη

του 5G, και στην τεχνολογική του υπεροχή, αυξάνοντας συνεχώς

τους πελάτες του. Ο ΟΤΕ θα συνεχίσει την επενδυτική του

στρατηγική, εστιάζοντας στην επέκταση του FTTH και του 5G,

καθώς και στην υψηλού επιπέδου εξυπηρέτηση των πελατών, τις

προηγμένες υπηρεσίες και τη δυνατή μάρκα COSMOTE.

Η ζήτηση του FTTH

αναμένεται να ενισχυθεί περαιτέρω από τα προγράμματα

κρατικών επιδοτήσεων το 2024. O OTE έχει αναλάβει πρόσφατα

διάφορες πρωτοβουλίες για την ενίσχυση της αξίας των

προϊόντων και υπηρεσιών του, με σκοπό τη διασφάλιση της

μελλοντικής ανάπτυξης και τη διατήρηση της υγιούς

χρηματοοικονομικής του θέσης στην εγχώρια αγορά. Ταυτόχρονα,

παρά τις περιστασιακές καθυστερήσεις στις συμβάσεις έργων

ICT στο τρίμηνο, ο ΟΤΕ αναμένει συνεχή ανάπτυξη των

δραστηριοτήτων του σε αυτόν τον τομέα, λόγω και της

σταδιακής υλοποίησης του Σχεδίου Ανάκαμψης και

Ανθεκτικότητας. Αξίζει να σημειωθεί ότι ο ΟΤΕ λειτουργεί ως

ένας από τους κύριους Systems Integrators για τις

επιχειρήσεις και τον δημόσιο τομέα, σε Ελλάδα και Ευρώπη.

Για το 2023, η

διοίκηση του ΟΤΕ αναμένει αύξηση στην προσαρμοσμένη

κερδοφορία EBITDA (AL) στα επίπεδα του εννεάμηνου,

υποστηριζόμενη από πρωτοβουλίες εξοικονομήσεις κόστους σε

περιοχές όπως στο κόστος προσωπικού και ενέργειας. Ο ΟΤΕ

έχει συνάψει συμφωνίες για μεγάλο κομμάτι των ενεργειακών

του αναγκών για το 2024, διασφαλίζοντας το μελλοντικό

κόστος, αν και σε υψηλότερες τιμές σε σύγκριση με το

προηγούμενο συμβόλαιό του. Σε ομιλικό επίπεδο, οι επιδόσεις

αναμένεται να επηρεαστούν από τις προκλήσεις που

αντιμετωπίζει η Ρουμανία.

Η διοίκηση του ΟΤΕ

διατηρεί τον στόχο για τις ελεύθερες ταμειακές ροές στα €500

εκατ. περίπου, ενώ οι επενδύσεις του Ομίλου θα διαμορφωθούν

σε περίπου €620 εκατ., 3% χαμηλότερα σε σύγκριση με

την προηγούμενη πρόβλεψη των €640 εκατ., λόγω χρονισμού

κάποιων πληρωμών τηλεοπτικού περιεχομένου καθώς και

ορισμένων καθυστερήσεων στην υλοποίηση FTTH λόγω των

δυσμενών καιρικών συνθηκών το προηγούμενο διάστημα.

Η συνολική Αμοιβή

των Μετόχων για το 2023 εκτιμάται ότι θα ανέλθει σε €425

εκατ. περίπου, που αναλογεί σε μέρισμα αξίας €250 εκατ. και

σε Πρόγραμμα Απόκτησης Ιδίων Μετοχών ύψους €175 εκατ.

περίπου. To τελικό μέρισμα, που αντιστοιχεί σε €0,58878 ανά

μετοχή, καταβλήθηκε στις 11 Ιουλίου 2023, ενώ μέχρι σήμερα,

η εταιρεία έχει εκταμιεύσει το 88% του συνολικού ποσού που

αντιστοιχεί στο Πρόγραμμα Απόκτησης Ιδίων Μετοχών.

08/11/23

Jumbo:

Ενημέρωση Μετόχων για την πορεία των πωλήσεων κατά το 10μηνο

του 2023

H ειλικρινής και

συστηματική προσπάθεια του Ομίλου JUMBO, με στόχο να

γεφυρώσει το χάσμα που έχει δημιουργηθεί ανάμεσα στις τιμές

των προϊόντων και τα εισοδήματα των καταναλωτών,

αποδεδειγμένα πλέον αποδίδει καρπούς.

Ήδη μέχρι σήμερα,

έχουν μειωθεί οι τιμές σε 9.000 κωδικούς

προϊόντων του Ομίλου JUMBO, γεγονός που έχει σταθεροποιήσει

την πτωτική καταναλωτική τάση -παρά τις συνεχιζόμενες

εξαιρετικά δυσμενείς οικονομικές και γεωπολιτικές συνθήκες.

Κατά τον

μήνα Οκτώβριο 2023, οι συνολικές πωλήσεις

του Ομίλου JUMBO κατέγραψαν αύξηση +5% περίπου.

Για το 10μηνο του

2023, οι πωλήσεις του Ομίλου, εμφανίζονται αυξημένες

κατά +16% περίπου επίδοση υψηλότερη από την εκτίμηση της

Διοίκησης για την αύξηση των ετήσιων πωλήσεων κατά +12%

περίπου.

Σε μια περίοδο που

οι πολυεθνικές εισαγωγικές εταιρείες, εμφανίζουν ακόμα

φαινόμενα αναστολής ως προς την προσαρμογή τους, σε επίπεδα

τιμών συμβατά με την πορεία των εισοδημάτων των Ελλήνων

καταναλωτών, η στρατηγική επιλογή JUMBO για μείωση των τιμών

προ-τοποθετούμενη στα μελλούμενα, βρίσκει εντυπωσιακή

απήχηση στους καταναλωτές στην Ελλάδα αλλά και σε όλες τις

χώρες που δραστηριοποιείται ο Όμιλος κτίζοντας άρρηκτους

δεσμούς με τον χειμαζόμενο καταναλωτή.

Η Διοίκηση θα

συνεχίσει να ενημερώνει εγκαίρως και αδιαλείπτως την

επενδυτική κοινότητα για την πορεία των οικονομικών μεγεθών.

Αναλυτικά η πορεία

των πωλήσεων Οκτωβρίου 2023

Ελλάδα:

Τον Οκτώβριο του

2023, οι καθαρές πωλήσεις της μητρικής εταιρείας (χωρίς να

υπολογίζονται οι ενδοεταιρικές συναλλαγές), παρουσίασαν

αύξηση κατά +4% περίπου.

Συνολικά για

το 10μηνο του έτους 2023, οι καθαρές πωλήσεις της μητρικής

εταιρείας -χωρίς τις ενδοεταιρικές συναλλαγές- παρουσίασαν

αύξηση κατά +17% περίπου σε σχέση με το 2022.

Υπενθυμίζεται ότι

λόγω του πρωτοφανούς πλημμυρικού φαινομένου στις αρχές

Σεπτεμβρίου, το ένα από τα δύο καταστήματα στη Λάρισα και το

κατάστημα στην Καρδίτσα παραμένουν κλειστά με σκοπό την

πλήρη αποκατάσταση και επαναλειτουργία τους.

Κύπρος:

Οι πωλήσεις των

καταστημάτων κατά τον Οκτώβριο του 2023, ήταν μειωμένες κατά

-5% περίπου, σε σχέση με τον αντίστοιχο περσινό μήνα όταν

όμως είχε καταγραφεί εκρηκτική υπερ-απόδοση μεγεθών.

Συνολικά οι πωλήσεις

των καταστημάτων στην Κύπρο για το 10μηνο του 2023 είναι

αυξημένες κατά +13% περίπου, σε σχέση με το αντίστοιχο

περσινό διάστημα.

Βουλγαρία:

Οι πωλήσεις του

δικτύου κατέγραψαν αύξηση κατά +3% περίπου τον Οκτώβριο του

2023, σε σχέση με τον αντίστοιχο περσινό μήνα.

Συνολικά οι πωλήσεις

στη Βουλγαρία για το 10μηνο του 2023 είναι αυξημένες

κατά 14% περίπου, σε σχέση με το αντίστοιχο περσινό

διάστημα.

Σημειώνεται ότι στις

8 Νοεμβρίου, ξεκίνησε επισήμως τη λειτουργία του το νέο

μισθωμένο υπερκατάστημα στο κέντρο του Plovdiv.

Ρουμανία:

Οι πωλήσεις του

δικτύου καθώς και του ηλεκτρονικού καταστήματος (www.e-jumbo.ro)

σημείωσαν αύξηση της τάξης του +14% περίπου τον Οκτώβριο του

2023, σε σχέση με τον αντίστοιχο περσινό μήνα.

Συνολικά οι πωλήσεις

στη Ρουμανία για το 10μηνο του 2023 είναι αυξημένες κατά

+16% περίπου, σε σχέση με το αντίστοιχο περσινό διάστημα.

Σημειώνεται ότι μέσα

στον Οκτώβριο ξεκίνησε με επιτυχία η λειτουργία του νέου

ιδιόκτητου υπερκαταστήματος στην πόλη Iasi (Ρουμανία).

Καταβολή Έκτακτης

Χρηματικής Διανομής

Όπως έχει

ανακοινωθεί, η Έκτακτη Γενική Συνέλευση μετόχων του Ομίλου

JUMBO ενέκρινε στις 18 Οκτωβρίου την πρόταση της διοίκησης

για έκτακτη χρηματική διανομή συνολικού

ποσού EUR 200.008.000,00 από φορολογηθέντα και μη

διανεμηθέντα κέρδη προηγούμενων χρήσεων, που αντιστοιχεί σε

ποσό μικτό 1,47 Ευρώ ανά μετοχή.

Ως

ημερομηνία αποκοπής της έκτακτης χρηματικής διανομής έχει

οριστεί η Πέμπτη 23 Νοεμβρίου 2023.

Ως ημερομηνία

έναρξης καταβολής της έκτακτης χρηματικής διανομής στους

δικαιούχους αυτής έχει οριστεί η Τετάρτη 29 Νοεμβρίου 2023.

Intrakat: Πράσινο φως από την Επιτροπή Ανταγωνισμού για την

εξαγοράς της Άκτωρ

Tην εαγορά του

συνόλου των μετοχών της εταιρείας Άκτωρ ΑΤΕ ενέκρινε χθες η

Επιτροπή Ανταγωνισμού, όπως ανακοίνωσε η Intrakat, θέτοντας

έτσι σε τροχιά άμεσης ολοκλήρωσης το όραμα του Ομίλου

Intrakat για τη δημιουργία ενός ισχυρού πυλώνα στις

Κατασκευές στη Νοτιοανατολική Ευρώπη, που θα παράγει αξία

για την οικονομία και τη χώρα.

Ο Αντιπρόεδρος του

Δ.Σ. και Διευθύνων Σύμβουλος της Intrakat, κ. Αλέξανδρος

Εξάρχου χαιρέτισε την απόφαση και δήλωσε: «Με την εξαγορά

της Άκτωρ, η ολοκλήρωση της οποίας θα υλοποιηθεί άμεσα, η

Intrakat μετεξελίσσεται σε καταλυτικό παίκτη της αγοράς, όχι

μόνο στην Ελλάδα, αλλά και στην ευρύτερη περιοχή της

Νοτιοανατολικής Ευρώπης. Πρόκειται για ένα ορόσημο στην

πορεία του Ομίλου μας, το οποίο επισφραγίζει την δυναμική

αναπτυξιακή μας πορεία και την στρατηγική επιλογή μας να

δημιουργήσουμε έναν κορυφαίο επιχειρηματικό πυλώνα, με

διευρυμένο χαρτοφυλάκιο δραστηριοτήτων, παράγοντας αξία για

τους μετόχους, την οικονομία και την κοινωνία».

Ο κ. Εξάρχου

πρόσθεσε: «Η εξαγορά της Άκτωρ αντανακλά την ισχυρή

εμπιστοσύνη των μετόχων μας στις προοπτικές του Ομίλου

Intrakat, του κατασκευαστικού κλάδου και της ίδιας της

χώρας. Και με αυτήν την επιχειρηματική πρωτοβουλία, ο Όμιλος

μας στέλνει ένα ηχηρό μήνυμα για το μέλλον: Τη φιλοδοξία και

τη δέσμευσή μας να αποτελέσουμε καταλύτη για την πρόοδο και

την ανάπτυξη της χώρας, αξιοποιώντας την τεχνογνωσία, την

εμπειρία και το ταλέντο των ανθρώπων μας. Είμαστε ιδιαίτερα

υπερήφανοι που βλέπουμε αυτό το όραμά μας να υλοποιείται».

Ο νέος, ισχυρός,

επιχειρηματικός πυλώνας στις κατασκευές φιλοδοξεί να

πρωταγωνιστήσει και να επεκτείνει το αποτύπωμά του στη

Νοτιοανατολική Ευρώπη, διευρύνοντας και ενισχύοντας το

χαρτοφυλάκιο δραστηριοτήτων του και επενδύοντας στην

εξωστρέφεια, τη βιωσιμότητα και τη δημιουργία υποδομών που

θα είναι ανθεκτικές στο μέλλον και την κλιματική αλλαγή.

Ο νέος πυλώνας θα

διαθέτει συνολικό ανεκτέλεστο της τάξης των 5 δισ. ευρώ

(εκτίμηση για τις 31/12/23) και θα προσφέρει σημαντικές

συνέργειες στον τομέα των κατασκευών, των ΣΔΙΤ, των

παραχωρήσεων και της ενέργειας, με χαρτοφυλάκιο 370 έργων

που βρίσκονται σε εξέλιξη, συνδυαστικό κύκλο εργασιών της

τάξης του 1 δισ. ευρώ σε ετήσια βάση και πάνω από 3.000

εργαζομένους.

Υπενθυμίζεται ότι η

συμφωνία εξαγοράς της Άκτωρ από τον Όμιλο Intrakat προβλέπει

την καταβολή τιμήματος ύψους 100 εκατ. ευρώ το αμέσως

επόμενο διάστημα, ενώ ποσό ύψους 114 εκατ. ευρώ, που αφορά

ενδοομιλικές υποχρεώσεις της Άκτωρ προς τον Όμιλο ΕΛΛΑΚΤΩΡ,

θα αποπληρωθεί σταδιακά από την Άκτωρ με την εγγύηση της

Intrakat, εντός 19 μηνών από την ολοκλήρωση της συναλλαγής.

07/11/23

Στην Κύρια Αγορά του Χ.Α. η μετοχή της Intralot, την Τετάρτη

8/11 η εισαγωγή των νέων μετοχών

H Επιτροπή Εισαγωγών

και Λειτουργίας Αγορών του Χρηματιστηρίου Αθηνών, κατά τη

σημερινή της συνεδρίαση, κατόπιν της σημερινής ανάκλησης του

από 6.11.2023 προσωρινού σημειώματος του Ειρηνοδικείου

Αθηνών κατά της ΕΛ.Κ.Α.Τ., ενέκρινε την έναρξη

διαπραγμάτευσης των 232.758.621 νέων κοινών ονομαστικών

μετοχών της Intralot, σε συνέχεια της αύξησης του μετοχικού

της κεφαλαίου με καταβολή μετρητών και δικαίωμα προτίμησης

υπέρ των παλαιών μετόχων, η οποία θα υλοποιηθεί την Τετάρτη

8 Νοεμβρίου 2023.

Επίσης, αποφάσισε τη

μεταφορά των μετοχών της Intralot από την Κατηγορία

Επιτήρησης στην Κύρια Αγορά από την Τετάρτη 8 Νοεμβρίου

2023, κατόπιν σχετικού αιτήματός της εταιρίας δεδομένου ότι

δεν συντρέχουν πλέον οι λόγοι για την παραμονή της στην εν

λόγω κατηγορία, όπως αναφέρεται σε σχετική ανακοίνωση της

ΕΧΑΕ.

Alpha Bank – Visa: Νέα συνεργασία για το ανθρακικό αποτύπωμα

των συναλλαγών

Η Alpha Bank και η

Visa ανακοινώνουν τη συνεργασία τους για τη διάθεση του

ecolytiq, μίας λύσης που βοηθάει τους καταναλωτές να

ενημερώνονται για το ανθρακικό αποτύπωμα των συναλλαγών τους

και να υιοθετούν περισσότερο βιώσιμες συμπεριφορές.

Η Visa συμπράττει με

την ecolytiq, συνεργάτιδά της από τον κλάδο του fintech, της

οποίας η καινοτόμος Sustainability-as-a-Service® λύση

αναλύει σε πραγματικό χρόνο δεδομένα πληρωμών και ενημερώνει

τους καταναλωτές για το περιβαλλοντικό αποτύπωμα των

συναλλαγών τους μέσω ξεχωριστών υπολογισμών (π.χ. CO 2 ).

Επίσης παρέχει στους καταναλωτές χρήσιμες συμβουλές για έναν

βιώσιμο τρόπο ζωής, ενώ τους προσφέρει τη δυνατότητα να

αντισταθμίσουν το περιβαλλοντικό τους αποτύπωμα. Με την

ολοκλήρωση της τεχνικής υλοποίησης, οι πληροφορίες θα

εμφανίζονται ευδιάκριτα δίπλα σε κάθε συναλλαγή μέσω των

υπηρεσιών myAlpha Web και myAlpha Mobile.

Για τη σημαντική

αυτή πρωτοβουλία, που έχει ως στόχο την προώθηση της

βιώσιμης ανάπτυξης και την υιοθέτηση υπεύθυνων πρακτικών,

ο Παναγιώτης Διβριώτης, Επικεφαλής των Διευθύνσεων Καρτών &

Χρηματοδοτήσεων Ιδιωτών της Alpha Bank, δήλωσε: «Με χαρά

ανακοινώνουμε τη συνεργασία μας με τη Visa για την ένταξη

της πλατφόρμας ecolytiq στις υπηρεσίες ebanking για ιδιώτες

Πελάτες μας. Μέσω της συμμαχίας αυτής, που εναρμονίζεται

απόλυτα με τις δράσεις μας για μηδενικές εκπομπές αερίων του

θερμοκηπίου έως το 2050 ως μέλος της πρωτοβουλίας των

Ηνωμένων Εθνών Net Zero Banking Alliance, βοηθάμε τους

Πελάτες να υιοθετήσουν περιβαλλοντικά συνειδητές

συμπεριφορές, παρέχοντας μία πρωτοποριακή και οικολογική

τραπεζική εμπειρία. Η Alpha Bank είναι η πρώτη ελληνική

Τράπεζα που υπέγραψε τη σχετική σύμβαση με τη Visa, με την

οποία ξεκινάμε ένα ταξίδι για να μεταμορφώσουμε τον τρόπο με

τον οποίο οι τραπεζικές συναλλαγές αλληλεπιδρούν με το

περιβάλλον, διασφαλίζοντας ότι κάθε συναλλαγή θα συμβάλλει

θετικά σε μία πιο βιώσιμη οικονομία».

Από την πλευρά του,

ο Νίκος Πετράκης, Country Manager της Visa για την Ελλάδα,

ανέφερε: «Η Visa έχει δεσμευτεί για μια νέα εποχή βιώσιμης

και συμπεριληπτικής οικονομικής ανάπτυξης. Μια σημαντική

στροφή απαιτείται για περιβαλλοντικά συνειδητές συμπεριφορές

ώστε να επιτύχουμε τους παγκόσμιους στόχους μηδενικών

εκπομπών έως το 2050. Ένα βασικό στοιχείο για την αλλαγή

αυτή ξεκινά με το να βοηθήσουμε τους καταναλωτές να

αντιληφθούν τον περιβαλλοντικό αντίκτυπο των επιλογών τους

και να υιοθετήσουν φιλικότερες προς το περιβάλλον

συμπεριφορές. Η ecolytiq, fintech που εντάχθηκε στο

ευρωπαϊκό πρόγραμμα Visa Fintech Partner Connect πριν από

τρία χρόνια, επιτρέπει στις τράπεζες και στους πελάτες τους

να συνειδητοποιήσουν τον θετικό ρόλο που μπορούν να

διαδραματίσουν».

Σαράντης: Αύξηση κερδών (EBIT) κατά 44% και πωλήσεων 8% το

εννεάμηνο

Αύξηση στις πωλήσεις

κατά 8% και στα

κέρδη προ τόκων και φόρων (EBIT) κατά 44,8% κατέγραψε

ο όμιλος Σαράντη το

εννεάμηνο του 2023, επιβεβαιώνοντας τις εκτιμήσεις για το

2023, καθώς η επιχειρηματική απόδοση μέχρι σήμερα «δίνει

την αυτοπεποίθηση ότι μπορούμε να υλοποιήσουμε τους στόχους

των εκτιμήσεών μας», σημειώνει η εταιρεία στην

ανακοίνωσή της στο Χρηματιστήριο.

Αναλυτικά η

ανακοίνωση:

Η ΓΡ. ΣΑΡΑΝΤΗΣ

Α.Β.Ε.Ε. (SAR.AT, SAR:GA) ανακοινώνει τη σύνοψη των

οικονομικών αποτελεσμάτων εννεαμήνου 2023:

Οι πωλήσεις το

εννεάμηνο 2023 ανήλθαν σε 353,4

εκατ. έναντι 327,3 εκατ. το εννεάμηνο 2022,

αυξημένες κατά 8,0% ως

αποτέλεσμα της προσήλωσης του Ομίλου στις στρατηγικές του

προτεραιότητες και της ορθής διαχείρισης των ευκαιριών για

ανάπτυξη των εσόδων.

Τα Κέρδη

προ τόκων, φόρων και αποσβέσεων (EBITDA) το

εννεάμηνο 2023 παρουσίασαν σημαντική αύξηση κατά 34,7% και

διαμορφώθηκαν στα 47,8 εκ. σε σύγκριση με 35,5 εκ. το

εννεάμηνο 2022, με το Περιθώριο EBITDA να ανεβαίνει στο

13,5% (έναντι 10,8% στο εννεάμηνο 2022) αυξημένο κατά 269

μονάδες βάσης.

Τα κέρδη

προ τόκων και φόρων (EBIT) αυξήθηκαν κατά 44,8% σε

σύγκριση με την αντίστοιχη περίοδο πέρυσι και διαμορφώθηκαν

σε 37,0 εκ. το εννεάμηνο 2023 (EBIT εννεαμήνου 2022: 25,6

εκ.) με το περιθώριο ΕΒΙΤ να διαμορφώνεται στο 10,5% το

εννεάμηνο 2023 έναντι 7,8% το εννεάμηνο 2022. Το συγκρίσιμο

περιθώριο ΕΒΙΤ αυξήθηκε κατά 266 μονάδες βάσης σε σύγκριση

με την αντίστοιχη περίοδο πέρυσι υπογραμμίζοντας την

επίδραση της λειτουργικής μόχλευσης από την αύξηση των

πωλήσεων.

Παραμένουμε

δεσμευμένοι στην υλοποίηση του στρατηγικού πλάνου ανάπτυξης

με βάση τρεις πυλώνες: ισχυρή και συνεπής ανάπτυξη της

επιχειρησιακής μας βάσης με τη συμπληρωματική διερεύνηση των

ευκαιριών ανάπτυξης μέσω εξαγορών να ακολουθεί, απλοποίηση

εσωτερικών διαδικασιών και λειτουργιών και

αποτελεσματικότητα, ώστε να δημιουργείται αξία και να

απελευθερώνεται ενέργεια στον οργανισμό, περαιτέρω ενίσχυση

της οργανωσιακής ικανότητας του ομίλου με την αναβάθμιση των

δεξιοτήτων των ανθρώπων του και την ανάπτυξη ηγετικών

ικανοτήτων.

Παραμένουμε

προσηλωμένοι και συνεχίζουμε να επενδύουμε στο προϊοντικό

χαρτοφυλάκιο HERO του Ομίλου, δηλαδή στα προϊόντα υψηλής

αξίας στις στρατηγικές κατηγορίες, τα οποία μπορούν να

οδηγήσουν στην περαιτέρω κερδοφορία και βιώσιμη ανάπτυξη του

Ομίλου.

Επιβεβαιώνουμε τις

εκτιμήσεις μας για το 2023, καθώς η επιχειρηματική μας

απόδοση μέχρι σήμερα μας δίνει την αυτοπεποίθηση ότι

μπορούμε να υλοποιήσουμε τους στόχους των εκτιμήσεών μας.

Σχολιασμός

του κ. Γιάννη Μπούρα,

Αναπληρωτή Διευθύνοντα Συμβούλου του Ομίλου Σαράντη,

για τα οικονομικά αποτελέσματα εννεαμήνου 2023: «Παραμένοντας

προσηλωμένοι στις βασικές μας στρατηγικές προτεραιότητες και

στις κύριες προϊοντικές μας κατηγορίες, καταγράψαμε σταθερές

επιδόσεις κατά τη διάρκεια αυτής της περιόδου. Τα οφέλη που

προκύπτουν από τη δέσμευσή μας να επενδύουμε στις κατηγορίες

Ομορφιάς / Περιποίησης Δέρματος / Αντιηλιακής Προστασίας,

Προσωπικής Φροντίδας, Οικιακής Φροντίδας και Στρατηγικών

Συνεργασιών, αντικατοπτρίζουν την αποτελεσματικότητα της

εστιασμένης προσέγγισής μας.

Καθώς οδεύουμε προς

το τέλος του 2023, η επιχειρηματική μας απόδοση μέχρι σήμερα

μας δίνει την αυτοπεποίθηση ότι μπορούμε να επιτύχουμε τους

στόχους που αποτυπώνονται στην εκτίμησή μας για το 2023.

Αυτά τα αποτελέσματα αποτελούν απόδειξη της ενέργειας, της

αφοσίωσης και της δέσμευσης των ανθρώπων μας σε όλες τις

αγορές μας και στον Όμιλο και θέλω να τους ευχαριστήσω όλους

για τη συνεχή υποστήριξή τους».

Οι εκτιμήσεις για το

2023

Οι εκτιμήσεις της

κερδοφορίας μας για το 2023 παραμένουν αμετάβλητες. Ενώ

διατηρούμε την προσοχή μας στους μακροοικονομικούς και

γεωπολιτικούς κινδύνους, είμαστε βέβαιοι ότι η στρατηγική

μας θα συνεχίσει να τροφοδοτεί την αναπτυξιακή μας δυναμική.

Ως εκ τούτου, συνεχίζουμε να αναμένουμε ότι:

οι καθαρές πωλήσεις

για το 2023 θα διαμορφωθούν στα €480εκατ., αυξημένες κατά

7,8% σε σύγκριση με τις πωλήσεις του 2022 (€445.1εκατ.).

η οργανική αύξηση

των Κερδών προ τόκων και φόρων (EBIT) για το 2023 θα

διαμορφωθεί στα €43εκατ., αυξημένα κατά 33,4% σε σύγκριση με

το EBIT 2022 (€32,2εκατ.).

το περιθώριο EBIT θα

διαμορφωθεί στο 8,9% για το 2023, με εκτιμώμενη αύξηση 166

μονάδων βάσης από το 2022 (περιθώριο EBIT 2022: 7,2%)

06/11/23

ΧΑ: Εκδήλωση για τα 15 χρόνια της Εναλλακτικής Αγοράς

Το Χρηματιστήριο

Αθηνών, με την ευκαιρία της συμπλήρωσης 15 ετών λειτουργίας

της Εναλλακτικής Αγοράς, διοργανώνει την εκδήλωση «2023

ATHEX EN.A FORUM – Εναλλακτική Αγορά Χρηματιστηρίου Αθηνών:

Νέα εποχή, νέες ευκαιρίες».

Στην εκδήλωση που θα

λάβει χώρα στις 7 Νοεμβρίου και ώρα 5:00 μ.μ. στο

Χρηματιστήριο Αθηνών, αναμένεται να παρευρεθούν εκπρόσωποι

από τον χρηματοοικονομικό τομέα και την επιχειρηματική

κοινότητα.

Στη διάρκεια της

εκδήλωσης, θα γίνει αναφορά στην 15ετή πορεία της

Εναλλακτικής Αγοράς και στον ρόλο της ως πηγής

χρηματοδότησης για τις μικρομεσαίες επιχειρήσεις. Επίσης, θα

παρουσιαστούν όλες οι επερχόμενες τροποποιήσεις στον

κανονισμό λειτουργίας της Εναλλακτικής Αγοράς, οι οποίες

έχουν στόχο την διευκόλυνση των νέων εισαγωγών, και την

εναρμόνισή της με τα ευρωπαϊκά πρότυπα. Την εκδήλωση θα

προλογίσει ο Αν. Υπουργός Εθνικής Οικονομίας και Οικονομικών

Ν. Παπαθανάσης.

Επισυνάπτεται το

αναλυτικό πρόγραμμα της εκδήλωσης.

04/11/23

Τι

γυρεύει η ΔΕΗ στον Κωτσόβολο και στην Enel της Ρουμανίας - Η

επόμενη μέρα για τον ενεργειακό όμιλο

Με μια κίνηση ματ,

η ΔΕΗ αποκτά προβάδισμα στη λιανική του μέλλοντος. Με την

εξαγορά της Κωτσόβολος που είναι η Νο1 εταιρεία ηλεκτρικών

και ηλεκτρονικών στην Ελλάδα, εξασφαλίζει σημαντικές

συνέργειες για την ανάπτυξή της στην νέα εποχή για την

ενέργεια που σήμερα ξεκινά.

Σε μια εποχή που τα

περιθώρια κέρδους στην προμήθεια ενέργειας θα είναι πολύ

περιορισμένα καθώς οι υψηλές τιμές ενέργειας δεν αφήνουν

περιθώριο για κέρδη, η αγορά προϊόντων γίνεται η φυσική

επέκταση για τις εταιρείες προμήθειας ενέργειας, που

προσπαθούν να χτίσουν δίκτυα λιανικής για να έρθουν πιο

κοντά στον πελάτη.

Το προφίλ της

Κωτσόβολος

Η απόκτηση της

Κωτσόβολος φέρνει τη ΔΕΗ μπροστά στον νέο ανταγωνισμό για τα

δίκτυα λιανικής. Η Κωτσόβολος έχει συνολικά 95 καταστήματα,

92 στην Ελλάδα και 3 στην Κύπρο, συνολικής έκτασης 143.000

τ.μ., με συνολικό αριθμό εργαζομένων άνω των 1.500 ατόμων.

Από αυτά, τα 27 είναι megastores, πάνω από 2.000 τ.μ..

Ταυτόχρονα, το

kotsovolos.gr είναι ένα από τα πλέον επιτυχημένα online

stores της αγοράς, μέσω του οποίου η Κωτσόβολος έχει την

δυνατότητα πώλησης των προϊόντων και υπηρεσιών που προσφέρει

στα φυσικά καταστήματα.

Επίσης έχει ένα

πλήρως ανεπτυγμένο σύστημα logistics, με κέντρα διανομής,

τοπικά hubs και κέντρα διεκπεραίωσης (store/hubs) τα οποία

μπορούν να διακινούν δεκάδες χιλιάδες προϊόντα κάθε μέρα

προς τα καταστήματα της Κωτσόβολος. Κάθε χρόνο, η εταιρεία

πραγματοποιεί εκατοντάδες χιλιάδες παραδόσεις κατ’ οίκον ενώ

κατέχει και ιδιόκτητα οχήματα (φορτηγά και βαν).

Είναι μια εταιρεία,

leader στα ηλεκτρικά είδη που έχει την ικανότητα και την

πείρα για όλα όσα χρειάζεται η ΔΕΗ για να βρει τους πελάτες

σε φυσικό και ψηφιακό περιβάλλον, να τους δείξει τις λύσεις

και τις υπηρεσίες της νέας εποχής της ενέργειας, να τους τις

παραδώσει και να τις εγκαταστήσει.

Η Κωτσόβολος, εκτός

από προϊόντα, έχει εξελίξει και μια σειρά υπηρεσιών

προστιθέμενης αξίας που ταιριάζουν με τη νέα εποχή της

ενέργειας, οι οποίες περιλαμβάνουν ασφαλιστικές υπηρεσίες,

προϊόντα επέκτασης εγγύησης καθώς και χρηματοδοτικές λύσεις

σε συνεργασία με χρηματοπιστωτικά ιδρύματα.

Γρήγορο σύστημα

logistics

Η Κωτσόβολος

σχεδιάζει την κατασκευή και λειτουργία ενός νέου κέντρου

διανομής συνολικής έκτασης άνω των 50.000 τ.μ. στο Θριάσιο

Πεδίο, σε μια έκταση 120 στρεμμάτων, στο οποίο προβλέπονται

αυτοματισμοί τελευταίας τεχνολογίας, υπερσύγχρονοι σταθμοί

picking & packing.

Η νέα εποχή της

ενέργειας δημιουργεί και νέες ανάγκες για ένα δυνατό,

αξιόπιστο και γρήγορο σύστημα logistics για την διακίνηση,

μεταφορά, παράδοση και εγκατάσταση των λύσεων που κάνουν

πραγματικότητα τον νέο εξηλεκτρισμό των σπιτιών και των

επιχειρήσεων. Φωτοβολταϊκά, αντλίες θερμότητας, ιδιωτικοί

φορτιστές για ηλεκτρικά αυτοκίνητα είναι λύσεις που η ΔΕΗ

πωλεί σήμερα και χρειάζονται να διακινηθούν, να παραδοθούν

και να εγκατασταθούν στους χώρους των πελατών. Όσο οι

ανάγκες αυξάνονται, τόσο πιο σημαντικό είναι να υπάρχει ένα

ολοκληρωμένο και αξιόπιστο δίκτυο logistics.

Με μοντέρνο

σχεδιασμό, ολοκληρωμένες υπηρεσίες ενέργειας, γρήγορη

εξυπηρέτηση, διευρυμένο ωράριο και αποκλειστικές προσφορές

ειδικά για τους πελάτες τους, όλα τα νέα καταστήματα ΔΕΗ

έχουν τον πελάτη, τις ανάγκες και την εμπειρία του, στο

επίκεντρο.

Λύσεις πράσινης

ενέργειας, προϊόντα smart living και πολλά άλλα, καθώς και

εξειδικευμένοι σύμβουλοι για εξατομικευμένες προτάσεις

εξοικονόμησης ενέργειας. My energy coach, myHome4all, e-self

metering, GreenPass, Fix it, Smart living, ηλεκτρικά scooter

είναι μόνο μερικές από αυτές.

Καταδεικτικό της

ανάγκης είναι και το γεγονός ότι η ΔΕΗ εγκαινίασε και τη

μέθοδο του franchise για την ανάπτυξη του δικτύου νέων

καταστημάτων δίνοντας την ευκαιρία σε ιδιώτες που θέλουν να

αποκτήσουν κατάστημα ΔΕΗ μέσω δικαιοχρησίας να γίνουν

συνεργάτες της, ξεκινώντας από τα νέα καταστήματα ΔΕΗ σε

Κηφισιά και Πετρούπολη.

Ο ψηφιακός πελάτης

ενέργειας

Η ΔΕΗ δημιουργεί

συνολικά μία νέα εμπειρία και μία νέα σχέση με τους πελάτες,

αξιοποιώντας τα σύγχρονα τεχνολογικά μέσα για μια νέα

ψηφιακή εμπειρία εξυπηρέτησης σε όλα τα επίπεδα. Η

στρατηγική της περιλαμβάνει αλλαγή μοντέλου και επενδύσεις

στην βελτίωση της εμπειρίας των πελατών, προσφέροντας ένα

ευρύτερο σύνολο λύσεων, τόσο σε φυσικό όσο και σε ψηφιακό

επίπεδο.

Οι προοπτικές

Η εξαγορά της

Κωτσόβολος ταιριάζει απόλυτα με τη στρατηγική της ΔΕΗ καθώς

της δίνει τη δυνατότητα, άμεσα και επιτυχημένα, να

οικοδομήσει μια μακροχρόνια σχέση με τους πελάτες της μέσω

ενός υφιστάμενου και ισχυρού δικτύου καταστημάτων και

logistics, αξιοποιώντας παράλληλα ένα κορυφαίο brand για

προϊόντα γύρω από το σπίτι.

Παράλληλα, η ΔΕΗ

μπορεί να επικεντρωθεί και να αναπτύξει άμεσα λύσεις

προστιθέμενης αξίας γύρω από τα βασικά προϊόντα της, ενώ

έχει και την ευκαιρία να εκμεταλλευτεί επιπλέον συνέργειες

(δίκτυο εγκαταστατών, τηλεφωνικά κέντρα κ.λπ.) για την

επίτευξη της καλύτερης εμπειρίας του πελάτη.

Ίσως το πιο

σημαντικό asset της Κωτσόβολος είναι η κουλτούρα της

εταιρείας και το πάθος των εργαζομένων/πωλητών της. Μία

κουλτούρα στραμμένη στην εμπειρία του πελάτη και τις ανάγκες

του.

Σε συμφέρουσα η τιμή

Με βάση τη συμφωνία,

η αξία της επιχείρησης (Enterprise Value) αποτιμάται σε €200

εκατ. χωρίς να λαμβάνεται υπόψη ο δανεισμός και τα ταμειακά

διαθέσιμα της εταιρείας. Και βέβαια η Κωτσόβολος είναι μία

κερδοφόρα εταιρεία με θετικές προοπτικές. Για την οικονομική

χρήση 1.5.2022 – 30.4.2023, η Κωτσόβολος είχε κύκλο εργασιών

€ 733 εκατ., παρουσιάζοντας αύξηση κατά 12% σε σχέση με το

2022, το EBITDA διαμορφώθηκε σε € 49 εκατ. και ο τραπεζικός

δανεισμός ήταν σχεδόν μηδενικός. Το επιτυχημένο management

της Κωτσόβολος αναμένει για την επόμενη οικονομική χρήση

ακόμη καλύτερες επιδόσεις.

Η ΔΕΗ ήδη για την

επόμενη πενταετία είχε προγραμματίσει πλάνο επενδύσεων ύψους

€100 εκατ. για την δημιουργία δικτύου logistics και υποδομών

μεταφορών αλλά και συστημάτων πληροφορικής για διαχείριση

αυτών με σκοπό την αυτόνομη ανάπτυξη πώλησης προϊόντων. Κατά

συνέπεια επενδύοντας €100 εκατ. επιπλέον φέρνει σήμερα το

αποτέλεσμα για το οποίο θα χρειαζόταν πολλά χρόνια ώστε να

το πετύχει.

Η στρατηγική της ΔΕΗ

για το μέλλον

Με την ολοκλήρωση

της εξαγοράς των δραστηριοτήτων της Enel στη Ρουμανία και

την ανακοίνωση της συμφωνίας για την εξαγορά της Κωτσόβολος,

η ΔΕΗ αλλάζει πίστα σε Ελλάδα και εξωτερικό και κάνει άλματα

προς την υλοποίηση του μετασχηματισμού της σε κορυφαία

εταιρεία καθαρής ενέργειας στη Νοτιοανατολική Ευρώπη.

H ΔΕΗ θα ανακοινώσει

τα οικονομικά αποτελέσματα για το εννεάμηνο 2023 στις

9.11.2023 μετά τη λήξη της συνεδρίασης του Χρηματιστηρίου

Αθηνών και προγραμματίζει την πραγματοποίηση Capital Markets

Day στις 23.1.2024 στο Λονδίνο προκειμένου να παρουσιάσει το

επικαιροποιημένο Στρατηγικό της Σχέδιο.

Πηγή: Ημερησία

03/11/23

Jefferies για Alpha Bank: Ισχυρά τα επιτοκιακά έσοδα,

πρόοδρος στα NPEs, αλλά τιμή στόχο στα 1,10 ευρώ

Αν και

η Jefferies αναγνωρίζει ότι τα αποτελέσματα της Alpha

Bank ήταν υψηλότερα του αναμενομένου, διατηρεί τη σύσταση

underperform (αποδόσεις χαμηλότερες της αγοράς) για τη

μετοχή, με την τιμή στόχος στα 1,10 ευρώ. Δηλαδή βλέπει

πτώση έως 24% από τα τρέχοντα επίπεδα των 1,45 ευρώ περίπου.

Η συμφωνία για τη

Ρουμανία θα προσθέσει 100 μ.β. στο CET1.

Η Alpha Bank

ανακοίνωσε καθαρά κέρδη 7% πάνω από τη συναίνεση, σύμφωνα με

την Jefferies, με αύξηση 5% στα προ προβλέψεων κέρδη λόγω

καλύτερου κόστους. Τα επιτοκιακά έσοδα (+6% σε σχέση με τη

συναίνεση- το ελληνικό beta καταθέσεων 15%) και τα τέλη (+6%

σε σχέση με τη συναίνεση) ήταν και τα δύο ισχυρά, σύμφωνα με

τη Jefferies.

Η μείωση των μη

εξυπηρετούμενων ανοιγμάτων το γ’ τρίμηνο επιταχύνθηκε με τα

υπόλοιπα να μειώνονται κατά 5% σε τριμηνιαία βάση και 3%

καλύτερα από την εκτίμηση της Jefferies.

Επίσης, οι απώλειες

δανείων ήταν χαμηλότερες από τις αναμενόμενες στα 76 εκατ.

ευρώ (συναίνεση στα 79 εκατ. ευρώ). Το CoR ήταν υψηλότερο σε

τριμηνιαία βάση στις 79 μ.β. (76 μ.β. το 2ο τρίμηνο του 23).

Ο δείκτης μη

εξυπηρετούμενων ανοιγμάτων βελτιώθηκε από 7,6% σε 7,2% το γ’

τρίμηνο του 23, ενώ το υπόλοιπο των μη εξυπηρετούμενων

ανοιγμάτων μειώθηκε κατά τη διάρκεια του τριμήνου σε 2,8

δισ. (οι εκτιμήσεις ανέμεναν 2,9 δισ. ή 2% χαμηλότερα). Ο

δείκτης κάλυψης ήταν ελαφρώς υψηλότερος στο 41% (έναντι 40%

το 2ο τρίμηνο του 23).

ΔΕΗ: Συμφωνία για την εξαγορά της Κωτσόβολος - Στα €200

εκατ. το τίμημα

Την συμφωνία της

χρονιάς ανακοίνωσε σήμερα η ΔΕΗ, καθώς υπέγραψε με την

Currys plc για την εξαγορά της Κωτσόβολος έναντι αντιτίμου

που αντιστοιχεί σε αξία επιχείρησης €200 εκατ., χωρίς όμως

να λαμβάνεται υπόψη - όπως ανακοινώθηκε - ο δανεισμός, τα

ταμειακά διαθέσιμα της εταιρείας και εξαιρουμένων,

επίσης, των μισθώσεων κατά το IFRS 16.

Η συμφωνία για

εξαγορά της Κωτσόβολος είναι «μία στρατηγική κίνηση

μετασχηματισμού», αναφέρει η ΔΕΗ, σε μία αγορά που αλλάζει

σε παγκόσμιο επίπεδο, καθώς η εποχή της ενεργειακής

μετάβασης και του νέου εξηλεκτρισμού δημιουργεί έναν νέο

κόσμο λύσεων για νοικοκυριά και επιχειρήσεις.

Η ανακοίνωση για το

mega deal έρχεται λίγα 24ωρα πριν η ΔΕΗ ανακοινώσει τα

οικονομικά αποτελέσματα για το εννεάμηνο 2023 (στις

9.11.2023 μετά τη λήξη της συνεδρίασης του Χρηματιστηρίου

Αθηνών), ενώ ήδη σχεδιάζεται το Capital Markets Day στις

23.1.2024 στο Λονδίνο προκειμένου η εταιρεία να παρουσιάσει

το επικαιροποιημένο Στρατηγικό της Σχέδιο.

Η στρατηγική της ΔΕΗ

για το μέλλον

Αυτό που επιδιώκει η

ΔΕΗ σε μια αγορά που συνεχώς αλλάζει είναι να επιλέγεται

ως ο καλύτερος προορισμός για υπηρεσίες που σχετίζονται με

την ενέργεια. Σε αυτό το πλαίσιο, επαναπροσδιορίζει τον

εαυτό της για να ανταποκριθεί στις προκλήσεις της

ενεργειακής μετάβασης.

Το επιχειρησιακό

σχέδιο της εταιρείας, που έχει παρουσιάσει ο Πρόεδρος και

Διευθύνων Σύμβουλος, κ. Γιώργος Στάσσης, περιλαμβάνει τρεις

στρατηγικούς πυλώνες:

Green Deal,

ψηφιοποίηση όλων των

λειτουργιών και

πελατοκεντρικότητα.

Με βάση αυτό το

σχέδιο, η εταιρεία συνεχίζει τον μετασχηματισμό της, με

επενδύσεις τόσο στην Ελλάδα όσο και στο εξωτερικό και στόχο

να γίνει κορυφαία εταιρεία καθαρής ενέργειας στη

Νοτιοανατολική Ευρώπη.

Στο ίδιο κάδρο

μπαίνει και η εξαγορά των δραστηριοτήτων της Enel στη

Ρουμανία, η οποία μαζί με την συμφωνία για την εξαγορά της

Κωτσόβολος, ωθούν την ΔΕΗ να αλλάξει πίστα σε Ελλάδα και

εξωτερικό.

Στάσσης: Η ΔΕΗ πλέον

θα είναι μια άλλη εταιρεία

«Με την ολοκλήρωση

της συμφωνίας η ΔΕΗ θα είναι μία άλλη εταιρεία: Ένας

ολοκληρωμένος, πελατοκεντρικός πάροχος προϊόντων και

υπηρεσιών σε ψηφιακό και φυσικό επίπεδο. Η εξαγορά της

Κωτσόβολος, ως μέρος του επενδυτικού μας πλάνου ύψους €9

δισ., επιταχύνει σημαντικά την υλοποίηση του επιχειρησιακού

μας σχεδιασμού, ο οποίος βασίζεται σε τρεις πυλώνες, την

πράσινη ανάπτυξη, την ψηφιοποίηση όλων των λειτουργιών και

την πελατοκεντρικότητα», δήλωσε ο κ. Γεώργιος Στάσσης.

Η ΔΕΗ προτίθεται να

χρηματοδοτήσει την εξαγορά μέσω ιδίων κεφαλαίων. Σημειώνεται

πάντως ότι η εξαγορά της Κωτσόβολος θα φέρει εξοικονόμηση

ποσού περίπου €100 εκατ. το οποίο, σύμφωνα με το επενδυτικό

πλάνο, προοριζόταν για την δημιουργία δικτύου logistics και

υποδομών μεταφορών αλλά και συστημάτων πληροφορικής για

διαχείριση αυτών.

Τι θα αγοράσει η ΔΕΗ

Η Κωτσόβολος είναι

ένα πολύ δυνατό και αγαπημένο brand στην Ελληνική αγορά.

Ουσιαστικά η Νο1 εταιρεία ηλεκτρικών και ηλεκτρονικών στην

Ελλάδα και έχει την ικανότητα αλλά και την πείρα - όπως

παρατηρούν στελέχη της αγοράς - για όλα όσα χρειάζεται η

ΔΕΗ, ώστε να βρει τους πελάτες σε φυσικό και ψηφιακό

περιβάλλον, να τους δείξει τις λύσεις και τις υπηρεσίες της

νέας εποχής της ενέργειας, να τους τις παραδώσει και να τις

εγκαταστήσει.

Η Κωτσόβολος

έχει συνολικά 95 καταστήματα, 92 στην Ελλάδα και 3 στην

Κύπρο, συνολικής έκτασης 143.000 τ.μ., με συνολικό αριθμό

εργαζομένων άνω των 1.500 ατόμων. Από αυτά, τα 27 είναι

megastores, πάνω από 2.000 τ.μ. Αλλά και σε ψηφιακό

περιβάλλον, διαθέτει ένα πολυκαναλικό (omnichannel) δίκτυο

πωλήσεων που, εκτός από τα φυσικά καταστήματα, περιλαμβάνει

call center και ένα από τα πλέον επιτυχημένα online stores

της αγοράς (kotsovolos.gr).

Logistics και

εγκαταστάσεις

Η εταιρεία έχει ένα

πλήρως ανεπτυγμένο πανελλαδικό δίκτυο logistics, με κέντρα

διανομής, τοπικά hubs και κέντρα διεκπεραίωσης (store/hubs)

τα οποία μπορούν να διακινούν δεκάδες χιλιάδες προϊόντα,

με ιδιόκτητο στόλο οχημάτων και ένα μεγάλο δίκτυο συνεργατών

για εγκαταστάσεις των συσκευών. Η εταιρεία σχεδιάζει,

άλλωστε, την κατασκευή και λειτουργία ενός νέου κέντρου

διανομής συνολικής έκτασης άνω των 50.000 τ.μ. στο Θριάσιο

Πεδίο, σε μια έκταση 120 στρεμμάτων, στο οποίο προβλέπονται

αυτοματισμοί τελευταίας τεχνολογίας, υπερσύγχρονοι σταθμοί

picking & packing. Επιπλέον, τον περασμένο

χρόνο πραγματοποίησε εκατοντάδες χιλιάδες εγκαταστάσεις και

επισκευές μέσω του δικτύου εγκαταστατών.

Υπηρεσίες

Η Κωτσόβολος, εκτός

από προϊόντα, έχει εξελίξει και μια σειρά υπηρεσιών

προστιθέμενης αξίας που ταιριάζουν με τη νέα εποχή της

ενέργειας, οι οποίες περιλαμβάνουν ασφαλιστικές υπηρεσίες,

προϊόντα επέκτασης εγγύησης καθώς και χρηματοδοτικές λύσεις

σε συνεργασία με χρηματοπιστωτικά ιδρύματα.

Οι προοπτικές από

τον «γάμο»

Ο «γάμος» της ΔΕΗ με

την Κωτσόβολος μοιάζει εξαρχής μάλλον ιδιόμορφος! Και πολλοί

αναρωτήθηκαν - όταν διέρρευσε για πρώτη φορά το ενδιαφέρον

της για την μεγάλη αλυσίδα λιανικής - περίπου «τι γυρεύει η

αλεπού στο παζάρι»...

Κι όμως, εξηγούν

αναλυτές με γνώση των ιδιαίτερων χαρακτηριστικών της

ενεργειακής αγοράς, η εξαγορά ταιριάζει απόλυτα με τη

στρατηγική της ΔΕΗ καθώς της δίνει τη δυνατότητα, άμεσα και

επιτυχημένα, να οικοδομήσει μια μακροχρόνια σχέση με τους

πελάτες της μέσω ενός υφιστάμενου και ισχυρού

δικτύου καταστημάτων και logistics, αξιοποιώντας παράλληλα

ένα κορυφαίο brand για προϊόντα γύρω από το σπίτι.

Παράλληλα, η ΔΕΗ

μπορεί να επικεντρωθεί και να αναπτύξει άμεσα λύσεις

προστιθέμενης αξίας γύρω από τα βασικά προϊόντα της, ενώ

έχει και την ευκαιρία να εκμεταλλευτεί επιπλέον συνέργειες

(δίκτυο εγκαταστατών, τηλεφωνικά κέντρα κ.λπ.) για την

επίτευξη της καλύτερης εμπειρίας του πελάτη.

Ίσως το πιο

σημαντικό asset της Κωτσόβολος είναι η κουλτούρα της

εταιρείας και το πάθος των εργαζομένων/πωλητών της. Μία

κουλτούρα στραμμένη στην εμπειρία του πελάτη και τις ανάγκες

του.

Το τίμημα

Με βάση τη συμφωνία,

η αξία της επιχείρησης (Enterprise Value) αποτιμάται σε €200

εκατ. χωρίς να λαμβάνεται υπόψη ο δανεισμός και τα ταμειακά

διαθέσιμα της εταιρείας. Και βέβαια η Κωτσόβολος είναι μία

κερδοφόρα εταιρεία με θετικές προοπτικές.

Για την οικονομική

χρήση 1.5.2022 – 30.4.2023, η Κωτσόβολος είχε κύκλο εργασιών

€ 733 εκατ., παρουσιάζοντας αύξηση κατά 12% σε σχέση με το

2022, το EBITDA διαμορφώθηκε σε € 49 εκατ. και ο τραπεζικός

δανεισμός ήταν σχεδόν μηδενικός. Το επιτυχημένο management

της Κωτσόβολος αναμένει για την επόμενη οικονομική χρήση

ακόμη καλύτερες επιδόσεις.

Η ΔΕΗ ήδη για την

επόμενη πενταετία είχε προγραμματίσει πλάνο επενδύσεων ύψους

€100 εκατ. για την δημιουργία δικτύου logistics και υποδομών

μεταφορών αλλά και συστημάτων πληροφορικής για διαχείριση

αυτών με σκοπό την αυτόνομη ανάπτυξη πώλησης προϊόντων. Κατά

συνέπεια επενδύοντας €100 εκατ. επιπλέον φέρνει σήμερα το

αποτέλεσμα για το οποίο θα χρειαζόταν πολλά χρόνια ώστε να

το πετύχει.

Τα παραδείγματα της

Ευρώπης

Πολλές εταιρείες

κοινής ωφελείας στη δυτική Ευρώπη έχουν εξελιχθεί σε

παρόχους υπηρεσιών και λύσεων για το σπίτι, προσφέροντας

επίσης συσκευές σε μικρότερο ή μεγαλύτερο βαθμό για να

βοηθήσουν την υιοθέτηση νέων οικιακών υπηρεσιών.

Για παράδειγμα, η

EDF, η αντίστοιχη ΔΕΗ της Γαλλίας, συνεργάζεται με τρίτο

συνεργάτη (ονόματι BOXT) για την προμήθεια και εγκατάσταση

κλιματιστικών, λεβήτων, πάνελ κ.λπ., εξυπηρετώντας τη

στρατηγική της EDF να κερδίσει μερίδιο αγοράς στον τομέα του

«συνδεδεμένου σπιτιού».

Αντίστοιχα,

η British Gas χρειάστηκε μια δεκαετία και μερικές μικρές

εξαγορές στο ενδιάμεσο (όπως π.χ. της AlertMe, μιας

επιχείρησης λύσεων Smart Home για 100 εκατομμύρια δολάρια το

2015) προκειμένου να εξελιχθεί σε έναν αξιόπιστο πάροχο

υπηρεσιών ενός ολοκληρωμένου παίκτη λύσεων για το σπίτι, και

πλέον προσφέρει υπηρεσίες εγγύησης και επισκευής για

ηλεκτρικές συσκευές, ασφάλιση σπιτιού κ.λπ.

Η SSE, ο 5ος

μεγαλύτερος προμηθευτής ενέργειας στο Ηνωμένο Βασίλειο και

την Ιρλανδία, με κεφαλαιοποίηση 17 δισ. λιρών, προσφέρει

μέσω της θυγατρικής της SSE Aitricity πληθώρα υπηρεσιών

επισκευής και αντικατάστασης ή συμβουλές για ενεργειακή

αποδοτικότητα ενός σπιτιού, ενώ στο ηλεκτρονικό της

κατάστημα προσφέρει και συσκευές όπως τηλεοράσεις, εξοπλισμό

ήχου, κινητά κ.λπ.

Η ενεργειακή

μετάβαση και η τεχνολογία αλλάζουν ολόκληρη την αγορά της

ενέργειας. Για τα νοικοκυριά και τις επιχειρήσεις, αυτό που

μέχρι πριν λίγα χρόνια ήταν μία απλή σύνδεση με το δίκτυο,

στην εποχή του νέου εξηλεκτρισμού γίνεται ένας ολόκληρος

νέος κόσμος λύσεων για εξοικονόμηση ενέργειας, μηδενικό

αποτύπωμα, αυτοπαραγωγή και έξυπνες λύσεις που κάνουν τη ζωή

ευκολότερη.

Για τις εταιρείες

ενέργειας δημιουργείται η ανάγκη να εξηγήσουν στους

καταναλωτές τις νέες δυνατότητες και τα οφέλη τους,

μεγαλώνοντας παράλληλα την αλυσίδα αξίας τους.

Η ανάγκη για

καταστήματα και το franchise

Στην νέα εποχή, όπου

το λιανεμπόριο συναντά τις ενεργειακές ανάγκες, οι εταιρείες

ενέργειας χρειάζεται να δείξουν στους πελάτες τις νέες

δυνατότητες και λύσεις. Αυτό κάνει το retail της ενέργειας

να είναι πιο απαραίτητο από ποτέ. Τόσο με φυσικά όσο και

ηλεκτρονικά καταστήματα.

Ήδη, η ΔΕΗ επενδύει

στη δημιουργία νέων καταστημάτων. Συνολικά, τα νέα, πλήρως

ανασχεδιασμένα καταστήματα και Pop-Up σημεία της ΔΕΗ έχουν

φτάσει τα 15. Πρόκειται για χώρους όπου οι πελάτες μπορούν

να γνωρίσουν, να καταλάβουν, από κοντά τις νέες λύσεις.

Με μοντέρνο

σχεδιασμό, ολοκληρωμένες υπηρεσίες ενέργειας, γρήγορη

εξυπηρέτηση, διευρυμένο ωράριο και αποκλειστικές προσφορές

ειδικά για τους πελάτες τους, όλα τα νέα καταστήματα ΔΕΗ

έχουν τον πελάτη, τις ανάγκες και την εμπειρία του, στο

επίκεντρο.

Στα νέα καταστήματα

ΔΕΗ υπάρχουν

λύσεις πράσινης

ενέργειας,

προϊόντα smart

living και πολλά άλλα, καθώς και

εξειδικευμένοι

σύμβουλοι για εξατομικευμένες προτάσεις εξοικονόμησης

ενέργειας. My energy coach, myHome4all, e-self metering,

GreenPass, Fix it, Smart living, ηλεκτρικά scooter είναι

μόνο μερικές από αυτές.

Δεν είναι άλλωστε

τυχαίο το γεγονός πως η ΔΕΗ εγκαινίασε και τη μέθοδο

του franchise για την ανάπτυξη του δικτύου νέων καταστημάτων

δίνοντας την ευκαιρία σε ιδιώτες που θέλουν να αποκτήσουν

κατάστημα ΔΕΗ μέσω δικαιοχρησίας να γίνουν συνεργάτες της,

ξεκινώντας από τα νέα καταστήματα ΔΕΗ σε Κηφισιά και

Πετρούπολη.

Ανάγκη για

logisticsκαι εγκαταστάσεις

Παράλληλα, η νέα

εποχή της ενέργειας δημιουργεί και νέες ανάγκες για

ένα δυνατό, αξιόπιστο και γρήγορο σύστημα logistics για την

διακίνηση, μεταφορά, παράδοση και εγκατάσταση των λύσεων που

κάνουν πραγματικότητα τον νέο εξηλεκτρισμό των σπιτιών και

των επιχειρήσεων.

Φωτοβολταϊκά,

αντλίες θερμότητας, ιδιωτικοί φορτιστές για ηλεκτρικά

αυτοκίνητα είναι λύσεις που η ΔΕΗ πωλεί σήμερα και

χρειάζονται να διακινηθούν, να παραδοθούν και να

εγκατασταθούν στους χώρους των πελατών. Όσο οι ανάγκες

αυξάνονται, τόσο πιο σημαντικό είναι να υπάρχει ένα

ολοκληρωμένο και αξιόπιστο δίκτυο logistics.

Τα σημεία - κλειδιά

της συναλλαγής

Από την πλευρά της

η Currys, ανακοινώνοντας την πώληση κάνει λόγο για «ισχυρή

στρατηγική λογική» που αντιπροσωπεύει ένα ελκυστικό

αποτέλεσμα για τους μετόχους της εταιρείας. «Η Διάθεση θα

απλοποιήσει τη δομή του Ομίλου δίνοντάς του τη δυνατότητα να

επικεντρωθεί στις μεγαλύτερες αγορές του Ηνωμένου Βασιλείου,

Ιρλανδίας και Σκανδιναβικών χωρών, ενώ ταυτόχρονα θα

ενισχύσει τον ισολογισμό της Currys, αυξάνοντας την ευελιξία

για επενδύσεις και ανάπτυξη της επιχείρησης και βελτίωση των

αποδόσεων των μετόχων», αναφέρει ο βρετανικός πολυεθνικός

κολοσσός.

Αξία επιχείρησης

€200 εκατ. (£175 εκατ.), προσαρμοσμένη ώστε να περιλαμβάνει

υποχρεώσεις από μίσθωση €97 εκατ. (£85 εκατ.) στις 29

Απριλίου 2023, συνεπάγεται 6πλάσιο του προσαρμοσμένου

EBITDA ύψους €49 εκατ. (£43 εκατ.) και 14πλάσιο

του προσαρμοσμένου EBIT ύψους 21 εκατ. ευρώ (18 εκατ. £).

Η τιμή

αντικατοπτρίζει τη στρατηγική αξία της ηγετικής θέσης της

Κωτσόβολος στην αγορά, με ισχυρή αναγνωρισιμότητα επωνυμίας,

ισχυρό πολυκαναλικό (omnichannel) δίκτυο πωλήσεων και

ποικίλο μείγμα προϊόντων και υπηρεσιών.

Τα καθαρά έσοδα από

τη διάθεση αναμένεται να είναι περίπου £156 εκατομμύρια (179

εκατομμύρια €) κατά την ολοκλήρωση, αφού ληφθούν υπόψη τα

έξοδα συναλλαγής, τα διεταιρικά υπόλοιπα και τα μετρητά στην

επιχείρηση.

Βραχυπρόθεσμα, το

Διοικητικό Συμβούλιο της Currys σκοπεύει να χρησιμοποιήσει

τα έσοδα για τη μείωση του καθαρού χρέους και στη συνέχεια,

την κατάλληλη στιγμή να ξεκινήσει συζητήσεις με τους

διαχειριστές του συνταξιοδοτικού σχήματος (σ.σ. ΤΕΑ) σχετικά

με τη δυνατότητα μείωσης του λογιστικού καθαρού ελλείμματος

του ταμείου συντάξεων και των απαιτούμενων μελλοντικών

εισφορών. Η μείωση του χρέους μπορεί επίσης να προσφέρει,

την κατάλληλη στιγμή, στον Όμιλο μεγαλύτερη ευελιξία να

επενδύσει για την ανάπτυξη της επιχείρησης, μετά την οποία η

Currys θα διερευνήσει επίσης τη δυνατότητα επιστροφής τυχόν

πλεονάζοντος κεφαλαίου στους Μετόχους.

Η Πώληση συμφωνήθηκε

ομόφωνα από το Διοικητικό Συμβούλιο

Η ολοκλήρωση της

εξαγοράς αναμένεται να πραγματοποιηθεί εντός του πρώτου

τριμήνου του 2024 και υπόκειται στις συνήθεις για τέτοιες

συναλλαγές εγκρίσεις από αρμόδιες αρχές, περιλαμβανομένης

της έγκρισης των μετόχων στη Γενική Συνέλευση της Currys plc

καθώς και είτε της Ευρωπαϊκής Επιτροπής είτε της Ελληνικής

Επιτροπής Ανταγωνισμού (conditions precedent).

Η

PricewaterhouseCoopers Business Solutions S.A. (PwC) ενεργεί

ως χρηματοοικονομικός σύμβουλος και η δικηγορική εταιρεία Β.

Βύζας – Γ. Κατρινάκης, ως νομικός σύμβουλος της ΔΕΗ στο

πλαίσιο της εξαγοράς.

02/11/23

ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ: Ποιο είναι το project Καφηρέας

Απτή απόδειξη των

αποδοτικών έργων που χτίζει στις Ανανεώσιμες Πηγές Ενέργειας

αποτελεί το τελευταίο project της ΤΕΡΝΑ ΕΝΕΡΓΕΙΑΚΗ.

Ο λόγος για το

μεγαλύτερο αιολικό πάρκο στην Ελλάδα, ένα

έργο case study για τα ελληνικά δεδομένα. Είναι λίγο πριν

την ολοκλήρωση του και βρίσκεται στον Καφηρέα.

Ο «Καφηρέας»

Η σταδιακή ηλέκτριση

του αιολικού συμπλέγματος του Καφηρέα συνολικής ισχύος

330 MW -ήταν η κινητήριος δύναμη πίσω από τη σημαντική

αύξηση που παρουσίασαν τα έσοδα (+28.3%), η προσαρμοσμένη

λειτουργική κερδοφορία (+26,7%) και τα προσαρμοσμένα καθαρά

κέρδη (+87,5%) της ΤΕΡΝΑ Ενεργειακή κατά το τρίτο τρίμηνο

του έτους, σε συνδυασμό με τις ευνοϊκές ανεμολογικές

συνθήκες.

Ο Καφηρέας, όπως

προαναφέρθηκε, είναι ένα έργο case study στην ιστορία του

αιολικού δυναμικού της χώρας μας, αποτελεί στην

πραγματικότητα όχι ένα αιολικό πάρκο, αλλά ένα αιολικό

σύμπλεγμα, το οποίο αναπτύσσεται εξ ολοκλήρου στο Δήμο

Καρύστου στην Εύβοια, αποτελούμενο από 17 επιμέρους αιολικά

πάρκα και 101 ανεμογεννήτριες. Το έργο ξεκίνησε να

κατασκευάζεται πριν από περίπου 2 χρόνια και σήμερα έχουν

ηλεκτριστεί 15 από τα 17 πάρκα, με τα υπολειπόμενα 2 να

ηλεκτρίζονται ως το τέλος του μήνα.

Οικονομικά μεγέθη

Πέρα από τη

σημαντική συμβολή του στα οικονομικά μεγέθη της ΤΕΡΝΑ

Ενεργειακή, που σύμφωνα με τη Διοίκηση της εισηγμένης

αναμένεται να αντιστοιχεί σε αύξηση της λειτουργικής

κερδοφορίας κατά 35% (σε ετησιοποιημένη βάση), ο Καφηρέας

είναι έργο καίριας σημασίας για την ενεργειακή αυτονομία και

την παραγωγή καθαρής ενέργειας στη χώρα μας. Για αυτό

άλλωστε, το έργο έχει ενταχθεί στις διαδικασίες των

Στρατηγικών Επενδύσεων του Ν.4608/2019.

Περιβάλλον

Συγκεκριμένα, μόνο

από τη λειτουργία του αιολικού συμπλέγματος του Καφηρέα,

αναμένεται να παράγεται ενέργεια ικανή να καλύψει τις

ανάγκες 226.000 νοικοκυριών και να αποτρέψει την έκλυση

1.017.600 tn CO2 στην ατμόσφαιρα.

Το έργο συνδέεται με

το Ηλεκτρικό Σύστημα της χώρας μέσω υποβρύχιας ενεργειακής

ζεύξης μήκους περίπου 69,1 χλμ. που εκκινεί από την Εύβοια

και καταλήγει στο ΚΥΤ Λαυρίου, ενώ για τις ανάγκες του έργου

έχουν εγκατασταθεί 3 Υποσταθμοί Ανύψωσης Τάσης στην πλευρά

της Εύβοιας στις θέσεις «Ομαλιές», «Ευαγγελισμός» και