|

|

|

|

|

|

|

|

|

02/07/2024 |

|

|

|

|

|

ΔΑΑ: Αμετάβλητα τα Τέλη Αεροδρομίου το 2024 – Ποιο αυξάνεται

H Διεθνής

Αερολιμένας Αθηνών ανακοίνωσε ότι, μετά από διαδικασία

διαβούλευσης με τους Χρήστες του Αεροδρομίου, η οποία

ξεκίνησε στις 28 Μαρτίου και ολοκληρώθηκε στις 7 Ιουνίου

2024, αποφάσισε να διατηρήσει αμετάβλητα τα Τέλη

Αεροδρομίου για το 2024, με εξαίρεση την αύξηση της Χρέωσης

Εξυπηρέτησης Επιβατών (Passenger Terminal Facility charge –

PTF).

Η εν λόγω αύξηση θα

τεθεί σε ισχύ από την 1 Νοεμβρίου 2024, ως αποτέλεσμα της

επερχόμενης μείωσης στο Τέλος Εκσυγχρονισμού & Ανάπτυξης

Αεροδρομίων (ΤΕΑΑ) που θα πραγματοποιηθεί από τότε και

αποσκοπεί στην αποκατάσταση τυχόν απώλειας εσόδων μέσω

ισόποσης αναπροσαρμογής της χρέωσης PTF.

Η τροποποίηση αυτή,

όπως τονίζεται στην ανακοίνωση, διασφαλίζει την ομαλή

λειτουργία και το επίπεδο εξυπηρέτησης που παρέχεται σε

όλους τους Χρήστες του Αεροδρομίου, διατηρώντας παράλληλα

ένα σταθερό συνολικό επίπεδο χρεώσεων και με ουδέτερο

αντίκτυπο για τις αεροπορικές εταιρείες και τους επιβάτες

αντίστοιχα.

Η ανάλυση των αναπροσαρμοσμένων Χρεώσεων Αεροδρομίου είναι

δημοσιευμένη στην ιστοσελίδα του ΔΑΑ: https://www.aia.gr/el/company-and-business/aeronauticalactivities/general-aviation-charges |

|

|

|

|

|

01/07/2024 |

|

|

|

Χρηματιστήριο: Άνοδος ή πτώση; Τι μας δείχνει η προϊστορία

του Ιουλίου

Ενόσω ο Ιούνιος

έφυγε με απώλειες της τάξης του 1,8%, κάτι το οποίο

«ψαλίδισε» κάτω του +9% τα

συνολικά κέρδη του α’ εξαμήνου, η προσοχή του Χρηματιστηρίου

Αθηνών στρέφεται πλέον στον Ιούλιο, ο οποίος

αποτελεί τον εναρκτήριο μήνα για το β’ μισό του 2024.

Ένα β’ μισό, για το

οποίο οι αναλυτές αισιοδοξούν ότι ο Γενικός Δείκτης θα

ανακτήσει την ανοδική ορμή και θα διασπάσει τις αντιστάσεις

των 1.500 – 1.550

μονάδων. Προτού φθάσουμε εκεί, όμως, αξίζει να

ρίξουμε μια ματιά στο παρελθόν.

Όπως γράφει ο

Γεράσιμος Χιόνης στην Ναυτεμπορική εάν και το τρέχον

περιβάλλον στις αγορές δεν είναι και το καλύτερο δυνατό, με

την πολιτική αβεβαιότητα

στην Ευρώπη να συνιστά το βασικό «αγκάθι» στην

εγχώρια επενδυτική ψυχολογία, η προϊστορία του Ιουλίου

αποδεικνύεται, σε γενικές γραμμές, υπέρ των αγοραστών.

Συγκεκριμένα, μέσα

στην τελευταία 10ετία, δηλαδή από το 2014 έως το 2023, έξι

φορές το πρόσημο ήταν θετικό, με τον Γενικό Δείκτη

να ολοκληρώνει τον μήνα σε υψηλότερα επίπεδα σε σχέση με

ό,τι ξεκίνησε. Μάλιστα, ο Ιούλιος έχει «χτίσει» ένα μίνι

θετικό σερί από το 2021 έως το 2023.

Τα best του Ιουνίου

Σύμφωνα με τα

διαθέσιμα στοιχεία, η μεγαλύτερη άνοδος συναντάται το 2016,

όταν ο κύριος χρηματιστηριακός δείκτης κέρδισε +5,5%,

σε μια προσπάθεια αντίδρασης μετά το -15% του Ιουνίου, το

οποίο είχε λάβει χώρα στη σκιά του δημοψηφίσματος για το

Brexit.

Από εκεί και πέρα, ο

Ιούνιος του 2022 πρόσφερε

τη δεύτερη καλύτερη

επίδοση με αύξηση του Γενικού Δείκτη κατά 5%, ενώ

πέρυσι η μεταβολή ανήλθε στο +4,4%, δίνοντας συνέχεια στο

+4,9% του Ιουνίου ως επισφράγιση της εν Ελλάδι κυβερνητικής

συνέχειας. Χάρη στον εκλογικό παράγοντα, θετικός αποδείχθηκε

και ο Ιούλιος του 2019,

καταγράφοντας αύξηση κατά 3,6%. Τέλος, το 2018 και

το 2021 η

άνοδος διαμορφώθηκε στο οριακό +0,4% και +0,5%, αντίστοιχα.

Από την άλλη πλευρά,

η εντονότερη κάμψη συναντάται το 2014,

όταν η ελληνική αγορά απώλεσε

το 3,7% της αξίας της, εν μέσω των καταιγιστικών

πολιτικών εξελίξεων και της βαθιάς οικονομικής κρίσης. Το 2020,

υπό την επήρεια των αρνητικών προοπτικών για την εξέλιξη της

πανδημίας του κορωνοϊού, το πρόσημο «έγραψε» -3,2%, ενώ το 2017 η

πτώση καθορίστηκε σε 1,3%.

Κλειστό λόγω

δημοψηφίσματος

Τέλος, μην ξεχνάμε

και τον «μαρτυρικό» Ιούλιο

του 2015, όταν το Χρηματιστήριο Αθηνών έμεινε

κλειστό καθ’ όλη τη διάρκεια του μήνα, εξαιτίας της

αιφνιδιαστικής απόφασης για τη διενέργεια δημοψηφίσματος και

του επακόλουθου κλεισίματος των τραπεζών, με παράλληλη

επιβολή capital controls.

Οι επιδόσεις του

Γενικού Δείκτη κατά τη διάρκεια του μήνα Ιουλίου:

• 2023 +4,4%

• 2022 +5,0%

• 2021 +0,5%

• 2020 -3,2%

• 2019 +3,6%

• 2018 +0,4%

• 2017 -1,3%

• 2016 +5,5%

• 2015 Κλειστό

• 2014 -3,7% |

|

|

|

Eurobank: Στη Γ.Σ. στις 20 Ιουλίου οι αποφάσεις η έγκριση

του μερίσματος 340εκ ευρώ

Την Τρίτη 23 Ιουλίου

στις 10 το πρωί αναμένεται η πραγματοποίηση, μέσω

τηλεδιάσκεψης, της γενικής συνέλευσης των μετόχων της

Eurobank.

Η πρόσκληση

Σύμφωνα με τον Ν.

4548/2018 «Αναμόρφωση του δικαίου των ανωνύμων εταιρειών»,

όπως ισχύει, και το Καταστατικό της Εταιρείας, το Διοικητικό

Συμβούλιο με την από 28 Ιουνίου 2024 απόφασή του καλεί τους

μετόχους της Eurobank Ergasias Υπηρεσιών και Συμμετοχών

Ανώνυμης Εταιρείας να συμμετάσχουν από απόσταση σε

πραγματικό χρόνο μέσω τηλεδιάσκεψης σε Τακτική Γενική

Συνέλευση στις 23 Ιουλίου 2024, ημέρα Τρίτη και ώρα 10:00

π.μ., προς συζήτηση και λήψη αποφάσεων επί των ακόλουθων

θεμάτων της ημερήσιας διάταξης:

1. Ετήσιες Ατομικές

και Ενοποιημένες Χρηματοοικονομικές Καταστάσεις χρήσεως

2023. Εκθέσεις του Διοικητικού Συμβουλίου και των Ελεγκτών.

2. Έγκριση της

συνολικής διαχείρισης για τη χρήση 2023 και απαλλαγή των

Ελεγκτών για τη χρήση 2023.

3. Εκλογή Ελεγκτών για τη χρήση 2024.

4. Διανομή μερίσματος και παροχή εξουσιοδοτήσεων.

5. Τροποποίηση των άρθρων 8 και 9 του Καταστατικού της

Εταιρείας.

6. Προσθήκη στο Καταστατικό της Εταιρείας νέου άρθρου 11 για

την αμοιβή των μελών του Διοικητικού Συμβουλίου. Αναρίθμηση

των άρθρων 11, 12, 13, 14 και 15 του Καταστατικού της

Εταιρείας.

7. Έγκριση διανομής κερδών σε ανώτατα διοικητικά στελέχη και

εργαζομένους της Εταιρείας.

8. Aκύρωση 52.080.673 ιδίων μετοχών που έχει αποκτήσει η

Εταιρεία στο πλαίσιο του εγκεκριμένου προγράμματος

επαναγοράς ιδίων μετοχών που κατείχε το Ταμείο

Χρηματοπιστωτικής Σταθερότητας, με αντίστοιχη μείωση του

μετοχικού της κεφαλαίου κατά το ποσό των €11.457.748,06,

σύμφωνα με το άρθρο 49 του Ν. 4548/2018 και σχετική

τροποποίηση του άρθρου 5 (Μετοχικό Κεφάλαιο) του

Καταστατικού της Εταιρείας.

9. Εγκρίσεις βάσει

του άρθρου 86 του Ν. 4261/2014.

10. Έγκριση τροποποίησης της Πολιτικής Αποδοχών για τα μέλη

του Διοικητικού Συμβουλίου.

11. Έγκριση των αμοιβών για τη χρήση 2023 και προκαταβολής

αμοιβών για τη χρήση 2024 για τα μέλη του Διοικητικού

Συμβουλίου.

12. Έκθεση Αποδοχών

για τη χρήση 2023.

13. Έγκριση τροποποίησης της Πολιτικής Καταλληλότητας Μελών

του Διοικητικού Συμβουλίου.

14. Εκλογή νέου Διοικητικού Συμβουλίου (εξατομικευμένη

ψηφοφορία) λόγω λήξης της θητείας του παρόντος και ορισμός

ανεξάρτητων μη εκτελεστικών μελών του Διοικητικού

Συμβουλίου.

15. Ορισμός του

είδους και της σύνθεσης της Επιτροπής Ελέγχου.

16. Υποβολή της Ετήσιας Έκθεσης Πεπραγμένων της Επιτροπής

Ελέγχου για τη χρήση 2023.

17. Υποβολή της Έκθεσης Ανεξάρτητων Μη Εκτελεστικών Μελών

του Διοικητικού Συμβουλίου.

Σε περίπτωση που δεν επιτευχθεί η απαιτούμενη από τον νόμο

απαρτία, η Τακτική Γενική Συνέλευση των μετόχων της

Εταιρείας θα συνέλθει σε Επαναληπτική Συνεδρίαση στις 30

Ιουλίου 2024, ημέρα Τρίτη και ώρα 10:00 π.μ., επίσης από

απόσταση σε πραγματικό χρόνο μέσω τηλεδιάσκεψης, χωρίς

δημοσίευση νεότερης πρόσκλησης.

H Τακτική Γενική

Συνέλευση και τυχόν Επαναληπτική αυτής θα πραγματοποιηθούν

από απόσταση σε πραγματικό χρόνο μέσω τηλεδιάσκεψης με

ηλεκτρονικά μέσα, υπό τους όρους της ισχύουσας νομοθεσίας

και τις ειδικές ρυθμίσεις της παρούσας πρόσκλησης.

Επιπλέον, σύμφωνα με

τα προβλεπόμενα στο Καταστατικό της Εταιρείας, παρέχεται

στους μετόχους η δυνατότητα να συμμετάσχουν από απόσταση

μέσω επιστολικής ψήφου στην ψηφοφορία επί των θεμάτων της

Τακτικής Γενικής Συνέλευσης και της τυχόν Επαναληπτικής της,

η οποία θα διεξαχθεί πριν από τη Γενική Συνέλευση, υπό τους

όρους της ισχύουσας νομοθεσίας και τις ειδικές ρυθμίσεις της

παρούσας πρόσκλησης.

Σύμφωνα με τα άρθρα

121 παρ. 4, 124 παρ. 6, 125, 126 και 128 του Ν. 4548/2018, η

Εταιρεία ενημερώνει τους μετόχους για τα ακόλουθα:

Α. Δικαίωμα

Συμμετοχής και Ψήφου στη Γενική Συνέλευση

Στην Τακτική Γενική

Συνέλευση της 23ης Ιουλίου 2024 δικαιούται να συμμετέχει και

να ψηφίζει μόνο όποιος έχει τη μετοχική ιδιότητα κατά την

έναρξη της πέμπτης (5ης) ημέρας πριν από την ημερομηνία

συνεδρίασης της Τακτικής Γενικής Συνέλευσης, δηλαδή κατά την

έναρξη της 18ης Ιουλίου 2024 («Ημερομηνία Καταγραφής»).

Η Ημερομηνία

Καταγραφής της 18ης Ιουλίου 2024 ισχύει και για την

Επαναληπτική Γενική Συνέλευση.

Έναντι της Εταιρείας

θεωρείται μέτοχος που δικαιούται να συμμετάσχει στη Γενική

Συνέλευση και να ασκήσει το δικαίωμα ψήφου ο εγγεγραμμένος

κατά την Ημερομηνία Καταγραφής στο Σύστημα Άυλων Τίτλων

(Σ.Α.Τ.) της ανώνυμης εταιρείας «Ελληνικό Κεντρικό

Αποθετήριο Τίτλων Α.Ε.» (ΕΛ.Κ.Α.Τ.) ή ο ταυτοποιούμενος ως

τέτοιος, βάσει της σχετικής ημερομηνίας μέσω εγγεγραμμένων

διαμεσολαβητών ή άλλων διαμεσολαβητών τηρουμένων των

διατάξεων της νομοθεσίας (Ν. 4548/2018, Ν. 4569/2018, Ν.

4706/2020 και Κανονισμός (ΕΕ) 2018/1212) και του Κανονισμού

Λειτουργίας του Ελληνικού Κεντρικού Αποθετηρίου Τίτλων (ΦΕΚ

Β/1007/16.03.2021).

Η απόδειξη της

μετοχικής ιδιότητας γίνεται με κάθε νόμιμο μέσο και, σε κάθε

περίπτωση, βάσει ενημέρωσης που λαμβάνει η Εταιρεία από την

ΕΛ.Κ.Α.Τ. με απευθείας ηλεκτρονική σύνδεση της Εταιρείας με

τα αρχεία του Σ.Α.Τ ή μέσω των ως άνω διαμεσολαβητών σύμφωνα

με τις παραπάνω διατάξεις. Μέτοχος μπορεί να συμμετάσχει στη

Γενική Συνέλευση βάσει επιβεβαιώσεων ή ειδοποιήσεων των

άρθρων 5 και 6 του Κανονισμού (ΕΕ) 2018/1212 που παρέχονται

από τον διαμεσολαβητή εκτός αν η Γενική Συνέλευση αρνηθεί τη

συμμετοχή αυτή για σπουδαίο λόγο που δικαιολογεί την άρνησή

της τηρουμένων των κείμενων διατάξεων (άρθρο 19 παρ. 1 Ν.

4569/2018, άρθρο 124 παρ. 5 Ν. 4548/2018).

Η άσκηση των

δικαιωμάτων συμμετοχής και ψήφου δεν προϋποθέτει τη δέσμευση

των μετοχών του δικαιούχου ούτε την τήρηση άλλης ανάλογης

διαδικασίας, η οποία περιορίζει τη δυνατότητα πώλησης και

μεταβίβασης αυτών κατά το χρονικό διάστημα που μεσολαβεί

ανάμεσα στην Ημερομηνία Καταγραφής και στην ημερομηνία της

Γενικής Συνέλευσης. Κάθε μετοχή δίνει δικαίωμα μιας ψήφου.

Β. Διαδικασία

Συμμετοχής και Ψήφου εξ αποστάσεως σε πραγματικό χρόνο μέσω

τηλεδιάσκεψης

Προκειμένου οι

μέτοχοι να συμμετάσχουν και να ψηφίσουν στην Τακτική Γενική

Συνέλευση της 23ης Ιουλίου 2024 ή την τυχόν Επαναληπτική

της, που θα πραγματοποιηθούν από απόσταση σε πραγματικό

χρόνο μέσω τηλεδιάσκεψης χωρίς τη φυσική παρουσία τους,

απαιτείται η δημιουργία και χρήση ηλεκτρονικού λογαριασμού

του μετόχου ή του τυχόν αντιπροσώπου του στη διαδικτυακή

πλατφόρμα που έχει αναπτυχθεί από τον Όμιλο Ελληνικά

Χρηματιστήρια – Χρηματιστήριο Αθηνών για την παροχή

υπηρεσιών διεξαγωγής Γενικών Συνελεύσεων από απόσταση σε

πραγματικό χρόνο μέσω τηλεδιάσκεψης σε εκδότριες εταιρείες

στην ιστοσελίδα https://axia.athexgroup.gr/home.

H διαδικτυακή πλατφόρμα παρέχεται από την εταιρεία «Ελληνικό

Κεντρικό Αποθετήριο Τίτλων Α.Ε.» (ΕΛ.Κ.Α.Τ.), ενώ για την

τηλεδιάσκεψη χρησιμοποιείται η υπηρεσία ΖΟΟM από την

εταιρεία Zoom Video Communications Inc.

Για την πρόσβαση στη

διαδικτυακή πλατφόρμα απαιτείται υπολογιστής ή κινητό

τηλέφωνο τύπου smartphone ή tablet, με εγκατεστημένη

εφαρμογή περιήγησης στο διαδίκτυο (browser) και δυνατότητα

πρόσβασης στο διαδίκτυο (internet).

Για τη δημιουργία

του λογαριασμού του μετόχου ή του αντιπροσώπου του στην άνω

διαδικτυακή πλατφόρμα απαιτείται η έγκυρη διεύθυνση

ηλεκτρονικού ταχυδρομείου (email) και το κινητό τηλέφωνο του

μετόχου ή του τυχόν αντιπροσώπου του.

Σε περίπτωση που

κατά την είσοδο στη διαδικτυακή πλατφόρμα τα ως άνω στοιχεία

που εισάγει ο μέτοχος δεν ταυτίζονται με τα στοιχεία που

έχουν καταχωρηθεί στο Σύστημα Άυλων Τίτλων (Σ.Α.Τ.) και

έχουν γνωστοποιηθεί στην Εταιρεία από την «Ελληνικό Κεντρικό

Αποθετήριο Τίτλων Α.Ε.» (ΕΛ.ΚΑ.Τ.) ή μέσω διαμεσολαβητών,

στο πλαίσιο των υπηρεσιών διευκόλυνσης ελέγχου ταυτοποίησης

των μετόχων σε γενικές συνελεύσεις από απόσταση που

παρέχονται προς τις εκδότριες ανώνυμες εταιρείες σύμφωνα με

το Μέρος 3 της υπ’ αριθμ. 8 Απόφασης του Δ.Σ. της «Ελληνικό

Κεντρικό Αποθετήριο Τίτλων Α.Ε.» «Τεχνικοί όροι και

διαδικασίες παροχής της Υπηρεσίας Μητρώου, Εταιρικών & Άλλων

Συναφών Πράξεων» καθώς και σύμφωνα με το έντυπο «Όροι και

προϋποθέσεις εξ αποστάσεως Γενικής Συνέλευσης των Μετόχων»,

θα πρέπει ο μέτοχος να προβεί σε ενημέρωση ή/και σε

επικαιροποίηση των ως άνω στοιχείων του προκειμένου να

δημιουργήσει τον λογαριασμό.

Προς τον σκοπό αυτό

παρακαλούνται οι μέτοχοι να απευθυνθούν αμελλητί στον

Συμμετέχοντα του Λογαριασμού Αξιογράφων στο Σ.Α.Τ. ή σε

οποιονδήποτε άλλον διαμεσολαβητή που τους παρέχει υπηρεσίες

θεματοφυλακής για τις μετοχές της Εταιρείας, κατά περίπτωση,

προκειμένου να γνωστοποιήσουν ή/και επικαιροποιήσουν την

έγκυρη διεύθυνση ηλεκτρονικού ταχυδρομείου (email) και τον

αριθμό του κινητού τηλεφώνου τους για την ταυτοποίησή τους.

Περαιτέρω οδηγίες

συμμετοχής στη Γενική Συνέλευση μέσω τηλεδιάσκεψης θα

αναρτηθούν στην ιστοσελίδα της Εταιρείας και θα αποσταλούν

μέσω ηλεκτρονικού ταχυδρομείου (email) στους μετόχους που

ολοκλήρωσαν την παραπάνω διαδικασία και δικαιούνται να

συμμετάσχουν στην Τακτική Γενική Συνέλευση ή την τυχόν

Επαναληπτική της.

Οι μέτοχοι μπορούν

να επικοινωνούν για τυχόν ερωτήσεις και πληροφορίες με τη

Διεύθυνση Investor Information Services της Εταιρείας μέσω

ηλεκτρονικού ταχυδρομείου (email) στην ηλεκτρονική διεύθυνση

investorsinfo@eurobankholdings.gr ή τηλεφωνικά στον αριθμό

+30 2144046400 (καθημερινά μεταξύ 09.30 και 17.00).

Επίσης, από τη

δημοσίευση της Πρόσκλησης και μέχρι τη λήξη της συνεδρίασης

της Γενικής Συνέλευσης θα παρέχονται πληροφορίες και

υποστήριξη στους μετόχους και τους αντιπροσώπους τους για

θέματα που αφορούν στη διεξαγωγή της Γενικής Συνέλευσης μέσω

της πλατφόρμας ΑΧΙΑ e-SM (π.χ. σύνδεση, ψηφοφορία κλπ) στο

τηλ. +30 210 3366426 ή μέσω ηλεκτρονικού ταχυδρομείου

(email) στη διεύθυνση

AXIAeShareholdersMeeting@athexgroup.gr.

Οι μέτοχοι που θα

συμμετάσχουν στην Τακτική Γενική Συνέλευση μέσω

τηλεδιάσκεψης σε πραγματικό χρόνο λαμβάνονται υπόψη για τον

σχηματισμό της απαρτίας και της πλειοψηφίας και θα μπορούν

να ασκούν αποτελεσματικά τα δικαιώματά τους κατά τη διάρκεια

της Γενικής Συνέλευσης.

Κατά την ημερομηνία

της Γενικής Συνέλευσης οι Μέτοχοι προκειμένου να

συμμετάσχουν στις εργασίες της θα πρέπει να συνδεθούν

εγκαίρως μέσω της Διαδικτυακής Πλατφόρμας, τουλάχιστον

δεκαπέντε λεπτά (15’) πριν από την ώρα έναρξης της Γενικής

Συνέλευσης που έχει ανακοινωθεί στην Πρόσκληση και να

δηλώσουν τον αριθμό των δικαιωμάτων ψήφου με τα οποία θα

συμμετάσχουν στη Γενική Συνέλευση και θα ψηφίσουν και, αν

επιθυμούν να τον τροποποιήσουν (προς το μικρότερο).

Οι μέτοχοι που θα

έχουν συνδεθεί με επιτυχία στη διαδικτυακή πλατφόρμα θα

μπορούν να συμμετάσχουν στην Τακτική Γενική Συνέλευση μέσω

τηλεδιάσκεψης σε πραγματικό χρόνο μέσω συνδέσμου (link) που

θα τους αποσταλεί μέσω ηλεκτρονικού ταχυδρομείου (email).

Ενεργοποιώντας την

εφαρμογή τηλεδιάσκεψης ΖΟΟΜ μέσω του συνδέσμου (link) κατά

την έναρξη της Τακτικής Γενικής Συνέλευσης, οι μέτοχοι θα

μπορούν να:

α) παρακολουθούν με

ηλεκτρονικά ή οπτικοακουστικά μέσα τη διεξαγωγή της Γενικής

Συνέλευσης,

β) λαμβάνουν το λόγο

και να απευθύνονται στη Γενική Συνέλευση προφορικά κατά τη

διάρκεια διεξαγωγής της,

ενώ ταυτόχρονα μέσω

της διαδικτυακής πλατφόρμας θα μπορούν να:

γ) ψηφίζουν σε

πραγματικό χρόνο κατά τη διάρκεια της Γενικής Συνέλευσης επί

των θεμάτων της ημερήσιας διάταξης και

δ) λαμβάνουν

ενημέρωση για την καταγραφή της ψήφου τους.

Γ. Διαδικασία για

την εξ αποστάσεως συμμετοχή στην ψηφοφορία που διεξάγεται

πριν από τη Γενική Συνέλευση (Επιστολική Ψήφος)

Ι. Επιπλέον,

παρέχεται στους μετόχους η δυνατότητα να συμμετάσχουν οι

ίδιοι ή οι αντιπρόσωποί τους από απόσταση στην ψηφοφορία επί

των θεμάτων της ημερήσιας διάταξης της Γενικής Συνέλευσης

που θα διεξαχθεί πριν από τη Γενική Συνέλευση, υπό τους

όρους του άρθρου 126 του Ν. 4548/2018 και σύμφωνα με τα

αναφερόμενα κατωτέρω.

Ειδικότερα, μέτοχοι

που επιθυμούν να συμμετάσχουν στην ψηφοφορία από απόσταση

επί των θεμάτων της Γενικής Συνέλευσης που θα διεξαχθεί πριν

από τη Γενική Συνέλευση μπορούν να κάνουν χρήση των παρακάτω

δυνατοτήτων:

α) είτε να ασκήσουν

το δικαίωμα της ψήφου πριν από τη Γενική Συνέλευση μέσω της

διαδικτυακής πλατφόρμας https://axia.athexgroup.gr/home στην

οποία θα έχουν προηγουμένως δημιουργήσει λογαριασμό και θα

έχουν εγγραφεί επιτυχώς κατά τα άνω υπό Β. αναφερόμενα το

αργότερο μέχρι είκοσι τέσσερις (24) ώρες πριν από την

ημερομηνία συνεδρίασης της Τακτικής Γενικής Συνέλευσης

(δηλαδή το αργότερο μέχρι τις 22.07.2024 ώρα 10.00 π.μ.),

β) είτε να

συμπληρώσουν και να υποβάλουν το «Έντυπο Επιστολικής Ψήφου»,

θεωρημένο για το γνήσιο της υπογραφής, στη Διεύθυνση

Investor Information Services της Εταιρείας στη διεύθυνση:

Παναγούλη & Σινιόσογλου, κτίριο Ε’, Τ.Κ. 14234 Ν. Ιωνία,

ή να το αποστείλουν

ψηφιακά υπογεγραμμένο με χρήση αναγνωρισμένης ψηφιακής

υπογραφής (qualified certificate) από τον μέτοχο, τον

εκπρόσωπο ή τον αντιπρόσωπο μέσω ηλεκτρονικού ταχυδρομείου

στην ηλεκτρονική διεύθυνση

investorsinfo@eurobankholdings.gr, τουλάχιστον είκοσι

τέσσερις (24) ώρες πριν από την ημερομηνία συνεδρίασης της

Γενικής Συνέλευσης (δηλαδή το αργότερο μέχρι τις 22.07.2024

ώρα 10.00 π.μ.),

γ) είτε να

συμμετάσχουν βάσει επιβεβαιώσεων ή ειδοποιήσεων των άρθρων 5

και 6 του Κανονισμού (ΕΕ) 2018/1212 που παρέχονται από

διαμεσολαβητές.

Μέτοχοι που ψηφίζουν

κατά τα ανωτέρω πριν από τη Γενική Συνέλευση υπολογίζονται

για τον σχηματισμό της απαρτίας και πλειοψηφίας, μόνο εφόσον

οι σχετικές ψήφοι έχουν παραληφθεί από την Εταιρεία το

αργότερο μέχρι τις 22.07.2024 ώρα 10.00 π.μ..

ΙΙ. Επισημαίνεται

ότι μέτοχοι που επιθυμούν να ορίσουν αντιπροσώπους για να

συμμετάσχουν στην από απόσταση ψηφοφορία επί των θεμάτων της

Γενικής Συνέλευσης που θα διεξαχθεί πριν από τη Γενική

Συνέλευση μπορούν να διορίζουν μέχρι έναν (1) αντιπρόσωπο, ο

διορισμός του οποίου πρέπει να γίνει τουλάχιστον σαράντα

οκτώ (48) ώρες πριν από την ημερομηνία συνεδρίασης της

Γενικής Συνέλευσης (δηλαδή το αργότερο μέχρι τις 21.07.2024

ώρα 10.00 π.μ.), όπως ειδικότερα αναφέρεται κατωτέρω υπό Δ.

ΙΙ.

Μετά την ημερομηνία

αυτή δεν θα είναι δυνατή η συμμετοχή μέσω αντιπροσώπου στην

ψηφοφορία που θα διεξαχθεί πριν από την Τακτική Γενική

Συνέλευση.

ΙΙΙ. Σε περίπτωση μη

επίτευξης της απαιτούμενης σύμφωνα με τον νόμο απαρτίας για

τη λήψη αποφάσεως σε οποιοδήποτε θέμα της αρχικής ημερησίας

διάταξης κατά την ημερομηνία της 23ης Ιουλίου 2023, κατά την

Επαναληπτική Γενική Συνέλευση που θα συνέλθει την Τρίτη, 30

Ιουλίου 2024 και ώρα 10:00 π.μ., το δικαίωμα εξ αποστάσεως

ψηφοδοσίας με επιστολική ψήφο πρέπει να ασκηθεί εκ νέου σε

ψηφοφορία που θα διεξαχθεί πριν την Επαναληπτική Γενική

Συνέλευση, με τους ακόλουθους τρόπους:

α) είτε ασκώντας εκ

νέου το δικαίωμα ψήφου πριν από τη Γενική Συνέλευση μέσω της

διαδικτυακής πλατφόρμας https://axia.athexgroup.gr στην

οποία θα έχουν προηγουμένως δημιουργήσει λογαριασμό και

έχουν εγγραφεί επιτυχώς κατά τα άνω υπό Β. αναφερόμενα το

αργότερο μέχρι είκοσι τέσσερις (24) ώρες πριν από την

ημερομηνία συνεδρίασης της Επαναληπτικής Γενικής Συνέλευσης

(δηλαδή το αργότερο μέχρι τις 29.07.2024 ώρα 10.00 π.μ.).

β) είτε

συμπληρώνοντας και υποβάλλοντας εκ νέου το «Έντυπο

Επιστολικής Ψήφου» που θα έχει διατεθεί από την Εταιρεία για

τα θέματα επί των οποίων δεν ελήφθη απόφαση από τη Συνέλευση

της 23ής Ιουλίου 2024 συμπληρωμένο, υπογεγραμμένο και

θεωρημένο για το γνήσιο της υπογραφής στη Διεύθυνση Investor

Information Services της Εταιρείας, στη διεύθυνση: Παναγούλη

& Σινιόσογλου, κτίριο Ε’, Τ.Κ. 14234 Ν. Ιωνία, ή

αποστέλλοντάς το ψηφιακά υπογεγραμμένο με χρήση

αναγνωρισμένης ψηφιακής υπογραφής (qualified certificate)

από τον μέτοχο, τον εκπρόσωπο ή τον αντιπρόσωπο μέσω

ηλεκτρονικού ταχυδρομείου στην ηλεκτρονική διεύθυνση

investorsinfo@eurobankholdings.gr, τουλάχιστον είκοσι

τέσσερις (24) ώρες πριν από την ημερομηνία συνεδρίασης της

Επαναληπτικής Γενικής Συνέλευσης (δηλαδή το αργότερο μέχρι

τις 29.07.2024 ώρα 10.00 π.μ.).

γ) είτε

συμμετέχοντας βάσει επιβεβαιώσεων ή ειδοποιήσεων των άρθρων

5 και 6 του Κανονισμού (ΕΕ) 2018/1212 που παρέχονται από

διαμεσολαβητές.

Μέτοχοι που ψηφίζουν

κατά τα ανωτέρω πριν από τη Γενική Συνέλευση υπολογίζονται

για το σχηματισμό της απαρτίας και πλειοψηφίας, μόνο εφόσον

οι σχετικές ψήφοι έχουν παραληφθεί από την Εταιρεία το

αργότερο μέχρι τις 29.07.2024 ώρα 10.00 π.μ..

IV. Για την τυχόν

Επαναληπτική Γενική Συνέλευση της 30ής Ιουλίου 2024, μέτοχοι

που δεν είχαν ορίσει αντιπρόσωπο κατά την αρχική Γενική

Συνέλευση ή μέτοχοι που επιθυμούν να αντικαταστήσουν τον

αντιπρόσωπο που είχαν ορίσει, για να συμμετάσχουν στην από

απόσταση ψηφοφορία που θα διεξαχθεί πριν από τη Γενική

Συνέλευση, θα μπορούν να διορίζουν μέχρι έναν (1)

αντιπρόσωπο τουλάχιστον σαράντα οκτώ (48) ώρες πριν από την

ημερομηνία συνεδρίασης της Επαναληπτικής Γενικής Συνέλευσης

(δηλαδή το αργότερο μέχρι τις 28.07.2024 ώρα 10.00 π.μ.),

όπως ειδικότερα αναφέρεται κατωτέρω υπό Δ.ΙΙ.

Μετά την ημερομηνία

αυτή δεν θα είναι δυνατή η συμμετοχή μέσω αντιπροσώπου στην

ψηφοφορία που θα διεξαχθεί πριν από την Επαναληπτική Γενική

Συνέλευση.

Οι μέτοχοι μπορούν

να επικοινωνούν για τυχόν ερωτήσεις και οδηγίες με τη

Διεύθυνση Investor Information Services της Εταιρείας μέσω

ηλεκτρονικού ταχυδρομείου (email) στην ηλεκτρονική διεύθυνση

investorsinfo@eurobankholdings.gr ή τηλεφωνικά στον αριθμό

+30 2144046400 (καθημερινά μεταξύ 09:30 και 17:00).

Επιπλέον, οι μέτοχοι

καλούνται να μεριμνήσουν για την επιβεβαίωση της επιτυχούς

αποστολής του «Εντύπου Επιστολικής Ψήφου» και της παραλαβής

του από την Εταιρεία και, για τον σκοπό αυτό, μπορούν να

επικοινωνούν με τη Διεύθυνση Investor Information Services

της Εταιρείας στον αριθμό τηλεφώνου +30 2144046400.

Δ. Διαδικασία

Συμμετοχής και Ψήφου μέσω Αντιπροσώπου

Ι. Ο μέτοχος

συμμετέχει στην Τακτική Γενική Συνέλευση και ψηφίζει είτε

αυτοπροσώπως είτε μέσω αντιπροσώπου. Κάθε μέτοχος μπορεί να

διορίζει μέχρι τρεις (3) αντιπροσώπους. Σε περίπτωση που

μέτοχος κατέχει μετοχές της Εταιρείας οι οποίες εμφανίζονται

σε περισσότερους του ενός λογαριασμούς αξιών, αυτός μπορεί

να ορίσει διαφορετικούς αντιπροσώπους για τις μετοχές που

εμφανίζονται στον κάθε λογαριασμό αξιών. Η παροχή

πληρεξουσιότητας είναι ελεύθερα ανακλητή. Αντιπρόσωπος που

ενεργεί για περισσοτέρους μετόχους μπορεί να ψηφίζει

διαφορετικά για κάθε μέτοχο.

Ο μέτοχος μπορεί να

διορίσει αντιπρόσωπο για μία ή για περισσότερες Γενικές

Συνελεύσεις και για ορισμένο χρόνο. Ο αντιπρόσωπος ψηφίζει

σύμφωνα με τις οδηγίες του μετόχου, εάν υφίστανται. Τυχόν μη

συμμόρφωση του αντιπροσώπου με τις οδηγίες που έχει λάβει

δεν επηρεάζει το κύρος των αποφάσεων της Γενικής Συνέλευσης,

ακόμη και αν η ψήφος του αντιπροσώπου ήταν αποφασιστική για

την επίτευξη της πλειοψηφίας. Ο αντιπρόσωπος του μετόχου

υποχρεούται να αρχειοθετεί τις οδηγίες ψήφου για ένα (1)

τουλάχιστον έτος από την ημερομηνία της Γενικής Συνέλευσης

ή, σε περίπτωση αναβολής αυτής, από την ημερομηνία της

τελευταίας Επαναληπτικής Συνέλευσης στην οποία έκανε χρήση

του πληρεξουσίου.

Ο αντιπρόσωπος

μετόχου υποχρεούται να γνωστοποιεί στην Εταιρεία, πριν από

την έναρξη της συνεδρίασης της Γενικής Συνέλευσης, κάθε

συγκεκριμένο γεγονός, το οποίο μπορεί να είναι χρήσιμο στους

μετόχους για την αξιολόγηση του κινδύνου να εξυπηρετήσει ο

αντιπρόσωπος άλλα συμφέροντα πλην των συμφερόντων του

μετόχου.

Σύγκρουση

συμφερόντων είναι δυνατόν να προκύπτει ιδίως όταν ο

αντιπρόσωπος είναι:

(α) μέτοχος που

ασκεί τον έλεγχο της Εταιρείας ή άλλο νομικό πρόσωπο ή

οντότητα που ελέγχεται από τον μέτοχο αυτόν,

(β) μέλος του

Διοικητικού Συμβουλίου ή της εν γένει διοίκησης της

Εταιρείας ή μετόχου που ασκεί τον έλεγχο της Εταιρείας ή

άλλου νομικού προσώπου ή οντότητας που ελέγχεται από μέτοχο

ο οποίος ασκεί τον έλεγχο της Εταιρείας,

(γ) υπάλληλος ή

ελεγκτής της Εταιρείας ή μετόχου που ασκεί τον έλεγχό της ή

άλλου νομικού προσώπου ή οντότητας που ελέγχεται από μέτοχο

που ασκεί τον έλεγχο της Εταιρείας,

(δ) σύζυγος ή

συγγενής πρώτου βαθμού με ένα από τα φυσικά πρόσωπα που

αναφέρονται στις περιπτώσεις α’ έως γ’.

Ο διορισμός και η

ανάκληση ή αντικατάσταση του εκπροσώπου ή αντιπροσώπου

γίνονται εγγράφως ή με ηλεκτρονικά μέσα που υποβάλλονται

στην Εταιρεία σαράντα οκτώ (48) τουλάχιστον ώρες πριν από

την ορισθείσα ημερομηνία συνεδρίασης της Γενικής Συνέλευσης.

Η κοινοποίηση του διορισμού και της ανάκλησης ή της

αντικατάστασης αντιπροσώπου με ηλεκτρονικά μέσα γίνεται μέσω

ηλεκτρονικού ταχυδρομείου στην ηλεκτρονική διεύθυνση που

αναφέρεται στην Πρόσκληση της Γενικής Συνέλευσης ή, σε

περίπτωση μετόχων που ταυτοποιούνται μέσω διαμεσολαβητών,

μέσω επιβεβαιώσεων ή ειδοποιήσεων των άρθρων 5 και 6 του

Κανονισμού (ΕΕ) 2018/1212 που παρέχονται από τους

διαμεσολαβητές.

ΙΙ. Ειδικώς για τη

συμμετοχή του μετόχου μέσω αντιπροσώπου στην Τακτική Γενική

Συνέλευση της 23ης Ιουλίου 2024 ή την τυχόν Επαναληπτική

της, από απόσταση σε πραγματικό χρόνο μέσω τηλεδιάσκεψης, ή

για τη συμμετοχή του μετόχου μέσω αντιπροσώπου στην

ψηφοφορία επί των θεμάτων της Γενικής Συνέλευσης που θα

διεξαχθεί πριν από τη Γενική Συνέλευση, ο μέτοχος ή ο

Συμμετέχων του Λογαριασμού Αξιογράφων στο Σ.Α.Τ. ή άλλος

διαμεσολαβητής που παρέχει υπηρεσίες θεματοφυλακής για τις

μετοχές της Εταιρείας, μπορεί να διορίζει μέχρι έναν (1)

αντιπρόσωπο, ο διορισμός του οποίου απαιτείται να γίνει

τουλάχιστον σαράντα οκτώ (48) ώρες πριν από την ημερομηνία

συνεδρίασης της Τακτικής Γενικής Συνέλευσης (δηλαδή το

αργότερο μέχρι τις 21.07.2024 ώρα 10.00 π.μ.).

Για την τυχόν

Επαναληπτική Γενική Συνέλευση της 30ης Ιουλίου 2024, μέτοχοι

που δεν είχαν ορίσει αντιπρόσωπο κατά την αρχική Γενική

Συνέλευση ή μέτοχοι που επιθυμούν να αντικαταστήσουν τον

αντιπρόσωπο που είχαν ορίσει, θα μπορούν να διορίζουν μέχρι

έναν (1) αντιπρόσωπο τουλάχιστον σαράντα οκτώ (48) ώρες πριν

από την ημερομηνία συνεδρίασης της Επαναληπτικής Γενικής

Συνέλευσης (δηλαδή το αργότερο μέχρι τις 28.07.2024 ώρα

10.00 π.μ.).

Με την παραλαβή των

άνω στοιχείων από την Εταιρεία και με βάση τη διεύθυνση

ηλεκτρονικού ταχυδρομείου (email) και το κινητό τηλέφωνο του

αντιπροσώπου όπως έχει δηλωθεί στο έντυπο διορισμού

αντιπροσώπου δημιουργείται από την Εταιρεία λογαριασμός του

αντιπροσώπου στην ηλεκτρονική πλατφόρμα ο οποίος θα

ειδοποιηθεί μέσω ηλεκτρονικού ταχυδρομείου ώστε να προβεί

στην ενεργοποίηση του λογαριασμού του για να μπορεί να

ασκήσει τα δικαιώματα του μετόχου σύμφωνα με τα άνω υπό Β.

και Γ. αναφερόμενα.

Η Εταιρεία διαθέτει

έντυπα:

(α) για τον διορισμό

αντιπροσώπου για τη συμμετοχή στη Γενική Συνέλευση της 23ης

Ιουλίου 2024 από απόσταση σε πραγματικό χρόνο μέσω

τηλεδιάσκεψης και

(β) για τον διορισμό

αντιπροσώπου για την ψηφοφορία επί των θεμάτων της ημερήσιας

διάταξης της Γενικής Συνέλευσης που θα διεξαχθεί πριν από τη

Γενική Συνέλευση.

Τα έντυπα αυτά είναι

διαθέσιμα στους μετόχους σε έγχαρτη μορφή είτε στη Διεύθυνση

Investor Information Services της Εταιρείας, στη διεύθυνση

Παναγούλη και Σινιόσογλου, κτίριο Ε’, Τ.Κ. 14234 Ν. Ιωνία,

τηλ. + 30 2144046400), είτε στα γραφεία της Εταιρείας,

Όθωνος 8, Τ.Κ. 105 57 Αθήνα και σε ηλεκτρονική μορφή στην

ιστοσελίδα της Εταιρείας

(https://www.eurobankholdings.gr/el/enimerosi-ependuton/enimerosi-metoxon-eurobank-holdings/plirofories-kai-apofaseis-genikon-suneleuseon).

Το κατά περίπτωση

έντυπο κατατίθεται συμπληρωμένο, υπογεγραμμένο και θεωρημένο

για το γνήσιο της υπογραφής στη Διεύθυνση Investor

Information Services της Εταιρείας, στη διεύθυνση: Παναγούλη

και Σινιόσογλου, κτίριο Ε’, Τ.Κ. 14234 Ν. Ιωνία,

ή αποστέλλεται

ψηφιακά υπογεγραμμένο με χρήση αναγνωρισμένης ψηφιακής

υπογραφής (qualified certificate) από τον εκπρόσωπο ή μέτοχο

μέσω ηλεκτρονικού ταχυδρομείου στην ηλεκτρονική διεύθυνση

investorsinfo@eurobankholdings.gr τουλάχιστον σαράντα οκτώ

(48) ώρες πριν από την ημερομηνία συνεδρίασης της Γενικής

Συνέλευσης.

Επιπλέον οι μέτοχοι

καλούνται να μεριμνήσουν για την επιβεβαίωση της επιτυχούς

αποστολής του εντύπου διορισμού αντιπροσώπου και της

παραλαβής του από την Εταιρεία και, για τον σκοπό αυτό,

μπορούν να επικοινωνούν με τη Διεύθυνση Investor Information

Services της Εταιρείας στον αριθμό τηλεφώνου +30 2144046400.

Ε. Δικαιώματα

Μειοψηφίας των Μετόχων

1. Μέτοχοι που

εκπροσωπούν το ένα εικοστό (1/20) του καταβεβλημένου

μετοχικού κεφαλαίου της Εταιρείας μπορούν να ζητήσουν:

(α) την εγγραφή στην

ημερήσια διάταξη της Τακτικής Γενικής Συνέλευσης πρόσθετων

θεμάτων, με αίτησή τους που πρέπει να περιέλθει στο Δ.Σ.

δεκαπέντε (15) τουλάχιστον ημέρες πριν από την Τακτική

Γενική Συνέλευση, η οποία θα συνοδεύεται από αιτιολόγηση ή

από σχέδιο απόφασης προς έγκριση στην Τακτική Γενική

Συνέλευση.

(β) να τεθούν στη

διάθεση των μετόχων έξι (6) τουλάχιστον ημέρες πριν από την

Τακτική Γενική Συνέλευση σχέδια αποφάσεων για θέματα που

έχουν περιληφθεί στην αρχική ή τυχόν αναθεωρημένη ημερήσια

διάταξη, με αίτησή τους που πρέπει να περιέλθει στο Δ.Σ.

επτά (7) τουλάχιστον ημέρες πριν από την Τακτική Γενική

Συνέλευση.

(γ) την ανακοίνωση,

με αίτησή τους που υποβάλλεται στην Εταιρεία πέντε (5)

τουλάχιστον πλήρεις ημέρες πριν από την Τακτική Γενική

Συνέλευση, από το Δ.Σ. στην Τακτική Γενική Συνέλευση των

ποσών που, κατά την τελευταία διετία, καταβλήθηκαν σε κάθε

μέλος του Δ.Σ. ή τους διευθυντές της Εταιρείας, καθώς και

κάθε παροχής προς τα πρόσωπα αυτά από οποιαδήποτε αιτία ή

σύμβαση της Εταιρείας με αυτά.

2. Οποιοσδήποτε

μέτοχος μπορεί να ζητήσει, με αίτησή του που υποβάλλεται

στην Εταιρεία πέντε (5) τουλάχιστον πλήρεις ημέρες πριν από

την Τακτική Γενική Συνέλευση, την παροχή στην Τακτική Γενική

Συνέλευση συγκεκριμένων πληροφοριών για τις υποθέσεις της

Εταιρείας, στο μέτρο που αυτές είναι σχετικές με τα θέματα

της ημερήσιας διάταξης.

3. Μέτοχοι που

εκπροσωπούν το ένα δέκατο (1/10) του καταβεβλημένου

μετοχικού κεφαλαίου της Εταιρείας δικαιούνται να ζητήσουν,

με αίτησή τους που υποβάλλεται στην Εταιρεία πέντε (5)

τουλάχιστον πλήρεις ημέρες πριν από την Τακτική Γενική

Συνέλευση, την παροχή στην Τακτική Γενική Συνέλευση

πληροφοριών για την πορεία των εταιρικών υποθέσεων και την

περιουσιακή κατάσταση της Εταιρείας.

Λεπτομερέστερες

πληροφορίες σχετικά με τα ανωτέρω δικαιώματα μειοψηφίας και

τους όρους άσκησής τους είναι διαθέσιμες στην ιστοσελίδα της

Εταιρείας (www.eurobankholdings.gr).

ΔΙΑΘΕΣΙΜΑ ΕΓΓΡΑΦΑ

ΚΑΙ ΠΛΗΡΟΦΟΡΙΕΣ

Τα έγγραφα που

πρόκειται να υποβληθούν στην Τακτική Γενική Συνέλευση, η

παρούσα Πρόσκληση, ο συνολικός αριθμός των υφιστάμενων

σήμερα μετοχών και δικαιωμάτων ψήφου, τα έντυπα για την ψήφο

μέσω αντιπροσώπου και για την επιστολική ψήφο καθώς και τα

σχέδια απόφασης/σχολίων του Διοικητικού Συμβουλίου για κάθε

θέμα της ημερήσιας διάταξης θα διατίθενται σε ηλεκτρονική

μορφή στην ιστοσελίδα της Εταιρείας

(www.eurobankholdings.gr) και σε έγχαρτη μορφή είτε στη

Διεύθυνση Investor Information Services της Εταιρείας, στη

διεύθυνση: Παναγούλη και Σινιόσογλου, κτίριο Ε’, Τ.Κ. 14234

Ν. Ιωνία (τηλ. +30 2144046400) είτε στα γραφεία της

Εταιρείας, Όθωνος 8, Τ.Κ. 105 57 Αθήνα, από όπου οι μέτοχοι

μπορούν να λαμβάνουν αντίγραφα. |

|

|

|

Ακίνητα: Γιατί δεν αποτυπώνεται στο ταμπλό η επενδυτική

έκρηξη στο real estate

Από το mega project

του Ελληνικού, το μεγαλύτερο έργο αστικής ανάπλασης στην

Ευρώπη, μέχρι το ρεκόρ ξένων επενδύσεων σε ακίνητη

περιουσία, την ισχυρή κατασκευαστική ιδιωτική πρωτοβουλία

-όπως αντανακλάται σε διάφορους δείκτες οικονομικής

συγκυρίας- και το ράλι των τιμών στα οικιστικά και

επαγγελματικά ακίνητα ο κλάδος του real estate στην Ελλάδα

επιδεικνύει σημαντική ανάπτυξη και ανταγωνιστικότητα.

Παρ’ όλα αυτά

η επενδυτική έκρηξη που καταγράφεται στην εγχώρια

κτηματαγορά δεν αποτυπώνεται στο χρηματιστηριακό ταμπλό.

Όπως σχολιάζει και ο

Ο.Τ., ενώ τα εξαμηνιαία κέρδη του Γενικού Δείκτη στη

χρηματιστηριακή αγορά της Αθήνας ανήλθαν σε 8,59% από τις

συνολικά 9 εισηγμένες ΑΕΕΑΠ, μόλις οι 2 διαθέτουν θετικό

πρόσημο από την αρχή του 2024 μέχρι και το τέλος του πρώτου

6μήνου, με τη μεγαλύτερη άνοδο (+6,15%) να καταγράφεται στην

Μπλε Κέδρος. Θετικό πρόσημο εμφανίζει, επίσης, η Prodea με

αύξηση +3,4% αντίστοιχα, από τις αρχές του τρέχοντος έτους.

Ειδικότερα, οι

επιδόσεις από την αρχή του έτους είναι οι εξής:

BriQ -1,59%

Μπλε Κέδρος +6,15%

Orilina -3,77%

Trastor -12,3%

Trade Estates -8%

Premia -5,93%

Intercontinental

-62,81% (σφυροκοπήθηκε τον Ιούνιο, από τα 6,85 ευρώ στις

14/6, στα 2,38 ευρώ την τελευταία συνεδρίαση του Ιουνίου)

Prodea +3,4%

Noval Properties

-2,84% (από 6/6 που μπήκε στο Χρηματιστήριο)

Η πορεία των ΑΕΕΑΠ

μαρτυρά μια σημαντική αναντιστοιχία σε σχέση με τα μεγέθη

τους, ακόμη και σε ένα περιβάλλον υψηλών επιτοκίων από την

Κεντρική Τράπεζα. H εμπορευσιμότητα είναι ελάχιστη, τα κέρδη

κεφαλαίου μηδενικά και τα free float προβληματίζουν.

Η αναντιστοιχία

μεγεθύνεται αν αναλογιστεί κανείς ότι οι ΑΕΕΑΠ λειτουργούν

με ειδικό φορολογικό καθεστώς και εξαντλούν κάθε φορολογική

υποχρέωση (εισοδήματος ή κεφαλαίου) με την καταβολή ειδικού

φόρου επί των επενδύσεων μέχρι και σε επίπεδο μετόχου. Τα

μερίσματα και η πώληση μετοχών ΑΕΕΑΠ είναι αφορολόγητα.

Τι(ς) πταίει;

Σε ότι αφορά τις

ΑΕΕΑΠ, στελέχη της αγοράς και χρηματιστηριακοί αναλυτές

τονίζουν, ότι η χαμηλή διασπορά μετοχών κρατάει «πίσω» τους

επενδυτές.

Αυτό πιθανόν να

αλλάξει εάν αλλάξει το θεσμικό πλαίσιο, που διέπει τις

ΑΕΕΑΠ. Με βάση τα έως τώρα δεδομένα η αλλαγή φαίνεται ότι

μετρά αντίστροφα, καθώς μετά από πολύμηνες διαβουλεύσεις

μεταξύ των διοικήσεων των ΑΕΕΑΠ και του οικονομικού

επιτελείου υπάρχει σύγκλιση.

Ανάμεσα στις

μεταρρυθμίσεις που προωθούνται είναι η αλλαγή της φορολογίας

των ΑΕΕΑΠ, που φορολογούνται και επί του υπολοίπου των

ταμειακών διαθεσίμων, αλλά και βάσει ενός συντελεστή που δε

θα επηρεάζεται από τη διακύμανση των επιτοκίων της ΕΚΤ.

Θυμίζουμε ότι οι

ΑΕΕΑΠ πληρώνουν έναν ειδικό φόρο, ο οποίος ήταν αρχικά

σταθερός (0,3% επί των επενδύσεων) αλλά από το 2007 ο

συντελεστής συνδέθηκε με το επιτόκιο της ΕΚΤ.

Αποτέλεσμα σήμερα με

την άνοδο των επιτοκίων οι ΑΕΕΑΠ επιβαρύνονται υπέρμετρα και

–αντίθετα με την επικρατούσα αντίληψη– το φορολογικό τους

«πλεονέκτημα» έχει μετατραπεί σε μειονέκτημα. Φορολογούνται

ακόμη και τα ταμειακά διαθέσιμα και επιβαρύνονται με ειδικό

φόρο οι αυξήσεις κεφαλαίου σε μια χώρα που το στοίχημα της

αύξησης των επενδύσεων είναι σχεδόν υπαρξιακό.

Το discount και η

άρνηση των βασικών μετόχων

Την ίδια ώρα η

μεταβολή στη μετοχή της Dimand κατά το πρώτο εξάμηνο εφέτος

είναι στο -20,56%, ενώ αντίστοιχα η μετοχή της Lamda

Development το ίδιο διάστημα κινήθηκε στο -0,3%.

Μάλιστα ο διευθύνων

σύμβουλος της Lamda Development, Οδυσσέας Αθανασίου,

απαντώντας στις επικρίσεις που δέχτηκε η διοίκηση από

μικρομετόχους κατά την πρόσφατη Γενική Συνέλευση αναφορικά

με την τιμή της μετοχής, αναγνώρισε πως η απόδοση της

μετοχής δεν ευχαριστεί την εταιρεία.

Απέδωσε ωστόσο σε

μια σειρά από λόγους τη χαμηλή πτήση της μετοχής,

αναφέροντας μεταξύ άλλων στα αυξημένα επιτόκια, την άνοδο

του κόστους των πρώτων υλών αλλά και στην απροθυμία των

ξένων funds που οδηγούν τους επενδυτές να τοποθετηθούν αυτό

το διάστημα σε εταιρείες ακινήτων.

Επειδή ακριβώς το

timing για τις εταιρείες ακινήτων δεν είναι ιδανικό,

μετατοπίζεται χρονικά και η εισαγωγή της Lamda Malls στο

Χρηματιστήριο Αθηνών παρά τις υψηλές επιδόσεις των εν

λειτουργία εμπορικών κέντρων της εταιρείας.

«Δεν είμαστε

διατεθειμένοι να δώσουμε τα εμπορικά μας στο χρηματιστήριο

με discount 30%. Δεν έχουμε ανάγκη από ρευστότητα», ανέφερε

με νόημα ο κος Αθανασίου.

Ανάλογη άρνηση να

διαθέσει πακέτα μετοχών στην τρέχουσα συγκυρία έχει εκφράσει

και η διοίκηση της Prodea.

Συγκεκριμένα, έχει

γίνει σαφές πως η προοπτική ενός placement θα καθυστερήσει

εξαιτίας των συνθηκών, που θα απαιτούσαν πώληση των μετοχών

με μεγάλο discount.

Αν και ο κος

Παπαχριστοφόρου, πρόεδρος της Prodea επιθυμεί να διαθέσει

επιπλέον μετοχές, όπως είπε στην πρόσφατη γενική συνέλευση

των μετόχων της εταιρείας, οι προσφορές που έχει δεχτεί

μέχρι τώρα και έχουν απορριφθεί αφού ήταν με discount 30%

επί της εσωτερικής αξίας της μετοχής. |

|

|

|

|

|

30/06/2024 |

|

|

|

Χρονιά ρεκόρ για τα κέρδη των εισηγμένων εταιρειών-Μοιράζουν

μέρισμα 4 δισ. ευρώ

Το 2023 ήταν μια

χρονιά ρεκόρ για την κερδοφορία των εισηγμένων εταιρειών. Το

2023 τα κέρδη των εισηγμένων εταιρειών αναμένεται να

ξεπεράσουν τα 10,4 δισ. ευρώ που πέτυχαν το 2022, ενώ οι

χρηματοοικονομικές διανομές εκτιμάται ότι θα προσεγγίσουν ή

και θα ξεπεράσουν τα 4 δισ. ευρώ, το υψηλότερο ποσό από το

2008 (4,49 δισ) και το 2007 (5,42 δισ. ευρώ), ενώ στο

«χάρτη» των μερισμάτων εισέρχονται και οι τράπεζες, μετά από

16 χρόνια.

Με το ποσό των 2,93

δισ. ευρώ αντάμειψαν οι εισηγμένες εταιρείες τους μετόχους

τους μέσα στο 2023, για τη χρήση του 2022, ενώ κατά την

τελευταία 15ετία το μεγαλύτερο ποσό καταγράφηκε το 2007 στα

5,42 δισ. ευρώ.

Το 2008 διέμειναν

μερίσματα 4,49 δισ. , το 2009 ανήλθαν στα 2,96 δισ. , το

2010 στο 1,82 δισ. ευρώ, το 2011 στα 1,19 δισ. ευρώ, το 2012

στα 0,82 δισ., το 2013 στα 0,57 δισ., το 2014 στα 0,74 δισ.,

το 2015 στα 0,85 δισ. ευρώ, το 2016 στα 1,05 δισ., το 2017

στα 1,34 δισ., το 2018 στα 1,3 δισ., το 2018 στα 1,3 δισ.,

το 2019 στα 2,2 δισ., το 2020 στα 1,79 δισ. και το 2021 στα

1,75 δισ.

Όσον αφορά την

κερδοφορία, η χρήση 2023 αναμένεται να είναι χρονιά ρεκόρ,

μετά το 2007 (κέρδη 11,3 δισ.) και υψηλότερα από τα 10, 4

δισ. του 2022.

Τα καθαρά κέρδη των

εισηγμένων το 2021 ανήλθαν σε 4,08 δισ. ευρώ, το 2020 στα

0,67 δισ. ευρώ, το 2019 στα 0,84 δισ. ευρώ, το 2018 στα 1,59

δισ., το 2017 στα 2,38 δισ. ευρώ, το 2016 στα 1,71 δισ. ευρώ

και το 2015 στα 0,86 δισ. ευρώ. To 2014 οι εισηγμένες

παρουσίασαν ζημίες 3,05 δισ., το 2013 κέρδη 2,49 δισ.. το

2012 ζημίες 6,6 δισ. ευρώ, το 2011 ζημίες 7,4 δισ. ευρώ, το

2010 ζημιές 3,1 δισ. ευρώ, το 2009 κέρδη 3,8 δισ. ευρώ, το

2008 κέρδη 5,7 δισ. ευρώ, το 2007 κέρδη 11,3 δισ. και το

2006 κέρδη 8,3 δισ. ευρώ.

Οι τράπεζες

Για πρώτη φορά από

τη χρήση του 2008 οι ελληνικές τράπεζες θα διανείμουν

μερίσματα εντός του Ιουλίου. Οι τέσσερις συστημικές τράπεζες

θα διανείμουν μερίσματα που ανέρχονται στο ύψος των 814

εκατ. ευρώ. Η έγκριση για διαμονή μερίσματος επισφραγίζει

την επιστροφή των ελληνικών τραπεζών στην κανονικότητα,

έχοντας διανύσει έναν δύσκολο δρόμο το ελληνικό τραπεζικό

σύστημα.

H Eurobank θα δώσει

συνολικό μέρισμα 342 εκατ. ευρώ ή 0,0933 ευρώ ανά μετοχή, η

Εθνική 332 εκατ. ευρώ (0,36 ευρώ ανά μετοχή), η Πειραιώς θα

καταβάλει συνολικό μέρισμα 79 εκατ. ευρώ (0,063 ευρώ ανά

μετοχή) και η Alpha Bank 61 εκατ. ευρώ (0,026 ευρώ ανά

μετοχή).

Οι ξένοι και

εγχώριοι επενδυτικοί οίκοι αυξάνουν τις τιμές στόχους για

τις ελληνικές τράπεζες μετά τα αποτελέσματα του πρώτου

τριμήνου αλλά και την απόφαση της ΕΚΤ να δώσει το πράσινο

φως στις πληρωμές μερισμάτων για πρώτη φορά μετά από 16

χρόνια.

Ως θετικό καταλύτη

για την πορεία των τραπεζικών μετοχών κρίνουν οι αναλυτές τη

διανομή μερίσματος και εκτιμούν ότι θα «ξεκλειδώσει» αξία.

Οι θετικές

προοπτικές για τον κλάδο οφείλονται στα αισιόδοξα

επιχειρηματικά σχέδια που παρουσιάστηκαν μαζί με τα

αποτελέσματα του 2023, τα οποία προβλέπουν ανθεκτικότητα

στην κερδοφορία για τα έτη 2024-2026, παρά την πτώση των

επιτοκίων και τη διανομή μερισμάτων από τα κέρδη του 2023,

που αναμένεται να αυξηθούν στο μέλλον.

Στο 10% θα φτάσει η

μερισματική απόδοση των ελληνικών τραπεζών το 2026, καθώς θα

ευθυγραμμιστεί με εκείνη των ευρωπαϊκών ανταγωνιστών, εκτιμά

η Jefferies. Παρότι τα μερίσματα ξεκινούν από χαμηλά επίπεδα

(10-30% των κερδών του 2023), εντούτοις έως το 2026

αναμένεται να φτάσουν στον ευρωπαϊκό μέσο όρο του 50%. Η

άποψη της JP Morgan είναι ότι οι δείκτες διανομής θα

ευθυγραμμιστούν με τους ευρωπαϊκούς μέσους όρους έως το

2025-2026.

Μερίσματα εισηγμένων

εταιρειών

(ποσά σε δισ. ευρώ)

2022 2,93

2021 1,75

2020 1,79

2019 2,20

2018 1,30

2017 1,34

2016 1,05

2015 0,85

2014 0,74

2013 0,57

2012 0,82

2011 1,19

2010 1,82

2009 2,96

2008 4,49

2007 5,42

Η κερδοφορία των

εισηγμένων εταιρειών

(ποσά σε δισ. ευρώ)

2022 10,4

2021 4,08

2020 0,67

2019 0,84

2018 1,59

2017 2,38

2016 1,71

2015 0,86

2014 3,05 (ζημίες)

2013 2,49

2012 6,60(ζημίες)

2011 7,40(ζημίες)

2010 3,10(ζημίες)

2009 3,80

2008 5,70

2007 11,3

2006 8,30 |

|

|

|

|

|

29/06/2024 |

|

|

|

|

|

Μ.

Τσαμάζ: Παραδίδω έναν ισχυρό ΟΤΕ – Στον Κ. Νεμπή η σκυτάλη

Περήφανος για την

πορεία του ΟTΕ από την πρώτη μέρα που βρέθηκε στο τιμόνι

δήλωσε σήμερα ο Μιχάλης Τσαμάζ, πρόεδρος και Διευθύνων

Σύμβουλος του Ομίλου ΟΤΕ, στην 72η Τακτική Γενική Συνέλευση

Μετόχων ΟΤΕ ΑΕ, τονίζοντας παράλληλα πως ο αντικαταστάτης

του Κώστας Νεμπής θα οδηγήσει τον ΟΤΕ «ακόμα πιο ψηλά.

Γνωρίζω ότι αφήνω την εταιρεία σε καλά χέρια».

Ο κ. Τσαμάζ στο

τελευταίο του μήνυμα προς τους μετόχους του ΟΤΕ κατά τη

διάρκεια της γενικής συνέλευσης προέβη σε έναν απολογισμό

της 14χρονης πορείας του που μετασχημάτισε τον ΟΤΕ στην

μεγαλύτερη εταιρεία τεχνολογίας του Ομίλου. Εξέφρασε τις

ευχαριστήριες του για την στήριξη της διοικητικής ομάδας όλα

αυτά τα χρόνια αλλά και την ευγνωμοσύνη μου σε όλες και

όλους όσοι εργάστηκαν όλα αυτά τα χρόνια, με πάθος, πίστη

και δέσμευση, για να γίνει ο ΟΤΕ η μεγαλύτερη εταιρεία

τεχνολογίας στην Ελλάδα. Αναφέρθηκε στο «δύσκολο αλλά

συναρπαστικό ταξίδι μετασχηματισμού, που σχεδιάστηκε σε

τρεις φάσεις και υλοποιήθηκε μεθοδικά ώστε να διασφαλιστεί η

βιώσιμη ανάπτυξη της εταιρείας, σε έναν συνεχώς

μεταβαλλόμενο κόσμο».

«Το 2011 και με βάση

την ισχυρή παρακαταθήκη που άφησε ο προκάτοχός μου, Παναγής

Βουρλούμης, ξεκινήσαμε αυτό το ταξίδι. Κύρια προτεραιότητά

μας ήταν να διορθώσουμε τα θεμελιώδη και να επικεντρωθούμε

στην ανάπτυξη. Στο πρώτο μου μήνυμα προς τους μετόχους του

ΟΤΕ, ως επικεφαλής της εταιρείας, ανέφερα τους παράγοντες

που επηρέαζαν τότε την απόδοσή μας. Πολλοί από αυτούς –

κυρίως η κατάσταση της ελληνικής οικονομίας εκείνη την

εποχή, ο αθέμιτος ανταγωνισμός και η κοντόφθαλμη ρύθμιση –

ήταν πέρα από τον έλεγχό μας. Έτσι, αρχίσαμε να εργαζόμαστε

πάνω σε εκείνα που μπορούσαμε να επηρεάσουμε: τον τρόπο

λειτουργίας μας και την εταιρική μας κουλτούρα.

Αντιμετωπίσαμε την

οικονομική κρίση στην Ελλάδα ως ευκαιρία να ξαναχτίσουμε τον

ΟΤΕ από την αρχή. Σχεδιάσαμε μια ξεκάθαρη στρατηγική,

βασισμένη σε έξι πυλώνες, οι οποίοι αντανακλούσαν τη νέα

πραγματικότητα στην αγορά και δεν διστάσαμε να πάρουμε

δύσκολες αποφάσεις όταν ήταν απαραίτητο, προκειμένου να

διασφαλίσουμε τη βιωσιμότητα της εταιρείας.

Επαναπροσδιορίσαμε

την κουλτούρα μας, φέρνοντας τον πελάτη στο επίκεντρο.

Αλλάξαμε την νοοτροπία μας και μετασχηματίσαμε τις

διαδικασίες σε όλο τον οργανισμό. Επενδύσαμε εντατικά στα

δίκτυά μας και γίναμε μακράν ο μεγαλύτερος επενδυτής σε

υποδομές στην Ελλάδα. Αναπτύξαμε, ανανεώσαμε και

εμπλουτίσαμε τις υπηρεσίες μας. Καθιερώσαμε την COSMOTE ως

ενιαία εμπορική μάρκα, κάνοντάς την love brand.

Εξορθολογήσαμε τα οικονομικά μας, μειώνοντας το χρέος και τα

κόστη μας. Μέχρι το 2016, σε ένα περιβάλλον που παρέμενε

δύσκολο, είχαμε γίνει μια σύγχρονη, αποδοτική και

ανταγωνιστική εταιρεία, προσανατολισμένη στην ανάπτυξη.

Ήταν τέτοιος ο

βαθμός δυσκολίας του εγχειρήματος, που το HARVARD Business

School δημιούργησε μελέτη περίπτωσης για να διδάσκεται η

περίπτωση του ΟΤΕ ανά τον κόσμο ως επιτυχημένο παράδειγμα

διοίκησης σε δυσμενή οικονομικά περιβάλλοντα.

Και είχε έρθει πλέον

η ώρα να ξεκινήσουμε τη δεύτερη φάση του μετασχηματισμού του

ΟΤΕ. Πολύ νωρίτερα από την αγορά, θέσαμε έναν νέο στρατηγικό

στόχο: να γίνουμε παράδειγμα ψηφιακού μετασχηματισμού. Στο

πλαίσιο αυτό, σχεδιάσαμε και υλοποιήσαμε μια στρατηγική 360

μοιρών που εστίαζε στους πελάτες, τα δίκτυα και τη

λειτουργία της εταιρείας. Καταφέραμε να απλοποιήσουμε και να

ψηφιακοποιήσουμε όλες τις εσωτερικές διαδικασίες και όλα τα

σημεία επαφής με τους πελάτες. Ο ΟΤΕ έγινε ένας αποδοτικός

και ευέλικτος πάροχος ψηφιακών υπηρεσιών, που αξιοποιεί τα

προηγμένα του δίκτυα για να προσφέρει άριστη εμπειρία στον

πελάτη. Η δεύτερη φάση του μετασχηματισμού ολοκληρώθηκε

περίπου πριν από τρία χρόνια και μας επέτρεψε να

δημιουργήσουμε ένα λιτό, κερδοφόρο μοντέλο λειτουργίας για

να διασφαλίσουμε τη μελλοντική μας ανάπτυξη.

Είμαστε πλέον στην

τρίτη φάση μετασχηματισμού, εκείνη της εξέλιξής μας σε έναν

βιώσιμο πάροχο ψηφιακών υπηρεσιών, με θετικό αποτύπωμα στην

κοινωνία και το περιβάλλον. Η υπεροχή των δικτύων είναι

βασικός πυλώνας της στρατηγικής μας και η υλοποίηση της

μεγαλύτερης υποδομής οπτικών ινών έως το σπίτι (FTTH) στη

χώρα είναι απόδειξη της δέσμευσής μας. Όσον αφορά τα δίκτυα

κινητής, προσφέρουμε μακράν την πιο εκτεταμένη κάλυψη 5G σε

όλη την επικράτεια. Έχουμε επεκταθεί σε νέες αγορές,

λανσάροντας με επιτυχία νέες ψηφιακές υπηρεσίες προς τους

πελάτες μας: ηλεκτρονικές συναλλαγές και πληρωμές μέσω

κινητών συσκευών, online παραγγελία φαγητού και ψηφιακή

πλατφόρμα ασφάλισης. Και κερδίζουμε συνεχώς μερίδια στις

αγορές αυτές».

Και συνέχισε:

«Έπειτα από περίπου 14 χρόνια, ο ΟΤΕ είναι σήμερα μια

ολοκληρωτικά νέα εταιρία. Με κοινωνικά υπεύθυνο τρόπο,

μειώσαμε σχεδόν στο μισό το κόστος προσωπικού και

περιορίσαμε τα κόστη σε όλους τους τομείς. Ως αποτέλεσμα,

ενώ εξακολουθούσαμε να αντιμετωπίζουμε πολλές προκλήσεις από

το εξωτερικό περιβάλλον, καταγράφαμε σταθερά μερικά από τα

υψηλότερα περιθώρια κερδοφορίας EBITDA ανάμεσα στις

εταιρείες του κλάδου στην Ευρώπη. Κατά την ίδια περίοδο,

επιστρέψαμε περισσότερα από 3 δισεκατομμύρια ευρώ στους

μετόχους μας σε μερίσματα και επαναγορές ιδίων μετοχών, ενώ

η κεφαλαιοποίηση του ΟΤΕ σχεδόν διπλασιάστηκε φτάνοντας τα

περίπου 6 δισεκατομμύρια ευρώ σήμερα. Μόνο φέτος, αυξήσαμε

το μέρισμά μας κατά 23% και η συνολική αμοιβή των μετόχων

ανέρχεται σε 450 εκατομμύρια ευρώ».

Σε άλλο σημείο της

ομιλίας του, τόνισε: «Για το 2024, έχουμε όλα τα απαραίτητα

εχέγγυα ώστε να αντιμετωπίσουμε τις όποιες προκλήσεις και να

εκπληρώσουμε όσα έχουμε υποσχεθεί για τη χρονιά. Οι

λειτουργικές μας επιδόσεις, οι ισχυρές ταμειακές ροές, τα

προηγμένα δίκτυα, οι άριστες υπηρεσίες μας και πάνω από όλα

η σωστή κουλτούρα και οι αξίες μας, θα συνεχίσουν να

προσφέρουν αξία σε όλα τα ενδιαφερόμενα μέρη μας στο

μέλλον».

Κλείνοντας εμφανώς

συγκινημένος ο Μιχάλης Τσαμάζ είπε: «Δεν θα μπορούσα να

είμαι περισσότερο υπερήφανος για αυτό που καταφέραμε μαζί.

Να φέρουμε τον ΟΤΕ στο σημείο όπου βρίσκεται σήμερα. Η

εταιρεία που παραδίδω είναι σε εξαιρετική λειτουργική και

οικονομική κατάσταση. Είμαι βέβαιος ότι ο Κώστας Νεμπής θα

οδηγήσει τον ΟΤΕ ακόμα πιο ψηλά. Γνωρίζω ότι αφήνω την

εταιρεία σε καλά χέρια. Είχα το προνόμιο να ηγηθώ της

μεγαλύτερης τεχνολογικής εταιρείας της Ελλάδας, μαζί με μια

εξαιρετική διοικητική ομάδα και τους εκπληκτικούς ανθρώπους

της. Σας ευχαριστώ όλους για την συνεχή εμπιστοσύνη και την

στήριξη σας τα τελευταία 14 χρόνια». |

|

|

|

|

|

28/06/2024 |

|

|

|

|

|

Lamda Development: Η κρυμμένη αξία 1,33 δισ. ευρώ – Η

εξέλιξη των έργων στο Ελληνικό

Στα συνεχιζόμενα

ρεκόρ κερδοφορίας σε εμπορικά κέντρα και μαρίνες, καθώς και

στην εξέλιξη των έργων του Ελληνικού αναφέρθηκε κατά τη

διάρκεια της Γενικής Συνέλευσης της Lamda Development,ο CEO

της εταιρείας, Οδυσσέας Αθανασίου.

Αναφορικά δε με την

πορεία της μετοχής – το οποίο παραμένει το «αδύναμο» σημείο

για την εταιρεία αφού δεν καταφέρνει να κεφαλαιοποιεί το

mega project του Ελληνικού συγκεντρώνοντας παράλληλα και τις

αντιδράσεις κάποιων μετόχων – ο κ. Αθανασίου έδειξε για άλλη

μια φορά αισιόδοξος για τις μελλοντικές προοπτικές.

Πιο αναλυτικά,

παραδέχτηκε ότι η μετοχή της Lamda έχει υποαποδώσει σε σχέση

με την αγορά και άλλες μετοχές για τους ακόλουθους λόγους:

Έχει τιμωρηθεί από

τη διεθνή εικόνα που παρουσιάζει ο κλάδος του real estate,

καθώς οι μετοχές του τομέα υποχωρούν όταν τα επιτόκια είναι

σε ανοδική τροχιά

Οι αλλαγές στη

διατροφική αλυσίδα, η πανδημία και οι πόλεμοι ανέβασαν

κατακόρθφα τις τιμές των πρώτων υλών για τις κατασκευές

Υπάρχει έλλειψη

εργατικών χεριών

Τα malls δεν είναι

μόδα για αμερικανικά και αγγλικά funds, παρότι κάνουν

συνέχεια ρεκόρ κερδοφορίας

Το Ελληνικό είναι

ένα μακροχρόνιο έργο. Μπαίνουν όσοι πιστεύουν στης

μακροχρόνιες αναπτύξεις, όμως οι περισσότεροι επενδυτές

περιμένουν και βλέπουν πώς αναπτύσσεται το έργο

Σημείωσε πάντως ότι

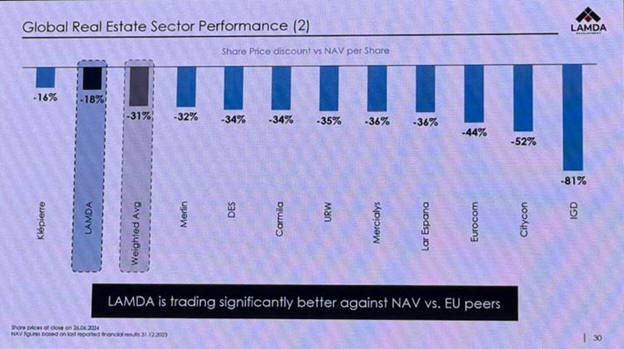

η μετοχή της Lamda διαπραγματεύεται με discount 18% έναντι

31% του μέσου όρου.

«Φως στο τούνελ»

Πρόσθεσε δε ότι

βλέπει “φως στο τούνελ” καθώς τα θεμελιώδη των εμπορικών

κέντρων και των μαρίνων είναι ισχυρά και το έργο του

Ελληνικού προχωρά με γρήγορους ρυθμούς, δεδομένων των

συνθηκών, προσθέτοντας ότι έχουν πουληθεί όλες οι οικιστικές

αναπτύξεις, τονίζοντας παράλληλα τις πολύ καλές συμμαχίες

που έχει προχωρήσει μεταξύ άλλων με Brooklane, TEMES,

Orilina κ.α.

Υπογράμμισε ακόμη

ότι υπάρχει κρυμμένη αξία €1,33 δισ. Η οποία μεταφράζεται σε

+7 ευρώ στη μετοχή, την οποία οι επενδυτές δεν μπορούν ακόμη

να δουν. Ανέφερε χαρακτηριστικά ότι εάν υπολογιστεί μία μέση

πώληση οικοπέδων σε τιμή €2.100/ τ.μ., η κρυμμένη αξία,

δεδομένης της αγοράς γης σε μέσες τιμές €770/τ.μ.,

διαμορφώνεται σε €1.330/τ.μ. ήτοι €1,3 δισ. αν υπολογίσουμε

ότι υπάρχουν διαθέσιμα 1 εκατ. δομήσιμα τετραγωνικά μέτρα

για οικιστικές αναπτύξεις. Αυτό αποτυπώνεται στο ταμπλό με

NAV/μετοχή στα 15 ευρώ από 8 που είναι σήμερα.

Ένας διαγωνισμός που

βγαίνει τώρα για 5 οικόπεδα, συνολικής έκτασης 50.000 τ.μ.

μπορεί να αποφέρει στη Lamda εισπράξεις άνω των €100 εκατ.

εφόσον επιτευχθούν μέσες τιμές πώλησης €2.100/ τ.μ.,

Ακόμη έγινε αναφορά

στο πρόσφατο deal, με τον εφοπλιστή Γιώργο Προκοπίου να

αποκτά το 2% της Lamda Development. O κ. Προκοπίου με την

απόκτηση οικοπέδων 220 στρεμμάτων εντός του Ελληνικού θα

προχωρήσει σε αναπτύξεις ακινήτων, με τις επίσημες

ανακοινώσεις να αναμένονται εντός Ιουλίου.

Οι αναπτύξεις στο

Ελληνικό

Αναφορικά με τα

μεγέθη της Lamda, ο κ. Αθανασίου ανέφερε ότι η NAV της

εταιρείας στα τέλη Μαρτίου 2024 διαμορφωνόταν σε €1,4 δισ. η

οποία, σύμφωνα με τον ίδιο, ήδη σήμερα είναι κατά €800 εκατ.

μεγαλύτερη, στα €2,2 δισ. Ο καθαρός δανεισμός της ανέρχεται

σε €600 εκατ. αν αφαιρεθούν τα μετρητά, ενώ ο δείκτης

καθαρού δανεισμού προς επενδυτικού portfolio (το οποίο

διαμορφωνόταν στα €3,3 δισ.) ήταν στο τέλος του α’ τριμήνου

σε 18%. Ακόμη πρόσθεσε ότι η εταιρεία έχει ήδη αποπληρώσει

τη μισή αξία της γης, η οποία θυμίζουμε ότι έφθανε τα €900

εκατ.

Για τα εμπορικά

πάρκα που στο α’ τρίμηνο του 2024 εμφάνιζαν 18% αύξηση

πωλήσεων των μισθωτών (στα €823 εκατ.), 17% αύξηση

επισκεψιμότητας και 100% πληρότητα, ενώ το πεντάμηνο έκλεισε

με άνοδο 6%, παρότι η κατανάλωση παρουσιάζει στασιμότητα ή

ακόμα και πτώση.

Σχετικά με τα νέα

εμπορικά πάρκα του Ελληνικού, για τα οποία το συνολικό

κόστος θα ανέλθει σε €1,052 δισ, στο The Ellinikon Mall το

οποίο αναμένεται να παραδοθεί το α’ εξάμηνο του 2027, έχει

υπογραφεί προσύμφωνο για το 70% των 280 καταστημάτων που θα

φιλοξενηθούν στο εμπορικό κέντρο με τον στόχο για το τέλος

του έτους να τοποθετείται στο 80%. Η ζήτηση δε ανέρχεται στο

180% των διαθέσιμων χώρων. Ο επανασχεδιασμός της διοίκησης

δεν περιλαμβάνει γραφεία, μετά την ματαίωση της συμφωνίας με

την Πειραιώς, καθώς εκδηλώνεται μεγάλη ζήτηση από το retail.

Τις εκσκαφές τις έχει αναλάβει η Άκτωρ, ενώ η ανάθεση για τα

υπόλοιπα έργα θα γίνει το Νοέμβριο.

Στο Riviera

Galleria, έχουν υπογραφεί προσύλφωνα για το 62% των 100

καταστημάτων που θα φιλοξενηθούν με τον φετινό πήχη να

τοποθετείται στο 75%. Έχει ήδη επιλεγεί η ΜΕΤΚΑ για την

κατασκευή, με στόχο το 2026 “να μπορούν οι επισκέπτες να

μπορούν να ψωνίζουν και να πίνουν τον καφέ τους εκεί”.

Τα οικιστικά

συγκροτήματα κάτω από την Λεωφόρο Ποσειδώνος (Riviera Tower,

The cove villas, The Cove residences) έχουν όλα πουληθεί με

την εταιρεία να έχει εισπράξει ήδη €700 εκατ.

Στο Little Athens,

στις 5 αναπτύξεις που βρίσκονται στην περιοχή από την

υπογειοποίηση Ποσειδωνία μέχρι τα σύνορα Ελληνικού με Άλιμο,

έχει ήδη πουληθεί το 65% των κατοικιών, με την εταιρεία “να

μην προλαβαίνει τα ραντεβού”.

Στην περιοχή του

Αγίου Κοσμά θα αναπτυχθούν δύο πεντάστερα ξενοδοχεία από την

ΤΕΜΕΣ. Το πρώτο θα είναι Mandarin Oriental,ενώ και για το

δεύτερο υπάρχει συμφωνία με άλλο brand που είναι στη φάση

των υπογραφών.

Χρονοδιάγραμμα

Αναφορικά με τα

έργα της πρώτης φάσης, στην υπογειοποίηση στην Λεωφόρο

Ποσειδώνος, όπου έχουν ολοκληρωθεί οι εκσκαφές κατά 80%, το

έργο θα θα ολοκληρωθεί το δ’ τρίμηνο του 2026

Στον Riviera Tower

έγινε η θεμελίωση και η σκυροδέτηση, είναι ήδη οι πρώτοι 4-6

όροφοι με το project να ολοκληρώνεται το α’ τρίμηνο του 2026

Το The Ellinikon

Sports Park αναμένεται να είναι έτοιμο το β’ τρίμηνο του

2025, οι παράκτιες οικιστικές αναπτύξεις το α’ τρίμηνο του

2026, το Little Athens το δ’ τρίμηνο του 2026 και το The

Ellinikon Mall το δ’ τρίμηνο του 2027.

Αλλαγή σχεδίων

Ο κ. Αθανασίου

στάθηκε και στην αλλαγή ορισμένων σχεδίων. Ειδικότερα για το

ενδεχόμενο εισαγωγής της Lamda Malls στο Χρηματιστήριο

ανέφερε ότι αυτό πήγε πίσω καθώς η εταιρεία δεν είναι

διατεθειμένη να προχωρήσει σε μία IPO με discount έως και

30%.

Επίσης για τις

γραφειακές αναπτύξεις, οι οποίες είχαν αρχικά τοποθετηθεί να

ξεκινήσουν στη δεύτερη φάση του έργου, μετά το 2028, ο κ.

Αθανασίου υπογράμμισε ότι “επειδή πήγαν πολύ καλά οι

οικιστικές αναπτύξεις, προτιμάμε να προχωρήσουμε σε τέτοιες

πωλήσεις”. Πρόσθεσε δε ότι “μετά την πανδημία, τα γραφεία

δεν είναι πολύ ελκυστικά για τα funds, δεν έχουμε βρει καλές

τιμές πώλησης. Ωστόσο θα επανέλθουμε στο μελλον”.

Τέλος η εταιρεία θα

στοχεύσει και σε μισθώσεις από την διαχείριση κατοικιών,

ώστε να έχει επαναλαμβανόμενα έσοδα μετά το 2026-2027.

Πηγή: Money Review |

|

|

|

|

|

27/06/2024 |

|

|

|

|

|

ΓΕΚ ΤΕΡΝΑ: Το χρονοδιάγραμμα για Αττική Οδό, Εγνατία και

ΒΟΑΚ

Περί το τέλος του

πρώτου τρίμηνου του 2025 τοποθέτησε ο επικεφαλής του Ομίλου ΓΕΚ

ΤΕΡΝΑ, Γιώργος Περιστέρης, την ολοκλήρωση της

παραχώρησης της Αττικής Οδού στην ΓΕΚ ΤΕΡΝΑ, κατά τη

διάρκεια της Τακτικής Γενικής Συνέλευσης των μετόχων. Επί

της ουσίας, η Αττική Οδός θα παραδοθεί στην εταιρεία στο

τέλος του πρώτου τριμήνου του 2025 και όχι τον Οκτώβριο του

2024 που λήγει η υφιστάμενη σύμβαση. «Η ΓΕΚ ΤΕΡΝΑ είναι

έτοιμη χρηματοδοτικά, οργανωτικά και τεχνικά για να

παραλάβει την Αττική οδό, αλλά το χρονικό πλαίσιο βρίσκεται

σε συνάρτηση και με τις δυνατότητες της πολιτείας η οποία

πρέπει να προετοιμάσει το έδαφος και να κλείσει όλες τις

εκκρεμότητες», σημείωσε.

Με αντίστοιχους

ρυθμούς κινείται και το δεύτερο μεγάλο έργο παραχώρησης που

έχει κερδίσει η ΓΕΚ ΤΕΡΝΑ μέσα από τους διαγωνισμούς του

ΤΑΙΠΕΔ, η Εγνατία Οδός. Η Εγνατία Οδός έχει προχωρήσει, αλλά

πρόκειται για έναν πολύ δύσκολο οδικό άξονα ο οποίος έχει

κατασκευαστεί πριν χρόνια. «Είναι πολλές οι διαδικασίες που

πρέπει να γίνουν για να παραδοθεί σε ιδιώτη, γιατί όσο ήταν

υπό την αιγίδα του δημοσίου δεν «έτρεχαν» όλα με εξαιρετική

ακρίβεια. «Μόλις αναλάβει ο ιδιώτης, θα πρέπει όλα να είναι

λεπτομερώς επιμελημένα», σχολίασε. Η εκτίμηση είναι πως η

σύμβαση παραχώρησης θα περάσει στα χέρια της ΓΕΚ ΤΕΡΝΑ το

πρώτο εξάμηνο του 2025.

Σχετικά με

τον Βόρειο Οδικό Άξονα Κρήτης (BOAK), ο κ. Περιστέρης

ανέφερε ότι ο διαγωνισμός ολοκληρώνεται και ότι αυτό το

διάστημα παραδίδονται τα χρηματοδοτικά έγγραφα, με την μπάλα

να βρίσκεται στο γήπεδο της πολιτείας, η οποία αναμένεται να

εκκινήσει τη σύμβαση παραχώρησης. Ο κ. Περιστέρης δήλωσε

αισιόδοξος, αφού τα πράγματα είναι πολύ πιο εύκολα γιατί

πρόκειται για μια καινούργια σύμβαση. «Στην Κατασκευή,

είμαστε ο μεγαλύτερος και πλέον κερδοφόρος Όμιλος, με το

υψηλότερο ανεκτέλεστο ύψους άνω των 5 δισ. ευρώ. Επί του

συνολικού ανεκτέλεστου πάνω από 75% αφορά σε ιδιωτικά έργα

(ίδιες επενδύσεις και έργα για τρίτους), ενώ άνω του 55%

αφορά σε έργα ιδίων επενδύσεων. Σημειώνεται ότι το

ανεκτέλεστο αναμένεται να ενισχυθεί, καθώς προχωρά η

συμβασιοποίηση έργων που έχει εξασφαλίσει ο Όμιλος»,

σημείωσε.

Και συμπλήρωσε πως

«στον τομέα των παραχωρήσεων, είμαστε ο μεγαλύτερος

επενδυτής διαθέτοντας ένα από τα νεαρότερα (μέση συμβατική

διάρκεια 25 έτη), πιο διαφοροποιημένα και χαμηλού ρίσκου

χαρτοφυλάκια με έργα όπως η Αττική Οδός, η Εγνατία Οδός, ο

ΒΟΑΚ, το Διεθνές Αεροδρόμιο Ηρακλείου Κρήτης, κ.ά. Η

επικράτηση της ΓΕΚ ΤΕΡΝΑ σε εμβληματικούς διεθνείς

διαγωνισμούς καταδεικνύει τη συνέπεια με την οποία

υλοποιούμε εδώ και χρόνια την επιχειρηματική μας στρατηγική,

συμβάλλοντας όχι μόνο στην ανάπτυξη του Ομίλου μας, αλλά στη

συνολική ευημερία της Ελλάδας. Πραγματοποιώντας ιδιωτικές

επενδύσεις με πολλαπλασιαστική αξία για την εγχώρια

οικονομία αντί της απλής ανάληψης δημοσίων έργων, η ΓΕΚ

ΤΕΡΝΑ, μέσω σοβαρών κι ανταγωνιστικών προσφορών που

διασφαλίζουν τόσο τα συμφέροντα των μετόχων της εταιρείας,

όσο και ιδιαιτέρως ικανοποιητικούς όρους για το ελληνικό

Δημόσιο, εισφέρει στα δημόσια ταμεία πάνω από 6 δισ. ευρώ

σήμερα (Ολοκληρωμένο Τουριστικό Συγκρότημα στο Ελληνικό,

Διεθνής Αερολιμένας Ηρακλείου Κρήτης, Εγνατία Οδός, Αττική

Οδός κ.α.), κάνοντας πράξη ένα επενδυτικό πλάνο άνω των 10

δισ. ευρώ που θα δημιουργήσει 20.000 νέες θέσεις εργασίας».

Η διοίκηση του

Ομίλου μίλησε και για τα έργα που θα διεκδικήσει εκτός

Ελλάδας. Για αυτά ο κ. Περιστέρης διευκρίνισε ότι δεν

υπάρχει χρονοδιάγραμμα καθώς ο προγραμματισμός για συμβάσεις

παραχωρήσεων σε Βουλγαρία και Ρουμανία δεν υλοποιήθηκε λόγω

κυβερνητικών καθυστερήσεων και χωρίς να είναι σαφές ποιος θα

είναι ο νέος σχεδιασμός. «Η τελευταία κυβέρνηση της

Βουλγαρίας εργάστηκε μεθοδικά για να καθοριστεί το νέο

πλαίσιο επισημαίνοντας ότι τα έργα παραχώρησης που θα

μπορούσε να διεκδικήσει ΓΕΚ ΤΕΡΝΑ στην περιοχή είναι

επενδυτικής δαπάνης 2 με 3 δισ. ευρώ.

Τέλος, ο κ.

Περιστέρης μίλησε και για την ανάπτυξη του ολοκληρωμένου

τουριστικού συγκροτήματος στο Ελληνικό. Η ΓΕΚ ΤΕΡΝΑ

ολοκλήρωσε την κατασκευή των πασάλων και θα συνεχίσει με τα

έργα της θεμελίωσης με στόχο η έκδοση της πολεοδομικής

άδειας να «βγει» το πρώτο τρίμηνο του 2025. Η έναρξη της

λειτουργίας τοποθετείται σε 3 με 3,5 χρόνια δηλαδή προς 2028

-2029.

Ο όμιλος στοχεύει

στη διεύρυνση του χαρτοφυλακίου και πέραν των μεταφορικών

και ενεργειακών υποδομών, ενδεικτικά στους τομείς της

διαχείρισης απορριμμάτων, της διαχείρισης υδάτινων πόρων και

των τεχνολογικών υποδομών.

Πηγή: Energy Game

|

|

|

|

|

|

26/06/2024 |

|

|

|

Ανοίγει ο δρόμος για την πλήρη εξαγορά της Ελληνικής

Τράπεζας από την Eurobank

Ανοίγει ο δρόμος για

την πλήρη εξαγορά της Ελληνικής Τράπεζας από την Eurobank,

καθώς, όπως ανακοίνωσε η εταιρεία, η Επιτροπή Κεφαλαιαγοράς

Κύπρου ενέκρινε τη δημόσια πρόταση για την απόκτηση μέχρι

και του 100% του εκδομένου μετοχικού κεφαλαίου.

Έως τώρα, η Eurobank

κατέχει το 55,48% της Ελληνικής Τράπεζας, ενώ η προτεινόμενη

τιμή αγοράς ανέρχεται στα €2,56 ανά μετοχή.

Η ανακοίνωση έχει ως

εξής:

Η Τράπεζα Eurobank

Α.Ε. (η "Προτείνουσα”), θυγατρική της Eurobank Ergasias

Υπηρεσιών και Συμμετοχών Α.Ε., σε συνέχεια της ανακοίνωσής

της με ημερομηνία 4 Ιουνίου 2024 αναφορικά με την διενέργεια

υποχρεωτικής δημόσιας πρότασης εξαγοράς (η "Δημόσια

Πρόταση") προς όλους τους μετόχους της εταιρείας Hellenic

Bank Public Company Limited ("Hellenic Bank”, "Ελληνική

Τράπεζα”, "Υπό Εξαγορά Εταιρεία”) για την απόκτηση μέχρι και

του 100% του εκδομένου μετοχικού κεφαλαίου της Hellenic Bank

και σύμφωνα με το Άρθρο 22(1)(α)(i) του περί Δημοσίων

Προτάσεων Εξαγοράς Νόμου του 2007 έως 2022 (ο "Νόμος"),

ανακοινώνει στο επενδυτικό κοινό ότι στις 25 Ιουνίου 2024, η

Επιτροπή Κεφαλαιαγοράς Κύπρου (η "Επιτροπή”) ενέκρινε τη

δημοσίευση του Εγγράφου Δημόσιας Πρότασης για την απόκτηση

μέχρι και του 100% του εκδομένου μετοχικού κεφαλαίου της

Ελληνικής Τράπεζας, οι τίτλοι της οποίας είναι εισηγμένοι

στην Κύρια Αγορά του Χρηματιστηρίου Αξιών Κύπρου ("ΧΑΚ”).

Κατά την ημερομηνία

της παρούσας ανακοίνωσης, η Προτείνουσα ήδη κατέχει άμεσα

229.029.857 μετοχές, ήτοι το 55,48% του εκδομένου μετοχικού

κεφαλαίου της Ελληνικής Τράπεζας. Επομένως, σύμφωνα με τις

σχετικές διατάξεις του Νόμου, η Δημόσια Πρόταση θεωρείται

επιτυχής και είναι άνευ όρων. Κατά συνέπεια η Προτείνουσα

είναι υποχρεωμένη να αποκτήσει το σύνολο των μετοχών της Υπό

Εξαγορά Εταιρείας που θα της προσφερθεί με βάση τους όρους

της παρούσας Δημόσιας Πρότασης και νοουμένου ότι δεν

προκύψουν οποιεσδήποτε περιπτώσεις ανάκλησης ή ακύρωσης της

Δημόσιας Πρότασης κατά τις διατάξεις του άρθρου 27 του

Νόμου.

Επιπρόσθετα, η

Προτείνουσα θα προβαίνει στην απόκτηση μετοχών της Υπό

Εξαγορά Εταιρείας κατά την Περίοδο Αποδοχής της Δημόσιας

Πρότασης στην τιμή της προσφερόμενης αντιπαροχής των €2,56

κατά τις χρηματιστηριακές συναντήσεις.

Με βάση το Έγγραφο

Δημόσιας Πρότασης, η αντιπαροχή που προσφέρεται στους

μετόχους της Ελληνικής Τράπεζας που θα αποδεχθούν τη Δημόσια

Πρόταση είναι €2,56 ανά μετοχή πληρωτέα σε μετρητά. Η

προτεινόμενη αντιπαροχή των €2,56 ανά μετοχή είναι κατά

3,03% σε έκπτωση επί της τιμής κλεισίματος της μετοχής την

ημέρα που προηγήθηκε της ανακοίνωσης της Δημόσιας Πρότασης

και σε υπεραξία της τάξης του 14,84% επί της μέσης τιμής

κλεισίματος για τους 12 μήνες που προηγήθηκαν της

ανακοίνωσης της Δημόσιας Πρότασης. Επίσης, η προτεινόμενη

αντιπαροχή είναι σε έκπτωση της τάξης του 33,91% σε σχέση με

την καθαρή αξία ενεργητικού ανά μετοχή της Hellenic Bank

σύμφωνα με τις μη ελεγμένες συνοπτικές ενδιάμεσες

ενοποιημένες οικονομικές καταστάσεις για την τριμηνία που

έληξε στις 31 Μαρτίου 2024.

Η Περίοδος Αποδοχής

της Δημόσιας Πρότασης για τους μετόχους της Ελληνικής

Τράπεζας αρχίζει την 1η Ιουλίου 2024 και λήγει στις 30

Ιουλίου 2024, η ώρα 14:30.

Το Έγγραφο της

Δημόσιας Πρότασης περιέχει πλήρη στοιχεία για τη Δημόσια

Πρόταση, την προσφερόμενη αντιπαροχή και λεπτομερή περιγραφή

της διαδικασίας αποδοχής της Δημόσιας Πρότασης. Το Έγγραφο

της Δημόσιας Πρότασης, το Έντυπο Αποδοχής και Μεταβίβασης,

το Έντυπο Ανάκλησης καθώς και το Έντυπο Εντολής Επενδυτή θα

ταχυδρομηθούν στους μετόχους της Ελληνικής Τράπεζας οι

οποίοι κατέχουν ποσοστό μεγαλύτερο από 0,01% των μετοχών της

Υπό Εξαγορά Εταιρείας. Επίσης το Έντυπο Αποδοχής και

Μεταβίβασης, το Έντυπο Ανάκλησης και το Έντυπο Εντολής

Επενδυτή θα διατίθενται στα ακόλουθα σημεία:

- στα καταστήματα

της Τράπεζας Κύπρου Δημόσια Εταιρία Λίμιτεδ σε παγκύπρια

βάση,

- στα καταστήματα της Eurobank Cyprus Ltd σε παγκύπρια

βάση,

- στα Κεντρικά Γραφεία του Συμβούλου της Δημόσιας Πρότασης,

The Cyprus Investment and Securities Corporation Limited

(CISCO), στη Λευκωσία ως αναφέρεται πιο κάτω,

- στην ιστοσελίδα της CISCO www.cisco-online.com.cy, καθώς

και

- στην ιστοσελίδα του ΧΑΚ www.cse.com.cy.

Το Έγγραφο Δημόσιας

Πρότασης, όπως εγκρίθηκε από την Επιτροπή, θα είναι

διαθέσιμο χωρίς επιβάρυνση σε ηλεκτρονική μορφή από την 1η

Ιουλίου 2024:

- στην ιστοσελίδα

της Προτείνουσας (www.eurobank.gr)

- στην ιστοσελίδα του ΧΑΚ (www.cse.com.cy)

- στην ιστοσελίδα του Συμβούλου της Δημόσιας Πρότασης, CISCO

(www.cisco-online.com.cy)

Οι ενδιαφερόμενοι

μπορούν επίσης, από την 1η Ιουλίου 2024, να προμηθεύονται

δωρεάν αντίτυπο του Εγγράφου Δημόσιας Πρότασης από τα

γραφεία του Συμβούλου της Δημόσιας Πρότασης, CISCO, στη

διεύθυνση Οδός Αγίου Προκοπίου και Ποσειδώνος 1, 1ος Όροφος,

Έγκωμη, 2406, Λευκωσία, Κύπρος, τηλ. 22121700, Δευτέρα μέχρι

Παρασκευή από 8:00 έως 17:00. |

|

|

|

|

|

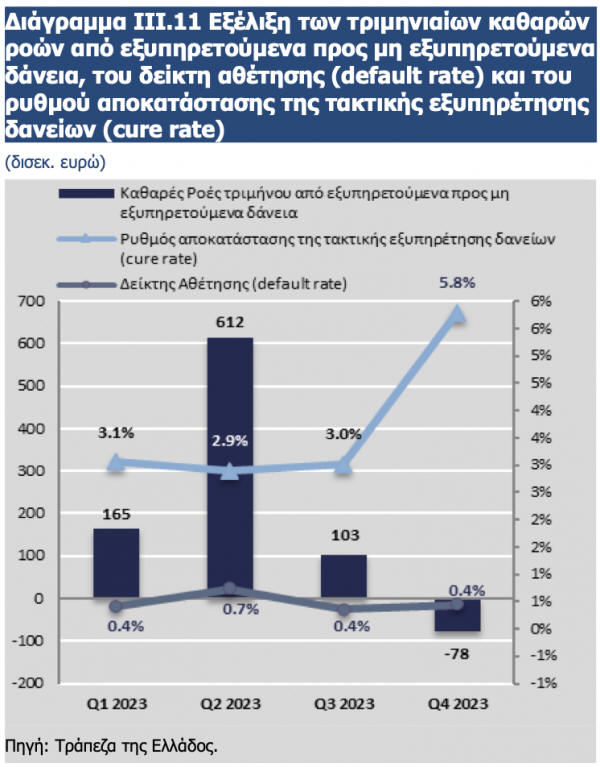

Τράπεζες: Ολοταχώς για δείκτη NPE κάτω από το 3% με το

«ΗΡΑΚΛΗΣ ΙΙΙ»

Προ των πυλών

βρίσκεται ο τελευταίος γύρος εξυγίανσης των τραπεζικών

ισολογισμών, καθώς πλησιάζει η ενεργοποίηση των κρατικών

εγγυήσεων του τρίτου κύκλου του προγράμματος «Ηρακλής» με

τις τράπεζες να αξιοποιούν το νέο πλαίσιο για περαιτέρω

μείωση των μη εξυπηρετούμενων δανείων τους.

Μέσω αυτού εκτιμάται

ότι θα επιτευχθεί η αποενοποίηση μη εξυπηρετούμενων

ανοιγμάτων της τάξης των 5 – 6 δισ. ευρώ, οδηγώντας τους

δείκτες καθυστερήσεων στην περιοχή του μέσου ευρωπαϊκού όρου

που σήμερα βρίσκεται λίγο χαμηλότερα του 2%.

Οι τράπεζες

Ο υπουργός Εθνικής

Οικονομίας και Οικονομικών Κωστής Χατζηδάκης διαβεβαίωσε

χθες τις τραπεζικές διοικήσεις και την επενδυτική κοινότητα

ότι η Πολιτεία είναι έτοιμη να λάβει τα κατάλληλα μέτρα για

την επίτευξη αυτού του στόχου.

Υπενθυμίζεται ότι

ήδη έχει ληφθεί η απαιτούμενη έγκριση από τη Γενική

Διεύθυνση Ανταγωνισμού της Κομισιόν για παροχή εγγυήσεων

ύψους 2 δισ. ευρώ, μέσω των οποίων εκτιμάται ότι θα

μπορούσαν να τιτλοποιηθούν δάνεια περί τα 5 δισ. ευρώ.

Το νέο αίτημα

Εξ αρχής υπήρχε

προβληματισμός στον κλάδο για την επάρκεια των σχετικών

πόρων, καθώς εκτός από τις ανάγκες που θα προκύψουν για τις

προς συγχώνευση Attica Bank και Παγκρήτια Τράπεζα,

αντίστοιχες συναλλαγές θέλουν να ολοκληρώσουν και οι μεγάλοι

του κλάδου.

Ανάλογα λοιπόν με

την απορρόφησή τους από τον υπό δημιουργία πέμπτο τραπεζικό

πόλο, η κυβέρνηση έχει αποφασίσει να κινηθεί με ταχύτητα για

την αύξηση των εγγυήσεων.

Υπολογίζεται ότι οι

δύο μη συστημικές τράπεζες θα χρειαστούν 1 δισ. ευρώ για την

αποενοποίηση ανοιγμάτων 3 – 3,5 δισ. ευρώ περίπου, και τα

υπόλοιπα θα χρησιμοποιηθούν από τους μεγάλους του κλάδου για

την προώθηση των δικών τους συναλλαγών, το ύψος των οποίων

θα μπορούσε να κινηθεί στη ζώνη των 2 – 2,5 δισ. ευρώ.

Αν λοιπόν απαιτηθούν

πρόσθετες εγγυήσεις για την επιτυχή ολοκλήρωση των

συγκεκριμένων τιττλοποιήσεων, ο κ. Χατζηδάκης προανήγγειλε

την υποβολή αιτήματος προς την Κομισιόν για την αύξηση του

αρχικού ποσού των εγγυήσεων (2 διs. ευρώ).

Όπως είπε, το

επιπλέον ποσό θα είναι μικρό. Σύμφωνα με πληροφορίες, δεν θα

ξεπεράσει τα 500 εκατ. ευρώ.

Οι επόμενες κινήσεις

Εφόσον εξασφαλιστούν

οι εγκρίσεις, οι τέσσερις συστημικοί όμιλοι θα μειώσουν το

απόθεμα των κόκκινων δανείων τους κάτω από τα 4 δισ. ευρώ,

και το ποσοστό τους επί του συνόλου των χαρτοφυλακίων τους

θα υποχωρήσει στο 2,5% ή και χαμηλότερα.

Από την άλλη, σε

χαμηλά μονοψήφια ποσοστά θα διαμορφωθεί και ο δείκτης NPE

του ενιαίου σχήματος Attica Bank – Παγκρήτιας Τράπεζας.

Εν συνεχεία, η

μείωση των κόκκινων δανείων θα γίνει ως εξής:

Πρώτον, με οργανικό

τρόπο μέσω ρυθμίσεων και την αναταξινόμησή τους σε πράσινα.

Δεύτερον μέσω της

ενίσχυσης του ύψους των εξυπηρετούμενων ανοιγμάτων.

Με τις κινήσεις

αυτές εκτιμάται πως από την επόμενη χρονιά οι ελληνικές

τράπεζες θα έχουν πιάσει το μέσο ευρωπαϊκό όρο.

Όφελος για όλους

Η επιτυχία του

εγχειρήματος θα λειτουργήσει υπέρ της ελληνικής οικονομίας

στο σύνολό της.

Η σύγκλιση με την

υπόλοιπη Ευρώπη ως προς τα κόκκινα δάνεια θα οδηγήσει σε πιο

γρήγορες και μεγαλύτερης κλίμακας αναβαθμίσεις της

πιστοληπτικής αξιολόγησης των ελληνικών τραπεζών,

συμβάλλοντας και στη βελτίωση της αντίστοιχης βαθμολογίας

για το αξιόχρεο του Δημοσίου.

Ως αποτέλεσμα, τόσο

τα πιστωτικά ιδρύματα, όσο και το κράτος θα μπορούν να

δανείζονται ευχερέστερα από τις αγορές και με καλύτερους

όρους.

Η εξέλιξη αυτή

παράλληλα με την αποκλιμάκωση των επιτοκίων στη ζώνη του

ευρώ συνιστά συνθήκη ικανή για περισσότερες και φθηνότερες

χρηματοδοτήσεις για νοικοκυριά και επιχειρήσεις, ενισχύοντας

τις αναπτυξιακές προοπτικές της χώρας.

Εξάλλου, από το

πρόγραμμα «Ηρακλής» κερδισμένο βγαίνει και το Δημόσιο, καθώς

αποκομίζει έσοδα από τις εγγυήσεις που παρέχει.

Επιπλέον, το ύψος

τους αντιστοιχεί στο τμήμα των τιτλοποιήσεων που είναι

εξαιρετικά πιθανό να ανακτηθεί. Με τον τρόπο αυτό ο κίνδυνος

κατάπτωσης των εγγυήσεων περιορίζεται σημαντικά.

Πηγή: Οικονομικός

Ταχυδρόμος |

|

|

|

|

|

25/06/2024 |

|

|

|

Aegean: Στα 17,8 ευρώ ανεβάζει τον στόχο η Eurobank Equities

Στα 17,80 ευρώ, από

τα 13,80 ευρώ, ανεβάζει την τιμή-στόχο για τη μετοχή της

Aegean η Eurobank Equities, επιβεβαιώνοντας τη σύσταση

αγοράς που έχει εκδώσει.

Όπως σημειώνουν οι

αναλυτές της χρηματιστηριακής, το 2024 θα είναι πολύ πιο

ανθεκτικό για την Aegean από ό,τι είχαν προβλέψει, με

δεδομένη την ισχυρή ζήτηση και την λογική αύξηση της

μεταφορικής δυναμικότητας για το υπόλοιπο του έτους.

Η Eurobank Equities

αναβαθμίζει τις προβλέψεις της για τα EBITDA του 2024 κατά

14% στα 415 εκατ. ευρώ και τώρα περιμένει αύξηση 4% σε

ετήσια βάση, έναντι μείωσης 9% που προέβλεπε προηγουμένως.

Το 2024 θα είναι άλλη μια χρονιά-ρεκόρ για την ελληνική

αεροπορική, επισημαίνεται.

Για το 2025-26, οι

αναλυτές αναβαθμίζουν τις προβλέψεις τους για τα EBITDA κατά

10-14%, εκτιμώντας ότι αυτά θα διαμορφωθούν στα 438 εκατ.

ευρώ για το 2025 και στα 462 εκατ. ευρώ για το 2026, με μέση

ετήσια αύξηση 5%. |

|

|

|

|

|

ΔΕΗ: Προς υλοποίηση το σχέδιο δημιουργίας της FiberGrid

«Σάρκα και οστά»

πρόκειται να πάρει το σχέδιο της ΔΕΗ για πιο ουσιαστική και

ενδεχομένως δραστήρια είσοδο στην αγορά των τηλεπικοινωνιών,

μέσω του ιδιόκτητου δικτύου οπτικών ινών της εταιρείας. Πιο

συγκεκριμένα, την προσεχή Πέμπτη τίθεται προς έγκριση από τη

γενική συνέλευση των μετόχων της εταιρείας το σχέδιο

απόσχισης του Τηλεπικοινωνιακού Κλάδου και εισφοράς του στην

100% θυγατρική που θα φέρει τον διακριτικό τίτλο FiberGrid.

Ο Τηλεπικοινωνιακός

Κλάδος χονδρικής της ΔΕΗ που μεταβιβάζεται στη θυγατρική

FiberGrid περιλαμβάνει το «παλαιό» αστικό δίκτυο οπτικών

ινών της ΔΕΗ, το οποίο έχει κατασκευαστεί από το έτος 2003

και μετά, το υπό ανάπτυξη «νέο» δίκτυο οπτικών ινών και τα

σχετικά στοιχεία ενεργητικού (εξοπλισμός, μηχανήματα κλπ)

μαζί με αποθέματα, υλικά, ανταλλακτικά, αναλώσιμα,

πληροφοριακά συστήματα κλπ καθώς και από βραχυπρόθεσμες

υποχρεώσεις προς τρίτους.

Αυτό που δεν

πρόκειται να μεταβιβαστεί από τη ΔΕΗ στη νέα εταιρική

οντότητα είναι το δικαίωμα χορήγησης σε τρίτους πρόσβασης

στο Ελληνικό Δίκτυο Διανομής Ηλεκτρικής Ενέργειας (ΕΔΔΗΕ)

για την εγκατάσταση οπτικών ινών ή άλλων στοιχείων δικτύου

ηλεκτρονικών επικοινωνιών επί του ΕΔΔΗΕ.

Σημειώνεται ότι

τα σχέδια του διοικητικού συμβουλίου της ΔΕΗ για τη σύσταση

της FiberGrid είχαν ανακοινωθεί από τα τέλη Μαΐου, ενώ ήδη

από τον Μάρτιο του 2022 είχε παρθεί η στρατηγική απόφαση η

ΔΕΗ να επεκταθεί σε νέες δραστηριότητες και προϊόντα

προστιθέμενης αξίας. Ουσιαστικά δηλαδή να καταστεί πάροχος

τηλεπικοινωνιακών υπηρεσιών στην αγορά χονδρικής, κατά το

πρότυπο αντίστοιχων ενεργειακών επιχειρήσεων του εξωτερικού.

Υπενθυμίζεται ότι η

απόσχιση αυτή καθ’ αυτή δεν θα επηρεάσει τα οικονομικά

στοιχεία του Ομίλου της ΔΕΗ, δεδομένου ότι η FiberGrid

ενοποιείται πλήρως, αφού η ΔΕΗ ήδη κατέχει και θα

εξακολουθήσει να κατέχει το 100% της «νέας» εταιρείας.

Η δε αύξηση του

μετοχικού κεφαλαίου της νέας εταιρείας προσδιορίζεται βάσει

της αξίας του Τηλεπικοινωνιακού Κλάδου, όπως αυτή

αποτυπώνεται σε Έκθεση Αποτίμησης της 14ης Μαΐου. Το

μετοχικό κεφάλαιο της νέας FiberGrid θα αυξηθεί κατά

33.601.984 νέες ονομαστικές μετοχές αξίας 1 ευρώ η κάθε μία,

για να ανέλθει στα 63.601.984 ευρώ (που θα αντιστοιχούν σε

αντίστοιχο αριθμό ονομαστικών μετοχών του 1 ευρώ).

Το δίκτυο της

FiberGrid

Το δίκτυο Fiber to

the Home της ΔΕΗ FiberGrid έχει φτάσει έως σήμερα σε 140.000

σπίτια σε 12 δήμους της Αττικής. Ακολούθως, η ετταιρεία

ανέθεσε με διαγωνιστική διαδικασία σε 12 αναδόχους την

κατασκευή δικτύου Fiber to the Home σε επιπλέον περιοχές

στην Αττική και σε Θεσσαλονίκη, Πάτρα, Ηράκλειο, Βόλο,

Καλαμάτα, Λάρισα, Ιωάννινα, Κόρινθο, Τρίκαλα, Κοζάνη,

Βέροια, και Μεγαλόπολη.

Απώτερος στόχος της

FiberGrid είναι το δίκτυο FTTH να φτάσει σε 500.000

νοικοκυριά και επιχειρήσεις στο τέλος του 2024 και σε 1,7

εκατ. το 2025 στις παραπάνω περιοχές. Συνολικά, ο στόχος του