|

Με τις ακραίες

διακυμάνσεις να αναμένεται να συνεχιστούνε, ελπίζοντας πως η

ειδησεογραφία θα βοηθήσει να αποφευχθούνε τα χειρότερα στις

αγορές και το Χ.Α.. Πάμε σε ένα διαφορετικό θέμα σήμερα και

τις MAG 7.

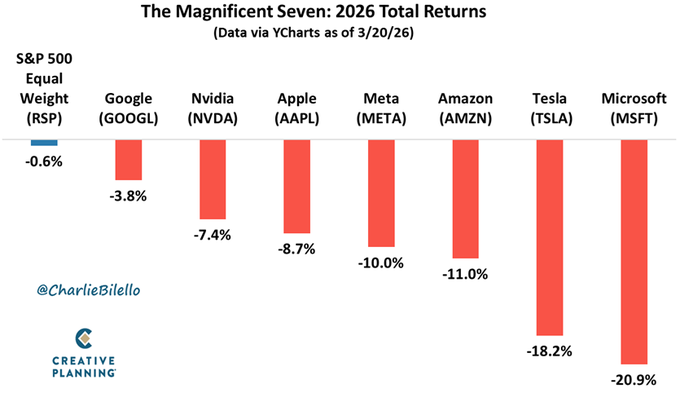

Η μέχρι στιγμής λοιπόν πορεία των λεγόμενων

Magnificent Seven

το 2026 δείχνει ξεκάθαρα ότι το ηγετικό αυτό γκρουπ των

αμερικανικών τεχνολογικών κολοσσών δεν διατηρεί πλέον την

ίδια υπέρ-απόδοση που είχε παρουσιάσει τα προηγούμενα

χρόνια. Σύμφωνα με τα στοιχεία του διαγράμματος, και οι επτά

μετοχές της ομάδας εμφανίζουν αρνητικές συνολικές αποδόσεις

από την αρχή του έτους, ενώ ταυτόχρονα όλες υπολείπονται της

απόδοσης της μέσης μετοχής του δείκτη S&P 500.

Το βασικό σημείο σύγκρισης στο γράφημα είναι ο

S&P

500 Equal

Weight (RSP),

δηλαδή η ισοβαρής εκδοχή του δείκτη, στην οποία κάθε μετοχή

έχει την ίδια συμμετοχή ανεξαρτήτως κεφαλαιοποίησης. Ο

συγκεκριμένος δείκτης καταγράφει πτώση μόλις

0,6%, επίδοση σαφώς καλύτερη από εκείνη κάθε

μίας από τις επτά μεγάλες τεχνολογικές μετοχές. Αυτό δείχνει

ότι η «μέση» μετοχή της αμερικανικής αγοράς αντέχει

σημαντικά περισσότερο σε σχέση με τα ονόματα που μέχρι

πρόσφατα κυριαρχούσαν στην επενδυτική αφήγηση.

Αναλυτικότερα, η Google

σημειώνει πτώση 3,8%, η

Nvidia υποχωρεί κατά 7,4%, ενώ η

Apple

χάνει 8,7%. Ακόμη μεγαλύτερες

είναι οι απώλειες για τη Meta,

η οποία βρίσκεται στο -10,0%,

και για την Amazon,

η οποία διαπραγματεύεται με πτώση 11,0%

από τις αρχές του έτους. Τη χειρότερη εικόνα εμφανίζουν η

Tesla

με απώλειες 18,2% και η

Microsoft με πτώση 20,9%, γεγονός που υπογραμμίζει

το μέγεθος της διόρθωσης ακόμη και στα πιο ισχυρά και

ποιοτικά ονόματα της αγοράς.

Η εικόνα αυτή έχει ιδιαίτερη σημασία, επειδή επιβεβαιώνει

ότι η αδυναμία δεν περιορίζεται σε μία ή δύο μετοχές, αλλά

αφορά συνολικά ολόκληρη την ομάδα των εταιρειών που είχαν

βρεθεί στο επίκεντρο του ανοδικού κύκλου των τελευταίων

ετών. Με άλλα λόγια, δεν πρόκειται για μεμονωμένη διόρθωση

εταιρικού χαρακτήρα, αλλά για ευρύτερη αποσυμπίεση του

trade

που είχε στηριχθεί στην τεχνητή νοημοσύνη, στην υψηλή

ανάπτυξη και στην έντονη συγκέντρωση κεφαλαίων σε λίγες

mega-cap μετοχές.

Το γεγονός ότι οι

Magnificent Seven υποαποδίδουν σε σχέση με τον ισοβαρή S&P 500 υποδηλώνει επίσης μια σημαντική αλλαγή στη δομή της αγοράς. Όταν οι

μετοχές πολύ μεγάλης κεφαλαιοποίησης κινούνται χειρότερα από

τη μέση μετοχή του δείκτη, αυτό συνήθως αποτελεί ένδειξη ότι

η ηγεσία της αγοράς διευρύνεται ή μετατοπίζεται προς άλλους

κλάδους και λιγότερο πολυσυζητημένα ονόματα. Πρόκειται

ουσιαστικά για μια μεταβολή στο market breadth, δηλαδή στο

εύρος της συμμετοχής της αγοράς, όπου οι αποδόσεις δεν

καθορίζονται πλέον αποκλειστικά από έναν στενό πυρήνα

τεχνολογικών γιγάντων.

Επιπλέον, αυτή

η εξέλιξη μπορεί να ερμηνευθεί και ως συνέπεια των υψηλών

αποτιμήσεων με τις οποίες ξεκίνησαν τη χρονιά αρκετές από

αυτές τις εταιρείες. Όταν μια ομάδα μετοχών έχει ήδη

ενσωματώσει πολύ αισιόδοξες προσδοκίες για την ανάπτυξη, τα

κέρδη και τις τεχνολογικές προοπτικές, γίνεται πιο ευάλωτη

σε κατοχύρωση κερδών, αναθεώρηση αποτιμήσεων ή σε μετατόπιση

του επενδυτικού ενδιαφέροντος προς πιο κυκλικές ή πιο

αμυντικές επιλογές. Έτσι, ακόμη και χωρίς δραματική

επιδείνωση των θεμελιωδών μεγεθών, οι αποδόσεις τους μπορεί

να παραμείνουν υπό πίεση.

Ιδιαίτερα σημαντικό είναι ότι το διάγραμμα δεν δείχνει απλώς

πως οι επτά μετοχές είναι αρνητικές σε απόλυτους όρους, αλλά

ότι όλες ανεξαιρέτως βρίσκονται χαμηλότερα από τη μέση

απόδοση της αγοράς. Αυτό ενισχύει το συμπέρασμα ότι το 2026,

τουλάχιστον μέχρι στιγμής, χαρακτηρίζεται από σαφή

περιστροφή μακριά από τα πιο πολυσύχναστα

trades

των προηγούμενων ετών. Η αγορά φαίνεται να επιβραβεύει

περισσότερο τη διαφοροποίηση και λιγότερο τη συγκέντρωση σε

λίγους γνωστούς πρωταγωνιστές.

Συνολικά, το μήνυμα του διαγράμματος είναι ξεκάθαρο: οι

Magnificent

Seven

δεν αποτελούν φέτος τον κινητήριο μοχλό της αμερικανικής

χρηματιστηριακής αγοράς.

Αντιθέτως, και οι επτά μετοχές κινούνται πτωτικά και

αποδίδουν χειρότερα από τη μέση μετοχή του S&P 500, γεγονός που υποδηλώνει αλλαγή ηγεσίας, επανεξισορρόπηση αποτιμήσεων

και πιθανή διεύρυνση της ανόδου ή της ανθεκτικότητας προς

άλλα τμήματα της αγοράς.

|