|

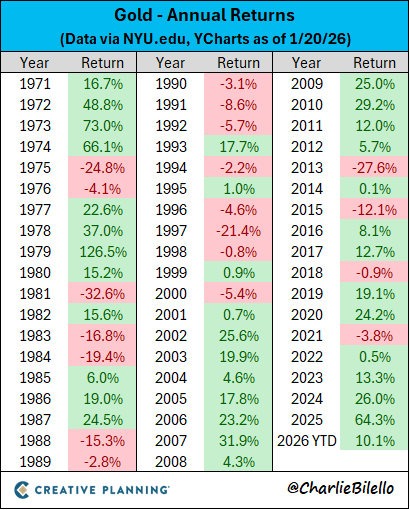

Το διάγραμμα των

ετήσιων αποδόσεων του χρυσού από το 1971 έως σήμερα

αποκαλύπτει μια πραγματικότητα που συχνά χάνεται πίσω από το

στερεότυπο του «αμυντικού» περιουσιακού στοιχείου. Ο χρυσός

δεν είναι απλώς μέσο διατήρησης αξίας· σε ορισμένες

περιόδους λειτουργεί ως asset με εξαιρετικά

υψηλές αποδόσεις, ειδικά όταν το

μακροοικονομικό περιβάλλον αποσταθεροποιείται.

Το 2025 αποτελεί

χαρακτηριστικό παράδειγμα.

2025: μια ιστορική

χρονιά

Σύμφωνα με τα

στοιχεία του διαγράμματος, ο χρυσός κατέγραψε άνοδο

64,3% το 2025, επίδοση που συνιστά την

καλύτερη ετήσια απόδοση από το 1979,

όταν είχε εκτοξευθεί κατά 126,5% στο αποκορύφωμα της

πληθωριστικής κρίσης της δεκαετίας του ’70.

Ακόμη πιο

εντυπωσιακό είναι το γεγονός ότι η δυναμική αυτή δεν

εξαντλήθηκε:

το 2026 έχει ήδη

ξεκινήσει με άνοδο άνω του 10%,

υποδηλώνοντας ότι οι αγορές συνεχίζουν να αναζητούν

προστασία και διαφοροποίηση, παρά τη σημαντική άνοδο των

τιμών.

Μακροοικονομικό

υπόβαθρο και επαναξιολόγηση του ρόλου του χρυσού

Ιστορικά, οι

μεγαλύτερες αποδόσεις του χρυσού συμπίπτουν με περιόδους:

έντονου πληθωρισμού

ή απώλειας εμπιστοσύνης στα νομίσματα,

γεωπολιτικής

αστάθειας,

ή αλλαγών στο

νομισματικό καθεστώς.

Η σύγκριση του 2025

με το 1979 δεν είναι τυχαία. Και στις δύο περιόδους, οι

αγορές βρέθηκαν αντιμέτωπες με:

αβεβαιότητα για τη

μακροπρόθεσμη αξία του χρήματος,

αυξημένο κρατικό

χρέος,

και αναζήτηση

“ουδέτερων” αποθεματικών περιουσιακών στοιχείων.

Όχι γραμμική πορεία

– αλλά ισχυρή κυκλικότητα

Το διάγραμμα

υπενθυμίζει επίσης ότι ο χρυσός δεν προσφέρει σταθερές

αποδόσεις. Υπάρχουν χρόνια με έντονες απώλειες (π.χ. -32,6%

το 1981, -27,6% το 2013), που καταδεικνύουν πως δεν

πρόκειται για asset «χωρίς ρίσκο».

Ωστόσο, η μεγάλη

εικόνα δείχνει ότι:

ο χρυσός τείνει να

υποαποδίδει σε περιβάλλον ισχυρής ανάπτυξης και

υψηλών πραγματικών επιτοκίων,

αλλά

υπεραποδίδει εκρηκτικά όταν η εμπιστοσύνη στο σύστημα

δοκιμάζεται.

Τι σημαίνει αυτό

για τον επενδυτή σήμερα

Η ισχυρή άνοδος του

2025 και η συνέχεια το 2026 δεν αποτελούν απλώς στατιστική

ανωμαλία. Αντανακλούν μια βαθύτερη μεταβολή στις προσδοκίες

των αγορών σχετικά με:

τον πληθωρισμό,

τη νομισματική

πολιτική,

και τη σταθερότητα

του παγκόσμιου οικονομικού πλαισίου.

Σε αυτό το

περιβάλλον, ο χρυσός επανεμφανίζεται όχι ως βραχυπρόθεσμο

hedge, αλλά ως στρατηγικό στοιχείο διαφοροποίησης,

με ικανότητα να προσφέρει τόσο προστασία όσο και σημαντικές

αποδόσεις σε συγκεκριμένους κύκλους.

Συμπέρασμα

Το διάγραμμα των

ετήσιων αποδόσεων του χρυσού δείχνει ότι, αν και η πορεία

του χαρακτηρίζεται από έντονες διακυμάνσεις, σε κρίσιμες

ιστορικές καμπές μπορεί να λειτουργήσει ως

πολλαπλασιαστής αξίας και όχι απλώς ως αποθήκη

πλούτου.

Η επανάληψη μιας

χρονιάς τύπου 1979 το 2025 και η ισχυρή εκκίνηση του 2026

υπενθυμίζουν ότι ο ρόλος του χρυσού στο χαρτοφυλάκιο δεν

πρέπει να κρίνεται μόνο με βάση τη σταθερότητα, αλλά και με

βάση τη συμπεριφορά του στις περιόδους όπου τα παραδοσιακά

assets δοκιμάζονται.

|