|

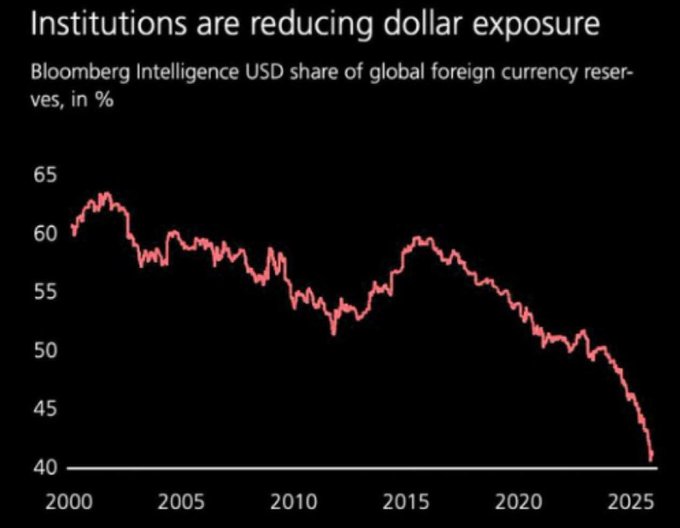

Το διάγραμμα της

Bloomberg Intelligence αποτυπώνει μια ιστορική μεταβολή που

εξελίσσεται αθόρυβα αλλά με στρατηγικές συνέπειες για το

παγκόσμιο χρηματοπιστωτικό σύστημα. Το 2001, το δολάριο ΗΠΑ

αποτελούσε περίπου το 65% των παγκόσμιων

συναλλαγματικών αποθεμάτων. Είκοσι πέντε

χρόνια αργότερα, το ποσοστό αυτό έχει υποχωρήσει

κοντά στο 40%.

Δεν πρόκειται

για κατάρρευση, αλλά για μια διαρκή και

δομική απομείωση της κυριαρχίας του δολαρίου.

Απόλυτη κυριαρχία

σε σταδιακή διαφοροποίηση

Για δεκαετίες μετά

τον Β΄ Παγκόσμιο Πόλεμο, το δολάριο αποτέλεσε τον

αδιαμφισβήτητο πυλώνα του διεθνούς νομισματικού συστήματος.

Η ισχύς της αμερικανικής οικονομίας, η ρευστότητα των αγορών

και ο ρόλος του δολαρίου στο εμπόριο και στην ενέργεια

δημιούργησαν ένα καθεστώς σχεδόν απόλυτης εξάρτησης.

Το διάγραμμα

δείχνει ότι αυτή η κυριαρχία άρχισε να φθείρεται ήδη από τις

αρχές της δεκαετίας του 2000, με

επιταχυνόμενη υποχώρηση μετά το 2015 και

ακόμη πιο έντονη μετά το 2020.

Τι οδηγεί τη μείωση

της συμμετοχής του δολαρίου

Η πτώση από το

65% στο 40% δεν σημαίνει απόρριψη του δολαρίου, αλλά

ενεργή διαφοροποίηση από τις κεντρικές τράπεζες.

Οι βασικοί λόγοι περιλαμβάνουν:

Γεωπολιτικούς κινδύνους και κυρώσεις,

που μετέτρεψαν το αποθεματικό νόμισμα σε πιθανό εργαλείο

πολιτικής πίεσης.

Αύξηση

του αμερικανικού χρέους

και ανησυχίες για τη μακροπρόθεσμη δημοσιονομική

βιωσιμότητα.

Ανάδυση

εναλλακτικών αποθεματικών

(ευρώ, χρυσός, τοπικά νομίσματα στο διμερές εμπόριο).

Στροφή

προς “ουδέτερα” assets,

με τον χρυσό να παίζει ολοένα και μεγαλύτερο ρόλο στα

αποθέματα κεντρικών τραπεζών.

Το αποτέλεσμα

δεν είναι η αντικατάσταση του δολαρίου, αλλά η

μείωση της μονοκρατορίας του.

Γιατί το 40%

παραμένει κρίσιμο – αλλά όχι δεδομένο

Ακόμη και στο 40%,

το δολάριο παραμένει μακράν το σημαντικότερο αποθεματικό

νόμισμα παγκοσμίως. Καμία άλλη νομισματική περιοχή δεν

διαθέτει:

ισοδύναμο βάθος

κεφαλαιαγορών,

συγκρίσιμη

ρευστότητα,

ή την ίδια θεσμική

συνέχεια.

Ωστόσο, το

διάγραμμα δείχνει κάτι εξίσου σημαντικό: η

τάση είναι καθοδική και διαχρονική, όχι

συγκυριακή. Οι κεντρικές τράπεζες δεν κινούνται με βάση το

trading, αλλά με ορίζοντα δεκαετιών. Και η επιλογή τους

είναι ξεκάθαρη: λιγότερη εξάρτηση από ένα μόνο νόμισμα.

Σύνδεση με

πληθωρισμό και χρυσό

Η εικόνα αυτή

«κουμπώνει» άμεσα με τα προηγούμενα διαγράμματα:

ο πληθωρισμός έχει

διαβρώσει την αγοραστική δύναμη του χρήματος,

ο χρυσός έχει

επανέλθει δυναμικά ως αποθεματικό asset,

και οι αγορές

επανεκτιμούν τον ρόλο των νομισμάτων στο παγκόσμιο σύστημα.

Η μείωση του

μεριδίου του δολαρίου δεν είναι μεμονωμένο φαινόμενο. Είναι

μέρος μιας ευρύτερης αναζήτησης σταθερότητας

σε έναν πιο πολυπολικό κόσμο.

Συμπέρασμα

Το

διάγραμμα δεν σηματοδοτεί το τέλος του δολαρίου ως

παγκόσμιου αποθεματικού νομίσματος. Σηματοδοτεί, όμως, το

τέλος της απόλυτης κυριαρχίας του.

Σε έναν κόσμο αυξημένων

γεωπολιτικών εντάσεων, υψηλού χρέους και νομισματικών

πειραματισμών, οι θεσμικοί παίκτες δεν εγκαταλείπουν το

δολάριο — απλώς

φροντίζουν να μην εξαρτώνται αποκλειστικά από

αυτό.

|