| |

|

00:01 - 01/07/24 |

|

|

|

|

|

Δημογραφικό

& Ανεργία

Αρκετά

ενδιαφέρον βρήκαμε το άρθρο του in.gr, για ένα ζήτημα –

πρόβλημα στο οποίο πολύ συχνά αναφερόμαστε, το δημογραφικό.

Συγκεκριμένα λοιπόν, με κάτι περισσότερο από μισό

εκατομμύριο ανέργους να καταγράφονται στα επίσημα στοιχεία

της Ελληνικής Στατιστική Αρχή (ΕΛΣΤΑΤ) ο

δείκτης ανεργίας παραμένει «κολλημένος» πάνω από το

10% προκαλώντας αλυσιδωτές αντιδράσεις στη αναπτυξιακή

πορεία της εθνικής οικονομίας και φρενάροντας τις προσδοκίες

των μισθωτών του ιδιωτικού τομέα και ειδικά εκείνων που

«χτίζουν» την πρώτη τους τριετία από τον Ιανουάριο του 2024.

Για το

2024 χαμηλώνει ο πήχης για την ανάπτυξη στο 2,1% ενώ το

ποσοστό της ανεργίας αναμένεται να κινηθεί στο 10,3%

Όπως

ορίζει ο νόμος, αν την 1η Ιανουαρίου 2027 η ανεργία

παραμείνει άνω του 10%, τότε θα ανασταλεί η ισχύς των

διατάξεων και θα παραμείνουν «παγωμένες» οι τριετίες μέχρι

να πέσει το ποσοστό, ακυρώνοντας την προοπτική αύξησης των

μισθών.

Για το

2024, το Ίδρυμα Οικονομικών και Βιομηχανικών Ερευνών (ΙΟΒΕ),

χαμηλώνει τον πήχη για την ανάπτυξη στο 2,1% από 2,4% και

προσδιορίζει το ποσοστό της ανεργίας στο 10,3%. Αν

ανατρέξουμε στις προβλέψεις του κρατικού προϋπολογισμού ο

δείκτης της ανεργίας θα κινηθεί πλησίον της περιοχής του

10,6%.

Το ψυχολογικό όριο του 10%

Με βάση

λοιπόν τα υπάρχοντα στοιχεία και την ανάπτυξη της ελληνικής

οικονομίας φαίνεται εξαιρετικά δύσκολο να καμφθεί ο σκληρός

πυρήνας της ανεργίας και ο δείκτης να πέσει κάτω από το

ψυχολογικό όριο του 10%.

Ανατρέχοντας στους αριθμούς ο διδάκτωρ του Παντείου, Βασίλης

Μπέτσης, σημειώνει πως «το χαμηλότερο ποσοστό ανεργίας,

γύρω στο 9%, επετεύχθη το 2009, όταν οι άνεργοι ανέρχονταν

σε 390.000». Σήμερα, παρατηρεί «αριθμούν 100.000

περισσότερους, περίπου 500.000» και φτάνει στο συμπέρασμα

πως «για να συρρικνωθεί το ποσοστό έστω οριακά κάτω από το

10%, θα πρέπει ο αριθμός των ανέργων να υποχωρήσει στις

430.000».

Με τις

υπάρχουσες συνθήκες η επίτευξη του στόχου αυτού θεωρείται

εξαιρετικά δύσκολη.

Αρκεί

κανείς να αναλογιστεί πως το ποσοστό της ανεργίας δεν

συνδέεται μόνο με τις επενδύσεις και την παραγωγικότητα.

Ζοφερό το

μέλλον

Σημαντικό

παράγοντα για την επιστροφή στην «κανονικότητα» παίζει και

το δημογραφικό και εδώ η εξίσωση δυσκολεύει.

Όλες οι

επικαιροποιημένες μελέτες των βασικών δημογραφικών δεικτών

δείχνουν πως μέχρι το 2050, ένας στους έξι κατοίκους του

πλανήτη θα είναι άνω των 65 ετών. Οι γεννήσεις μειώνονται, η

μερίδα του οικονομικά ενεργού πληθυσμού μικραίνει και μαζί

μειώνεται το εργατικό δυναμικό που στηρίζει την παραγωγή της

και την ανάπτυξή της. Το αποτέλεσμα είναι να μένουν κενές

όλο και περισσότερες θέσεις εργασίας.

Ζητούμενο

για μια υγιή οικονομία είναι να δημιουργούνται νέες θέσεις

εργασίας χωρίς όμως να μειώνεται το εργατικό δυναμικό.

Δηλαδή, σύμφωνα με τον διδάκτωρ του Παντείου «όσο πιο μικρός

είναι ο αριθμός του εργατικού δυναμικού τόσο περισσότερο θα

επιμένει σε υψηλά ποσοστά η ανεργία».

Στην

Ευρώπη το μείζον αυτό πρόβλημα αντιμετωπίζει στο σύνολό της

η ήπειρος με την Ισπανία να έχει την υψηλότερη επίδοση στην

ανεργία στην Ε.Ε., την Ελλάδα να ακολουθεί στη δεύτερη θέση,

ενώ έπονται η Φινλανδία και η Ιταλία.

Η

εκτίμηση για την εξέλιξη των κύριων δημογραφικών μεταβλητών

στην Ελλάδα, όπως παρουσιάζεται από τη EUROSTAT, θέλει ο

πληθυσμός να μειώνεται από 10,438 εκατομμύρια το 2022 σε

7,777 εκατομμύρια το 2070.

Η

γονιμότητα μειώνεται σχεδόν παντού, για τις γυναίκες σε όλα

τα επίπεδα εισοδήματος, εκπαίδευσης και συμμετοχής στο

εργατικό δυναμικό, ενώ η πτώση του ποσοστού γεννήσεων έχει

τεράστιες συνέπειες για τον τρόπο ζωής των ανθρώπων και την

ανάπτυξη των οικονομιών.

Πολλοί

πολιτικοί θεωρούν ότι το ζήτημα επείγει θέτοντας σε

κατάσταση έκτακτης ανάγκης την ανθρωπότητα. Ανησυχούν για τη

συρρίκνωση του εργατικού δυναμικού, την επιβράδυνση της

οικονομικής ανάπτυξης και τις υποχρηματοδοτούμενες συντάξεις

και εν τέλει για μια κοινωνία με όλο και λιγότερα παιδιά. |

|

|

|

|

|

|

|

Η ελληνική

πραγματικότητα

Η Ελλάδα

είναι μια από τις δεκάδες χώρες που βιώνουν πληθυσμιακή

κατάρρευση λόγω των χαμηλών ποσοστών γεννήσεων. Όπως

προκύπτει από την εξέλιξη του δημογραφικού και με βάση τις

προβλέψεις για το όχι και τόσο μακρινό 2050, η ηλικιακή

ομάδα 15-64 ετών, η παραγωγική ομάδα του συνολικού

πληθυσμού, δεν θα επαρκεί για την κάλυψη των αναγκών των άνω

των 65 ετών.

Μοιραία,

ηλικίες που σήμερα θεωρούνται «παροπλισμένες» εργασιακά,

όπως οι άνω των 65 ετών, θα αποτελούν σε μερικά χρόνια

«δεξαμενή» εργατικού δυναμικού γεγονός που λειτουργεί

αποτρεπτικά στη μείωση της ανεργίας.

Το ΙΟΒΕ

αναμένει μικρή βελτίωση στην αγορά εργασίας το 2024, με

εμφανή ωστόσο σημάδια επιβράδυνσης της θετικής τάσης.

Σύμφωνα με το Ινστιτούτο, τα περιθώρια περαιτέρω μείωσης της

κυκλικής ανεργίας στενεύουν, ενώ πρόκληση αποτελεί η μείωση

της διαρθρωτικής ανεργίας και η αύξηση της συμμετοχής στην

εργασία.

Παρεμβάσεις του κράτους

Με τα

δύσκολα να είναι μπροστά, νέοι όροι και προϋποθέσεις

προβλέπονται για τη χορήγηση του επιδόματος ανεργίας, το

οποίο θα αποσυνδεθεί από το ύψος του κατώτατου μισθού, με

βάση τον σχεδιασμό του υπουργείου Εργασίας.

Στόχος

είναι να λειτουργεί ως κίνητρο και όχι αντικίνητρο για την

αναζήτηση εργασίας: «Δεν θέλουμε τους ανθρώπους να είναι

εθισμένοι σε κάποια επιδόματα, μόνο και μόνο για να μη

δουλεύουν», είχε τονίσει σε πρόσφατη συνέντευξή του ο

πρωθυπουργός. |

|

|

|

|

|

|

|

Brain Regain

Σε σχέση

φυσικά με το δημογραφικό και την περιβόητη ιστορία του Brain

Regain, έχοντας πει πως προσωπικά το αποκλείουμε να

επιτευχθεί. Αρκετά ενδιαφέροντα βρήκαμε και τα παρακάτω.

Συγκεκριμένα, μπορεί ο κατώτατος μισθός να αυξήθηκε κατά 48%

την τελευταία εξαετία στην Ελλάδα, επηρεάζοντας θετικά όσους

λαμβάνουν έως 1.100-1.200 ευρώ τον μήνα, όμως στα ανώτερα

μισθολογικά κλιμάκια, όπου συνήθως βρίσκονται οι πιο

εξειδικευμένοι εργαζόμενοι, οι μισθοί παρέμειναν σχετικά

σταθεροί σε ονομαστικούς όρους και μειώθηκαν σημαντικά σε

πραγματικούς όρους, λόγω του πληθωρισμού. Κατόπιν τούτων, η

Τράπεζα της Ελλάδος διαπιστώνει ότι δεν έχουν διαμορφωθεί οι

κατάλληλες μισθολογικές συνθήκες για την προσέλκυση όσων

έφυγαν στο εξωτερικό κατά τη διάρκεια της τελευταίας μεγάλης

κρίσης, αλλά και γενικότερα για την προσέλκυση πιο

εξειδικευμένου προσωπικού, με σημαντικές επιπτώσεις στις

προοπτικές της τεχνολογικής προόδου και της οικονομικής

ανάπτυξης.

Πραγματικά, σύμφωνα με σχετικές έρευνες της πρωτοβουλίας

Brain Regain, το βασικότερο εμπόδιο επιστροφής στην Ελλάδα

για σχεδόν 1 στους 4 Έλληνες που διαμένουν στο εξωτερικό

είναι οι χαμηλοί μισθοί και οι συνθήκες εργασίας. Κατά

συνέπεια, η βελτίωση των μισθολογικών συνθηκών στην αγορά

εργασίας αποτελεί το βασικότερο κίνητρο για τον

επαναπατρισμό όσων εργαζομένων έφυγαν από την Ελλάδα, οι

οποίοι είναι κυρίως ειδικευμένοι και με υψηλά προσόντα,

επισημαίνει η Τράπεζα της Ελλάδος στην Έκθεση Νομισματικής

Πολιτικής της. Επίσης, πρόσφατες έρευνες αναδεικνύουν τις

μεγάλες δυσκολίες που αντιμετωπίζουν επιχειρήσεις στην

εύρεση ειδικευμένου προσωπικού. Συνεπώς, δεδομένης της

αυξημένης ζήτησης ειδικευμένου προσωπικού, θα αναμενόταν να

παρατηρείται μία αύξηση μισθών για τους εργαζομένους αυτούς.

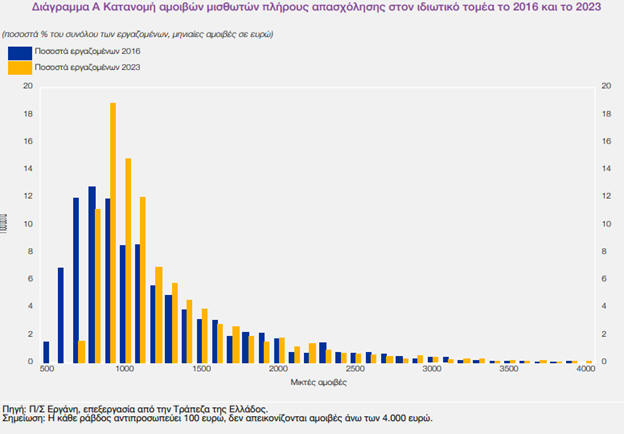

Εξετάζοντας στοιχεία από τις ετήσιες απογραφές του

πληροφοριακού συστήματος (Π/Σ) ΕΡΓΑΝΗ για τους μισθωτούς

πλήρους απασχόλησης στον ιδιωτικό τομέα μεταξύ 2016 και

2023, η ΤτΕ διαπίστωσε ότι η κατανομή των μισθών

μετακινήθηκε κυρίως για τις πιο χαμηλά αμειβόμενες θέσεις

εργασίας. Tο εύρημα αυτό συνδέεται σε μεγάλο βαθμό με τις

αυξήσεις του κατώτατου μισθού καθώς την περίοδο αυτή

αποτελούσε προτεραιότητα η ενίσχυση των χαμηλών μισθών,

προκειμένου τα νοικοκυριά να μπορέσουν να καλύψουν τις

βασικές ανάγκες τους. Η σωρευτική αύξηση του κατώτατου

μισθού από το 2016 έως το 2023 ήταν περίπου 33%. Οι αυξήσεις

του κατώτατου μισθού είχαν θετικές επιδράσεις και σε

υψηλότερα μισθολογικά κλιμάκια, με φθίνοντα ρυθμό έως τα

επίπεδα των 1.100 έως 1.200 ευρώ (επιδράσεις διάχυσης).

Ωστόσο, σε υψηλότερα επίπεδα μικτών αμοιβών, όπου συνήθως

βρίσκονται και πιο εξειδικευμένοι εργαζόμενοι, η μετατόπιση

της κατανομής είναι πολύ μικρή.

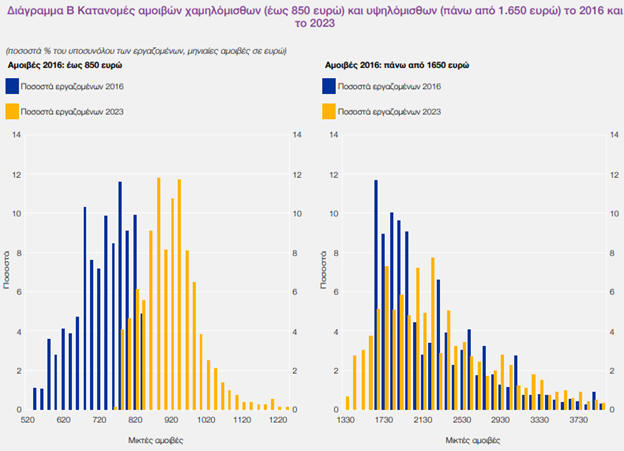

Όπως

δείχνουν τα στοιχεία, για τις θέσεις εργασίας με χαμηλές

απολαβές (έως 850 ευρώ το 2016), το μέσο ποσοστό μεταβολής

των ονομαστικών μισθών ήταν 26,9% από το 2016 έως το 2023.

Αντιθέτως, οι θέσεις εργασίας με υψηλές απολαβές (άνω των

1.650 ευρώ το 2016), είχαν μια εκτιμώμενη μέση αύξηση των

ονομαστικών αμοιβών κατά 0,7%, δηλαδή κατά μέσο όρο οι

μισθοί παρέμειναν ουσιαστικά αμετάβλητοι. Αν ληφθεί υπόψη

ότι την περίοδο 2016-2023 το επίπεδο των τιμών με βάση τον

Δείκτη Τιμών Καταναλωτή αυξήθηκε σωρευτικά κατά 16% περίπου,

συνάγεται ότι, σε πραγματικούς όρους, υπήρξαν μισθολογικές

αυξήσεις στις χαμηλά αμειβόμενες θέσεις εργασίας, ενώ στις

υψηλότερα αμειβόμενες θέσεις εργασίας (πάνω από 1.650 ευρώ

το 2016) υπήρξαν σημαντικές μειώσεις.

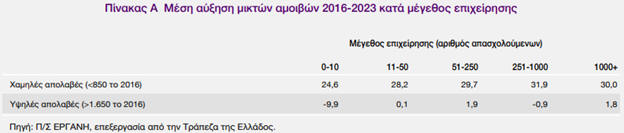

Οι

μισθολογικές αυξήσεις είναι σημαντικά πιο συγκρατημένες στις

μικρές επιχειρήσεις (που απασχολούν έως 10 εργαζόμενους)

όσον αφορά τις χαμηλά αμειβόμενες θέσεις εργασίας, ενώ για

τις υψηλά αμειβόμενες θέσεις εργασίας παρατηρείται μείωση

της τάξεως του 10%. Στις επιχειρήσεις μεγαλύτερου μεγέθους

παρατηρείται ότι για τις θέσεις εργασίας με υψηλές απολαβές

οι αυξήσεις είναι πολύ μικρές.

Συγκεκριμένα, μία θέση εργασίας που αμειβόταν με 1.750 ευρώ

το 2016 σε μία εταιρεία με πάνω από 1.000 εργαζόμενους, στον

ίδιο κλάδο, για το ίδιο επάγγελμα, με τον ίδιο τύπο

σύμβασης, με έναν εργαζόμενο στην ίδια ηλικιακή ομάδα, με το

ίδιο φύλο, πλήρους απασχόλησης το 2023 αμειβόταν ονομαστικά

με 1.781,50 ευρώ κατά μέσο όρο. Σε πραγματικούς όρους, το

2023, λόγω του πληθωρισμού, η αμοιβή ήταν περίπου 1.495 ευρώ

(μείωση κατά 16%). Με την ίδια μέθοδο, μία θέση εργασίας που

το 2016 αμειβόταν με 750 ευρώ, το 2023 αμειβόταν κατά μέσο

όρο με 975 ευρώ ονομαστικά, ενώ σε πραγματικούς όρους η

αμοιβή ήταν 819 ευρώ (αύξηση κατά 9,2%).

Οι

μεταβολές αμοιβών των θέσεων εργασίας με χαμηλές απολαβές

είναι πολύ μεγαλύτερες σε σχέση με αυτές των θέσεων εργασίας

με υψηλές απολαβές, ανεξάρτητα από την ηλικία των

εργαζομένων. Οι αμοιβές των εργαζομένων ηλικίας 15-24 ετών

αυξήθηκαν κατά 37,6% την περίοδο 2016-2023, ενώ αντίστοιχα

υψηλές είναι και οι αυξήσεις των εργαζομένων ηλικίας άνω των

65 ετών (40,4%). Ωστόσο, για τις θέσεις εργασίας με υψηλές

αμοιβές, τα αποτελέσματα είναι διαφορετικά. Αυξήσεις αμοιβών

παρατηρούνται μόνο για τις πιο μικρές ηλικιακές ομάδες,

25-34 και 35-44 ετών. Για τις ηλικιακές ομάδες άνω των 45

ετών οι αντίστοιχες θέσεις εργασίας έχουν χαμηλότερες

ονομαστικές αμοιβές κατά μέσο όρο το 2023 σε σύγκριση με το

2016. Αυτό μπορεί να οφείλεται στη σταδιακή συνταξιοδότηση

εργαζομένων με θεσμοθετημένες υψηλότερες απολαβές (π.χ. λόγω

«τριετιών») πριν από το μνημόνιο και την αντικατάστασή τους

με νεότερους εργαζόμενους.

Συνεπώς,

καταλήγει η ανάλυση της Τράπεζας της Ελλάδος, στο βαθμό που

τα κίνητρα επιστροφής των εργαζομένων επηρεάζονται από το

επίπεδο των μισθών, τα τελευταία έτη δεν φαίνεται να έχουν

διαμορφωθεί οι κατάλληλες μισθολογικές συνθήκες για την

προσέλκυση όσων έφυγαν στο εξωτερικό κατά τη διάρκεια της

τελευταίας μεγάλης κρίσης. Μάλιστα, η προσέλκυση πιο

ειδικευμένου προσωπικού έγινε πιο δύσκολη, αφού οι αμοιβές

για τις αντίστοιχες θέσεις εργασίας εν τέλει μειώθηκαν

σημαντικά σε πραγματικούς όρους εξαιτίας του πληθωρισμού. Ως

εκ τούτου, η χώρα κινδυνεύει όχι μόνο να μη μπορεί να

προσελκύσει τους εργαζόμενους που μετανάστευσαν στο

εξωτερικό την περίοδο της κρίσης, αλλά και να συνεχίσει να

χάνει πολύτιμο ανθρώπινο κεφάλαιο, με αρνητικές επιπτώσεις

στις προοπτικές της τεχνολογικής προόδου και της οικονομικής

ανάπτυξης, τονίζει η έκθεση. |

|

|

|

|

|

|

|

Ελληνική

Οικονομία

Σε μια

ενδιαφέρουσα έκθεση της Eurobank για την ελληνική οικονομία

και ένα ζήτημα στο οποίο έχουμε αναφερθεί πάρα πολλές φορές

στο GFF….

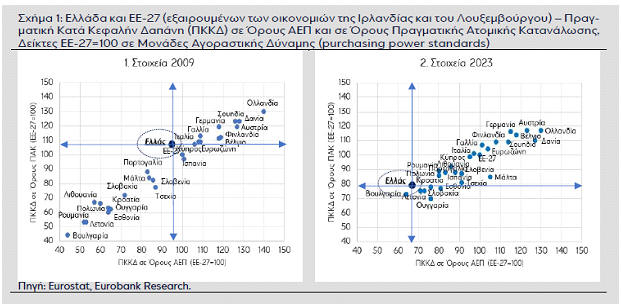

Στο 67%

του μέσου όρου της ΕΕ των 27 είναι το κατά κεφαλήν ΑΕΠ της

Ελλάδας το 2023, ενώ στο 79% ανέρχεται η κατά κεφαλήν

κατανάλωση, όπως επισημαίνεται στο εβδομαδιαίο δελτίο

(δημοσιεύτηκε στα τέλη της προηγούμενης εβδομάδας) της

Eurobank «7 Ημέρες Οικονομία».

Σύμφωνα

με τα στοιχεία που δημοσίευσε στις 19 Ιουνίου 2024 η

Ευρωπαϊκή Στατιστική Υπηρεσία (Eurostat), το κατά κεφαλήν

ΑΕΠ της Ελλάδας το 2023, μετρούμενο σε μονάδες αγοραστικής

δύναμης (purchasing power standards, PPS), παρέμεινε σταθερό

στο 67% του μέσου όρου της Ευρωπαϊκής Ένωσης των 27 κρατών

μελών (ΕΕ-27). Η χώρα με το υψηλότερο κατά κεφαλήν ΑΕΠ στην

ΕΕ-27 (εξαιρουμένων των οικονομιών της Ιρλανδίας και του

Λουξεμβούργου) ήταν η Ολλανδία -στο 130% της ΕΕ-27- και

ακολούθησαν: Δανία (127%), Αυστρία (123%), Βέλγιο (118%),

Γερμανία (115%), Σουηδία (114%), Φινλανδία (108%), Μάλτα

(105%), Ευρωζώνη (104%), Γαλλία (101%), ΕΕ-27 (100), Ιταλία

(97%), Κύπρος (95%), Τσεχία (91%), Σλοβενία (91%), Ισπανία

(88%), Λιθουανία (86%), Πορτογαλία (83%), Εσθονία (81%),

Πολωνία (80%), Ρουμανία (80%), Κροατία (76%), Ουγγαρία

(76%), Σλοβακία (73%), Λετονία (71%), Ελλάδα (67%) και

Βουλγαρία (64%).

Σε όρους

κατά κεφαλήν κατανάλωσης, στην πρώτη θέση ήταν πάλι η

Ολλανδία -στο 117% της ΕΕ-27- και ακολούθησαν: Αυστρία

(117%), Γερμανία (116%), Βέλγιο (114%), Δανία (110%),

Φινλανδία (109%), Σουηδία (109%), Γαλλία (107%), Ευρωζώνη

(104%), Ιταλία (101%), ΕΕ-27 (100%), Κύπρος (99%), Λιθουανία

(92%), Ρουμανία (89%), Ισπανία (88%), Πορτογαλία (88%),

Σλοβενία (87%), Πολωνία (86%), Μάλτα (85%), Τσεχία (81%),

Ελλάδα (79%), Κροατία (78%), Εσθονία (77%), Λετονία (75%),

Σλοβακία (75%), Βουλγαρία (73%) και Ουγγαρία (70%).

Παρατηρούμε ότι η κατά κεφαλήν κατανάλωση στην Ελλάδα σε

σχέση με τον μέσο όρο της ΕΕ-27 υπερβαίνει κατά πολύ το

αντίστοιχο μέγεθος του κατά κεφαλήν ΑΕΠ, αντανακλώντας το

μεγάλο μερίδιο της κατανάλωσης στο ελληνικό ΑΕΠ σε σύγκριση

με τον μέσο όρο της ΕΕ-27. Επιπρόσθετα, το 2023 το διαθέσιμο

εισόδημα των νοικοκυριών στην Ελλάδα ήταν μικρότερο από την

κατανάλωση με αποτέλεσμα ο ρυθμός αποταμίευσης να είναι

αρνητικός.

Στα

Σχήματα 1.1 και 1.2 παρουσιάζονται το κατά κεφαλήν ΑΕΠ

(οριζόντιος άξονας) και η κατά κεφαλήν κατανάλωση (κάθετος

άξονας) των χώρων της ΕΕ-27 (εξαιρώντας την Ιρλανδία και το

Λουξεμβούργο) ως προς τους αντίστοιχους μέσους όρους της

ΕΕ-27 το 2009 και το 2023.

Παρατηρούμε τα εξής:

⦁ Λόγω

της βαθιάς ύφεσης και της παρατεταμένης στασιμότητας κατά τη

διάρκεια της κρίσης χρέους, το κατά κεφαλήν ΑΕΠ της Ελλάδας

από το 95% του μέσου όρου της ΕΕ-27 το 2009 μειώθηκε στο 67%

το 2023. Αντίστοιχα, η κατά κεφαλήν κατανάλωση από το 107%

του μέσου όρου της ΕΕ-27 το 2009 συρρικνώθηκε στο 79% το

2023.

⦁ Η

υπεραπόδοση της ελληνικής οικονομίας έναντι του μέσου όρου

της ΕΕ-27 τα 3 τελευταία χρόνια αντανακλάται στην ενίσχυση

του κατά κεφαλήν ΑΕΠ από το 62% του μέσου όρου της ΕΕ-27 το

2020 στο 67% το 2023. Εντούτοις, σε σχέση με τα προ

πανδημίας επίπεδα, ήτοι το 2019, η βελτίωση ανέρχεται σε μια

ποσοστιαία μονάδα, από το 66% το 2019 στο 67% το 2023. Το

πραγματικό ΑΕΠ στην Ελλάδα το 2023 ήταν χαμηλότερο κατά

18,9% σε σύγκριση με την κορυφή του 2007 (26,6% το 2013),

δηλαδή έχει ανακτηθεί το 29,2% των απωλειών της κρίσης

χρέους σε όρους πραγματικού ΑΕΠ.

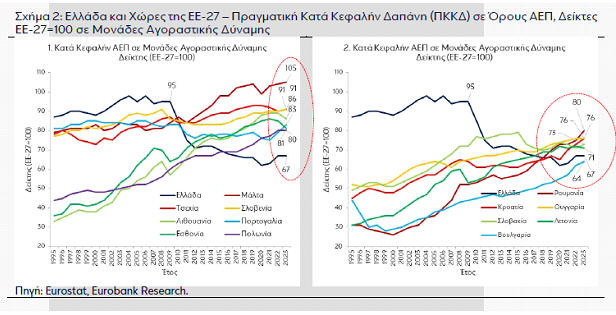

⦁ To

2009, 13 χώρες της ΕΕ-27 είχαν χαμηλότερο κατά κεφαλήν ΑΕΠ

σε μονάδες αγοραστικής δύναμης από την Ελλάδα. Αυτές ήταν η

Τσεχία (87% του μέσου όρου της ΕΕ-27 έναντι 95% στην

Ελλάδα), η Σλοβενία (86%), η Μάλτα (84%), η Πορτογαλία

(83%), η Σλοβακία (72%), η Ουγγαρία (65%), η Εσθονία (64%),

η Κροατία (64%), η Πολωνία (60%), η Λιθουανία (57%), η

Λετονία (53%), η Ρουμανία (52%) και η Βουλγαρία (44%). 14

χρόνια αργότερα, ήτοι το 2023, 12 από τις 13 προαναφερθείσες

χώρες έχουν υψηλότερο κατά κεφαλήν ΑΕΠ από την Ελλάδα.

Αναλυτικά, όπως παρουσιάζεται στα Σχήματα 2.1 και 2.2, το

2023 το κατά κεφαλήν ΑΕΠ της Μάλτας διαμορφώθηκε στο 105%

του μέσου όρου της ΕΕ-27 -έναντι 67% στην Ελλάδα- και

ακολούθησαν: Τσεχία και Σλοβενία (91%), Λιθουανία (86%),

Πορτογαλία (83%), Εσθονία (81%), Πολωνία και Ρουμανία (80%),

Κροατία και Ουγγαρία (76%), Σλοβακία (73%) και Λετονία

(71%).

⦁ Από τις

αρχές της δεκαετίας του 2000 μέχρι σήμερα, πολλές από τις

χώρες του ανατολικού τμήματος της βόρειας, κεντρικής και

νότιας Ευρώπης -του παλαιού «ανατολικού μπλοκ»- μείωσαν σε

σημαντικό βαθμό τη μεγάλη απόσταση που τις χώριζε από τον

μέσο όρο της ΕΕ-27 σε όρους κατά κεφαλήν ΑΕΠ (οι χώρες της

Βαλτικής, η Πολωνία, η Ρουμανία, η Κροατία, η Ουγγαρία, η

Σλοβακία και η Βουλγαρία). Αν και μια ενδελεχής ερμηνεία

αυτού του αποτελέσματος ξεφεύγει από τα όρια ανάλυσης του

παρόντος δελτίου, το χαμηλό κατά κεφαλήν ΑΕΠ και το χαμηλό

κατά κεφαλήν φυσικό κεφάλαιο που εμφάνιζαν οι εν λόγω χώρες

στις αρχές της δεκαετίας του 2000, έπαιξαν ρόλο για τους

υψηλούς ρυθμούς μεγέθυνσης που καταγράφηκαν στη συνέχεια.

Ωστόσο μακροχρόνια, οι δυνάμεις σύγκλισης λόγω της χαμηλής

αρχικής θέσης των οικονομιών εξασθενούν και το μονοπάτι

μεγέθυνσης των χωρών εξαρτάται από την ικανότητά τους να

εισάγουν (είτε να δημιουργούν) και να εκμεταλλεύονται

αποτελεσματικά τις νέες τεχνολογίες που αυξάνουν τη συνολική

παραγωγικότητα.

⦁ Το 2023

το κατά κεφαλήν ΑΕΠ της Ισπανίας και της Πορτογαλίας, δύο

χωρών του Ευρωπαϊκού Νότου και της Ευρωζώνης όπως η Ελλάδα

(η Ισπανία και η Πορτογαλία έγιναν μέλη της τότε ΕΟΚ το

1986, ήτοι 5 χρόνια μετά την Ελλάδα) ήταν στο 88% και στο

83% αντίστοιχα του μέσου όρου της ΕΕ-27. Η ελληνική

οικονομία για να φτάσει στο 83% του κατά κεφαλήν ΑΕΠ του

μέσου όρου της ΕΕ-27 σε 10 χρόνια από σήμερα θα πρέπει να

αναπτύσσεται με ρυθμό κατά 2,1 ποσοστιαίες μονάδες υψηλότερο

από τον αντίστοιχο του μέσου όρου της ΕΕ-27 (σε μονάδες

αγοραστικής δύναμης). Παρά ταύτα, ακόμα και αν επαληθευτεί

αυτό το σενάριο, εξίσου σημαντικό για την ελληνική οικονομία

είναι η ενίσχυση της ανθεκτικότητας του υποδείγματος

μεγέθυνσης της έναντι πιθανών μελλοντικών διεθνών κρίσεων

(παραγωγικές επενδύσεις, διαρθρωτική ανταγωνιστικότητα,

εξωστρέφεια, εθνική αποταμίευση, δημοσιονομική σταθερότητα).

Όπως μας δίδαξε η κρίση χρέους, αυτό το ποιοτικό

χαρακτηριστικό υποτιμήθηκε για χρόνια στο παρελθόν με τα

γνωστά μεγάλα αρνητικά αποτελέσματα στη συνέχεια.

|

|

|

|

|

|

|

|

Ακίνητα

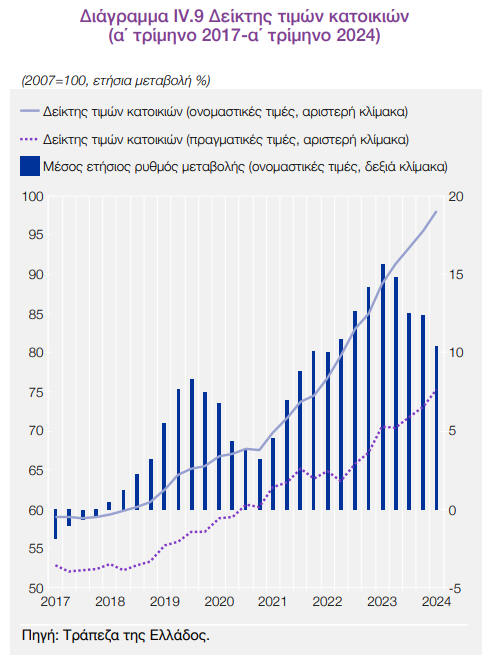

Για

όποιον τώρα δεν είχε διαβάσει στα σχετικά νούμερα την

προηγούμενη εβδομάδα που δημοσιεύτηκε η έκθεση. Οι τιμές των

κατοικιών έχουν αυξηθεί κατά 66,4% σε σχέση με τα χαμηλά

τους (η κατώτατη τιμή καταγράφηκε το γ΄ τρίμηνο του 2017)

και πλέον είναι μόλις 4,1% χαμηλότερες από το ιστορικό υψηλό

που είχε καταγραφεί πριν από την κρίση χρέους (γ΄ τρίμηνο

του 2008).

Μάλιστα,

όπως σημειώνει η Έκθεση Νομισματικής Πολιτικής της Τράπεζας

της Ελλάδος, το 2023, αλλά και τους πρώτους μήνες του 2024,

η άνοδος των τιμών των ακινήτων συνεχίστηκε με υψηλούς

ρυθμούς, ειδικά στο ανώτερων προδιαγραφών τμήμα της αγοράς.

Οι μεγαλύτερες αυξήσεις σημειώθηκαν στην αγορά κατοικίας, με

τη ζήτηση για επενδυτική εκμετάλλευση να παραμένει σε υψηλά

επίπεδα και την προσφορά ποιοτικού ή νέου αποθέματος να

είναι περιορισμένη. Η στέγαση αποτελεί ιδιαίτερα σημαντικό

ζήτημα για τα ελληνικά νοικοκυριά, τονίζει η ΤτΕ, καθώς η

συνεχής αύξηση των τιμών, την οποία τροφοδοτεί η ζήτηση από

το εξωτερικό, και το αυξημένο κόστος κατασκευής και

δανεισμού διαμορφώνουν επίπεδα τιμών δυσανάλογα προς το

διαθέσιμο εισόδημα, δυσχεραίνοντας την απόκτηση πρώτης

κατοικίας και συμπαρασύροντας ανοδικά τόσο τις τιμές

κατοικιών υποδεέστερων χαρακτηριστικών όσο και τα μισθώματα.

Το α΄

τρίμηνο του 2024 οι ονομαστικές τιμές των διαμερισμάτων ήταν

αυξημένες σε ετήσια βάση κατά 10,4%, ενώ για το σύνολο του

2023, οι τιμές των διαμερισμάτων αυξήθηκαν σημαντικά, με

μέσο ετήσιο ρυθμό 13,8%, αν και σε επίπεδο τριμήνου, παρά

τους ισχυρούς ετήσιους ρυθμούς αύξησης, παρατηρείται

επιβράδυνση τα τέσσερα τελευταία τρίμηνα.

Από την

ανάλυση των στοιχείων κατά παλαιότητα, το α΄ τρίμηνο του

2024 καταγράφεται ελαφρώς υψηλότερος ρυθμός αύξησης στα νέα

διαμερίσματα (ηλικίας έως 5 ετών) κατά 10,8% σε σχέση με

αυτόν των παλαιών διαμερισμάτων (10,1%), ενώ με βάση τα

αναθεωρημένα στοιχεία για το 2023, εντονότερος ρυθμός

αύξησης καταγράφηκε στα παλαιά διαμερίσματα έναντι των νέων

(14,5% και 12,7% αντίστοιχα).

Κατά

γεωγραφική περιοχή, το α΄ τρίμηνο του 2024 η περιοχή της

Θεσσαλονίκης και, ως σύνολο, οι λοιπές περιοχές της χώρας

καταγράφουν εντονότερους ετήσιους ρυθμούς αύξησης από το

μέσο ετήσιο ρυθμό για το σύνολο της Ελλάδος (12,2% και 12,1%

αντίστοιχα), ενώ οι άλλες μεγάλες πόλεις κατέγραψαν μέσο

ετήσιο ρυθμό οριακά στα ίδια επίπεδα με το σύνολο της χώρας

(10,3%). Ο δείκτης τιμών διαμερισμάτων στην περιοχή της

Αθήνας κατέγραψε αισθητά χαμηλότερο ετήσιο ρυθμό αύξησης από

το μέσο ετήσιο ρυθμό πανελλαδικά (9,4%), αλλά το επίπεδό του

ξεπέρασε το ιστορικό υψηλό του β΄ τριμήνου του 2008.

Η

δυναμική της αγοράς οικιστικών ακινήτων κατά το 2023 και

τους πρώτους μήνες του 2024 αποτυπώνεται τόσο στα στοιχεία

της Golden Visa όσο και σε άλλους συναφείς δείκτες.

Ειδικότερα, το α΄ τρίμηνο του 2024 οι καθαρές ξένες άμεσες

επενδύσεις στην Ελλάδα για την αγορά ακινήτων κατέγραψαν

θετικό ετήσιο ρυθμό μεταβολής (4,6%) και ανήλθαν σε 520

εκατ. ευρώ, έναντι 497 εκατ. ευρώ την αντίστοιχη περίοδο του

2023. Η οικοδομική δραστηριότητα σε κατοικίες συνέχισε σε

επίπεδο χώρας να ενισχύεται σημαντικά την περίοδο

Ιανουαρίου-Φεβρουαρίου 2024, καταγράφοντας σε όρους

δομήσιμου όγκου ετήσια αύξηση 47,3% και σε όρους αριθμού

αδειών 60,9%, ενώ στην περιοχή της Αττικής οι αντίστοιχες

αυξήσεις ήταν πιο συγκρατημένες (6,5% και 18,9%).

Στον

αντίποδα, οι επενδύσεις σε κατοικίες μειώθηκαν σε ετήσια

βάση κατά 14,0% το α΄ τρίμηνο του 2024 και παραμένουν σε

χαμηλό επίπεδο ως ποσοστό του ΑΕΠ (1,7%). Ο δείκτης

επιχειρηματικών προσδοκιών για την κατασκευή κατοικιών του

ΙΟΒΕ, κατά τους πρώτους πέντε μήνες του 2024 κατέγραψε

οριακή υποχώρηση (-0,2%) έναντι της αντίστοιχης περιόδου του

2023.

Το

συνολικό κόστος κατασκευής νέων κτιρίων κατοικιών (στοιχεία

ΕΛΣΤΑΤ) κατά το α΄ τρίμηνο του 2024 συνεχίζει να αυξάνεται

(4,0% σε ετήσια βάση), σημειώνοντας ωστόσο σημαντική

επιβράδυνση σε σχέση με την αντίστοιχη περίοδο του 2023

(8,1%).

Το

συνολικό ύψος των νέων στεγαστικών δανείων αυξήθηκε την

περίοδο Ιανουαρίου-Απριλίου 2024, κατά 38,9% σε ετήσια βάση,

έναντι μείωσης κατά 7,2% την αντίστοιχη περίοδο του 2023, αν

και συνεχίζει να βρίσκεται σε χαμηλά επίπεδα. Τέλος, η

αύξηση των επιτοκίων συνετέλεσε στη μείωση της ζήτησης

στεγαστικών δανείων επί σχεδόν δύο έτη, σύμφωνα με τα

στοιχεία της Έρευνας Τραπεζικών Χορηγήσεων. Ωστόσο κατά τη

διάρκεια του α΄ τριμήνου του 2024 η ζήτηση στεγαστικών

δανείων δεν μεταβλήθηκε σε σχέση με το προηγούμενο τρίμηνο

και αναμένεται, σύμφωνα με την ίδια έρευνα, να παραμείνει

αμετάβλητη και κατά το επόμενο τρίμηνο.

Ανάγκη

για μέτρα

Όπως

σημειώνει η Τράπεζα της Ελλάδος, οι συνεχείς μεταβολές στη

νομοθεσία και τη φορολογία εκτιμάται ότι επηρεάζουν αρνητικά

την επενδυτική και κατασκευαστική δραστηριότητα, σε μια

περίοδο κατά την οποία η ζήτηση δεν καλύπτεται από την

προσφορά και οι αξίες, ειδικά της κατοικίας, αυξάνονται με

ρυθμούς σημαντικά υψηλότερους από ό,τι το διαθέσιμο εισόδημα

των νοικοκυριών.

Οι

πρόσφατες παρεμβάσεις με στόχο τον περιορισμό της

επενδυτικής ζήτησης για οικιστικά ακίνητα σε περιοχές πρώτης

κατοικίας (βραχυχρόνιες μισθώσεις, Golden Visa) εκτιμάται

ότι κινούνται προς τη σωστή κατεύθυνση, αλλά όπως τονίζει η

ΤτΕ, είναι αναγκαία η περαιτέρω λήψη μέτρων για τη

διευκόλυνση και ενίσχυση της προσφοράς κατοικίας προσιτής

αξίας. |

|

|

|

|

|