|

Στεγαστική

κρίση

Έχοντας πάρα

πολλές φορές αναφερθεί στην αγορά ακινήτων, τη μεγάλη αύξηση

των τιμών πώλησης και ενοικίασης, έχοντας χαρακτηρίσει το

ζήτημα ως μιας μορφής στεγαστικής κρίσης. Εννοείται πως

πραγματικά πολύ ενδιαφέροντα βρήκαμε τα όσα αναφέρει η πάντα

σοβαρή διαΝΕΟσις σε μια από τις τελευταίες της εκθέσεις.

Συγκεκριμένα:

Το κόστος

στέγασης στην Ελλάδα έχει εκτοξευτεί.

Τα τελευταία

χρόνια το σχετικό κόστος στέγασης στην Ελλάδα έχει

εκτοξευτεί, αναφέρεται στην έρευνα, με την επισήμανση ότι

σύμφωνα με τη Eurostat, τα ελληνικά νοικοκυριά που

δεν ιδιοκατοικούν πληρώνουν για στέγαση το μεγαλύτερο

ποσοστό του εισοδήματός τους μεταξύ των χωρών της ΕΕ,

περίπου 37%. Περίπου 1 στα 3 νοικοκυριά που ζουν στις

πόλεις πληρώνουν ακόμη πιο πολλά, περισσότερο από 40% του

εισοδήματός τους για στέγαση, επίσης το πιο μεγάλο ποσοστό

στην Ευρώπη. Παράλληλα οι 3 στους 4 ενοικιαστές ηλικίας 18

έως 44 ετών δηλώνουν ότι το ενοίκιο που πληρώνουν τους

προκαλεί άγχος. Σύμφωνα με την έρευνα και τις πηγές της, οι

εμπειρικές καταγραφές της αναζήτησης σπιτιού στην Αθήνα,

συνήθως γραμμένες σε απελπισμένο τόνο, συμπληρώνουν την ίδια

εικόνα.

Αναφορικά με

την πορεία των τιμών αναφέρεται μεταξύ άλλων ότι η αύξηση

του δείκτη τιμών διαμερισμάτων για το 2021, σε σχέση με το

2020 ήταν 7,5% ενώ 10% είναι η αύξηση του δείκτη τιμών

διαμερισμάτων για το 2022, σε σχέση με το 2021, την στιγμή

που υπάρχουν 770.000 κενές κατοικίες σε όλη την Ελλάδα.

Πώς φτάσαμε

να έχουμε την πιο ακριβή συγκριτικά με το εισόδημα στέγαση

στην Ευρώπη

Η έρευνα της

διαΝΕΟσις, εκτιμά ότι μια εξήγηση είναι η μεγάλη μείωση των

εισοδημάτων. Από το 2009 μέχρι το 2014 οι Έλληνες έχασαν

περισσότερο από 40% του διαθέσιμου εισοδήματός τους. Την

ίδια περίοδο, οι τουρίστες στις πόλεις και στα νησιά

αυξάνονταν. Οι ιδιοκτήτες βρήκαν νέες επιλογές εκμετάλλευσης

των ακινήτων τους, όπως οι βραχυχρόνιες μισθώσεις, οι οποίες

επηρέασαν με τη σειρά τους τις τιμές και τα ενοίκια. Όμως,

πριν ακόμη συμβούν τα παραπάνω, αναφέρεται στην έρευνα, η

Ελλάδα ήταν ήδη μια χώρα χωρίς σπουδαία στεγαστική πολιτική.

Μέσα στην καταιγίδα της κρίσης διαλύθηκε ό,τι υπήρχε: το

2012 ο ΟΕΚ, ο κρατικός φορέας που έτρεχε τα πιο μαζικά

προγράμματα στέγασης στη χώρα, καταργήθηκε χωρίς να

αντικατασταθεί. Στο σημείο αυτό της έρευνας γίνεται ειδική

αναφορά στην ιστορική πορεία του ΟΕΚ. Μεταξύ άλλων

αναφέρεται ότι τον Απρίλιο του 2013, ο ΟΕΚ τυπικά

απορροφήθηκε από τον τότε ΟΑΕΔ (πλέον ΔΥΠΑ). Όμως στην

πραγματικότητα σύμφωνα με την έρευνα, σταμάτησε κάθε νέα

δραστηριότητα. Σταμάτησε να εκδίδει νέα δάνεια, να επιδοτεί

το επιτόκιο στεγαστικών δανείων ή να δίνει επιδόματα

ενοικίου. Σταμάτησε, επίσης, να σχεδιάζει νέους οικισμούς

και να κατασκευάζει κατοικίες. Από τότε μέχρι σήμερα, η

λειτουργία του αφορά όσα είχαν σχεδιαστεί ή μείνει "ανοιχτά"

πριν από το 2012: παρακολούθηση δανείων που είχαν ήδη

εκδοθεί και ολοκλήρωση των έργων που είχαν ήδη αρχίσει.

Στην έρευνα

επισημαίνεται ότι το τελευταίο διάστημα η συζήτηση για τη

στεγαστική πολιτική έχει ανοίξει ξανά. Όλοι αναγνωρίζουν το

πρόβλημα και τις ευρύτερες συνέπειές του, π.χ. στο

δημογραφικό προφίλ της χώρας. Η κυβέρνηση, αναφέρει η

έρευνα, έχει υιοθετήσει μέτρα που μένουν να εφαρμοστούν, ενώ

και τα κόμματα της αντιπολίτευσης έχουν κάνει προτάσεις.

Τι μπορεί να

γίνει στην Ελλάδα-Οι πιθανές λύσεις

Το πρόβλημα

της στέγασης είναι σημαντικό όχι μόνο για τις πρωτογενείς

συνέπειές του, αλλά και επειδή συνδέεται στενά με τις

ανισότητες και με το δημογραφικό πρόβλημα. Οι πιθανές λύσεις

σύμφωνα με την έρευνα εστιάζονται σε 4 άξονες:

-Αναλυτικότερα, όπως διαπιστώνεται υπάρχουν λύσεις παρά το

γεγονός ότι η κρίση φαίνεται ότι είναι αρκετά βαθιά και δεν

θα λυθεί εύκολα. Μια προφανής κατεύθυνση είναι τα άδεια

κτήρια. Σύμφωνα με την προηγούμενη απογραφή, του 2011, το

35% του συνόλου των κατοικιών στην Ελλάδα, 2,2 εκατομμύρια

κατοικίες, ήταν κενές -οι 600.000 από αυτές στην Αττική. Αν

εξαιρέσει κάποιος εξοχικά ή δεύτερες κατοικίες, μένουν

900.000 κατοικίες και 314.000 στην Αττική.

Πιο πρόσφατα

στοιχεία, που προέρχονται από την ΑΑΔΕ και έχει

δημοσιοποιήσει η κυβέρνηση, συνηγορούν σε μια παρόμοια τάξη

μεγέθους: 770.000 κενές κατοικίες (όπως δηλώνονται στο Ε2)

σε όλη την Ελλάδα. Μια καλύτερη και πιο συστηματική

καταγραφή αυτών των εκατοντάδων χιλιάδων σπιτιών μπορεί να

δείξει περισσότερα για τις προοπτικές αξιοποίησής τους: Σε

ποια κατάσταση βρίσκονται; Πού ακριβώς βρίσκονται; Τι ζήτηση

υπάρχει για τις περιοχές στις οποίες βρίσκονται;

«Η

αξιοποίηση των κενών κατοικιών είναι ένα κομβικό σημείο για

την αντιμετώπιση των προβλημάτων στέγασης», λέει ο

επικεφαλής του οικονομικού γραφείου του πρωθυπουργού, Αλέξης

Πατέλης. «Αλλά είναι και η βέλτιστη πρακτική, δεδομένων των

περιορισμών που εκ των πραγμάτων θα θέσει η κλιματική

μετάβαση στο συνολικό κτηριακό απόθεμα. Η Ελλάδα έχει,

άλλωστε, τον υψηλότερο αριθμό κατοικιών ανά κάτοικο μεταξύ

των χωρών του ΟΟΣΑ.

Η συγκράτηση

των τιμών θα έρθει και από την ενεργοποίηση της προσφοράς».

Ένα ακόμη

βασικό σημείο, σύμφωνα με την έρευνα, σχετίζεται με την

εισαγόμενη ζήτηση και τις πλατφόρμες σαν το Airbnb. Το 2019,

το Airbnb είχε ξεπεράσει τα 125.000 καταχωρισμένα καταλύματα

σε όλη την Ελλάδα. Παρότι ισχύει από το 2017 η υποχρέωση

δήλωσης των εισοδημάτων από πλατφόρμες και, σε κάποιες

περιπτώσεις, υπάρχει όριο ημερών που μπορεί κάποιος να

διαθέσει το ακίνητό του στην πλατφόρμα, η διεθνής εμπειρία

δείχνει ότι μπορούν να γίνουν περισσότερα.

«Η

βραχυχρόνια μίσθωση έχει μπει πάρα πολύ έντονα στην ελληνική

πραγματικότητα», λέει ο Θωμάς Μαλούτας. «Έχει μειώσει την

προσφορά στην ενοικιαζόμενη κατοικία και, μειώνοντας την

προσφορά, συμβάλλει στην αύξηση των ενοικίων. Υπάρχει ένα

μεγάλο πεδίο παρέμβασης, όπως δείχνει και η διεθνής

εμπειρία. Βεβαίως, έχει παίξει και έναν θετικό ρόλο -για

παράδειγμα, έχουν αναβαθμιστεί πολλά κτήρια με αυτό τον

τρόπο».

Αντίστοιχοι

περιορισμοί στις «χρυσές βίζες», όπως ο πρόσφατος

διπλασιασμός του ορίου από 250.000 σε 500.000 ευρώ για

κάποιες περιοχές, πιθανόν να μετριάσουν κάπως τη ζήτηση από

το εξωτερικό και, έτσι, να έχουν κάποια επίδραση στις τιμές.

Όμως κι εδώ άλλες χώρες λαμβάνουν πολύ πιο δραστικά μέτρα: η

Πορτογαλία πρόσφατα κατάργησε εντελώς τη χρυσή βίζα.

Τον

προηγούμενο Σεπτέμβριο, τονίζεται στην έρευνα, η κυβέρνηση

ανακοίνωσε ένα ιδιαίτερα φιλόδοξο πακέτο μέτρων για τη

στέγαση ύψους 1,8 δισεκατομμυρίων ευρώ, που ισχυρίζεται ότι

θα ωφελήσουν 137.000 δικαιούχους. Αυτό περιλαμβάνει την

επιδότηση επιτοκίου για στεγαστικά δάνεια σε νέους,

προγράμματα επιδότησης ανακαινίσεων και ενεργειακών

αναβαθμίσεων για κενά σπίτια και για νέους, αύξηση

φοιτητικών επιδομάτων στέγασης, ακόμα και ένα σύστημα

«κοινωνικής αντιπαροχής», όπου το Δημόσιο θα διαμορφώσει

κενά κτήρια σε κατοικίες και θα τα νοικιάσει με χαμηλό

ενοίκιο σε δικαιούχους.

Πολλά, ίσως

τα περισσότερα από αυτά τα προγράμματα και τα μέτρα, εκτιμά

η έρευνα, ξεπερνούν τον εκλογικό κύκλο που διανύουμε και,

επομένως, οι λεπτομέρειες της εφαρμογής τους και ο

αντίκτυπός τους θα φανούν στο μέλλον. Τα υπόλοιπα κόμματα

έχουν καταθέσει κι αυτά τις προτάσεις τους για την

αντιμετώπιση του στεγαστικού προβλήματος, εστιάζοντας τόσο

στους περιορισμούς στις πλατφόρμες όσο και στην επανεκκίνηση

του θεσμού της κοινωνικής κατοικίας.

Στην έρευνα

δίνεται έμφαση και στο γεγονός ότι ο διάλογος για τη

στεγαστική πολιτική στην Ελλάδα έχει ανοίξει ξανά. «Η

εμπειρία του παρελθόντος αλλά και η εμπειρία των άλλων χωρών

έχουν φυσικά πολύτιμα μαθήματα να δώσουν. Πώς μπορεί να

δημιουργηθεί από το μηδέν ένα νέο μοντέλο στεγαστικής

πολιτικής που θα είναι αυτοχρηματοδοτούμενο και βιώσιμο,

ώστε να μην εξαρτάται από τη διάθεση αναπτυξιακών πόρων ή

από τον δημοσιονομικό χώρο κάθε χρονιάς; Πώς θα ενσωματώσει

τις νέες προκλήσεις που έφεραν πιο σύγχρονοι τρόποι

εκμετάλλευσης των ακινήτων; Πώς θα αμβλύνει τελικά τις

ανισότητες πριν "ξεφύγουν", χωρίς να ανακόψει την ανάπτυξη

της αγοράς ακινήτων; Οι ερωτήσεις αυτές θα μας απασχολούν

συχνά στο άμεσο μέλλον», εκτιμά η έρευνα της διαΝΕΟσις. |

|

Να τα

λάβουμε σοβαρά υπόψη

Ξέρετε τι

άλλο κρατήσαμε από την προηγούμενη εβδομάδα. Τις

προειδοποιήσεις του κ. Κουτεντάκη. Συγκεκριμένα:

«Καμπανάκια»

κινδύνου για επιμέρους ζητήματα της ελληνικής

οικονομίας έκρουσε ο επικεφαλής του Γραφείου Γραφείου

Προϋπολογισμού της Βουλής Φραγκίσκος Κουτεντάκης, στην

πλαίσιο της παρουσίασης της τριμηνιαίας έκθεσής του.

Πρώτα από

όλα, επισημαίνει τον κίνδυνο που απορρέει από την εκτόξευση

του ελλείμματος του ισοζυγίου τρεχουσών συναλλαγών στα 20

δις ευρώ στο τέλος του 2022, ήτοι 10% του ελληνικού ΑΕΠ, από

τα 2,7 δις. ευρώ το 2019.

Ακόμη ο

ίδιος επισήμανε το γεγονός ότι αναμένεται πολύ μικρότερη

άνοδος του ελληνικού ΑΕΠ μέσα στο 2023, σε σύγκριση με το

5,9% της περυσινής χρονιάς.

Παράλληλα, ο

κ. Κουτεντάκης αναφέρθηκε και στον υψηλό πληθωρισμό,

ο οποίος αν και βαίνει μειωμένος το 2023 σε σχέση με πέρυσι,

εντούτοις, «συρρικνώνει το πραγματικό εισόδημα μεγάλου

μέρους των νοικοκυριών, ειδικά των πιο ευάλωτων, με

αποτέλεσμα την αύξηση της κοινωνικής ανισότητας και των

κοινωνικών εντάσεων».

Μάλιστα,

αναφέρθηκε και στις τιμές των τροφίμων που παρά τη σχετική

αποκλιμάκωση του γενικού δείκτη πληθωρισμού, εμφανίζουν

υψηλό ρυθμό αύξησης.

Την ίδια

στιγμή, προβλέπει ότι θα υπάρξει περιοριστική πολιτική από

του χρόνου, καθότι θα σταματήσει να είναι σε ισχύ η ρήτρα

διαφυγής, κάτι το οποίο θα δημιουργήσει ζητήματα, ενώ έκανε

λόγω για τις συνέπειες που δημιουργούν τα υψηλά επιτόκια,

προσθέτοντας ότι τίθεται ζήτημα και με την άνοδο των

ληξιπρόθεσμων χρεών.

Παράλληλα, ο

ίδιος αναφέρθηκε και στο τραγικό δυστύχημα των Τεμπών,

αναφέροντας ότι επισκιάζει τις εξελίξεις, ενώ σημείωσε ότι

«Πέρα από τις γενικότερες παθογένειες του κρατικού

μηχανισμού, το δυστύχημα ανέδειξε με τραγικό τρόπο τη

σημασία των δημόσιων υποδομών και ειδικότερα την ποιοτική

τους διάσταση». Επιπλέον, για το θέμα των εκλογών, έκανε

λόγο για «περίπλοκες προκλήσεις που αναμένεται να

αντιμετωπίσει η χώρα μας στα επόμενα χρόνια, ιδιαίτερα στο

ενδεχόμενο που η αβεβαιότητα λόγω των επικείμενων εκλογών

συμπέσει με μια συνεχιζόμενη διεθνή χρηματοπιστωτική

αστάθεια».

Η έκθεση

αναφέρεται και στα θετικά της ελληνικής οικονομίας, όπως η

ανάπτυξη του 2022, το ενδεχόμενο να σημειωθεί πρωτογενές

πλεόνασμα το 2022, στη μείωση του λόγου χρέους ως προς το

ΑΕΠ και στη μείωση της ανεργίας, με την παράλληλα αύξηση του

κατώτατου μισθού κατά σχεδόν 10%, η οποία θα ενισχύσει την

κατανάλωση. |

|

Αμερικανικές

Τράπεζες και επιτόκια

Πάμε τώρα σε

μια αρκετά ενδιαφέρουσα ανάλυση – έρευνα, με όλο και

περισσότερους να προειδοποιούνε πως στα money market μπορεί

να υπάρχει ο κίνδυνος μιας επόμενης μεγάλης κρίσης.

Συγκεκριμένα, οι προσπάθειες της ομοσπονδιακής κυβέρνησης

των ΗΠΑ να διασώσει το τραπεζικό σύστημα και οι συμφωνίες

που συνήφθησαν για τη χάρη των SVB Financial και Signature

Bank, οι οποίες πλέον τελούν υπό νέο ιδιοκτησιακό καθεστώς,

φαίνεται ότι έχουν σταθεροποιήσει τον χρηματοπιστωτικό τομέα

και έχουν ηρεμήσει τις αγορές.

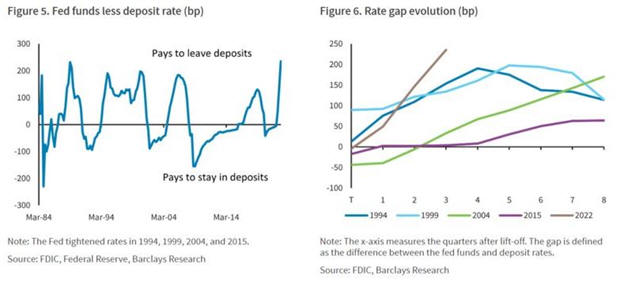

Σύμφωνα με

τον Joseph Abate, στρατηγικό αναλυτή επιτοκίων της Barclays,

η θέσπιση του Προγράμματος Χρηματοδότησης από

την Ομοσπονδιακή Τράπεζα καθώς και η ρευστότητα που

συγκεντρώθηκε από δάνεια τα οποία χορήγησαν οι τοπικές

Ομοσπονδιακές Τράπεζες βοήθησαν τις εμπορικές τράπεζες να

δημιουργήσουν μαξιλάρια ασφαλείας για να καλύψουν τυχόν

εκροές καταθέσεων.

«Και ενώ η

ψυχολογία της αγοράς είναι ακόμα εύθραυστη, η αίσθησή μας

είναι ότι οι εκροές από μικρές προς μεγάλες τράπεζες θα

εξασθενήσουν καθώς οι καταθέτες αναγνωρίζουν ότι μπορούν να

έχουν πρόσβαση και να μεταφέρουν τα υπόλοιπά τους χωρίς

προβλήματα», λέει ο Abate.

Ωστόσο,

σύμφωνα με τον αναλυτή της Barclays, ένα δεύτερο κύμα

καταθετικών εκροών (bank run) έχει ξεκινήσει – προς τα

money-market funds.

Οι

καταθέτες, γενικά, διατηρούν τα χρήματά τους στις τράπεζες,

παρά τις ασήμαντες αποδόσεις, συνήθως χάρη στο ευρύ φάσμα

υπηρεσιών που παρέχουν τα πιστωτικά ιδρύματα, καθώς και σε

αυτό που ο Abate αποκαλεί «απροσεξία στα επιτόκια

καταθέσεων».

«Είναι πολύ

δύσκολο να μεταβάλει κανείς τις ισορροπίες ή να συνάψει μια

νέα σχέση με άλλο ίδρυμα, εκτός και αν υπάρξει μια μεγάλη,

πειστική αύξηση λόγω αποδόσεων.

Αλλά μερικά

από αυτά όσα θα ακολουθήσουν θα αντικατοπτρίζουν οσονούπω το

γεγονός ότι, μετά από 15 χρόνια σχεδόν μηδενικών επιτοκίων,

οι καταθέτες άρχισαν να να δίνουν μεγάλη προσοχή στην

απόδοση των ταμειακών τους υπολοίπων» λέει ο Abate,

συμπληρώνοντας: Όποιος και αν είναι ο λόγος, οι καταθέτες

«βλέπουν» πλέον ότι μπορούν να αποκομίσουν μεγαλύτερα κέρδη

σε ένα money-market fund, με δυνητικά μικρότερο κίνδυνο.

Οι

ισολογισμοί των money-market funds έχουν σημειώσει αύξηση

-κατά μέσο όρο- 20% στους τελευταίους τέσσερις κύκλους

αύξησης επιτοκίων, κάτι που σημαίνει ότι αυτήν τη φορά θα

μπορούσαν να αυξηθούν κατά 1 τρισεκατομμύριο δολάρια.

Μάλιστα, μια

ακαδημαϊκή μελέτη δείχνει ότι κάθε επιτοκιακή αύξηση κατά

100 μονάδες βάσης εκ μέρους της Fed οδηγεί σε ροές μεταξύ

100 και 150 δισεκατομμυρίων δολαρίων σε money market

funds σε διάστημα δύο ετών, γεγονός που υποδηλώνει αύξηση

μεταξύ 500 και 800 δισεκατομμυρίων δολαρίων. Μέχρι στιγμής,

λέει ο Abate, η αύξηση στους ισολογισμούς είναι περίπου 600

δισεκατομμύρια δολάρια, σχεδόν το ήμισυ από τις 10

Μαρτίου. «Πιστεύουμε ότι το όριο της απροσεξίας έχει φτάσει

και το δεύτερο κύμα εκροών καταθέσεων έχει

ξεκινήσει. Αναμένουμε από τις τράπεζες να ανταγωνίζονται πιο

επιθετικά για τις καταθέσεις», κατέληξε. |