|

00:01 - 03/12/24

|

|

|

|

|

|

|

|

|

Ακίνητα

Πάμε να ξεκινήσουμε

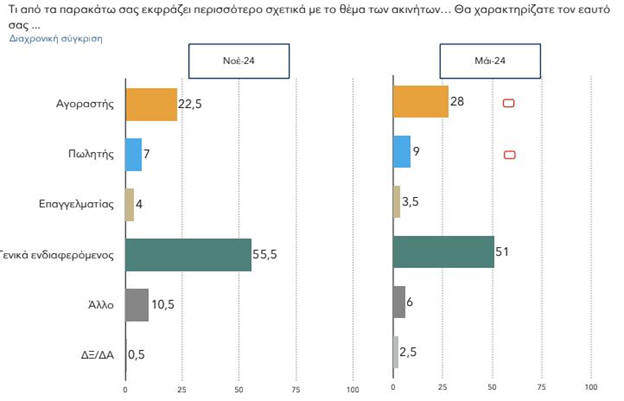

με μια ενδιαφέρουσα έρευνα για τα Ακίνητα … Στο 7%, από το

9%, που ήταν πριν από έξι μήνες, μειώθηκε το ποσοστό των

Ελλήνων που επιθυμούν να διαθέσουν τα ακίνητά τους

προς πώληση. Την ώρα που το 22,5% των πολιτών δηλώνει την

άμεση επιθυμία του να προχωρήσει στην απόκτηση ενός σπιτιού.

Σύμφωνα, μάλιστα, με το 3ο Βαρόμετρο της αγοράς ακινήτων, το

οποίο παρουσίασε ο Ηλίας Παπαγεωργιάδης, η πλειονότητα των

ενδιαφερομένων, που φτάνει το 55,5%, περιορίζεται στην

παρακολούθηση της αγοράς, χωρίς ωστόσο να έχει καταλήξει στο

αν επιθυμεί να αγοράσει ή να πωλήσει ένα ακίνητο.

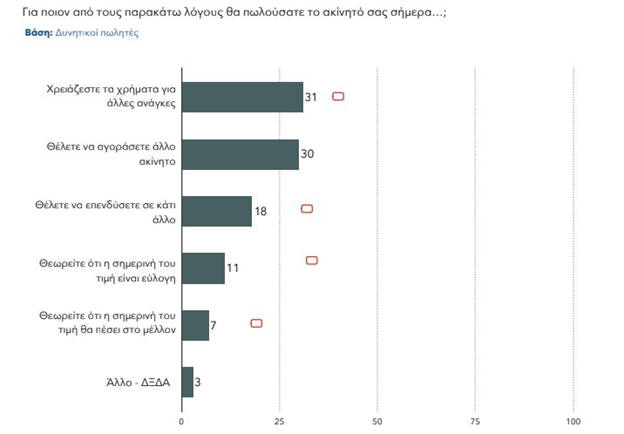

Αναλυτικά, 3 στους

10 που αποφασίζουν να προχωρήσουν στην πώληση κατοικίας το

κάνουν για τα χρήματα, ώστε να καλύψουν άλλες ανάγκες. Η

ανάγκη για ρευστότητα είναι, λοιπόν, ένας από τους βασικούς

παράγοντες που ωθούν τους ιδιοκτήτες να αποχωριστούν τα

ακίνητά τους. Από την άλλη, το 30% των πωλητών προχωρεί σε

αυτήν την κίνηση με σκοπό να επανεπενδύσει τα χρήματα που θα

αποκομίσει από την πώληση σε νέο ακίνητο. Αυτό δείχνει την

επιθυμία πολλών να διατηρήσουν τη συμμετοχή τους στην αγορά

ακινήτων, αναζητώντας πιο επικερδείς ή κατάλληλες επιλογές

για τις ανάγκες τους. Επιπλέον, το 18% των Ελλήνων που

πωλούν το ακίνητό τους το κάνουν για να επενδύσουν σε άλλους

τομείς, όπως για παράδειγμα σε επιχειρηματικές

δραστηριότητες ή σε άλλες μορφές επένδυσης, που θεωρούν πιο

αποδοτικές ή λιγότερο ριψοκίνδυνες. Τέλος, το 18% θεωρεί ότι

η τρέχουσα τιμή του ακινήτου του είναι ρεαλιστική και εύλογη

ή, σε ορισμένες περιπτώσεις, αναμένουν ότι οι τιμές θα

μειωθούν στο μέλλον, γεγονός που τους οδηγεί στην απόφαση να

πουλήσουν τώρα, πριν οι τιμές πέσουν περαιτέρω.

Η κατάσταση στην

αγορά ακινήτων έχει υποστεί αισθητή διαφοροποίηση από τον

Μάιο του 2024, αντανακλώντας τις μεταβαλλόμενες

προτεραιότητες και ανάγκες των πωλητών. Τότε το 47% όσων

προχώρησαν σε πώληση κατοικίας το έκαναν κυρίως για να

εξασφαλίσουν ρευστότητα, δείχνοντας ότι η ανάγκη για άμεση

οικονομική ενίσχυση ήταν κυρίαρχος παράγοντας, ενώ το 34,5%

αποφάσισε να πωλήσει το ακίνητό του προκειμένου να αγοράσει

ένα άλλο. Γεγονός που φανερώνει κυρίως ότι οι ιδιοκτήτες

ακινήτων δεν έχουν ιδιαίτερη ανάγκη να πωλήσουν.

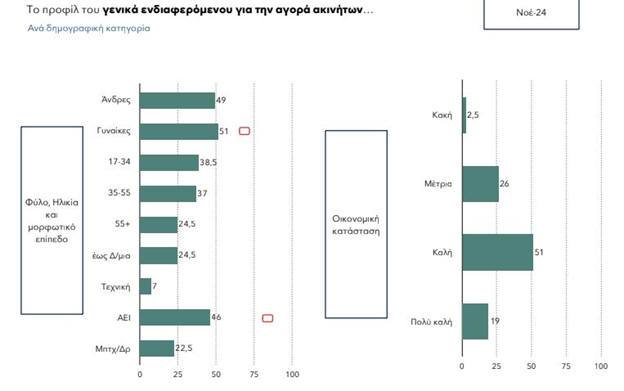

Σύμφωνα με τα

στοιχεία του Βαρόμετρου, το 51% των πωλητών είναι γυναίκες

και ανήκει στη νεαρή ηλικιακή ομάδα των 17 έως 34 ετών, κάτι

που αποτελεί μια ενδιαφέρουσα πτυχή της αγοράς ακινήτων. Η

πλειονότητά τους χαρακτηρίζεται από καλή οικονομική

κατάσταση, ενώ σημαντικό ποσοστό είναι απόφοιτοι ΑΕΙ,

γεγονός που υποδηλώνει υψηλό επίπεδο εκπαίδευσης και

ενδεχομένως μια καλύτερη κατανόηση των επενδυτικών

δυνατοτήτων και κινδύνων της αγοράς.

Ποιο είναι το προφίλ των αγοραστών

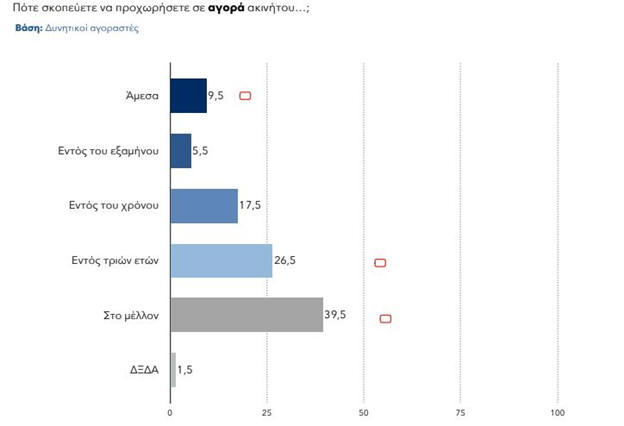

Ο αριθμός των

αγοραστών παρουσιάζει επίσης σημαντική μείωση σε σύγκριση με

έξι μήνες πριν, καθώς από το 28% έχει περιοριστεί στο 22,5%,

όπως δείχνουν τα στοιχεία του Βαρόμετρου. Παρ’ όλα αυτά, η

πρόθεση για αγορά κατοικίας παραμένει, αν και οι

περισσότεροι δεν σχεδιάζουν να προχωρήσουν άμεσα.

Συγκεκριμένα, το 40% των ενδιαφερομένων δηλώνει πως θα

προχωρήσει στην αγορά σπιτιού σε μελλοντικό χρόνο. Η

καθυστέρηση αυτή οφείλεται, σε μεγάλο βαθμό, στην

απογοήτευση των αγοραστών, που δυσκολεύονται να βρουν το

κατάλληλο ακίνητο. Αυτή η απογοήτευση έχει οδηγήσει σε

συρρίκνωση του ενεργού αγοραστικού κοινού, αφήνοντας μόνο

λίγους να αναζητούν ενεργά ακίνητα. Από τους υπόλοιπους, το

26,5% σχεδιάζει να αγοράσει εντός τριών ετών, το 17,5%

εκτιμά ότι θα το πράξει μέσα στον επόμενο χρόνο, ενώ μόλις

το 15% σκοπεύει να προχωρήσει άμεσα στην αγορά.

|

|

|

|

|

|

|

|

|

Γιατί θέλουν

να αγοράσουν και πόσα χρήματα θέλουν να διαθέσουν

Συνεχίζουμε με τη

συγκεκριμένη έκθεση – έρευνα …Οι Έλληνες που ανήκουν στους

δυνητικούς αγοραστές ακινήτων δείχνουν σαφείς προτιμήσεις

και οικονομικές δυνατότητες, όπως αποκαλύπτουν τα στοιχεία

του Βαρόμετρου. Η πλειονότητα, δηλαδή το 69,5%, αναζητεί

ακίνητο για ιδιοκατοίκηση, ενώ το 29% ενδιαφέρεται για

επενδυτικά ακίνητα. Παράλληλα, το οικονομικό προφίλ αυτών

των αγοραστών αποκαλύπτει ότι οι 7 στους 10 προτίθενται να

δαπανήσουν έως 200.000 ευρώ για την αγορά κατοικίας, ενώ το

υπόλοιπο 30% είναι διατεθειμένο να διαθέσει υψηλότερα ποσά.

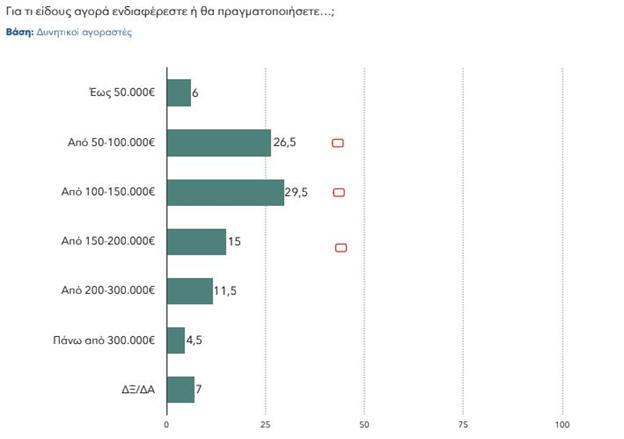

Αναλυτικά, το 29,5%

των αγοραστών μπορεί να δαπανήσει από 100.000 έως 150.000

ευρώ, το 26,5% διαθέτει προϋπολογισμό από 50.000 έως 100.000

ευρώ και το 15% μπορεί να επενδύσει από 150.000 έως 200.000

ευρώ. Στην ανώτερη κλίμακα, το 11,5% είναι διατεθειμένο να

ξοδέψει από 200.000 έως 300.000 ευρώ, ενώ μόλις το 4,5%

μπορεί να δαπανήσει πάνω από 300.000 ευρώ. Την ώρα που για

τις συναλλαγές η συντριπτική πλειονότητα, που ανέρχεται στο

69,5%, θα χρησιμοποιήσει δανεισμό.

Αυτά τα στοιχεία

αποτυπώνουν όχι μόνο τις οικονομικές δυνατότητες, αλλά και

τις ανάγκες της ελληνικής αγοράς ακινήτων, υπογραμμίζοντας

τη μεγάλη ζήτηση για πιο προσιτά ακίνητα, αλλά και την

περιορισμένη αγοραστική δύναμη ενός μεγάλου μέρους του

πληθυσμού.

Τι πιστεύουν οι

Έλληνες για την πορεία των τιμών

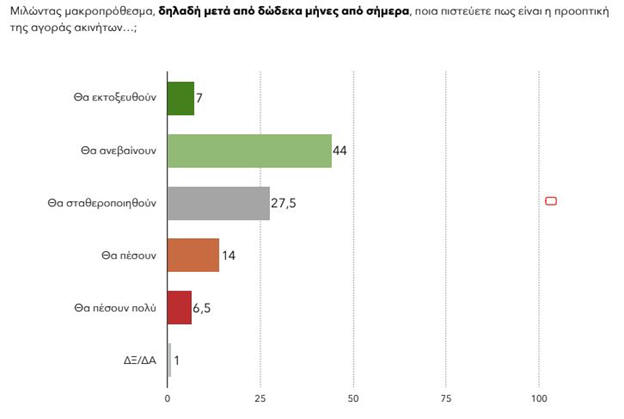

Ιδιαίτερα δυσοίωνες

είναι οι προβλέψεις των Ελλήνων για την πορεία των τιμών των

ακινήτων το επόμενο δωδεκάμηνο, σύμφωνα με τα στοιχεία του

Βαρόμετρου. Συγκεκριμένα, το 44% πιστεύει ότι οι τιμές θα

αυξηθούν, με το 7% να εκτιμά ότι αυτή η αύξηση θα είναι

ραγδαία και οι τιμές θα εκτοξευτούν. Αντίθετα, το 27,5%

θεωρεί ότι οι τιμές θα σταθεροποιηθούν, ενώ το 20,5%

προβλέπει ότι θα μειωθούν.

Ανάλογη είναι η

εικόνα και για τις τιμές των ενοικίων, με το 42,5% να εκτιμά

ότι οι τιμές θα αυξηθούν κατά 10% ή λιγότερο, ενώ το 23%

θεωρεί ότι η αύξηση θα ξεπεράσει το 10%. Από την άλλη

πλευρά, το 29% πιστεύει ότι οι τιμές των ενοικίων θα

παραμείνουν σταθερές, ενώ μόνο το 4,5% βλέπει πιθανή πτώση.

|

|

|

|

|

|

|

|

|

|

|

Απορία

Εμείς πάντως μια

απορία την έχουμε … Βλέπουμε αρκετά συχνά και τα

παρουσιάζουμε στο GFF και κυρίως σε αυτή τη στήλη τα

στοιχεία για τα εισοδήματα, εργαζομένων, ελεύθερων

επαγγελματιών κτλ … Όλοι ξέρουμε πως σε αυτή τη χώρα υπάρχει

φοροδιαφυγή. Ωστόσο σταθμίζοντας τα όλα, εμείς απορούμε πως

με αυτά τα εισοδήματα που δηλώνει ο κόσμος. Και σε αυτές τις

τιμές. Το ¼ του κόσμου σκέφτεται να αγοράσει σπίτι … Γιατί,

το επαναλαμβάνουμε ειδικά σε αυτές τις τιμές. Μας φαίνεται

υπερβολικό το 25% του κόσμου να ψάχνει ακίνητο, την ώρα

μάλιστα που η ζήτηση για στεγαστικά δάνεια παραμένει

εξαιρετικά χαμηλή.

|

|

|

|

|

|

|

|

|

|

|

Μεσαία Τάξη

Σε σχέση φυσικά με

τα παραπάνω, πάμε τώρα να δούμε τα όσα ενδιαφέροντα έγραψε η

Μαρία Βουργάνα στα Νέα.

“Στα χρόνια της

οικονομικής κρίσης και των Μνημονίων, η μεσαία τάξη λύγισε

από το εκρηκτικό κοκτέιλ φόρων και εισφορών. Προ κρίσης όταν

κάποιος αναφερόταν στη μεσαία τάξη, «φωτογράφιζε» εισοδήματα

γύρω στα 30.000 με 40.000 ευρώ. Υστερα από μία 10ετία

συρρίκνωσης μισθών, εισοδημάτων και εκτίναξης της ανεργίας

και της μερικής απασχόλησης, η μεσαία τάξη κινείται πέριξ

των 20.000 ευρώ.

Η κυβέρνηση

επαναπροσεγγίζει τη μεσαία τάξη αναζητώντας μέσω φορολογικών

ελαφρύνσεων αντίδοτο στην ακρίβεια

Η κατάρρευση της

μεσαίας τάξης αποκαλύπτεται από τα στοιχεία των φορολογικών

δηλώσεων. Το 2009, πριν από το ξέσπασμα της κρίσης, οι

φορολογούμενοι που δήλωναν στην Εφορία ετήσια εισοδήματα

μεταξύ 20.000 και 30.000 ευρώ ανέρχονταν σε 912.486 άτομα.

Με τη φοροκαταιγίδα

και τα απανωτά «ψαλίδια» σε μισθούς και συντάξεις ο αριθμός

των φορολογουμένων με μεσαία εισοδήματα μειώθηκε στα 749.289

άτομα το 2012 για να προσγειωθεί κάτω από τα 500.000 άτομα

το 2016. Από το 2019 και μετά παρατηρείται αύξηση των

φορολογουμένων με μεσαία εισοδήματα. Σύμφωνα με τα τελευταία

διαθέσιμα στοιχεία, το 2022 είναι η πρώτη χρονιά που ο

αριθμός των φορολογουμένων με εισοδήματα από 20.000 ως

30.000 ευρώ ξεπέρασε τις 600.000, απέχοντας ωστόσο σημαντικά

από τα προ κρίσης επίπεδα.

Η κυβέρνηση

επαναπροσεγγίζει τη μεσαία τάξη αναζητώντας, μέσω

φορολογικών ελαφρύνσεων, αντίδοτο στην ακρίβεια και το υψηλό

κόστος ζωής. Ο Πρωθυπουργός Κυριάκος Μητσοτάκης υπόσχεται

«περαιτέρω ανακούφιση της μεσαίας τάξης» ενώ ο κυβερνητικός

εκπρόσωπος Παύλος Μαρινάκης δηλώνει ότι «όσα στερήθηκαν οι

άνθρωποι αυτοί, όσους φόρους πλήρωσαν παραπάνω, πρέπει

σταδιακά και νοικοκυρεμένα να τα πάρουν πίσω».

Τα σενάρια

Προς την κατεύθυνση

αυτή, έχουν αρχίσει τα σενάρια για τη φοροελάφρυνση των

εισοδημάτων από 20.000 μέχρι 50.000 ευρώ. Ειδικότερα

εξετάζονται στοχευμένες παρεμβάσεις μέσω αλλαγών της

φορολογικής κλίμακας όπως:

Μείωση του

συντελεστή στο κλιμάκιο από 10.001 έως 20.000 ευρώ, ο οποίος

ανέρχεται σήμερα στο 22%. Αν για παράδειγμα ο συντελεστής

στο κλιμάκιο από 10.001 έως 20.000 ευρώ μειωνόταν στο 15%

από 22%, αυτό θα σήμαινε μείωση του φόρου κλιμακίου από τα

2.200 ευρώ στα 1.500 ευρώ, οδηγώντας σε έμμεση αύξηση

αποδοχών κατά 50 ευρώ τον μήνα για τους εργαζόμενους στον

ιδιωτικό τομέα με τους 14 μισθούς.

Επανασχεδιασμό της

φορολογικής κλίμακας με προσθήκη νέων ενδιάμεσων φορολογικών

συντελεστών που θα στοχεύουν στην ελάφρυνση των

φορολογουμένων με εισοδήματα μεταξύ 30.000 και 50.000 ευρώ.

Σημειώνεται ότι οι παρεμβάσεις που έγιναν το 2020 στη

φορολογική κλίμακα ευνόησαν κυρίως τους ελεύθερους

επαγγελματίες και αυτοαπασχολούμενους καθώς με την εφαρμογή

του συντελεστή 9% για τα πρώτα 10.000 ευρώ του εισοδήματός

τους είχαν ετήσιο όφελος 1.300 ευρώ ενώ για εισοδήματα από

20.000 έως 50.000 ευρώ η ελάφρυνση ήταν μόλις 17 ευρώ

ετησίως.

Αύξηση του

εισοδήματος πάνω από το οποίο θα εφαρμόζεται ο ανώτατος

φορολογικός συντελεστής. Σήμερα ο ανώτατος φορολογικός

συντελεστής 44% επιβάλλεται στο τμήμα του εισοδήματος που

υπερβαίνει τα 40.000 ευρώ.

Στον νέο κύκλο

φοροελαφρύνσεων θα περιλαμβάνεται και το «κούρεμα» κατά 30%

των τεκμηρίων διαβίωσης από το 2026 και σταδιακή κατάργησή

τους τα επόμενα έτη με στόχο την εξάλειψη των στρεβλώσεων

και τη δικαιότερη κατανομή των φορολογικών βαρών. Τα

στοιχεία δείχνουν ότι οι περισσότεροι φορολογούμενοι που

εγκλωβίζονται στην παγίδα των τεκμηρίων διαβίωσης είναι

μισθωτοί και συνταξιούχοι με χαμηλά εισοδήματα που καλούνται

να πληρώσουν έξτρα φόρο σε σχέση με τα πραγματικά τους

εισοδήματα με βάση τα τεκμήρια για κατοικίες, αυτοκίνητα

κ.λπ.

Φορολογία: Το

«κλειδί»

Προς το παρόν

τίποτα δεν μπορεί να θεωρηθεί «κλειδωμένο» καθώς προϋπόθεση

για τον νέο κύκλο φορολογικών ελαφρύνσεων είναι να βεβαιωθεί

η επίτευξη μόνιμης αύξησης των εσόδων από την πάταξη της

φοροδιαφυγής.

Ο υπουργός Εθνικής

Οικονομίας και Οικονομικών Κωστής Χατζηδάκης εκτιμά ότι ο

στόχος για μόνιμα έσοδα ύψους 2,5 δισ. ευρώ από την

περιστολή της φοροδιαφυγής θα επιτευχθεί πριν από το 2027.

Αυτό σημαίνει ότι οι αλλαγές θα μπορούσαν να τεθούν σε ισχύ

ακόμα και από τα εισοδήματα του 2026, τα οποία θα δηλωθούν

το 2027, έτος στο οποίο προγραμματίζεται να γίνουν οι

εθνικές εκλογές.

Στον βαθμό που

προχωρήσει ο σχεδιασμός και τεθούν αλλαγές στην κλίμακα

φορολογίας εισοδήματος από το 2026, ήδη από τις αρχές του

2026 η μειωμένη παρακράτηση φόρου μισθωτών και συνταξιούχων

θα οδηγήσει σε αύξηση των μηνιαίων αποδοχών τους”.

|

|

|

|

|

|

|

|

|

|

|

Γαλλία

Με τις εξελίξεις

στη Γαλλία να είναι στο επίκεντρο του ενδιαφέροντος. Πάμε να

δούμε να όσα έγραφαν σε άρθρο τους οι Financial Times, o

υπουργός Οικονομικών της Γαλλίας βρίσκεται πλέον σε «grumpy

mum mode» και μειδιά αμήχανα μπροστά στις εξελίξεις στην

αγορά ομολόγων. Οι «γκρινιάρες μαμάδες» αναφέρονται ως

συνηθισμένο παράδειγμα ενός συγγενή που προσπαθεί να πείσει

τους απείθαρχους εφήβους να υπακούσουν στη βούλησή του. «Αν

δεν κάνεις τα μαθήματά σου, θα αποτύχεις στις εξετάσεις και

θα καταλήξεις σαν τον θείο Τσάρλι», για παράδειγμα.

Σε αυτή την

περίπτωση, πνιγμένος από το θέαμα του κόστους δανεισμού της

γαλλικής κυβέρνησης να ισοφαρίζει με εκείνα του άλλοτε πιο

προβληματικού μέλους της ευρωζώνης, ο Αντουάν Αρμάν

προσπάθησε να παρασύρει τους βουλευτές σε συμβιβασμό

δηλώνοντας: «Η Γαλλία δεν είναι Ελλάδα».

Η δήλωσή του

υπογραμμίζει την ανείπωτη ιεραρχία εντός της υποτιθέμενης

αρμονικής ευρωζώνης και απεικονίζει μια φθαρμένη αλήθεια: οι

πολιτικοί χρειάζονται δυστοπικά παραδείγματα για να ωθήσουν

τους αντιπάλους και τους ψηφοφόρους να κατανοήσουν τους

κινδύνους του μπερδέματος με τις φαινομενικά απόκρυφες

αγορές ομολόγων. Οι γκρινιάρες μαμάδες χρειάζονται τον θείο

Τσάρλι.

Με βάση το σημερινό

κόστος δανεισμού, οι επενδυτές ομολόγων συμφωνούν με τον

Armand — απλώς. Το εκλογικό στοίχημα του προέδρου Εμανουέλ

Μακρόν το καλοκαίρι, στο οποίο η ακροδεξιά στερήθηκε την

εξουσία στο κοινοβούλιο χάρη μόνο σε ένα δεύτερο γύρο

συγκέντρωσης γύρω από το κέντρο, έχει πλήξει τις τιμές των

γαλλικών ομολόγων για το υπόλοιπο του έτους και διατήρησε

τις αποδόσεις υψηλές.

Έχοντας ξεκινήσει

το 2024 με περίπου 2,6%, οι γαλλικές αποδόσεις του 10ετούς

έχουν παρασυρθεί σχεδόν στο 3% τώρα. Αλλά αυτό που έχει

σημασία είναι το χάσμα μεταξύ των αποδόσεων μιας χώρας και

μιας άλλης. Τώρα, το χάσμα από τη Γερμανία στη Γαλλία είναι

σχεδόν 0,9 ποσοστιαίες μονάδες – το μεγαλύτερο από τις

άγριες μέρες της κρίσης χρέους της Ευρωζώνης πριν από μια

δεκαετία, όταν οι επενδυτές έσπευσαν για την ασφάλεια της

Γερμανίας. Αυτό είναι αρκετά κακό, καθιστώντας δύσκολο για

την Ευρωπαϊκή Κεντρική Τράπεζα να υιοθετήσει μια ενιαία

νομισματική πολιτική, αλλά ορισμένοι αναλυτές πιστεύουν ότι

χωρίς έναν προϋπολογισμό και μια πορεία προς τα εμπρός για

τη γαλλική κυβέρνηση, αυτή η διαφορά θα μπορούσε να

εκτιναχθεί σε μία πλήρη ποσοστιαία μονάδα.

Η σύγκλιση των

γαλλικών αποδόσεων με τις αποδόσεις της Ελλάδας, ωστόσο,

πραγματικά δαγκώνει, υποδηλώνοντας έναν υποβιβασμό της

Γαλλίας σε αυτό που οι επενδυτές ομολόγων αποκαλούν

«περιφέρεια» της Ευρώπης ή δεύτερης βαθμίδας. Η Ελλάδα ήταν

η πατρίδα της μεγαλύτερης αναδιάρθρωσης του δημόσιου χρέους,

σε ένα συντριπτικό και φαύλο δράμα που κόντεψε να σκοτώσει

εντελώς το μεγάλο ευρωπαϊκό εγχείρημα. Οι 10ετείς αποδόσεις

της κορυφώθηκαν σε περίπου 40% τον Μάρτιο του 2012 και

το πακέτο διάσωσης άφησε σημάδια σε όλες τις πλευρές.

Σήμερα η Ελλάδα

μπήκε ξανά στο παιχνίδι. Την ίδια στιγμή που οι πρόωρες

εκλογές του Μακρόν έπληξαν για πρώτη φορά το γαλλικό χρέος

τον Ιούνιο, ο πρωθυπουργός Κυριάκος Μητσοτάκης αποκάλυψε την

πρόθεση της χώρας να αποπληρώσει δισεκατομμύρια ευρώ

έκτακτης χρηματοδότησης πολύ νωρίτερα από το χρονοδιάγραμμα.

Οι ελληνικές αποδόσεις είναι πλέον σχεδόν ίσες με αυτές της

Γαλλίας, και μάλιστα έπεσαν ακριβώς κάτω από αυτές για λίγο

την Πέμπτη. Quelle horreur! (Τι φρίκη!).

Για να είμαστε

ξεκάθαροι, η Γαλλία δεν πλησιάζει καν την έκτακτη ανάγκη για

το χρέος που σχεδόν έδιωξε την Ελλάδα από τη ζώνη του ευρώ.

Ωστόσο, οι επενδυτές έχουν μια πολύ αμυδρή άποψη για τη

γαλλική πολιτική σαπουνόπερα, ειδικά σε μια εποχή που η

προοπτική των αυξημένων εμπορικών δασμών στις ΗΠΑ απαιτεί

μια συνεκτική ευρωπαϊκή απάντηση.

Η δήλωση του Αρμάν

αναζωπύρωσε κάποιες μνήμες μεταξύ των βετεράνων της κρίσης

χρέους της Ευρωζώνης στις αρχές της δεκαετίας του 2010,

επειδή τότε οι πολιτικοί που έδειχναν το δάχτυλο σε

εξαγριωμένους συγγενείς που αισθάνονταν την οργή των

εκδικητών των ομολόγων ήταν σύνηθες φαινόμενο. «Η Ισπανία

δεν είναι Ελλάδα», δήλωσε ο υπουργός Οικονομικών της

Ισπανίας το 2010. «Η Ιρλανδία δεν βρίσκεται σε «Ελληνική

Επικράτεια», παρατήρησε ο υπουργός Οικονομικών της Ιρλανδίας

τον Νοέμβριο του 2010. «Η Ελλάδα δεν είναι Ιρλανδία»,

απάντησε αργότερα ο Έλληνας ομόλογός του.

Η Ελλάδα δεν ήταν

πάντα ο πρωταγωνιστής εδώ. Ίσως το πιο διάσημο παράδειγμα

προήλθε από τον πρώην πρωθυπουργό της Ισπανίας Μαριάνο

Ραχόι, ο οποίος φέρεται να δήλωσε κατά τη διάρκεια

συνομιλιών για τη διάσωση των ισπανικών τραπεζών ότι «η

Ισπανία δεν είναι Ουγκάντα». Η Ουγκάντα δεν

εντυπωσιάστηκε.

Αλλά η Ελλάδα

συνεχίζει να εμφανίζεται. Το 2009, ο τότε σκιώδης υπουργός

Οικονομικών του Ηνωμένου Βασιλείου Τζορτζ Όσμπορν

προειδοποίησε ότι αν η Βρετανία δεν συνενώσει την οικονομική

της πράξη, κινδύνευε να γίνει η νέα Ελλάδα. Φυσικά, ήταν

ένας μετέπειτα υπουργός από το ίδιο το Συντηρητικό κόμμα του

Όσμπορν που, μαζί με την πρωθυπουργό Λιζ Τρας, έπληξαν με

επιτυχία την αγορά κρατικών ομολόγων του Ηνωμένου Βασιλείου.

Από τότε, οι κυβερνήσεις σε όλο τον κόσμο ζουν με τον φόβο

μιας « στιγμής της Liz Truss » — μιας ξαφνικής και

τιμωρητικής απώλειας της εμπιστοσύνης της αγοράς. Ο κίνδυνος

να βιώσουν οι ΗΠΑ μια τέτοια μοίρα στη δεύτερη προεδρία του

Ντόναλντ Τραμπ είναι μακρινός, αλλά πραγματικός.

Προς το παρόν, η

Γαλλία δεν είναι η Ελλάδα του 2012 και ο πρωθυπουργός Μισέλ

Μπαρνιέ δεν είναι η Λιζ Τρας. Αλλά οι Γάλλοι βουλευτές θα

έκαναν καλά να λάβουν υπόψη τους τι πραγματικά διακυβεύεται

στην άνοδο των αποδόσεων στην αγορά ομολόγων. Οι πολιτικοί

συχνά ξεχνούν, αλλά η απώλεια της πίστης στην αγορά ομολόγων

σκορπίζει πόνο σε επιχειρήσεις και νοικοκυριά.

|

|

|

|

|

|