|

00:01 - 06/12/24

|

|

|

|

|

|

|

|

|

Ελληνική Οικονομία -

Κίνδυνοι

Η Ελλάδα έχει

ξεπεράσει σε ικανοποιητικό βαθμό τις πρόσφατες κρίσεις,

σύμφωνα με τον ΟΟΣΑ, ο οποίος μία ημέρα μετά

την έκθεσή του για

την παγκόσμια οικονομία, επιχειρεί την “ακτινογραφία” της ελληνικής

οικονομίας.

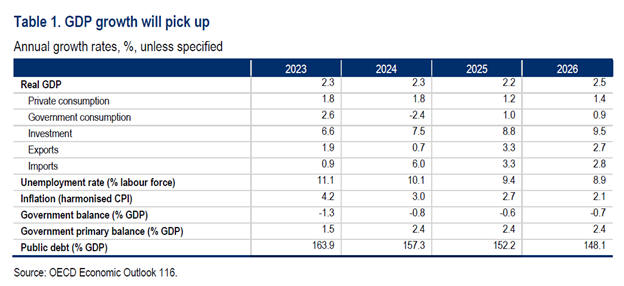

Υπενθυμίζεται ότι ο

ΟΟΣΑ, αναμένει το ελληνικό ΑΕΠ να αυξηθεί κατά 2,3% το 2024,

2,2% το 2025 και 2,5% το 2026, καθώς η αύξηση του διαθέσιμου

εισοδήματος θα ενισχύσει την κατανάλωση, καθώς η στενή αγορά

εργασίας και οι αυξήσεις του κατώτατου μισθού στηρίζουν τους

μισθούς.

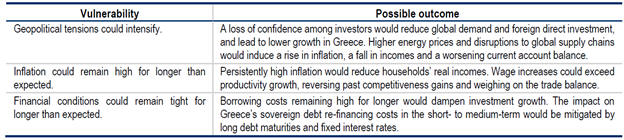

Οι συνέπειες από

τους 3 βασικούς κινδύνους παγκοσμίως

Στη βαθύτερη

ανάλυσή του για την Ελλάδα, ο ΟΟΣΑ επιχειρεί να σκιαγραφήσει

την πιθανή συνέπεια σε κάθε κίνδυνο – ευπάθεια που συμβαίνει

παγκοσμίως.

Στον πρώτο κίνδυνο,

δηλαδή την πιθανή κλιμάκωση των γεωπολιτικών εντάσεων, ο

ΟΟΣΑ εκτιμά ότι η απώλεια εμπιστοσύνης μεταξύ των επενδυτών

θα μείωνε την παγκόσμια ζήτηση και τις άμεσες ξένες

επενδύσεις, που θα οδηγήσουν σε χαμηλότερη ανάπτυξη στην

Ελλάδα. Επίσης, οι υψηλότερες τιμές ενέργειας και οι

διαταραχές στις παγκόσμιες αλυσίδες εφοδιασμού θα

προκαλούσαν αύξηση του πληθωρισμού, πτώση των εισοδημάτων

και επιδείνωση του ισοζυγίου τρεχουσών συναλλαγών.

Στον δεύτερο

κίνδυνο, εντάσσει την πιθανότητα ο πληθωρισμός να παραμείνει

υψηλός για περισσότερο από το αναμενόμενο. Σε αυτό το

σενάριο, ο επίμονα υψηλός πληθωρισμός θα μείωνε τα

πραγματικά εισοδήματα των νοικοκυριών στην Ελλάδα (και

αλλού). Οι αυξήσεις στους μισθούς θα μπορούσαν να ξεπεράσουν

την αύξηση της παραγωγικότητας, εξανεμίζοντας τα προηγούμενα

κέρδη ανταγωνιστικότητας και επιβαρύνοντας το εμπορικό

ισοζύγιο.

Στο τρίτο σενάριο ευπάθειας, ο

ΟΟΣΑ εντάσσει την πιθανότητα οι οικονομικές συνθήκες να

παραμείνουν δύσκολες περισσότερο από το αναμενόμενο. Σε

αυτήν την περίπτωση, το κόστος δανεισμού, που θα παραμείνει

υψηλό για μεγαλύτερο χρονικό διάστημα, θα περιόριζε την

ανάπτυξη των επενδύσεων. Ο αντίκτυπος στο κόστος

αναχρηματοδότησης του δημόσιου χρέους της Ελλάδας

βραχυπρόθεσμα και μεσοπρόθεσμα θα μετριαστεί από τις μεγάλες

λήξεις χρέους και τα σταθερά επιτόκια.

|

|

|

|

|

|

|

|

|

|

Πτωτικό το ισοζύγιο των κινδύνων

Από τα ενδιαφέροντα

που έγραψε ο ΟΟΣΑ στην τελευταία του έκθεση για την ελληνική

οικονομία. Όπως και σε άλλες χώρες του ΟΟΣΑ, οι επιχειρήσεις

έχουν πληγεί από δύο συνεχόμενα σοκ, καθώς την πανδημία

ακολούθησε αμέσως ο πόλεμος στην Ουκρανία και οι εισαγωγικές

πιέσεις στις τιμές.

Το υψηλό κόστος των

εισροών, συμπεριλαμβανομένης της ενέργειας, έχει επηρεάσει

τα οικονομικά αποθέματα ασφαλείας και ορισμένες επιχειρήσεις

θα αντιμετωπίσουν προκλήσεις ρευστότητας και φερεγγυότητας

που θα μπορούσαν ενδεχομένως να τις οδηγήσουν σε χρεοκοπία.

Τα νοικοκυριά αντιμετωπίζουν υψηλότερο κόστος εξυπηρέτησης

του χρέους που μπορεί να γίνει δύσκολο να καλυφθεί.

Εν τω μεταξύ, οι

άμεσοι μακροοικονομικοί κίνδυνοι από τον πόλεμο της Ρωσίας

κατά της Ουκρανίας είναι περιορισμένοι, καθώς το εμπόριο

αγαθών της Ελλάδας με τη Ρωσία και την Ουκρανία είναι

μέτριο.

Η υλοποίηση των

μεταρρυθμίσεων και των επενδύσεων του Σχεδίου Ανάκαμψης και

Ανθεκτικότητας της Ελλάδας «Greece 2.0», συμπεριλαμβανομένης

της εκταμίευσης δανειακών κεφαλαίων προς τις επιχειρήσεις,

βρίσκεται επί του παρόντος σε καλό δρόμο, αλλά πιθανές

καθυστερήσεις θα μπορούσαν να δημιουργήσουν κινδύνους για

τις επενδύσεις και τη δυνητική ανάπτυξη.

Νέα ακραία καιρικά

φαινόμενα, όπως οι πλημμύρες του περασμένου έτους στη

Θεσσαλία, γίνονται πιο πιθανά λόγω της κρίσης του κλίματος

και θα μπορούσαν να διαταράξουν την παραγωγή και να μειώσουν

την εγχώρια ζήτηση. Μια πιθανή ανάγκη του δημόσιου τομέα να

αναλάβει μέρος των ζημιών του ιδιωτικού τομέα από την

κλιματική αλλαγή μπορεί να συνεπάγεται πρόσθετο

δημοσιονομικό κόστος.

Τέλος, σημαντικές

πιθανές κρίσεις θα μπορούσαν επίσης να αλλάξουν τις

προοπτικές. Αρκετοί κίνδυνοι – συμπεριλαμβανομένης της

έξαρσης των γεωπολιτικών εντάσεων, της βραδύτερης ανάπτυξης

μεταξύ των κύριων εμπορικών εταίρων της Ελλάδας ή της

επιδείνωσης της ανταγωνιστικότητας της Ελλάδας λόγω της

αύξησης των μισθών που υπερβαίνει τα κέρδη παραγωγικότητας –

θα μπορούσαν να αποδυναμώσουν την ανάπτυξη των εξαγωγών και

να διευρύνουν το μεγάλο έλλειμμα του ισοζυγίου τρεχουσών

συναλλαγών.

Το έλλειμμα του

ισοζυγίου τρεχουσών συναλλαγών είχε διευρυνθεί για πρώτη

φορά από το 2019 εν μέσω ενός αυξανόμενου εμπορικού

ελλείμματος – πρώτα λόγω της αναταραχής που προκάλεσε η

πανδημία στον τουρισμό και των αυξανόμενων τιμών για τις

εισαγωγές ενέργειας μετά την εισβολή της Ρωσίας στην

Ουκρανία. Παρά τη σημαντική μείωση το 2023, με τη μείωση των

τιμών της ενέργειας και την περαιτέρω ανάπτυξη του

τουρισμού, το έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών

παρέμεινε στο 6,5% του ΑΕΠ το 2023.

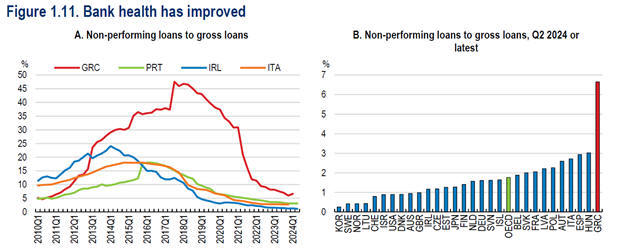

Βελτιώνεται ο

τραπεζικός κλάδος

Η ανθεκτικότητα του

χρηματοπιστωτικού συστήματος της Ελλάδας έχει βελτιωθεί

σημαντικά από το 2007, σύμφωνα με τον ΟΟΣΑ. Οι δείκτες

χρηματοοικονομικής ευρωστίας δείχνουν ανάκαμψη από την

έναρξη της κρίσης δημόσιου χρέους το 2010 και οι

αξιολογήσεις πιστοληπτικής ικανότητας των μεγάλων ελληνικών

τραπεζών έχουν βελτιωθεί τα τελευταία χρόνια.

Η τιτλοποίηση

χαρτοφυλακίων μη εξυπηρετούμενων δανείων (NPL) των τραπεζών

στο πλαίσιο του Ελληνικού Σχεδίου Προστασίας Περιουσιακών

Στοιχείων («Ηρακλής») επέτρεψε στον δείκτη NPLs να μειωθεί

στο 6,9% έως τον Ιούνιο του 2024 – από το ανώτατο όριο στο

49,1% τον Μάρτιο του 2017.

Ωστόσο, τα τρέχοντα

επίπεδα NPLs παραμένουν πολύ πάνω από τους μέσους όρους του

ΟΟΣΑ και της ζώνης του ευρώ. Το πρόγραμμα Ηρακλής ανανεώθηκε

το 2024, αλλά πρόσθετες ενέργειες πολιτικής θα μπορούσαν να

βελτιώσουν περαιτέρω τις διαδικασίες αναδιάρθρωσης δανείων

και αφερεγγυότητας, καθώς και τη διαχείριση των NPLs, που

τώρα τα διαχειρίζονται εταιρείες εξυπηρέτησης πιστώσεων.

Η κερδοφορία και οι

δείκτες κεφαλαίου των τραπεζών έχουν επίσης βελτιωθεί, αν

και οι δείκτες κεφαλαίου παραμένουν κάτω από τον μέσο όρο

του ΟΟΣΑ. Οι αποδόσεις των περιουσιακών στοιχείων και των

ιδίων κεφαλαίων αυξήθηκαν περαιτέρω το 2023, λόγω της

ταχείας ανατιμολόγησης των δανείων με ρυθμιζόμενα επιτόκια

και συνοδεύονται από διεύρυνση των καθαρών επιτοκιακών

περιθωρίων και αυξανόμενες καταθέσεις.

Παρά το περιβάλλον

υψηλού επιτοκίου, η επιστροφή στην επενδυτική βαθμίδα το

δεύτερο εξάμηνο του 2023 συνέβαλε στην περαιτέρω μείωση των

αποδόσεων των κρατικών και τραπεζικών ομολόγων και

διευκόλυνε την πρόσβαση των ελληνικών τραπεζών στις

κεφαλαιαγορές.

Οι τραπεζικές

προκλήσεις

Ωστόσο, η

μακροπρόθεσμη κερδοφορία και η κεφαλαιακή επάρκεια

παραμένουν πιθανές πηγές ανησυχίας. Η ποιότητα των

προληπτικών ιδίων κεφαλαίων των ελληνικών τραπεζών παραμένει

χαμηλή, αποδυναμώνοντας την ικανότητα απορρόφησης ζημιών του

τραπεζικού συστήματος. Υπενθυμίζεται εδώ ότι τον Ιούνιο του

2024 οι αναβαλλόμενες φορολογικές πιστώσεις (DTC), οι

ειδικές αναβαλλόμενες φορολογικές απαιτήσεις με εγγύηση του

κράτους σε περίπτωση δηλωμένων ζημιών, αντιπροσώπευαν το 41%

των συνολικών προληπτικών ιδίων κεφαλαίων (μείωση από 52%

τον Δεκέμβριο του 2022).

Οι DTC προκύπτουν

από τον συμψηφισμό προηγούμενων ζημιών με φορολογικές

υποχρεώσεις, για ζημίες που προκύπτουν από την αναδιάρθρωση

των ελληνικών κρατικών ομολόγων ή παλαιότερα επισφαλή

δάνεια. Ωστόσο, σε ένα δυσμενές σενάριο όπου η υγεία των

τραπεζών επρόκειτο να επιδεινωθεί, τα DTC θα μπορούσαν να

αποθαρρύνουν τις τράπεζες από τη διάθεση των μη

εξυπηρετούμενων δανείων, καθώς αυτό θα οδηγούσε σε πρόσθετες

καθαρές λογιστικές ζημίες, οι οποίες θα μπορούσαν να

οδηγήσουν τις τράπεζες στην έκδοση μετοχών υπέρ της

κυβέρνησης και στο dilution των υφιστάμενων μετόχων.

Επιπλέον, άλλες αναβαλλόμενες φορολογικές απαιτήσεις

περιλαμβάνονται στα προληπτικά ίδια κεφάλαια των ελληνικών

τραπεζικών ομίλων, που αντιπροσωπεύουν περίπου το 9% των

συνολικών προληπτικών ιδίων κεφαλαίων τους.

Η έκθεση των

ελληνικών τραπεζών στο δημόσιο χρέος παραμένει υψηλή. Τα

ελληνικά κρατικά χρεόγραφα αντιπροσώπευαν το 10% του

ενεργητικού του τραπεζικού συστήματος στις αρχές του 2024,

υψηλότερα από τον μέσο όρο της ζώνης του ευρώ (2,8%). Η

σύνεση όσον αφορά τις διανομές μερισμάτων και η ενεργοποίηση

ενός αντικυκλικού κεφαλαιακού αποθέματος θα βοηθούσε στην

περαιτέρω αύξηση της ανθεκτικότητας των τραπεζών, σύμφωνα με

τον ΟΟΣΑ.

Οι εξελίξεις στα μη

εξυπηρετούμενα δάνεια, συμπεριλαμβανομένου του τμήματος που

είναι απίθανο να πληρωθεί, θα πρέπει να παρακολουθούνται

στενά. Στο μέλλον, η θετική επίδραση των αυξημένων επιτοκίων

στα καθαρά επιτοκιακά περιθώρια και το κεφάλαιο είναι πιθανό

να μειωθεί υπό το φως της πρόσφατης σταδιακής αλλαγής της

νομισματικής πολιτικής και της ωρίμανσης των

πράξεων TLTRO III που επέτρεψε στις τράπεζες να επωφεληθούν

από το χαμηλό κόστος χρηματοδότησης και την αυξημένη

ρευστότητα .

Η καθαρή εισροή

νέων NPLs ήταν ελαφρώς θετική το 2023 και, για τις

μικρότερες τράπεζες (λιγότερο σημαντικά ιδρύματα ή LSI), ο

δείκτης NPLs, αν και μειώθηκε, παρέμεινε ιδιαίτερα υψηλός,

διαμορφωμένος στο 36,4% τον Ιούνιο του 2024. Οι αρχές θα

πρέπει επίσης να συνεχίσουν να παρακολουθούν προσεκτικά την

απόδοση των τιτλοποιημένων NPLs.

|

|

|

|

|

|

|

|

|

|

|

Ελληνική Οικονομία

Σύμφωνα με την

Eurobank, πέραν της εγχώριας ζήτησης, οι επενδύσεις παγίων

ενισχύουν τις παραγωγικές δυνατότητες μιας οικονομίας,

καθότι μέσω αυτών συσσωρεύεται φυσικό κεφάλαιο, ήτοι

αυξάνεται ο αριθμός των μηχανημάτων, του μεταφορικού

εξοπλισμού, των εργοστασίων και άλλων κεφαλαιουχικών αγαθών

που δύνανται να χρησιμοποιηθούν στην παραγωγική διαδικασία.

Συνεπώς, οι επενδύσεις παγίων έχουν μια διττή επίδραση στην

οικονομία. Επηρεάζουν τόσο τη ζήτηση στο παρόν, όσο και τη

δυνητική προσφορά στο μέλλον, όπως αναφέρει η Eurobank στην

τακτική της έκδοση για την ελληνική οικονομία.

Κατά τη διάρκεια

της ελληνικής κρίσης χρέους οι επενδύσεις παγίων υπέστησαν

βαριές απώλειες. Η παρατεταμένη αβεβαιότητα, η μείωση των

εισοδημάτων (οπότε και των πωλήσεων των επιχειρήσεων) και η

συρρίκνωση της χρηματοδότησης εξηγούν σε έναν βαθμό αυτό το

αποτέλεσμα.

Οι επενδύσεις

παγίων

Οι επενδύσεις

παγίων από το 25,5% του ονομαστικού Ακαθάριστου Εγχώριου

Προϊόντος (ΑΕΠ) το 2007 (23,0% στην Ευρωζώνη) μειώθηκαν στο

11,4% του ΑΕΠ κατά μέσο όρο την 7ετία 2013-2019 (20,2% στην

Ευρωζώνη). Παρά ταύτα, την 4ετία 2020-2023, δηλαδή την

περίοδο της πανδημίας, της ενεργειακής κρίσης και των

γεωπολιτικών εντάσεων, οι επενδύσεις παγίων ανέκαμψαν, με το

μερίδιό τους στο ΑΕΠ να αυξάνεται στο 15,2% το 2023 (34,2

δισεκ. σε τρέχουσες τιμές, βάσει των νέων αναθεωρημένων

στοιχείων της Ελληνικής Στατιστικής Αρχής).

Ένα ποσοστό της

ανόδου είναι πληθωριστικό, δηλαδή προέρχεται από την αύξηση

των τιμών (ακριβότερα σπίτια, ακριβότερα μηχανήματα,

ακριβότερος μηχανολογικός εξοπλισμός κ.α.). Συγκεκριμένα, οι

επενδύσεις παγίων σε τρέχουσες τιμές αυξήθηκαν σωρευτικά

κατά 68,1%, ενώ σε όρους όγκου κατά 53,4%. Την ίδια περίοδο

ο αποπληθωριστής των επενδύσεων παγίων ενισχύθηκε κατά 9,6%.

Από τις 7

συγκεντρωτικές κατηγορίες κεφαλαιουχικών αγαθών, οι

κατοικίες συνεισέφεραν το 36,4% της αύξησης των επενδύσεων

παγίων και ακολούθησαν: o μηχανολογικός εξοπλισμός και

οπλικά συστήματα με 19,1%, οι άλλες κατασκευές με 16,8%, τα

άλλα προϊόντα με 12,1% (δαπάνες έρευνας, ανάπτυξης και

καινοτομίας), ο εξοπλισμός τεχνολογίας πληροφορικής και

επικοινωνίας με 12,1%, ο μεταφορικός εξοπλισμός με 3,6%, ενώ

τα αγροτικά προϊόντα είχαν οριακά αρνητική συνεισφορά στη

μεταβολή των επενδύσεων παγίων.

Οι παράγοντες

Τα κεφαλαιουχικά

αγαθά, όπως αναφέρει η Eurobank, πλην κατοικιών συνεισέφεραν

το 63,6% της ενίσχυσης των επενδύσεων παγίων από το 11,0%

του ΑΕΠ το 2019 στο 15,2% το 2023. Ποιοι παράγοντες δύνανται

να ερμηνεύσουν αυτό το αποτέλεσμα; Τέσσερις πιθανοί

παράγοντες είναι οι εξής: πρώτον, το χαμηλό σημείο εκκίνησης

του μεριδίου των επενδύσεων παγίων, δεύτερον, οι δομικές

αλλαγές στην οικονομία που επιταχύνθηκαν λόγω της πανδημίας

(ψηφιοποίηση), τρίτον, τα κεφάλαια του Ταμείου Ανάκαμψης και

Ανθεκτικότητας (ΤΑΑ) και η πιστωτική επέκταση των εγχώριων

νομισματικών και χρηματοπιστωτικών ιδρυμάτων, και τέταρτον,

η δημοσιονομική σταθερότητα μέσω της οποίας διαμορφώνονται

προσδοκίες για αποφυγή αρνητικών δημοσιονομικών εκπλήξεων

στον μέλλον.

Λόγω της διττής

επίδρασης των επενδύσεων παγίων στην οικονομία, η μεγάλη

πτώση που υπέστησαν τα πρώτα χρόνια της δεκαετίας του 2010

και η παρατεταμένη στασιμότητά τους στη συνέχεια, δεν είχε

μόνο επιπτώσεις στο ΑΕΠ κάθε χρονιάς, αλλά και στις

παραγωγικές δυνατότητες της οικονομίας. Κάθε χρόνο ένα

ποσοστό του συνολικού κεφαλαιακού εξοπλισμού αποσβένεται και

αποσύρεται από την παραγωγή. Η ύλη φθείρεται και η

τεχνολογία εξελίσσεται με αποτέλεσμα ένα ποσοστό του

συσσωρευμένου κεφαλαίου να γίνεται λιγότερο παραγωγικό και

περισσότερο κοστοβόρο, ενισχύοντας τα κίνητρα των

επιχειρήσεων να το αποσύρουν από την παραγωγή. Στην

περίπτωση που οι επιχειρήσεις δεν αντικαταστήσουν το

φθαρμένο ή το τεχνολογικά απαρχαιωμένο κεφάλαιο, καταγράφουν

αρνητικές ροές καθαρών επενδύσεων και το κεφαλαιακό απόθεμα

της οικονομίας μειώνεται. Αυτό συνέβη στην ελληνική

οικονομία εν συνόλω από το 2010 μέχρι το 2021.

Από το 2010 μέχρι

το 2021 οι καθαρές επενδύσεις παγίων για το σύνολο της

ελληνικής οικονομίας ήταν μονίμως αρνητικές. Δηλαδή, οι

ετήσιες επενδύσεις παγίων δεν ήταν αρκετές για να

αντικαταστήσουν το κεφάλαιο που αποσυρόταν από την παραγωγή.

Αυτό είχε ως αποτέλεσμα να μειωθεί ο συνολικός κεφαλαιακός

εξοπλισμός κατά €88,7 δισεκ. σε τρέχουσες τιμές. Το

αντίστοιχο ποσό πριν την αναθεώρηση των στοιχείων της

Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ) ήταν στα €95,0 δισεκ.

Τα τελευταία δύο

χρόνια οι καθαρές επενδύσεις παγίων πέρασαν ξανά σε θετικό

έδαφος για πρώτη φορά από το 2009. Το 2022 ήταν στα €2,7

δισεκ. (1,3% του ΑΕΠ) και το 2023 στα €4,6 δισεκ. (2,1% του

ΑΕΠ), ενισχύοντας τον κεφαλαιακό εξοπλισμό της οικονομίας. Η

μείωση του αποθέματος του κεφαλαίου σχέση με το 2009

διαμορφώθηκε στα €81,3 δισεκ. το 2023, από €88,7 δισεκ. το

2021. Εξαιρουμένων των θεσμικών τομέων των νοικοκυριών

(κυρίως επενδύσεις σε κατοικίες) και των χρηματοοικονομικών

επιχειρήσεων, η συρρίκνωση του αποθέματος του κεφαλαίου της

οικονομίας ήταν αρκετά μικρότερη στα €26,2 δισεκ. το 2023

(€37,3 δισεκ. το 2021).

Αυτό το «κενό

καθαρών επενδύσεων παγίων» προέρχεται κατά 68,6% από τις μη

χρηματοοικονομικές επιχειρήσεις και κατά 31,4% από τη γενική

κυβέρνηση. Η διεύρυνση των παραγωγικών δυνατοτήτων της

ελληνικής οικονομίας μέσω της αύξησης του παραγωγικού

φυσικού κεφαλαίου, του ανθρώπινου κεφαλαίου και της

παραγωγικότητας αποτελεί μια σημαντική μεσομακροπρόθεσμη

πρόκληση.

|

|

|

|

|

|

|

|

|

|

|

Ο μπλε φάκελος, τα

ντολμαδάκια, το… πράσινο τσάι και η αναθεώρηση του

Συντάγματος

Με δύο σημειώματα

μέσα σε μπλε φάκελο, έφυγε από το πρωθυπουργικό γραφείο στη

Βουλή ο Πρόεδρος του ΠαΣοΚ και αρχηγός της αξιωματικής

αντιπολίτευσης Νίκος Ανδρουλάκης, όπως τουλάχιστον άφησαν να

διαρρεύσουν κυβερνητικές πηγές. Τα σημειώματα ετοίμασε και

παρέδωσε στον κ. Ανδρουλάκη ο Πρωθυπουργός, που περίμενε

τρία χρόνια για αυτήν την συνάντηση.

Όπως έγραψε ο

Βηματοδότης, στο πρώτο σημείωμα βρίσκονταν οι εκθέσεις και

ενέργειες για το δημογραφικό και στο δεύτερο για το μείζον

θέμα του στεγαστικού, που γίνεται εθνικό θέμα. Ο

Πρωθυπουργός, προσβλέπει στους ανοικτούς διαύλους

επικοινωνίας που άνοιξαν χθες συνεργασία και συναίνεση με

τον πρόεδρο του ΠαΣοΚ, ιδίως σε θέματα αναθεώρησης του

Συντάγματος.

Φαινόταν ότι ο κ.

Μητσοτάκης ήθελε να προσφέρει θερμή υποδοχή στον

φιλοξενούμενό του. Η γραμματέας του Ελίνα Κυπραίου (κόρη της

Σάκη Κυπραίου, γραμματέα του Κωνσταντίνου Μητσοτάκη) είχε

φροντίσει να υπάρχουν κεράσματα στο γραφείο. Άλλωστε και οι

δύο Κρητικοί, είναι και το φίλεμα τρόπος ζωής. Όχι μόνον

αυτά τα σοκολατάκια με τη μαύρη σοκολάτα και τα αμύγδαλα που

ποτέ δεν λείπουν από το πολιτικό γραφείο, αλλά και οι

κουραμπιέδες της Ντόρας που τέτοια εποχή τους παρασκευάζει

και τους συσκευάζει σε σχήμα… χριστουγεννιάτικου δένδρου,

αλλά και πράσινο τσάι. Το τσάι είναι η αδυναμία του

πρωθυπουργού, αυτό προτιμούσε μια ζωή. Το εσπρέσο μπήκε στη

ζωή του για τα καλά κυρίως όταν έγινε πρωθυπουργός με τις

περιοδείες του (εκτός και εντός Ελλάδος).

Να σκεφτείτε ότι

όταν ήταν υπουργός Διοικητικής Μεταρρύθμισης στα πέτρινα

χρόνια των μνημονίων, ανακάλυψε ένα τσάι που το έλεγαν…

«Τρόικα» (Kusmi Troika tea), που το αγόρασε από το

εξωτερικό, κάπου 17 ευρώ και το πρόσφερε στους τροϊκανούς

(στον Τόμσεν και την παρέα του). Για τους τροϊκανούς τσάι

τρόικα, για τον Πρόεδρο του ΠαΣοΚ, πράσινο τσάι. Το μόνο που

αιφνιδίασε το προσωπικό του πρωθυπουργικού γραφείου και που

δεν ήταν, εδώ που τα λέμε, προετοιμασμένο να κεράσει ήταν

τα… ντολμαδάκια, τα οποία ζήτησε (και με σοβαρό, πιστευτό

ύφος) ο κ. Ανδρουλάκης. Ίσως για να σπάσει την αμηχανία, ή

για να θυμίσει το ’89, ή ακόμα από αστείο για να

δημιουργήσει με το καλημέρα πιο ευχάριστη ατμόσφαιρα, ποιος

ξέρει; Πάντως και οι δύο ήπιαν πράσινο τσάι.

Αλλά μη νομίζετε

ότι και ο κ. Ανδρουλάκης δεν έδωσε και αυτός φάκελο που

αφορούσε την αρχή του καταναλωτή και για τον Δικαιοσύνη.

Τελικά η συζήτηση

που διήρκησε περισσότερο από μία ώρα έγινε σε πολύ καλό

κλίμα (σ.σ. κατά το Μαξίμου «ο κ. Ανδρουλάκης δεν έβαλε

γωνίες»), τόσο καλό που αιφνιδίασε.

Να σημειώσω ότι ο

Πρόεδρος του ΠαΣοΚ μιλώντας στους δημοσιογράφους είπε: «Η

συναίνεση χρειάζεται δύο σαν το ταγκό, να κάνει η κυβέρνηση

τα βήματά της και η αντιπολίτευση τα δικά της». Πέταξε έτσι,

επί της ουσίας, το «μπαλάκι» στο κυβερνητικό στρατόπεδο.

Πηγές του ΠαΣοΚ

έκαναν λόγο για μια παραγωγική συζήτηση. Ειδικότερα, σύμφωνα

με τη Χαριλάου Τρικούπη, μεταξύ των δύο ανδρών, συζητήθηκε η

ακρίβεια, η στεγαστική κρίση, το δημογραφικό, θέματα

εξωτερικής πολιτικής (Δυτικά Βαλκάνια, Τουρκία, εξελίξεις

στη Μ. Ανατολή) και ζητήματα κράτους δικαίου. Σύμφωνα με τις

ίδιες πηγές, ο κ. Ανδρουλάκης πρότεινε τη σύσταση Εθνικής

Επιτροπής Αντιμετώπισης του εθνικού ζητήματος του

δημογραφικού με εκπροσώπηση των κομμάτων, της αυτοδιοίκησης

και όλων των εμπλεκόμενων φορέων. Επιπλέον, έθεσε εκ νέου

την ανάγκη σύστασης Ενιαίας Αρχής Καταναλωτή ως προς τα

θέματα της ακρίβειας.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|