|

Πληθωρισμός

- τρόφιμα

Θα

ξεκινήσουμε με τον πληθωρισμό στα τρόφιμα. Για όποιον δεν το

έχει κάνει, ενδιαφέρουσα είναι μια τελευταία έρευνα του

ΙΕΛΚΑ. Ειδικότερα, παραμένουν χαμηλότερες οι τιμές του τυπικού καλαθιού

του νοικοκυριού στα ελληνικά σούπερ μάρκετ σε σχέση

με τη Γαλλία,

την Αγγλία,

την Ιταλία και

την Ισπανία,

αλλά είναι υψηλότερες από την Πορτογαλία.

Η

επαναλαμβανόμενη έκθεση του Ινστιτούτου Έρευνας Λιανεμπορίου

Καταναλωτικών Αγαθών (ΙΕΛΚΑ) παρουσιάζει τα αποτελέσματα

οργανωμένης έρευνας σύγκρισης τιμών (που βασίζονται σε

στοιχεία από πλατφόρμες σύγκρισης τιμών σε κάθε χώρα, αλλά

και σε τιμοληψίες από αλυσίδες σούπερ μάρκετ) σε τυπικό

καλάθι προϊόντων του νοικοκυριού του οργανωμένου

λιανεμπορίου τροφίμων (σούπερ μάρκετ) στην Ελλάδα

τον Δεκέμβριο 2023 και αντίστοιχα στην Γαλλία, στο Ηνωμένο

Βασίλειο, στην Ισπανία, στην Ιταλία και στην Πορτογαλία. Η

σύγκριση τιμών γίνεται με και χωρίς την αξία του ΦΠΑ, ο

οποίος διαφέρει σε κάθε χώρα.

Για την

παρούσα ανάλυση συγκρίθηκαν οι τιμές σε συνολικά 44

κατηγορίες προϊόντων:

20

υποκατηγορίες προϊόντων που συνθέτουν ένα τυπικό καλάθι

αγορών, όπως αυτό έχει διαμορφωθεί στη συγκεκριμένη

επαναλαμβανόμενη έρευνα από το 2012 έως σήμερα.

19 επιπλέον

υποκατηγορίες προϊόντων που εντάσσονται στο καλάθι του

νοικοκυριού από τον Νοέμβριο 2022

5 επιπλέον

υποκατηγορίες προϊόντων που εντάσσονται στο καλάθι του

νοικοκυριού από τον Μάρτιο 2023

Αυτές οι

υποκατηγορίες προϊόντων εξετάζονται από ένα σημαντικό δείγμα

πάνω από 5.000 τιμών προϊόντων και 30 διαφορετικές αλυσίδες

σουπερμάρκετ στις έξι χώρες συνολικά για να υπολογισθούν οι

μέσες τιμές, με δειγματοληψίες από έγκυρα site σύγκρισης

τιμών σε Ελλάδα και εξωτερικό, αλλά και από αλυσίδες

σουπερμάρκετ. Τα

στοιχεία περιλαμβάνουν τόσο τιμές προϊόντων σε προσφορά, όσο

και προϊόντα ιδιωτικής ετικέτας σε κάθε χώρα.

Διευκρινίζεται ότι οι τιμές αφορούν μόνο αλυσίδες

σουπερμάρκετ και όχι άλλα σημεία πώλησης.

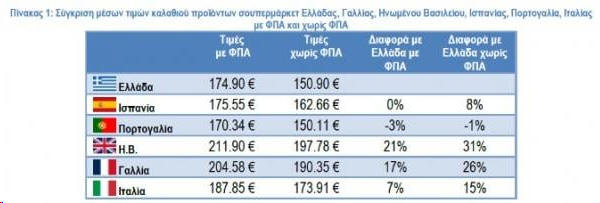

Η σύγκριση

των μέσων τιμών των καλαθιών (πίνακας 1) δείχνει

ότι οι τρεις χώρες έχουν σημαντικά ακριβότερο μέσο καλάθι

από την Ελλάδα: 17% η Γαλλία, 21% το Ηνωμένο Βασίλειο, 7% η

Ιταλία. Η Ισπανία είναι στα ίδια επίπεδα με την Ελλάδα, ενώ

η Πορτογαλία είναι φθηνότερη κατά 3% με την Ελλάδα.

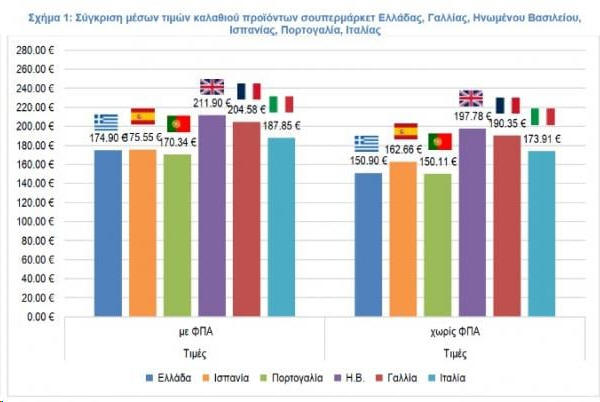

Η εικόνα των

αποτελεσμάτων αλλάζει σημαντικά όταν αφαιρέσουμε τον

αναλογούντα ΦΠΑ ανά χώρα για να γίνουν αντιληπτές τις

πραγματικές τιμές των προϊόντων σουπερμάρκετ. Η σύγκριση των

καλαθιών σε αυτή την περίπτωση (σχήμα 1 και πίνακας 1)

δείχνει ότι οι και οι έξι χώρες έχουν πιο ακριβό μέσο καλάθι

από την Ελλάδα, η

Γαλλία κατά 26%, το Ηνωμένο Βασίλειο κατά 31%, η Ιταλία κατά

15%, η Ισπανία κατά 8% και η Πορτογαλία παραμένει φθηνότερη

κατά 5% Αυτό είναι αποτέλεσμα της διαφοράς που έχει

ο χαμηλός ΦΠΑ ανά χώρα (πρόκειται για τον ΦΠΑ που αναφέρεται

σε τρόφιμα και ποτά).

Στην Ελλάδα

αυτός ο ΦΠΑ είναι 13%. Ο ΦΠΑ είναι σημαντικά υψηλότερος από

το Ηνωμένο Βασίλειο (0% ή 5%) και τη Γαλλία (10% και 5,5%),

την Ισπανία (10% και 4%), την Πορτογαλία (13% και 6%), την

Ιταλία (5% και 4%), αλλά και τις περισσότερες χώρες της ΕΕ.

Η βασική διαφορά είναι ότι τρόφιμα που στην Ελλάδα υπάγονται

στον υψηλό συντελεστή ΦΠΑ με 24% στις υπόλοιπες χώρες

υπάγονται στον χαμηλό συντελεστή ΦΠΑ, ο οποίος είναι και

χαμηλότερος του ελληνικού με 6%, 5,5%, 4% ή ακόμα και 0%.

Σημειώνεται ότι η επίδραση ειδικών φόρων κατανάλωσης (π.χ.

καφές) δεν είναι δυνατόν να συνυπολογιστεί στα παραπάνω

στοιχεία.

Το γενικό

συμπέρασμα που προκύπτει από την παραπάνω ανάλυση είναι ότι

το οργανωμένο ελληνικό λιανεμπόριο τροφίμων (σούπερ μάρκετ)

παρέχει στους Έλληνες καταναλωτές πρόσβαση σε προϊόντα για

το τυπικό του καλάθι με κατά μέσο όρο σε χαμηλότερη τιμές

που είναι αποτέλεσμα της οργανωμένης προσπάθειας των

προμηθευτών και των λιανεμπόρων για συγκράτηση των τιμών τα

τελευταία χρόνια, τονίζει ο ΙΕΛΚΑ. Η

τάση αυτή με μικρές διακυμάνσεις είναι διαχρονική την

τελευταία 10ετία που πραγματοποιείται η

συγκεκριμένη έρευνα. Η διαχρονική σύγκριση τιμών με το

εξωτερικό δείχνει ότι τα τελευταία χρόνια η Ελλάδα συνεχώς

έχει φθηνότερο καλάθι από τις συγκρινόμενες χώρες με

διακυμάνσεις οι οποίες δεν αλλάζουν το γενικό συμπέρασμα της

ανάλυσης.

Υπάρχουν

διαφορές, παρότι περιορισμένες, στη συνολική αξία των

καλαθιών σε σχέση με την προηγούμενη μέτρηση του Σεπτεμβρίου

2023 (πίνακας 2). Το καλάθι στην Ισπανία είναι αμετάβλητο,

ελαφρώς μειωμένο στην Ελλάδα και στη Γαλλία και αρκετά

μειωμένο στην Ιταλία. Στην Πορτογαλία είναι αυξημένο, ενώ η

μεγαλύτερη αύξηση που καταγράφεται στο Ηνωμένο Βασίλειο

είναι αποτέλεσμα κυρίως στην εξέλιξη της ισοτιμίας Ευρώ και

Στερλίνας.

Τα στοιχεία

αυτά δείχνουν ότι υπάρχει μία τάση συγκράτησης των τιμών

στην Ελλάδα από τις επιχειρήσεις του κλάδου, σούπερ μάρκετ

και βιομηχανία, κάτι που σε συνδυασμό με τα μέτρα που έχει

αναλάβει η πολιτεία (πλαφόν μεικτού περιθωρίου κέρδους,

καλάθι του νοικοκυριού, προϊόντα με μόνιμη μείωση τιμής 5%,

έλεγχοι στην αγορά κ.λπ.), έχουν συγκρατήσει το συνολικό

καλάθι, παρά τις ανατιμήσεις σε μεμονωμένα προϊόντα (π.χ.

Ελαιόλαδο), αναφέρει ο ΙΕΛΚΑ.

Σημειώνεται

ότι πέρα από τον ΦΠΑ παράγοντες που θα πρέπει να λαμβάνονται

υπόψη όταν συγκρίνονται τιμές ανάμεσα σε διαφορετικές χώρες

είναι:

Φυσικές

καταστροφές λόγω της κλιματικής αλλαγής

Η απόσταση

της χώρας από τα παραγωγικά κέντρα της κεντρικής και δυτικής

Ευρώπης και τα αντίστοιχα κόστη

Το ύψος της

φορολογίας σε κάθε χώρα

Το κόστος

ενέργειας

Το κόστος

καυσίμων και γενικά μεταφορών

Η

πολυπλοκότητα της γεωγραφίας της κάθε χώρας (π.χ. οδικό

δίκτυο, νησιά κ.λπ.)

Το μέγεθος

της αγοράς, η αγοραστική δύναμη-δυνατότητα και αντίστοιχες

οικονομίες κλίμακας στις προμήθειες των προϊόντων

Το ισοζύγιο

εξαγωγών-εισαγωγών σε σχέση με τα τρόφιμα και τις πρώτες

ύλες παρασκευής τους

Τα διάφορα

κόστη παραγωγής (ενέργεια, πρώτες ύλες, μισθολογικό κόστος,

χρηματοοικονομικό κόστος, γραφειοκρατία)

Η

παραγωγικότητα της βιομηχανίας και του λιανεμπορίου σε κάθε

χώρα

Οι

καταναλωτικές συνήθειες σε κάθε χώρα (π.χ. η τάση για

συσκευασμένα ή μη προϊόντα, τα προϊόντα ιδιωτικής ετικέτας

κ.λπ.)

Τα δεδομένα

τιμών υπολογίζονται από γνωστά παρατηρητήρια τιμών των χωρών

που εξετάστηκαν και για την Ελλάδα στα πρωτογενή δεδομένα

από τιμοληψίες σε μεγάλες αλυσίδες σουπερμάρκετ. Τα κριτήρια

επιλογής των προϊόντων στο καλάθι ήταν ένας συνδυασμός

αντίστοιχων χρησιμοποιούμενων καλαθιών για εκτίμηση στο

εξωτερικό, καθώς και κοινής διαθεσιμότητας στοιχείων τιμών

στις χώρες που εξετάσθηκαν. Σε κάθε νέα μέτρηση ανανεώνεται

το δείγμα των κωδικών που μετρούνται και ανάλογα τη

διαθεσιμότητα επιλέγονται διαφορετικές ποσότητες προϊόντων.

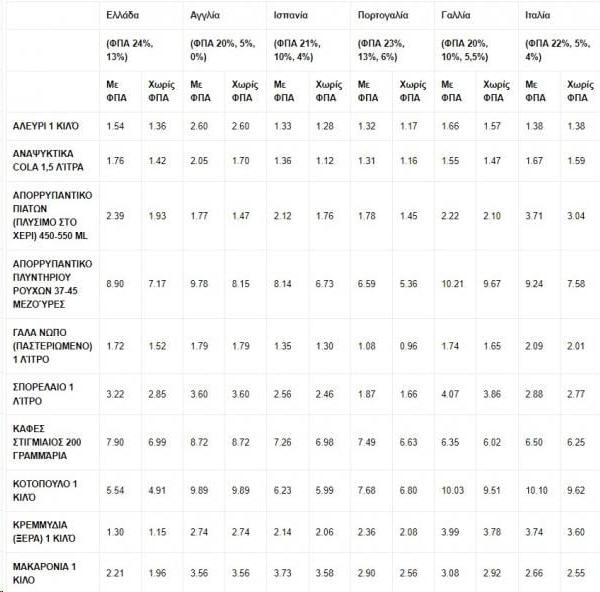

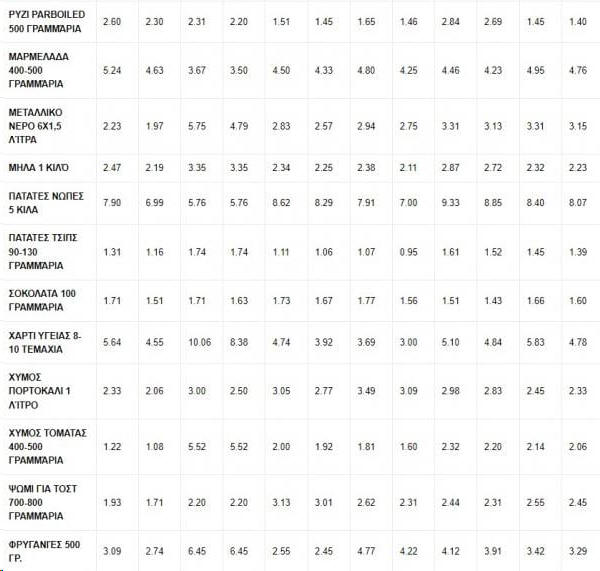

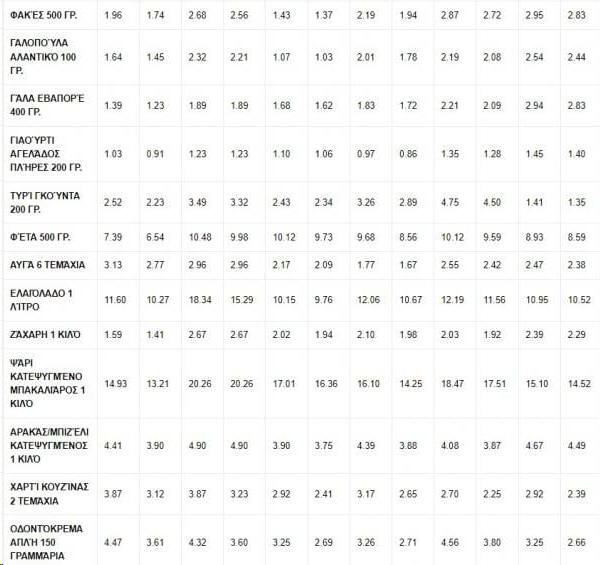

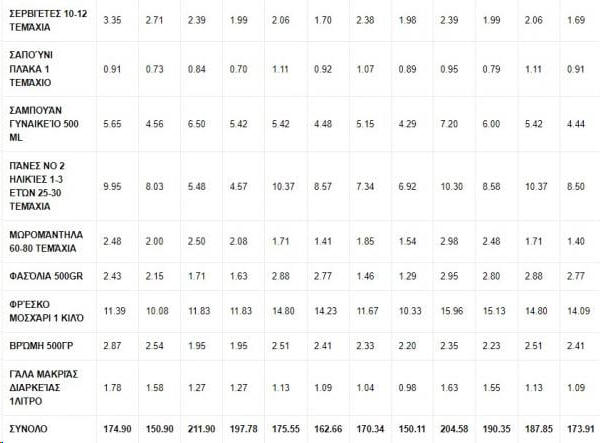

Τα στοιχεία

προέρχονται από τις παρακάτω αλυσίδες σουπερμάρκετ, ενώ οι

μέσες τιμές ανά υποκατηγορία και ανά χώρα παρουσιάζονται

στον πίνακα 3:

Ελλάδα:

Σκλαβενίτης, ΑΒ, My Market, Μασούτης, Market In

Ηνωμένο

Βασίλειο: Morrisons, ASDA, Sainsbury’s, Coop, Ocado, TESCO

Ισπανία:

Carrefour, Marcadona, Caprabo, Condis, Dia, Eroski,

SoySuper. Alcampo

Ιταλία:

CosiComodo, emiDrive, Pim Spesa, Agora, Everli, HeyConad,

easyCoop

Πορτογαλία:

continente, MiniPreco, Auchan, Spar

Γαλλία:

monoprix plus, carrefour, super U, Auchan, Aldi

Πίνακας 3: Σύγκριση Μέσων Τιμών του

Τυπικού Καλαθιού Προϊόντων Σουπερ Μάρκετ

|