|

Ενδιαφέρουσα ανάλυση

Την είχαμε παρουσιάσει στο GFF μέσα στο ΣΚ …. Για όποιον δεν

την έχει διαβάσει αξίζει να το κάνει, διαβάζοντας μια από

τις τελευταίες αναλύσεις του ΔΝΤ για το πετρέλαιο.

Εμφανές και με πολλαπλές προεκτάσεις είναι το αποτύπωμα του

πολέμου και των κυρώσεων στην διεθνή οικονομία και ιδίως

στον τομέα της ενέργειας. Παρότι όμως οι τιμές του πετρελαίου και

του φυσικού αερίου έχουν εκτιναχθεί σε υψηλά πολλών ετών και

φαίνεται να σταθεροποιούνται σε υψηλά επίπεδα, πληθαίνουν οι

φωνές που υποστηρίζουν ότι ο κόσμος απέχει πολύ από μία

κρίση αντίστοιχη της δεκαετίας του 1970.

Ειδικότερα, εάν κανείς συγκρίνει τις δύο περιόδους πράγματι

μπορεί να βρει πολλές ομοιότητες. Κατ’ αρχάς το Brent, που

αποτελεί σημείο αναφοράς για την αγορά πετρελαίου,

εκτινάχθηκε σε υψηλό επτά ετών πέριξ των 100 δολαρίων τις

ημέρες αμέσως πριν την έναρξη του πολέμου. Έκτοτε, το Brent

σκαρφάλωσε κοντά στα 130 δολάρια με την κλιμάκωση της

κατάστασης, ενώ πλέον έχει υποχωρήσει, παραμένοντας όμως

σταθερά άνω των 100 δολαρίων.

Επίσης, αντίστοιχα με την δεκαετία του 1970, οι πληθωριστικές πιέσεις

είναι εντονότατες, με την ακρίβεια να είναι πλέον εμφανής

στην καθημερινή ζωή των καταναλωτών παγκοσμίως. Παράλληλα,

αρχίζει να αναδύεται και το σενάριο επιβράδυνσης ή και

ύφεσης στις μεγάλες οικονομίες.

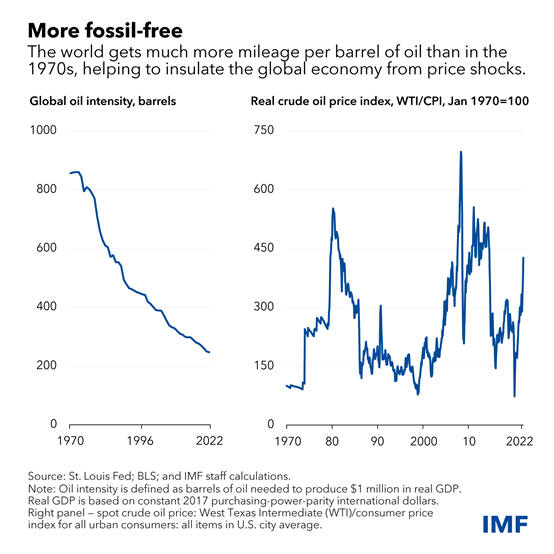

Σύμφωνα με τους οικονομολόγους του ΔΝΤ η σημαντικότερη

διαφορά σε σχέση με την τρέχουσα κατάσταση είναι ότι τώρα ο

κόσμος εξαρτάται λιγότερο από το πετρέλαιο περιορίζοντας το

ενδεχόμενο πρόκλησης σοβαρού σοκ. Ενδεικτικά, οι

οικονομολόγοι παρακολουθούν την ένταση του πετρελαίου

συγκρίνοντας πόσα βαρέλια απαιτούνται προκειμένου να υπάρξει

συμβολή 1 εκατ. δολαρίων στο ΑΕΠ. Ο δείκτης έντασης ήταν

περίπου 3,5 φορές υψηλότερος σε σχέση με τα τρέχοντα

δεδομένα, όταν οι τιμές του πετρελαίου τριπλασιάστηκαν την

περίοδο μεταξύ Αυγούστου 1973 και Ιανουαρίου 1974.

Επίσης, μία ακόμη μεγάλη διαφορά σήμερα είναι ότι

αξιοποιούνται πολύ λιγότερο οι μηχανισμοί που προσαρμόζουν

τους μισθούς ανάλογα με το επίπεδο του πληθωρισμού. Οι

μηχανισμοί αυτοί ασκούσαν ακόμη πιο έντονες πιέσεις στις

τιμές και συνεπώς η έλλειψή τους σημερα ουσιαστικά μας

θωρακίζει από ένα πετρελαϊκό σοκ αντίστοιχου βεληνεκούς με

της δεκαετίας του 1970.

Σύμφωνα πάντα με την ανάλυση του ΔΝΤ, οι κεντρικές τράπεζες

έχουν επίσης αλλάξει στρατηγική έκτοτε, καθώς αφενός είναι

πιο ανεξάρτητες, αφετέρου έχει ενισχυθεί η αξιοπιστία της

νομισματικής πολιτικής.

Το ΔΝΤ έχει αναθεωρήσει τις προβλέψεις επί τα χείρω για την

παγκόσμια ανάπτυξη φέτος. Αναμένει πως ο ρυθμός ανάπτυξης θα

ανέλθει σε 3,5%, αφήνει όμως ανοιχτό το ενδεχόμενο για

περαιτέρω μείωση ανάλογα με το πώς θα διαμορφωθούν οι

πληθωριστικές πιέσεις. Τέλος, τονίζει πως είναι πιο πιθανό

να υπάρξει αναθεώρηση σε ορισμένα μέρη της Ευρώπης, τα οποία

εξαρτώνται περισσότερο από την εισαγωγή ρωσικής ενέργειας. |