|

00:01 - 16/12/24

|

|

|

|

|

|

|

|

|

Δημογραφικό - Γήρανση - Μετανάστευση στην Ελλάδα

Αξίζει αν δούμε τα

όσα έγραψαν σε άρθρο τους στον Ο.Τ. οι Σάββας Γ. Ρομπόλης

(Ομότιμος Καθηγητή Παντείου Πανεπιστημίου)

και Βασίλειος Γ. Μπέτσης (Δρ. Παντείου

Πανεπιστημίου).

Το φαινόμενο της

γήρανσης του πληθυσμού, μακροπρόθεσμα προκαλεί την μείωση

του πληθυσμού. Πράγματι, σύμφωνα με τις δημογραφικές

προβολές των Ηνωμένων Εθνών, ο παγκόσμιος πληθυσμός θα

συνεχίσει να αυξάνεται μέχρι το 2090, προσεγγίζοντας τα 11

δις άτομα και μέχρι το τέλος του αιώνα μας θα αρχίσει για

πρώτη φορά να μειώνεται.

Ο βασικός

λόγος είναι επειδή ο δείκτης ολικής γονιμότητας

στην αρχή του 21ου αιώνα ήταν 2,7 παιδιά

ανά γυναίκα σε αναπαραγωγική ηλικία, το 2023 μειώθηκε

σε 2,3 παιδιά και από το 2050 και μετά θα είναι κάτω από 2,1

παιδιά (θεωρητικό όριο αναπλήρωσης του πληθυσμού προκειμένου

να διατηρηθεί ένας πληθυσμός περίπου σταθερός).

Η Κίνα, η χώρα με

το μεγαλύτερο πληθυσμό παγκοσμίως, είναι ήδη αντιμέτωπη με

τη γήρανση του πληθυσμού και σύμφωνα με τα Ηνωμένα Έθνη, η

Ινδία την ξεπέρασε από το τέλος του 2023.

Επιπλέον, από τις δημογραφικές προβολές προβλέπεται ότι η

Κίνα από 1,4 δις πληθυσμό θα μειωθεί σε 900 εκατ.

άτομα μέχρι το 2100.

Αντίστοιχα, η

Ιταλία, έχει από τους χαμηλότερους δείκτες γονιμότητας με

μόλις 1,23 παιδιά ανά γυναίκα σε αναπαραγωγική ηλικία και οι

δημογράφοι υποστηρίζουν ότι ο πληθυσμός της Ιταλίας, θα

μειωθεί από τα 59 εκατ. άτομα σε 48 εκατ. άτομα μέχρι το

2070 εφόσον ο δείκτης γονιμότητας αυξηθεί σε 1,5

παιδιά.

Διαφορετικά η

μείωση του πληθυσμού θα είναι ακόμα μεγαλύτερη. Στη Ρωσία η

ανώτατη σχολή εμπορικών επιστημών (HSE) της χώρας

επισημαίνει τις επιπτώσεις της γήρανσης του πληθυσμού

στην οικονομική ανάπτυξη, υπολογίζοντας ότι

για να διατηρηθεί ο πληθυσμός σταθερός στα επίπεδα του 2023

και να μην επηρεαστεί το εργατικό δυναμικό θα πρέπει να

δέχεται ετησίως ένα αριθμό μεταναστών ίσο με 390.000 άτομα.

Αυτό σημαίνει ότι

μέχρι το 2070, ο προερχόμενος από μεταναστευτικές ροές

πληθυσμός στην Ρωσία θα αντιστοιχεί περίπου στο

10% του πληθυσμού της συγκεκριμένης

χώρας. Αντίστοιχα, η Γερμανία αναζητά περίπου 8 εκατ. άτομα

(περίπου 10% του πληθυσμού) ως εργατικό δυναμικό

μέχρι το 2035, επειδή αναμένεται έλλειψη εργατικού

δυναμικού η οποία θα έχει αρνητικές επιπτώσεις στον

παραγωγικό τομέα και την ανάπτυξη της γερμανικής

οικονομίας.

Σε αυτό το

περιβάλλον του παγκόσμιου φαινομένου της δημογραφικής

γήρανσης, σύμφωνα με τις προβολές της Eurostat

(Europop2023), ο πληθυσμός της χώρας μας θα μειωθεί σε 7,8

εκατ. άτομα μέχρι το 2070 και σε 7,3 εκατ. άτομα μέχρι

το 2100, ακόμα κι΄ εάν ο δείκτης γονιμότητας αυξηθεί από

1,3 παιδιά ανά γυναίκα σε αναπαραγωγική

ηλικία το 2023 και σε 1,55 παιδιά μέχρι το 2070.

Λαμβάνοντας υπόψη

αυτά τα δεδομένα διερευνήσαμε την αιτία της μείωσης

αυτής του πληθυσμού στην Ελλάδα, συγκρίνοντας τις

δημογραφικές προβολές της Eurostat που είχε πραγματοποιήσει

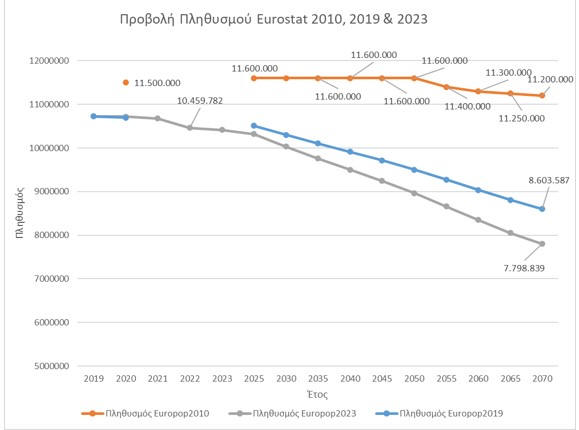

για τη χώρα μας το 2010, το 2019 και το 2023. Από το

Διάγραμμα 1, παρατηρούμε ότι το 2010 ο πληθυσμός της χώρας

μας ήταν 11,1 εκατ. άτομα και η Eurostat προέβλεπε ότι το

2025 ο πληθυσμός θα ήταν 11,6 εκατ. άτομα και το 2070 θα

ήταν 11,2 εκατ. άτομα, δηλαδή θα παρέμενε σταθερός.

Διάγραμμα 1

Σε αυτές τις

δημογραφικές προβολές θεωρήθηκε ότι ο δείκτης

γονιμότητας το 2010 ήταν 1,5 παιδιά ανά γυναίκα σε

αναπαραγωγική ηλικία και θα αυξάνονταν σε 1,6

παιδιά μέχρι το 2070.

Επιπλέον, όμως

θεωρήθηκε ότι μέχρι το 2070 θα υπήρχε θετικό

μεταναστευτικό ισοζύγιο ίσο με 31.000 άτομα ετησίως κατά

μέσο όρο. Αντίστοιχα, στις δημογραφικές προβολές του 2019,

όπου ο πληθυσμός εκτιμώταν ότι θα μειωθεί στο

επίπεδο των 8,6 εκατ. ατόμων μέχρι το 2070,

θεωρήθηκε ότι ο δείκτης γονιμότητας θα

αυξάνονταν σε 1,55 παιδιά μέχρι το 2070 και η μέση

ετήσια μεταναστευτική ροή θα ήταν θετική αλλά μειωμένη σε

16.000 άτομα.

Το ίδιο, για τις

προβολές του 2023, όπου οι προβλέψεις είναι πιο δυσοίωνες

αφού εκτιμάται ότι ο πληθυσμός θα μειωθεί σε 7,8 εκατ.

άτομα μέχρι το 2070, υποθέτοντας ότι ο δείκτης

γονιμότητας θα αυξηθεί σε 1,55 παιδιά μέχρι το 2070 (από 1,3

το 2023), ενώ η μέση ετήσια μεταναστευτική ροή θα μειωθεί σε

8.000 άτομα ετησίως (Διάγραμμα 2).

Διάγραμμα 2

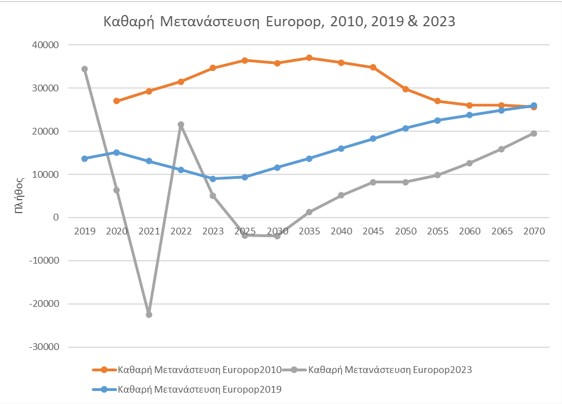

Τούτων

δοθέντων, σύμφωνα με το Διάγραμμα

2, οι βασικές παράμετροι που συμβάλλουν

στη μείωση του πληθυσμού στο επίπεδο των

7,8 εκατ. ατόμων (2070) είναι οι υποθέσεις εργασίας

που αφορούν την μέση ετήσια καθαρή

μεταναστευτική ροή και το επίπεδο

της γονιμότητας στα ίδια επίπεδα (1,42 παιδιά

κατά μέσο όρο).

Στο περιβάλλον

αυτό, εξετάζοντας ως υπόθεση εργασίας την

περίπτωση να αποτελεί ο

μεταναστευτικός πληθυσμός το 10% του

πληθυσμού, όπως για παράδειγμα

σε άλλες χώρες της Ευρώπης

(Γερμανία, Ελβετία, Ρωσία, κ.λ.π.) προκειμένου ο

πληθυσμός και το εργατικό δυναμικό

στην χώρα μας να διατηρηθεί

στο σημερινό επίπεδο, διαπιστώθηκε

από τις σχετικές ποσοτικές

προσεγγίσεις μας ότι το επίπεδο

γονιμότητας στην Ελλάδα απαιτείται

να αυξηθεί σε 1,85 παιδιά ανά

γυναίκα σε αναπαραγωγική ηλικία.

Σε αυτό δημογραφικό

περιβάλλον, η Ευρωπαϊκή Επιτροπή εκτιμά ότι η χώρα μας θα

έχει κατά μέσο όρο ετήσια μακροχρόνια ανάπτυξη ίση με 1,1%

λόγω του φαινομένου της γήρανσης του πληθυσμού, αφού το

εργατικό δυναμικό θα μειωθεί από 4,7 εκατ. άτομα το 2023 σε

3,2 εκατ. το 2070. Στη προοπτική αυτή

επιβάλλεται καταρχήν και έγκαιρα να

κατανοηθεί σε βάθος στην Ελλάδα

από τους φορείς σχεδιασμού και

άσκησης των δημόσιων πολιτικών η

πολυπαραγοντική και μακροχρόνια διάσταση του

δημογραφικού προβλήματος.

Αυτό σημαίνει ότι

ο σχεδιασμός και η υλοποίηση

εξειδικευμένων και συγκεκριμένων μέτρων

(αναπτυξιακά, κοινωνικών υποδομών, εισοδηματικά, στεγαστικά,

κοινωνικο-ασφαλιστικά-συνταξιοδοτικά, κ.λ.π.)

δημογραφικής πολιτικής, απαιτείται, μεταξύ

άλλων, να συνοδεύεται από την ανά

πενταετία αξιολόγηση στόχου-αποτελέσματος,

προκειμένου η ασκούμενη πολιτική, σε

επιχειρησιακό επίπεδο, να διατηρεί

σε βάθος χρόνου συνεκτικότητα,

εσωτερική δυναμική και αποτελεσματικότητα.

Στην

κατεύθυνση αυτή εκτιμάται ότι η χώρα μας

θα «διαψεύσει» τις εκτιμήσεις (1,1% μέσος ρυθμός

αύξησης του ΑΕΠ την περίοδο 2023-2070 και 7,8 εκατομ.

άτομα το 2070) της Ευρωπαϊκής Επιτροπής και θα επιτύχει

υψηλότερο μέσο ρυθμό αύξησης του ΑΕΠ (1,7% και

1,85 παιδιά ανά γυναίκα σε

αναπαραγωγική ηλικία), με αποτέλεσμα ο πληθυσμός

στην Ελλάδα το 2070 να είναι 9.550.000

άτομα.

|

|

|

|

|

|

|

|

|

|

|

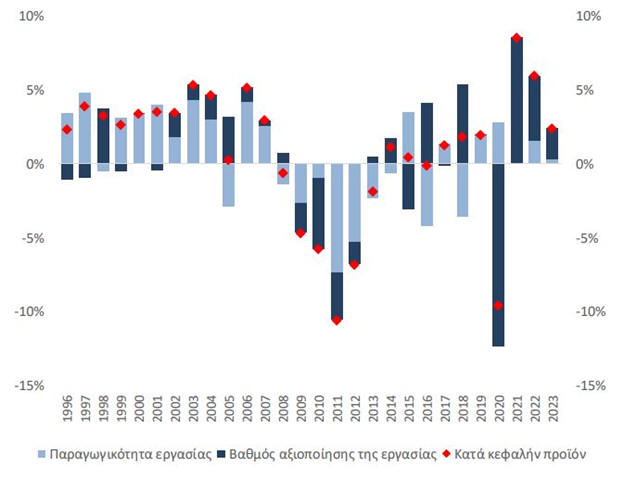

Παραγωγικότητα

Η παραγωγικότητα στην εργασία

στην Ελλάδα, παρά τη μικρή αύξηση, διατηρεί το χάσμα με την

Ευρωζώνη όπως προκύπτει από την Ετήσια Έκθεση του Εθνικού

Συμβουλίου Παραγωγικότητας της Ελλάδας για το 2024, με τίτλο

Challenges and Pathways to Sustainable Development, που

παρουσίασε το ΚΕΠΕ την

Πέμπτη.

Ο κ. Θεόδωρος

Τσέκερης, Ερευνητής Α΄ του ΚΕΠΕ και Επικεφαλής της

Συντονιστικής Επιτροπής του Εθνικού Συμβουλίου

Παραγωγικότητας, παρουσιάζοντας την ετήσια έκθεση επισήμανε

ότι η πολυπαραγοντική παραγωγικότητα (TFP) κατέγραψε αύξηση

2% από το 2022-2024, ενώ η παραγωγικότητα εργασίας

βελτιώθηκε κατά 1% το 2023, ξεπερνώντας τις αντίστοιχες

επιδόσεις της ΕΕ27 και της Ευρωζώνης.

Η παραγωγικότητα

εργασίας ως προς τις ώρες εργασίας βελτιώθηκε κατά 0,3%, ενώ

ως προς τους απασχολούμενους βελτιώθηκε κατά 1%.

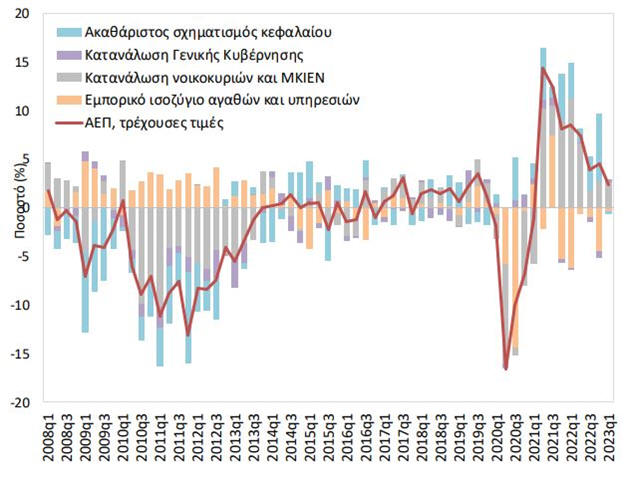

Συμβολή στην

μεγέθυνση της ελληνικής οικονομίας, 2009q1 – 2024q1

Ανάλυση μεταβολών

της παραγωγικότητας εργασίας

|

|

|

|

|

|

|

|

|

|

|

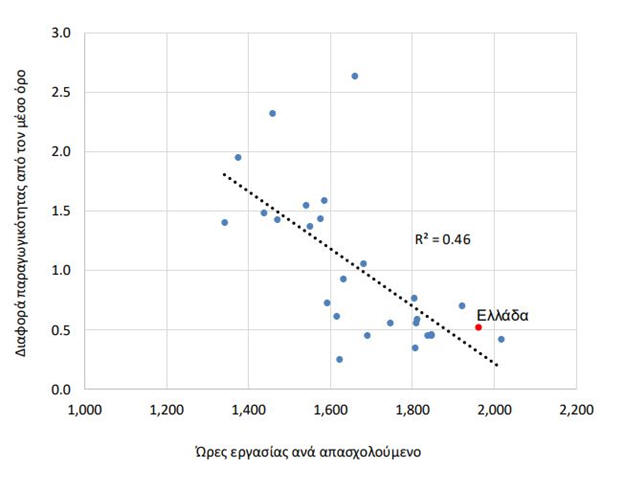

Σχέση παραγωγικότητας και ωρών

εργασίας

Αναλύοντας το

διεθνές γεωπολιτικό και οικονομικό περιβάλλον, η έκθεση του

ΚΕΠΕ για την παραγωγικότητα επισημαίνει ότι εκτός από τις

διεθνείς κρίσεις, η Ελλάδα αντιμετωπίζει μακροχρόνιες

αδυναμίες, όπως το υψηλό χρέος και το χαμηλό ποσοστό

απασχόλησης, σε σύγκριση με άλλες ευρωπαϊκές χώρες. Αυτά τα

προβλήματα συνδυάζονται με επιπλέον προκλήσεις για

μεταρρυθμίσεις, τη μείωση του κόστους της ενεργειακής

μετάβασης, την ανάγκη αναβάθμισης των δεξιοτήτων του

εργατικού δυναμικού, καθώς και την αντιμετώπιση συχνών και

σοβαρών φυσικών καταστροφών, όπως πυρκαγιές και πλημμύρες.

Οι επενδύσεις και οι μεταρρυθμίσεις που στοχεύουν στην

ενίσχυση της ανταγωνιστικότητας και την προώθηση της διπλής

μετάβασης, διατηρώντας παράλληλα μια συνετή δημοσιονομική

διαχείριση, αποτελούν τα κύρια χαρακτηριστικά της πορείας

προς τα εμπρός.

Παραγωγικότητα στην

Ελλάδα: Πόσο αυξήθηκε το 2023

Παρόλο που πολλές

χώρες της ΕΕ έχουν εισέλθει σε μια περίοδο παρατεταμένης

στασιμότητας, το ΑΕΠ της Ελλάδας το 2023 αυξήθηκε κατά 2%,

καταλαμβάνοντας την 7η υψηλότερη θέση στην ΕΕ, οι ώρες

εργασίας αυξήθηκαν κατά 1,7%, η απασχόληση κατά 1% και το

φυσικό κεφάλαιο κατά 0,35%. Συνεπώς, η παραγωγικότητα

εργασίας ως προς τις ώρες εργασίας βελτιώθηκε κατά 0,3%, ενώ

ως προς τους απασχολούμενους βελτιώθηκε κατά 1%.

Η συνολική

παραγωγικότητα των συντελεστών παραγωγής αυξήθηκε 2,9%,

χρησιμοποιώντας τις ώρες εργασίας ως εισροή εργασίας, και

3,8%, χρησιμοποιώντας την απασχόληση ως εισροή εργασίας. Η

πλειονότητα της αύξησης του κατά κεφαλήν προϊόντος

αποδίδεται στη χρήση της εργασίας (2,1%), λόγω της μείωσης

της ανεργίας και της αύξησης του μέσου όρου των ωρών

εργασίας, ενώ η παραγωγικότητα εργασίας συνέβαλε μόνο κατά

0,3%, υπογραμμίζοντας το γεγονός ότι, από το 2008, ο ρόλος

της παραγωγικότητας εργασίας στη στήριξη του κατά κεφαλήν

προϊόντος έχει μειωθεί. Η αρνητική επίδραση της έντασης

κεφαλαίου αντισταθμίστηκε μόνο οριακά από τη συνολική

παραγωγικότητα των συντελεστών παραγωγής. Ωστόσο, η

παραγωγικότητα του κεφαλαίου αυξήθηκε κατά 1,8% το 2023,

δείχνοντας ότι οι επιχειρήσεις έχουν γίνει αποδοτικότερες

στη χρήση των πόρων τους σε σύγκριση με το παρελθόν.

Ιδιωτική κατανάλωση

Ο κύριος μοχλός

μεγέθυνσης του ΑΕΠ συνεχίζει να είναι η ιδιωτική κατανάλωση

των νοικοκυριών. Οι επενδύσεις αποτελούν τον δεύτερο

σημαντικότερο παράγοντα που συμβάλλει στην ανάπτυξη, ενώ η

μειωμένη επίδραση των δημόσιων δαπανών το 2023

αντισταθμίστηκε από μια αρνητική επίδραση ίσου μεγέθους στο

εμπορικό ισοζύγιο (αγαθών και υπηρεσιών). Το ισοζύγιο

τρεχουσών συναλλαγών έφτασε στο -6,3% του ΑΕΠ το 2023,

παρουσιάζοντας αξιοσημείωτη βελτίωση κατά 4 ποσοστιαίες

μονάδες σε σχέση με το 2022. Το ισοζύγιο υπηρεσιών (αγαθών)

αυξήθηκε κατά 0,5 (4,4) ποσοστιαίες μονάδες, φτάνοντας στο

9,9% (-14,7%) του ΑΕΠ. Το ίδιο έτος, οι εξαγωγές της Ελλάδας

ανήλθαν στο 22,6%, ενώ οι εισαγωγές στο 37,5% του

ονομαστικού ΑΕΠ. Αυτό το εξωτερικό έλλειμμα οφείλεται στο

γεγονός ότι οι αυξήσεις στις επενδύσεις και την κατανάλωση

συνδέονται στενά με περισσότερες εισαγωγές, ως άμεσο

αποτέλεσμα της παραγωγικής δομής της ελληνικής οικονομίας,

καθώς ένα σημαντικό μέρος των κεφαλαιουχικών αγαθών που

απαιτούνται για διάφορους βιομηχανικούς σκοπούς είναι

εισαγόμενο.

Σύμφωνα με την

έκθεση του ΚΕΠΕ, οι βιομηχανικές δραστηριότητες παρουσίασαν

τη μεγαλύτερη πτώση στην παραγωγικότητα της εργασίας (σχεδόν

-8%) το 2023, λόγω σημαντικών αυξήσεων στην εισροή εργασίας

και μειώσεων στην προστιθέμενη αξία.

Η παραγωγικότητα

εργασίας των πολύ μικρών επιχειρήσεων στην Ελλάδα έχει

μειωθεί σημαντικά· η μείωση αυτή έφτασε το -20% μεταξύ

2009-2023 στις μικρομεσαίες επιχειρήσεις υψηλής τεχνολογίας

και έντασης γνώσης

|

|

|

|

|

|

|

|

|

|

|

|

|

Γεωγραφική κατανομή στην

παραγωγικότητα

Σε επίπεδο

μητροπολιτικών περιφερειών, οι λειτουργικές αστικές περιοχές

της Αθήνας και της Θεσσαλονίκης παρουσίασαν τη μεγαλύτερη

μείωση στην παραγωγικότητα εργασίας (κατά -23% και -21%,

αντίστοιχα), σε σύγκριση με όλες τις άλλες λειτουργικές

αστικές περιοχές της ΕΕ (εκτός του Groningen) κατά την

περίοδο 2010-2020. Αυτό το αποτέλεσμα υπογραμμίζει την

ανάγκη εφαρμογής τοπικά στοχευμένων πολιτικών για την

αξιοποίηση των οικονομιών συσσώρευσης, και την αντιμετώπιση

της έλλειψης δυναμισμού, των προκλήσεων της διπλής μετάβασης

και του διευρυμένου χάσματος παραγωγικότητας μεταξύ των

περιφερειών της ΕΕ.

Επιπλέον,

ενώ τα κέρδη παραγωγικότητας φαίνεται να συγκεντρώνονται

δυσανάλογα σε μικρές επιχειρήσεις, καθώς οι μεγάλες

επιχειρήσεις δεν συμβάλλουν ενεργά στη δημιουργία αξίας, η

παραγωγικότητα εργασίας των πολύ μικρών επιχειρήσεων στην

Ελλάδα έχει μειωθεί σημαντικά· η μείωση αυτή έφτασε το -20%

μεταξύ 2009-2023 στις μικρομεσαίες επιχειρήσεις υψηλής

τεχνολογίας και έντασης γνώσης.

Αυξημένη

εξάρτηση από εισαγόμενες εισροές

Όσον αφορά

στην ανταγωνιστικότητα κόστους της Ελλάδας, η πραγματική

συναλλαγματική ισοτιμία έφτασε στο χαμηλότερο επίπεδο σε

ολόκληρη την περίοδο από το 2010 έως το 2023. Το ονομαστικό

μοναδιαίο κόστος εργασίας στην Ελλάδα κατέγραψε την τέταρτη

χαμηλότερη αύξηση μεταξύ των κρατών-μελών της ΕΕ, με μόνο τη

Δανία, τη Μάλτα και την Ιταλία να παρουσιάζουν μικρότερες

αυξήσεις, ενώ το σχετικό μοναδιαίο κόστος εργασίας μειώθηκε

κατά 1,6 ποσοστιαίες μονάδες το 2023, σε σχέση με το 2022,

καταγράφοντας την πέμπτη μεγαλύτερη μείωση μεταξύ των

κρατών-μελών της ΕΕ.

Κατά την

περίοδο 2018-2020, η συμμετοχή της Ελλάδας στις παγκόσμιες

αλυσίδες αξίας, ως προς τις κάθετες διασυνδέσεις, παρέμεινε

άνω του μέσου όρου της ΕΕ, δείχνοντας την αυξημένη εξάρτηση

της χώρας από εισαγόμενες εισροές για παραγωγή εξαγόμενων

αγαθών ή υπηρεσιών, συγκριτικά με άλλες χώρες της ΕΕ,

ιδιαίτερα σε τομείς υψηλής παραγωγικότητας, όπως η

μεταποίηση. Επιπλέον, η Ελλάδα υπερβαίνει τον μέσο όρο της

ΕΕ και στις έξι βασικές διαστάσεις του Δείκτη Επίδοσης

Εφοδιαστικής Αλυσίδας, με εξαίρεση τον δείκτη των Τελωνείων,

ενώ από το 2018 έχει βελτιώσει τις βαθμολογίες και τις

κατατάξεις της σε όλες τις έξι βασικές διαστάσεις.

Το γεγονός

αυτό δείχνει την πρόοδο της χώρας στην ενίσχυση των

δυνατοτήτων της στον τομέα της εφοδιαστικής. Για την

περαιτέρω διευκόλυνση του διεθνούς εμπορίου, η Ελλάδα θα

πρέπει να δώσει έμφαση στις ψηφιοποιημένες υπηρεσίες

διασυνοριακού εμπορίου, βελτιώνοντας τις ηλεκτρονικές

συναλλαγές και την αναγνώριση δεδομένων και νομικών εγγράφων

που σχετίζονται με το εμπόριο πέρα από τα σύνορα.

Πολύ χαμηλά

στην ψηφιακή ανταγωνιστικότητα

Η Ελλάδα

κατατάσσεται στην 25η θέση (λίγο πάνω από τη Βουλγαρία)

μεταξύ των κρατών-μελών της ΕΕ (εκτός Μάλτας) όσον αφορά

στην ψηφιακή ανταγωνιστικότητα.

Το

γεγονός αυτό υποδεικνύει την ανάγκη επιτάχυνσης της ψηφιακής

μετάβασης για ουσιαστική σύγκλιση με τον αντίστοιχο

ευρωπαϊκό μέσο όρο. Σύμφωνα με την έκδοση του 2024 του

Institute for Management Development (IMD), η οικονομική

επίδοση καθώς και η κυβερνητική αποτελεσματικότητα της

Ελλάδας κατατάσσονται πολύ χαμηλά, δηλαδή, στην 52η θέση

μεταξύ 67 χωρών, ενώ εντός της ΕΕ (εκτός Μάλτας) βρίσκονται

στην 23η και 22η θέση, αντίστοιχα. Αυτές οι αδυναμίες, σε

συνδυασμό με τα προβλήματα στο δικαστικό και εκπαιδευτικό

σύστημα, μειώνουν την προσέλκυση των ξένων άμεσων επενδύσεων

(ΞΑΕ), οι οποίες επικεντρώνονται κυρίως στον τομέα των

ακινήτων, ο οποίος δεν είναι παραγωγικός. Παρά την αύξηση

των ροών ΞΑΕ, το απόθεμα των ΞΑΕ παραμένει σε επίπεδα αρκετά

μακριά από τον μέσο όρο της ΕΕ.

|

|

|

|

|

|

|

|

|

|

|

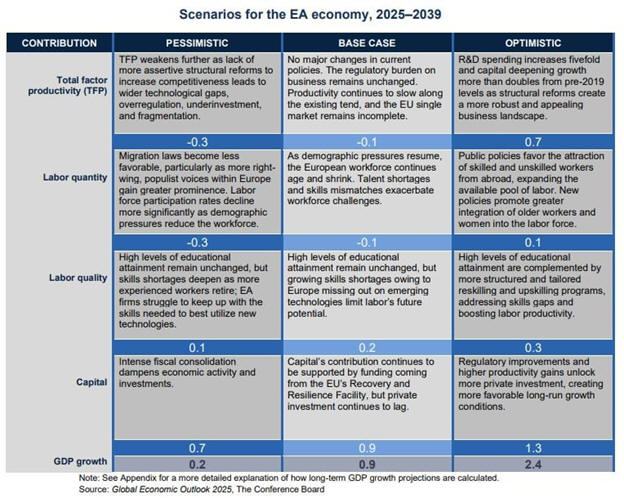

Ευρωπαϊκή Οικονομία

Πάμε και σε μια

ακόμη πολύ ενδιαφέρουσα ανάλυση για την Ευρωπαϊκή Οικονομία.

Η ευρωπαϊκή

οικονομία βρίσκεται αντιμέτωπη με το ενδεχόμενο να

παραμείνει σε συνθήκες χαμηλής ανάπτυξης για τα επόμενα 15

χρόνια, μέχρι το 2039, αν δεν εφαρμόσει ουσιαστικές

διαρθρωτικές μεταρρυθμίσεις που θα ενισχύσουν την

παραγωγικότητά της. Αυτή είναι η προειδοποίηση από μια

μελέτη του Conference Board.

Το διεθνές think

tank υπογραμμίζει ότι η οικονομία της Ευρωζώνης αναμένεται

να παρουσιάσει ρυθμούς ανάπτυξης χαμηλότερους από τους

δυνητικούς, εξαιτίας της εύθραυστης επιχειρηματικής

εμπιστοσύνης, της μειωμένης κατανάλωσης από τα νοικοκυριά,

της υποτονικής αύξησης των εξαγωγών και της παρατεταμένης

αδυναμίας για ιδιωτικές επενδύσεις. Όλοι αυτοί οι παράγοντες

συνδυαστικά επιβαρύνουν την οικονομική δυναμική της

Ευρωζώνης.

Ένα σταθερό μοτίβο

χαμηλής ανάπτυξης

Το Conference Board

επισημαίνει ότι η τάση αυτή της χαμηλότερης από τη δυνητική

ανάπτυξη έχει πλέον εδραιωθεί στην Ευρωζώνη και προβλέπει

ότι θα συνεχιστεί μέχρι το 2039. Στο βασικό του σενάριο, το

think tank εκτιμά πως, ελλείψει μεταρρυθμίσεων ή μείωσης του

ρυθμιστικού βάρους, η μέση ετήσια ανάπτυξη θα περιοριστεί

στο 0,9% για τα επόμενα 15 χρόνια, χαμηλότερη ακόμα και από

το 1,3% της προ-πανδημικής περιόδου.

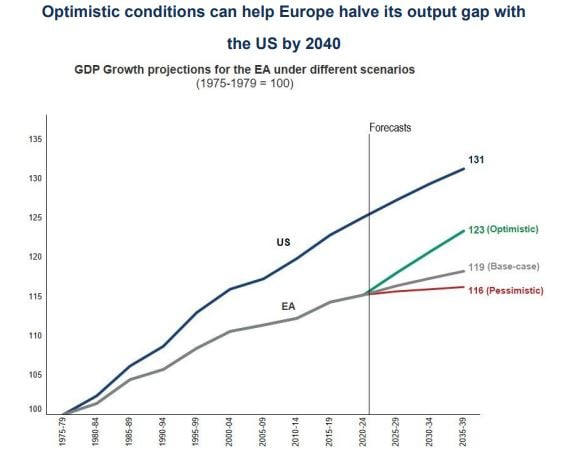

Η δυνατότητα για

καλύτερη προοπτική

Σε ένα αισιόδοξο

σενάριο, το Conference Board εκτιμά ότι η Ευρωζώνη μπορεί να

επιτύχει ετήσια ανάπτυξη 2,4% κατά μέσο όρο, εφόσον γίνουν

αποφασιστικές μεταρρυθμίσεις. Αυτός ο ρυθμός ανάπτυξης θα

μπορούσε να μειώσει στο μισό τη διαφορά του ΑΕΠ της

Ευρωζώνης με αυτό των Ηνωμένων Πολιτειών. Ωστόσο, κάτι

τέτοιο απαιτεί φιλόδοξες πολιτικές σε διάφορους τομείς, όπως

η μείωση της γραφειοκρατίας, οι επενδύσεις στην έρευνα και

την ανάπτυξη για την ενίσχυση της παραγωγικότητας, η αύξηση

της διαθέσιμης εργατικής δύναμης, η εμβάθυνση της ενιαίας

αγοράς, η σταθεροποίηση των τιμών της ενέργειας και η

ενοποίηση των κεφαλαιαγορών.

Απαραίτητες δράσεις

για το μέλλον

Η μελέτη

υποδεικνύει ότι οι επενδύσεις στην έρευνα και την ανάπτυξη

θα πρέπει να πενταπλασιαστούν σε σχέση με τον μακροπρόθεσμο

μέσο όρο, ενώ το εργατικό δυναμικό της Ευρωζώνης χρειάζεται

να ενισχυθεί κατά πάνω από 5 εκατομμύρια νέους εργαζόμενους

(ειδικευμένους και ανειδίκευτους) κάθε χρόνο για την επόμενη

δεκαετία, ώστε να αποφευχθούν σοβαρές ελλείψεις προσωπικού.

Ορόσημο το 2030

Εάν η Ευρωζώνη

αποτύχει να καλύψει το ετήσιο επενδυτικό κενό – το οποίο η

Κομισιόν υπολογίζει στα 800 δισεκατομμύρια ευρώ ή το 5% του

ΑΕΠ – μέχρι το 2030, τότε η οικονομία της κινδυνεύει να

περιπέσει στο απαισιόδοξο σενάριο. Σε αυτή την περίπτωση, η

ετήσια ανάπτυξη προβλέπεται να περιοριστεί μόλις στο 0,2%

κατά μέσο όρο.

|

|

|

|

|

|