|

00:01 - 18/11/24

|

|

|

|

|

|

|

|

|

Ακίνητα

Ξεκινάμε με την

αγορά ακινήτων και αυτό που θα μπορούσε να πει κανείς

στεγαστική κρίση που υπάρχει και διεθνώς και σε μεγάλο βαθμό

και στη χώρα μας πλέον, μετά από τις εντυπωσιακές

ανατιμήσεις των τελευταίων ετών. Σε ένα ενδιαφέρον άρθρο του

κ. Θεμιστοκλή, Ανδρέα Μπάκα στο Έθνος, με αρκετά στοιχεία,

που ναι με τα ξέρουμε. Αλλά όποτε και αν τα βλέπουμε

προβληματιζόμαστε με το που θα οδηγήσει αυτή η κατάσταση,

έχοντας πάντως πει πως προσωπικά εκτιμάμε πως οι ανατιμήσεις

έχουνε τελειώσει και πως σταδιακά … Θα δούμε είτε

σταθεροποίηση για αρκετά χρόνια κοντά στα τρέχοντα επίπεδα

πιθανόν και μειώσεις σε κάποιες περιοχές. Βάζοντας λοιπόν

στην εξίσωση και τον πληθωρισμό, εκτιμούμε πως στην 3ετία θα

μπορούσε να δούμε στις τιμές πώλησης μια μείωση σε

πραγματικούς όρους 13 με 15% ενδεχομένως και 20% σε κάποιες

περιοχές (2,5 με 3% ετήσιος πληθωρισμός και μειώσεις 5 με

10% ανά περιοχή και κατηγορίας ακινήτου).

Ο κύριος Μπάκας

λοιπόν στο άρθρο του ανάμεσα σε άλλα έγραψε και τα ακόλουθα:

Η αύξηση των τιμών των

κατοικιών και

των ενοικίων είναι

μεγάλη ανησυχία για πολλούς Ευρωπαίους. Σύμφωνα με την Eurostat ,

μεταξύ του 2010 και του πρώτου τριμήνου του 2024, οι τιμές

των κατοικιών αυξήθηκαν

κατά 49% και τα ενοίκια κατά 24% στην ΕΕ. Το

δεύτερο τρίμηνο του 2024, οι τιμές των κατοικιών στην ΕΕ αυξήθηκαν

κατά 1,9% και τα ενοίκια

κατά 0,7% σε σύγκριση με το πρώτο τρίμηνο του 2024. Σε

σύγκριση με το δεύτερο τρίμηνο του 2023, οι τιμές των

κατοικιών αυξήθηκαν κατά 2,9%, ενώ τα ενοίκια αυξήθηκαν κατά

3,0%.

Ραγδαία αύξηση των

τιμών πώλησης και ενοικίασης στην ΕΕ

Οι τιμές πώλησης και

τα ενοίκια κατοικιών στην ΕΕ ακολούθησαν παρόμοια

πορεία μεταξύ του 2010 και

του δεύτερου τριμήνου του 2011, αλλά έκτοτε έχουν εξελιχθεί

διαφορετικά. Ενώ τα ενοίκια αυξάνονται σταθερά, οι τιμές των

κατοικιών ακολούθησαν ένα πιο μεταβλητό μοτίβο, συνδυάζοντας

περιόδους πτώσης που ακολουθούνται από ραγδαίες αυξήσεις.

Μεταξύ του 2010 και του δεύτερου τριμήνου του 2024, οι τιμές

των κατοικιών αυξήθηκαν

κατά 52% και τα ενοίκια κατά 25%

Η μέση αύξηση των

τιμών πώλησης των κατοικιών στην Ε.Ε από

το 2015 έως το 2023, αγγίζει το +48%.

Οι κύριοι λόγοι που συμβάλουν στην άνοδο των τιμών είναι το

υψηλότερο κόστος κατασκευής και τα επιτόκια στεγαστικών

δανείων, η μείωσης της κατασκευής που περιόρισε την προσφορά

και η αύξηση της αγοράς ακινήτων ως επένδυση για τη

δημιουργία πρόσθετου εισοδήματος.

Η ενοικίαση στην ΕΕ

έγινε επίσης πιο δαπανηρή. Μεταξύ 2010 και 2022,

τα ενοίκια αυξήθηκαν κατά 18% κατά μέσο όρο, εν μέρει λόγω

της αύξησης των βραχυπρόθεσμων ενοικιάσεων, που οδήγησε στην

έξοδο από την αγορά τα σπίτια και τα διαμερίσματα.

Ραγδαία αύξηση των

ενοικίων στην Ελλάδα - Ένας μισθός το κόστος στέγασης

Στη χώρα μας η

συσσωρευτική αύξηση των ενοικίων από

το 2018 έως και το 2023, κυμάνθηκε από 43,2% έως

και 52,1% αν αφορά κατοικία κατάλληλη για οικογένεια, ενώ τη

φετινή χρονιά αναμένονται νέες αυξήσεις μεσοσταθμικά της

τάξεως του 9,1%. Το κόστος στέγασης οικογενειακής κατοικίας

αγγίζει το σύνολο ενός καλού μισθού.

Υψηλότερες αυξήσεις,

καταγράφονται κυρίως σε μικρότερα ακίνητα κατάλληλα για

φοιτητές. Συγκεκριμένα, σύμφωνα με πρόσφατα δημοσιευμένα

στοιχεία, οι ζητούμενες τιμές μίσθωσης φοιτητικής κατοικίας

ή/και κατοικίες κατάλληλα για νέους αυξήθηκαν κατά 62% στην

Αθήνα και στη Πάτρα όπου

καταγράφεται η 2η μεγαλύτερη αύξηση το 55% το χρονικό

διάστημα 2017-2023, ενώ τη φετινή χρονιά καταγράφηκε

επιπλέον μεσοσταθμική

αύξηση της τάξεως του 8%-12%. Το

κόστος στέγασης στην Ελλάδα έχει εκτιναχθεί σε τέτοια

επίπεδα που αγγίζει το 60%-70% αν πρόκειται για κατοικία

κατάλληλη για νέους ή/και φοιτητές.

Σύμφωνα με την Eurostat,

η χώρα μας είναι πρωταθλήτρια στο κόστος στέγασης στο σύνολο

των χωρών της Ευρωζώνης, τόσο για όσους ζουν στα

αστικά κέντρα όσο και για εκείνους που ζουν σε αγροτικές

περιοχές. Παράλληλα, το 46,7%

των Ελλήνων ζουν σε νοικοκυριά με καθυστερήσεις σε

στεγαστικά δάνεια, ενοίκια ή λογαριασμούς κοινής ωφέλειας.

Οι καθυστερήσεις σε λογαριασμούς στεγαστικών δανείων,

ενοικίων ή υπηρεσιών κοινής ωφέλειας είναι μια άλλη ένδειξη

ότι το κόστος στέγασης μπορεί να είναι πολύ υψηλό. Πάνω από

ένας στους τέσσερις Έλληνες (26,1%)

δήλωσαν ότι αντιμετώπισαν δυσκολία για να ενοικιάσουν

κατοικία, δύο φορές

περισσότεροι από ό,τι στην ΕΕ (13%), ενώ σχεδόν ένας στους

δύο Έλληνες (44,6%)

που αντιμετωπίζουν τον κίνδυνο φτώχειας ή κοινωνικού

αποκλεισμού βρέθηκε αντιμέτωπος

με το πρόβλημα αυτό.

Ραγδαία αύξηση των

τιμών πώλησης - Στο +88% η Αττική

Από το 2015 έως το 2023, οι τιμές

πώλησης των

κατοικιών αυξήθηκαν κατά 48% στην Ευρωπαϊκή Ένωση, σύμφωνα

με τη Eurostat. Στη χώρα μας οι τιμές πώλησης των κατοικιών

αυξήθηκαν από το 2017 έως και το δεύτερο τρίμηνο του 2024

κατά 88% στην Αττική και κατά 69,2% Πανελλαδικά. Με βάση τα

στοιχεία του δεύτερου τριμήνου της ΤΤΕ, οι τιμές αυξήθηκαν

κατά 9,2% πανελλαδικά σε ετήσια βάση, όταν το πρώτο τρίμηνο

είχαν αυξηθεί κατά 10,6% και το 2023 κατά 13,8%. Είναι

εμφανές, λοιπόν, ότι ο ρυθμός ανόδου έχει αρχίσει να

επιβραδύνεται, αλλά είναι επίσης ξεκάθαρο ότι παραμένει πολύ

υψηλότερος, όχι μόνο από τον πληθωρισμό, αλλά και από τον

ρυθμό τόνωσης των εισοδημάτων των νοικοκυριών.

Προσιτή Στέγη στην

ΕΕ

Ένας τρόπος για να

«μετρήσουμε»

εάν το κόστος στέγασης είναι πολύ υψηλό είναι να εξετάσουμε

την αναλογία του κόστους κατοικίας προς το εισόδημα. Εάν το

κόστος στέγασης υπερβαίνει το 40% του διαθέσιμου

εισοδήματος, είναι σημάδι ότι τα νοικοκυριά αντιμετωπίζουν

πρόβλημα με τη στέγαση.

Στην Ε.Ε το 2023, για το 10,6% των

νοικοκυριών στις πόλεις και το 7% των νοικοκυριών σε

αγροτικές περιοχές το κόστος στέγασης υπερέβη το 40% του

διαθέσιμου εισοδήματος τους. Πάνω από το ένα τέταρτο των

Ελλήνων (31%) που ζουν σε πόλεις είχαν κόστος στέγασης άνω

του 40% του εισοδήματος, ενώ περίπου μόνο το 6% των Σλοβάκων

στις πόλεις αντιμετώπισαν το ίδιο πρόβλημα.

Διευρυμένες

πολιτικές στέγασης στην ΕΕ

Πολλές χώρες της Ευρώπης εφαρμόζουν

διευρυμένες πολιτικές στέγασης δημιουργώντας κοινωνικές

κατοικίες εδώ και δεκαετίες, ενώ, λόγω των συνθηκών που

διαμορφώθηκαν ιδιαίτερα από το 2018-2019, έχουν

προβεί σε υιοθέτηση νέων μέτρων με στόχο την αναχαίτιση του

κόστους στέγασης.

Παράλληλα, εκτός των νέων

στεγαστικών πολιτικών που

εφαρμόζουν, επέβαλαν πλαφόν στις αυξήσεις των ενοικίων λόγω

ραγδαίας αύξησης του πληθωρισμού και παράλληλα ενέταξαν νέα

σχέδια στεγαστικής πολιτικής στο Ταμείο

Ανάκαμψης.

|

|

|

|

|

|

|

|

|

|

|

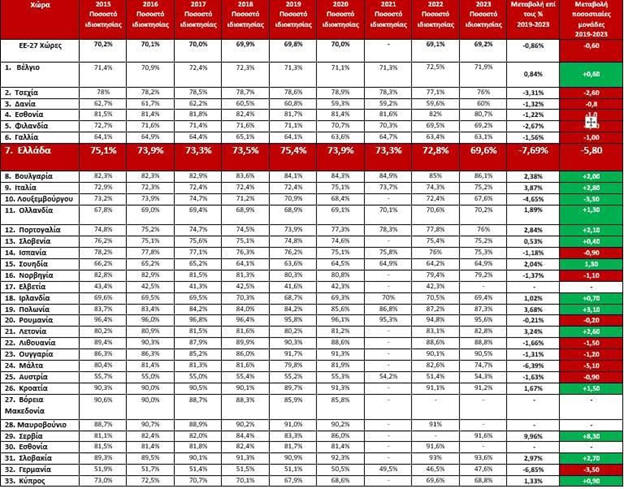

Ελλάδα: Μείωση της ιδιοκατοίκησης κατά 5,8

ποσοστιαίες μονάδες 2019-2023

Όλα τα παραπάνω εν

μέσω μιας τάση που ποτέ δεν είχαμε δει στη χώρα μας και την

ελληνική κοινωνία. Αυτή της μείωσης των ποσοστών

ιδιοκατοίκησης.

Σε αντίθεση με την

αύξηση τόσο των ενοικίων, όσο και των τιμών πώλησης, η

ιδιοκατοίκηση στην Ελλάδα καταγράφει μείωση κατά 5,8

ποσοστιαίες μονάδες το χρονικό διάστημα 2019-2023. Η μείωση

αυτή αντιστοιχεί σε 229.042 κατοικίες (3.949.900

το στεγαστικό απόθεμα το 2019 – Eurostat). Ένα μεγάλο μέρος

των άνωθεν κατοικιών μπορεί να «χάθηκαν» λόγω της έναρξης

των πλειστηριασμών, καθώς και λόγω της πανδημικής κρίσης.

Παράλληλα, μέρος ιδιοκτητών ακινήτων με οφειλές σε τραπεζικά

ιδρύματα θέλησαν να εξοφλήσουν το ποσό οφειλής πουλώντας την

ιδιοκτησία τους, επιλέγοντας να προβούν σε μίσθωση

κατοικίας. Παράλληλα, ένα μέρος των ιδιοκτητών μπορεί να

επέλεξαν να εκμεταλλευτούν τα ακίνητά τους μέσω βραχυχρόνιας

μίσθωσης ή/και να πουλήσουν την κατοικία τους λόγω της

αύξησης των τιμών πώλησης.

Στη 20η Θέση η

Ελλάδα στο ποσοστό ιδιοκατοίκησης ανάμεσα σε 33 χώρες της

Ευρώπης το 2023

Ο μύθος ότι η Ελλάδα διαθέτει

το υψηλότερο ποσοστό ιδιοκατοίκησης στην Ευρώπη καταρρίπτεται

σύμφωνα με τα στοιχεία της Eurostat. H Ελλάδα για το έτος

2023 κατατάσσετε στην 20η θέση ανάμεσα σε 33 χώρες της

Ευρώπης χάνοντας την 19η θέση που κατείχε το 2020 και την

17η θέση που κατείχε το 2019. Η χώρα μας καταγράφει μείωση

κατά 5,8 μονάδες του ποσοστού ιδιοκατοίκησης εντός της

τελευταίας τετραετίας (2019-2023).

Πηγή/Επεξεργασία :

Eurostat,ΕΛΣΤΑΤ,Statista 2024/Πανελλαδικό Δίκτυο E-Real

Estates

Πηγή/Επεξεργασία :

Eurostat,ΕΛΣΤΑΤ,Statista 2024/Πανελλαδικό Δίκτυο E-Real

Estates

15

ποσοστιαίες μονάδες μειώθηκε το ποσοστό ιδιοκατοίκησης στην

Ελλάδα από το 2005 έως το 2023

Το διάστημα

από το 2005 έως το 2023, το

ποσοστό ιδιοκατοίκησης στη χώρα μας υποχώρησε από το 84,6%

στο 69,6%, χάνοντας 15 ποσοστιαίες μονάδες σύμφωνα με

στοιχεία της Eurostat. Το 2015, το ποσοστό ιδιοκατοίκησης

στην Ελλάδα ανήλθε στο 75,1% με αρνητικές διακυμάνσεις την

επόμενη τριετία (2016,2017,2018), ενώ το 2019 αυξήθηκε στο

75,4%.

Τα μικρότερα

ποσοστά ιδιοκτησίας καταγράφονται τα μνημονιακά χρόνια, το

2014 με 74%, το 2016 με 73,9%, το 2017 με 73,3% και το 2018 με

73,9%. Παρόμοια ποσοστά ιδιοκατοίκησης καταγράφουμε

το 2020 με 73,9% το 2021 με 73,3%, το 2022 με 72,8%, ενώ το

2023 μειώνεται ραγδαία στο 69,6%.

|

|

|

|

|

|

|

|

|

|

|

Νοικοκυριά και επενδύσεις

Ως κυρίως

χρηματιστηριακό site που ασχολούμαστε γενικά με τις

επενδύσεις πάμε τώρα σε μια έκθεση της Global Wealth τα

συμπεράσματα της οποίας βρήκαμε πολύ ενδιαφέροντα.

Ένα πολύ μικρό

λοιπόν ποσοστό του παγκόσμιου πληθυσμού απολαμβάνει

αποδόσεις από τις επιλογές του για την τοποθέτηση κεφαλαίων,

όπως ανέφερε ο διευθύνων σύμβουλος του κυπριακού ομίλου

Global Wealth, που δραστηριοποιείται και στην Ελλάδα,

Μιχάλης Ιωαννίδης, κατά τη διάρκεια εκδήλωσης στην Αθήνα.

«Κάθε φορά που

παράγεται ή είναι διαθέσιμο ένα ευρώ από οποιονδήποτε

πολίτη, είναι απαραίτητη η συνδρομή του διαχειριστή ώστε να

δημιουργηθεί το επόμενο ευρώ. Είναι χαρακτηριστικό ότι όσοι

προετοιμάζονται για το μέλλον αναζητούν ανταγωνιστικές

αποδόσεις στα κεφάλαιά τους. Ωστόσο, αυτό το επιτυγχάνει

μόνο ένα μικρό ποσοστό. Σύμφωνα με στατιστικά δεδομένα,

μόλις το 10% του παγκόσμιου πληθυσμού καρπώνεται αποδόσεις

στο εύρος 4%-9%, ενώ το 70%-90% σημειώνει απώλειες, ακόμη

και στο ονομαστικό κεφάλαιό του», τόνισε ο επικεφαλής της

Global Wealth, η οποία δραστηριοποιείται στους τομείς των

επενδύσεων σε χρηματιστήρια, ακίνητα και ενέργεια.

Η Global Wealth,

εισηγμένη στο Χρηματιστήριο της Κύπρου, δραστηριοποιείται

και στην Ελλάδα μέσω της διάθεσης αμοιβαίων κεφαλαίων με

κάλυψη στις διεθνείς χρηματιστηριακές αγορές, καθώς και μέσω

της εταιρείας Wealth Avenue ως συνεπενδυτής σε αναπτύξεις

αστικών κυρίως ακινήτων. Ήδη βρίσκονται σε φάση υλοποίησης

αναπτύξεις στο Μαρούσι, το Πόρτο Ράφτη και την Πυλαία.

Παράλληλα, μέσω της εταιρείας διαχείρισης Global Money

Managers, επενδύει σε εναλλακτικές επενδύσεις, όπως το GMM

Green Fund, και σε φυσικούς πόρους, όπως υδροηλεκτρικά

φράγματα. Ήδη υλοποιείται μονάδα στην περιοχή του Αιγίου,

ενώ προετοιμάζεται άλλη μία στην Πίνδο.

Στη διάρκεια της

εκδήλωσης αναλύθηκε η στρατηγική και οι επενδυτικοί

ορίζοντες που ανοίγονται στους επενδυτές, ανεξαρτήτως του

ύψους των κεφαλαίων τους, μέσω της Global Wealth. Η εταιρεία

διαχειρίζεται κεφάλαια ύψους 577 εκατ. ευρώ, 50 αμοιβαία

κεφάλαια και άλλα συμμετοχικά επενδυτικά projects από την

πραγματική οικονομία. Συνολικά, 2.830 επενδυτές

εμπιστεύονται την επενδυτική στρατηγική της Global Wealth, η

οποία επταπλασίασε τα κεφάλαιά της μεταξύ 2019-2024.

Μακροοικονομικά

δεδομένα που επηρεάζουν την επενδυτική στρατηγική

Σύμφωνα με την

εταιρεία, τα κυριότερα μακροοικονομικά δεδομένα που

επηρεάζουν την επενδυτική στρατηγική συνδέονται με τη μείωση

του πληθωρισμού, η οποία θα οδηγήσει σε σταδιακή πτώση των

επιτοκίων του ευρώ. Ο μέσος ετήσιος ρυθμός αύξησης του ΑΕΠ

της Ευρωζώνης προβλέπεται να επιστρέψει στα προ πανδημίας

επίπεδα (1,5%-2%) για την πενταετία 2024-2029. Αντίστοιχα, ο

ρυθμός αύξησης του ελληνικού ΑΕΠ αναμένεται να κυμανθεί στο

1,3%-2% και του κυπριακού ΑΕΠ στο 2%.

Η εταιρεία

ανακοίνωσε τις μέσες ετήσιες αποδόσεις των σημαντικότερων

εναλλακτικών μορφών επένδυσης, που αποτελούν σημεία αναφοράς

για την επαγγελματική διαχείριση κεφαλαίων:

Private Equity:

15,2%

Real Estate: 14%

Εταιρικά ομόλογα:

8,56%

Χρυσός: 7,87%

Κυβερνητικά

ομόλογα: 6,08%

Ακίνητα: 5,3%

Μετρητά: 4,35%

Όσον αφορά τις

αποδόσεις των αμοιβαίων κεφαλαίων της Global Money Managers,

αυτά ανήκουν στην κατηγορία των διεθνών. Όπως αναφέρθηκε από

τα στελέχη της εταιρείας το Kolona Balanced Fund, προσέφερε

απόδοση κοντά στο 85% και είναι πρώτο σε απόδοση μεταξύ όλων

των μικτών αμοιβαίων κεφαλαίων της ελληνικής και κυπριακής

αγοράς. Επιπλέον, ξεκίνησε τη λειτουργία του το μικτό

αμοιβαίο κεφάλαιο HellasCyprus Recovery Mutual Fund, με

κατανομή κεφαλαίων 50% σε μετοχές, 40% σε ομόλογα και 8%-10%

σε μετρητά. Σύντομα θα ξεκινήσει τη λειτουργία του το

ομολογιακό αμοιβαίο κεφάλαιο Momentum Global Bond Fund, με

επενδυτική σύνθεση 95% σε ομόλογα διαφόρων κατηγοριών και 5%

σε μετρητά.

Αναφορικά με τις

εναλλακτικές επενδύσεις, αυτές επικεντρώνονται στην ανάπτυξη

ακινήτων μέσω της Global Avenue και εναλλακτικών μορφών

επένδυσης μέσω της Global Money Managers. Παράλληλα, η

Global Money Managers προσφέρει από το 2021 το επενδυτικό

κεφάλαιο Global Green Energy Fund, το οποίο έχει σημειώσει

σωρευτική απόδοση τριών ετών της τάξης του 16% και προσφέρει

ετήσια μερισματική απόδοση 5%, κατανεμημένη σε δύο εξάμηνα

(2,5% ανά εξάμηνο).

|

|

|

|

|

|

|

|

|

|

|

Οι φτωχοί της Ευρώπης

Αναφερθήκαμε όλη

την προηγούμενη εβδομάδα, με δικά μας και όχι μόνο σχόλιο

στα τελευταία στοιχεία της Eurostat και την επιβεβαίωση της

πολύ δύσκολης κατάστασης στην οποία βρίσκονται τα ελληνικά

νοικοκυριά, από τα πιο φτωχά της Ευρώπης, παρά την όποια

ανάκαμψη της ελληνικής οικονομίας τα τελευταία χρόνια και

την επιστροφή της χώρας σε μια κατάσταση που θα μπορούσε να

χαρακτηριστεί “μια χώρα σε κανονικότητα”.

Ενδιαφέρον λοιπόν

το άρθρο που έγραψε ο Λουκάς Αποστολίδης στο Βήμα, με τίτλο:

Οι φτωχοί της

Ευρώπης και ο κατώτατος μισθός

Η ενσωμάτωση της

Οδηγίας 2022/2041 για τον κατώτατο μισθό, όπως αποτυπώνεται

στο σχέδιο νόμου που βρίσκεται προς διαβούλευση,

ακολουθείται και από διθυράμβους της κυβέρνησης.

Ορισμένες

παρατηρήσεις προς προβληματισμό:

α. Για την

ενσωμάτωση της Οδηγίας στην εσωτερική έννομη τάξη

συγκροτήθηκε Επιστημονική Επιτροπή, χωρίς τη συμμετοχή των

κοινωνικών εταίρων. Τι να κάνουν εξάλλου, αφού ο κυβερνήτης

έχει προδιαγράψει την εξέλιξη του κατώτατου μισθού έως και

το έτος 2027 και από το 2028 θα τον καθορίζει μια μαθηματική

φόρμουλα. Στο μεταξύ η κυβέρνηση θα ευαγγελίζεται αυξήσεις,

έως τον Ιούνιο του 2027 που θα γίνουν εκλογές με τη

συμπλήρωση τετραετίας από το 2023 και στο μέλλον θα

εισέλθουμε στην εποχή της προβλέψιμης διαφάνειας της

μαθηματικής φόρμουλας σε άδηλο πολιτικό και οικονομικό

περιβάλλον.

β. Κεντρικοί στόχοι

της Οδηγίας η “επάρκεια” του κατώτατου μισθού και η προώθηση

των συλλογικών διαπραγματεύσεων ώστε να καλύπτουν το 80% του

εργαζόμενου πληθυσμού. Η αξιοπρεπής διαβίωση, υποβαθμίζεται

στην “επάρκεια” του κατώτατου μισθού, δηλαδή στη στασιμότητα

και την επιμελή αποσιώπηση του «αξιοπρεπούς μισθού» Οι

συλλογικές διαπραγματεύσεις, εγκλωβίζονται σε θεσμικές

επιτροπές Μελέτης και Διαβούλευσης με ανταλλαγή εγγράφων,

χωρίς ίχνος διαλόγου έστω μεταξύ των κοινωνικών εταίρων,

προφανώς για την αποφυγή ενδεχόμενης σύγκλισης απόψεων, που

θα δημιουργούσε πολιτικές δεσμεύσεις στην Κυβέρνηση.

γ. Ο τρόπος

καθορισμού του νομοθετικού κατώτατου μισθού λαμβάνει υπόψη

δύο παράγοντες, τη φτώχεια του 20%του εργαζόμενου λαού

(παρεπιπτόντος σήμερα είναι 30%) και τον ετήσιο πληθωρισμό

και την παραγωγικότητα της οικονομίας. Ουσιαστικά

διασφαλίζει τη στασιμότητα της αγοραστικής δύναμης και

πανηγυρίζει η κυβέρνηση, ότι δεν πρόκειται να υπάρξει μείωση

του κατώτατου μισθού. Δηλαδή σας διασφαλίζουν να μείνετε

σταθερά – αυτόματα νομοθετικά – σε στασιμότητα. Σύγκληση

προς τα πάνω, το σύστημα αυτό λέει όχι “Κοκορεύεται” όμως

η κυβέρνηση. Είναι ρητός κανόνας Οδηγίας, υποχρεωτικός

για τα κράτη μέλη και βεβαίως η διασφάλιση αξιοπρεπούς ή

έστω επαρκείς αμοιβής απαλείφεται

Βασικός στόχος όμως

των Ελλήνων εργαζομένων πολιτών με την ένταξη στην Ε.Ε ήταν

η σύγκλιση με το μέσο ευρωπαϊκό κεκτημένο και ο κατώτατος

μισθός να συγκλίνει προς τα πάνω και όχι μονάχα να καλύπτει

τις πληθωριστικές ετήσιες καταστάσεις. Ο Έλληνας πολίτης

αυτό λέει η EUROSTAT, βρίσκεται στο τέλος των κρατών -μελών

της ζώνης ευρώ και προτελευταίος λίγο παραπάνω από τη

Βουλγαρία σε αγοραστική δύναμη.

Συνεπώς δεν

βλέπουμε σύγκλιση του κατώτατου μισθού, έστω προς το μέσο

εθνικό, διότι με τη ρύθμιση αυτή ούτε με το μικροσκόπιο δεν

θα βλέπει κανείς σύγκλιση με το μέσο ευρωπαϊκό μισθό. Η

πραγματικότητα είναι αμείλικτη στους πίνακες της Eurostat

βρισκόμαστε στον πάτο, για την αγοραστική δύναμη, στο πάτο

με το ύψος των μισθών.

δ. Η κυβέρνηση

σύμφωνα με την Οδηγία πρέπει να εφαρμόσει Σχέδιο Δράσης για

την ενθάρρυνση των συλλογικών διαπραγματεύσεων. Όλοι

γνωρίζουν ότι από το 2012 έως σήμερα με νομοθετικά μέτρα

αποθαρρύνθηκαν οι συλλογικές διαπραγματεύσεις και η

κατάργηση τους είναι αναγκαία. Ιδού η Ρόδος ιδού και το

πήδημα. Απαιτείται:

Άμεση κατάργηση του

άρθρου 83 και 96 ν. 4808 για την υποχρεωτική εγγραφή στο

ΓΕΜΗΣ ΟΕ και ΓΕΜΗ ΟΕ με κύρωση την ανάκληση της αναστολής

της ικανότητας προς συλλογική διαπραγμάτευση. Κρατικός

έλεγχος (κοινώς φακέλωμα) κάθε έκφρασης των κοινωνικο-

επαγγελματικών συλλoγικών υποκειμένων.

Άμεση αποκατάσταση

της διαπραγματευτικής ισορροπίας μεταξύ εργοδοτών και

εργαζομένων την οποία ανέτρεψε το άρθρο 57 του ν. 4808/2021

με τους περιορισμούς της μονομερούς προσφυγής στη διαιτησία

και πάντως κατάργηση του δευτέρου βαθμού διαιτησίας που με

τον Ν. 4303/2014 αντικατέστησε την επίλυση συλλογικής

διαφοράς συμφερόντων με ψευδονομικές τυπικότητες που

«δικαστηριοποίησαν» την διαιτησία.

Άμεση αποκατάσταση

και εφαρμογή του ν. 1876/1990 για τον καθορισμό του

κατώτατου μισθού και του κατώτατου ημερομισθίου με την

γενική εφαρμογή της ΕΓΣΣΕ στο δημόσιο και ιδιωτικό τομέα της

οικονομίας.

Επαναφορά της

μετενέργεια των (6) μηνών των όρων της ΣΣΕ που έληξε αντί

των (3) μηνών, που επιβλήθηκε τον καιρό των Μνημονίων

Διατήρηση όλων των

όρων ΣΣΕ της οποίας έληξε η μετενέργεια ως όρων της ατομικής

σύμβασης εργασίας των εργαζομένων που δεσμεύονται από αυτή,

ως θεμελιώδη κανόνα ασφαλείας δικαίου και εξάλειψης του

μονομερούς δικαιώματος του εργοδότη να επιβάλει μείωση

μισθών.

ε. Η παρ 2 του

άρθρου 4 θεσπίζει νομική υποχρέωση για τα κράτη μέλη να

καταρτίσουν Σχέδιο Δράσης μετά από διαβούλευση ή συμφωνία με

τους κοινωνικούς εταίρους ή κοινό αίτημα, ως συμφωνία των

κοινωνικών εταίρων.

Στην ελληνική

κοινωνία δεν υπάρχει παράδοση διμερών συμφωνιών των

κοινωνικών εταιρών για κρίσιμα ζητήματα πολικής εργασιακών

σχέσεων και χαρακτηριστικό παράδειγμα είναι η μη

αξιοποίηση της παραγράφου 2 του άρθρου 14 του Ν.1876/1990,

με την δημιουργία συμφωνημένου συστήματος επίλυσης εργατικών

διαφορών με μεσολάβηση και διαιτησία, καθώς οι συμφωνίες

τους περιορίζονται σε πολύ γενικά ζητήματα, όπως αυτά που

περιλαμβάνονται κατά καιρούς στην ΕΓΣΣΕ και έχουν

διακηρυκτικό χαρακτήρα. Επίσης δεν υπάρχει παράδοση τριμερών

συμφωνιών μεταξύ κυβέρνησης και κοινωνικών εταίρων.

στ. Προτείνεται να

καθοριστούν νομοθετικά οι τομείς δράσεων που

ενθαρρύνουν τις συλλογικές διαπραγματεύσεις και θα

περιέχονται στο Σχέδιο Δράσης ως εξής :

την δημιουργία

βάσεων δεδομένων με στοιχεία, ιδίως για τους μισθούς, το

κόστος παραγωγής, την ανταγωνιστικότητα της ελληνικής

οικονομίας και την απασχόληση, τους μισθούς που

καθαρίζουν οι συλλογικές συμβάσεις

την πραγματοποίηση

μελετών, που θα εξετάζουν τις συνθήκες που αποθαρρύνουν και

τις συνθήκες που ενθαρρύνουν την αποτελεσματικότητα των

συλλογικών διαπραγματεύσεων, την ικανότητα των

συνδικαλιστικών οργανώσεων των εργαζομένων και των

οργανώσεων των εργοδοτών να διεξάγουν συλλογικές

διαπραγματεύσεις.

την πραγματοποίηση

ενημερωτικών και εκπαιδευτικών δράσεων για θέματα συλλογικών

διαπραγματεύσεων και δημιουργία κωδίκων διαδικασίας για

απείθειας διαπραγματεύσεων, συμφιλίωση, μεσολάβηση και

διαιτησία

Χωρίς τις ελεύθερες

συλλογικές διαπραγματεύσεις σε εθνικό επίπεδο των εκπροσώπων

των επαγγελματικών οργανώσεων (ΓΣΕΕ – ΑΔΕΔΥ – ΣΕΒ – ΓΕΣΕΒΕ

κ.α) η κοινωνική Δημοκρατία μας καθίσταται ατροφική και η

συλλογική διαπραγματευτική δύναμη των συλλογικών, κοινωνικών

και επαγγελματικών υποκειμένων συνεχώς υποβαθμίζεται.

Το παρόν νομοσχέδιο

αντί να βελτιώνει τον κατώτατο μισθό, να συγκλίνει έστω προς

το εθνικό μέσο μισθό, το καταδικάζει μετά βεβαιότητας από το

2028 σε μόνιμη στασιμότητα που θα καλύπτει οριακά την

ακρίβεια και τον πληθωρισμό. Για τον σκοπό αυτό το

νομοσχέδιο που τέθηκε σε διαβούλευση έως την 21/11/2024

διαμορφώνει ένα νομικό πλαίσιο φαινομενικής διαβούλευσης,

κατά παραβίαση κανόνων της Οδηγίας, με κυρίαρχο παίχτη το

κράτος, που θα οχυρώνεται με την γνώμη της Επιτροπής

Εμπειρογνωμόνων και θα παριστάνει ότι διαβουλεύεται με τους

κοινωνικούς εταίρους με «γραμματοκομιστή» των απόψεων τους

τον Πρόεδρο του ΟΜΕΔ, χωρίς καμία μεταξύ τους ανταλλαγή

απόψεων και επιδίωξη σύγκλισης απόψεων, την οποία προέβλεπα

και το όρθρο 103 του Ν4172/2013. Αυτή η κρατική θεσμική

χειραγώγηση των επαγγελματικών υποκειμένων είναι προφανής

και είναι ευθεία παραβίαση της θεμελιώδους αρχής της Οδηγίας

για την αποτελεσματική συμμετοχή των κοινωνικών εταίρων στον

καθορισμό κριτηρίων επάρκειας του μισθού, των μισθών και

όλων των λοιπών ζητημάτων, που επιδρούν σε αυτόν και την

προώθηση των συλλογικών διαπραγματεύσεων (άρθρο 4 παρ.2,

άρθρα 5, 7 και 17 παρ.3 της Οδηγίας).

Ουσιαστικά ο

ζωντανός κοινωνικός διάλογος, αντικαθίσταται από

γνωμοδοτήσεις διαφόρων κρατικών υπηρεσιών και οικονομικών

κέντρων. Μάλιστα σε μια περίοδο που το μέλλον της εργασίας,

ιδιαίτερα στο ανειδίκευτο προσωπικό φαντάζει μελαγχολικά

μουντό. Όπως και στην αυτοδιοίκηση και τις συλλογικές

εκφράσεις και εκπροσωπήσεις ένα είναι το κεντρικό διακύβευμα

της εποχής για καλύτερες μέρες: ΝΑΙ ΣΤΗ ΧΕΙΡΑΦΕΤΗΣΗ, ΟΧΙ

ΣΤΗΝ ΧΕΙΡΑΓΩΓΗΣΗ.

|

|

|

|

|

|

|

|

|

|

|

Just

ντροπή

Τώρα για την

ιστορία του λογότυπου του

μετρό Θεσσαλονίκης που κόστισε 30.000€ και έγινε με

απευθείας ανάθεση, τουλάχιστον με βάση τα όσα διαβάσαμε. Τι

περιμένετε να σας πούμε; Απλά ντροπή …. Τα ίδια και τα ίδια.

Εμείς δε θα αναφερθούμε στα όσα έγραψαν κάποιοι για την

ευκολία που μπορεί να σχεδιάσει σχεδόν δωρεάν η AI ένα logo.

Απλώς ότι στο internet υπάρχουνε άπειρα δωρεάν προγράμματα,

που μπορεί κάποιος, εντελώς δωρεάν, να σχεδιάσει άπειρα

logo,

σίγουρα πολύ καλύτερα από το κακόγουστο

logo

του μετρό Θεσσαλονίκης.

|

|

|

|

|

|