|

Πληθωρισμός

Σε ένα

παγκόσμιο περιβάλλον σημαντικών προκλήσεων, όπως η

οικονομική επιβράδυνση, ο υψηλός πληθωρισμός, οι πολεμικές

συγκρούσεις και η αυξανόμενη ένταση των ακραίων καιρικών

φαινομένων, η τέταρτη έκδοση της έρευνας ΕΥ Future Consumer

Index για την Ελλάδα διαπιστώνει ότι οι καταναλωτές

επιδιώκουν να ενισχύσουν την ανθεκτικότητά τους.

Ξεκινώντας

με την καυτή πατάτα του πληθωρισμού, πιστεύοντας πως το

πρόβλημα δε θα επιλυθεί όπως πιστεύουνε οι περισσότερο και

πως οι υψηλές τιμές συνάρτηση και των εισοδημάτων θα

διατηρηθεί τα επόμενα χρόνια, με μεγάλες πιθανότητες τα

πράγματα να γίνουνε ακόμη πιο δύσκολα τα επόμενα χρόνια.

Όπως ανέφερε ο Θάνος Μαύρος, εταίρος EY Ελλάδος – Επικεφαλής

Τομέα Καταναλωτικών Προϊόντων και Λιανεμπορίου της EY στη

Νοτιοανατολική Ευρώπη, οι καταναλωτές εκφράζουν ανησυχία για

την οικονομική τους κατάσταση, καθώς και για τη σωματική και

ψυχική τους υγεία, ενώ, σε μικρότερο βαθμό, προβληματίζονται

για τις περιβαλλοντικές και κοινωνικές συνέπειες της

αγοραστικής τους συμπεριφοράς.

Από ανάγκη

ή επιλογή, πολλοί αλλάζουν τις αγοραστικές τους συνήθειες,

αλλά όχι με ομοιόμορφο τρόπο. Ενώ η μείωση των δαπανών

αποτελεί κοινή τάση σε όλες τις δημογραφικές ομάδες, κάποιοι

μειώνουν τις ποσότητες που αγοράζουν, ενώ άλλοι επιλέγουν

πιο οικονομικές εναλλακτικές. Η πιστότητα στις μάρκες

περιορίζεται, και η διείσδυση των προϊόντων ιδιωτικής

ετικέτας ενισχύεται, αλλά με διακυμάνσεις ανά προϊoντική

κατηγορία, ενώ τα προγράμματα επιβράβευσης συναντούν

αντιστάσεις, καθώς οι καταναλωτές αναμένουν απτά οφέλη για

να συμμετάσχουν.

Παρά την

αύξηση των διαδικτυακών αγορών, πολλοί εξακολουθούν να

προτιμούν τα φυσικά καταστήματα, αναζητώντας την ανθρώπινη

αλληλεπίδραση, ενώ, για πολλούς, το σπίτι αποκτά αυξανόμενη

σημασία ως κέντρο κατανάλωσης. Η πλειοψηφία των καταναλωτών

έχει υψηλές απαιτήσεις για περιβαλλοντική και κοινωνική

υπευθυνότητα από τις μάρκες και τις επιχειρήσεις, ωστόσο, η

στροφή προς βιώσιμα προϊόντα προχωρά, ακόμη, με αργούς

ρυθμούς.

Σε αυτό το

περιβάλλον, η τεχνητή νοημοσύνη υπόσχεται να βελτιώσει την

αγοραστική εμπειρία και να προσφέρει νέες δυνατότητες στις

επιχειρήσεις. Ωστόσο, οι καταναλωτές παραμένουν

επιφυλακτικοί απέναντι σε πολλές από τις εφαρμογές της.

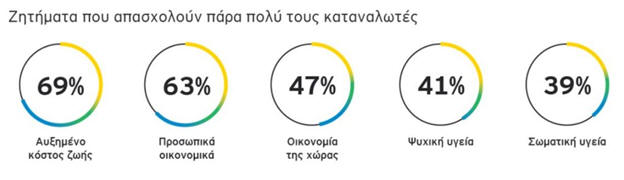

Οικονομικά

και υγεία βασικές προτεραιότητες

Το υψηλό

κόστος ζωής και η επίδρασή του στα προσωπικά οικονομικά

εξακολουθούν να κυριαρχούν μεταξύ των ανησυχιών των

καταναλωτών, παρά την υποχώρηση του πληθωρισμού από τα

επίπεδα του 2022-23. Έτσι, όπως και πέρσι, τα τρία ζητήματα

που απασχολούν περισσότερο τους καταναλωτές, είναι το

αυξημένο κόστος ζωής (69% ανησυχούν πάρα πολύ), τα προσωπικά

τους οικονομικά (63%) και η οικονομία της χώρας (47%).

Σε ένα

περιβάλλον αυξημένης πίεσης στα συστήματα υγείας παγκοσμίως,

οι καταναλωτές προβληματίζονται, επίσης, για την ψυχική

(41%) και τη σωματική τους υγεία (39%).

Ζητήματα

που απασχολούν πάρα πολύ τους καταναλωτές

9 στους 10

δεν πετούν φαγητό

Η

ανασφάλεια που προκάλεσε αρχικά η πανδημία, σε συνδυασμό με

τη συνεχιζόμενη οικονομική επιβράδυνση, την άνοδο του

πληθωρισμού και την αυξανόμενη περιβαλλοντική

συνειδητοποίηση, οδηγεί τους καταναλωτές σε πιο

συγκρατημένες καταναλωτικές συμπεριφορές. Σε υψηλά ποσοστά

δηλώνουν ότι προσπαθούν να μην πετούν φαγητό (94%), δεν

αισθάνονται την ανάγκη να ακολουθούν τις τελευταίες τάσεις

της μόδας (68%), ή είναι πιο πιθανό να επιδιορθώσουν κάτι

αντί να το αντικαταστήσουν (65%).

Επιπλέον,

τρεις στους πέντε καταναλωτές (60%) αναφέρουν ότι ξοδεύουν

λιγότερα χρήματα σε προϊόντα/είδη που δεν είναι πρώτης

ανάγκης, 59% ότι το αυξανόμενο κόστος προϊόντων και

υπηρεσιών τους δυσκολεύει στις αγορές τους, και 50% ότι

αγοράζουν μόνο τα απαραίτητα. Συνολικά, ένας στους δύο

καταναλωτές έχει αλλάξει τις μάρκες που επιλέγει ή στρέφεται

περισσότερο σε προϊόντα ιδιωτικής ετικέτας.

Προϊόντα

ιδιωτικής ετικέτας: «Ισότιμα» με τα επώνυμα

Η διείσδυση

των προϊόντων ιδιωτικής ετικέτας αυξάνεται, αν και παραμένει

αισθητά χαμηλότερη σε σύγκριση με άλλες αγορές παγκοσμίως. Η

πρόθεση αγοράς αυτών των προϊόντων επικεντρώνεται κυρίως σε

κατηγορίες όπως τα είδη φροντίδας σπιτιού και νοικοκυριού

(66%), ενώ είναι πιο περιορισμένη στα είδη προσωπικής

φροντίδας, τα τρόφιμα, τα ποτά και τα καλλυντικά.

Παράλληλα,

η αντίληψη των καταναλωτών για τα προϊόντα ιδιωτικής

ετικέτας εξελίσσεται. Δε θεωρούνται πλέον απλώς ως

οικονομική επιλογή, αλλά αναγνωρίζονται όλο και περισσότερο

ως «ισότιμα» με τα επώνυμα προϊόντα. Σημαντικό ποσοστό

καταναλωτών εκτιμά ότι τα προϊόντα ιδιωτικής ετικέτας

καλύπτουν εξίσου αποτελεσματικά τις ανάγκες τους σε σχέση με

τα επώνυμα (60%) και ότι η ποιότητά τους βελτιώνεται συνεχώς

(54%).

Παγιώνεται

η χρήση online υπηρεσιών, αντιστέκονται τα φυσικά

καταστήματα

Η

τεχνολογία έχει γίνει αναπόσπαστο μέρος της καθημερινότητας

του Έλληνα καταναλωτή, με τη συχνή χρήση online υπηρεσιών να

είναι πιο εμφανής στον τομέα της ψυχαγωγίας (76%) και στις

χρηματοοικονομικές και τραπεζικές υπηρεσίες (66%). Σε

μικρότερο βαθμό χρησιμοποιούνται οι διαδικτυακές πλατφόρμες

για εξυπηρέτηση πελατών (43%) και για online αγορές (36%).

Παρά τη

ραγδαία ανάπτυξη του ηλεκτρονικού εμπορίου, ένα σημαντικό

ποσοστό καταναλωτών εξακολουθεί να προτιμά τα φυσικά

καταστήματα. Μόνο το 24% έκανε συχνές αγορές εκτός σούπερ

μάρκετ με κατ’ οίκον παράδοση το τελευταίο τρίμηνο, το 15%

χρησιμοποίησε τη δυνατότητα παραλαβής από το κατάστημα, ενώ

μόλις το 12% πραγματοποίησε online αγορές από σούπερ μάρκετ,

είτε με κατ’ οίκον παράδοση είτε με παραλαβή από το

κατάστημα.

Συχνότητα

ψηφιακών αλληλεπιδράσεων και συναλλαγών

Μετά την

απότομη άνοδο των διαδικτυακών αγορών κατά την περίοδο της

πανδημίας, οι περισσότεροι καταναλωτές έχουν πλέον

εξοικειωθεί με αυτές, ενώ οι επιχειρήσεις έχουν βελτιώσει

τις σχετικές υπηρεσίες. Παρόλα αυτά, ορισμένα ζητήματα

συνεχίζουν να απασχολούν τους καταναλωτές, με κορυφαίο το

υψηλό κόστος παράδοσης/παραλαβής (40%). Οι αργοί χρόνοι

παράδοσης, αν και παραμένουν πρόβλημα, απασχολούν λιγότερο

σε σύγκριση με το 2021 (21%, από 49%).

Μικρή

εξοικείωση και επιφυλακτικότητα για την τεχνητή νοημοσύνη

Η τεχνητή

νοημοσύνη (ΑΙ) αποκτά ολοένα και πιο κεντρικό ρόλο στη

διαμόρφωση των αγοραστικών αποφάσεων, παρέχοντας

εξατομικευμένες προτάσεις, βελτιώνοντας τις εμπειρίες

πελατών, προβλέποντας τάσεις και ενισχύοντας τη στρατηγική

μάρκετινγκ των επιχειρήσεων. Ωστόσο, η εξοικείωση των

Ελλήνων καταναλωτών με την τεχνητή νοημοσύνη και τις

εφαρμογές της παραμένει περιορισμένη. Μόνο το 18% (κυρίως

νέοι 18-29 ετών) δηλώνει ότι κατανοεί πλήρως τι είναι η

τεχνητή νοημοσύνη και πώς χρησιμοποιείται, 53% έχουν γενική

γνώση του όρου και των χρήσεών της, ενώ 26%, κυρίως

καταναλωτές 40-64 ετών, έχουν απλώς ακούσει τον όρο ΑΙ, αλλά

δεν τον έχουν κατανοήσει επαρκώς.

7 στους 10

αγοράζουν με βάση την τιμή

Για μία

σειρά από κατηγορίες προϊόντων, υψηλά ποσοστά καταναλωτών

εκτιμούν ότι θα μειώσουν τις δαπάνες τους τους επόμενους

τέσσερις μήνες, ενώ το ποσοστό εκείνων που εκτιμούν ότι θα

αυξήσουν τις δαπάνες τους παραμένει σε μονοψήφια επίπεδα,

εκτός από τρεις κατηγορίες ειδών πρώτης ανάγκης (φρέσκα και

κατεψυγμένα τρόφιμα, είδη σπιτιού και οικιακής υγιεινής).

Ωστόσο, παρά την αύξηση τιμών, περίπου ένας στους τρεις

συμμετέχοντες δήλωσε ότι δεν έχει αλλάξει τον τρόπο αγοράς

των προϊόντων (35,4% κατά μέσο όρο για 14 κατηγορίες).

Μεταξύ όσων

έχουν αλλάξει τρόπο αγοράς, οι καταναλωτές εμφανίζονται

μοιρασμένοι μεταξύ των επιλογών της μείωσης της ποσότητας

που αγοράζουν και της στροφής σε πιο οικονομικές

εναλλακτικές, ενώ ένα μικρό ποσοστό ανέφερε ότι έχει

σταματήσει να αγοράζει ορισμένα προϊόντα. Σημαντικότερο

κριτήριο αγορών για τα επόμενα τρία χρόνια παραμένει η τιμή

(76%), με μικρή μείωση σε σχέση με τα προηγούμενα χρόνια,

ενώ ακολουθούν η ποιότητα του προϊόντος ή της υπηρεσίας

(52%) και το αν το προϊόν είναι υγιεινό ή κάνει καλό στον

καταναλωτή (47%).

10+1

προτάσεις για τις επιχειρήσεις

Με βάση τα

ευρήματα της έρευνας και την εμπειρία της από την αγορά, η

ΕΥ καταθέτει μια σειρά από προτάσεις, θέλοντας να συμβάλει

στην αντιμετώπιση των πρωτόγνωρων προκλήσεων που

αντιμετωπίζουν οι ελληνικές επιχειρήσεις στο ρευστό σημερινό

περιβάλλον. Οι βασικές προτάσεις κινούνται στους ακόλουθους

κεντρικούς άξονες:

1. Ο

άνθρωπος στο επίκεντρο

2. Συμπίεση

του κόστους μέσω αποτελεσματικής επιχειρησιακής λειτουργίας

και δυνατού sourcing (ισχυρών προμηθειών)

3. Ανάπτυξη

ή/και συμμετοχή σε οικοσυστήματα αλυσίδων αξίας πλήρους

ορατότητας

4. Το

Περιβάλλον, η Κοινωνία και η Διακυβέρνηση (ESG) ως κύριο

συστατικό του επιχειρηματικού DNA

5. Η

τεχνητή νοημοσύνη: πιθανός καταλύτης των αγοραστικών

αποφάσεων, αλλά και των επιχειρησιακών λειτουργιών

6. Ανάγκη

για ανθρώπινη αλληλεπίδραση και πολυκαναλική εμπειρία

7.

Προκλήσεις και ευκαιρίες από την ενίσχυση των προϊόντων

ιδιωτικής ετικέτας

8. Το σπίτι

στο επίκεντρο της καθημερινής ζωής και των αγοραστικών

αποφάσεων

9. Ο

αυξανόμενος ρόλος των influencers

10.

Σχεδιασμός, εγκατάσταση και συνεχής βελτίωση αποτελεσματικών

customer journeys για όλα τα προφίλ καταναλωτών

11. Εμπιστοσύνη των καταναλωτών και η ασφάλεια των δεδομένων

τους

|