| |

|

00:01 - 20/05/24 |

|

|

|

|

|

Αποτυχία …

Το ίδιο ακριβώς σχόλιο είχαμε

κάνει και στις προηγούμενες ανακοινώσεις, όταν και πάλι

είχαμε πει πως είναι αποτυχία για τη χώρα μας να έχει στην

Ε.Ε. τον δεύτερο υψηλότερο πληθωρισμό στα τρόφιμα, στο 5,3%.

Είναι αποτυχία για μια χώρα που ανάμεσα σε άλλα βγαίνει από

μια 10ετή οικονομική κρίση. Έχει σχετικά μεγάλη γεωργική

παραγωγή. Και πάντα ανάμεσα σε άλλα, είναι η δεύτερη

φτωχότερη χώρα (μετά τη Βουλγαρία) με βάση τους όρους

αγοραστικής δύναμης των νοικοκυριών.

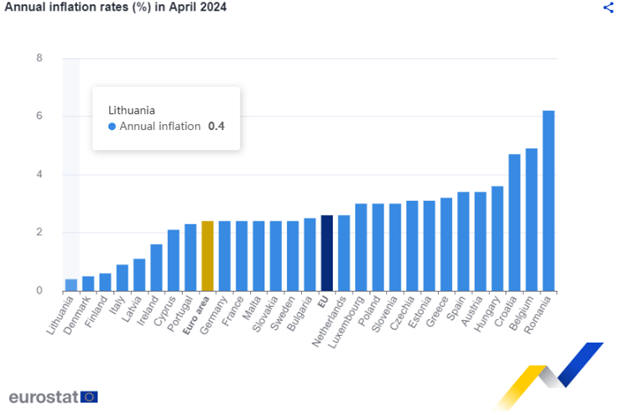

Για την ιστορία, τον έβδομο

υψηλότερο ρυθμό πληθωρισμού εμφάνισε η Ελλάδα στην Ευρωπαϊκή

Ένωση, με τα οριστικά στοιχεία της Eurostat να επιβεβαιώνουν

ότι διαμορφώθηκε στο 3,2% τον Απρίλιο. Πρόκειται για ήπια

πτώση από το 3,4% που είχε καταγραφεί τον Μάρτιο.

Συγκεκριμένα σε ό,τι αφορά τα

τρόφιμα, ο πληθωρισμός στη χώρα, με 5,3% ήταν ο δεύτερος

μεγαλύτερος στην Ε.Ε., ακολουθώντας μόνο τη Μάλτα με 5,9%.

Σημειώνεται ότι σε σύγκριση με τον αμέσως προηγούμενο μήνα,

ο πληθωρισμός τροφίμων στη χώρα υποχώρησε οριακά, από 5,4%.

Πάντως, τα νέα στοιχεία

δείχνουν ότι οι πληθωριστικές πιέσεις εν συνόλω έχουν

αποκλιμακωθεί αισθητά σε σύγκριση με το 2023 και το τέλος

του 2022. Ωστόσο, ενόψει της πολυαναμενόμενης μείωσης των

επιτοκίων από την ΕΚΤ μετά από δύο και πλέον χρόνια

νομισματικής σύσφιγξης, παρατηρούνται ορισμένα σημάδια

«επιμονής» της ακρίβειας.

Στην Ευρωζώνη, ο πληθωρισμός

ανήλθε στο 2,4% τον Απρίλιο, σύμφωνα με τα στοιχεία της

Eurostat που επιβεβαιώνουν την αρχική εκτίμηση. Το ποσοστό

αυτό αν και σαφώς χαμηλότερο από προηγούμενους μήνες,

εξακολουθεί να είναι υψηλότερο από τον στόχο της ΕΚΤ για 2%

περίπου.

Σημειώνεται πως σε επίπεδο

Ε.Ε. υψηλότερο ρυθμό εμφάνισε τον Απρίλιο η Ρουμανία (6,2%),

ο Βέλγιο (4,9%) και η Κροατία (4,7%). Στον αντίποδα

βρίσκεται η Λιθουανία (0,4%), η Δανία (0,5%) και η Φινλανδία

(0,6%).

Ιδιαίτερη προσοχή πρέπει να

δοθεί στον δομικό πληθωρισμό, τον δείκτη που εξαιρεί τις

ευμετάβλητες τιμές της ενέργειας, των τροφίμων και του

καπνού, που ανήλθε στο 2,7% τον Απρίλιο στην Ευρωζώνη,

συνεχίζοντας την πτωτική πορεία των τελευταίων μηνών. Κατά

την ΕΚΤ θεωρείται σημαντικός δείκτης για την παρακολούθηση

της «επιμονής» των πληθωριστικών πιέσεων.

Αξίζει να σημειωθεί ότι στην

Ευρωζώνη, ο πληθωρισμός τροφίμων, αλκοόλ και καπνού συνέβαλε

κατά 0,55% στον γενικό δείκτη τον Απρίλιο και τα μη

ενεργειακά βιομηχανικά αγαθά κατά 0,23%. Μεγαλύτερη ώθηση

έδωσε ο πληθωρισμός υπηρεσιών με +1,64%, ενώ ο πληθωρισμός

ενέργειας υποχώρησε οριακά κατά 0,04%. |

|

|

|

|

|

|

|

Να τα

λάβουμε υπόψη

Δεν είχαμε την ευκαιρία να την

παρουσιάσουμε. Βρήκαμε όμως πολλές ενδιαφέρουσες

επισημάνσεις για την ελληνική οικονομία, σε μια πρόσφατη

ανάλυση της Wood, η οποία εξέτασε το μέτωπο της κατανάλωσης

και της πορείας των καταναλωτικών δαπανών, αποκαλύπτοντας

ανησυχητικά στοιχεία για την Ελλάδα τα οποία, όπως

προειδοποιεί, πιθανότατα θα οδηγήσουν σε υποβάθμιση των

εκτιμήσεών της για την ανάπτυξη το 2024.

Οι αναλυτές της Wood ανέφεραν

πως όλες οι χώρες της κεντρικής Ευρώπης και η Ελλάδα

παρουσιάζουν βελτιώσεις, αλλά ο ρυθμός αυτής της

ομαλοποίησης παραμένει, στις περισσότερες περιπτώσεις,

περιορισμένος από ένα ακόμη εμφανές χάσμα μεταξύ αυτού που

φαίνεται να είναι ένα success story υψηλών πραγματικών

μισθών και χαμηλής ανεργίας, και της πραγματικότητας που

αποκαλύπτει την περιορισμένη αγοραστική δύναμη και τις

συνεχείς ανησυχίες για την κατεύθυνση της οικονομίας, παρά

το χαμηλό ποσοστό ανεργίας. "Αυτή η απόκλιση μεταξύ αυτού

που "φαίνεται" και αυτού που "είναι" είναι η πιο έντονη στην

Ελλάδα", τονίζει χαρακτηριστικά.

Πιο αναλυτικά, όπως σημειώνει

η Wood, σύμφωνα με τα προσωρινά στοιχεία που έδωσε στη

δημοσιότητα η ΕΛΣΤΑΤ, οι λιανικές πωλήσεις μειώθηκαν κατά

3,8% σε ετήσια βάση τον Φεβρουάριο και κατά 9,8% σε ετήσια

βάση. Η ανάλυση δείχνει αδυναμία σε όλες τις κατηγορίες,

συμπεριλαμβανομένων των καυσίμων (μείωση κατά 11% σε ετήσια

βάση σε όρους αξίας και -9,8% σε ετήσια βάση σε όρους όγκου)

και στα τρόφιμα (-2,6% σε ετήσια βάση σε αξία, -8% σε ετήσια

βάση σε όγκο). Αυτά τα αποτελέσματα υπογραμμίζουν ότι η

Ελλάδα υστερεί έναντι τόσο της κεντρικής Ευρώπης όσο και της

Ευρωζώνης συνολικά όσον αφορά το μοτίβο ανάκαμψης δαπανών,

επειδή, σε αυτές τις χώρες, τα τελευταία στοιχεία δείχνουν

ότι, για τα απαραίτητα είδη, η ζήτηση έχει ανακάμψει, και,

σε ορισμένες χώρες, οι διακριτικές δαπάνες δείχνουν δειλά

σημάδια βελτίωσης.

"Η περίπτωση της Ελλάδας είναι

περίεργη από πολλές απόψεις", επισημαίνει η Wood και

αναλύει, τις διαφορές και τις προοπτικές.

Πρώτον, όπως τονίζει, η Ελλάδα

δημοσιεύει στοιχεία κατανάλωσης έναν μήνα αργότερα από άλλες

ευρωπαϊκές χώρες: έτσι, ενώ, για την υπόλοιπη Ευρώπη, τα

στοιχεία του Μαρτίου δημοσιεύθηκαν την περασμένη εβδομάδα,

στην Ελλάδα, τα τελευταία αποτελέσματα αναφέρονται στον

Φεβρουάριο και ένας μήνας σε αυτή τη διαδικασία

αναζωογόνησης της κατανάλωσης μπορεί να κάνει μεγάλη διαφορά

στην αντίληψη για το πού βρισκόμαστε, ειδικά δεδομένου ότι

φέτος το Πάσχα έπεσε σε διαφορετικό μήνα έναντι του 2023

(για τους καθολικούς ήταν τον Μάρτιο, έναντι τον Απρίλιο του

2023 για τους ορθόδοξους, ήταν τον Μάιο αντί για τον

Απρίλιο).

Δεύτερον, οι καταναλωτικές

έρευνες δείχνουν ότι οι δείκτες εμπιστοσύνης δυσκολεύονται

να αυξηθούν από την περασμένη άνοιξη στην Ευρώπη, παρά το

γεγονός ότι το ποσοστό ανεργίας παραμένει σταθερό ή πέφτει,

και αυτό το παράδοξο είναι πιο έντονο στην Ελλάδα. Οι

καταναλωτές αναφέρουν πολύ μικρή βελτίωση στον αντιληπτό

πληθωρισμό: αυτό σημαίνει ότι, παρόλο που ο πληθωρισμός στην

Ελλάδα ήταν 3,2% σε ετήσια βάση τον Μάρτιο, οι έρευνες

δείχνουν ότι τα νοικοκυριά τον αισθάνονται πιθανώς…

τριπλάσιο. Τον Απρίλιο, οι καταναλωτές ανέφεραν σημαντική

βελτίωση στην κατάσταση της οικονομίας και στις

αποταμιεύσεις τους, αλλά μέχρι τον Μάρτιο, οι έρευνες

ανέφεραν πολύ μικρή βελτίωση στην οικονομική τους κατάσταση

και στην οικονομία συνολικά. Αυτό συμβαίνει παρά τη σταθερή

μείωση της ανεργίας και τους ιστορικά χαμηλούς φόβους για

μελλοντική ανεργία, τονίζει η Wood.

Τρίτον, όπως επισημαίνει ο

οίκος, υπάρχει μεγάλο χάσμα μεταξύ της αντίληψης αυτού που

φαίνεται να συμβαίνει και της πραγματικότητας, για τη

συντριπτική πλειοψηφία των καταναλωτών. Στην επιφάνεια, η

αγορά εργασίας στην Ελλάδα είναι πολύ ισχυρή. Το ποσοστό

ανεργίας συνεχίζει να μειώνεται κάθε μήνα, φθάνοντας στο

10,4% τον Μάρτιο, από 28% το 2013. Ο κατώτατος μισθός έχει

αυξηθεί σωρευτικά κατά 41,6% από το 2018 και ανέρχεται στα

830 ευρώ/μήνα επί του παρόντος. Ωστόσο, αυτή η προσαρμογή

πιθανώς υπερεκτιμά την πραγματική αποζημίωση των ατόμων με

τον κατώτατο μισθό, δεδομένου ότι η φοροδιαφυγή των

υποχρεώσεων κοινωνικής ασφάλισης παραμένει συχνή. Επιπλέον,

οι διαπραγματεύσεις για τις εθνικές συμβάσεις εργασίας τα

τελευταία δύο χρόνια αποκαλύπτουν υψηλό βαθμό συμφωνιών

χωρίς αυξήσεις μισθών, υπονοώντας ότι οι καταναλωτές χάνουν

αγοραστική δύναμη στους μισθούς και τις αποταμιεύσεις τους,

που εξακολουθούν να διατηρούνται σε μετρητά πολύ συχνά.

Η Wood σημειώνει τα σχετικά

στοιχεία που δημοσίευσε η ΤτΕ:

"Τον Ιανουάριο-Φεβρουάριο του

2024, υπογράφηκαν 37 νέες συμφωνίες εταιρικού επιπέδου, που

καλύπτουν 31.862 εργαζόμενους. Από αυτές, οι 16 συμφωνίες

προέβλεπαν μισθολογικές αυξήσεις, ενώ οι υπόλοιπες δεν

προέβλεπαν καμία μισθολογική μεταβολή. Τον

Ιανουάριο-Δεκέμβριο 2023, υπογράφηκαν 209 νέες συμφωνίες σε

εταιρικό επίπεδο, που κάλυπταν 137.179 εργαζόμενους. Από

αυτές, οι 59 συμφωνίες προέβλεπαν μισθολογικές αυξήσεις, ενώ

στις υπόλοιπες δεν προβλεπόταν καμία μισθολογική μεταβολή.

Τον Ιανουάριο-Δεκέμβριο του 2022, είχαν υπογραφεί 217 νέες

συμφωνίες σε εταιρικό επίπεδο, που κάλυπταν 168.472

εργαζόμενους. Από αυτές, οι 80 προέβλεπαν αυξήσεις μισθών,

ενώ οι υπόλοιπες δεν προέβλεπαν καμία μισθολογική μεταβολή".

"Υπάρχουν καλά

νέα;", επισημαίνει η Wood. Φαίνεται ότι υπάρχει μια ήπια

βελτίωση στην καταναλωτική πίστη, όπως επισημαίνει. Σε

συνδυασμό με την διστακτική αύξηση της εμπιστοσύνης που

σημειώθηκε τον Απρίλιο, αυτό οδηγεί τον οίκο να αναμένει

βελτίωση στο β’ τρίμηνο. Ωστόσο, όσον αφορά το μέγεθος των

κερδών και τον ρυθμό της ανάκαμψης, μέχρι να υπάρξουν

σημαντικές βελτιώσεις στον αντιληπτό πληθωρισμό μεταξύ των

νοικοκυριών, η ομαλοποίηση της κατανάλωσης φαίνεται να

απέχει πολύ.

Όσον αφορά τον αντίκτυπο του

ΑΕΠ, φαίνεται εύλογο ότι, το α’ τρίμηνο του 2024, η

κατανάλωση συρρικνώθηκε σε τριμηνιαία βάση, μετά από μια

ανάκαμψη 1,4% σε πραγματικούς όρους το τέταρτο τρίμηνο

πέρυσι, ενώ θα επιστρέψει, όπως εκτιμάται, σε επέκταση το

δεύτερο τρίμηνο. Για το ΑΕΠ, είναι δύσκολο να εκτιμηθεί η

προοπτική επί του παρόντος, καθώς διαμορφώνεται σε μεγάλο

βαθμό από τις επενδύσεις, οι οποίες είναι πιο δύσκολο να

παρακολουθούνται σε μηνιαία βάση, επισημαίνει η

Wood. Ωστόσο, προειδοποίει πως η εκτίμησή της για αύξηση του

πραγματικού ΑΕΠ κατά 2,8% φέτος αντιμετωπίζει σημαντικούς

κινδύνους υποβάθμισης λόγω της αργής ανάκαμψης της

κατανάλωσης.

|

|

|

|

|

|

|

|

Δολάριο

Στο GFF έχουμε γράψει πως μας

ανησυχούν πάρα πολύ τα μακροοικονομικά των ΗΠΑ. Μια

οικονομία που αν και δεν υπάρχει αμφιβολία πως είναι

τεράστια και δεν έχει καμία σχέση με τη μικρή ελληνική. Τα

διπλά ελλείμματα και το μεγάλο χρέος, έστω σε ένα βαθμό

παραπέμπουνε στην εικόνα που είχε η ελληνική οικονομία λίγο

πριν την ελληνική κρίση. Μπορεί να ακούγεται υπερβολικά,

αλλά δε βλέπουμε πως θα αποφευχθεί τα επόμενα χρόνια μια

πολύ μεγάλη κρίση, με ότι αυτό θα μπορούσε να σημαίνει και

για την κίνηση των νομισμάτων, με το δολάριο κατά την άποψη

μας να κινδυνεύει να βρεθεί μπροστά σε μια μεγάλη υποτίμηση

τα επόμενα χρόνια…. Βρήκαμε λοιπόν πολύ ενδιαφέροντα τα όσα

είπε ο Ρέι Ντάλιο, ο δισεκατομμυριούχος ιδρυτής του κολοσσού

του αντισταθμιστικού ταμείου, Bridgewater Associates,

προειδοποίησε ότι τα αυξανόμενα επίπεδα χρέους της

αμερικανικής κυβέρνησης θα μπορούσαν να πλήξουν τα ομόλογα

του αμερικανικού δημοσίου, υποστηρίζοντας ότι οι επενδυτές

θα πρέπει να μεταφέρουν μέρος των χρημάτων τους σε ξένες

αγορές.

Όπως έγραψαν οι FT στα τέλη

της προηγούμενης εβδομάδας, ο Ντάλιο αναφέρθηκε στις

εκτεταμένες ανησυχίες του για τις ΗΠΑ, συμπεριλαμβανομένου

του χρέους τους, του κινδύνου αυτού που αποκαλεί «εμφύλιο»

και την πιθανότητα εμπλοκής της χώρας σε μια άλλη διεθνή

σύγκρουση, κάτι που, όπως προειδοποίησε, ότι θα μπορούσε να

αποτρέψει τους ξένους επενδυτές από την αγορά αμερικανικών

ομολόγων.

«Ανησυχώ για τα ομόλογα του

αμερικανικού δημοσίου λόγω των υψηλών επιπέδων χρέους, στα

οποία προστίθενται τα υψηλά επιτόκια», είπε.

«Ανησυχώ επίσης για τη μείωση

της ζήτησης και την κάλυψη της προσφοράς, ιδιαίτερα από

διεθνείς αγοραστές που ανησυχούν για την εικόνα του χρέους

των ΗΠΑ και τις πιθανές κυρώσεις».

Εάν οι ΗΠΑ επέβαλαν κυρώσεις

σε περισσότερες χώρες –αφού το πράξουν εναντίον της Ρωσίας

μετά την εισβολή της στην Ουκρανία– τότε αυτό θα μπορούσε να

μειώσει τη διεθνή ζήτηση για ομόλογα, πρόσθεσε.

Οι προειδοποιήσεις του Ντάλιο

λαμβάνουν χώρα εν μέσω αυξανόμενης ανησυχίας μεταξύ αναλυτών

σχετικά με το βουνό χρέους των ΗΠΑ. Το Γραφείο

Προϋπολογισμού του Κογκρέσου προβλέπει ότι το χρέος των ΗΠΑ

προς το ΑΕΠ θα αυξηθεί πάνω από το υψηλό του 106% του Β’

Παγκοσμίου Πολέμου μέχρι το τέλος της δεκαετίας και θα

συνεχίσει να αυξάνεται, ενώ ο διευθυντής του γραφίου έχει

προειδοποιήσει για ένα σοκ της αγοράς τύπου Λιζ Τρας, εάν Το

ομοσπονδιακό έλλειμμα δεν ληφθεί υπόψη.

Νωρίτερα φέτος, ο πρόεδρος της

Federal Reserve, Τζερόμ Πάουελ, δήλωσε ότι οι ΗΠΑ βρίσκονται

σε «μη βιώσιμο δημοσιονομικό μονοπάτι» όσον αφορά το χρέος

τους.

Εν τω μεταξύ, το κόστος

δανεισμού έχει αυξηθεί φέτος, με τις αποδόσεις των 10ετών

ομολόγων να εκτινάσσονται από 3,88% σε 4,35%, καθώς οι

επενδυτές περιορίζουν δραστικά τις προσδοκίες τους για

μειώσεις επιτοκίων.

Ωστόσο, ορισμένοι επενδυτές

πιστεύουν ότι τέτοιες ανησυχίες είναι υπερβολικές.

Υποστηρίζουν ότι η αύξηση του νέου χρέους του αμερικανικού

δημοσίου που εκδίδεται φέτος έχει απορροφηθεί σε μεγάλο

βαθμό από ιδιώτες επενδυτές, με τα μεγαλύτερα μεγέθη

δημοπρασιών να έχουν μικρή επίδραση στις αποδόσεις.

Λόγω του αμερικανικού χρέους

και των πιθανών επιπτώσεων, ο Ντάλιο είπε ότι οι επενδυτές

θα πρέπει να κοιτάξουν να μεταφέρουν μέρος των χρημάτων τους

εκτός της χώρας.

Αν και «τα καλύτερα μέρη των

Ηνωμένων Πολιτειών εξακολουθούν να είναι τα καλύτερα μέρη

του κόσμου για τον καπιταλισμό και την καινοτομία», οι

κίνδυνοι για την χώρα αυξάνονται ολοένα και περισσότερο και

καθιστούν αναγκαία τη γεωγραφική διαφοροποίηση, ανέφερε.

Στο πλαίσιο αυτό, επικαλέστηκε

χώρες όπως η Ινδία, η Σιγκαπούρη, η Ινδονησία, η Μαλαισία,

το Βιετνάμ και ορισμένες του Κόλπου ως δυνητικά ελκυστικούς

προορισμούς για επενδύσεις. Είπε ότι ο χρυσός είναι επίσης

μία κατηγορία ενεργητικού που μπορεί να προσφέρει

διαφοροποίηση.

Μεταξύ των κινδύνων που

εντόπισε η έρευνά του είναι αυτό που Ντάλιο χαρακτήρισε ως

μία αυξανόμενη πιθανότητα ενός «εμφύλιου πολέμου» των ΗΠΑ –

πιθανότητα στην οποία δίδει ένα ποσοστό μεταξύ 35% και 40%.

«Είμαστε τώρα στο χείλος του

γκρεμού. Αλλά δεν γνωρίζουμε ακόμη αν θα περάσουμε σε πολύ

πιο ταραχώδεις εποχές», κατέληξε. |

|

|

|

|

|

|

|

Χρέος

Μια που πιάσαμε τα της

παγκόσμιας οικονομίας. Ενδιαφέρουσα και η έκθεση της Scope

για το ιταλικό χρέος, με αναφορές, για ευνόητους λόγους και

στο ελληνικό χρέος…. Όπως ανέφεραν οι αναλυτές του οίκου. Η

ιταλική κυβέρνηση πρέπει να εκπονήσει και να εφαρμόσει ένα

αξιόπιστο μεσοπρόθεσμο σχέδιο δημοσιονομικής προσαρμογής για

τη σταθεροποίηση του δημόσιου χρέους της, δεδομένων των

προκλήσεων του υψηλού κόστους των τόκων, των υπερβολικών

φορολογικών κινήτρων του παρελθόντος και των καθυστερήσεων

στην υλοποίηση του σχεδίου ανάκαμψης που ενισχύει την

ανάπτυξη, αναφέρει σε ανάλυσή του ο οίκος αξιολόγησης Scope

Ratings.

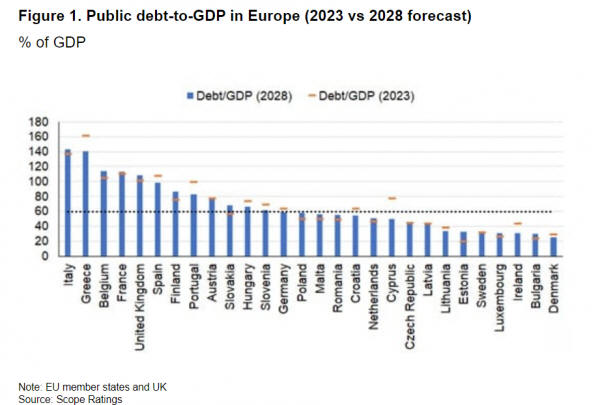

O γερμανικός οίκος αναφέρει

μάλιστα ότι το δημόσιο χρέος της Ιταλίας (που έχει

αξιολόγηση BBB+ με σταθερή προοπτική) θα

είναι το υψηλότερο μεταξύ των ευρωπαϊκών κρατών ως ποσοστό

του ΑΕΠ, ξεπερνώντας αυτό της Ελλάδας (BBB- με

σταθερή προοπτική) στην επόμενη τριετία.

Η χώρα πρέπει να περιορίσει το

δημοσιονομικό έλλειμμα και την πορεία του χρέους προς το ΑΕΠ

για να καθησυχάσει τους επενδυτές, καθώς είναι πιθανό να

αντιμετωπίσει διαδικασία υπερβολικού ελλείμματος έως τον

Ιούνιο βάσει των νέων ευρωπαϊκών δημοσιονομικών κανόνων.

Κρίσιμη η στήριξη της Ιταλίας

από την ΕΚΤ

Η στήριξη από τα ευρωπαϊκά

θεσμικά όργανα είναι ζωτικής σημασίας για την αξιολόγηση του

αξιόχρεου της Ιταλίας, σημειώνει ο Scope. Εάν

η στήριξη αυτή αποδυναμωθεί, οι κίνδυνοι αναχρηματοδότησης

για το υψηλό δημόσιο χρέος της Ιταλίας θα αυξηθούν

σημαντικά.

Η ΕΚΤ επιβεβαίωσε ότι η

διαδικασία υπερβολικού ελλείμματος δεν αποκλείει τις χώρες

από τον μηχανισμό προστασίας της μετάδοσης (Transmission

Protection Instrument) – δηλαδή την αγορά κρατικών ομολόγων

της - εφόσον μια χώρα συμμορφώνεται με την επίτευξη των

μεσοπρόθεσμων στόχων της.

Η ιταλική κυβέρνηση και η

Κομισιόν θα

συμφωνήσουν φέτος για τον στόχο αναφορικά με το ύψος των

καθαρών δημόσιων δαπανών για να καθορίσουν την

έκταση της μεσοπρόθεσμης δημοσιονομικής εξυγίανσης.

Η ενίσχυση της

αποτελεσματικότητας και της ποιότητας των δημόσιων δαπανών,

η ενίσχυση της βιωσιμότητας του συνταξιοδοτικού συστήματος

και η βελτίωση της φορολογικής συμμόρφωσης θα είναι κρίσιμης

σημασίας, σημειώνεται στην ανάλυση.

Στο 143,7% του ΑΕΠ το χρέος

Το δημόσιο χρέος της Ιταλίας

θα αυξηθεί στο 143,7% του ΑΕΠ έως το 2028 από 137,3% το 2023

με βάση τις τρέχουσες τάσεις. Η αύξηση κατά 6,4 ποσοστιαίες

μονάδες θα είναι αντίστοιχη με αυτή άλλων ευρωπαϊκών

οικονομιών που αντιμετωπίζουν δύσκολες δημοσιονομικές

προοπτικές, όπως το Βέλγιο (+8,9 ποσοστιαίες μονάδες), το

Ηνωμένο Βασίλειο (+7,7 ποσοστιαίες μονάδες) και η Γαλλία

(+2,6 ποσοστιαίες μονάδες).

Παρόλα αυτά, τα σημεία

εκκίνησης του χρέους της γενικής κυβέρνησης προς το ΑΕΠ

αυτών των χωρών - περίπου 101-111% στο τέλος του 2023 -

είναι πολύ χαμηλότερα από εκείνα της Ιταλίας.

Η Ιταλία αποκλίνει επίσης από

τις χώρες που βρίσκονταν σε μνημόνια κατά τη διάρκεια της

κρίσης της ζώνης του ευρώ, στις οποίες οι μεταρρυθμίσεις του

παρελθόντος συμβάλλουν στη μείωση του λόγου χρέους προς ΑΕΠ:

Ελλάδα (-21,8pps), Πορτογαλία (A-/σταθερό- -15,8pps) και

Ισπανία (A-/θετικό- -9,5pps).

|

|

|

|

|

|

|

|

Τα

τρομακτικά στοιχεία για το δημογραφικό και οι ευρωεκλογές

Όπως σχολίαζε και το Βήμα, η

κυβέρνηση αναμένεται το καλοκαίρι να παρουσιάσει το εθνικό

σχέδιο δράσης για το δημογραφικό (ήδη το έχει προαναγγείλει

η υπουργός Σοφία Ζαχαράκη). Εμείς ωστόσο δε θα μείνουμε στα

φερόμενα σχέδια της κυβέρνησης, αλλά στους παρακάτω αριθμούς

στους οποίους πολλές φορές έχουμε αναφερθεί. Τα στοιχεία για

το δημογραφικό είναι όντως τρομακτικά: Ο αριθμός των

γεννήσεων που καταγράφηκαν το 2023, είναι ο μικρότερος που

καταγράφηκε ποτέ. Για τα τελευταία 91 χρόνια, από το 1932,

οι γεννήσεις το 2023 είναι λιγότερες από 73.000, για την

ακρίβεια 72.244. Ο δείκτης γονιμότητας έχει πέσει κάτω από

το 1,5% από το 1987 και μετά.

Αυτό μεταφράζεται σε

συρρίκνωση και γήρανση του πληθυσμού, και μείωση την

τελευταία 25ετία έως και ενάμισι εκατομμύριο. Το 1962 σε

κάθε γυναίκα αντιστοιχούσαν κατά μέσο όρο 2,30 γεννήσεις. Η

μείωση του πληθυσμού κάτω των 65 ετών θα είναι 1,8 εκατ.

άτομα. |

|

|

|

|

|