| |

|

00:01 - 22/05/24 |

|

|

|

|

|

Το

αμετάβλητο παραγωγικό μοντέλο

Ασχολούμαστε πάρα πολύ συχνά

με το προβληματικό, όπως πάντα το χαρακτηρίζουμε ελληνικό

παραγωγικό μοντέλο. Ενδιαφέρον βρήκαμε το άρθρο του Κώστα

Μελά στον Οικονομικό Ταχυδρόμο:

-------------

Σύμφωνα με τις προβλέψεις για

τον ρυθμό μεγέθυνσης του ΑΕΠ από το υπουργείο Οικονομικών,

το ονομαστικό ΑΕΠ θα επανέλθει στο επίπεδο του 2009, στα

232 δισ. ευρώ, δεκαπέντε χρόνια μετά την πτώχευση της χώρας

και την εφαρμογή τριών μνημονίων. Η συμβολή του πληθωρισμού

είναι σημαντικότατη στην ονομαστική μεγέθυνση του ΑΕΠ: Ο

αποπληθωριστής του ΑΕΠ ήταν στο 5,3%, το 2023, έναντι του

2,3% το 2009.

Η επαναφορά του ύψους του ΑΕΠ

στην προμνημονιακή εποχή, όπως έχουμε πολλάκις υπογραμμίσει,

δεν συνοδεύτηκε από τις αλλαγές στο παραγωγικό υπόδειγμα που

είχαν προβλεφθεί στα μνημονιακά προγράμματα, παρά τα οδυνηρά

μέτρα που πάρθηκαν εις βάρος των Ελλήνων πολιτών

(εργαζομένων και συνταξιούχων). Ας δούμε πως εξελίχθηκε η

κατάσταση για ορισμένους από τους ποσοτικούς στόχους που

είχαν τεθεί. Δεν θα αναφερθούμε στα ποιοτικά στοιχεία αυτών

των εξελίξεων που όμως αποτελούν την πεμπτουσία των

επιχειρούμενων αλλαγών:

1.Η αλλαγή του παραγωγικού

μοντέλου, είχε ως πρωταρχικό στόχο τη μείωση της εξάρτησης

της ελληνικής οικονομίας από την κατανάλωση με αντίστοιχη

υποκατάσταση της συμμετοχής στο ΑΕΠ από τις επενδύσεις και

τις εξαγωγές. Κάτι τέτοιο δεν προκύπτει: η συνολική

καταναλωτική δαπάνη (δημόσια και ιδιωτική) την τελευταία

τετραετία κατά μέσο όρο κυμαίνεται στο 88,5% και παραμένει

περίπου στα ίδια επίπεδα του 2009 : 90,5%. Μάλιστα αυτό που

έχει τη μεγαλύτερη σημασία είναι το γεγονός ότι η ιδιωτική

δαπάνη ολόκληρη την περίοδο 2010-2023 βρίσκεται περίπου στο

70,0% του ΑΕΠ, χωρίς να παρουσιάζει καμία απόκλιση από τα

έτη 2008 και 2009. Όλες οι εξαγγελίες αποδείχθηκαν κενές

περιεχομένου.

2. Ο ακαθάριστος σχηματισμός

παγίου κεφαλαίου θα φτάσει το 2023 στα 32,4 δις ευρώ ενώ για

το 2024 η πρόβλεψη είναι ότι θα αυξηθεί κοντά στα 37 δισ.

ευρώ. Είναι μια πρόβλεψη που θα στηριχτεί στην εκταμίευση

των πόρων από το Ταμείο Ανάκαμψης (σύμφωνα με το ΠΣΚΠ το

ύψος των πόρων ανέρχεται σε 3,6 δις ευρώ). Αναλογικά με το

ΑΕΠ, όμως, η αύξηση του μεριδίου των επενδύσεων είναι αργή.

Από το 13,7%, που ήταν το κλείσιμο του 2022, αναμένεται να

αυξηθεί στο 14,45% το 2023 και στο 15,7% το 2024, εφόσον

βέβαια επιβεβαιωθούν οι σχετικές επιδόσεις. Ο στόχος είναι η

αναλογία να φτάσει και πάλι στο 20%, περίπου στο μέσο όρο

της ΕΕ. Όμως αυτή η αναλογία υπήρχε στην ελληνική οικονομία

το 2009 (21,0% ο ΑΣΠΚ προς το ΑΕΠ). Ποιο είναι επομένως το

ζητούμενο που έθεταν τα μνημόνια; Απλά να επανέλθει ο ΑΣΠΚ

(επενδύσεις) στο μέσο όρο της ΕΕ (20-21%) εις βάρος της

κατανάλωσης!!! Κάτι το οποίο δεν επιβεβαιώνεται. Το

αποτέλεσμα είναι αυτή η αύξηση των επενδύσεων με σταθερό το

ύψος της καταναλωτικής δαπάνης να πραγματοποιείται εις

βάρος του ισοζυγίου τρεχουσών συναλλαγών ακριβώς όπως και το

2009.

3. Το 2009 το έλλειμμα του

ισοζυγίου τρεχουσών συναλλαγών ήταν -11,2% . Το 2022

αντίστοιχα το έλλειμμα ήταν -9,7%!!! Το 2023 βρίσκεται στο

6,3%. Παρά την διαλαλούμενη με κάθε τρόπο αύξηση των

εξαγωγών αγαθών και υπηρεσιών, οι εισαγωγές εξακολουθούν να

είναι υψηλότερες δίνοντας το τελικό αποτέλεσμα στο ισοζύγιο

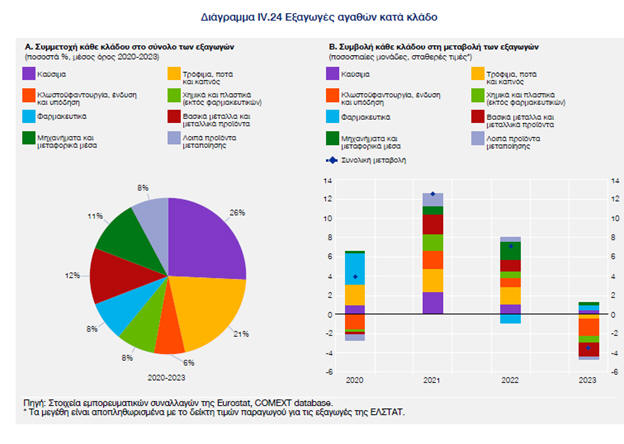

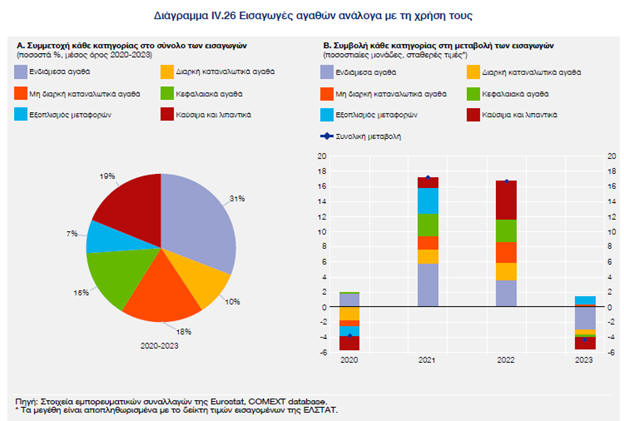

τρεχουσών συναλλαγών. Συγκεκριμένα : Οι εξαγωγές αγαθών και

υπηρεσιών αναμένεται ότι θα αυξηθούν περίπου στα 104 δισ.

ευρώ από 101,4 δισ. ευρώ το 2022 για να αυξηθούν εκ νέου στα

110 δισ. ευρώ ή στο 47% του ΑΕΠ για το 2024 [1]. Στην

πρόβλεψη ενσωματώνεται και η εκτίμηση για περαιτέρω άνοδο

των εσόδων από τον τουρισμό κατά τουλάχιστον 1 δισ. ευρώ

μέσα στο 2024. Όσον αφορά τις εισαγωγές, η εκτίμηση ότι το

ποσοστό αύξησης θα είναι μικρότερο σε σχέση με το αντίστοιχο

των εξαγωγών φέρνει το απόλυτο ποσό περίπου στα 129 δισ.

ευρώ για το 2024, από 124 δισ. ευρώ το 2023, και την

αναλογία στο ΑΕΠ στο 55%. Σημειώνεται ότι κλάδοι που

ενίσχυσαν την εξαγωγική τους επίδοση κατέγραψαν ταυτόχρονα

και σημαντική άνοδο της εισαγωγικής διείσδυσης των σχετικών

προϊόντων, όπως αυτοί των καυσίμων, των φαρμακευτικών, των

χημικών και της κλωστοϋφαντουργίας, γεγονός που συνδέεται σε

μεγάλο βαθμό με την αύξηση των εισαγωγών ενδιάμεσων αγαθών

που χρησιμοποιούν οι επιχειρήσεις στην παραγωγή του τελικού

τους προϊόντος.

4. Συνεπώς, προκύπτουν δύο

συμπεράσματα : α) η «επιτυχία» αύξησης των εξαγωγών στο

47,0% του ΑΕΠ δεν σημαίνει απολύτως τίποτε διότι δεν

λαμβάνεται υπόψη το άλλο σκέλος των διεθνών συναλλαγών που

είναι οι εισαγωγές στο 55,0% του ΑΕΠ. Και β) η αύξηση του

ΑΣΠΚ εξακολουθεί να πραγματοποιείται εις βάρος του ισοζυγίου

τρεχουσών συναλλαγών αυξάνοντας το έλλειμμα του. Εδώ θα

πρέπει να επισημάνουμε φευγαλέα και τα ποιοτικά

χαρακτηριστικά της αύξησης του ΑΣΠΚ, τα οποία στην μεγάλη

τους πλειοψηφία κατευθύνονται εκ νέου στην οικοδομή, στο

τουρισμό και στις συναφείς δραστηριότητες. Γράφω εκ νέου

διότι η μεγάλη μείωση του ΑΣΠΚ την περίοδο των μνημονίων

συντελέστηκε σε αυτούς τους ίδιους κλάδους της οικονομικής

δραστηριότητας.

5. Το τεχνολογικό περιεχόμενο

της ελληνικής παραγωγής. Η ελληνική οικονομία υστερεί σοβαρά

στη διάρθρωση των προϊόντων και υπηρεσιών όπου

συγκεντρώνεται η παραγωγική της βάση. Σε σύγκριση με χώρες

όπως η Πορτογαλία ή η Ισπανία, για να μην αναφερθώ στην

Ιρλανδία, επικεντρώνει την εξειδίκευσή της σε προϊόντα και

υπηρεσίες που παράγονται κυρίως με εργασία μέσης ή χαμηλής

ειδίκευσης. Αυτό σημαίνει, ότι ανταγωνίζεται προϊόντα και

χώρες με αντίστοιχα χαρακτηριστικά παραγωγής, με αποτέλεσμα

να υφίσταται μια σημαντική ανασταλτική επίδραση στην

αναπτυξιακή της διαδικασία.

6. Η συστηματική ανάλυση των

εξελίξεων στην απασχόληση δεν γεννά αισιοδοξία. Η μεγάλη

πλειονότητα των θέσεων εργασίας που δημιουργούνται δεν έχουν

χαρακτηριστικά που μας επιτρέπουν να αισιοδοξούμε. Η μεγάλη

πλειονότητα των θέσεων εργασίας δημιουργούνται σε κλάδους

και επαγγέλματα χαμηλής προστιθέμενης αξίας, που απαιτούν

μεσαία και χαμηλά εκπαιδευτικά προσόντα και δεξιότητες, όταν

είναι γενικά αποδεκτό ότι η χώρα, για να βγει με ασφάλεια

από την κρίση, χρειάζεται να δημιουργηθούν θέσεις εργασίας

υψηλής προστιθέμενης αξίας, με υψηλά εκπαιδευτικά προσόντα

και δεξιότητες. Με άλλα λόγια, να δημιουργηθούν διαφορετικές

θέσεις εργασίας από αυτές που δημιουργούνται.

7. Οι «καλές» θέσεις εργασίας

όχι μόνο συμβάλλουν, μέσω των υψηλότερων αποδοχών τους, στην

ενίσχυση της ζήτησης αγαθών και υπηρεσιών και στη δημιουργία

νέων θέσεων εργασίας, ενισχύοντας τον ενάρετο κύκλο της

οικονομίας, αλλά και γιατί απαιτούν υψηλά εκπαιδευτικά

προσόντα και δεξιότητες, έχουν συνήθως υψηλότερη

παραγωγικότητα, συνδέονται στενότερα με την ενσωμάτωση νέων

τεχνολογιών, ευνοούν τις καινοτομίες και την περαιτέρω

βελτίωση των δεξιοτήτων, επιδρώντας σημαντικά στην αύξηση

της παραγωγικότητας και της ανταγωνιστικότητας της

οικονομίας

8. To 1/3 περίπου των εξαγωγών

αποτελείται από προϊόντα πετρελαίου των οποίων η

προστιθέμενη αξία είναι ελάχιστη, μετριέται στα δάχτυλα της

μιας χειρός

Το 1/5 αποτελείται από

τρόφιμα, ποτά και καπνό.

Τράπεζα της Ελλάδος , ‘Έκθεση

του Διοικητή για το 2023

Τράπεζα της Ελλάδος , ‘Έκθεση

του Διοικητή για το 2023

Το 47% των εισαγόμενων

προϊόντων χρησιμοποιούνται για την παραγωγή προϊόντων. Το

28,0% αποτελείται από διαρκή και μη διαρκή καταναλωτικά

προϊόντα.

[1] Διακινείται μια περίεργη

άποψη από τον Υπουργό Οικονομικών ότι το παραγωγικό

υπόδειγμα της χώρας, μεταβάλλεται με το επιχείρημα της

αύξησης των εξαγωγών (αγαθών και υπηρεσιών) στο 47,0%!!!!

Ράβδος εν τη γωνία άρα βρέχει!!!

Ο Κώστας Μελάς διδάσκει

Οικονομικά στο Πάντειο Πανεπιστήμιο |

|

|

|

|

|

|

|

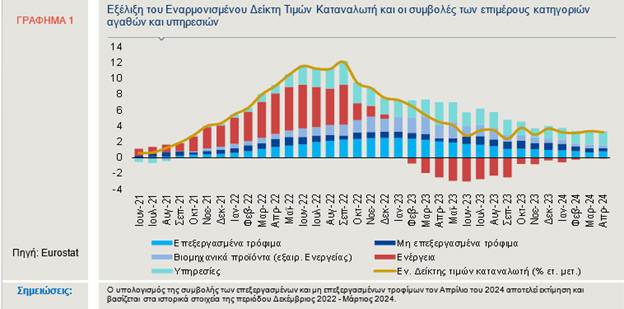

Πληθωρισμός

Στον πληθωρισμό, ενδιαφέρουσα

η τελευταία έκθεση της Alpha Bank, για το ρόλο που

διαδραμτίζουν οι τιμές των τροφίμων στη συντήρηση

του πληθωρισμού.

Όπως αναφέρουνε οι

οικονομολόγοι της τράπεζας, οι αυξήσεις στις τιμές των

υπηρεσιών και των τροφίμων αποτελούν τους βασικούς

παράγοντες του πληθωρισμού τους πρώτους τέσσερις μήνες του

2024. Σύμφωνα με την έκθεση της τράπεζας για την ελληνική

οικονομία, από τις αρχές του έτους, οι αυξήσεις στις τιμές

των υπηρεσιών σε ετήσια βάση έχουν επιβραδυνθεί σε σύγκριση

με τους αντίστοιχους μήνες πέρυσι, έχοντας ωστόσο τη

μεγαλύτερη συμβολή στον πληθωρισμό.

Οι τιμές των τροφίμων

συνεχίζουν να αυξάνονται, αν και με φθίνοντα ρυθμό. Η

συμβολή τους στην άνοδο του γενικού επιπέδου τιμών

διαμορφώθηκε από 1,8 π.μ. τον Ιανουάριο, σε 1,2 π.μ. τον

Απρίλιο.

Τα στοιχεία

Σύμφωνα με τα τελευταία

διαθέσιμα στοιχεία της ΕΛΣΤΑΤ, ο πληθωρισμός βάσει του

Εναρμονισμένου Δείκτη Τιμών Καταναλωτή (ΕνΔΤΚ) παραμένει σε

γενικές γραμμές σταθερός από την αρχή του έτους, στην

περιοχή του 3,2% σε ετήσια βάση. Συγκεκριμένα, τον Απρίλιο

διαμορφώθηκε σε 3,2% έναντι 3,4% τον Μάρτιο, 3,1% τον

Φεβρουάριο και 3,2% τον Ιανουάριο. Η μειωτική επίδραση των

τιμών της ενέργειας έχει σταδιακά εξαλειφθεί, ενώ παραμένουν

οι πληθωριστικές πιέσεις -αν και ηπιότερες σε σύγκριση με

την περυσινή χρονιά- στις τιμές των υπηρεσιών και των

τροφίμων, πρωτίστως των μη επεξεργασμένων.

Σύμφωνα με τις διαθέσιμες

προβλέψεις[i], το επίπεδο των τιμών αναμένεται να καταγράψει

περαιτέρω αποκλιμάκωση τους επόμενους μήνες του έτους, με

τον πληθωρισμό να διαμορφώνεται μεταξύ 2,6%-3% κατά μέσο όρο

το 2024 και 2%-2,3% το 2025. Σε συνδυασμό με τον υψηλότερο,

σε σχέση με τον ευρωπαϊκό μέσο, ρυθμό οικονομικής μεγέθυνσης

που αναμένεται να επιτευχθεί, διαφαίνεται η οριστική αποφυγή

του κινδύνου στασιμοπληθωρισμού, υπό την προϋπόθεση φυσικά

ότι δεν θα υπάρξει κάποιο εξωγενές γεωπολιτικό shock με

ισχυρές επιδράσεις στο κόστος της ενέργειας και τις

εφοδιαστικές αλυσίδες.

Πιο αναλυτικά, οι αυξήσεις

στις τιμές των υπηρεσιών και των τροφίμων αποτελούν τους

βασικούς παράγοντες του πληθωρισμού τους πρώτους τέσσερις

μήνες του 2024 (Γράφημα 1). Από τις αρχές του έτους, οι

αυξήσεις στις τιμές των υπηρεσιών σε ετήσια βάση έχουν

επιβραδυνθεί σε σύγκριση με τους αντίστοιχους μήνες πέρυσι,

έχοντας ωστόσο τη μεγαλύτερη συμβολή στον πληθωρισμό.

Συγκεκριμένα, τον Απρίλιο οι τιμές των υπηρεσιών αυξήθηκαν

κατά 3,7% σε ετήσια βάση, έναντι 6,8% τον Απρίλιο του 2023

και η συμβολή τους στην άνοδο του ΕνΔΤΚ ανήλθε σε 1,8

ποσοστιαίες μονάδες (π.μ.). Αξίζει επίσης να σημειωθεί ότι

κατέγραψαν σημαντική αύξηση και σε μηνιαία βάση, η οποία

διαμορφώθηκε τον Μάρτιο και τον Απρίλιο σε 1,6%.

Επιπρόσθετα, οι τιμές των

τροφίμων συνεχίζουν να αυξάνονται, αν και με φθίνοντα ρυθμό.

Η συμβολή τους στην άνοδο του γενικού επιπέδου τιμών

διαμορφώθηκε από 1,8 π.μ. τον Ιανουάριο, σε 1,2 π.μ. τον

Απρίλιο. Από τις επιμέρους κατηγορίες, τα μη επεξεργασμένα

τρόφιμα καταγράφουν υψηλότερες αυξήσεις τιμών (9%, το πρώτο

τρίμηνο), γεγονός που πιθανά συνδέεται με τις καταστροφικές

πλημμύρες στη Θεσσαλία, περιφέρεια η οποία είναι ιδιαίτερα

σημαντική για την αγροτική παραγωγή της χώρας. Ο ρυθμός

ανόδου των τιμών των μη επεξεργασμένων τροφίμων, ωστόσο,

έχει υποχωρήσει σε σχέση με το δεύτερο μισό του 2023,

διάστημα κατά το οποίο ξεπερνούσε το 10%. Οι τιμές των

επεξεργασμένων τροφίμων αυξήθηκαν κατά 4,6% το πρώτο

τρίμηνο, σε ετήσια βάση, από 13,2% το ίδιο διάστημα πέρυσι.

Η συμβολή της ανόδου των τιμών τους, ωστόσο, στον

πληθωρισμό, ήταν υψηλότερη σε σύγκριση με τα μη

επεξεργασμένα τρόφιμα, καθώς η στάθμισή τους στον ΕνΔΤΚ

είναι μεγαλύτερη.

Βιομηχανικά προϊόντα

Επιπλέον, η συμβολή των τιμών

των βιομηχανικών προϊόντων (εξαιρουμένης της ενέργειας) στον

συνολικό πληθωρισμό ανήλθε σε μόλις 0,4 π.μ. τον προηγούμενο

μήνα, ενώ των τιμών της ενέργειας ήταν οριακά αρνητική (-0,1

π.μ.). Αναφορικά με το τελευταίο, σημειώνεται ότι έχουν

σχεδόν μηδενιστεί οι αρνητικές επιδράσεις των τιμών της

ενέργειας που παρατηρήθηκαν κατά τη διάρκεια του 2023, καθώς

η πτώση τους τον Απρίλιο ήταν ίση με 1,4%, ενώ τον ίδιο μήνα

πέρυσι ήταν αντίστοιχα 18%. Οι τιμές του φυσικού αερίου και

του ηλεκτρισμού συνέχισαν να υποχωρούν το πρώτο τρίμηνο του

έτους (κατά 46% και 2%, αντίστοιχα). Από την άλλη πλευρά, η

τιμή του πετρελαίου θέρμανσης έχει καταγράψει σημαντική

άνοδο τους τελευταίους μήνες, αντανακλώντας, μεταξύ άλλων,

την αβεβαιότητα εξαιτίας των γεωπολιτικών εντάσεων στην

περιοχή της Ερυθράς Θάλασσας, αλλά και μεταξύ Ισραήλ και

Ιράν τον περασμένο μήνα. Το πρώτο δεκαπενθήμερο του Μαΐου

ωστόσο, η τιμή του πετρελαίου Brent ήταν ελαφρώς μειωμένη σε

σύγκριση με τον Απρίλιο.

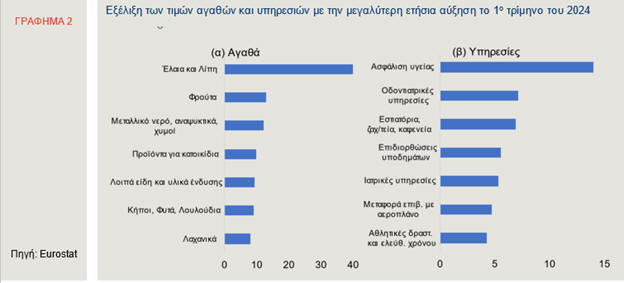

Ανατιμήσεις

Σε ό,τι αφορά στις επιμέρους

κατηγορίες προϊόντων, το πρώτο τρίμηνο του 2024, τα αγαθά

των οποίων οι τιμές κατέγραψαν τη μεγαλύτερη αύξηση ήταν τα

έλαια και λίπη (40%), τα φρούτα (13%), το μεταλλικό νερό, τα

αναψυκτικά και οι χυμοί φρούτων (12,3%), τα προϊόντα για

κατοικίδια (9,8%), τα λοιπά είδη και υλικά ένδυσης (9,2%),

τα προϊόντα κήπου και άνθη/φυτά (9,2%) και τα λαχανικά

(8,1%) (Γράφημα 2α). Αντίστοιχα, οι υπηρεσίες που κατέγραψαν

τη μεγαλύτερη αύξηση τιμών το πρώτο τρίμηνο φέτος, ήταν η

ασφάλιση υγείας (14%), οι οδοντιατρικές υπηρεσίες (7,2%), οι

υπηρεσίες εστίασης (6,9%), οι επιδιορθώσεις υποδημάτων

(5,6%), οι ιατρικές υπηρεσίες (5,3%), η μεταφορά επιβατών με

αεροπλάνο (4,4%) και οι αθλητικές δραστηριότητες και

δραστηριότητες ελεύθερου χρόνου (4,3%) (Γράφημα 2β).

|

|

|

|

|

|

|

|

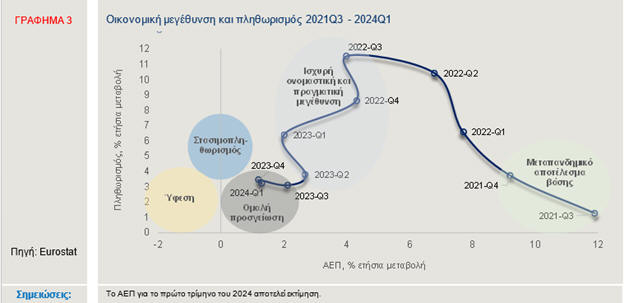

Το πλέγμα

πληθωρισμού και οικονομικής μεγέθυνσης

Η ενεργειακή κρίση το 2022, η

κατακόρυφη άνοδος των τιμών της ενέργειας και στη συνέχεια η

μετακύλιση αυτών στις τιμές άλλων κατηγοριών αγαθών και

υπηρεσιών, οδήγησαν τον πληθωρισμό σε πολύ υψηλά επίπεδα το

εν λόγω έτος. Ως αποτέλεσμα, η Ευρωπαϊκή Κεντρική Τράπεζα

(ΕΚΤ) άσκησε περιοριστική νομισματική πολιτική από το

καλοκαίρι του 2022 και μετά, αυξάνοντας τα βασικά της

επιτόκια, με σκοπό την επιβράδυνση του πληθωρισμού και την

επαναφορά του στον στόχο που έχει θέσει (2% μεσοπρόθεσμα).

Ο συνδυασμός υψηλού

πληθωρισμού και υψηλών ρυθμών οικονομικής μεγέθυνσης τυπικά

συνεπάγεται ότι μία οικονομία βρίσκεται σε κατάσταση

«ταχείας ανάκαμψης», καθώς η υψηλή ζήτηση οδηγεί σε αύξηση

του επιπέδου τιμών. Η περίπτωση της Ελλάδας, ωστόσο, στο

διάστημα που απεικονίζεται στο Γράφημα 3, δηλαδή από το

τρίτο τρίμηνο του 2021 -όταν ξεκίνησε η ανοδική πορεία των

τιμών της ενέργειας και του πληθωρισμού- μέχρι και τα μέσα

του προηγούμενου έτους, διαφέρει. Από τη μία πλευρά, οι

έντονα θετικοί ρυθμοί ανόδου του ΑΕΠ ήταν απόρροια

-πρωτίστως- της ανάκαμψης της οικονομικής δραστηριότητας από

την πανδημική κρίση, ενώ από την άλλη πλευρά, ο πληθωρισμός

ήταν συνδυαστικό αποτέλεσμα της αυξημένης ζήτησης

(πληθωρισμός ζήτησης) αλλά και της ενεργειακής κρίσης και

των διαταραχών στην εφοδιαστική αλυσίδα που επέφεραν η

πανδημία και οι γεωπολιτικές εντάσεις (πληθωρισμός κόστους).

Η περιοριστική νομισματική

πολιτική, σε συνδυασμό με την πτώση των τιμών της ενέργειας

κατά το περασμένο έτος αλλά και τους πρώτους μήνες του 2024,

οδήγησαν σε μία «ομαλή προσγείωση», δηλαδή, όπως

παρατηρείται στο Γράφημα 3, σε μία περιοχή η οποία

χαρακτηρίζεται από σχετικά ήπιο πληθωρισμό και αντίστοιχα

ήπιους ρυθμούς οικονομικής μεγέθυνσης. Βάσει των τελευταίων

διαθέσιμων προβλέψεων, η ελληνική οικονομία εκτιμάται ότι θα

παραμείνει σε αυτήν την περιοχή τη διετία 2024-2025, με το

ΑΕΠ να αυξάνεται με ρυθμό περί του 2,5% (Πρόγραμμα

Σταθερότητας 2024, Υπουργείο Εθνικής Οικονομίας και

Οικονομικών) και τον πληθωρισμό να προσεγγίζει σταδιακά το

2%.

[i] Το Υπουργείο Εθνικής

Οικονομίας και Οικονομικών (Stability programme, May 2024)

προβλέπει πως ο πληθωρισμός με βάση τον Εναρμονισμένο Δείκτη

Τιμών Καταναλωτή θα διαμορφωθεί σε 2,6% το 2024 και 2% το

2025, η Ευρωπαϊκή Επιτροπή (European Economic Forecast,

Spring 2024) σε 2,8% και 2,1%, η Τράπεζα της Ελλάδος (Έκθεση

Χρηματοπιστωτικής Σταθερότητας, Απρίλιος 2024) σε 2,8% και

2,2%, και ο ΟΟΣΑ (Economic Outlook, May 2024) σε 3% και 2,3%

αντίστοιχα. |

|

|

|

|

|

|

|

Μπράβο

Σε αυτό το σημείο να πούμε ένα

μεγάλο μπράβο για τα τελευταία στοιχεία για την πορεία του

τουρισμού. Αλμα 34,2% έκαναν τα τουριστικά έσοδα τον Μάρτιο,

συνεχίζοντας την ιδιαίτερα θετική πορεία από την αρχή του

έτους και επιβεβαιώνοντας τις προοπτικές ότι το 2024 θα

σημειωθεί νέο ρεκόρ στον τουρισμό.

Σύμφωνα με στοιχεία

της Τράπεζας της Ελλάδος για το ισοζύγιο πληρωμών, οι

τουριστικές εισπράξεις τον Μάρτιο έφθασαν τα 372 εκατ. ευρώ

από 277 εκατ. ευρώ τον περσινό Μάρτιο, με την τουριστική

κίνηση να αυξάνεται επίσης πάνω από 30% (31,2%).

Στο α’ τρίμηνο του έτους, οι

εισπράξεις αυξήθηκαν κατά 28,2% στα 942 εκατ. ευρώ από 735

εκατ. ευρώ.

Το ισοζύγιο τρεχουσών

συναλλαγών αυξήθηκε τόσο τον Μάρτιο όσο και το τρίμηνο σε

σχέση με τα αντίστοιχα περσινά διαστήματα, με τις εξαγωγές να

συνεχίζουν την πτωτική τάση τους.

Η ανακοίνωση της ΤτΕ

Το Μάρτιο του 2024, το

έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών αυξήθηκε σε

σχέση με τον αντίστοιχο μήνα του 2023, λόγω της

επιδείνωσης του ισοζυγίου δευτερογενών εισοδημάτων και, σε

μικρότερο βαθμό, των ισοζυγίων αγαθών και υπηρεσιών, ενώ το

ισοζύγιο πρωτογενών εισοδημάτων βελτιώθηκε.

Το α΄ τρίμηνο του 2024, το

έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών διευρύνθηκε σε

σχέση με το ίδιο διάστημα του 2023, λόγω της επιδείνωσης του

ισοζυγίου αγαθών και του ισοζυγίου πρωτογενών εισοδημάτων, η

οποία αντισταθμίστηκε μερικώς από τη βελτίωση κυρίως του

ισοζυγίου δευτερογενών εισοδημάτων και, σε μικρότερο βαθμό,

του ισοζυγίου υπηρεσιών.

Ισοζύγιο

Τρεχουσών Συναλλαγών

Το Μάρτιο του 2024, το

έλλειμμα του ισοζυγίου τρεχουσών συναλλαγών αυξήθηκε κατά

296,8 εκατ. ευρώ σε σχέση με το Μάρτιο του 2023 και

διαμορφώθηκε σε 2,7 δισεκ. ευρώ.

Το έλλειμμα του ισοζυγίου

αγαθών κατέγραψε οριακή αύξηση, καθώς η

μείωση των εξαγωγών αντισταθμίστηκε σχεδόν εξ ολοκλήρου από

τη μείωση των εισαγωγών.

Σε τρέχουσες τιμές, οι

εξαγωγές μειώθηκαν κατά 11,4% (‑14,9% σε σταθερές

τιμές) και οι

εισαγωγές μειώθηκαν κατά 7,4% (-5,3% σε σταθερές

τιμές).

Ειδικότερα, σε

τρέχουσες τιμές οι εξαγωγές αγαθών χωρίς καύσιμα μειώθηκαν

κατά 16,4% (‑18,8% σε σταθερές τιμές), ενώ οι

εισαγωγές αγαθών χωρίς καύσιμα παρουσίασαν μείωση

κατά 2,0% (-1,2% σε σταθερές τιμές).

Το πλεόνασμα του ισοζυγίου

υπηρεσιών κατέγραψε μικρή μείωση, λόγω της καταγραφής

καθαρών πληρωμών, έναντι καθαρών εισπράξεων, στο ισοζύγιο

λοιπών υπηρεσιών, που αντισταθμίστηκε μερικώς από τη

βελτίωση του ισοζυγίου μεταφορών και του ταξιδιωτικού

ισοζυγίου.

Σε σχέση

με το Μάρτιο του 2023, οι αφίξεις μη κατοίκων ταξιδιωτών

αυξήθηκαν κατά 31,2% και οι σχετικές εισπράξεις κατά 34,2%.

Το έλλειμμα του ισοζυγίου

πρωτογενών εισοδημάτων συρρικνώθηκε σε σχέση με τον

αντίστοιχο μήνα του 2023, αντανακλώντας κυρίως την αύξηση

των καθαρών εισπράξεων από λοιπά πρωτογενή εισοδήματα και

δευτερευόντως τη μείωση των καθαρών πληρωμών για τόκους,

μερίσματα και κέρδη. Το ισοζύγιο δευτερογενών εισοδημάτων

εμφάνισε έλλειμμα, έναντι πλεονάσματος το Μάρτιο του 2023,

ως αποτέλεσμα της καταγραφής καθαρών πληρωμών, έναντι

καθαρών εισπράξεων, στον τομέα της γενικής κυβέρνησης[1].

Το τρίμηνο Ιανουαρίου -

Μαρτίου

Το α΄

τρίμηνο του 2024, το έλλειμμα του ισοζυγίου τρεχουσών

συναλλαγών αυξήθηκε κατά 255,3 εκατ. ευρώ σε σχέση

με το α΄ τρίμηνο του 2023 και διαμορφώθηκε

σε 4,2 δισεκ. ευρώ.

Το έλλειμμα του ισοζυγίου

αγαθών αυξήθηκε, καθώς η μείωση των εξαγωγών υπερέβη αυτή

των εισαγωγών. Σε τρέχουσες τιμές, οι εξαγωγές

μειώθηκαν κατά 10,7% (‑11,4% σε σταθερές τιμές)

και οι

εισαγωγές μειώθηκαν κατά 1,9% (αύξηση 1,5% σε

σταθερές τιμές).

Ειδικότερα, σε τρέχουσες τιμές

οι εξαγωγές αγαθών χωρίς καύσιμα παρουσίασαν μείωση κατά

9,0%, ενώ οι αντίστοιχες εισαγωγές αύξηση κατά 3,0% (‑11,0%

και 3,9% σε σταθερές τιμές αντίστοιχα).

Το πλεόνασμα του ισοζυγίου

υπηρεσιών διευρύνθηκε, λόγω της βελτίωσης τόσο του

ταξιδιωτικού ισοζυγίου όσο και του ισοζυγίου μεταφορών, ενώ

το πλεόνασμα του ισοζυγίου λοιπών υπηρεσιών περιορίστηκε. Σε

σχέση με το α΄ τρίμηνο του 2023, οι αφίξεις μη κατοίκων

ταξιδιωτών αυξήθηκαν κατά 24,5% και οι σχετικές εισπράξεις

κατά 28,2%.

Το ισοζύγιο πρωτογενών

εισοδημάτων κατέγραψε έλλειμμα, έναντι πλεονάσματος το α΄

τρίμηνο του 2023, κυρίως λόγω της μείωσης των καθαρών

εισπράξεων από λοιπά πρωτογενή εισοδήματα. Το πλεόνασμα του

ισοζυγίου δευτερογενών εισοδημάτων αυξήθηκε σημαντικά την

ίδια περίοδο, έναντι της αντίστοιχης περιόδου του 2023, λόγω

της αύξησης των καθαρών εισπράξεων στους λοιπούς, εκτός της

γενικής κυβέρνησης, τομείς της οικονομίας.

Ισοζύγιο

Κεφαλαίων

Το Μάρτιο του 2024, το

ισοζύγιο κεφαλαίων κατέγραψε έλλειμμα, έναντι πλεονάσματος

τον αντίστοιχο μήνα του 2023, και διαμορφώθηκε σε 108,5

εκατ. ευρώ, αντανακλώντας την καταγραφή καθαρών πληρωμών,

έναντι καθαρών εισπράξεων, κυρίως στους λοιπούς τομείς της

οικονομίας.

Το α΄ τρίμηνο του 2024, το

ισοζύγιο κεφαλαίων εμφάνισε έλλειμμα, έναντι πλεονάσματος το

α΄ τρίμηνο του 2023, και διαμορφώθηκε σε 424,9 εκατ. ευρώ,

κυρίως λόγω της μείωσης των καθαρών εισπράξεων στον τομέα

της γενικής κυβέρνησης.

Συνολικό

Ισοζύγιο Τρεχουσών Συναλλαγών και Κεφαλαίων

Το Μάρτιο του 2024, το

έλλειμμα του συνολικού ισοζυγίου τρεχουσών συναλλαγών και

κεφαλαίων (το οποίο αντιστοιχεί στις ανάγκες της οικονομίας

για χρηματοδότηση από το εξωτερικό) αυξήθηκε σε σχέση με τον

αντίστοιχο μήνα του 2023 και διαμορφώθηκε σε 2,8 δισεκ.

ευρώ.

Το α΄ τρίμηνο του 2024, το

έλλειμμα του συνολικού ισοζυγίου τρεχουσών συναλλαγών και

κεφαλαίων υπερδιπλασιάστηκε, έναντι της αντίστοιχης περιόδου

του 2023, και διαμορφώθηκε σε 4,6 δισεκ. ευρώ.

Ισοζύγιο

Χρηματοοικονομικών Συναλλαγών

Το Μάρτιο του 2024, στην

κατηγορία των άμεσων επενδύσεων, στις απαιτήσεις των

κατοίκων έναντι του εξωτερικού καταγράφηκαν καθαρές ροές

ύψους 158,8 εκατ. ευρώ και στις υποχρεώσεις των κατοίκων

έναντι του εξωτερικού καθαρές ροές ύψους 300,1 εκατ. ευρώ,

χωρίς αξιοσημείωτες συναλλαγές.

Στις επενδύσεις χαρτοφυλακίου,

η αύξηση των απαιτήσεων των κατοίκων έναντι του εξωτερικού

αντανακλά κυρίως την αύξηση κατά 707,0 εκατ. ευρώ των

τοποθετήσεών τους σε ομόλογα και έντοκα γραμμάτια του

εξωτερικού. Η μείωση των υποχρεώσεών τους οφείλεται στη

μείωση κατά 1,3 δισεκ. ευρώ των τοποθετήσεων μη κατοίκων σε

ελληνικά ομόλογα και έντοκα γραμμάτια, που αντισταθμίστηκε

εν μέρει από την αύξηση των τοποθετήσεων μη κατοίκων σε

μετοχές εγχώριων επιχειρήσεων.

Στην κατηγορία των λοιπών

επενδύσεων καταγράφηκε αύξηση των απαιτήσεων των κατοίκων

έναντι του εξωτερικού, λόγω της στατιστικής προσαρμογής που

συνδέεται με την έκδοση τραπεζογραμματίων (κατά 322,0 εκατ.

ευρώ) και της αύξησης κατά 203,5 εκατ. ευρώ των χορηγήσεων

δανείων σε κατοίκους από το εξωτερικό. Η αύξηση των

υποχρεώσεών τους αντανακλά κυρίως την άνοδο κατά 3,3 δισεκ.

ευρώ των τοποθετήσεων μη κατοίκων σε καταθέσεις και repos

στην Ελλάδα (περιλαμβάνεται και ο λογαριασμός TARGET) και,

σε μικρότερο βαθμό, τη στατιστική προσαρμογή που συνδέεται

με την έκδοση τραπεζογραμματίων (κατά 322,0 εκατ. ευρώ), οι

οποίες αντισταθμίστηκαν, έως ένα βαθμό, από τη μείωση κατά

215,3 εκατ. ευρώ των δανειακών υποχρεώσεών τους προς μη

κατοίκους.

Το α΄ τρίμηνο του 2024, στην

κατηγορία των άμεσων επενδύσεων, στις απαιτήσεις των

κατοίκων έναντι του εξωτερικού καταγράφηκαν ροές ύψους 443,3

εκατ. ευρώ και στις υποχρεώσεις των κατοίκων έναντι του

εξωτερικού, που αντιστοιχούν σε άμεσες επενδύσεις μη

κατοίκων στην Ελλάδα, καταγράφηκαν ροές ύψους 1,2 δισεκ.

ευρώ.

Στις επενδύσεις χαρτοφυλακίου,

η αύξηση των απαιτήσεων των κατοίκων έναντι του εξωτερικού

οφείλεται κυρίως στην άνοδο κατά 2,0 δισεκ. ευρώ των

τοποθετήσεων κατοίκων σε ομόλογα και έντοκα γραμμάτια του

εξωτερικού. Η αύξηση των υποχρεώσεών τους αντανακλά στο

μεγαλύτερο βαθμό την άνοδο κατά 3,7 δισεκ. ευρώ των

τοποθετήσεων μη κατοίκων σε ελληνικά ομόλογα και έντοκα

γραμμάτια.

Στην κατηγορία των λοιπών

επενδύσεων, η μείωση των απαιτήσεων των κατοίκων έναντι του

εξωτερικού οφείλεται κυρίως στη μείωση κατά 2,6 δισεκ. ευρώ

των τοποθετήσεων κατοίκων σε καταθέσεις και repos στο

εξωτερικό και, σε μικρότερο βαθμό, στη στατιστική προσαρμογή

που συνδέεται με την έκδοση τραπεζογραμματίων (κατά

968,0 εκατ. ευρώ). Η μείωση των υποχρεώσεών τους συνδέεται

κυρίως με τη μείωση κατά 1,9 δισεκ. ευρώ των δανειακών

υποχρεώσεών τους προς μη κατοίκους και, σε μικρότερο βαθμό,

με τη μείωση κατά 874,0 εκατ. ευρώ των τοποθετήσεων μη

κατοίκων σε καταθέσεις και repos στην Ελλάδα (περιλαμβάνεται

και ο λογαριασμός TARGET) και με τη στατιστική προσαρμογή

σχετικά με την έκδοση τραπεζογραμματίων (κατά 968,0 εκατ.

ευρώ).

Στο τέλος

Μαρτίου του 2024, τα συναλλαγματικά διαθέσιμα της χώρας

διαμορφώθηκαν σε 13,0 δισεκ. ευρώ, έναντι

12,1 δισεκ. ευρώ στο τέλος Μαρτίου του 2023. |

|

|

|

|

|

|

|

Η Αθήνα

περιμένει από την Άγκυρα να εφαρμόσει επιτέλους το Μνημόνιο

Παπούλια- Γιλμάζ

Όπως γράφει ο Βηματοδότης,

μαθαίνω ότι οι γείτονές μας, οι Τούρκοι δηλαδή, έχουν

δεσμεύσει περιοχές ασκήσεων σε διεθνή ύδατα και διεθνή

εναέριο χώρο, στο Αιγαίο Πέλαγος (συγκεκριμένα Βορείως της

Λήμνου, Ανατολικά της Σκύρου και Νοτίως της Ικαρίας) με

παράτυπες ΝΑVTEX, για το διάστημα από 3 Ιανουαρίου μέχρι

τέλους του έτους.

Απλώς να σας πω ότι:

(1) Αρμόδιες αρχές για την

εξαγγελία NAVTEX στο Αιγαίο Πέλαγος (σύμφωνα με τον

Ιnternational Maritime Organisation, IMO) είναι οι

ελληνικές.

(2) Η δέσμευση για μεγάλο

χρόνο, πρέπει να αποφεύγεται βάσει του γνωστού μας

«Μνημονίου Παπούλια – Γιλμάζ», που υπογράφηκε το 1988, μετά

τα γεγονότα της κρίσης του 1987 (με το «Σισμίκ»).

Βέβαια δεν έχουν περιλάβει τις

αργίες, τις εθνικές – θρησκευτικές μας εορτές καθώς και την

τουριστική περίοδο, ήτοι από 15 Ιουνίου έως 15 Σεπτεμβρίου.

Πάλι καλά που το θυμήθηκαν. Κατά τα άλλα «…ήρεμα νερά…».

Ίδωμεν. |

|

|

|

|

|