|

Εμπορικό ισοζύγιο: Στο ίδιο

έργο θεατές 35 χρόνια

Αναφερόμαστε πολλές

φορές όπως και τελευταία με αφορμή και τα τελευταία στοιχεία

στο μεγάλο πρόβλημα του εμπορικού ελλείμματος. Αξίζει να

δούμε τα όσα έγραψε ο Ο.Τ.. Το έλλειμμα στο ισοζύγιο

τρεχουσών συναλλαγών είναι διαχρονικά μία από τις

σημαντικότερες αδυναμίες της ελληνικής οικονομίας. Αυτό

τονίζει η Eurobank σε ανάλυσή της με θέμα τη διάρθρωση των

ελληνικών εξαγωγών και εισαγωγών αγαθών την περίοδο

1988-2023. Στην ανάλυση αποτυπώνεται ανάγλυφα η παράλληλα

πορεία των εισαγωγών και εξαγωγών, και αναδικνύονται τα

δυνατά χαρτιά αλλά και οι αδυναμίες που διαμορφώνουν το

διαχρονικό έλλειμμα, ενώ επιημαίνονται οι προκλήσεις και οι

προοπτικές για το εμπορικό ισοζύγιο.

Με βάση τα στοιχεία

της Τράπεζας της Ελλάδος ανήλθε από το 7,0% του ΑΕΠ το 2002

στο 15,4% το 2007, για να κατέλθει στη συνέχεια εντός μίας

επταετίας στο 0,7% του ΑΕΠ το 2014 εξαιτίας της μείωσης της

εγχώρια δαπάνης – λόγω της αναγκαίας δημοσιονομικής

προσαρμογής – που οδήγησε στη μείωση των εισαγωγών. Στη

συνέχεια, την πενταετία 2015-2019 κυμάνθηκε στα επίπεδα του

1,8% κατά μέσο όρο ενώ την τετραετία 2020-2023 το έλλειμμα

ανήλθε στα επίπεδα του 7,4% του ΑΕΠ κατά μέσο όρο. Συνολικά

την περίοδο 2002-2023 το έλλειμμα κυμάνθηκε κατά μέσο όρο

στο 6,9% του ΑΕΠ.

Βασικότερη αιτία

για το αρνητικό ισοζύγιο τρεχουσών συναλλαγών είναι το

διαχρονικά έντονα αρνητικό ισοζύγιο αγαθών, καθώς η αξία των

εισαγωγών αγαθών ξεπερνάει κατά πολύ την αξία των εξαγωγών.

Ως προς αυτό, είναι ενδεικτικό ότι την περίοδο 2002-2023,

κατά μέσο όρο, η Ελλάδα δαπανούσε €2,3 για εισαγωγές αγαθών

για κάθε €1,0 αγαθών που εξήγαγε. Σημειώνεται ότι σε σχέση

με τις άλλες συνιστώσες του ισοζυγίου τρεχουσών συναλλαγών,

το ισοζύγιο υπηρεσιών την περίοδο 2002-2023 είναι μονίμως

πλεονασματικό ενώ τα ισοζύγια πρωτογενών και δευτερογενών

εισοδημάτων τα περισσότερα έτη είναι ελλειμματικά αλλά σε

χαμηλότερο βαθμό (-€2,3 δισεκ. και -€0,003 δισεκ.

αντίστοιχα, κατά μέσο όρο) συγκριτικά με το ισοζύγιο αγαθών.

Την περίοδο

1988-2023, το υψηλότερο ποσοστό των εισαγωγών αφορά τα

κεφαλαιουχικά αγαθά και τις βιομηχανικές προμήθειες (44,7%

κατά μέσο όρο) καθώς και τα καταναλωτικά αγαθά, τρόφιμα και

ποτά (28,4%), ενώ τη χαμηλότερη συμμετοχή έχουν τα λοιπά

αγαθά (1,0%) και ο μεταφορικός εξοπλισμός (7,8% κατά μέσο

όρο).

Σκοπός του παρόντος

σημειώματος είναι η διερεύνηση της πορείας των ελληνικών

εισαγωγών και εξαγωγών αγαθών καθώς και η ανάλυση της

σύνθεσής τους την περίοδο 1988-2023. Η ανάλυση επεκτείνεται

σε χρονικό ορίζοντα 36 ετών για να διερευνηθεί η πορεία των

παραπάνω μεγεθών κατά τη διάρκεια μίας περιόδου όπου η

ελληνική οικονομία παρουσίασε σημαντικές αυξομειώσεις στη

δραστηριότητά της. Για την πραγματοποίηση της ανάλυσης θα

γίνει χρήση δεδομένων που προέρχονται από τη βάση δεδομένων

της Eurostat.

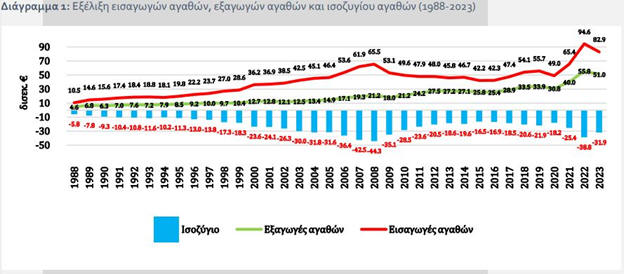

Εξέλιξη συνόλου

εξαγωγών και εισαγωγών αγαθών και ελλείμματος ισοζυγίου

αγαθών

Σε ό, τι αφορά το

έλλειμμα στο ισοζύγιο αγαθών επιδεινώθηκε σημαντικά την

περίοδο 1988-2008, κατά την οποία η ελληνική οικονομία

αναπτύχθηκε με ένα μέσο ετήσιο ρυθμό 2,9%, με αποτέλεσμα να

ανέλθει στα €44,3 δισεκ. το 2008 από τα μόλις €5,8 δισεκ. το

1988 (+7,6 φορές). Με το ξέσπασμα της οικονομικής κρίσης και

την εφαρμογή των προγραμμάτων οικονομικής προσαρμογής το

έλλειμμα περιορίστηκε σημαντικά στα €16,5 δισεκ. το 2015

(-62,9% συγκριτικά με το 2008).

Ωστόσο, τα επόμενα

έτη και μέχρι το 2023 σχεδόν διπλασιάστηκε για να ανέλθει

στα €31,9 δισεκ. το 2023, ενώ το αμέσως προηγούμενο έτος

έφτασε τα €38,8 δισεκ. Σε ότι αφορά τις εξαγωγές αγαθών,

αυτές παρουσίασαν σχεδόν συνεχή άνοδο μεταξύ των ετών 1988

και 2019 με αποτέλεσμα να φτάσουν τα €33,9 δισεκ. από τα

μόλις €4,6 δισεκ. (+7,3 φορές).

Το 2020, εξαιτίας

κυρίως της πανδημίας COVID-19, μειώθηκαν στα €30,8 δισεκ.

για να ακολουθήσουν έκτοτε και πάλι ανοδική πορεία και να

αυξηθούν στα €55,8 δισεκ. το 2022 και τα €51,0 δισεκ. το

2023. Οι εισαγωγές την περίοδο 1988-2008 αυξήθηκαν από τα

€10,5 δισεκ. στα €65,5 δισεκ. (+6,3 φορές). Όμως την περίοδο

της οικονομικής κρίσης περιορίστηκαν σημαντικά, και κατήλθαν

στα €42,2 δισεκ. το 2015 (-35,6% σε σχέση με το 2008) και

ακολούθως αυξήθηκαν στα €94,6 δισεκ. το 2022 για να

περιοριστούν το επόμενο έτος τα €82,9 δισεκ.

Εξέλιξη εξαγωγών

και εισαγωγών αγαθών ανά κατηγορία

Πέρα από την πορεία

του συνόλου των εισαγωγών και των εξαγωγών είναι σημαντικό

να αναλυθεί η σύνθεσή τους, δηλαδή τι αγαθά εισάγει και

εξάγει η Ελλάδα την υπό εξέταση περίοδο. Η βάση δεδομένων

της Eurostat διακρίνει τις εισαγωγές και εξαγωγές αγαθών

στις ακόλουθες κατηγορίες: (α) τρόφιμα και ποτά, (β)

βιομηχανικές προμήθειες, (γ) καύσιμα και λιπαντικά, (δ)

κεφαλαιουχικά αγαθά, (ε) μεταφορικός εξοπλισμός, (στ)

καταναλωτικά αγαθά και (ζ) λοιπά αγαθά. Για λόγους όμως

διευκόλυνσης της ανάλυσης οι παραπάνω κατηγορίες

συγχωνεύθηκαν στις ακόλουθες πέντε: (i) κεφαλαιουχικά αγαθά

και βιομηχανικές προμήθειες, (ii) καταναλωτικά αγαθά,

τρόφιμα και ποτά, (iii) καύσιμα και λιπαντικά, (iv)

μεταφορικός εξοπλισμός και (v) λοιπά αγαθά.

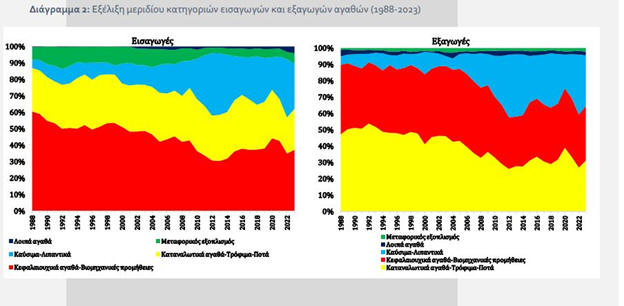

Εξέλιξη εισαγωγών

αγαθών κατά κατηγορία αγαθών

Την περίοδο

1988-2023 το υψηλότερο μερίδιο στις συνολικές εισαγωγές

αγαθών έχει η κατηγορία των κεφαλαιουχικών αγαθών και

βιομηχανικών προμηθειών με το μέσο σχετικό ποσοστό να

διαμορφώνεται σε 44,7%. Ωστόσο, με την πάροδο των ετών το

σχετικό ετήσιο μερίδιο έχει περιοριστεί σημαντικά, από το

60,5% το 1988 στο 37,3%, αν και η πτώση του δεν ήταν

συνεχόμενη. Ακολουθούν στην κατάταξη οι εισαγωγές

καταναλωτικών αγαθών, τροφίμων και ποτών με το μέσο ποσοστό

τους στις συνολικές εισαγωγές της περιόδου 1988-2023 να

διαμορφώνεται σε 28,4%. Το ετήσιο ποσοστό των εισαγωγών της

συγκεκριμένης κατηγορίας αγαθών ακολουθεί συνολικά ήπια

καθοδική πορεία καθώς από το 26,5% το 1988 κατήλθε στο 24,9%

το 2023 αν και τα ενδιάμεσα έτη παρουσίασε διακυμάνσεις.

Έπονται οι

εισαγωγές καυσίμων και λιπαντικών όπου το μέσο μερίδιο τους

στο σύνολο των εισαγωγών ανήλθε στο 18,1%. Όμως αποτελεί την

κατηγορία αγαθών με τη μεγαλύτερη αύξηση του ετήσιου

μεριδίου καθώς αυτό ανήλθε από μόλις 5,0% το 1988 στο 27,4%

το 2023. Η έντονα ανοδική πορεία του εκτός από την αύξηση

των εισαγόμενων ποσοτήτων καυσίμων και λιπαντικών

επηρεάστηκε σημαντικά και από την ισχυρή άνοδο της τιμής του

πετρελαίου Brent που οδήγησε σε μεγάλη αύξηση της αξίας των

εισαγωγών καυσίμων και λιπαντικών.

Τα καταναλωτικά

αγαθά, τρόφιμα και ποτά παρουσιάζουν την περίοδο 1988-2023

το υψηλότερο μέσο ποσοστό συμμετοχής στο μείγμα εξαγωγών της

χώρας σε 40% περίπου

Από την άλλη πλευρά

το ετήσιο μερίδιο των εισαγωγών μεταφορικού εξοπλισμού στο

σύνολο των εισαγωγών της χώρας παρουσίασε πτώση καθώς

περιορίστηκε στο 6,3% το 2023 από 7,7% το 1988, ενώ την

περίοδο 1990-2004 κυμάνθηκε στα επίπεδα του 10,5% κατά μέσο

όρο. Τέλος, το ετήσιο μερίδιο των εισαγωγών λοιπών αγαθών

είναι διαχρονικά πολύ χαμηλό (1,0% κατά μέσο όρο την περίοδο

1998-2023) συγκριτικά με τις προηγούμενες κατηγορίες αγαθών

αλλά συνολικά έχει αυξηθεί. Ενώ την περίοδο 1988-2001

κυμαίνονταν στα επίπεδα του 0,2% στη συνέχεια αυξήθηκε για

να διαμορφωθεί στα επίπεδα του 1,3% την περίοδο 2002-2021,

και τα έτη 2022 και 2023 έφτασε το 3,4% και 4,1% αντίστοιχα.

Συμπερασματικά, σε

ό,τι αφορά το σκέλος των εισαγωγών αγαθών την περίοδο

1988-2023, το υψηλότερο ποσοστό αυτών αφορά τα κεφαλαιουχικά

αγαθά και τις βιομηχανικές προμήθειες (44,7% κατά μέσο όρο)

καθώς και τα καταναλωτικά αγαθά, τρόφιμα και ποτά (28,4%),

ενώ τη χαμηλότερη συμμετοχή έχουν τα λοιπά αγαθά (1,0%) και

ο μεταφορικός εξοπλισμός (7,8% κατά μέσο όρο). Παράλληλα,

την συγκεκριμένη περίοδο, συνολικά, περιορίστηκε ήπια το

ετήσιο μερίδιο των εισαγωγών μεταφορικού εξοπλισμού (-1,4

π.μ.) καθώς και των καταναλωτικών αγαθών, τροφίμων και ποτών

(-1,6 π.μ.) αλλά η πτώση του ετήσιου ποσοστού των

κεφαλαιουχικών αγαθών και βιομηχανικών προμηθειών ήταν πολύ

έντονη (-23,2 π.μ.). Από την άλλη πλευρά καταγράφεται πολύ

ισχυρή άνοδος στο ετήσιο μερίδιο εισαγωγών καυσίμων και

λιπαντικών (+22,4 π.μ.) και ήπια άνοδος στα λοιπά αγαθά

(+3,7 π.μ.).

Εξέλιξη εξαγωγών

αγαθών κατά κατηγορία

Τα καταναλωτικά

αγαθά, τρόφιμα και ποτά παρουσιάζουν την περίοδο 1988-2023

το υψηλότερο μέσο ποσοστό συμμετοχής στο μείγμα εξαγωγών της

χώρας καθώς αυτό ανέρχεται σε 39,8%. Ωστόσο, συνολικά το

ετήσιο μερίδιο έχει μειωθεί σημαντικά την συγκεκριμένη

περίοδο αφού από το 47,2% το 1988 κατήλθε στο 31,1% το 2023,

ενώ το 2012 είχε μειωθεί και στο 26,0%. Έπεται η κατηγορία

των κεφαλαιουχικών αγαθών και βιομηχανικών προμηθειών, όπου

το μέσο μερίδιο τους στις εξαγωγές της χώρας διαμορφώθηκε

την υπό εξέταση περίοδο σε 38,4%, ενώ συνολικά το ετήσιο

ποσοστό μειώθηκε από το 42,6% το 1988 στο 33,5% το 2023, και

στα ενδιάμεσα έτη παρουσίασε σημαντικές αυξομειώσεις.

Στην περίπτωση των

καυσίμων και λιπαντικών, το ετήσιο ποσοστό έχει

υπερ-εξαπλασιαστεί την υπό εξέταση περίοδο καθώς από το 5,1%

το 1988 ανήλθε στο 31,0% το 2023.

Η σημαντική άνοδος

του μεριδίου των εξαγωγών της συγκεκριμένης κατηγορίας

αγαθών, όπως και στην περίπτωση των εισαγωγών, αποδίδεται

τόσο στην αύξηση των εξαγόμενων ποσοτήτων όσο και στην άνοδο

της τιμής του πετρελαίου που οδήγησε σε σημαντική αύξηση της

αξίας των εξαγωγών καυσίμων και λιπαντικών. Τελευταίες στη

σχετική κατάταξη με βάση το μέσο μερίδιο τους στις συνολικές

εξαγωγές της χώρας κατατάσσονται οι κατηγορίες των λοιπών

αγαθών (2,1%) και του μεταφορικού εξοπλισμού (1,8%). Στην

πρώτη κατηγορία το ετήσιο ποσοστό περιορίστηκε από 4,0% το

1988 στο 2,2% το 2023, ενώ στη δεύτερη υπερ-διπλασιάστηκε

από το 1,0% το 1988 στο 2,8% το 2004 ενώ ακολούθως μειώθηκε

οριακά στο 2,2% το 2023.

Το υψηλότερο

έλλειμμα την περίοδο 1988-2023 παρουσιάζεται στα

κεφαλαιουχικά αγαθά και στις βιομηχανικές προμήθειες

Εν κατακλείδι, σε

σχέση με το σκέλος των εξαγωγών αγαθών την περίοδο

1988-2023, τα υψηλότερα μερίδια παρουσιάζονται στις

κατηγορίες των καταναλωτικών αγαθών, τροφίμων και ποτών

(39,8% κατά μέσο όρο) καθώς και των κεφαλαιουχικών αγαθών

και βιομηχανικών προμηθειών (38,4%), ενώ τα χαμηλότερα

ποσοστά στα λοιπά αγαθά (2,1%) και στο μεταφορικό εξοπλισμό

(1,8% κατά μέσο όρο).

Όμως, τη

συγκεκριμένη περίοδο στις κατηγορίες των καταναλωτικών

αγαθών, τροφίμων και ποτών καθώς και των κεφαλαιουχικών

αγαθών και βιομηχανικών προμηθειών τα ετήσια μερίδια

συνολικά παρουσιάζουν μείωση η οποία είναι εντονότερη στην

πρώτη κατηγορία (-16,1 π.μ. και -9,1 π.μ. αντίστοιχα). Στην

περίπτωση του μεταφορικού εξοπλισμού το ετήσιο ποσοστό

αυξήθηκε ήπια (+1,2 π.μ.), ενώ τα καύσιμα και λιπαντικά

παρουσιάζουν την πολύ ισχυρή άνοδο (+25,9 π.μ.). Τέλος, στην

περίπτωση των λοιπών αγαθών το ετήσιο ποσοστό έχει

περιοριστεί κατά 1,8 π.μ.

Εξέλιξη ισοζυγίου

αγαθών κατά κατηγορία

Συγκρίνοντας τις

εισαγωγές και τις εξαγωγές των κατηγοριών αγαθών που

αναφέρθηκαν πιο πάνω, σε όλες προκύπτει έλλειμμα την περίοδο

που εξετάζεται αφού η αξία των εισαγωγών υπερβαίνει την αξία

των εξαγωγών.

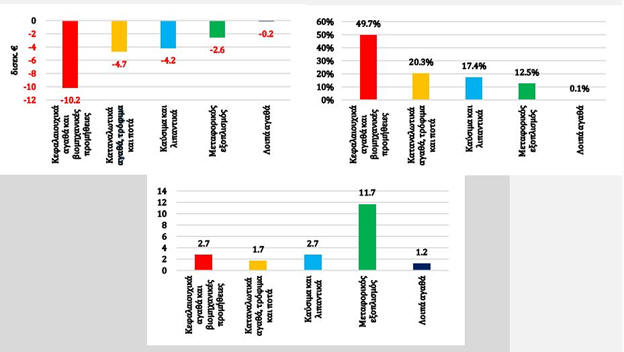

Το υψηλότερο

έλλειμμα την περίοδο 1988-2023 παρουσιάζεται στα

κεφαλαιουχικά αγαθά και στις βιομηχανικές προμήθειες, το

οποίο ανέρχεται κατά μέσο όρο στα €10,2 δισεκ., ενώ το

συγκεκριμένο χρονικό διάστημα, η χώρα εισήγαγε €2,7 αξία

αγαθών από τη συγκεκριμένη κατηγορία προϊόντων κατά μέσο όρο

για κάθε €1,0 εξαγωγών. Παράλληλα, η συμμετοχή της

συγκεκριμένης κατηγορίας προϊόντων στο έλλειμμα του

ισοζυγίου αγαθών ανέρχεται στο 49,7% κατά μέσο όρο την

περίοδο που εξετάζεται.

Ακολουθούν τα

καταναλωτικά αγαθά, τρόφιμα και ποτά όπου το έλλειμμα

διαμορφώνεται σε σαφώς χαμηλότερα επίπεδα συγκριτικά με την

προηγούμενη κατηγορία αγαθών, δηλαδή στα €4,7 δισεκ. κατά

μέσο όρο. Σημειώνεται ότι για κάθε €1,0 εξαγωγών η χώρα

εισήγαγε €1,7 αξία αγαθών από τη συγκεκριμένη κατηγορία

προϊόντων ενώ η συμμετοχή της στο έλλειμμα του ισοζυγίου

αγαθών ανέρχεται στο 20,3% κατά μέσο όρο την περίοδο

1988-2023. Έπεται η κατηγορία των καυσίμων και λιπαντικών

όπου το έλλειμμα ανέρχεται στα €4,2 δισεκ. κατά μέσο όρο την

υπό εξέταση περίοδο, ενώ για κάθε €1,0 εξαγωγών η χώρα

εισήγαγε προϊόντα της συγκεκριμένης κατηγορίας αξίας €2,7,

με την συμμετοχή της στο έλλειμμα του ισοζυγίου αγαθών

ανέρχεται στο 17,4% κατά μέσο όρο. Στη συνέχεια ακολουθεί η

κατηγορία του μεταφορικού εξοπλισμού όπου το μέσο έλλειμμα

της περιόδου 1988-2023 διαμορφώθηκε σε €2,6 δισεκ.

Η Ελλάδα, την

περίοδο 1998 – 2023, κατά μέσο όρο εισήγαγε αγαθά αξίας €2,4

για κάθε €1,0 εξαγωγών αγαθών που πραγματοποιούσε, αν και ο

σχετικός λόγος ακολουθεί πτωτική πορεία από το 2008 και

μετά.

Σε αυτή την

κατηγορία αγαθών για κάθε €1,0 εξαγωγών η χώρα εισήγαγε

προϊόντα αξίας €11,7, κατά μέσο όρο, ενώ η συμμετοχή της στο

έλλειμμα του ισοζυγίου αγαθών ανέρχεται στο 12,5% κατά μέσο

όρο. Στο τέλος της σχετικής κατάταξης βρίσκονται τα λοιπά

αγαθά. Αν και η συγκεκριμένη κατηγορία αγαθών εμφάνισε

πλεόνασμα πάνω από τα μισά έτη της περιόδου που εξετάζεται,

συνολικά την υπό εξέταση περίοδο παρουσιάζει μέσο έλλειμα

που ανέρχεται σε μόλις €0,16 δισεκ. Στη συγκεκριμένη

κατηγορία αγαθών για κάθε €1,0 εξαγωγών η χώρα εισήγαγε

προϊόντα αξίας €1,2, κατά μέσο όρο, ενώ η συμμετοχή της στο

έλλειμμα του ισοζυγίου αγαθών είναι οριακή καθώς ανέρχεται

σε μόλις 0,1% κατά μέσο όρο.

Επομένως, οι

κατηγορίες αγαθών οι οποίες συμβάλλουν κυρίως στο έλλειμμα

του ισοζυγίου αγαθών – στο οποίο οφείλεται σε μεγάλο βαθμό

και το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών – είναι τα

κεφαλαιουχικά αγαθά και οι βιομηχανικές προμήθειες, τα

καταναλωτικά αγαθά, τρόφιμα και ποτά καθώς και τα καύσιμα

και λιπαντικά.

Προκλήσεις

και προοπτικές για το εμπορικό ισοζύγιο

Αναδεικνύεται,

συνεπώς, αφενός η εξέλιξη του ελλείμματος στο ισοζύγιο

αγαθών, αφετέρου η σύνθεσή του την περίοδο 1988-2023. Το

διαχρονικά υψηλό έλλειμμα στο ισοζύγιο αγαθών, δηλαδή η πολύ

μεγάλη διαφορά μεταξύ εξαγωγών και εισαγωγών αγαθών είναι ο

βασικότερος λόγος για το αρνητικό ισοζύγιο τρεχουσών

συναλλαγών.

Είναι ενδεικτικό

πως την περίοδο που εξετάστηκε, η Ελλάδα κατά μέσο όρο

εισήγαγε αγαθά αξίας €2,4 για κάθε €1,0 εξαγωγών αγαθών που

πραγματοποιούσε, αν και ο σχετικός λόγος ακολουθεί πτωτική

πορεία από το 2008 και μετά. Το έλλειμμα του ισοζυγίου

αγαθών έβαινε αυξανόμενο την περίοδο 1988-2008, αλλά η

εμφάνιση της οικονομικής κρίσης και η αναγκαία δημοσιονομική

προσαρμογή οδήγησε στη μείωση της εγχώριας δαπάνης και στον

σημαντικό περιορισμό του, για να ακολουθήσει όμως και πάλι

αυξητική πορεία μετά το 2015. Η ίδια τάση προκύπτει σε

μεγάλο βαθμό και σε όλες οι επιμέρους κατηγορίες αγαθών.

Στο σκέλος των

εισαγωγών αγαθών, το υψηλότερο μέσο ποσοστό συμμετοχής σε

αυτές παρουσιάζουν τα κεφαλαιουχικά αγαθά και οι

βιομηχανικές προμήθειες (44,7%) καθώς και τα καταναλωτικά

αγαθά, τρόφιμα και ποτά (28,4%) ενώ το χαμηλότερο τα λοιπά

αγαθά (1,0%) και ο μεταφορικός εξοπλισμός (7,8%). Ωστόσο, η

πρώτη κατηγορία αγαθών εμφανίζει την ισχυρότερη μείωση

(-23,2 π.μ.) στο ετήσιο ποσοστό συμμετοχής στο σύνολο των

εισαγωγών ενώ τα καύσιμα και λιπαντικά εμφανίζουν την

υψηλότερη άνοδο (+22,4 π.μ.).

Η Ελλάδα τα

τελευταία χρόνια έχει αυξήσει σημαντικά το ποσοστό των

διαθέσιμων πόρων που κατευθύνει προς τις εισαγωγές καυσίμων,

έχει μειώσει οριακά το ποσοστό αυτών που κατευθύνονται σε

καταναλωτικά αγαθά, αλλά έχει μειώσει σημαντικά το ποσοστό

των πόρων που κατευθύνονται προς την εισαγωγή κεφαλαιουχικών

αγαθών.

Στο σκέλος των

εξαγωγών δεν υπάρχει διαφοροποίηση καθώς και πάλι οι ίδιες

κατηγορίες παρουσιάζουν τα υψηλότερα (38,4% και 39,8%

αντίστοιχα) και χαμηλότερα μέσα ποσοστά συμμετοχής (2,1% και

1,8% αντίστοιχα) σε αυτές.

Παράλληλα, η

ανάλυση έδειξε ότι περιορίστηκε σημαντικά το ετήσιο μερίδιο

των εξαγωγών καταναλωτικών αγαθών, τροφίμων και ποτών (-16,1

π.μ.) ενώ η πτώση του ετήσιου μεριδίου των εξαγωγών

κεφαλαιουχικών αγαθών ήταν μικρότερη (-9,1 π.μ.). Εξάλλου,

τα καύσιμα και λιπαντικά εμφανίζουν ξανά την υψηλότερη άνοδο

στο ετήσιο ποσοστό συμμετοχής στις εξαγωγές (+25,9 π.μ.).

Επιπλέον, προέκυψε ότι οι κατηγορίες αγαθών οι οποίες

συμβάλλουν κυρίως στο έλλειμμα του ισοζυγίου αγαθών είναι τα

κεφαλαιουχικά αγαθά και οι βιομηχανικές προμήθειες, τα

καταναλωτικά αγαθά, τρόφιμα και ποτά καθώς και τα καύσιμα

και λιπαντικά.

Η σημαντική μείωση

στις εισαγωγές κεφαλαιουχικών αγαθών

Πέραν της προφανούς

διαπίστωσης ότι το ισοζύγιο εξαγωγών-εισαγωγών αγαθών

εξακολουθεί να είναι ελλειμματικό και τα τελευταία έτη

αυξανόμενο – με όλες τις αρνητικές συνέπειες που αυτό

συνεπάγεται για την ελληνική οικονομία – προκύπτει, ακόμη,

ότι η χώρα έχει αυξήσει σημαντικά το ποσοστό των διαθέσιμων

πόρων που κατευθύνει προς τις εισαγωγές καυσίμων, έχει

μειώσει οριακά το ποσοστό αυτών που κατευθύνονται σε

καταναλωτικά αγαθά, αλλά έχει μειώσει σημαντικά το ποσοστό

των πόρων που κατευθύνονται προς την εισαγωγή κεφαλαιουχικών

αγαθών.

Η αύξηση στην

εισαγωγή κεφαλαιουχικών αγαθών συγκριτικά με τις υπόλοιπες

κατηγορίες αγαθών είναι καθοριστικός παράγοντας για τον

περαιτέρω περιορισμό του επενδυτικού κενού που παρουσιάζει η

ελληνική οικονομία.

Η τελευταία

διαπίστωση είναι εύλογο να προκαλεί επιπλέον προβληματισμό –

πέρα από το υψηλό έλλειμμα στο ισοζύγιο αγαθών που επηρεάζει

καθοριστικά και το έλλειμμα στο ισοζύγιο τρεχουσών

συναλλαγών – λαμβάνοντας υπόψη πως στο δημόσιο διάλογο έχει

αναδειχθεί τα τελευταία χρόνια η ανάγκη για περιορισμό του

υψηλού επενδυτικού κενού που εμφανίζει η ελληνική οικονομία

και για διεύρυνση των παραγωγικών δυνατοτήτων της μέσω της

αύξησης και του παραγωγικού φυσικού κεφαλαίου.

Σε σχέση με το

επενδυτικό κενό πρόσφατη ανάλυση της Eurobank Research

αναφέρει ότι τη διετία 2022-2023 οι καθαρές επενδύσεις

παγίων πέρασαν σε θετικό έδαφος για πρώτη φορά από το 2009,

ενισχύοντας τον κεφαλαιακό εξοπλισμό της οικονομίας. Ωστόσο,

αν και η μείωση του κεφαλαιουχικού εξοπλισμού της οικονομίας

περιορίστηκε στα €81,3 δισεκ. το 2023, από €88,7 δισεκ. το

2021, παραμένει ακόμα πολύ υψηλή.

Επομένως η

κατεύθυνση μεγαλύτερου ποσοστού εισαγωγών προς την εισαγωγή

κεφαλαιουχικών αγαθών συγκριτικά με τις υπόλοιπες κατηγορίες

αγαθών, παράλληλα με την προσπάθεια ενίσχυσης της εγχώριας

παραγωγής τους στο μέτρο του δυνατού, θα συμβάλει στον

περαιτέρω περιορισμό του επενδυτικού κενού που παρουσιάζει η

ελληνική οικονομία.

Σωρευτικά προς αυτή

την κατεύθυνση θα επενεργήσει η ταχύτερη υλοποίηση των

δράσεων του Ταμείου Ανάκαμψης και Ανθεκτικότητας καθώς και η

αξιοποίηση των πόρων του νέου ΕΣΠΑ 2021-2027 ώστε να

επιταχυνθεί ο παραγωγικός μετασχηματισμός της ελληνικής

οικονομίας που θα ενισχύσει την παραγωγικότητα και τελικά θα

συμβάλει στην αύξηση του διαθέσιμου εισοδήματος νοικοκυριών

και επιχειρήσεων.

|

|

Ακίνητα

Αν και έχουνε

περάσει ημέρες από τη συγκεκριμένη έκθεση. Σημαντική

παραμένει η υστέρηση των πραγματικών εισοδημάτων των

νοικοκυριών (δηλαδή μετά την επίδραση του πληθωρισμού),

έναντι της πορείας των τιμών των ενοικίων τα τελευταία

χρόνια, κάτι που εξηγεί ασφαλώς και την εντεινόμενη

δυσαρέσκεια μεγάλης μερίδας πολιτών. Με τα τελευταία

στοιχεία που δημοσιοποίησε ο ΟΟΣΑ, στην Ελλάδα το πραγματικό

διαθέσιμο εισόδημα των νοικοκυριών από το 2009 και μέχρι το

δεύτερο τρίμηνο του 2024 έχει υποχωρήσει κατά 23,7%. Ασφαλώς

τα τελευταία χρόνια καταγράφεται βελτίωση, καθώς από το

πρώτο τρίμηνο του 2019 και μέχρι το φετινό πρώτο τρίμηνο το

πραγματικό διαθέσιμο εισόδημα έχει καταγράψει αύξηση κατά

8,5%.

Όπως σημειώνει

ρεπορτάζ της Καθημερινής, παρότι δηλαδή οι μισθοί, ειδικά ο

κατώτατος, έχουν αυξηθεί σημαντικά, δεν επαρκούν για να

αντισταθμίσουν τις απώλειες που προκαλούνται από την αύξηση

του κόστους αγαθών, τροφίμων και φυσικά στέγης.

Υπενθυμίζεται πάντως ότι από το 2019 μέχρι το 2024 και με

βάση τα στοιχεία των υπουργείων Εθνικής Οικονομίας και

Οικονομικών και Εργασίας, η σωρευτική αύξηση του κατώτατου

ανέρχεται στο 27,7% και από τα 650 ευρώ το έτος 2019

διαμορφώθηκε στα 830 ευρώ φέτος. Για το 2025 εκτιμάται ότι η

αύξηση θα κινηθεί στο 5% (871,5 ευρώ), το 2026 στο 4,5%

(910,7 ευρώ) και το 2027 στο 4,3% (950 ευρώ).

Ωστόσο, όπως

δείχνουν τα στοιχεία, η αύξηση αυτή δεν επαρκεί, καθώς

«εξανεμίζεται» από την αντίστοιχη αύξηση του κόστους ζωής,

που υπολογίζεται ότι έχει αυξηθεί με ανάλογο, ή και ακόμη

υψηλότερο ρυθμό την ίδια περίοδο.

Για παράδειγμα,

σύμφωνα με μελέτη του ΙΟΒΕ, οι τιμές παραγωγού της εγχώριας

βιομηχανίας τροφίμων στην Ελλάδα αυξήθηκαν κατά 22,7% την

περίοδο από το 2021 έως το 2024 (πρώτο τετράμηνο).

Αντίστοιχα, σύμφωνα με τα στοιχεία του υπουργείου Ανάπτυξης,

ο αθροιστικός γενικός πληθωρισμός από τον ∆εκέμβριο του 2021

έως τον Ιούλιο του 2024 διαμορφώθηκε σε 14%, ενώ ειδικά για

τα τρόφιμα άγγιξε το 25,8%.

Αυτό έχει ως

αποτέλεσμα οι Ελληνες να δυσκολεύονται να καλύψουν τις

βασικές τους ανάγκες, με πάνω από το 65% των πολιτών να

δηλώνει στην πρόσφατη μελέτη του ΟΟΣΑ για την ευζωία, ότι

αντιμετωπίζει οικονομικές δυσχέρειες. Συγκριτικά, το ποσοστό

αυτό είναι υψηλότερο από το 2010, γεγονός που δείχνει ότι τα

οικονομικά προβλήματα έχουν γίνει εντονότερα με την πάροδο

του χρόνου.

Το κόστος στέγης

είναι ασφαλώς στο επίκεντρο της δυσαρέσκειας αυτής, καθώς οι

τιμές έχουν αυξηθεί κατακόρυφα, όχι μόνο λόγω της βελτίωσης

της οικονομίας, αλλά και εξαιτίας των επιμέρους

χαρακτηριστικών που έχουν διαμορφωθεί στην αγορά ακινήτων τα

τελευταία χρόνια. Είναι χαρακτηριστικό ότι στο λεκανοπέδιο

της Αττικής η μέση ζητούμενη τιμή ενοικίασης έχει αυξηθεί

κατά 35% την περίοδο από το τρίτο τρίμηνο του 2019 και μέχρι

το φετινό τρίτο τρίμηνο κι ενώ μεσολάβησε και πτώση την

περίοδο 2020-2021, λόγω της πανδημίας.

Είναι

χαρακτηριστικό ότι για τη μίσθωση 80 τ.μ. στα δυτικά

προάστια, απαιτούνται σήμερα περίπου 675 ευρώ τον μήνα,

έναντι 500 ευρώ το 2019, μια αύξηση κατά 36%. Ακόμη

μεγαλύτερες είναι οι αυξήσεις στα ανατολικά προάστια, καθώς

αγγίζουν το 52%, ενώ στον Πειραιά φτάνουν το 40,2% και τα

βόρεια προάστια το 38,2%. Σύμφωνα με φορείς της αγοράς

ακινήτων, οι τιμές των ενοικίων σήμερα βρίσκονται σε επίπεδο

εφάμιλλο ή και υψηλότερο σε σχέση με το 2009, δηλαδή πριν

από την οικονομική κρίση κι ενώ, όπως προαναφέρθηκε, το

πραγματικό διαθέσιμο εισόδημα των νοικοκυριών είναι

χαμηλότερο κατά 23,7%.

Αυτό εξηγεί και το

μέγεθος του προβλήματος της στέγης, που ασφαλώς οφείλεται

και στο ότι τα τελευταία χρόνια η προσφορά διαμερισμάτων

έχει περιοριστεί κατακόρυφα, ενώ ταυτόχρονα η ζήτηση είναι

πολλαπλάσια συγκριτικά με πριν από την κρίση. Ο λόγος είναι

βέβαια ότι πλέον είναι πολύ λιγότεροι εκείνοι που έχουν την

οικονομική δυνατότητα να αποκτήσουν δικό τους ακίνητο,

ειδικά στα μεγάλα αστικά κέντρα, με αποτέλεσμα να στρέφονται

υποχρεωτικά στην ενοικίαση.

Ετσι, με βάση τα

στοιχεία της «Χρυσής Ευκαιρίας», μόνο κατά τη διάρκεια του

τελευταίου 12μήνου στο κέντρο της Αθήνας ο αριθμός των

διαμερισμάτων που διατίθενται προς ενοικίαση μειώθηκε κατά

21%, σε 12.713 ακίνητα. Στη μείωση της προσφοράς έχουν

συμβάλλει κι άλλοι παράγοντες, αρχής γενομένης από τα

εκατοντάδες χιλιάδες κλειστά διαμερίσματα, που θεωρούνται

και ο βασικός «υπαίτιος». Οι λόγοι που συμβαίνει αυτό είναι

κυρίως τρεις. Ο πρώτος έγκειται στο ότι πρόκειται για

ακίνητα που απαιτούν χιλιάδες ευρώ για να επισκευαστούν και

να ανακαινιστούν, ώστε να γίνουν κατοικήσιμα. Ο δεύτερος

λόγος που τα σπίτια αυτά είναι κενά, είναι ότι αποτελούν

αντικείμενο ατέρμονων νομικών αντεγκλήσεων μεταξύ κληρονόμων

και ο τρίτος λόγος έγκειται στη συνειδητή απόφαση των

ιδιοκτητών τους να τα κρατούν κλειστά, λόγω αρνητικής

εμπειρίας με κακοπληρωτές ενοικιαστές.

Ρόλο στη μείωση της

προσφοράς διαδραμάτισε και η απήχηση των βραχυχρόνιων

μισθώσεων, ιδίως στο κέντρο της Αθήνας, αλλά όπως δείχνουν

τα στοιχεία αντίστοιχες αυξήσεις ενοικίων και μείωση της

προσφοράς διαμερισμάτων έχει καταγραφεί σε όλες τις

περιοχές, ακόμη και σε εκείνες όπου τα καταλύματα

βραχυχρόνιας μίσθωσης είναι ελάχιστα. Επίσης, δεκάδες

χιλιάδες σπίτια ανήκουν πλέον σε τράπεζες και εταιρείες

διαχείρισης απαιτήσεων που είναι κλειστά ως επί το πλείστον.

|