|

Το πιθανότερο….

Πάμε τώρα σε μια αρκετά ενδιαφέρουσα ανάλυση, με την οποία

δυστυχώς είμαστε αναγκασμένοι να συμφωνήσουμε, όσον αφορά

τις επιπτώσεις από το σενάριο οι τόσο υψηλοί ρυθμοί

πληθωρισμού διατηρηθούνε για αρκετά χρόνια.

Όπως επισημαίνει ανάλυση της Deutsche Bank, η συζήτηση για

τον στάσιμο-πληθωρισμό έχει ομοιότητες της τρέχουσας

δεκαετίας με εκείνη του 1970 έχει αναθερμανθεί το τελευταίο

διάστημα, καθώς εντοπίζονται πολλοί παραλληλισμοί με τον

πληθωρισμό να έχει ανέλθει σε πολυετή υψηλά σε πλήθος χωρών

Και όπως ανέφεραν οι αναλυτές της DB, δυστυχώς, η εμπειρία

από τη δεκαετία του 1970 είναι πολύ κακή – σε πραγματικούς

όρους, ήταν μια φρικτή δεκαετία για μετοχές και ομόλογα σε

πολλές χώρες. Με βάση τα στατιστικά στοιχεία της DB, η

μεγαλύτερη ανησυχία έχει να κάνει με το γεγονός πως σήμερα

μια σειρά παραγόντων καθιστά ακόμη πιο δύσκολο τον έλεγχο

του πληθωρισμού σε σχέση με τη δεκαετία του 1970. Το αρκετά

υψηλότερο χρέος, το ESG, οι απειλές για την παγκοσμιοποίηση,

καθώς και το γεγονός ότι η μείωση του πληθυσμού σε

παραγωγική ηλικία θα αρχίσει σταδιακά να δημιουργεί περαιτέρω

ελλείψεις εργατικού δυναμικού σε πολλές χώρες.

Έτσι, παρόλο που έχει περάσει μόλις ένας χρόνος σε καθεστώς

υψηλού πληθωρισμού, συντρέχουν λόγοι για να υποθέσουμε ότι

έχουμε πλέον εξέλθει από τον κόσμο του εξαιρετικά χαμηλού

πληθωρισμού της περιόδου 2014-2020.

Πολλά μπορούν να αλλάξουν τα επόμενα χρόνια, αλλά η ιστορία

μας δείχνει ότι μια δεκαετία πληθωρισμού θα είναι πολύ κακή

για τις τιμές των περιουσιακών στοιχείων, κυρίως (αν και όχι

αποκλειστικά) σε πραγματικούς όρους, αναφέρουνε οι αναλυτές

της DB.

Με άλλα λόγια, ενώ αυτή η δεκαετία είναι ακόμη στην αρχή της

και ο υψηλός πληθωρισμός επικρατεί τον τελευταίο μόλις χρόνο,

μπορούμε ήδη να δούμε παρόμοια μοτίβα μεταξύ του πώς

απέδιδαν διάφορα assets στη δεκαετία του 1970 και πώς τα

πάνε σήμερα.

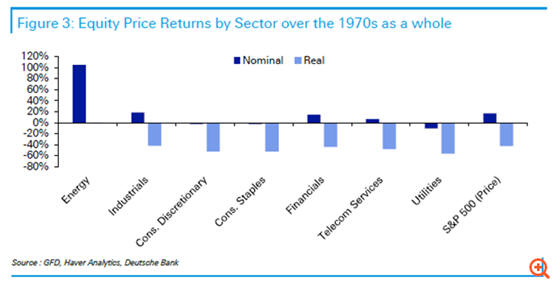

Οι μετοχές γενικώς

σημείωσαν απώλειες σε πραγματικούς όρους στη δεκαετία του

1970, αλλά η ενέργεια ήταν καλύτερο μέρος να επενδύσει

κανείς σε επίπεδο κλάδου, απηχώντας τις αποδόσεις του 2022.

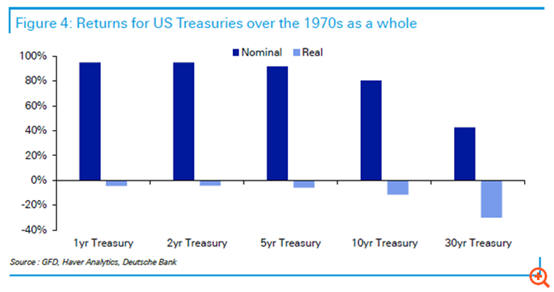

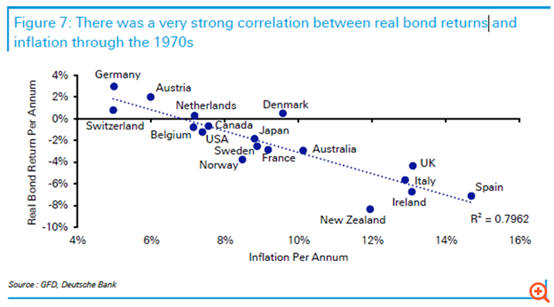

Σύμφωνα πάντα με τους αναλυτές της DB, τα ομόλογα υποχώρησαν

επίσης σε πραγματικούς όρους, αν και εκείνα με τις

βραχυπρόθεσμες αποδόσεις τα πήγαν καλύτερα από ό,τι αυτά με

μακροχρόνιες, όπως συμβαίνει και το 2022.

Σε παγκόσμιο επίπεδο δεν υπήρχε μεγάλη ησυχία επίσης. Ωστόσο,

οι χώρες που κατόρθωσαν να δουν θετικές πραγματικές

αποδόσεις για μετοχές ή ομόλογα κατά τη διάρκεια της

δεκαετίας, ήταν κατά βάση όσες κατάφεραν να διατηρήσουν τον

πληθωρισμό σε μονοψήφιο ποσοστό. Για τα ομόλογα, αυτή η

συσχέτιση μεταξύ θετικών πραγματικών αποδόσεων και

ικανότητας να διατηρηθεί χαμηλά ο πληθωρισμός, ήταν πολύ

έντονη.

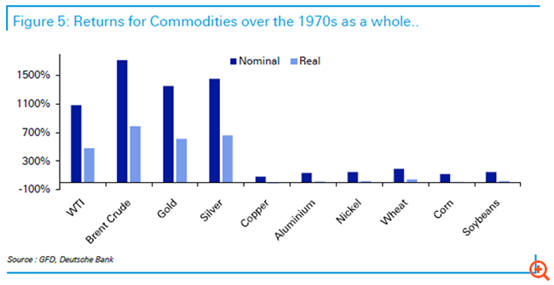

Τα πολύτιμα

μέταλλα ήταν από τα καλύτερα στοιχεία για να

επενδύσει κανείς στη δεκαετία του 1970, με τον χρυσό και το

ασήμι να σημειώνουν ισχυρές πραγματικές αποδόσεις, καθώς

ανταποκρίθηκαν στη φήμη τους ως αποτελεσματικό αντιστάθμισμα

στον πληθωρισμό. Και τα δύο ωστόσο έχουν μεγάλο εύρος

διαπραγμάτευσης τα τελευταία δύο χρόνια.

Και άλλα εμπορεύματα τα πήγαν πολύ καλά στη δεκαετία του

1970, συμπεριλαμβανομένων του πετρελαίου και

των γεωργικών

αγαθών. Κάτι που έχουμε δει να συμβαίνει και το

2022, όπου τα εμπορεύματα είναι η μόνη κατηγορία assets με σχετικά

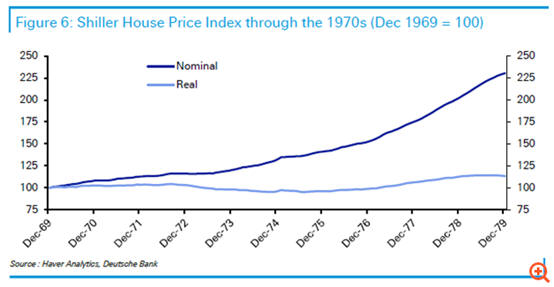

σταθερά κέρδη φέτος. Επίσης η ακίνητη περιουσία κατόρθωσε να

διατηρήσει την αξία της σε πραγματικούς όρους στα 70's.

Συνολικά πάντως θα πρέπει να έχουμε κατά νου ότι εάν ο

πληθωρισμός διατηρηθεί σε υψηλά επίπεδα για πολλά χρόνια,

τόσο η ιστορία όσο και οι σημερινές υψηλές αρχικές

αποτιμήσεις δείχνουν ότι θα είναι πολύ δύσκολο να

δημιουργηθούν θετικές πραγματικές αποδόσεις στα περισσότερα

παραδοσιακά χρηματοοικονομικά assets, σημειώνει η τράπεζα.

Οι ονομαστικές αποδόσεις επίσης θα υποαποδίδουν σημαντικά

της μακροπρόθεσμης τάσης τους, με εξαίρεση ενδεχομένως τα

εμπορεύματα

Τα παραδοσιακά assets θα χρειαστούν να επιστρέψει ο πληθωρισμός

εντός στόχου προκειμένου να επανέλθουν σε θετικές αποδόσεις

μακροπρόθεσμα. Και εάν όχι, τότε "προετοιμαστείτε για μια

δεκαετία πραγματικής καταστροφής πλούτου, μετά από τέσσερις

δεκαετίες τεράστιας συσσώρευσης πλούτου", σημειώνουν

χαρακτηριστικά καταλήγοντας οι αναλυτές της Deutsche Bank.

|