|

00:01 - 31/10/24

|

|

|

|

|

|

|

|

|

Σημαντικό

ζήτημα

H διατήρηση του ρυθμού

οικονομικής ανάπτυξης σε ικανοποιητικό επίπεδο, η βελτίωση

του διαθέσιμου εισοδήματος των ασθενέστερων

εισοδηματικά νοικοκυριών καθώς μειώνεται ο πληθωρισμός, αλλά

και η σταδιακή αποκλιμάκωση των επιτοκίων της ΕΚΤ, θα

αμβλύνουν τις πιέσεις στη χρηματοοικονομική κατάσταση των

νοικοκυριών και των επιχειρήσεων.

Αυτό είχε σε πρόσφατη

ανάλυση της η Τράπεζα της Ελλάδας στην Έκθεση

Χρηματοπιστωτικής Σταθερότητας αφού όμως κρούει τον κώδωνα

του κινδύνου για τις δυνατότητες αποπληρωμής χρέους από

νοικοκυριά και επιχειρήσεις και το κόστος χρηματοδότησης που

επηρεάζονται δυσμενώς, λόγω αυστηροποίησης της νομισματικής

πολιτικής της ΕΚΤ που διαμόρφωσε περιβάλλον υψηλότερων

βασικών επιτοκίων.

Το βασικό ζητούμενο

βέβαια είναι η ταχύτητα με την οποία θα βελτιωθεί το

διαθέσιμο εισόδημα, κυρίως των ασθενέστερων εισοδηματικά

νοικοκυριών που έχουν βιώσει πολύ εντονότερα την ακρίβεια

καθώς η μείωση των επιτοκίων από μόνη της δεν αρκεί για την

αύξηση της δυνατότητας τους να αποπληρώνουν τα χρέη τους.

Η εξέλιξη του

διαθέσιμου εισοδήματος των νοικοκυριών αποτελεί βασικό

προσδιοριστικό παράγοντα για την ευχέρεια εξυπηρέτησης των

δανειακών τους υποχρεώσεων, όπως σημειώνεται στην έκθεση της

ΤτΕ, σύμφωνα και με τα όσα αναφέρθηκαν σε συγκεκριμένα

δημοσιεύματα.

Σύμφωνα με τα στοιχεία

των τριμηνιαίων μη χρηματοοικονομικών λογαριασμών των

θεσμικών τομέων που καταρτίζει η Ελληνική Στατιστική Αρχή

(ΕΛΣΤΑΤ), το ονομαστικό διαθέσιμο εισόδημα των νοικοκυριών

αυξήθηκε κατά 1,1% το α΄ τρίμηνο του 2024, ενώ το πραγματικό

διαθέσιμο εισόδημα μειώθηκε κατά 2,2% ως συνέπεια του

πληθωρισμού.

Η αύξηση του

ονομαστικού διαθέσιμου εισοδήματος των νοικοκυριών την εν

λόγω περίοδο αποδίδεται κυρίως στη θετική συμβολή του

εισοδήματος των αυτοαπασχολουμένων, καθώς και του

εισοδήματος εξαρτημένης εργασίας.

Σε ότι αφορά τα

επιτόκια, η αύξηση των βασικών επιτοκίων της ΕΚΤ από τον

Ιούλιο του 2022 (όταν ξεκίνησε το ράλι αυξήσεων) ως το

Σεπτέμβριο του 2023 κατά 450 μονάδες βάσης επηρέασε σταδιακά

τα εγχώρια τραπεζικά επιτόκια.

To μέσο επιτόκιο στα

υφιστάμενα υπόλοιπα δανείων προς τα νοικοκυριά έφτασε στο

υψηλότερο σημείο, στο 6,20% τον Απρίλιο του 2024 (232

μονάδες βάσης υψηλότερα από το Ιούνιο του 2022 όταν ήταν στο

3,88% ενώ τον περασμένα Αύγουστο ήταν στο 6,17%

)αντανακλώντας την αυστηροποίηση της νομισματικής πολιτικής

στη ζώνη του ευρώ.

Η αύξηση ήταν πιο

αισθητή στα μακροπρόθεσμα στεγαστικά δάνεια που αποτελούν το

μεγαλύτερο τμήμα των στεγαστικών δανείων.

Η προσδοκία αλλαγής

της κατεύθυνσης της νομισματικής πολιτικής και οι πρόσφατες

μειώσεις των βασικώ επιτοκίων της ΕΚΤ (25 μονάδες βάσης τον

Ιούνιο, 25 μονάδες βάσης το Σεπτέμβριο και 25 μονάδες βάσης

τον Οκτώβριο του 2024) έχουν ήδη αρχίσει να αντανακλώνται

στα επιτόκια των δανείων, σημειώνει η ΤτΕ.

Σημειώνεται ωστόσο ότι

με πρωτοβουλία των τραπεζών τα κυμαινόμενα επιτόκια των

ενήμερων στεγαστικών δανείων που εκταμιεύθηκαν μετά το 2022

έχουν «παγώσει» μέχρι την ερχόμενη Άνοιξη στα επίπεδα του

Μαρτίου του 2023.

Οι δαπάνες για τόκους

στεγαστικών δανείων ως ποσοστό του ακαθάριστου διαθέσιμου

εισοδήματος των νοικοκυριών παρέμειναν σταθερές το πρώτο

εξάμηνο του 2024 μετά τη σημαντική αύξηση που είχαν

παρουσιάσει το 2023 εξαιτίας της ανόδου των επιτοκίων των

υφιστάμενων δανείων. Οι δαπάνες για τόκους καταναλωτικών και

λοιπών δανείων ως ποσοστό του ακαθάριστου διαθέσιμου

εισοδήματος των νοικοκυριών παρέμειναν σχεδόν αμετάβλητες

τόσο το 2023 όσο και το πρώτο εξάμηνο του 2024.

Τέλος, όπως σημειώνει

η ΤτΕ, το μέσο ετήσιο υπόλοιπο των δανείων προς τα

νοικοκυριά ως ποσοστό του ακαθάριστου διαθέσιμου εισοδήματός

τους μειώθηκε περαιτέρω χάρη στη μείωση του μέσου υπολοίπου

των δανείων προς τα νοικοκυριά και στην αύξηση του

ακαθάριστου διαθέσιμου εισοδήματος των νοικοκυριών.

Σε ότι αφορά την

ποιότητα του δανειακού χαρτοφυλακίου το απόθεμα των μη

εξυπηρετούμενων δανείων αυξήθηκε στα περισσότερα

χαρτοφυλάκια κατά το πρώτο 6μηνο. Για τα νοικοκυριά η

αύξηση κατά 15,6% και συγκεκριμένα κατά 23% (0,5 δισ ευρώ)

οφείλεται κυρίως στην ενσωμάτωση μετά από εποπτική απαίτηση,

δανείων με εγγύηση του ελληνικού δημοσίου που έχουν

χορηγηθεί σε ειδικές κοινωνικές ομάδες.

Στο πρώτο εξάμηνο του

2024 οι ροές από εξυπηρετούμενα σε μη εξυπηρετούμενα δάνεια

ήταν 1,3 δις ευρώ εκ των οποίων το 1 δις ευρώ αφορά τα

προαναφέρθεντα δάνεια που είχαν την εγγύηση του ελληνικού

δημοσίου.

Συνολικά τα δάνεια

αβέβαιης είσπραξης (unlikely to pay) ανήλθαν σε 2,7 δισεκ.

ευρώ (26% των ΜΕΔ) τον Ιούνιο του 2024, μειωμένα κατά 17,8%

σε σχέση με το Δεκέμβριο του 2023 (3,2 δισεκ. ευρώ).

Όμως τα δάνεια σε

καθυστέρηση από 1-90 ημέρες (πρώιμες ληξιπρόθεσμες οφειλές)

αυξήθηκαν κατά 43% και έφτασαν τα 7,7 δισεκ. ευρώ τον

Ιούνιο του 2024 από 5,4 δισεκ. ευρώ το Δεκέμβριο του 2023,

ενώ ο λόγος των δανείων αυτών προς το σύνολο των

εξυπηρετούμενων δανείων αυξήθηκε σε 5,5% τον Ιούνιο του

2024, έναντι 3,8% το Δεκέμβριο του 2023. Η αύξηση αυτή

προέρχεται κυρίως από τα επιχειρηματικά δάνεια σε

καθυστέρηση από 1 έως 30 ημέρες.

Τα δάνεια εξάλλου που

«χτύπησαν κόκκινο» είναι σε καθυστέρηση μεγαλύτερη των 90

ημερών (χωρίς να συμπεριλαμβάνονται οι καταγγελμένες

απαιτήσεις – denounced) ενισχύθηκαν τον Ιούνιο του 2024 και

διαμορφώθηκαν σε 3,7 δισεκ. ευρώ (35,6% των ΜΕΔ), αυξημένα

κατά 46,3% σε σχέση με το Δεκέμβριο του 2023 (2,5 δισεκ.

ευρώ), λόγω της προαναφερθείσας συμπερίληψης δανείων με

εγγύηση του Ελληνικού Δημοσίου τα οποία βρίσκονται σε

διαδικασία αποπληρωμής από το Ελληνικό Δημόσιο.

Επισημαίνεται ωστόσο

ότι το 68,2% των ΜΕΔ που εμπίπτουν σε αυτή την κατηγορία

είναι σε καθυστέρηση μεγαλύτερη του ενός έτους, ποσοστό

αντίστοιχο με εκείνο στο τέλος του 2023 (68,5%). Το

αντίστοιχο ποσοστό καθυστέρησης για τα επιχειρηματικά δάνεια

ανέρχεται σε 61,8%, για τα στεγαστικά σε 78,8% και για τα

καταναλωτικά δάνεια σε 58,6%. Παράλληλα, το 38,8% των ΜΕΔ

αφορά καταγγελμένες απαιτήσεις (denounced), οι οποίες στο

τέλος του πρώτου εξαμήνου του 2024 ανήλθαν σε 4,1 δισεκ.

ευρώ, μειωμένες κατά 2,9%, ήτοι 0,1 δισεκ. ευρώ, σε σχέση με

το τέλος του 2023, κυρίως λόγω των συναλλαγών πωλήσεων

δανείων.

Τέλος, η ποιότητα του

χαρτοφυλακίου αντανακλάται στην κατανομή του συνολικού

αποθέματος δανείων ανά στάδιο ανάλογα με το επίπεδο

πιστωτικού κινδύνου, σύμφωνα με το Διεθνές Πρότυπο

Χρηματοοικονομικής Αναφοράς 9 (ΔΠΧΑ 9), όπου τον Ιούνιο του

2024 σε σύγκριση με το Δεκέμβριο του 2023 παρατηρείται μία

οριακή αύξηση των δανείων με το μεγαλύτερο πιστωτικό κίνδυνο

(στάδιο 3) λόγω της αύξησης των ΜΕΔ, αλλά και αύξηση των

δανείων με το μικρότερο πιστωτικό κίνδυνο (στάδιο 1) λόγω

της πιστωτικής επέκτασης.

|

|

|

|

|

|

|

|

|

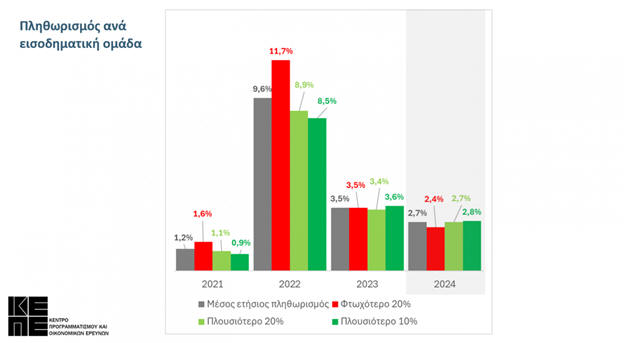

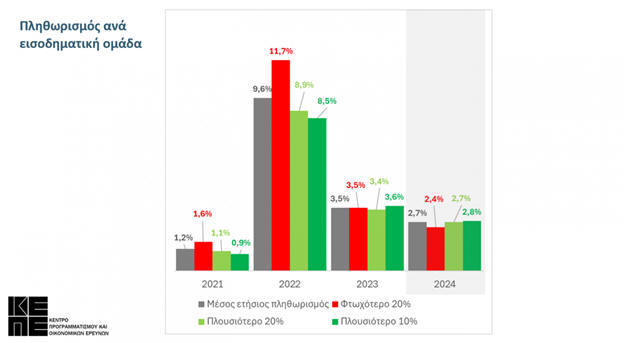

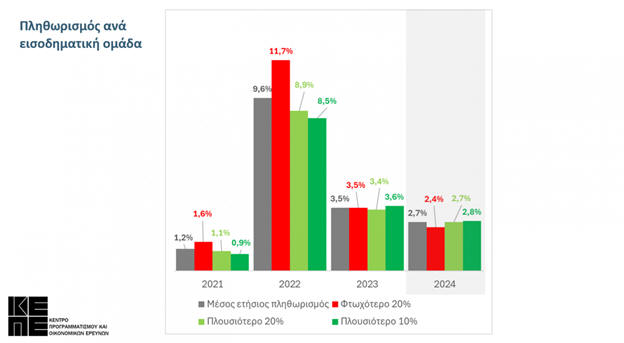

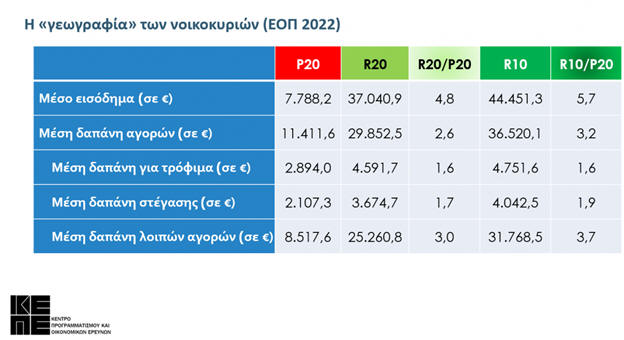

Τα φτωχά νοικοκυριά

«πληρώνουν το μάρμαρο»

Ως είδηση είχε βγει

την προηγούμενη εβδομάδα. Προσωπικά βρήκαμε χρόνο και

μελετήσαμε περισσότερο τα στοιχεία το τριήμερο και τα

βρήκαμε ενδιαφέροντα. Συγκεκριμένα, στην ημερίδα του

Ινστιτούτου Αλέξη Τσίπρα (αυτό το αφήνουμε ασχολίαστο)

παρουσιάστηκε έρευνα του Κέντρου Προγραμματισμού και

Οικονομικών Ερευνών (ΚΕΠΕ) με την υπογραφή του Γιώργου

Ιωαννίδη για την εκτίμηση του δείκτη τιμών καταναλωτή βάσει

του εισοδήματος του νοικοκυριού. Ερευνήθηκαν οι επιπτώσεις

που έχει ο πληθωρισμός στην ευημερία των νοικοκυριών. Έγινε

αντιπαραβολή των μεγεθών πληθωρισμός vs ακρίβειας και δόθηκε

ιδιαίτερη βαρύτητα στο πού οφείλεται ο πληθωρισμός, γιατί

αυτό έχει τη μεγάλη σημασία.

Το βασικό

συμπέρασμα που προκύπτει από την ανάλυση είναι πως το

πληθωριστικό σοκ της περιόδου 2021-2022 έπληξε δυσανάλογα τα

φτωχά νοικοκυριά, ενώ διεύρυνε την απόσταση των πλουσίων από

όλες τις άλλες εισοδηματικές ομάδες.

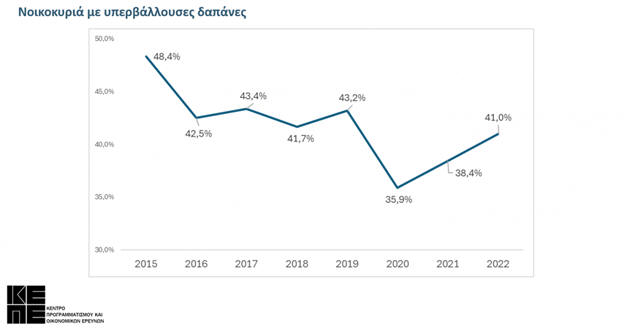

Υπερβάλλουσες

δαπάνες

Στα φτωχότερα

νοικοκυριά το μέσο εισόδημα (2022) υπολογίζεται σε 7.788

ευρώ και η μέση δαπάνη αγορών στα 11.411 με το ποσοστό των

νοικοκυριών με υπερβάλλουσες δαπάνες να φτάνει το 2022 το

41% παρουσιάζοντας αύξηση κατά πέντε ποσοστιαίες μονάδες σε

σχέση με το 2020.

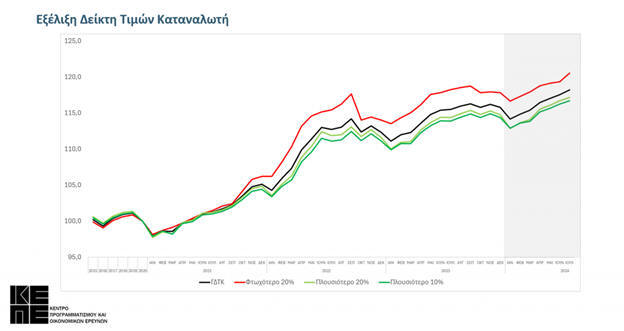

Η εξέλιξη του

Δείκτη Τιμών Καταναλωτή από τον Ιανουάριο του 2021 αρχίζει

να έχει μια σταθερή ανοδική στάση που διακόπτεται ανά μικρά

χρονικά διαστήματα και για τα φτωχότερο 20% των ελληνικών

νοικοκυριών αποτελεί «ταφόπλακα» καθώς τον Ιούλιο του 2024

έχει εκτοξευτεί στο 120 από 100 που βρισκόταν τον Ιανουάριο

του 2021.

Επιτακτική η ανάγκη

αύξησης του εισοδήματος

Στα συμπεράσματα

βλέπουμε πως είναι υπαρκτός ο κίνδυνος να εδραιωθεί μια

κατάσταση όπου τα φτωχότερα νοικοκυριά θα αντιμετωπίζουν

έναν σταθερά υψηλότερο Δείκτη Τιμών Καταναλωτή. Παρατηρήθηκε

πως ο περιορισμός του πληθωρισμού είναι αναγκαίος αλλά δεν

θα αντιμετωπίσει την ακρίβεια. Και τέλος επισημάνθηκε πως η

ακρίβεια μπορεί να αντιμετωπιστεί μόνο με την αύξηση του

εισοδήματος των νοικοκυριών.

|

|

|

|

|

|

|

|

|

Αθάνατη

Ελλάδα

Για την επόμενη είδηση

…. Θα πούμε μόνο ένα Αθάνατη Ελλάδα. Επίσης και πάντα με

κάποια διάθεση υπερβολής, θα πούμε την αγαπημένη μας ατάκα.

Πως νιώθουμε πως παρά τα όσα έχουμε περάσει τα τόσα χρόνια

της κρίσης. Ελάχιστα ως τίποτα δεν έχει αλλάξει.

Γιγαντώνονται λοιπόν

τα φαινόμενα παραβατικότητας στην αγορά καυσίμων, που

επιβαρύνουν πολλαπλώς καταναλωτές και Δημόσιο και εκτοπίζουν

υγιείς εταιρείες του κλάδου που δεν μπορούν να αντέξουν τον

αθέμιτο ανταγωνισμό. Και βέβαια δεν θα μπορούσε να ήταν

αλλιώς, όταν σειρά από νομοθετικές παρεμβάσεις για την

πάταξη της παραβατικότητας –από το 2012 που ψηφίστηκε ο

πρώτος νόμος μέχρι και τον πιο πρόσφατο και «θαρραλέο» της

δέουσας επιμέλειας τον Δεκέμβριο του 2023– μένουν στα χαρτιά

και ο κρατικός ελεγκτικός μηχανισμός παραμένει

κατακερματισμένος και αποδυναμωμένος από άποψη ανθρώπινου

δυναμικού.

Η έρευνα του ΕΜΠ

Όπως σημειώνει

ρεπορτάζ της Καθημερινής, είναι άκρως ανησυχητικά για την

κατάσταση που επικρατεί στον κλάδο των καυσίμων τα

συμπεράσματα έρευνας του ΕΜΠ για τις προβληματικές

παραδόσεις πρατηρίων στην περιοχή της Αττικής, κοινώς για τα

πρατήρια με «πειραγμένες» αντλίες που παραδίδουν στον

καταναλωτή μικρότερες ποσότητες από αυτές που πληρώνει.

Σημειώνεται ότι στην Αττική πραγματοποιείται πάνω από το 50%

των πωλήσεων καυσίμων στη χώρα. Τo 27% των πρατηρίων,

σύμφωνα με την έρευνα, είναι παραβατικά, με τις ποσότητες

που παραδίδουν στους πελάτες τους να είναι ελλειμματικές σε

ποσοστό που φτάνει μέχρι και 24% και για το μεγαλύτερο μέρος

του δείγματος στο 10%. Παρατηρείται μάλιστα μια διαχρονική

αύξηση και ενίσχυση της παραβατικότητας τα τελευταία χρόνια

τόσο σε αριθμό πρατηρίων όσο και σε ελλειμματικές

παραδόσεις. Το ποσοστό των παραβατικών πρατηρίων από 4% το

2011 έφτασε το 15% το 2016, το 19% το 2019, το 20% το 2021

και εκτινάχθηκε στο 27% το 2023, καταγράφοντας αύξηση 35%

στο διάστημα των δύο τελευταίων ετών. Αντιστοίχως, το

ποσοστό των ελλειμματικών παραδόσεων από 2%-7% το 2011

έφτασε έως και 10% το 2016, έως 17% το 2019, έως 20% το 2021

και έως 24% το 2023, καταγράφοντας αύξηση 30% μέσα στα τρία

τελευταία χρόνια. Η έρευνα προχωράει και σε μια εκτίμηση για

τα ποσά που χάνουν οι καταναλωτές με τη μέθοδο της

«πειραγμένης» αντλίας. Ακόμη κι αν υποθέσουμε ότι τα

πρατήρια στην υπόλοιπη Ελλάδα είναι απολύτως νόμιμα και ότι

μόνο 300 (που αντιστοιχούν στο 27% του συνόλου των πρατηρίων

της Αττικής και της Θεσσαλονίκης) είναι παραβατικά, με μέσες

ετήσιες πωλήσεις ανά παραβατικό πρατήριο 2.500 μετρικούς

τόνους, οι καταναλωτές χάνουν ετησίως 120 εκατ. ευρώ. Για

κάθε επιπλέον 50 παραβατικά πρατήρια οι καταναλωτές χάνουν

20 εκατ. ευρώ και για κάθε μεταβολή των πωλήσεων των

παραβατικών πρατηρίων κατά 500 μετρικούς τόνους χάνουν άλλα

24 εκατ. ευρώ. Οι καταναλωτές δεν είναι ανυποψίαστοι αυτής

της κλοπής, που πολλές φορές συντελείται μπροστά στα μάτια

τους με απίστευτη θρασύτητα, είναι όμως παντελώς

απροστάτευτοι.

Προφανώς δεν είναι

εύκολο να διακρίνουν αν το πρατήριο έχει «πειραγμένη»

αντλία, αλλά είναι και αδύνατον να βρουν το δίκιο τους,

ακόμη και στις περιπτώσεις που διαπιστώνουν έκπληκτοι ότι ο

πρατηριούχος έχει βάλει περισσότερα λίτρα βενζίνης από τη

χωρητικότητα του ρεζερβουάρ του αυτοκινήτου τους. Δεν είναι

λίγες οι αναρτήσεις στο Διαδίκτυο για τέτοιου είδους

περιστατικά, που άλλοι σχολιάζουν με χιούμορ και άλλοι με

αγανάκτηση, ενώ πληθαίνουν και οι αναρτήσεις από καταναλωτές

που στα πρώτα χιλιόμετρα μετά το γέμισμα του ρεζερβουάρ, το

αυτοκίνητό τους άρχισε να… διαμαρτύρεται και να ζητάει

επειγόντως συνεργείο.

Δεν είναι όμως οι

καταναλωτές τα μοναδικά θύματα αυτής της παραβατικότητας

στις παραδόσεις καυσίμου. Η έρευνα του ΕΜΠ διαπιστώνει άμεση

σύνδεσης της τιμής πώλησης του καυσίμου με τις ελλειμματικές

παραδόσεις, συγκρίνοντας τις ενδεικτικές τιμές βενζίνης και

πετρελαίου κίνησης ενός παραβατικού πρατηρίου με απόκλιση

ελλειμματικής παράδοσης 10% και ενός νόμιμου πρατηρίου στην

ίδια περιοχή. Διαπιστώνεται ότι ενώ η αναγραφόμενη τιμή του

παραβατικού πρατηρίου προς τον καταναλωτή είναι κατά 8

λεπτά/λίτρο χαμηλότερη του νομίμου, η πραγματική τιμή είναι

υψηλότερη κατά 10-12 λεπτά/λίτρο. Η αύξηση του κόστους

λειτουργίας (εργασιακό, ενέργειας κ.λπ.), σημειώνεται στην

έρευνα, ωθεί σε αύξηση της διαφοράς τιμής πώλησης των

νόμιμων πρατηρίων σε σχέση με τα γειτονικά παραβατικά

πρατήρια, με αποτέλεσμα τη μείωση του όγκου πωλήσεών τους.

Τα παραβατικά πρατήρια αυξάνουν την κερδοφορία τους, καθώς

οι καταναλωτές επιλέγουν με βασικό κριτήριο τη χαμηλότερη

τιμή και αποσπούν μερίδια από την αγορά, οδηγώντας στην

έξοδο τους νόμιμους πρατηριούχους. Πληροφορίες θέλουν έναν

αριθμό 20-25 πρατηρίων τον χρόνο να αλλάζουν χέρια και να

περνάνε από το υγιές κομμάτι της αγοράς στο παραβατικό. Η

νοθεία και η λαθρεμπορία είναι η δεύτερη διαχρονική πληγή

της αγοράς καυσίμων που πλήττει καταναλωτές και Δημόσιο και

ενισχύει τον αθέμιτο ανταγωνισμό εις βάρος των υγιών

επιχειρήσεων, με την πολιτεία να δείχνει ανήμπορη να

διαχειριστεί την κατάσταση. Οι νόμοι που προωθεί για την

πάταξη της παραβατικότητας καταλήγουν αναποτελεσματικοί και

σε πολλές περιπτώσεις παντελώς ανεφάρμοστοι , αφού

προηγουμένως έχουν φορτώσει εταιρείες και πρατήρια με

αχρείαστα κόστη, επιδεινώνοντας τη θέση των επιχειρήσεων που

λειτουργούν νόμιμα έναντι των παρανομούντων. Τελευταίο

παράδειγμα ο νόμος για τη δέουσα επιμέλεια (ν. 5073/2023).

Οι εταιρείες εμπορίας

επιβαρύνθηκαν με ένα ετήσιο κόστος περίπου 1 εκατ. ευρώ λόγω

υποχρεώσεων που έλαβαν εκ του νόμου για τη δέουσα επιμέλεια

(έλεγχοι σε όλο το δίκτυό τους, πιστοποιήσεις κ.λπ.) και οι

πρατηριούχοι με ένα κόστος για πιστοποιητικά, λειτουργία

εισροών – εκροών και μέτρησης αντλιών. Στόχος του νέου νόμου

είναι να κλείνουν τα παραβατικά πρατήρια για 2 χρόνια.

Λουκέτα στα χαρτιά

Από τον Ιούνιο η

ΑΑΔΕ έχει ανακοινώσει 18 πρατήρια για νοθεία (διαλύτες,

χημικά), κάποια εξ αυτών σε ποσοστό 85% και 95%. Και τα 18

σήμερα λειτουργούν κανονικά. Αρχικά έκλεισαν για δύο ημέρες,

αλλά έπειτα από χορήγηση προσωρινής διαταγής από

το Διοικητικό Πρωτοδικείο πέτυχαν να πάρουν αναστολή του

μέτρου σφράγισης. Η εκδίκαση των αιτήσεων αναστολής είναι

κρίσιμης σημασίας, διότι τυχόν αποδοχή τους ουσιαστικά

οδηγεί στην ατιμωρησία, αφού η εκδίκαση των προσφυγών ύστερα

από 1 ή 2 χρόνια θα είναι πλέον άνευ αντικειμένου. Το

παράδοξο της υπόθεσης είναι, όπως σχολιάζουν παράγοντες της

αγοράς, η πιθανότητα να δούμε τις επόμενες ημέρες να

κλείνουν πρατήρια επειδή δεν πρόλαβαν να επικαιροποιήσουν

πιστοποιητικά λειτουργίας και την ίδια ημέρα να είναι

ανοικτά πρατήρια που νοθεύουν επανειλημμένως.

Ελάχιστοι έλεγχοι

Σε ό,τι αφορά τις

πειραγμένες αντλίες, για τις οποίες υπάρχει σχετική πρόβλεψη

στον νόμο, οι έλεγχοι ανήκουν στην αρμοδιότητα του υπ.

Ανάπτυξης και ουσιαστικά τα τελευταία δύο χρόνια έχουν

ανασταλεί. Το τμήμα Μετρολογίας της Γενικής Γραμματείας

Βιομηχανίας, που είναι αρμόδιο για τους ελέγχους στην

αντλία, αριθμεί πλέον μόλις δύο άτομα. Το 2023 οι έλεγχοι

του τμήματος Μετρολογίας για τις ποσότητες καυσίμων ήταν

μόλις 28 και οι συνολικοί έλεγχοι (ταξίμετρα, ζυγιστικές

συσκευές κ.λπ.) 110. Το 2024 οι έλεγχοι για τη μέτρηση

ποσοτήτων καυσίμων περιορίστηκαν στους 8 και οι συνολικοί

έλεγχοι στους 28!

Πρόσθετες πιέσεις στο

υγιές κομμάτι της αγοράς ασκεί το πλαφόν στο περιθώριο

κέρδους που επιβλήθηκε ως έκτακτο μέτρο το 2020 στο πλαίσιο

αντιμετώπισης της πανδημίας, με αρχική ισχύ έως 30.6.21 και

σταδιακά επεκτείνεται ανά εξάμηνο, με ισχύ σήμερα έως και

τέλος του 2024. Το πλαφόν δεν επιτρέπει στα πρατήρια και

στις εταιρίες περιθώριο μεγαλύτερο από το έτος αναφοράς, που

είναι το 2021. Ωστόσο, μεταξύ του 2021 και του 2024

εταιρείες εμπορίας και πρατήρια έχουν επιβαρυνθεί με αύξηση

χρηματοοικονομικού κόστους κατά 152% (από 2,5% σε 6,3%),

αύξηση πληθωρισμού 9% το 2023 και 4,5% το 2024, αύξηση

μεταφορικού κόστους τόσο στα βυτιοφόρα όσο και στα

δεξαμενόπλοια και αύξηση του κατώτατου μισθού. Το κράτος με

το να παρατείνει συνεχώς το πλαφόν στο περιθώριο κέρδους δεν

αναγνωρίζει αυτά τα αυξημένα κόστη, με αποτέλεσμα οι

επιχειρήσεις του κλάδου να δουλεύουν με μειωμένο περιθώριο

κέρδους, κάτι που επιβεβαίωσε και η έκθεση της Επιτροπής

Ανταγωνισμού αλλά και η έκθεση του ΙΟΒΕ για τον κλάδο των

εταιρειών εμπορίας το 2024, που δημοσιεύτηκε την περασμένη

Δευτέρα. Το πλαφόν, έπειτα από 4 χρόνια επιβολής του, όχι

μόνο δεν εξυπηρετεί τον σκοπό που επιβλήθηκε αλλά προκαλεί

τεράστια στρέβλωση στην αγορά, ρίχνοντας νερό στον μύλο της

παραβατικότητας. Οι εταιρείες δεν μπορούν να στηρίξουν

επενδύσεις των πρατηρίων τους για την αναβάθμιση των

υπηρεσιών τους, με αποτέλεσμα ο ανταγωνισμός να στηρίζεται

αποκλειστικά στην τιμή, που φυσικά ευνοεί τους παραβάτες.

Υπερφορολόγηση

Ολο και περισσότεροι

πρατηριούχοι, σύμφωνα με τα όσα μεταφέρουν στην «Κ»

εκπρόσωποι του κλάδου, αναγκάζονται να πουλήσουν ή να

νοικιάσουν την επιχείρησή τους και οι μόνοι, που για

ευνόητους λόγους έχουν την οικονομική δυνατότητα να τα

πάρουν είναι οι παραβατικοί, αφού αντλούν τεράστια έσοδα από

τα καύσιμα. Με τη διατήρηση του πλαφόν, ουσιαστικά το κράτος

διευκολύνει τους παραβατικούς, σημειώνουν οι ίδιοι

παράγοντες, ενώ συνδέουν το ζήτημα και με την υψηλή

φορολογία. Η Ελλάδα έχει συνδυαστικά (ΕΦΚ και ΦΠΑ) την

υψηλότερη φορολογία στην Ευρώπη, κάτι που, όπως τονίζουν,

«αποτελεί επιλογή η οποία στηρίζει τον δημοσιονομικό

σχεδιασμό της κυβέρνησης, καθώς αποκομίζει τεράστια έσοδα

και η επιβολή πλαφόν αποκρύπτει από τον καταναλωτή το

πραγματικό πρόβλημα της υπερφορολόγησης και στο τέλος της

ημέρας ευνοεί την ανάπτυξη της παραβατικότητας, από την

οποία ζημιωμένος είναι ο καταναλωτής».

|

|

|

|

|

|

|

|

|

Δημογραφικό

Θεωρώντας το

δημογραφικό μέσα στα 2 σοβαρότερα προβλήματα της ελληνικής

οικονομίας, δε μπορούμε να παραβλέπουμε πως πρόκειται για

ένα πρόβλημα που αφορά όλη την Ευρώπη και γενικά τις

περισσότερες, “παραδοσιακές” δυτικές χώρες διεθνώς.

Χαρακτηριστικά

λοιπόν, η ανάκαμψη στην Ευρώπη συνεχίζεται, αλλά παραμένει

πολύ κάτω από το δυναμικό της ηπείρου. Υπάρχει αβεβαιότητα

για την πορεία των τιμών, για οικονομικές πολιτικές που

εφαρμόζονται αλλά και για τις γεωπολιτικές εντάσεις που

συνεχώς εντείνονται. Απαιτείται δημοσιονομική πολιτική που

θα ξαναχτίσει μαξιλάρια ασφαλείας και θα κάνει διατηρήσιμα

τα χρέη για τις χώρες της ευρωζώνης και όλης της ΕΕ, ενώ

κρούεται και καμπανάκι για έκθεση τραπεζών σε εμπορικά

ακίνητα (commercial real estate). Αυτά είναι τα βασικά

συμπεράσματα από τη νέα έκθεση για την Ευρώπη (Regional

Economic Outlook -Europe) που έδωσε μόλις στη δημοσιότητα το

Διεθνές Νομισματικό Ταμείο (ΔΝΤ) στα πλαίσια της ετήσιας

συνόδου που πραγματοποιείται στην Ουάσιγκτον. Το Ταμείο

επίσης κάνει ιδιαίτερη αναφορά στην Ελλάδα και την Ιταλία

για τη γήρανση του πληθυσμού και τα προβλήματα που η γήρανση

αυτή δημιουργεί για την κοινωνία και την οικονομία.

Το ΔΝΤ προσδιορίζει

ειδικότερα τρεις μεγάλες προκλήσεις που δεν επιτρέπουν να

αξιοποιηθεί το πλήρες δυναμικό της ευρωπαϊκής οικονομίας: Τα

προβλήματα στο εργατικό δυναμικό λόγω γήρανσης, τις χαμηλές

επενδύσεις αναλογικά με τα κεφάλαια που υπάρχουν και τη

χαμηλή ανάπτυξη της παραγωγικότητας.

Γήρανση πληθυσμού

και Ελλάδα

Η πρώτη μεγάλη

πρόκληση είναι η επιβράδυνση της αύξησης του εργατικού

δυναμικού που προκύπτει από την επιτάχυνση της γήρανσης του

πληθυσμού, όπως σημειώνει το Ταμείο. Η γήρανση του πληθυσμού

της Ευρώπης περιορίζει την ανάπτυξη, υπογραμμίζει το ΔΝΤ,

κάνοντας λόγο για μεγαλύτερη τέτοια πρόκληση σε χώρες με

υψηλότερο μερίδιο υπηρεσιών έντασης εργασίας -με ιδιαίτερη

αναφορά σε Ελλάδα και Ιταλία.

Επίσης η γήρανση

επιβραδύνει την προσφορά ειδικευμένου εργατικού δυναμικού

που απαιτείται σε τομείς υψηλής παραγωγικής ανάπτυξης –για

παράδειγμα σε τομείς τεχνολογίας κι έρευνας και ανάπτυξης

,σημειώνεται.

Ανάγκη για

επενδύσεις

Η δεύτερη μεγάλη

πρόκληση είναι τα χαμηλά ποσοστά επενδύσεων σε σχέση με τα

διαθέσιμα κεφάλαια, σημειώνει το Ταμείο. Γίνεται λόγος για

αβεβαιότητα σχετικά με τις επιπτώσεις του παγκόσμιου

κατακερματισμού και των εμπορικών πολιτικών, παράγοντες που

θα μπορούσαν να επιβαρύνουν τις επιχειρηματικές προσδοκίες

σε ολόκληρη την Ευρώπη, μειώνοντας τις αναμενόμενες

αποδόσεις κεφαλαίων και επενδύσεων.

Στην περιοχή της

Κεντρικής και Ανατολικής Ευρώπης αναμένεται ότι οι

επενδύσεις, συμπεριλαμβανομένων των κλάδων κοινής ωφελείας

και οδικών μεταφορών, θα παραμείνουν επίσης περιορισμένες

λόγω προβλημάτων στις δημόσιες υποδομές. Προσδιορίζονται

ακόμη ανησυχίες για την τιμή της ενέργειας. Μεταξύ των μη

μελών της ΕΕ, η αδύναμη διακυβέρνηση και οι

αναποτελεσματικοί δημόσιοι θεσμοί, όπως χαρακτηρίζονται,

αποτελούν πρόσθετη τροχοπέδη για επενδύσεις.

Το μεγάλο στοίχημα

της παραγωγικότητας

Ως τρίτη μεγάλη

πρόκληση προσδιορίζεται η χαμηλή αύξηση παραγωγικότητας στην

Ευρώπη. Με εξαίρεση την προσωρινή ανάκαμψη της

παραγωγικότητας από τα πολύ χαμηλά επίπεδα που παρατηρήθηκαν

κατά τη διάρκεια της πανδημίας και του ενεργειακού σοκ των

ετών 2022-2023, «η υποτονική αύξηση της παραγωγικότητας της

εργασίας αποτελεί διαρκή περιορισμό στην ανάπτυξη», εκτιμά

το Ταμείο.

Ειδικά σε

προηγμένες ευρωπαϊκές οικονομίες, περιοριστικοί παράγοντες

είναι το μέγεθος της αγοράς, η λιγότερη χρηματοδότηση από

την κεφαλαιαγορά και ο μεγάλος αριθμός «μικρών και στάσιμων

επιχειρήσεων που είναι λιγότερο καινοτόμες από ό,τι στις

Ηνωμένες Πολιτείες και αντιμετωπίζουν λιγότερο ανταγωνισμό

λόγω του κατακερματισμού των εθνικών αγορών», προειδοποποιεί

το ΔΝΤ. Οι προοπτικές παρεμποδίζονται επίσης από την

αβεβαιότητα σχετικά με την ανθεκτικότητα των παγκόσμιων

αλυσίδων εφοδιασμού, την πρόσβαση σε κρίσιμα εμπορεύματα και

πρώτες ύλες καθώς και στην αναβίωση του προστατευτισμού.

Στην περιοχή της Κεντρικής και Ανατολικής Ευρώπης, η επίμονη

χαμηλή κεφαλαιακή ένταση παραγωγής και τα κενά δεξιοτήτων

περιορίζουν περαιτέρω την αύξηση της παραγωγικότητας,

σημειώνεται.

|

|

|

|

|

|

|

|

|

Ευρωπαίοι

καταναλωτές

Ο πληθωρισμός στην

Ευρώπη πέφτει – στην Ευρωζώνη βρίσκεται ήδη στο 1,7% δηλαδή

κάτω από το ανώτατο αποδεκτό όριο 2% – τα επιτόκια επίσης

βρίσκονται σε πτωτική πορεία, αλλά η ακρίβεια επιμένει.

Ευλόγως οι

καταναλωτές σφίγγουν το ζωνάρι και περιορίζουν τις αγορές μη

βασικών αγαθών, όπως είναι τα ρούχα, τα σνακ και το αλκοόλ,

ενώ για τα βασικά στρέφονται σε προϊόντα ετικέτας και

κυνηγούν τις προσφορές και τις εκπτώσεις. Αυτό είναι το

βασικό συμπέρασμα έρευνας που διενήργησε σε πέντε μεγάλες

ευρωπαϊκές οικονομίες η Boston Consulting Group (BCG).

Το γεγονός ότι οι

ερωτηθέντες κατοικούν σε υπερ-ανεπτυγμένες οικονομίες της

Βορειοδυτικής Ευρώπης με συγκριτικά πολύ υψηλό κατά κεφαλήν

ΑΕΠ γεννά την υπόνοια ότι το πρόβλημα της ακρίβειας είναι

ακόμα οξύτερο για τα νοικοκυριά στην Κεντρική και Νότια

Ευρώπη.

Η έρευνα του

αμερικανικού ομίλου συμπεριέλαβε 7.000 καταναλωτές στις δύο

μεγαλύτερες οικονομίες της Ευρωζώνης, τη Γερμανία και τη

Γαλλία, στις σκανδιναβικές Δανία και Σουηδία που μετέχουν

στην Ευρωπαϊκή Ένωση αλλά όχι και στην Ευρωζώνη, και επίσης

στην αυτοεξαιρεθείσα από την ΕΕ Βρετανία.

Όπως φάνηκε στην

έρευνα, το 73% των Ευρωπαίων έχει αισθανθεί «στο πετσί» του

την ακρίβεια σε αγαθά και υπηρεσίες το πρώτο εξάμηνο του

έτους. Πολλοί παραπονούνται ότι το εισόδημά τους δεν επαρκεί

για να καλύψουν τις ανάγκες τους και ότι δυσκολεύονται ή και

αδυνατούν να αποταμιεύσουν χρήματα. Ειδικότερα, το 25% των

ερωτηθέντων δήλωσε ότι το εισόδημά του μειώθηκε το πρώτο

εξάμηνο του 2024, ενώ το 28% δήλωσε ότι δεν αποταμίευσε στο

βαθμό που επιθυμούσε και είχε προγραμματίσει.

Για να

αντισταθμίσουν τη δυσκολία να καταναλώσουν και να

αποταμιεύσουν, οι Ευρωπαίοι καταναλωτές περιορίζουν τις

δαπάνες τους σε μη βασικά προϊόντα και για τα βασικά

κυνηγούν τις προσφορές. Τα ρούχα σε ποσοστό 20%, τα σνακ σε

ποσοστό 15% και το αλκοόλ σε ποσοστό επίσης 15% είναι οι

συγκεντρωτικές κατηγορίες προϊόντων την αγορά των οποίων,

κατά δήλωσή τους, περιορίζουν οι καταναλωτές.

«Παραδόξως η καθαρή

μείωση των δαπανών για προϊόντα πολυτελείας δεν ήταν τόσο

μεγάλη όσο ήταν για την ένδυση και την υπόδηση. Η πιθανή

εξήγηση έγκειται στην παρουσία δύο εκ διαμέτρου αντίθετων

κατηγοριών καταναλωτών: οι μεν ανήκουν σε μια ομάδα πιο

ευάλωτη στις ανατιμήσεις, η οποία μείωσε τις δαπάνες της

κατά 35% το πρώτο εξάμηνο του 2024 και οι δε ανήκουν σε μια

πιο ανθεκτική ομάδα, η οποία αύξησε τις δαπάνες της κατά

22%», αναφέρουν οι ερευνητές της BCG.

Η δεύτερη αυτή

καταναλωτική ομάδα χαρακτηρίζεται σε μεγάλο βαθμό «από

αγορές προϊόντων υψηλότερης ποιότητας ή επώνυμων και

ακριβότερων εμπορικών σημάτων», σημειώνεται στη European

Consumer Sentiment Report 2024. Και οι μέτριας αγοραστικής

δύναμης καταναλωτές ωστόσο, οι οποίοι τοποθετούνται στη

λεγόμενη μεσαία εισοδηματική τάξη, φαίνεται πως προτιμούν να

αγοράζουν λιγότερα σε αριθμό προϊόντα αλλά υψηλής ποιότητας

– προϊόντα που διαρκούν στο χρόνο και στη χρήση, θα λέγαμε.

«Καθώς οι

καταναλωτές σφίγγουν το ζωνάρι τους γίνονται πιο επιλεκτικοί

σχετικά με το τι αγοράζουν και από πού», αποφαίνεται ο

Αντρέας Μόλμπαϊ, επικεφαλής του Τμήματος Καταναλωτών της BCG

στην Ευρώπη, τη Μέση Ανατολή, την Αφρική και τη Νότια

Αμερική, ο οποίος διηύθυνε την έρευνα και συνυπογράφει την

έκθεση.

Ο Μόλμπαϊ εξήγησε

ότι «τα επώνυμα προϊόντα που συμπεριλαμβάνονται στις κατά

τόπους εκπτωτικές προσφορές, η δυναμική τιμολόγηση των

προϊόντων και η υπερ-εξατομίκευσή τους θα κερδίσουν τη μάχη

της αγοράς και θα συγκεντρώσουν τη μερίδα του λέοντος από το

χρήμα που δαπανά ο καταναλωτής».

Επιβεβαιώνεται

δηλαδή στις «πλούσιες αγορές» του ευρωπαϊκού Βορρά η παλαιά

ρήση του Νότου και της Ανατολής «το ακριβό είναι τελικά

φτηνό». Κι αυτό σηματοδοτεί μια σημαντική αλλαγή στο κρατούν

καταναλωτικό μοντέλο, δεδομένου ότι η περιβαλλοντική

προπαγάνδα στη Βόρεια Ευρώπη έχει δαιμονοποιήσει την

υπερκατανάλωση.

Η έρευνα της BCG

κατέγραψε επίσης μια αυξημένη ανησυχία των Ευρωπαίων – που

φαίνεται ότι αγγίζει τα όρια της δυσαρέσκειας – για τις

πολιτικές και γεωπολιτικές εξελίξεις στις χώρες τους.

Πρόκειται για μιαν ανησυχία που ξεπερνά σαφώς εκείνη για την

προσωπική τους κατάσταση, δηλαδή για τη σωματική και ψυχική

τους υγεία, για την προσωπική τους οικονομική σταθερότητα

και ευημερία και για την ασφάλεια που νιώθουν για το μέλλον.

Εκείνο που ανησυχεί

δηλαδή περισσότερο τους Γερμανούς, τους Γάλλους, τους

Σουηδούς, τους Δανούς και τους Βρετανούς είναι οι διεθνείς

εξελίξεις και βεβαίως τα λεγόμενα «εθνικά θέματα» των

πατρίδων τους. Τους απασχολούν οι εξελίξεις στη διεθνή

πολιτική και οικονομική σκηνή και τα θέματα διεθνούς

ασφάλειας – κάτι που έχει προφανώς να κάνει με τη γενικότερη

γεωπολιτική αποσταθεροποίηση των τελευταίων ετών και βέβαια

με τον πόλεμο που μαίνεται εδώ και σχεδόν δύο χρόνια στην

Ουκρανία, σε ευρωπαϊκά δηλαδή εδάφη.

Ειδικότερα, οι

Ευρωπαίοι σε ποσοστό 57% δήλωσαν ότι ανησυχούν περισσότερο

για την πολιτική κατάσταση στη χώρα τους, ενώ σε μικρότερο

ποσοστό (49%) δήλωσαν ανήσυχοι κυρίως για τα οικονομικά

μελλούμενα. Αντίθετα, μόνο το 25% των ερωτηθέντων δήλωσε

απαισιόδοξο για την προσωπική του οικονομική κατάσταση και

ασφάλεια.

Οι κάτοικοι των

σκανδιναβικών χωρών εμφανίζονται στην έρευνα ελαφρώς πιο

ικανοποιημένοι και πιο αισιόδοξοι συγκριτικά με τους άλλους

Ευρωπαίους για τη σημερινή κατάσταση και για όσα τους

επιφυλάσσει το μέλλον, τόσο σε προσωπικό όσο και σε εθνικό

επίπεδο. Στους αντίποδες οι Γάλλοι δηλώνουν οι πλέον

απογοητευμένοι και προβληματισμένοι τόσο για το παρόν όσο

και για το μέλλον και κυρίως για την πολιτική κατάσταση στη

χώρα τους.

Τέλος, η έρευνα της

BCG έδειξε ότι το περιβαλλοντικό ζήτημα παραμένει σταθερά

υψηλά στο ενδιαφέρον και τις ανησυχίες των Βορειοευρωπαίων.

Όλοι αναγνωρίζουν τη σημασία της βιωσιμότητας που,

θεωρητικά, πρέπει να έχουν όλες οι ανθρώπινες δράσεις.

Ωστόσο ελάχιστοι φέρονται διατεθειμένοι να πληρώσουν ένα

«ασφάλιστρο» για να συμβάλουν σ’ αυτή τη βιωσιμότητα.

Σχεδόν τέσσερις

στους δέκα Ευρωπαίους καταναλωτές δήλωσαν ότι περιστασιακά ή

τακτικά σκέφτονται τη βιωσιμότητα του πλανήτη και την

κλιματική αλλαγή όταν ψωνίζουν. Ωστόσο, μόλις το 19% δήλωσε

ότι θα πλήρωνε κάτι παραπάνω για να καταναλώσει «πράσινα»

προϊόντα και υπηρεσίες.

|

|

|

|

|

|