|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

“Απόλυτα εφικτές

τιμές” …. Δε θα ξεκινήσουμε με

σχόλιο για την αγορά. Θα ξεκινήσουμε

με τις τράπεζες και θα κάνουμε το

παραπάνω σχόλιο για τις αναφορές της

Axia για τις τιμές στόχου των

ελληνικών τραπεζών. Σε γενικές

γραμμές, δε θα λέγαμε πως οι στόχοι

απέχουνε και πολύ από αυτούς που

έχουμε στο μυαλό μας στο GFF, σχεδόν

παρόμοιες με αυτές της Axia

Securities, με περισσότερες μάλιστα

πιθανότητες ανοδικής αναθεώρησης τα

επόμενα 1-2 χρόνια.

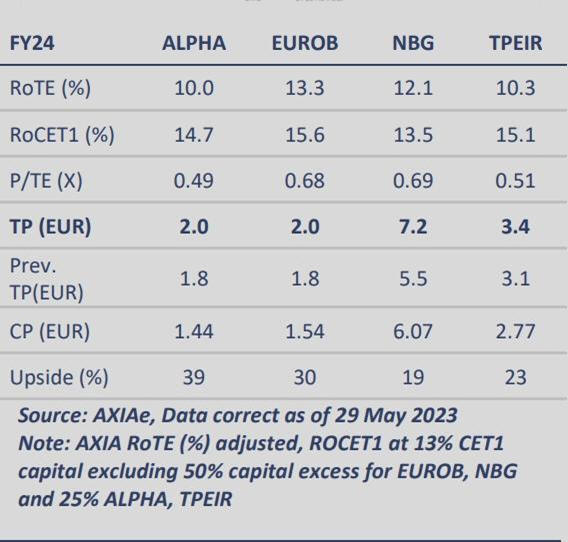

Για την ιστορία,

σε αναβάθμιση των τιμών

– στόχων για τις τέσσερις

συστημικές τράπεζες, προχωρά η Axia

Securities, βλέποντας περιθώριο

ανόδου για τις μετοχές τους που

κυμαίνεται από 19% έως και 39%, ενώ

διατηρεί τη σύσταση «αγορά».

Πιο συγκεκριμένα

για την Alpha

Bank η τιμή – στόχος

αυξάνεται στα 2 ευρώ (από 1,80

ευρώ), για τη Eurobank στα

2 ευρώ (από 1,80 ευρώ), για την Εθνική

Τράπεζα στα 7,2 ευρώ (από

5,5 ευρώ) και για την Τρ.

Πειραιώς στα 3,4 ευρώ (από

3,1 ευρώ). Αυτό «μεταφράζεται» σε

περιθώριο ανόδου, σε σύγκριση με τα

τρέχοντα επίπεδα, κατά 39% για την

Alpha Bank, 30% για τη Eurobank, 19%

για την Εθνική Τράπεζα και 23% για

την Τρ. Πειραιώς.

|

| |

|

|

|

|

Θέλετε σχόλιο

για την αγορά τώρα. Θεωρούμε την

τελευταία εικόνα της αγοράς και τη

μικρή πτώση ότι πιο φυσιολογικό …

Συνεχίζουμε να έχουμε την ίδια

άποψη. Πως είναι τόσο ισχυρό το

ανοδικό trend

της αγοράς, που δε χαλάει τόσο

εύκολα. Φυσικά και ένα trend

μπορεί να χαλάσει,

κυρίως όμως θα λέγαμε αν έλθει

ξαφνικά ένα απότομο ξεφούσκωμα των

διεθνών αγορών. Σε κάθε περίπτωση

επιμένουμε πως το θετικό

trend του Χ.Α. δε

σπάει εύκολα ….. και επιμένουμε στο

ανοδικό σενάριο …. Θυμίζουμε πως το

Boss του

GFF έχει

θέσει ως στόχο τα υψηλά του Μαρτίου

του 2014, τις 1.370 – 1.390 μονάδες. |

| |

|

|

|

|

Θυμίζουμε και

κάτι άλλο, που εδώ στο GFF

επιμένουμε αρκετά.

Στο ότι το διάγραμμα του ΓΔ κυρίως

είναι αυτό που λέμε ένα τελείως

“κούφιο” διάγραμμα ….. από

αντιστάσεις ….. Και αυτήν την

έλλειψη αντιστάσεων μέχρι σημαντικά

υψηλότερα επίπεδα την κρατάμε ….

|

| |

|

|

|

|

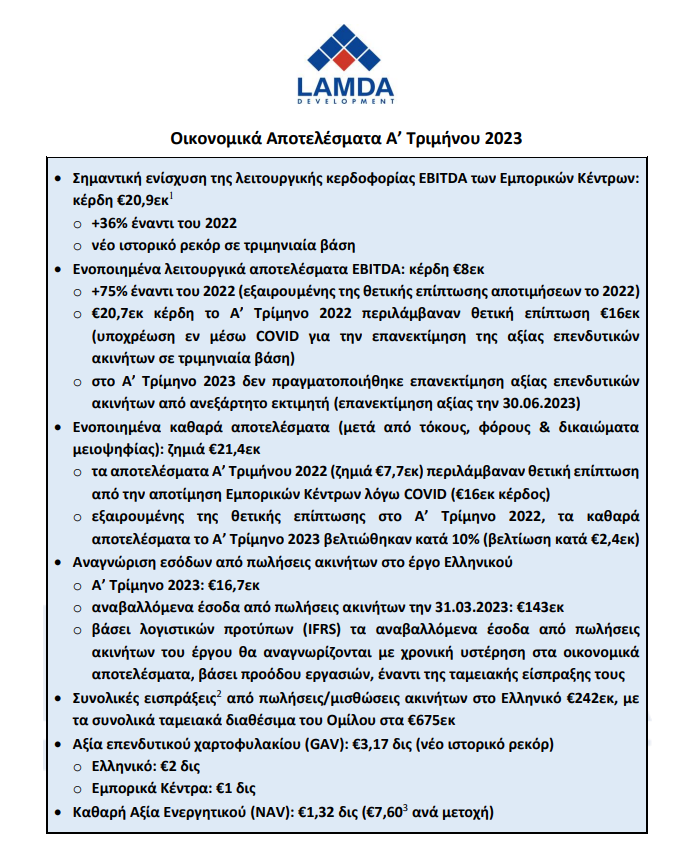

Γρήγορα τώρα για

τα αποτελέσματα του Α’ τριμήνου της

ΛΑΜΔΑ, αφού είμαστε σίγουροι πως θα

υπάρχουνε σχετικά σχόλια και στις

άλλες στήλες του GFF

τις επόμενες ημέρες.

Ήτανε απόλυτα προβλεπόμενα, όχι κακά

όπως θα πούνε πάλι κάποιοι, με

απόλυτα φυσιολογικό το όποιο

αποτέλεσμα της τελικής γραμμής λόγω

της φάσης ανάπτυξης που βρίσκεται το

project του

Ελληνικού. Μάλιστα θα λέγαμε πως το

cash που

έκαψε η εισηγμένη στο πρώτο τρίμηνο

ήτανε μικρότερο από αυτό που θα

μπορούσε, λαμβάνοντας υπόψη τα

πράγματα που έγιναν στο

project του

ελληνικού το πρώτο τρίμηνο (στη

φάση ανάπτυξης και σχεδιασμού), σε

μια περίοδο που λόγω της φάσης που

βρισκόμαστε υπάρχουνε πολύ μικρές

εισπράξεις από τις πωλήσεις σε σχέση

με το Ελληνικό.

|

| |

|

|

|

|

Θα συνεχίσουμε

με τη ΛΑΜΔΑ και θα πούμε πως το

καλύτερο είναι οι επενδυτές να

μένουνε στο NAV,

το οποίο διαμορφώνεται στα 7,6 ευρώ

ανά μετοχή, την ώρα που η τρέχουσα

τιμή είναι 6,38 ευρώ. Ένα NAV

που μόλις αρχίσει να

παίρνει σάρκα και οστά το Ελληνικό

θα αυξηθεί κατά τουλάχιστον 2 ευρώ

ανά μετοχή. Θα επαναλάβουμε και κάτι

άλλο, πως κλειδί θα μπορούσε να

αποδειχθεί για την πορεία της

μετοχής το spin

– off

των εμπορικών

κέντρων, μια διαδικασία που σίγουρα

έχει καθυστερήσει σε σχέση με

κάποιους πρώτους σχεδιασμούς, πριν

από περίπου 1 και 1,5 χρόνο. Ωστόσο

στο ενδιάμεσο, το χαρτοφυλάκιο των

εμπορικών κέντρων έχει μεγαλώσει

σημαντικά. |

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

| |

|

|

|

|

|

|

|

|

|