|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

Αφού ξεκίνησε το

πρώτο εξάμηνο του 2024 πάμε σε ένα

σχόλιο – εκτίμηση μας για το πως θα

μπορούσανε να πάνε τα πράγματα το β΄

εξάμηνο του 2024, όσο φυσικά αυτά

μπορεί κανείς να τα ξέρει. Αρχικά να

παραδεχθούμε πως το πρώτο εξάμηνο,

όχι ότι πήγε άσχημα. Αλλά σίγουρα θα

περιμέναμε κάτι καλύτερο από το

+8,6%. Ας αφήσουμε όμως τι έγινε το

προηγούμενο τρίμηνο και πάμε στο 2H

2024 που ξεκίνησε χθες …. Όπως

είχαμε αναφέρει και πριν από μερικές

ημέρες, περιμένουμε θετικές

αποδόσεις. Περιμένουμε υψηλότερες

τιμές και νέα υψηλά 13ετών για το ΓΔ

… με τιμές υψηλότερες των 1.500

μονάδων …. Ωστόσο συνεχίζουμε να

δίνουμε μεγάλες πιθανότητες να

έχουμε αρκετή μιζέρια μπροστά μας

... Όχι πτώση, αρκετή μιζέρια …. Δε

θα μας έκανε εντύπωση από τις

περίπου 120 – 125 συνεδριάσεις μέχρι

τέλος του μήνα. Να έχουμε 10 πολύ

καλές συνεδριάσεις σε κάποιες

περιόδους κυρίως που δεν θα το

περιμένει κανείς …. Και στις

υπόλοιπες 110 συνεδριάσεις να

κόβουνε φλέβες, με παρόμοιες

συνεδριάσεις με αυτές που είδαμε

αρκετές φορές το τελευταίο διάστημα

…. Έτσι και η αγορά βρίσκεται

υψηλότερα …. Και αρκετοί

traders χάνουνε τα

χρήματα τους με πολλές δύσκολες

συνεδριάσεις που θα καίει το

intraday … |

| |

|

|

|

|

Συνεχίζοντας τις

εκτιμήσεις για το β’ εξάμηνο του

2024…. Επαναλαμβάνουμε όσο νόημα

έχουνε τέτοιες προβλέψεις … Δίνουμε

πιθανότητες το γ’ τρίμηνο να είναι

κουραστικό … Όσο κουραστικές ήτανε

οι τελευταίες εβδομάδες … Και αν θα

ποντάραμε σε κάτι, αυτό είναι πως

κυρίως καλό θα είναι το δ’ τρίμηνο

της χρονιάς, που θα οδηγήσει σε ένα

συνολικά καλό β’ εξάμηνο, αν και

όπως είπαμε, πιθανόν με λίγες καλές

και αρκετές μίζερες συνεδριάσεις ….

|

| |

|

|

|

|

Στη στήλη Λεωφόρος

Αθηνών υπάρχουν σήμερα οι αποδόσεις

των μετοχών του FTSE 25 κατά τον

Ιούλιο του 2023 και του 2022. Εμείς

να σταθούμε σε κάτι άλλο. Πως

παραδοσιακά ο Ιούλιος είναι ένας

μήνας που κρύβει καλές αποδόσεις και

προηγείται ενός αρκετά μίζερου

διμήνου Αύγουστος – Σεπτέμβριος.

Ενός κακού διμήνου κυρίως λόγω του

παραδοσιακά κακού Σεπτεμβρίου ενός

εκ των δύο χειρότερων μηνών της

χρονιάς, μαζί με το Μάρτιο με βάση

τις μέσες αποδόσεις των τελευταίες 2

δεκαετιών. Βέβαια αυτό δεν σημαίνει

ντε και καλά κάτι, θυμίζοντας πως με

βάση στα στατιστικά και ο Ιούνιος

ήτανε ένας καλός μήνας, ωστόσο φέτος

είχαμε απώλειες…. |

| |

|

|

|

|

Πάμε τώρα στη

Μυτιληναίος (Metlen)

που μετά από πάρα πολύ χρόνια, είχε

χρηματιστηριακά το χειρότερο εξάμηνο

(απώλειες 5%) εδώ και πάρα πολύ

μεγάλο διάστημα (από το πρώτο

εξάμηνο του 2020 λόγω Covid

19) … Προσωπικά πιστεύουμε πως οι

τρέχουσες τιμές είναι μιας πρώτης

τάξη επενδυτική ευκαιρία, με πολύ

καλά περιθώρια ανόδου … Πιστεύουμε

πως στο β’ εξάμηνο η μετοχή θα πάει

προς νέα ιστορικά υψηλά, σε επίπεδα

υψηλότερα των 40,00 ευρώ…. Μάλιστα

θυμίζουμε πως από το Δεκέμβριο

είχαμε πει πως περιμέναμε ένα

σχετικά μέτριο πρώτο εξάμηνο. Και

πως η αγορά μας θα ξυπνούσε από το

β’ εξάμηνο της χρονιάς … |

| |

|

|

|

|

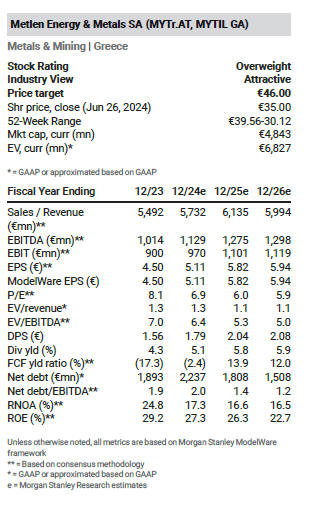

Σε σχέση με τα

παραπάνω και ασχέτως των όσων λέμε …

Σας θυμίζουμε την τελευταία έκθεση

της Morgan Stanely.. με την οποία

φυσικά συμφωνούμε απόλυτα έχοντας

μια παρόμοια τιμή ανά μετοχή ως Fair

Value.

Tα σημερινά επίπεδα

τιμών της μετοχής Metlen είναι

σε ιδανικό σημείο εισόδου, ανέφερε

την προηγούμενη εβδομάδα σε report

της η Morgan Stanley, η καθώς τόσο ο

τομέας της Ενέργειας (ΑΠΕ), όσο και

αυτός των μετάλλων, έχουν

δημιουργήσει μοναδικό momentum.

Η μελλοντική

ανάπτυξη της Metlen προέρχεται

κυρίως από τις ΑΠΕ, τα valuation των

οποίων έχουν ανακάμψει και

αναμένεται να συνεχίσουν να

ενισχύονται καθώς τα επιτόκια θα

αποκλιμακώνονται.

Μία σειρά πρόσφατων

deals στον τομέα των ΑΠΕ, τα οποία

έγιναν σε ένα μέσο EV/EBITDA

multiple της τάξης του 16x,

αξιολογούν τον τομέα ΑΠΕ της Metlen

στα €6 δισ., δηλαδή 2-3 φορές

υψηλότερα από την αξία που της δίνει

σήμερα η αγορά.

Η πλατφόρμα ΑΠΕ της

Μetlen αποτελείται από ένα

χαρτοφυλάκιο έργων ΑΠΕ (αιολικά, PV

και μπαταρίες) σε λειτουργία, υπό

κατασκευή και σε διάφορα στάδια

ανάπτυξης σε 13 χώρες, με total

capacity 10.500 MW. Το μέγεθος της

πλατφόρμας, η γεωγραφική διασπορά

των έργων σε συνδυασμό με (α) την

υψηλή τεχνογνωσία σε origination &

structuring ΡΡΑs και (β) το δυνατό

track record σε asset rotation που

επιτρέπει την ανακύκλωση των

επενδεδυμένων κεφαλαίων της εταιρίας

χρηματοδοτώντας την περαιτέρω

ανάπτυξη του χαρτοφυλακίου έργων

της, τεκμηριώνει πλήρως γιατί η

εύλογη αποτίμησή της είναι στο άνω

εύρος του valuation range όπως αυτές

αποτυπώνονται από τις πρόσφατες

συναλλαγές, τόσο σε Ελλάδα (Terna

Energy) όσο και στο εξωτερικό

(Brookfield - ΝΕΟΕΝ, KKR – ENCAVIS,

EQT – OX2 κλπ)

Ως εκ τούτου, ο

αναλυτής της MS, εκτιμά ότι η

Metlen, με οδηγό τα ΑΠΕ, αναμένεται

να προσφέρει τα επόμενα 4

έτη ανάπτυξη άνω του 23%,

διατηρώντας έτσι τη σύσταση BUY για

τη Metlen, καθώς η μετοχή προσφέρει

από τα μεγαλύτερα upside στην αγορά

σήμερα.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

| |

|

|

|

|

|

|

|

|

|