|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

Ξεκινώντας και

σήμερα με το ΕΛ. Βενιζέλος, θα

σταθούμε στο ότι και χθες είχαμε

έναν αριθμό επενδυτών που αγόρασαν

από το ταμπλό τις μετοχές που δεν

κατάφεραν να πάρουνε από τη δημόσια

εγγραφή. Μιλάμε για μια τιμή περίπου

στα 9,25-9,30 ευρώ, δηλαδή περίπου

13% υψηλότερα της τιμής του

IPO.

Με την είσοδο της

μετοχής σε μια σειρά δεικτών να έχει

μεγάλο ενδιαφέρον για να δούμε αν

μπορεί να κινηθεί υψηλότερα και

κυρίως να δούμε πόσοι ξένοι (κυρίως

θεσμικοί) περιμένουν αυτές τις

αναδιαρθρώσεις για να πουλήσουνε

(όπως πολλές φορές συμβαίνει σε

αυτές τις περιπτώσεις) … Χωρίς να

θέλουμε να κουράσουμε θα

παραπέμψουμε στα χθεσινά μας σχόλια,

λέγοντας πως όχι ότι θεωρούμε τη

μετοχή ακριβή στις τρέχουσες

αποτιμήσεις. Αλλά σίγουρα δεν τη

θεωρούμε φτηνή και πιστεύουμε πως

υπάρχουνε φτηνότερες μετοχές για να

επενδύσει κανείς τα χρήματα του.

|

| |

|

|

|

|

Ξέρετε κάτι που μας

άρεσε …. χθες και κυρίως προχθές ….

Πως είδαμε και άλλους μικρούς

επενδυτές να μειώνουνε θέσεις,

κυρίως στις τράπεζες, αλλά και σε

κάποια άλλα χαρτιά του FTSE 25. Δε

λέμε φυσικά ότι έπεσε πανικός

πωλήσεων. Είδαμε όμως πως μόλις

είχαμε μια κακή συνεδρίαση (κυρίως

αναφερόμαστε στην ενδοσυνεδριακή

πτώση της Τετάρτης, μέχρι -1,5% και

δευτερευόντως στο χθεσινό ξεκίνημα

περίπου -0,50%), αρκετοί μικροί

φοβήθηκαν, πουλώντας-μειώνοντας

θέσεις. Εννοείται μια πιο εύκολη

απόφαση στα χαρτοφυλάκια όταν

υπάρχουνε κέρδη, όπως συμβαίνει στις

τρέχουσες τιμές. Και επειδή είναι

γνωστό πως συμπαθούμε πάρα πολύ την

contrarian theory.

Θα πούμε για ακόμη μια φορά τι λέει

αυτή η θεωρία. Πως όταν οι μικροί,

κατά μέσο όρο, δεν τρέχουνε να

αγοράσουνε. Πόσο μάλλον όταν

μειώνουνε θέσεις, κάτι το οποίο

έχουμε πει πως συμβαίνει ειδικά στις

τράπεζες εδώ και σχετικά καιρό. Τόσο

ελπίζουμε πως η άνοδος μπορεί να

συνεχιστεί … |

| |

|

|

|

|

Γνωστό πως εδώ και

αρκετό καιρό και μετά από πάρα -

πάρα πολλά χρόνια είμαστε θετικοί με

τις τραπεζικές μετοχές. Έτσι από την

εβδομάδα που τελειώνει σήμερα,

ενδιαφέροντα βρήκαμε τα όσα έγραψε

σε άρθρο του στο Capital.gr, ο

αναλυτής της Beta Χρηματιστηριακής

Δημοσθένης Τρίγγας.

“Ένα νούμερο

αποτίμησης, με βάση τον δείκτη

P/TBV, που οι ελληνικές τράπεζες

έχουν ξεχάσει ότι υπάρχει τα

τελευταία 15 έτη είναι η μονάδα.

Παραδοσιακά, για τράπεζες με σχετικά

μηδενικά μη εξυπηρετούμενα δάνεια ή

γενικότερα έναν ισχυρό ισολογισμό,

οι αποτιμήσεις με βάση τον δείκτη

P/TBV αγγίζουν το 1. Ποια είναι η

απόσταση που χωρίζει τις ελληνικές

τράπεζες από την πολυπόθητη μονάδα;

Ποια τράπεζα βρίσκεται πιο κοντά;

Μέσα στις επόμενες

εβδομάδες οι ελληνικές τράπεζες

αναμένεται να ανακοινώσουν τα

οικονομικά αποτελέσματα δ’

τριμήνου/12μήνου 2023, με την

Τράπεζα Πειραιώς να κάνει την αρχή

στις 23 Φεβρουαρίου. Είναι αλήθεια

ότι το 2023, όπως όλα δείχνουν μέχρι

και σήμερα, θα αποτελέσει μια

χρονιά-ρεκόρ από πλευράς καθαρής

κερδοφορίας, τουλάχιστον για κάποιες

από τις τέσσερις. Οι εκτιμήσεις της

αγοράς λίγο-πολύ κάνουν λόγο για

κορύφωση των κερδών τους είτε το

2023 είτε, στην καλύτερη περίπτωση,

το 2024, με μικρές μεταβολές. Ναι,

δεν θα έχουν ισχυρή ανάπτυξη το 2024

και το 2025, ωστόσο η κερδοφορία δεν

παύει να διατηρείται σε υψηλά

επίπεδα.

Σαφώς το θετικό

κλίμα για τις τράπεζες συντηρείται

και από το γεγονός ότι

πραγματοποιούνται τα placement του

ΤΧΣ, πράγμα το οποίο σημαίνει ότι οι

"νύφες" πρέπει να είναι στολισμένες

και όμορφες! Στον αντίποδα, μια

υποχώρηση των τιμών των μετοχών κατά

20% θα έδινε ένα πολύ καλό σημείο

εισόδου για τις ελληνικές τράπεζες,

εφόσον η ανησυχία θα προκαλούνταν

από μια αφορμή που δεν θα είχε

διάρκεια και δεν θα επηρέαζε

σημαντικά τα κεφάλαιά τους.

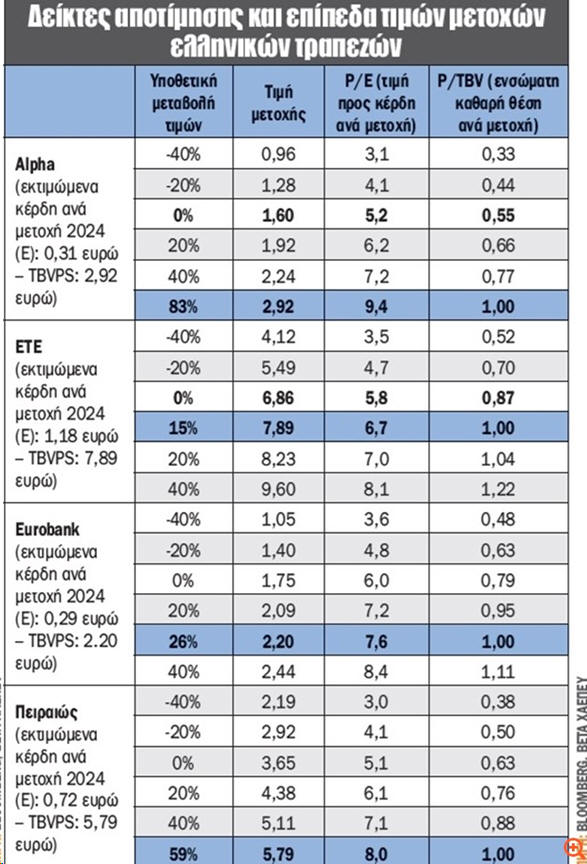

Στον παρακάτω πίνακα

εμφανίζονται οι δείκτες αποτίμησης

P/E και P/TBV τόσο με βάση τα

εκτιμώμενα κέρδη όσο και την

ενσώματη καθαρή θέση του 2024, αλλά

για διαφορετικά επίπεδα τιμών των

μετοχών. Το εύρος των τιμών είναι

δεν είναι μικρό, αλλά 20% και 40%,

τόσο για άνοδο όσο και πτώση των

μετοχών. Έτσι, η Alpha διαθέτει τον

χαμηλότερο δείκτη P/TBV με 0,55

φορές, ενώ ακολουθούν Πειραιώς με

0,63, Eurobank με 0,79 και Εθνική με

0,84 φορές την εκτιμώμενη ενσώματη

καθαρή θέση”.

|

| |

|

|

|

|

Με αφορμή τα

παραπάνω σας θυμίζουμε τα Fair Value

που έχουμε θέσει (εδώ και σχετικά

καιρό, με τις τιμές να έχουνε

αυξηθεί σημαντικά από τότε) για τις

4 ελληνικές τράπεζες:

|

Τράπεζες |

Τιμή

Κλεισίματος 07/02/2024 |

Fair Value

|

Περιθώρια ανόδου |

|

Eurobank |

1,92 |

2,50 |

30,51% |

|

ΕΤΕ |

7,114 |

8,8 |

23,70% |

|

Πειραιώς |

3,802 |

4,2 |

10,47% |

|

Alpha Bank |

1,7225 |

2,2 |

27,72% |

|

www.greekfinanceforum.com |

|

|

|

|

| |

|

|

|

|

Και αφού

αναφερθήκαμε σε αναλυτές και

χρηματιστηριακές ….. Με γνωστό πως

συμπαθούμε τη μετοχή του Τιτάνας, αν

και έχουμε θέσει μικρότερο Fair

Value, υιοθετώντας πιο συντηρητικές

προβλέψεις για την κερδοφορία της

εισηγμένης τα επόμενα χρόνια …. Από

την εβδομάδα που τελειώνει,

ενδιαφέρουσα βρήκαμε την ανάλυση της

Euroxx για τον Τιτάνα, με τιμή στόχο

τα 36 ευρώ…

Όπως ανέφερε η

χρηματιστηριακή στην ανάλυση της, η

μετοχή αυτή τη στιγμή τελεί υπό

διαπραγμάτευση με προβλεπόμενα

EV/EBITDA 4,8x έναντι μέσης τιμής

20ετίας 7,8x. Το discount με

ομοειδείς εταιρείες στις ΗΠΑ (χώρα

που αντιπροσωπεύει περίπου το 55%

του EBITDA της Titan) είναι πάνω 60%

και με ομοειδείς εκτός ΗΠΑ 20-30%.

Οι μετοχές έχουν

επανατιμολογηθεί το 2023, αλλά

πιστεύουμε ότι υπάρχει σημαντική

ανοδική πορεία λόγω της κρυφής αξίας

από τις δραστηριότητες στις ΗΠΑ, της

ισχυρής διαρθρωτικής ανάκαμψης από

την ελληνική αγορά, της σταθερής

ανάπτυξης και των περιθωρίων από τις

δραστηριότητες της Νοτιοανατολικής

Ευρώπης και του υπομοχλευμένου

ισολογισμού (καθαρό χρέος/EBITDA με

βάση την πρόβλεψη για το 2024 στο

1,4x), έγραψε η Euroxx στην ανάλυση

της.

Σημειώνει πως

περιμένει τριετή μεσαία μονοψήφια

αύξηση EBITDA έως το 2026 μετά την

άνοδο κατά 58% που εκτιμάται ότι

επετεύχθη το 2023 στα 523 εκατ.

ευρώ. Οι προοπτικές

είναι θετικές για τον όμιλο λόγω της

σταθερής ζήτησης σε όλες τις

γεωγραφικές περιοχές, της σταθερής

τιμολόγησης και της βελτίωσης του

κόστους εισροών. Αυτό συνεπάγεται

βιώσιμα περιθώρια EBITDA κοντά

στο 20%.

Το καθαρό χρέος προς

EBITDA για το 2023 υπολογίζεται στο

χαμηλό 1,4x και αναμένεται ότι η

πτωτική τροχιά θα συνεχιστεί τα

επόμενα τρία χρόνια. Η Τιτάν

δημιουργεί πολύ ισχυρές ταμειακές

ροές με πάνω από 100 εκατομμύρια

ευρώ ετησίως διαθέσιμα για μερίσματα

και εξαγορές. Αναμένει μερισματική

απόδοση άνω του 4,5% ετησίως στον

προβλεπόμενο ορίζοντα.

Στους κινδύνους

περιλαμβάνει την αστάθεια των

αναδυόμενων αγορών (ειδικά

Αίγυπτος), τις κινήσεις

στις συναλλαγματικές ισοτιμίες,

τυχόν αυξήσεις των τιμών των

καυσίμων και των εισροών και τυχόν

μακροοικονομική επιβράδυνση στις ΗΠΑ

ή/και στη νοτιοανατολική Ευρώπη. |

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

| |

|

|

|

|

|

|

|

|

|