|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

Στην έκθεση της

Fitch στρέφεται η προσοχή σήμερα, να

και σχεδόν οι πάντες ποντάρουμε στην

αναβάθμιση του outlook σε θετικό,

μακράν το πιθανότερο σενάριο, με την

αναβάθμιση του rating, ειδικά

μερικές ημέρες πριν τις εκλογές να

φαίνεται πολύ δύσκολο (αν και

θεωρητικά σε αυτά τα πράγματα ποτέ

δεν αποκλείεται τίποτα). Όλα βέβαια

αν δεν υπάρξει κάποια απρόοπτη

αναβολή της αξιολόγησης, για μετά

τις εκλογές, κάτι το οποίο δε θα

ήτανε πρώτη φορά που θα συνέβαινε,

αν και αυτή τη φορά δεν το βλέπουμε. |

| |

|

|

|

|

Είπαμε για τη

σημερινή αξιολόγηση από τη Fitch.

Πάμε να θυμηθούμε τις υπόλοιπες

ημερομηνίες κλειδί, στο δρόμο για

την επιστροφή στην επενδυτική

βαθμίδα:

4 Αυγούστου

αναμένεται η αξιολόγηση από τη Scope.

Θυμίζοντας πως ο συγκεκριμένος οίκος

δεν αναγνωρίζεται από την ECB. Η

μέση εκτίμηση στην αγορά είναι πως

αν υπάρχει αυτοδύναμη κυβέρνηση,

πάμε για αναβάθμιση της ελληνικής

οικονομίας.

Στις 8

Σεπτεμβρίου έχουμε την DBRS (βαθμίδα

ΒΒ high με θετική προοπτική), που

και πάλι η εκτίμηση είναι πως πάμε

για αναβάθμιση.

15 Σεπτεμβρίου

πάμε για νέα αξιολόγηση από τη Moody’s,

η οποία έχει κατατάξει την Ελλάδα

τρεις βαθμίδες κάτω από την

επενδυτική (Ba3). Και εδώ η εκτίμηση

είναι πως υπάρχουνε μεγάλες

πιθανότητες για αναβάθμιση.

20 Οκτωβρίου

έρχεται η νέα αξιολόγηση από

Standard & Poor’s, που μια από τα

ίδια και εδώ, με προσδοκίες

αναβάθμισης.

Τέλος για το 2023, 1

Δεκεμβρίου έχουμε την τρίτη

αξιολόγηση της Fitch, που όλα

δείχνουνε πως αν η χώρα μας δεν έχει

την περιβόητη επενδυτική βαθμίδα,

αυτή θα έλθει μετά από αναβάθμιση

από τη Fitch. |

| |

|

|

|

|

Πάμε στην ΑΛΦΑ.

Όσον αφορά την άποψη μας για το

επιχειρησιακό πλάνο της τράπεζας, θα

παραπέμψουνε στα όσα είπε σε ανάλυση

της Axia Ventures, η οποία ανέφερε

πως η Alpha Bank παρέδωσε μια

ολοκληρωμένη στρατηγική ενημέρωση

για την περίοδο 2023-2025,

συνοδευόμενη από ένα σύνολο

φιλόδοξων νέων στόχων. Όπως ανέφεραν

οι αναλυτές της, η ενημέρωση έδωσε

έμφαση σε νέες μετρήσεις κερδοφορίας

και έδωσε προτεραιότητα στη

στρατηγική αξιοποίηση του

πλεονάζοντος κεφαλαίου που

δημιουργεί η εταιρεία.

Συγκεκριμένα, ο

όμιλος αποκάλυψε μια τριάδα νέων

δεικτών κερδοφορίας, θεωρώντας κάθε

κεφάλαιο πάνω από τον στόχο του 13%

του δείκτη CET1 ως πλεόνασμα. Αυτές

οι μετρήσεις κερδοφορίας και οι

σχετικοί στόχοι του 2025 είναι: α)

Απόδοση Κεφαλαίων κατηγορίας 1

(RoCET1) σε επίπεδο Ομίλου >16%

μέχρι το 2025 (σε σχέση με 10% το

2022), β) RoTE (χωρίς πλεονάζον

κεφάλαιο) >12% και γ) RoTE (συμπ.

πλεονάζοντος κεφαλαίου) > 11%.

Όπως σχολίασε η

Αxia, με επίκεντρο την ανάπτυξη

παραγόμενου κεφαλαίου, ο Όμιλος

στοχεύει να δημιουργήσει κεφάλαια

2,3 δισ. ευρώ μεταξύ του 2023-25, εκ

των οποίων 0,4 δισ. ευρώ μέσω

υψηλότερης αναγνώρισης DTA. Μέρος

αυτού του κεφαλαίου αναμένεται να

χρησιμοποιηθεί για οργανική ανάπτυξη

(0,9 δισ. ευρώ), με 0,3-0,4 δισ.

ευρώ σε μερίσματα (εκκρεμεί η

έγκριση του SSM), με βάση το

δεδουλευμένο κεφάλαιο του ομίλου των

30 μ.β CET1. Όπως αναφέρεται στην

ανάλυση της Axia, αυτό αφήνει τον

Όμιλο με 1-1,1 δισ. ευρώ

πλεονάζοντος κεφαλαίου που θα

μπορούσε να χρησιμοποιηθεί είτε για

πρόσθετες διανομές (με την άδεια του

SSM) είτε για συγχωνεύσεις και

εξαγορές.

H Axia σημειώνει

ότι ο στόχος της Alpha φαίνεται

σύμφωνος με τη συναίνεση για το

2023, παρά την άνοδο του RoTE κατά

100 μ.β στο 10%+, αν και αυτός ο

αριθμός περιλαμβάνει πολλούς

κινδύνους, όπως χαμηλότερα beta

καταθέσεων και υψηλότερα επιτόκια.

Είναι σημαντικό ότι το στοχευμένο

CAGR των EPS του 2022-25 που

υπερβαίνει το 20%, οδηγεί σε PAT το

2025 ύψους >750 εκατ. ευρώ ή

τουλάχιστον +25% (ή περίπου 150

εκατ. ευρώ) πάνω από τη συναίνεση

(και 11% πάνω από τις εκτιμήσεις της

Axia). Είναι ενδιαφέρον ότι η

διακύμανση θα μπορούσε να αποδειχθεί

ακόμη μεγαλύτερη εάν ο όμιλος

πραγματοποιήσει πρόσθετες διανομές ή

συγχωνεύσεις και εξαγορές (παρά το

σχόλιο του Διευθύνοντος Συμβούλου

ότι το τελευταίο δεν αποτελεί

προτεραιότητα προς το παρόν).

Ως αποτέλεσμα, η

Axia αναμένει διψήφιες αναβαθμίσεις

στα EPS μετά 2023, και διατηρεί την

αξιολόγηση Buy και την τιμή-στόχο

των 2 ευρώ Vs 1,54 ευρώ που είναι

αυτή τη στιγμή. |

| |

|

|

|

|

Συνεχίζοντας με

τις τράπεζες, θυμίζουμε τις

εκτιμήσεις μας για το μέρισμα των 4

μεγάλων. Είχαμε γράψει πως βάζοντας

κάτω τα τρίμηνα, τα αποτελέσματα του

2022 και τις εκτιμήσεις των

διοικήσεων για το μέρισμα … Ξέρετε

τι μερισματικές αποδόσεις μπορούμε

να περιμένουμε το 2024 (για τη

φετινή χρήση, 2023) στις τράπεζες.

Περίπου 4,5% για Eurobank. Στο 4 με

4,5% για ΕΤΕ. Και περίπου στο 3,5

και 3% για Alpha Bank και Πειραιώς

αντίστοιχα. No bad at all θα λέγαμε

για ξεκίνημα. |

| |

|

|

|

|

Η κεντρική μας

άποψη μας στο GFF είναι πως αν έχει

να φοβηθεί κάτι το Χ.Α., αυτό είναι

μια ξαφνική πτώση των διεθνών

αγορών. Δε λέμε πως θα συμβεί, αλλά

είναι λίγο επικίνδυνο το κλίμα στην

παγκόσμια οικονομία και αυτός ο έτσι

και αλλιώς πάντα υπαρκτός κίνδυνος

είναι αλήθεια πως βρίσκεται σε

υψηλότερα επίπεδα την εποχή που

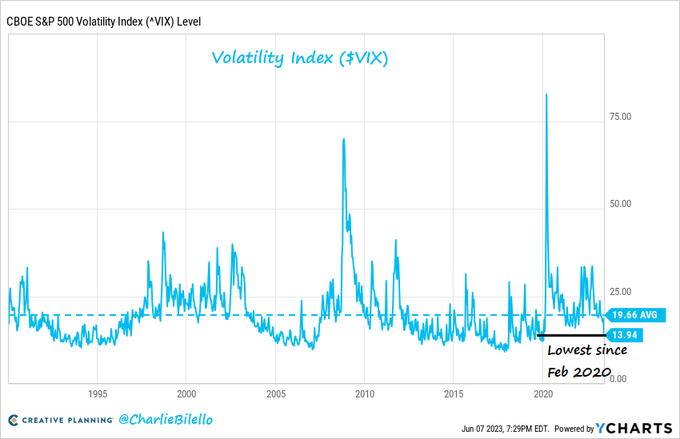

διανύουμε. Ο δείκτης φόβου λοιπόν

βρέθηκε την Τετάρτη – Πέμπτη στο

13,9-14χ, που είναι το χαμηλότερο

επίπεδο από τον Φεβρουάριο του 2020

και την έναρξη της πανδημίας. Και

επιμένουνε κάποιοι πως όποτε έχουμε

δει τόσο χαμηλά επίπεδα φόβου –

μεταβλητότητας, είναι κοντά η ώρα

που κάτι γίνεται και έχουμε ένα

ξαφνικό sell – off, έστω και για

έναν μικρό αριθμό συνεδριάσεων

(ακόμη και για μια). Το κρατάμε

λοιπόν αυτό και συνεχίζουμε να

παρακολουθούμε την κατάσταση στα

διεθνή χρηματιστήρια – αγορές.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

| |

|

|

|

|

|

|

|

|

|