|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

Εντελώς αθόρυβα...

Το ξαναλέμε γιατί το προβλέπαμε και

το λέμε για να ευλογήσουμε τα γένια

που δεν έχουμε

😁 η αγορά

δείχνει να βρίσκεται σε ένα ανοδικό

trend με κάποιους λίγους ξένους να

κάνουνε ότι θέλουν... Χαρακτηριστικό

αυτό που έγινε και πάλι χθες. Με

πολύ λίγους μικρούς επενδυτές να

ασχολούνται πραγματικά με το Χ.Α. …

Την αγορά μέχρι σχεδόν στο τέλος να

είναι flat. Και στο τέλος να

μπαίνουνε εντολές αγοράς κλείνοντας

επί της ουσίας στο υψηλό ημέρας. Οκ

με κέρδη 0,44% κλείσαμε και όχι 1 ή

2%. Αλλά σε συνέχεια της πρόσφατης

αντίδρασης, η εικόνα παραμένει καλή

όσο και αν θα θέλαμε μεγαλύτερη

ζωντάνια.

Όπως λοιπόν έχουμε γράψει, υπάρχουνε

δύο μεγάλοι στόχοι για την αγορά ...

Παραμονή των 2 βασικών δεικτών

(πέραν του ΓΔ) υψηλότερα

συγκεκριμένων δεικτών… Και εύκολα

πάμε για έναν νέο κύκλο ανόδου, με

καλά μάλιστα περιθώρια ανόδου,

παραπέμποντας σε σχόλια που γράφουμε

πολύ καιρό τώρα.

|

|

|

|

|

|

|

Όσον αφορά τον

τραπεζικό δείκτη. Έχοντας πάρει μια

απόσταση ασφαλείας. Το μεγάλο

στοίχημα είναι η παραμονή υψηλότερα

των 1.220 – 1.200μνδ, με το δείκτη

να κλείνει χθες στις 1.292 μονάδες,

δηλαδή περίπου 70-80 μονάδες

υψηλότερα. Παραμένοντας υψηλότερα

και διασπώντας και τις 1.300 και

1.310 – 1.320 μονάδες πάμε για έναν

νέο κύκλο ανόδου με μεγάλα περιθώρια

ανόδου…. Ίσως και μεγαλύτερα από ότι

φανταζόμαστε αυτή τη στιγμή, όσο

αισιόδοξο και αν ακούγεται αυτό.

|

|

|

|

|

|

|

Όσον αφορά τον FTSE

25. Εδώ το μεγάλο στοίχημα είναι η

παραμονή υψηλότερα των 3.460 –

3.450μνδ (μαζί με την παραμονή

υψηλότερα των 3.410 – 3.400μνδ),

όπου επίσης υπάρχει απόσταση

ασφαλείας, με το δείκτη χθες στις

3.573 μονάδες. Και εδώ, με βάση

αυτήν την παραμονή μπορεί να δούμε

σημαντικά υψηλότερα επίπεδα και δεν

αναφερόμαστε μόνο στα φετινά υψηλά

και υψηλά πολλών ετών στις 3.665,50

μονάδες. Αλλά πολύ υψηλότερα ….

|

|

|

|

|

|

|

Γνωστό πως είμαστε

πολύ θετικοί για τη μετοχή της

Metlen η

οποία χθες είχε μια ακόμη καλή

συνεδρίαση τελευταία, η πρώτη σε

άνοδο στον

FTSE 25

(33,80 ευρώ, +2,18%). Έχουμε γράψει

δύο πράγματα για τη μετοχή τα οποία

πάμε να τα επαναλάβουμε:

Α) Πως για

συγκεκριμένους λόγους που έχουμε

αναλύσει, θεωρούμε κομβικής σημασίας

την ολοκλήρωση της διαδικασίας

εισαγωγής της μετοχής στο Λονδίνο.

Θεωρούμε πως μόλις δρομολογηθεί (όχι

ολοκληρωθεί αλλά δρομολογηθεί) αυτή

η είσοδος στο LSE, θα ξεμπλοκάρει

και η μετοχή, για λόγους που έχουμε

αναλύσει και κάποια στιγμή θα το

ξανακάνουμε.

B) Πως σε σχέση με

το ξεμπλοκάρισμα μετά την είσοδο στο

LSE, πιστεύουμε πως το 2025 θα είναι

για τη μετοχή της Metlenη χρονιά

της. Μετά τη φετινή χρονιά, που η

μετοχή μετά από πάρα πολλά χρόνια

υπέρ-απόδοσης, υπό-απέδωσε. Το 2025

πραγματικά πιστεύουμε πως θα είναι η

χρονιά της.

Όλα αυτά τα

αναφέρουμε με αφορμή την τελευταία

έκθεση της Citi και παράλληλα

περιμένοντας με ενδιαφέρον να δούμε

πως θα λειτουργήσει η μετοχή

προσεγγίζοντας μετά από σχετικά

καιρό τις πιο κρίσιμες αντιστάσεις

στα 34,00 – 34,20 ευρώ, στα όρια των

οποίων πλέον βρίσκεται η μετοχή …

Συνεχίζουμε να κρατάμε επιφυλάξεις

αν βραχυπρόθεσμα μπορεί να πάει πολύ

παραπάνω. Αλλά και το 2025 δεν αργεί

πια πολύ!!

|

|

|

|

|

|

|

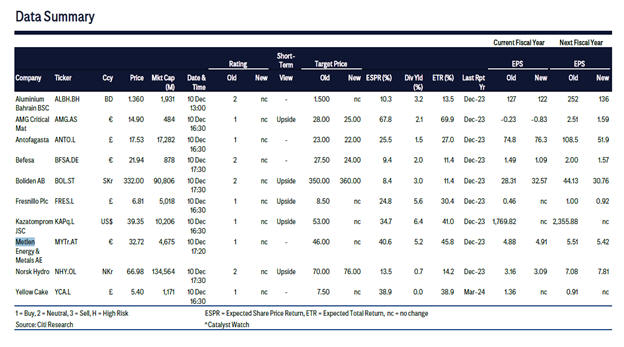

Ε! ας θυμηθούμε τα

όσα έγραψε η Citi στην ανάλυση της,

συμπεριλαμβάνοντας τη μετοχή στις

κορυφαίες επιλογές της …

Συγκεκριμένα, στις τρεις κορυφαίες

επιλογές της για το 2025, στον κλάδο

των μεταλλευμάτων και εξορύξεων,

τοποθετεί η Citi τη μετοχή

της Metlen, επιβεβαιώνοντας την τιμή

στόχο στα 46 ευρώ, επίπεδα που

υποδηλώνουν περιθώριο ανόδου της

τάξεως του 40%.

Οι αναλυτές της αμερικάνικης

επενδυτικής τράπεζας εκτιμούν ότι η

εταιρεία αναμένεται να έχει τη

δεύτερη καλύτερη μετοχική επίδοση

μεταξύ των εταιρειών που καλύπτει.

Μαζί με τη Metlen, η Citi τοποθετεί

και άλλες δύο εταιρείες του FTSE 100

στο 2025, την Antofagasta και τη

Fresnillo.

Σταθερές βάσεις

Σύμφωνα με τη Citi, η δραστηριότητα

της Metlen στον τομέα της ενέργειας

βρίσκεται σε σταθερές βάσεις με

βελτίωση της παραγωγής το δεύτερο

εξάμηνο του 2024 με περαιτέρω

ανάπτυξη από CCGT το 2025. Οι

προοπτικές ανάπτυξης στον κλάδο των

ανανεώσιμων πηγών ενέργειας είναι σε

καλό δρόμο με σημαντική εναλλαγή

περιουσιακών στοιχείων και υπό

κατασκευή δυναμικότητα ηλιακής

ενέργειας, που θα τεθεί σε

λειτουργία το 2ο εξάμηνο του 2024

και το 2025.

Η ρευστότητα που διατέθηκε με τον

τρόπο αυτό από την εναλλαγή

περιουσιακών στοιχείων θα πρέπει να

είναι χρήσιμα για την ανάκαμψη των

ελεύθερων ταμειακών ροών (FCF) το

2025, σύμφωνα με τις εκτιμήσεις

της Citi. Τα θεμελιώδη στοιχεία των

επιχειρήσεων μετάλλου αναπτύσσονται

ευνοϊκά – η εταιρεία βρίσκεται σε

καλή θέση στην καμπύλη κόστους

αλουμινίου και θα επωφεληθεί από τις

υψηλότερες τιμές αλουμινίου και

αλουμίνας.

Ευνοϊκά τα θεμελιώδη του κλάδου

μετάλλου

Η Citi βλέπει τη δυνατότητα για τη

δραστηριότητα μετάλλων να συνεχίσει

να αποφέρει καλύτερα κέρδη το

υπόλοιπο του έτους 2024 και 2025. Η

εταιρεία αντιστάθμισε προληπτικά την

έκθεσή της στο αλουμίνιο μέσω

συναλλαγματικών ισοτιμιών,

ενισχύοντας τις προοπτικές της

κερδοφορίας.

Επίσης, η αμερικανική επενδυτική

εκτιμά ότι υπάρχουν δυνατότητες για

την εταιρεία να βελτιστοποιήσει

καλύτερα το κόστος ενέργειας από

ό,τι αναμενόταν επί του παρόντος από

την αγορά. Οι τιμές spot για την

αλουμίνα έχουν αυξηθεί, ενώ

το premium έχει επίσης αυξηθεί λόγω

των περικοπών της παραγωγής στην

Ευρώπη και της διακοπής της

προσφοράς σε μεγάλες αγορές

εισαγωγών.

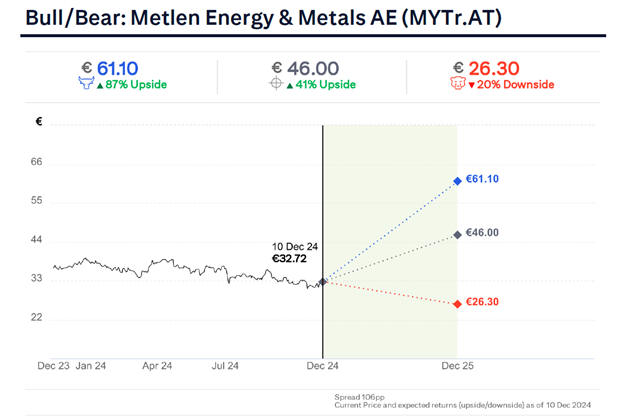

Τα σενάρια τιμών

Στο bear σενάριο η τιμή στόχος

κατεβαίνει στα 26,30 ευρώ, κάτι όμως

που θα επιβεβαιωνόταν με σημαντική

μείωση της παραγωγής ενέργειας στην

Ελλάδα, ειδικά στις ΑΠΕ, και τις

χαμηλότερες τιμές εμπορευμάτων.

Στο bull σενάριο από την άλλη, η

τιμή στόχος σχεδόν διπλασιάζεται,

αφού διαμορφώνεται στα 61,10 ευρώ.

Αυτό το σενάριο προϋποθέτει

υψηλότερες τιμές εμπορευμάτων και

περιθωρίων στον κλάδο EPC, αλλά και

αύξηση των δραστηριοτήτων αλουμίνας.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|