|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

Περίεργη σε πρώτη

ανάγνωση η χθεσινή συνεδρίαση. Γιατί

τι χαρακτηρίζουμε έτσι; Γιατί σπάνια

έχουμε δει σε μια πτώση 0,8% χαρτιά

όπως Jumbo, ΟΠΑΠ, ΟΤΕ, ΔΕΗ να

πέφτουνε όλα μαζί και να βρίσκονται

στις πρώτες θέσεις των πιέσεων. Οκ

αν είχαμε μια πτώση 2 και 2,5% του

ΓΔ είναι φυσιολογικό να έχουμε μια

μαζική πτώση σε όλα τα χαρτιά. Αλλά

με απώλειες 0,8%

κάπως μας

ξάφνιασε αυτό. Μας ξάφνιασε μάλιστα

και το γεγονός πως όσοι έβαζαν

αγορές -1,5%, -2% και -2,5% σε

συγκεκριμένα χαρτιά τα έπαιρναν

εύκολα. Όχι καλό αυτό, αν και θα

περιμένουμε. Προσπαθώντας να μάθουμε

κάτι περισσότερο, σε αυτό που

καταλήξαμε (μάθαμε για την ακρίβεια)

είναι πως χθες πωλητής ήτανε

συγκεκριμένος θεσμικός επενδυτής

(εννοείται ξένος) που αποφάσισε λίγο

πριν το τέλος του χρόνου να κάνει

κάποιες πωλήσεις, κλείνοντας κάποιες

θέσεις, γράφοντας κέρδη και κυρίως

δημιουργώντας κάποια ρευστότητα.

Τώρα

αν οι πωλήσεις θα έχουνε συνέχεια,

αυτό δεν το γνωρίζουμε. Αν και

νομίζουμε πως και αυτό να συμβεί,

από εδώ και πέρα τις πωλήσεις θα τις

απορροφήσει η αγορά, αφού προσωπικά

παραμένουμε θετική εκτός

συγκλονιστικού απροόπτου στις αγορές

συνολικά …

|

|

|

|

|

|

|

Την άποψη μας για

τις τράπεζες και τις επιπτώσεις από

τα μέτρα σας την είπαμε από την

πρώτη στιγμή …. Νομίζουμε πως σχεδόν

όλοι οι θεσμικοί συμφωνούνε πως δεν

υπάρχουνε πραγματικές συνέπειες

στους ισολογισμούς των τραπεζών. Ας

μην μείνουμε άλλο στα μέτρα. Ας

μείνουμε σε κάτι άλλο, στο οποίο

πολλές φορές τους τελευταίους μήνες

έχουμε σταθεί. Στη νέα εποχή των

πολύ υψηλών μερισμάτων. Έχουμε

παρουσιάσει αρκετές φορές τις

προβλέψεις μας ως

GFF. Ας δούμε

όμως τις τελευταίες προβλέψεις της

Citi μένοντας στα μερίσματα.

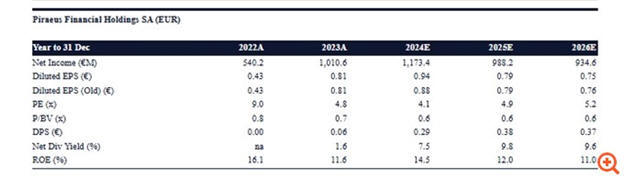

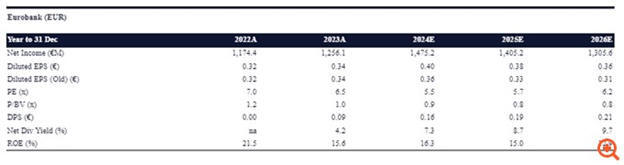

Ξεκινάμε με Πειραιώς και Eurobank.

Όπως φαίνεται στους δύο παρακάτω

πίνακες. Οι μερισματικές αποδόσεις

εκτιμώνται στην ΠΕΙΡ στο 7,5%, 9,8%

και 9,6% για το 2024, το 2025 και το

2026.

Για την Eurobank στο

7,3%, 8,7% και 9,7% τις αντίστοιχες

περιόδους.

|

|

|

|

|

|

|

Στις άλλες δύο τώρα

τράπεζες. Στην ΕΤΕ η πρόβλεψη είναι

για μια μερισματική απόδοση 9,6%,

9,9% και 10,8% τις 3 αντίστοιχες

χρονιές.

Αναφορικά με την

Alpha Bank. Η πρόβλεψη είναι για

μέρισμα 6% για τα φετινά κέρδη

(2024) και 10% και 11% για τα κέρδη

του 2025, 2026.

|

|

|

|

|

|

|

Με τις προβλέψεις

μας (πως τις έχουμε παρουσιάσει

αρκετές φορές) να μην είναι πολύ

μακριά από αυτές της Citi, αν και

σίγουρα υπάρχουνε κάποιες διαφορές.

Έχουμε και λέμε. Συνολικά για την

3ετία (24-26) οι μερισματικές

αποδόσεις φτάνουνε στα εντυπωσιακά:

ΕΤΕ: 30,3%

ΑΛΦΑ: 27%

ΠΕΙΡ: 26,9%

Eurobank: 25,7%

|

|

|

|

|

|

|

Με ενδιαφέρον τώρα διαβάσαμε την

ανάλυση της Optima για τη

Μοτοδυναμική και την τιμή στόχου των

4,00 ευρώ, δηλαδή ούτε λίγο ούτε

πολύ περιθώρια ανόδου περίπου 50%.

Είχαμε αναφερθεί παλαιότερα στη

μετοχή στο GFF .. Και δεν κρύβουμε

πως είχαμε πάρει τη μετοχή και

μάλιστα είχαμε κερδίσει και μάλιστα

πολύ γρήγορα. Ωστόσο το πρόβλημα

είναι άλλο … Είναι πως έχει χαθεί η

εμπιστοσύνη των επενδυτών στη

διοίκηση της εισηγμένης, μετά από

όλα αυτά που έγιναν με τα

stock

options κτλ … Συμφωνούμε γενικά πως η μετοχή είναι

φτηνή, αλλά ….. Είναι μεγάλο πράγμα

οι επενδυτές να έχουνε εμπιστοσύνη

στη διοίκηση της εισηγμένης … Και

προς στιγμήν αυτό στη ΜΟΤΟ έχει

χαθεί και η διοίκηση θα πρέπει να

κάνει πολλές κινήσεις για να

αποκατασταθεί αυτό….

Γιατί

κάθε λίγο και λιγάκι δε μπορείς να

διαβάσεις για

stock

options όπως

συνεχώς συμβαίνει στην εισηγμένη, η

οποία πάντως στις τρέχουσες

αποτιμήσεις είναι φτηνή.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|