|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

Ξεκινώντας θα

επιμείνουμε στην εκτίμηση μας, αν

και θα θέλαμε να διαψευστούμε, αφού

όπως γίνεται αντιληπτό όσο υψηλότερη

η τιμή τόσο καλύτερα και για την

ίδια την Πειραιώς και φυσικά για τις

τράπεζες και όλη την αγορά …..

Αναφερόμαστε στην πιθανή τιμή του

placement της

Πειραιώς, με τους περισσότερους να

επιμένουνε πως θα είναι κοντά στις

τρέχουσες τιμές, δηλαδή τα 4 ευρώ,

με κάποιους να κάνουνε λόγο για

ακόμη υψηλότερες τιμές …. Θα

επιμείνουμε λοιπόν πως κατά την

άποψη μας θα είναι μικρότερη και

προς τα 3,60 με 3,50 ευρώ…. Όχι

γιατί δεν πάει κάτι καλά με την

Πειραιώς, το εναντίον και το έχουμε

γράψει. Αλλά γιατί μιλάμε για ένα

αρκετά μεγάλο placement

(περίπου 1,3δις

ευρώ) και όπως είδαμε και στην

περίπτωση της ΕΤΕ, πάντα συνηθίζεται

σε αυτές τις περιπτώσεις ένα

discount. Είπαμε πως

ευχόμαστε να διαψευστούμε και το

placement να

γίνει κάπου εδώ … Αλλά θεωρούμε ως

πιθανότερο το σενάριο να γίνει στις

τιμές που είπαμε …. |

| |

|

|

|

|

Το ξανά – λέμε. Σε

καμία περίπτωση ένα placement

στην τιμή που είπαμε

δε θα είναι αποτυχία …. Το ακριβώς

αντίθετο, όταν μιλάμε για ένα τόσο

μεγάλο placement

και κυρίως όταν θυμόμαστε ποιες

ήτανε οι μέσες τιμές των τελευταίων

2 ετών. Για εμάς λοιπόν ένα

placement σε

οποιαδήποτε τιμή πάνω από 3,3 και

3,40 ευρώ είναι μεγάλη επιτυχία …..

Είναι μια ακόμη μεγάλη ψήφος

εμπιστοσύνης στις τράπεζες κυρίως

και όλο το Χ.Α. σε δεύτερη

ανάγνωση…. |

| |

|

|

|

|

Δεν έχει σημασία σε

ποιους αναφερόμαστε ….. Δεν έχουμε

καμία διάθεση να προσβάλλουμε

κανέναν …. Άλλο πράγμα μας

ενδιαφέρει …. Παρακολουθούμε πολλά

πράγματα, ανάμεσα σε άλλα και μια

σχετικά μεγάλη ομάδα στο

Facebook που έχει

εστιάσει την προσοχή της στα

MEZZ …… Προχθές

βγήκε το τελευταίο δελτίο του

Οργανισμού Διαχείρισης δημόσιου

χρέους, στο οποίο υπάρχουνε στοιχεία

και για τις τιτλοποιήσεις των ΜΕΖΖ,

αν και είναι τεράστιο λάθος και

παραλογισμός να εστιάζει κανείς μόνο

εκεί την προσοχή του … Διαβάσαμε

αρκετά σχόλια …. Και πραγματικά

μείναμε άφωνοι ….. Απίστευτα

συμπεράσματα που μας έκαναν

πραγματικά να απορούμε που τα

βλέπουνε και που τα βρίσκουνε αυτά

τα νούμερα …. Υπήρχαν και κάποιες

ελάχιστες εύστοχες παρατηρήσεις

(υπάρχουνε θεωρητικά μη

επαγγελματίες της αγοράς που

πραγματικά ξέρουν, πολλές φορές

περισσότερο και από ανθρώπους που

εργάζονται χρόνια σε

χρηματιστηριακές, γιατί κυρίως

έχουνε το μεράκι). Γενικά είδαμε,

για ακόμη μια φορά, σχόλια που

ακροβατούν στα όρια του

χρηματιστηριακού παραλογισμού.

Επαναλαμβάνουμε πως για ακόμη μια

φορά μείναμε σχεδόν άφωνοι και

ξέρετε πως έχουμε γράψει θετικά

σχόλια για το ΦΒΜΕΖΖ μερικούς μόλις

μήνες μετά την εισαγωγή του στο

Χ.Α., αρκετά πριν μπουν σε

διαπραγμάτευση ΓΚΜΕΖΖ και ΣΑΝΜΕΖΖ …

Με αφορμή αυτό θα σας πούμε το

μεγαλύτερο λάθος που διαχρονικά

κάνουνε οι επενδυτές (γενικά μιλάμε

και δεν αναφερόμαστε στα ΜΕΖΖ) … Η

βασική αρχή είναι διαβάζουμε τα

νούμερα και να αποφασίζουμε ποια

εισηγμένη αξίζει και γενικά αν

συνεχίζουμε να πιστεύουμε ή όχι μια

εισηγμένη που έχουμε επιλέξει, αφού

κατά καιρούς υπάρχουνε νέα δεδομένα

…. Δεν πιστεύουμε ντε και καλά μια

εισηγμένη και στήνουμε μια ιστορία

προσπαθώντας με παραισθήσεις να

υποστηρίξουμε την αρχική μας επιλογή

και να υπολογίσουμε τα κέρδη που

θεωρούμε πως θα βγάλουμε …. Όλοι

κάνουμε λάθη. Έτσι και αλλιώς στα

χρηματιστήρια τα δεδομένα κατά

καιρούς αλλάζουνε …. Αλλά στη

δεύτερη περίπτωση οι επενδυτές πάντα

χάνουνε τα χρήματα τους ….. |

| |

|

|

|

|

Γελάσαμε με το

παρακάτω σκίτσο που νομίζουμε πως

είναι εμφανές τι δείχνει, με το

debate κατά

πόσο οι περιβόητες Mag

7 του Nasdaq

είναι η απόλυτη φούσκα ή όχι να

συνεχίζεται παρά τα τελευταία

αποτελέσματα της Nvidia

και το νέο ράλι ….

|

| |

|

|

|

|

Με αφορμή τώρα το

παραπάνω σκίτσο σας θυμίζουμε μια

πολύ ενδιαφέρουσα ανάλυση της SG για

το ζήτημα της ύπαρξης ή όχι φούσκας

στον τεχνολογικό κλάδο. Μια έκθεση

με την οποία δυστυχώς συμφωνούμε σε

πολλά σημεία και ας δημοσιεύτηκε

πριν τα τελευταία, θεωρητικά άριστα

αποτελέσματα της Nvidia

…..

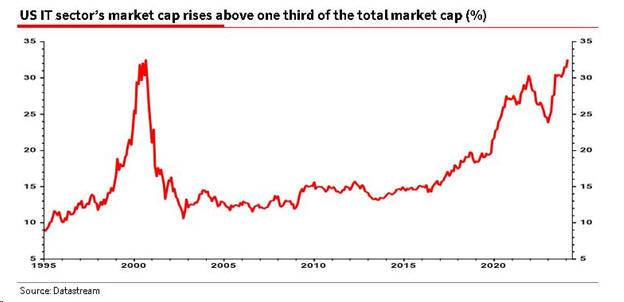

Σε ένα σημαντικό

ορόσημο βρέθηκαν οι αγορές, καθώς ο

αμερικανικός τεχνολογικός κλάδος

ξεπέρασε το υψηλό που είχε αγγίξει

το 2000, στο αποκορύφωμα της φούσκας

του dot com. «Ποτέ δεν φανταζόμουν

ότι θα επιστρέφαμε στο σημείο όπου η

αξία του αμερικανικού τεχνολογικού

κλάδου θα αποτελούσε και πάλι το

απίστευτο ένα τρίτο της αμερικανικής

χρηματιστηριακής αγοράς», σημειώνει

ο γνωστός στρατηγικός αναλυτής της

Societe Generale, Albert Edwards,

καθώς ο κλάδος μόλις ξεπέρασε το

ιστορικό υψηλό της 17ης Ιουλίου του

2000.

Επιπλέον, το υψηλό

αυτό επιτεύχθηκε με μόλις τρεις από

τις επτά μετοχές του λεγόμενου

Magnificent-7 να προέρχονται από τον

στενό τεχνολογικό κλάδο (Apple,

Microsoft και Nvidia). Εάν προστεθεί

η κεφαλαιοποίηση της Amazon, της

Meta (Facebook), της Alphabet

(Google) και της Tesla, τότε ο

κλάδος της πληροφορικής και του

ίντερνετ κυριαρχεί όπως ποτέ άλλοτε,

εξηγεί ο Edwards.

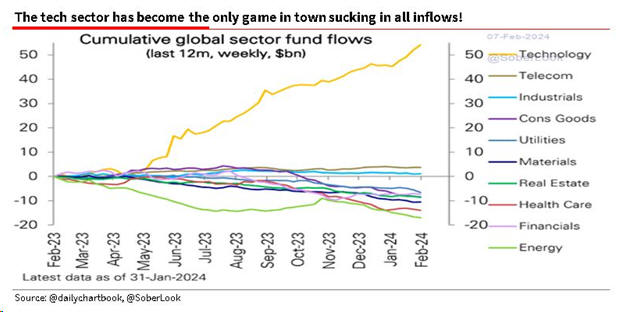

Ασφαλώς, το βασικό

ερώτημα για τους επενδυτές είναι εάν

πρόκειται και πάλι για μία φούσκα

που τελικά θα σκάσει. Και βέβαια,

πότε θα γίνει αυτό.

Όπως σημειώνει ο

αναλυτής, είναι δελεαστικό να

πειστεί κανείς από το αφήγημα ότι οι

εντυπωσιακές επιδόσεις του

αμερικανικού τεχνολογικού κλάδου και

των Magnificant-7 στηρίζονται σε

θεμελιώδη στοιχεία ή ότι πρόκειται

για τον μοναδικό τόσο δυναμικό κλάδο

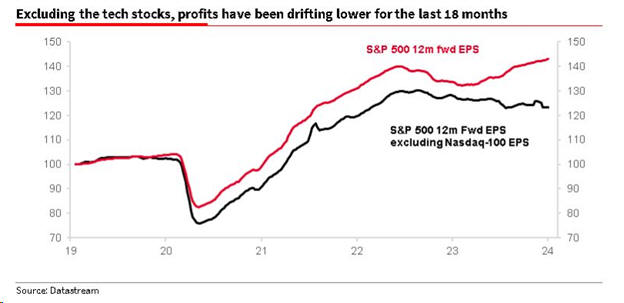

του χρηματιστηρίου. Πραγματικά, τα

στοιχεία της Societe Generale

δείχνουν ότι η άνοδος στα

προσδοκώμενα εταιρικά κέρδη του S&P

500 τροφοδοτείται εξ ολοκλήρου από

τις τεχνολογικές μετοχές.

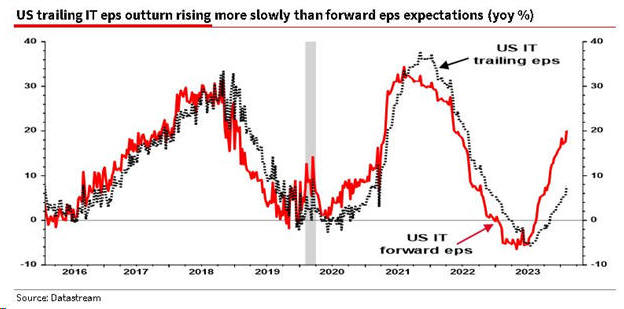

Όμως, ο Edwards

παρατηρεί μια απόκλιση ανάμεσα στον

ρυθμό με τον οποίο αυξάνονται οι

προσδοκίες και στον ρυθμό με τον

οποίο αυξάνονται τα πραγματικά

κέρδη. Και όπως τονίζει, αυτή η

απόκλιση αποτελεί έναν παράγοντα

ρίσκου.

«Συχνά διαβάζω

διαβεβαιώσεις ότι οι αποτιμήσεις των

αμερικανικών τεχνολογικών μετοχών

δεν πλησιάζουν καθόλου τα ακραία

επίπεδα που είδαμε κατά την διάρκεια

της φούσκας του Nasdaq το 2000. Αυτό

μπορεί να είναι αλήθεια, αλλά

σίγουρα, ο κλάδος εμφανίζει υψηλό

premium σε σύγκριση με την συνολική

αγορά», σημειώνει ο Edwards.

Συγκεκριμένα, το premium των περίπου

8 μονάδων του P/E είναι περίπου το

υψηλότερο που έχει σημειωθεί από το

σκάσιμο της φούσκας του 2000.

Αυτή η ακραία

απόκλιση στις αποτιμήσεις ξεκίνησε

γύρω στην εποχή της στροφής του

Jerome Powell του 2018, όταν δηλαδή

ο πρόεδρος της Fed οπισθοχώρησε από

τις αυξήσεις επιτοκίων.

Τι σημαίνουν όλα

αυτά; Όπως αναγνωρίζει ο Edwards,

εάν ένας επενδυτής αποφασίσει να

φύγει από τις τεχνολογικές μετοχές,

κινδυνεύει να καταστρέψει τις

αποδόσεις του χαρτοφυλακίου του,

στην περίπτωση που η κίνησή του αυτή

είναι πρόωρη.

Όπως σημειώνει και

άρθρο του Edward Harrison στο

Bloomberg, το οποίο επικαλείται ο

αναλυτής της Societe Generale,

«κανείς βγάζει χρήματα περιμένοντας.

Το rotation (δηλαδή η έξοδος των

επενδυτών από την τεχνολογία και η

στροφή σε άλλους κλάδους), όταν

έρθει, θα συμπέσει με μία πτώση της

αγοράς και της οικονομίας, όπως έχει

γίνει και στο παρελθόν. Και αυτό

σημαίνει ότι μια ομαλή προσγείωση ή

ένα blow-off top (μια απότομη αύξηση

στις τιμές και τους όγκους

συναλλαγών που ακολουθείται από μια

απότομη πτώση), καθυστερεί αυτό το

rotation, ενδεχομένως για αρκετό

καιρό».

Πάντως, η άποψη του

Harrison, την οποία ο Edwards

δείχνει να υιοθετεί, είναι ότι όταν

έρθει αυτό το rotation, θα είναι

επώδυνο, με δεδομένες τις

υπεραποδόσεις των τεχνολογικών

μετοχών και τις πολύ υψηλές τους

αποτιμήσεις. |

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

| |

|

|

|

|

|

|

|

|

|