Έχοντας

συμπληρώσει περισσότερα από 100 χρόνια ιστορικής διαδρομής

κατά την οποία δραστηριοποιήθηκε στηρίζοντας την ελληνική

οικονομία, η Τράπεζα Πειραιώς, ξεκίνησε την προηγούμενη

εβδομάδα τη διαδικασία που θα την οδηγήσει στη νέα εποχή, με

οδηγό την «Ανατολή Ηλίου», το σχέδιο «Sunrise». Ειδικότερα,

όπως δήλωσε ο διευθύνων σύμβουλος της Τράπεζας Πειραιώς,

Χρήστος Μεγάλου, «από θέση ισχύος και με έναν πλήρως

εξυγιασμένο ισολογισμό, γυρνάμε σελίδα σε ένα νέο κεφάλαιο

στην ιστορία της Τράπεζας Πειραιώς. Η αναμενόμενη υποστήριξη

των μετόχων μας στην προγραμματισμένη αύξηση του μετοχικού

κεφαλαίου, αποτελεί απόδειξη για το μέλλον που διαγράφεται

για την Τράπεζα Πειραιώς και τις ελκυστικές αποδόσεις που θα

μπορέσει να προσφέρει η τράπεζά μας τα επόμενα χρόνια».

Η Τράπεζα

Πειραιώς με βάση το σχέδιο Sunrise αποσκοπεί στη μείωση των

μη εξυπηρετούμενων δανείων κάτω του μέσου όρου της

Ευρωπαϊκής Ένωσης γύρω στο 3%, σε ισχυρή κεφαλαιακή επάρκεια

και σε ρευστότητα ικανή να χρηματοδοτεί την ελληνική

οικονομία, νοικοκυριά και επιχειρήσεις, τόσο για να

ξεπεράσουν τις συνέπειες της πανδημίας όσο και να

προχωρήσουν στην ανάπτυξη τους.

Ο

σχεδιασμός άλλωστε της τράπεζας για εξυγίανση και ενίσχυση

του ισολογισμού έχει ως στόχο να τής επιτρέψει να

επικεντρωθεί στη χρηματοδότηση της οικονομίας, όπως τόνισε ο

κ. Μεγάλου, κατά την παρουσίαση του Sunrise.

Το 2020,

σύμφωνα με τα οικονομικά αποτελέσματα που ανακοινώθηκαν και

όσα ειπώθηκαν στους οικονομικούς αναλυτές, η Τράπεζα

Πειραιώς κατάφερε παρά τη δύσκολη περίοδο, λόγω της

πανδημίας, να προχωρήσει σε νέες εκταμιεύσεις δανείων ύψους

6,3 δισ. ευρώ, σε νέες εισροές καταθέσεων 5,1 δισ. ευρώ από

τον ιδιωτικό τομέα, ενώ διατήρησε την ανθεκτικότητα των

βασικών της οργανικών εσόδων.

Σχέδιο «Ανατολή Ηλίου» - Επιτάχυνση μείωσης NPEs οδηγεί την

Τράπεζα Πειραιώς στην επόμενη ημέρα

Για την

υλοποίηση του σχεδίου Sunrise, η τράπεζα υλοποιεί μια σειρά

από στοχευμένες δράσεις κεφαλαιακής ενίσχυσης με σωρευτικό

όφελος περίπου 2,6 δισ. ευρώ, εκ των οποίων περίπου το 1

δισ. ευρώ από αύξηση μετοχικού κεφαλαίου. Πέραν της αύξησης,

επιπρόσθετες ενέργειες με συνολική θετική επίπτωση στα

κεφάλαια ύψους 1 δισ. ευρώ, είτε έχουν ολοκληρωθεί είτε

βρίσκονται ήδη σε εξέλιξη. Ειδικότερα, όπως έχει

ανακοινωθεί, έχουν ήδη πραγματοποιηθεί κέρδη ύψους 0,4 δισ.

ευρώ από το χαρτοφυλάκιο κρατικών ομολόγων που διέθετε η

Τράπεζα καθώς και συνολικά κέρδη 0,6 δισ. ευρώ από δύο

κινήσεις που έγιναν για πρώτη φορά στην Ελλάδα από την

Πειραιώς: την πώληση της δραστηριότητας αποδοχής καρτών στην

Euronet Worldwide, διατηρώντας μακροπρόθεσμης αποκλειστικής

συνεργασίας πωλήσεων και διανομής, καθώς και την συνθετική

τιτλοποίηση χαρτοφυλακίων εξυπηρετούμενων δανείων.

Το σχέδιο

«Sunrise», σύμφωνα με όσα ανακοινώθηκαν και ταυτόχρονα

έγιναν γνωστά σε οικονομικούς αναλυτές στην παρουσίαση της

περασμένης εβδομάδας περιλαμβάνει τρεις πυλώνες:

- Την

επιτάχυνση του σχεδίου μείωσης των μη εξυπηρετούμενων

ανοιγμάτων (NPEs) με στόχο την επίτευξη μονοψήφιου δείκτη

NPE στους επόμενους 12 μήνες, μέσω της τιτλοποίησης και στη

συνέχεια αποαναγνώρισης NPEs συνολικής εκτιμώμενης μεικτής

λογιστικής αξίας 19 δισ. ευρώ (συμπεριλαμβανομένων των

τιτλοποιήσεων NPEs Phoenix και Vega που έχουν ήδη

ανακοινωθεί). Κάνοντας το επόμενο σημαντικό βήμα στην

επιτάχυνση του σχεδίου μείωσης των NPEs, η Τράπεζα Πειραιώς

υπέβαλε ήδη αίτηση για την ένταξη στο Πρόγραμμα «Ηρακλής»

της νέας τιτλοποίησης NPEs με κωδική ονομασία "Sunrise 1"

ύψους περίπου 7 δισ. ευρώ.

- Την

αύξηση του μετοχικού κεφαλαίου της Πειραιώς Financial

Holdings κατά περίπου 1 δισ. ευρώ, μέσω δημόσιας προσφοράς

με κατάργηση δικαιωμάτων προτίμησης, η οποία, σε συνδυασμό

με τις υπόλοιπες κεφαλαιακές ενέργειες που έχουν ολοκληρωθεί

ή βρίσκονται σε εξέλιξη και δεν απομειώνουν την αξία των

μετόχων, θα οδηγήσουν σε σωρευτική κεφαλαιακή ενίσχυση

περίπου 2,6 δισ. ευρώ, συμπεριλαμβάνοντας δυνητική έκδοση

υβριδικών τίτλων ΑT1 μέχρι ποσού περίπου 0,6 δισ. ευρώ. Για

την αύξηση κεφαλαίου, θα ζητηθεί η έγκριση από τους μετόχους

σε γενική συνέλευση που έχει οριστεί για τις 7 Απριλίου.

- Ένα

αναλυτικό πρόγραμμα μετασχηματισμού της Τράπεζας Πειραιώς με

στόχο την ενίσχυση των κερδών προ προβλέψεων, μέσω

συντονισμένων ενεργειών ενδυνάμωσης των εσόδων και μείωσης

του λειτουργικού κόστους, με βελτίωση της λειτουργικής

αποτελεσματικότητας και ενίσχυση της ψηφιακής πλατφόρμας της

τράπεζας.

Από τα 22,5

δισ. ευρώ στα 1 δισ. ευρώ τα «κόκκινα» δάνεια

Σύμφωνα με

τη διοίκηση της τράπεζας, η υλοποίηση των στρατηγικών

πυλώνων των δράσεων του Sunrise θα επιτρέψει στον όμιλο

Πειραιώς την επίτευξη των μεσοπρόθεσμων στόχων με βασικότερο

την επίτευξη μονοψήφιου δείκτη μη εξυπηρετούμενων δανείων (NPE)

στους επόμενους 12 μήνες και χαμηλότερα από 3% μεσοπρόθεσμα,

με διαρκή διαχείριση των NPEs μέσω οργανικών και μη

οργανικών ενεργειών, ενσωματώνοντας τυχόν εισροές

σχετιζόμενες με το COVID-19. Ειδικότερα, τα NPEs της

τράπεζας αναμένεται να μειωθούν από 22,5 δισ. ευρώ στο τέλος

του 2020, σε περίπου 3,6 δισ. ευρώ στους επόμενους 12 μήνες

και σε περίπου 1 δισ. ευρώ σε μεσοπρόθεσμο ορίζοντα.

Επίσης, το

σχέδιο θα οδηγήσει το συνολικό δείκτη κεφαλαιακής επάρκειας

σε επίπεδο υψηλότερο από 16%, ακολούθως της βελτιωμένης

οργανικής παραγωγής κεφαλαίου και της έκδοσης χρεογράφων σε

πλήρη συμμόρφωση με τους στόχους MREL της τράπεζας, ενώ το

δείκτη απόδοσης ενσώματων ιδίων κεφαλαίων άνω του 10%,

αναδεικνύοντας τη δυναμική του επιχειρηματικού μοντέλου της

τράπεζας μετά τη μείωση των NPEs.

Για την

ιστορία αναφέρεται ότι η Τράπεζα Πειραιώς συμπληρώνει 106

χρόνια διαδρομής καθώς ιδρύθηκε το 1916. Το 1963 η τράπεζα

εντάσσεται στον όμιλο της Εμπορικής Τράπεζας και το 1975

περνά υπό κρατικό έλεγχο ως θυγατρική της Εμπορικής για να

ιδιωτικοποιηθεί το 1991. Στη δεκαετία 2000 - 2010 η τράπεζα

προχώρησε στην εξαγορά και συγχώνευση περισσότερων από 12

τραπεζικών δικτύων στην Ελλάδα, ελληνικών και ξένων,

αποκτώντας έτσι το μεγαλύτερο δίκτυο σε όλη την Ελλάδα. Μαζί

με τις εξαγορές και συγχωνεύσεις στο εξωτερικό που έγιναν

την ίδια δεκαετία στο πλαίσιο της τότε επέκτασης των

τραπεζών στην ΝΑ Ευρώπη η Τράπεζα Πειραιώς υλοποίησε

περισσότερες από 20 συναλλαγές εξαγορών και συγχωνεύσεων στη

διάρκεια μέχρι το 2015.

20/03/21

Σε νέο άνοιγμα του βιβλίου προσφορών για το ομόλογο

βιωσιμότητας προσανατολίζεται η ΔΕΗ

Σε εκ νέου

άνοιγμα του βιβλίου προσφορών για το ομόλογο βιωσιμότητας

που εξέδωσε την προηγούμενη εβδομάδα η ΔΕΗ προσανατολίζεται

η επιχείρηση ύστερα από την υψηλή ζήτηση που εκδηλώθηκε από

ξένους κυρίως επενδυτές.

Όπως

διευκρίνιζαν πηγές της ΔΕΗ, δεν θα εκδοθεί νέο ομόλογο αλλά

θα ανοίξει και πάλι το βιβλίο για το προηγούμενο ενώ οι

οριστικές αποφάσεις για την κίνηση θα ληφθούν μέσα στο

Σαββατοκύριακο. Εφόσον προχωρήσει η διαδικασία, το βιβλίο θα

ανοίξει για την άντληση επιπλέον 100 εκατ. ευρώ.

Υπενθυμίζεται ότι η ΔΕΗ εξέδωσε την προηγούμενη εβδομάδα

ομόλογο ύψους 500 εκατ. ευρώ, οι προσφορές που εκδηλώθηκαν

ξεπέρασαν τα 3 δισεκ. (δηλαδή η έκδοση υπερκαλύφθηκε κατά 6

φορές) και η επιχείρηση άντλησε 650 εκατ. ευρώ με επιτόκιο

3,875%.

Τα

αιτήματα για επανέκδοση προέρχονται κυρίως από επενδυτές του

εξωτερικού που ήθελαν να συμμετάσχουν με μεγαλύτερα ποσά

στην έκδοση. Η ρήτρα βιωσιμότητας που περιλαμβάνεται στους

όρους της έκδοσης προβλέπει ότι η ΔΕΗ δεσμεύεται να μειώσει

τις εκπομπές διοξειδίου του άνθρακα κατά 40 % το 2022 σε

σχέση με το 2019 και, αν δεν το καταφέρει, να καταβάλει

αυξημένους τόκους στους στους επενδυτές.

19/03/21

Μπαράζ θετικών εκθέσεων από διεθνείς οίκους για την ελληνική

οικονομία

Μπαράζ θετικών εκθέσεων για τις προοπτικές της ελληνικής

οικονομίας, την πιστοληπτική αξιολόγηση της Ελλάδας από τους

οίκους, αλλά και για τα ελληνικά ομόλογα, επιφύλασσαν οι

πολύ θετικές εξελίξεις του τελευταίου διαστήματος, όπως η

ανθεκτικότητα που παρουσίασε το ΑΕΠ το 2020, η δεύτερη

πρόωρη αποπληρωμή των δανείων προς το ΔΝΤ και η επιτυχής

έκδοση του νέου 30ετούς ομολόγου. Με νέες εκθέσεις τους οι

Citigroup, DZ Bank και Oxford Economics δίνουν ένα αισιόδοξο

μήνυμα για το μεσομακροπρόθεσμο διάστημα, παρά το γεγονός

ότι η Ελλάδα, όπως και άλλες χώρες της Ευρωζώνης, βρίσκονται

εν μέσω ενός νέου και πιο σφοδρού κύματος της πανδημίας.

Όπως αναφέρει η Ελευθερία Κούρταλη στο

capital.gr, η Citigroup προχώρησε σε σημαντική

αναδρομική αναθεώρηση των προβλέψεών της για το ελληνικό ΑΕΠ,

βλέποντας σωρευτική αύξηση πάνω από 10% το 2021-2022.

Συγκεκριμένα, «ανέβασε» τις προβλέψεις για την ανάπτυξη

φέτος στο 5,5%, από 3,1% πριν, ενώ για το 2022 την τοποθετεί

στο 5,7%. Οπως επισημαίνει, τα στοιχεία για το ΑΕΠ του

τέταρτου τριμήνου αποτέλεσαν ευχάριστη έκπληξη,

υποδηλώνοντας ότι η πτώση το 2020 ήταν μικρότερη από το

αναμενόμενο. Παράλληλα, το πρόγραμμα PEPP της ΕΚΤ έχει

συμπιέσει το κόστος χρηματοδότησης, ενώ η Ελλάδα θα είναι

ένας από τους μεγαλύτερους δικαιούχους των πόρων του Ταμείου

Ανάκαμψης. «Αναμένουμε ότι τα ποσοστά απορρόφησης θα είναι

υψηλά, δίνοντας σημαντική ώθηση στην ανάπτυξη που ξεκινάει

ήδη από το 2021 και θα διαρκέσει έως το 2025», όπως πρόσθεσε.

Η Citi εκτιμά επίσης πως από το β΄ εξάμηνο του έτους οι

οίκοι αξιολόγησης θα αρχίσουν να προχωρούν σε αναβαθμίσεις

της Ελλάδας, ενώ τα ελληνικά spreads θα μειωθούν περαιτέρω

και η απόδοση του 10ετούς ομολόγου θα υποχωρήσει στο 0,59%

φέτος (από 0,95% χθες).

Από την πλευρά της η DZ Bank παρατηρεί πως, παρά την κρίση

της πανδημίας και τα υψηλά επίπεδα χρέους, η Ελλάδα

βρίσκεται σε πολύ καλύτερη δημοσιονομική θέση σε σχέση με το

παρελθόν. Οπως τονίζει, η χώρα επωφελείται πολύ από τις

αγορές ομολόγων της ΕΚΤ, οι οποίες έχουν μειώσει σημαντικά

το κόστος χρηματοδότησης και έχουν βελτιώσει την πρόσβαση

της Ελλάδας στις αγορές. Παράλληλα, αναφέρει, η Ελλάδα

κατάφερε να προχωρήσει σε δεύτερη πρόωρη αποπληρωμή του ΔΝΤ,

θα επωφεληθεί περισσότερο από άλλες χώρες από το Ταμείο

Ανάκαμψης, ενώ εξέδωσε με μεγάλη επιτυχία το πρώτο 30ετές

ομόλογο μετά το 2007. Αν και εκτιμά πως η ανάκαμψη φέτος θα

είναι μέτρια και θα κινηθεί στο 2,5%, όλα θα εξαρτηθούν από

το πόσο γρήγορα θα αναβιώσει ο τουρισμός. Το 2022 πάντως θα

είναι ξεκάθαρα ένα πολύ καλύτερο έτος, με την ανάπτυξη να

κινείται στο 5,7%, ενώ το 2023 θα σηματοδοτήσει την πλήρη

επιστροφή στα προ πανδημίας επίπεδα. Οσον αφορά τα ελληνικά

ομόλογα, εκτιμά πως το spread έναντι των ιταλικών ομολόγων

είναι ελκυστικό και θα προσελκύσει όλο και περισσότερους

επενδυτές, ενώ σε ορίζοντα τριών μηνών τα ελληνικά ομόλογα

θα υπεραποδώσουν, τονίζοντας πως η Ελλάδα δεν θα πρέπει να

ανησυχεί ούτε στο ελάχιστο για υποβαθμίσεις από τους οίκους

αξιολόγησης.

Θεαματική ανάπτυξη της τάξεως του 10% «βλέπει» για την

Ελλάδα η Oxford Economics το 2022. Αν και εμφανίζεται πιο

επιφυλακτική για φέτος, εκτιμώντας πως το ΑΕΠ θα αυξηθεί

κατά 2,1%, τονίζει ότι οι πόροι του Ταμείου Ανάκαμψης που θα

εισρεύσουν αργότερα μέσα στο έτος θα δώσουν σημαντική

αναπτυξιακή ώθηση, η οποία θα καταγραφεί κυρίως το επόμενο

έτος. Πάντως, όπως σημειώνει, αν και το τρέχον τρίμηνο η

ύφεση είναι βέβαιη, η ανάκαμψη θα ξεκινήσει στο β΄ τρίμηνο

και, όσον αφορά το σύνολο του έτους, τα πάντα για την

οικονομία και τον τουρισμό θα κριθούν από την πορεία των

εμβολιασμών, η οποία προς το παρόν παραμένει αργή.

Eurobank: Οι τρεις κινήσεις για κερδοφορία και άντληση

κεφαλαίων

Παράλληλο γύρισμα στην κερδοφορία και στην ενίσχυση

κεφαλαίων προβλέπει το επιχειρησιακό σχέδιο της Eurobank για

το 2021. Ο στόχος αυτός θα επιτευχθεί παρά τις αρνητικές

πιέσεις που θα δεχθεί η τράπεζα (και όλος ο κλάδος) από το

κόστος των τιτλοποιήσεων κόκκινων δανείων και το περιβάλλον

των χαμηλών επιτοκίων λόγω πανδημίας.

Όπως αναφέρει

το capital.gr, ως αντιστάθμισμα, η

Eurobank θα ενισχύσει την κερδοφορία κατά 10%, σε σχέση με

το 2020, στις τραπεζοασφάλειες, στις δραστηριότητες δικτύου,

τις πιστωτικές κάρτες και τα έσοδα από ενοίκια. Στην

πραγματικότητα κεφαλαιοποιεί μία μεγάλη επένδυση σε ένα

χαρτοφυλάκιο 6.000 ακινήτων αξίας 2,1 δισ. που προήλθαν από

τη Grivalia. Οι επενδύσεις την τελευταία διετία ανήλθαν σε

500 εκατ. ευρώ για τον εκσυγχρονισμό τους και το πρόγραμμα

αξιοποίησης συνεχίζεται. Ήδη, από την ενοικίαση μόνο 200

ακινήτων αξίας 1,2 δισ. ευρώ έλαβε μισθώματα συνολικής αξίας

91 εκατ. ευρώ το 2020.

Ταυτόχρονα, περιμένει άνοδο κατά 4% στην κερδοφορία από τις

θυγατρικές της στο εξωτερικό, οι οποίες συνέβαλαν θετικά στα

αποτελέσματα του 2020. Από τις θυγατρικές της σε Βουλγαρία,

Κύπρο, Σερβία και Λουξεμβούργο πριμοδοτήθηκε το 2020 με

καθαρά κέρδη 24,9 εκατ. ευρώ. Το 2021 αναμένεται η συμβολή

τους μεγαλύτερη κυρίως λόγω της δυναμικής των αγορών αυτών,

από την ευρωπαϊκή προοπτική αλλά και από το μεγάλο μέγεθος

στήριξης που δέχθηκαν λόγω πανδημίας. Έτσι, η ύφεση το 2020

ήταν μικρότερη από την αναμενόμενη, ενώ η ανάπτυξη το 2021

εκτιμάται ισχυρότερη κυρίως λόγω διαρθρωτικών κονδυλίων και

των επενδύσεων σε υποδομές, τεχνολογία, τουρισμό, ενέργεια

και στη στρατηγική απόφαση για προσέλκυση ξένων επενδύσεων.

Οι παραπάνω δύο πυλώνες θα αντισταθμίσουν τις όποιες

απώλειες από το κόστος των τιτλοποιήσεων και τον περιορισμού

του επιτοκιακού περιθωρίου λόγω των χαμηλών επιτοκίων. Ήδη,

η Eurobank ανακοίνωσε ότι εντός του έτους θα δρομολογήσει

νέα τιτλοποίηση κόκκινων δανείων ύψους 3,3 δισ. ευρώ μέσω

του Ηρακλή 2, κατεβάζοντας τον δείκτη καθυστερήσεων σε

μονοψήφιο ποσοστό, ύστερα και από την πρώτη τιτλοποίηση του

προγράμματος Ηρακλή (Cairo ύψους 7,5 δισ. ευρώ). Επίσης, τα

χαμηλά επιτόκια που οφείλονται κατά κύριο λόγο από τα

προγράμματα ρευστότητας της ΕΚΤ και της στήριξης από την ΕΕ

λόγω της πανδημίας. Η περίοδος των χαμηλών επιτοκίων

πρόκειται να διαρκέσει ενδεχομένως και πέρα του 2023,

σύμφωνα με τραπεζικά στελέχη και μέλη της ΕΚΤ, καθώς η

Ευρωπαϊκή Κεντρική Τράπεζα δεν επιθυμεί να διακόψει τις

ενέσεις ρευστότητας μέχρι να εμφανιστούν δείγματα για

πληθωριστικές πιέσεις που θα οδηγήσουν τον δείκτη τιμών

καταναλωτή γύρω στο όριο του 2%.

Παρ’ όλα αυτά, η Eurobank πρόκειται να χορηγήσει εντός του

2021 περίπου 4 δισ. ευρώ, όσο περίπου το 2020. Τα δάνεια

αυτά θα κατευθυνθούν στην στήριξη της πραγματικής οικονομίας,

δηλαδή στη χρηματοδότηση κυρίως επιχειρήσεων, επενδυτικών

σχεδίων και σε στεγαστικά δάνεια.

Παράλληλα με την οργανική κερδοφορία, η Eurobank θα

προχωρήσει σε κινήσεις άντλησης κεφαλαίων μέσω της έκδοσης

ομολογιακού δανείου 1 δισ. ευρώ, με την πρώτη συναλλαγή (500

εκατ. ευρώ) να πραγματοποιείται μέσα στο πρώτο εξάμηνο του

2021. Σύμφωνα με την παρουσίαση της Eurobank στους επενδυτές,

αντίστοιχες ομολογιακές εκδόσεις θα πραγματοποιηθούν το 2022

και το 2023.

Διευκρινίζεται ότι οι εκδόσεις αυτές ομολόγων δεν είναι

κεφαλαιακή ενίσχυση. Είναι έκδοση senior ομολόγων στα

πλαίσια υποχρεώσεων του MREL. Δηλαδή ενός πλαισίου του SRB

όπου εντός της επόμενης πενταετίας το άθροισμα των κεφαλαίων

και επιλεγμένων υποχρεώσεων (με τα. senior) πρέπει να φτάσει

ένα συγκεκριμένο ύψος του σταθμισμένου ενεργητικού.

18/03/21

ΕΚΤ: Εύσημα στον "Ηρακλή" αλλά χρειάζεται και "κακή τράπεζα"

Ο "Ηρακλής" βοήθησε σημαντικά στη μείωση των "κόκκινων"

δανείων, αλλά η βελτίωση της ποιότητας των κεφαλαίων

παραμένει ακόμα ζητούμενο και αυτό θα πρέπει να το λύσουν οι

ίδιες οι τράπεζες εσωτερικά χωρίς να περιμένουν εξωγενή

βοήθεια, δηλαδή είτε από το ρυθμό ανάπτυξης ή με κρατική

στήριξη.

Όπως

αναφέρει ο Λεωνίδα Στεργίου στο capital.gr, αυτό

υπογράμμισε το μέλος του Εποπτικού Συμβουλίου της Ευρωπαϊκής

Κεντρικής Τράπεζας (SSM) Εlizabeth McCaul σε συνέδριο στην

Αθήνα, προσθέτοντας ότι προς αυτή την κατεύθυνση θα

βοηθήσουν τόσο η λύση της "κακής τράπεζας” όσο και ο νέος

πτωχευτικός νόμος.

Αναφερόμενη στη λύση της λεγόμενης "κακής τράπεζας"

υποστήριξε ότι συστημικά εργαλεία για την επίλυση του

προβλήματος των NPLs όπως οι Εταιρείες Διαχείρισης

Ενεργητικού, θα μπορούσαν να είναι χρήσιμες και θα μπορούσαν

να αποτελέσουν μέρος ενός ευρύτερου συνεκτικού σχεδίου για

την αντιμετώπιση του προβλήματος σε ολόκληρη την Ευρώπη. Η

δημιουργία ενός Πανευρωπαϊκού Δικτύου Εταιρειών Διαχείρισης

Ενεργητικού το οποίο θα απαρτίζεται από Εθνικές Εταιρείες

αποτελεί μία λύση που εξετάζουμε. Πρόσβαση στις εταιρείες

αυτές θα γίνεται μόνον από τις τράπεζες που διαθέτουν

βιώσιμα επιχειρησιακά σχέδια. Σε κάθε περίπτωση, όπως τόνισε,

είναι αδιαμφισβήτητο ότι στην παρούσα φάση θα πρέπει να

προχωρήσουμε ταχύτερα στην αντιμετώπιση των Μη

Εξυπηρετούμενων Δανείων επιδιώκοντας μία Ευρωπαϊκή Λύση.

Για τον νέο Πτωχευτικό Κώδικα που ψήφισε η ελληνική

κυβέρνηση ανέφερε ότι αποτελεί σημαντικό βήμα καθώς καθιστά

πιο εύκολη την αναδιάρθρωση του ιδιωτικού χρέους βοηθώντας

έτσι στην μείωση των NPLs. Η υιοθέτηση αποτελεσματικών

διαδικασιών αναγκαστικής εκτέλεσης, όπως είπε αποτελούν

σημαντικό βήμα στην δημιουργία μίας κουλτούρας συνέπειας

μεταξύ των δανειοληπτών, στην μείωση των κόκκινων δανείων

αλλά και στην διευκόλυνση της πρόσβασης των δανειοληπτών

στον τραπεζικό δανεισμό.

Έδωσε τα εύσημα στον στον "Ηρακλή" για τη συμβολή του στη

σημαντική μείωση των κόκκινων δανείων και στο πλαίσιο αυτό

ανέφερε ότι ευπρόσδεκτη από την ΕΚΤ η πρωτοβουλία της

Κυβέρνησης να παρατείνει τη διάρκεια του "Ηρακλή" έως το

2022. Επίσης υπογράμμισε ότι στην μείωση των κόκκινων

δανείων θα συμβάλλει και η αναμόρφωση του Πτωχευτικού Κώδικα

και τάχθηκε υπέρ της δημιουργίας ενός Πανευρωπαϊκού Δικτύου

Εταιρειών Διαχείρισης Ενεργητικού (πανευρωπαϊκό δίκτυο

εθνικών κακών τραπεζών)

Η ίδια προέβλεψε ότι τα μη εξυπηρετούμενα δάνεια (NPLs) θα

αυξηθούν σε ολόκληρη την ευρωζώνη εξαιτίας της πανδημίας,

όχι όμως τόσο όσο προέβλεπε αρχικώς ο SSM.

Όπως ανέφερε η ίδια, οι Ελληνικές Τράπεζες έχουν

πραγματοποιήσει αξιοσημείωτη πρόοδο στην αντιμετώπιση της "βαρείας

κληρονομιάς των κόκκινων δανείων. Η Ελλάδα είχε έναν από

τους υψηλότερους δείκτες μη εξυπηρετούμενων δανείων μετά την

κρίση. Ωστόσο το ποσοστό τους μειώνεται σταθερά, από τότε

που ξεκίνησε η ΕΚΤ να έχει την εποπτεία του πιστωτικού

συστήματος με αποτέλεσμα από 40% που ήταν το 2015 να

υποχωρήσει σε περίπου 28% στο τέλος του τρίτου τριμήνου του

2020.

Απέδωσε την επιτυχία αυτή στον μεγάλο όγκο των NPLs που

διέθεσαν οι τράπεζες στην αγορά μέσω του Συστήματος Παροχής

Κρατικής Εγγύησης, γνωστό ως ΗΡΑΚΛΗΣ. Παράλληλα η θετική

αυτή εξέλιξη συνδέεται και με τη συγκράτηση του ρυθμού

δημιουργίας νέων κόκκινων δανείων χάρις στα μορατόρια που

επιβλήθηκαν.

Υπενθυμίζεται ότι οι τέσσερεις συστημικές τράπεζες (Εθνική,

Πειραιώς, Εurobank και Αlpha Bank ) τις οποίες εποπτεύει η

ΕΚΤ, διαθέτουν περίπου το 95% του συνολικού ενεργητικού του

χρηματοπιστωτικού τομέα στην Ελλάδα, έχουν ήδη συμμετάσχει

στον ΗΡΑΚΛΗ, είτε έχουν υποβάλλει αίτημα ένταξης τους στο

σχήμα. Έτσι μόνο στον πρώτο χρόνο της λειτουργίας του οι

ελληνικές τράπεζες κατόρθωσαν να μειώσουν τα Μη

Εξυπηρετούμενα Δάνεια τους κατά περίπου 40%, παρά τις

καθυστερήσεις που έχει προκαλέσει η κρίση της πανδημίας.

Συγκεκριμένα, οι τέσσερις αυτές τράπεζες προχώρησαν το 2020

σε πωλήσεις κόκκινων δανείων ύψους 11 δισ. ευρώ, ποσό που

αντιπροσωπεύει μία ετήσια αύξηση των πωλήσεων κατά 30%. Ετσι,

το συνολικό τους απόθεμα μειώθηκε σημαντικά από τα 73 δισ.

ευρώ που ήταν στο τέλος του τρίτου τριμήνου του 2019 στα 60

δισ. ευρώ στο τέλος του τρίτου τριμήνου του 2020.

Ταυτόχρονα, όπως υπογράμμισε η κ. ΜcCaul συστημικές λύσεις

όπως ο ΗΡΑΚΛΗΣ συνετέλεσαν στο ν' αποκτήσει μεγαλύτερο βάθος

η δευτερογενής αγορά των Μη Εξυπηρετούμενων δανείων στην

Ελλάδα. Παράλληλα με το σχέδιο ΗΡΑΚΛΗΣ οι ελληνικές τράπεζες

μειώνοντας τα κόκκινα δάνεια κατόρθωσαν να ενισχύσουν την

κεφαλαιακή τους βάση, με αποτέλεσμα να είναι πλέον πιο

ελκυστικές στους ξένους επενδυτές. Παράλληλα διευρύνονται οι

ορίζοντες χρηματοδότησης τους από τις αγορές. Με δεδομένη

την επιτυχία του σχεδίου η ΕΚΤ καλωσορίζει την πρωτοβουλία

να παρατείνει τη διάρκεια του ΗΡΑΚΛΗ έως το 2022.

Όπως είπε, η επιτυχία του σχεδίου ΗΡΑΚΛΗΣ απελευθερώνει τους

Ισολογισμούς των τραπεζών από το βάρος που συσσώρευσε σε

αυτούς η μεγάλη χρηματοπιστωτική κρίση και ενισχύει την

πεποίθηση μου ότι οι συστημικές λύσεις για την διαχείριση

των ΝPLs - είτε αυτές υποστηρίζονται από το κράτος

προκειμένου να διευκολυνθούν οι τιτλοποιήσεις είτε

λειτουργούν αυτόνομα στην αγορά - μπορεί να αποτελέσουν

αρωγούς, αλλά δεν μπορεί σε καμία περίπτωση να

υποκαταστήσουν την ανάγκη για μία αποτελεσματική διαχείριση

του πιστωτικού κινδύνου από τις ίδιες τις τράπεζες.

Citi: Αρχίζει ο χορός των αναβαθμίσεων της Ελλάδας από του

οίκους – Στο 5,5% η ανάπτυξη φέτος

Σε σημαντική ανοδική αναθεώρηση των προβλέψεών της για την

ανάπτυξη στην Ελλάδα φέτος προχωρά η Citigroup στο πλαίσιο

της νέας της έκθεσης για τις παγκόσμιες προοπτικές. Όπως

επισημαίνει, βλέπει ανάπτυξη της τάξης του 5,5% φέτος από

3,1% που ήταν η πρόβλεψή της τον προηγούμενο μήνα, μετά την

θετική έκπληξη από τα στοιχεία για το ΑΕΠ του 2020 (ανέμενε

ύφεση 9,2%) η οποία και θα προσφέρει ένα θετικό αποτέλεσμα

μεταφοράς στο νέο έτος. Ισχυρή θα συνεχίσει να είναι η

ανάπτυξη και το 2022 σύμφωνα με την αμερικάνικη τράπεζα η

οποία την τοποθετεί στο 5,7%. Παράλληλα, εκτιμά πως στο

επόμενο διάστημα θα ακολουθήσουν αναβαθμίσεις της ελληνικής

οικονομίας από τους οίκους αξιολόγησης και σημαντική

βελτίωση των ελληνικών spreads.

Όπως αναφέρει η Ελευθερία Κούρταλη στο capital.gr:

Πιο αναλυτικά, όπως επισημαίνει η Citi, τα δεδομένα για το

ΑΕΠ του τετάρτου τριμήνου εξέπληξαν σημαντικά,

υποδηλώνοντας ότι η πτώση του ΑΕΠ το 2020 ήταν μικρότερη από

το αναμενόμενο (-8% έναντι -10% που ανέμεναν σε μέσο όρο οι

αναλυτές διεθνώς και -9,2% η Citi). Οι καθαρές εξαγωγές

αφαίρεσαν 5,6% από το ΑΕΠ το 2020, έναντι των προσδοκιών της

για -8%, ενώ η εγχώρια ζήτηση μειώθηκε κατά "μόνο" 2,7% (έναντι

6% στην Ευρωζώνη). Έτσι, η Citi αναθεωρεί σημαντικά τις

προβλέψεις της για το ελληνικό ΑΕΠ, με σωρευτική αύξηση πάνω

από 10% για το 2021-2022. Το 2023 τοποθετεί την ανάπτυξη στο

2,6%, το 2024 στο 3,1% και το 2025 στο 3,3%

Η υποστήριξη πολιτικής ήταν και θα συνεχίσει να είναι πολύ

άφθονη, όπως σημειώνει. Το δημοσιονομικό ισοζύγιο έχει

μετατοπιστεί από πλεόνασμα 1,5% του ΑΕΠ σε έλλειμμα περίπου

11% το 2020, πολύ μεγαλύτερο από ό, τι είχε αρχικά προβλέψει

η αμερικάνικη τράπεζα. Οι αγορές περιουσιακών στοιχείων της

ΕΚΤ έχουν συμπιέσει το κόστος χρηματοδότησης και συνέβαλαν

στη χαλάρωση των χρηματοοικονομικών συνθηκών. Παράλληλα, η

Ελλάδα θα είναι ένας από τους μεγαλύτερους δικαιούχους των

πόρων του Ταμείου Ανάκαμψης, όπως προσθέτει, και αναμένουμε

ότι τα ποσοστά απορρόφησης θα είναι υψηλά, δίνοντας

σημαντική ώθηση στην ανάπτυξη που ξεκινά ήδη από το 2021 και

θα διαρκέσει έως το 2025.

Σε ότι αφορά τα ελληνικά ομόλογα, οι πρόσφατες ανακοινώσεις

της ΕΚΤ για αύξηση του ρυθμού αγορών υπό το PEPP αναμένεται

να προσφέρουν σημαντική στήριξη, ενώ εκτιμά πως οι αγορές

της μπορεί ακόμα και να παρεκκλίνουν από το capital key. Στο

β’ εξάμηνο του έτους, όπως εκτιμά, θα αρχίσουν οι οίκοι

αξιολόγησης να προχωρούν σε αναβαθμίσεις κάποιων χωρών.

Αυτό αφορά την Ιταλία, την Πορτογαλία και την Ελλάδα, όπως

επισημαίνει, οδηγώντας σε σημαντική συρρίκνωση των spreads.

Συγκεκριμένα εκτιμά πως στο β’ εξάμηνο το spreads των

ελληνικών ομολόγων έναντι των ιταλικών θα συρρικνωθεί στις 5

μονάδες βάσης μόλις. Οι αποδόσεις του ελληνικού 10ετούς θα

κινηθούν στο 0,59% φέτος, ενώ το 2022 στο 0,91%. Τα επόμενα

τρία χρόνια, το 2023-2025, θα κινηθούν κοντά στο 1%

(1,05-1,25%), όπως εκτιμά η αμερικάνικη τράπεζα.

17/03/21

Βακάκης:

Placement για το 3,5% της

Jumbo

Σύμφωνα

με τα όσα μεταδίδει το Bloomberg, σε placement για 4,8

εκατ. μετοχές ή του

3,5% της Jumbo προχωρά ο Απ.

Βακάκης μέσω

της ελεγχόμενης εταιρίας Tanocerian Maritime.

Σύμφωνα με τα όσα αναφέρει το Bloomberg, η Tanocerian

Maritime, η οποία ελέγχεται από τον μέτοχο της Jumbo,

ελέγχει στην παρούσα φάση το 23,2% του μετοχικού κεφαλαίου

της εταιρίας, με το ποσοστό του να υποχωρεί λίγο κάτω του

20% μετά τη συναλλαγή.

Η συναλλαγή

θα διενεργηθεί μέσω της

Citi.

Σημειώνεται ότι ο κ. Βακάκης είχε προχωρήσει σε αντίστοιχη

κίνηση το 2017, πωλώντας το 3,5% του μετοχικού κεφαλαίου της

εταιρίας.

Άνοιξε το βιβλίο προσφορών για το 30ετές ομόλογο

Άνοιξε το βιβλίο προσφορών για την έκδοση 30ετους ομολόγου.

Το αρχικό επιτόκιο διαμορφώνεται στις 160 μονάδες βάσης +το

Mid Swap και ο τίτλος θα έχει ωρίμανση τον Ιανουάριο του

2052.

Ο ΟΔΔΗΧ έδωσε χθες εντολή στις τράπεζες BNP Paribas, Goldman

Sachs Europe, HSBC, JP Morgan και Εθνική να προχωρήσουν στην

κοινοπρατική έκδοση του ομολόγου.

Μετά από 16 χρόνια το ελληνικό Δημόσιο βγαίνει στις αγορές

με 30ετή ομόλογα καθώς το κλίμα -μετά την απόφαση της

Ευρωπαϊκής Κεντρικής Τράπεζας την προηγούμενη εβδομάδα, να

επιταχύνει τις αγορές ομολόγων από τη δευτερογενή αγορά-

είναι ιδιαίτερα θετικό.

Υπενθυμίζεται ότι η προηγούμενη έξοδος στις αγορές του

ελληνικού δημοσίου ήταν στα τέλη Ιανουαρίου, οπότε και

εκδόθηκε 10ετές με τις προσφορές να υπερβαίνουν τελικά τα 29

δισ. ευρώ και το δημόσιο να αντλεί 3,5 δισ.ευρώ.

Υπενθυμίζεται ότι εντός του Μαρτίου η χώρα έχει συμφωνήσει

να αποπληρώσει μέρος των δανείων που έχει λάβει από το

Διεθνές Νομισματικό Ταμείο και συγκεκριμένα 3,3 δισ. ευρώ.

Το δανειακό πρόγραμμα του Δημοσίου προέβλεπε για εφέτος την

άντληση από την αγορά 8 έως 12 δισ. ευρώ. Το ποσό αυτό

μπορεί να καλυφθεί άνετα με τη συνδρομή της Ευρωπαϊκής

Κεντρικής Τράπεζας, καθώς μετά την επέκταση του προγράμματος

πανδημίας PEPP η Κεντρική Τράπεζα εκτιμάται ότι μπορεί να

αγοράσει από την αγορά ομόλογα ονομαστικής αξίας 16 δισ.

ευρώ επιπλέον των 19 δισ. ευρώ που έχει ήδη στο χαρτοφυλάκιο

της.

Standard and Poor’s: Επιβεβαίωση της αξιολόγησης AA+/Α-1+

για ΗΠΑ – Σταθερό το outlook

Σε

επιβεβαίωση της αξιολόγησης AA+/Α-1+ για τις ΗΠΑ προέβη ο

αμερικανικός οίκος Standard

and Poor’s, αφήνοντας

παράλληλα αμετάβλητη την προοπτική της (stable). Η

βαθμολόγηση αντικατοπτρίζει τα ισχυρά χαρακτηριστικά της

οικονομίας της χώρας, η οποία χαρακτηρίζεται «ανθεκτική», «ισχυρά

διαφοροποιημένη» και «ευέλικτη σε ό,τι αφορά τα εργαλεία

νομισματικής και δημοσιονομικής πολιτικής».

Στα μείον,

όπως αναφέρει η Standard and Poor’s, είναι η υπερβολική

επιβάρυνση των δημόσιων οικονομικών, με το χρέος το 2020 να

φτάνει το 107% και το έλλειμμα το 18%, ως αποτέλεσμα, βέβαια,

της προσπάθειας άμβλυνσης των επιπτώσεων που επέφερε η

πανδημική κρίση του κορωνοϊού.

Τα μάκρο

Ειδικότερα,

αναμένεται ταχεία οικονομική ανάκαμψη, με το χρέος, κάποια

στιγμή, να σταθεροποιείται στα επίπεδα του 107%.

Την ίδια στιγμή, η αμερικανική

οικονομία θα

αναπτυχθεί με ρυθμό +6,5% το 2021, 3,5% το 2022 και 2% τη

χρονική περίοδο 2023 – 2024. Το κατά κεφαλήν ΑΕΠ το 2021 θα συνεχίσει να είναι ένα από τα

υψηλότερα του κόσμου, με 68.700 δολάρια ανά Αμερικανό πολίτη,

ενώ σημαντικό πρόβλημα αποτελεί η γήρανση του πληθυσμού, η

οποία αναπόφευκτα θα επηρεάσει την τροχιά που θα διαγραφεί

στο εξής το ΑΕΠ.

Η ανεργία που έφτασε σε ιστορικά υψηλά επίπεδα το 2020 (14%)

θα μειωθεί στο 6% το 2021. Σύμφωνα με τη Fed, ο πληθωρισμός δεν αναμένεται να ξεφύγει

τα επόμενα δύο χρόνια πέρα από τρέχοντα επίπεδα, ήτοι 2%. Το

έλλειμμα το 2020 έφτασε στο 18% – κυρίως λόγω των

κολοσσιαίων δημοσιονομικών πακέτων που δόθηκαν για την

άμβλυνση των συνεπειών της πανδημικής κρίσης (2,5 τρισεκ.

δολ. τον Απρίλιο και τον Μάιο του 2020, 900 εκατ. δολ.

ενδιαμέσως και 1,9 τρισεκ. δολ. το 2021). Σύμφωνα με τη Standard & Poor’s, τα ισχυρότερα έσοδα που θα

έχει το κράτος θα μειώσουν το έλλειμμα στο 13%-14% το 2021

και στο 7% το 2022.

16/03/21

Η ΔΕΗ για την έρευνα της Ευρωπαϊκής Επιτροπής

«Η συμμόρφωση με το δίκαιο περί ανταγωνισμού έχει μεγάλη

σημασία για τη ΔΕΗ και είναι σε πλήρη αρμονία με την

στρατηγική της. Η έναρξη της διαδικασίας δεν προδικάζει το

αποτέλεσμα της έρευνας. Η ΔΕΗ δεσμεύεται πλήρως να

συνεργαστεί στενά με την Ευρωπαϊκή Επιτροπή για την

διευκρίνιση όλων των ανοιχτών ζητημάτων και παραμένει

προσηλωμένη στον επιχειρησιακό της μετασχηματισμό, που

ανακοίνωσε τον Δεκέμβριο του 2019».

Τις επισημάνσεις αυτές κάνει η επιχείρηση σε ανακοίνωση με

αφορμή την έναρξη διερεύνησης των δραστηριοτήτων της ΔΕΗ στο

παρελθόν στην ελληνική χονδρεμπορική αγορά ηλεκτρικής

ενέργειας, που ανακοίνωσε νωρίτερα σήμερα η Ευρωπαϊκή

Επιτροπή.

Παράγοντες της αγοράς ενέργειας σημείωναν σχετικά ότι η

αγορά ηλεκτρικής ενέργειας σήμερα απέχει παρασάγγας από το

πλαίσιο με το οποίο λειτουργούσε την περίοδο στην οποία

αναφέρεται η έρευνα καθώς στο μεταξύ έχει εφαρμοστεί το

μοντέλο- στόχος (target model) της ΕΕ ενώ έχει ξεκινήσει η

απόσυρση των λιγνιτικών μονάδων που θα ολοκληρωθεί τα

επόμενα χρόνια, ζήτημα στο οποίο αναφέρεται εξάλλου και η

ανακοίνωση της Κομισιόν.

ING: Οι εμβολιασμοί θα κρίνουν την ανάπτυξη της Ελλάδας το

2021 - Μακριά ακόμη η ανοσία της αγέλης

Πηγή: Ελευθερία Κούρταλη – capital.gr

Η υψηλότερη εξάρτηση από τον τουρισμό καθιστά τον ταχύτερο

εμβολιασμό κρίσιμο για την Ελλάδα ενόψει της θερινής

περιόδου, σημειώνει η ING σε νέα έκθεσή της όπου τοποθετεί

την ανάπτυξη φέτος στο 3% και στο 4,2% το 2022. Παράλληλα

τονίζει ότι τα αποτελεσματικά συστήματα προστασίας των

θέσεων εργασίας θα συνεχίσουν να υποστηρίζουν τα εισοδήματα

και την κατανάλωση, η οποία αναμένεται να ανακάμψει φέτος

κατά 2,5% (ιδιωτική κατανάλωση) από 4,7% πτώση το 2020.

Η πορεία του ΑΕΠ ξεπέρασε τις προσδοκίες το 2020

Όπως σημειώνει η ING, ο αντίκτυπος της πανδημίας Covid-19

στην ελληνική οικονομία αποδεικνύεται μικρότερος από το

αναμενόμενο, με μέση συρρίκνωση του ΑΕΠ 8,2% το 2020. Εάν

δεν υπήρχε η υψηλότερη εξάρτηση από τις τουριστικές

δραστηριότητες και ο μικρότερος ρόλος που έπαιξε ο

ανθεκτικός μεταποιητικός τομέας στην παραγωγή προστιθέμενης

αξίας στην οικονομία, η Ελλάδα θα είχε υψηλότερες επιδόσεις

από χώρες όπως η Ιταλία και η Ισπανία. Όπως παρατηρεί, η

Ελλάδα επλήγη από την πανδημία με μια μικρή καθυστέρηση,

αλλά τα προκαταρκτικά στοιχεία δίνουν μία εικόνα η οποία

προκάλεσε έκπληξη.

Στην πραγματικότητα, η προσωρινή εκτίμηση του ΑΕΠ του δ΄

τριμήνου του 2020 που ανακοίνωσε πρόσφατα η ΕΛΣΤΑΤ, δείχνει

μια ανοδική αναθεώρηση της ανάκαμψης του γ’ τριμήνου (τώρα

στο 3,1% σε βάση τριμήνου) και, το πιο σημαντικό, μια

επέκταση 2,7% στο δ΄ τρίμηνο.

Το τελευταίο αποτέλεσε έκπληξη, καθώς μια τέτοια ισχυρή

ανάκαμψη συνέβη σε μία περίοδο που η Ελλάδα μπήκε σε αυστηρό

lockdown, σημειώνει η ING. Εξετάζοντας τις διαθέσιμες

λεπτομέρειες, φαίνεται ότι αυτό σχετίζεται με αύξηση 32%

στις εξαγωγές αγαθών και υπηρεσιών σε τριμηνιαία βάση, ενώ η

ιδιωτική κατανάλωση μειώθηκε. Σε αυτό το πλαίσιο η ING

εκτιμά πως στη συνέχεια και αυτά τα στοιχεία αναμένεται να

αναθεωρηθούν.

Τα μέτρα στήριξης της εργασίας θα συνεχίσουν να βοηθούν το

εισόδημα

Πάντως, όπως επισημαίνει η ING, η συνδυασμένη επίδραση των

σχεδίων στήριξης των θέσεων εργασίας και η προσωρινή

απαγόρευση των απολύσεων, κατάφεραν να περιορίσουν τον

αντίκτυπο στην απασχόληση. Συγκρίνοντας τον Νοέμβριο με τα

εποχικά προσαρμοσμένα στοιχεία του Ιανουαρίου, παρατηρεί ότι

η συρρίκνωση στην απασχόληση περιορίστηκε στο -0,9%. Επίσης,

κατά την ίδια περίοδο δεν υπήρξε σημαντική αύξηση στους

εργαζόμενους που παρέμειναν σε εργασιακή αδράνεια και το

ποσοστό ανεργίας κινήθηκε σχετικά σταθεροποιητικά (στο 16,2%

το Νοέμβριο). Η άρση των μέτρων στήριξης θα χρειαστεί

συνεπώς λεπτούς χειρισμούς, και πιθανότατα θα ξεκινήσει μόνο

όταν τελειώσει η φάση έκτακτης ανάγκης της πανδημίας.

Καθώς κυριαρχούν οι νέες πιο μεταδοτικές μεταλλάξεις, αυτό

δυστυχώς δεν φαίνεται να αναμένεται να συμβεί σύντομα.

Βραχυπρόθεσμα, τα μέτρα στήριξης των εισοδημάτων θα

συνεχίσουν να επωφελούνται από τη σχετικά υποστηρικτική

εικόνα του πληθωρισμού. Η συνεχιζόμενη ώθηση του πληθωρισμού

λόγω των εμπορευμάτων πιθανότατα θα μετριαστεί με τη

συνέχιση της πτωτικής πίεσης στον τομέα του τουρισμού, του

οποίου το βάρος στον δείκτη είναι υψηλότερο στην Ελλάδα από

ό,τι στο σύνολο της ευρωζώνης.

Καθοριστική η ταχύτητα του εμβολιασμού

Στην Ελλάδα, όπως και σε άλλες χώρες, ο ρυθμός της

οικονομικής ανάκαμψης του 2021 θα εξαρτηθεί σε μεγάλο βαθμό

από την ταχύτητα των εμβολιασμών, η οποία θα θέσει τα όρια

για την επανέναρξη της θερινής τουριστικής περιόδου, τονίζει

η ING. Σύμφωνα με τα τελευταία στοιχεία στην Ελλάδα έχει

εμβολιαστεί πλήρως (δύο δόσεις) το 3,6% του πληθυσμού και

μερικώς (μία δόση) ένα 7,2% του πληθυσμού, το οποίο μπορεί

να θεωρηθεί καλή επίδοση σύμφωνα με τα ευρωπαϊκά πρότυπα.

Ωστόσο, όπως τονίζεται, η ανοσία της αγέλης βρίσκεται ακόμη

πολύ μακριά, καθώς η χώρα δεν μπορεί να ξεφύγει από τις

ελλείψεις εφοδιασμού εμβολίων που πλήττουν όλες τις

ευρωπαϊκές χώρες. Ακόμη και υποθέτοντας μια σημαντική

επιτάχυνση του εμβολιασμού κατά το β’ τρίμηνο, η Ελλάδα θα

αναγκαστεί να άρει σταδιακά τα μέτρα κοινωνικής απόστασης

τους επόμενους μήνες ενώ ορισμένα μέτρα θα παραμείνουν σε

ισχύ και το καλοκαίρι για να προστατεύσουν τη ζωτική

τουριστική περίοδο.

Θετικές οι προοπτικές του β’ εξαμήνου

Το δεύτερο εξάμηνο του 2021 θα έχει έναν ακόμη ενισχυτικό

παράγοντα για την ανάπτυξη της ελληνικής οικονομίας,

επισημαίνει η ING, και αυτός δεν είναι άλλος από την εισροή

των κεφαλαίων του Ταμείου Ανάκαμψης. Η Ελλάδα αναμένεται να

επωφεληθεί τόσο από τις επιχορηγήσεις (περίπου 17,8 δισ.

ευρώ, με πιθανές πτωτικές προσαρμογές λόγω του ισχυρότερου

από το αναμενόμενο αποτέλεσμα του ΑΕΠ του 2020) όσο και από

το μέρος των δανείων του Ταμείου (περίπου 12,6 δισ. ευρώ).

Η ελληνική κυβέρνηση δήλωσε ότι θέλει να μεγιστοποιήσει τη

χρήση επιχορηγήσεων, χρησιμοποιώντας το μέρος των δανείων

για τη χρηματοδότηση ιδιωτικών επενδύσεων υψηλής

προστιθέμενης αξίας. Εάν ζητηθεί η επιλογή προχρηματοδότησης

του 13% τόσο για τις επιχορηγήσεις όσο και για τα δάνεια,

περίπου 3,7 δισ. ευρώ θα εισρεύσουν στη χώρα από την Ε.Ε.

Aegean: Αυτοπεριορισμός στο μέρισμα για τη χρήση 2021

Τη δέσμευση, έναντι των ομολογιούχων δανειστών της, ότι δεν

θα προχωρήσει σε επιστροφή κεφαλαίου ή σε καταβολή

μερίσματος, για το οικονομικό έτος 2021, προτίθεται να

αναλάβει η Aegean Airlines (Αεροπορία Αιγαίου), ως

αντιστάθμισμα των αιτούμενων τροποποιήσεων στους όρους του

Κοινού Ομολογιακού Δανείου (ΚΟΔ).

Όπως

αναφέρει ο Χρήστος Κίτσιος στo euro2day.gr, όπως είναι

γνωστό, στις 24 Μαρτίου πρόκειται να συνέλθει σε έκτακτη

γενική συνέλευση το

σώμα των κατόχων ομολογιών του Κοινού Ομολογιακού Δανείου (ΚΟΔ)

της Aegean, ύψους 200 εκατ. ευρώ. Οι ομολογιούχοι θα κληθούν

να εξετάσουν και πιθανώς να εγκρίνουν τις προτεινόμενες από

το Δ.Σ. της Aegean τροποποιήσεις όρων της δανειακής σύμβασης.

Πρόκειται

για απαραίτητες τροποποιήσεις, σύμφωνα με την εταιρεία, ώστε

να προχωρήσει η αύξηση κεφαλαίου κατά τουλάχιστον

60 εκατ. ευρώ και να

καταστεί αποτελεσματική η υλοποίηση της συμφωνίας κρατικής

ενίσχυσης ως 120 εκατ. ευρώ. Παράλληλα, θα εκδοθούν warrants,

τα οποία θα αποδοθούν δωρεάν στην Ελληνική Δημοκρατία,

παρέχοντας το δικαίωμα απόκτησης κοινών μετοχών, που θα

αντιστοιχούν σε ποσοστό 11,50% του μετοχικού της κεφαλαίου.

Για να

διευκολυνθεί η ΑΜΚ, κατά τουλάχιστον 60 εκατ. ευρώ, η Aegean

ζητά από τους ομολογιούχους να αποδεχθούν τη διεύρυνση της

δυνατότητας χρήσης των «υπερβαλλόντων

εσόδων».

Των καθαρών, δηλαδή, εσόδων από τη διάθεση περιουσιακών

στοιχείων, που δεν χρησιμοποιούνται για συγκεκριμένες

χρήσεις ή για την οριστική αποπληρωμή/προπληρωμή

οποιασδήποτε επιτρεπόμενης δανειακής υποχρέωσης.

Η τροποποίηση κρίνεται αναγκαία προκειμένου να μην δεσμευτεί

υπέρ των ομολογιούχων μέρος των κεφαλαίων, που θα προέλθουν

από την ΑΜΚ και την συνεπακόλουθη κρατική ενίσχυση. Τα

κεφάλαια ύψους τουλάχιστον 180 εκατ. ευρώ από την ΑΜΚ και

την κρατική ενίσχυση θα καλύψουν τις ανάγκες της Aegean σε

κεφάλαιο κίνησης, οι οποίες έχουν δημιουργηθεί, εξαιτίας της

πανδημίας.

Επιπρόσθετα,

η Aegean θα ζητήσει από τους ομολογιούχους να διευρύνουν τη

δυνατότητα της μητρικής, αλλά και των υπόλοιπων εταιρειών

του ομίλου, να λαμβάνουν νέο

δανεισμό για

την κάλυψη των αναγκών τους σε κεφάλαιο κίνησης, όχι μόνο με

τη μορφή σύμβασης πίστωσης ή σε συνδυασμό με ανοιχτό

αλληλόχρεο λογαριασμό, αλλά και με άλλου είδους συμβάσεις.

Τέλος, προτείνεται να προστεθεί η δυνατότητα λήψης νέου

δανεισμού για αναχρηματοδότηση οιασδήποτε δανειακής

υποχρέωσης και όχι μόνο για αυτές που υφίσταντο κατά το

χρόνο έκδοσης του ΚΟΔ.

Αλλαγές

στα covenants του ΚΟΔ

Πέραν, όμως,

των τροποποιήσεων που διευκολύνουν την αύξηση κεφαλαίου και

την επακόλουθη λήψη της κρατικής ενίσχυσης, η Aegean

εισηγείται στο σώμα των ομολογιούχων και αλλαγές στους

χρηματοοικονομικούς δείκτες της σύμβασης, ώστε να

διασφαλισθεί, όπως η ίδια αναφέρει, η ομαλή λειτουργία και

εξυπηρέτηση του ΚΟΔ, χωρίς να παραβιάζονται οι όροι του

προγράμματος και χωρίς

η θέση των ομολογιούχων να καθίσταται δυσμενέστερη.

Ειδικότερα, προτείνεται η μη εφαρμογή της οικονομικής

υποχρέωσης, για τα έτη 2020 και 2021. Αυτό συνεπάγεται ότι η

εταιρεία για τις δύο χρήσεις δεν είναι υποχρεωμένη να τηρεί

τους εξής χρηματοοικονομικούς δείκτες (covenants):

Υπενθυμίζεται ότι οι υψηλές ζημιές από τα συμβόλαια

αντιστάθμισης κινδύνου, οι αδύναμες λειτουργικές επιδόσεις

και η σύναψη πρόσθετου δανεισμού, ως αποτέλεσμα της

πανδημίας, οδήγησαν το 2020 σε δραστική μείωση των EBITDA,

αύξηση των χρηματοοικονομικών εξόδων και του καθαρού

δανεισμού. Κατάσταση που συνεχίζεται, λόγω του δεύτερου

κύματος της πανδημίας και των περιοριστικών μέτρων στις

μετακινήσεις και τους πρώτους μήνες του 2021.

Οι παραπάνω τροποποιήσεις έχουν ως στόχο να αναπροσαρμοστεί

το διάστημα, κατά το οποίο υπολογίζονται οι

χρηματοοικονομικοί δείκτες (financial covenants), με

ημερομηνία αναφοράς από 30.06.2022 και μέχρι τη λήξη του ΚΟΔ.

Αυτοπεριορισμός για μέρισμα/επιστροφή κεφαλαίου για τη χρήση

2021

Ως αντιστάθμισμα, η Aegean δεσμεύεται να βάλει στον

ενεχυριασμένο υπέρ των ομολογιούχων λογαριασμό το ποσό των

10,8 εκατ. ευρώ, ως την 30η Απριλίου και μέχρι την

30.09.2021 να προβεί σε αύξηση μετοχικού κεφαλαίου,

αντλώντας κεφάλαια ύψους τουλάχιστον 60 εκατ. ευρώ.

Παράλληλα,

προτείνεται στους ομολογιούχους η παράταση έως την

30.09.2021 της προθεσμίας υποβολής του πιστοποιητικού

συμμόρφωσης,

με ημερομηνία αναφοράς την 31.12.2020. Ως αντιστάθμισμα, η

Aegean θα αναλάβει την υποχρέωση να μην προτείνει στους

μετόχους επιστροφή κεφαλαίου ή/και καταβολή μερίσματος για

το οικονομικό έτος 2021.

Πρόκειται

για αυτοπεριορισμό της

Aegean, μετά και τη συζήτηση που άνοιξε για το αν θα έπρεπε

να έχει θέσει ο νομοθέτης περιοριστικές ρήτρες, ως προς τη

διάθεση μερίσματος ή bonuses σε στελέχη, για εταιρείες που

θα κάνουν χρήση της δυνατότητας λήψης κρατικής ενίσχυσης.

Πέραν του

αιτούμενου moratorium,

ως προς την τήρηση των παραπάνω δεικτών, η Aegean εισηγείται

στους ομολογιούχους την αντικατάσταση του παρονομαστή στο

δείκτη «EBITDA/ Καθαρά Χρηματοοικονομικά Αποτελέσματα» από

τον όρο «Καθαροί Χρεωστικοί Τόκοι». Πρόκειται για απάλυνση

του χρηματοοικονομικού δείκτη, που κρίνεται όμως λογική,

καθώς η Aegean, όπως και οι περισσότεροι αερομεταφορείς, που

είχαν συμβόλαια αντιστάθμισης, είδαν τα χρηματοοικονομικά

τους έξοδα να εκτινάσσονται από τη «βουτιά» στις τιμές

πετρελαίου.

Για

κεφάλαιο κίνησης 27,5 εκατ. ευρώ του ΚΟΔ

Επιπρόσθετα, προτείνεται η αλλαγή χρήσης για τα 27,5 εκατ.

ευρώ (σ.σ. το 14% των καθαρών εσόδων της έκδοσης),

προκειμένου αυτά να χρησιμοποιηθούν ως κεφάλαιο κίνησης,

μέχρι το τέλος της φετινής χρονιάς.

Υπενθυμίζεται ότι τα εν λόγω κεφάλαια προβλέπεται να χρηματοδοτήσουν μέρος

της κατασκευής εκπαιδευτικού κέντρου και γραφείων στο Διεθνή

Αερολιμένα Αθηνών, έργο το οποίο, στο πλαίσιο του

προγράμματος μείωσης των κεφαλαιουχικών δαπανών, προσωρινά

έχει αναβληθεί.

15/03/21

Γ. Ζαββός: Επίσημο αίτημα στην ΕΕ για την παράταση του

προγράμματος «Ηρακλής»

Επίσημο

αίτημα της Ελληνικής κυβέρνησης για την παράταση του

προγράμματος «Ηρακλής», υπέβαλε την Παρασκευή 12 Μαρτίου, ο

υφυπουργός Οικονομικών Γιώργος Ζαββός προς την Γενική

Διεύθυνση Ανταγωνισμού της Ευρωπαικής Επιτροπής. Το

συγκεκριμένο πρόγραμμα αποσκοπεί στη δραστική μείωση του

ποσού των μη εξυπηρετούμενων δανείων που επιβαρύνουν τους

ισολογισμούς των συστημικών τραπεζών.

Σχολιάζοντας τη σημασία της επέκτασης του προγράμματος, ο κ.

Ζαββός ανέφερε πως «η κυβέρνηση, ενεργώντας με σχέδιο και σε

χρόνους ρεκόρ, μετά την επιτυχία του προγράμματος “ Ηρακλής”

στον πρώτο ήδη χρόνο της λειτουργίας του, επιδιώκει τώρα την

άμεση παράτασή του. Έτσι ώστε οι ελληνικές τράπεζες να

μειώσουν μέσα στους επόμενους μήνες τα “ κόκκινα” δάνεια σε

μονοψήφια ποσοστά. Με τον “ Ηρακλή ΙΙ” το τραπεζικό σύστημα

γυρίζει σελίδα και μπορεί να προσβλέπει με αισιοδοξία στη

επόμενη μέρα της πανδημίας. Οι ελληνικές τράπεζες θα πρέπει

να είναι καλά προετοιμασμένες για την κομβική συνάντηση με

τους σημαντικούς πόρους του Ταμείου Ανάκαμψης, που θα πρέπει

να κατευθύνουν αποτελεσματικά στην πραγματική οικονομία.

Γιατί οι τράπεζες απαλλάσσονται από τον βραχνά των “

κόκκινων” δανείων και θα μπορούν να επιτελέσουν

αποτελεσματικά τον ρόλο τους, που δεν είναι άλλος από τη

χρηματοδότηση της ελληνικής οικονομίας, των επιχειρήσεων και

των νοικοκυριών, συντελώντας έτσι στον διπλό μετασχηματισμό

τόσο της βάσης του παραγωγικού ιστού όσο και του τραπεζικού

συστήματος».

Εν τω

μεταξύ την προηγούμενη ημέρα, μιλώντας στη Βουλή στη

διάρκεια της συζήτησης του νομοσχεδίου σχετικά με τη

μεταρρύθμιση του Ταμείου Χρηματοπιστωτικής Σταθερότητας (ΤΧΣ),

ο κ. Ζαββός τόνισε τις κύριες πτυχές της μεταρρύθμισης του

τραπεζικού συστήματος. Είπε χαρακτηριστικά ότι «η

κυβερνητική στρατηγική για το τραπεζικό σύστημα βασίζεται σε

τρεις αλληλένδετους, μεταρρυθμιστικούς άξονες».

Οι τρεις

πυλώνες αφορούν:

«Πρώτον,

την πλήρη και επιτυχή εφαρμογή του προγράμματος “ Ηρακλής” για

τη δραστική μείωση των “ κόκκινων” δανείων. Μέχρι σήμερα,

μειώνουμε τα “ κόκκινα” δάνεια με επιτυχή συμμετοχή και των

τεσσάρων συστημικών τραπεζών, με χαρτοφυλάκια που ανέρχονται

σε 32 δισ. ευρώ και αυτό μόνο στον πρώτο χρόνο της

λειτουργίας του προγράμματος. Αυτό έγινε κυρίως με τη

συμμετοχή διεθνών επενδυτών, χωρίς καμία επιβάρυνση για τον

Έλληνα φορολογούμενο.

Δεύτερον,

την παράταση του προγράμματος “ Ηρακλής”, δηλαδή ο “ Ηρακλής

ΙΙ”, ο οποίος σηματοδοτεί μια ποιοτικά και λειτουργικά

διαφορετική φάση στο τραπεζικό σύστημα. Πρόκειται για τις

ίδιες τις τράπεζες που μας ζητούν και καλωσορίζουν τον “

Ηρακλή ΙΙ” όσο και οι Ευρωπαίοι εταίροι, όπως αναφέρεται και

στην 9η Έκθεση Ενισχυμένης Εποπτείας που δημοσιεύθηκε τον

Φεβρουάριο, καθώς και οι διεθνείς επενδυτές. Αυτό είναι

κορυφαίας σημασίας γεγονός, γιατί ακριβώς αυτήν τη χρονιά,

αλλά και σίγουρα μέσα στο 2022, όλες οι συστημικές τράπεζες

θα έχουν επιτύχει έναν μονοψήφιο αριθμό “ κόκκινων” δανείων.

Πρόκειται για ένα κρίσιμο επίτευγμα, γιατί με αυτόν τον

τρόπο οι τράπεζες απαλλάσσονται από το δυσβάσταχτο άγος των

προβληματικών δανείων, ενισχύουν την κεφαλαιακή τους βάση

και μπορούν με απελευθερωμένους πόρους να προσφέρουν

ρευστότητα που θα κατευθυνθεί στην πραγματική οικονομία,

στις μικρομεσαίες επιχειρήσεις, στους επαγγελματίες, στους

πολίτες, στα νοικοκυριά. Έτσι, το ελληνικό τραπεζικό σύστημα

είναι πια θωρακισμένο κεφαλαιακά και καθίσταται

ανταγωνιστικό».

Τρίτον,

την εισαγωγή του νομοσχεδίου με το οποίο μεταρρυθμίζεται το

Ταμείο Χρηματοπιστωτικής Σταθερότητας. «Προσαρμόζουμε το ΤΧΣ

σε μια νέα εποχή για το τραπεζικό σύστημα. Αναμορφώνουμε το

ΤΧΣ ως όργανο κεντρικής σημασίας, ώστε να ενισχύσουμε την

ικανότητα των ελληνικών πιστωτικών ιδρυμάτων, στα οποία

συμμετέχει το Ταμείο, να υπερβούν τις παθογένειες του

παρελθόντος και να αναπτύξουν πια με εμπιστοσύνη τα

επιχειρησιακά τους σχέδια. Στόχος μας είναι να γίνει αυτό με

την προσέλκυση των επενδυτών στις ελληνικές τράπεζες και με

την εισροή νέων κεφαλαίων. Ένα σημαντικό βήμα προς την

κατεύθυνση αυτή είναι η σταδιακή απεμπλοκή του Δημοσίου από

τον τραπεζικό τομέα. Γι’ αυτό σηματοδοτούμε με σαφήνεια τους

όρους της πολιτικής μας, όρους που δείχνουν εμπιστοσύνη στις

προοπτικές της ελληνικής οικονομίας και του τραπεζικού

συστήματος».

Όπως

ανέφερε ο υφυπουργός «η κυβέρνηση μεταρρυθμίζει το τραπεζικό

σύστημα σε μια κρίσιμη συγκυρία, γιατί χρειαζόμαστε

επειγόντως ένα εύρωστο τραπεζικό σύστημα, ευέλικτο και ικανό

να διοχετεύει αποτελεσματικά στην πραγματική οικονομία τους

τεράστιους πόρους που θα εισρεύσουν από το Ταμείο Ανάκαμψης.

Ιδιαίτερα αυτή την περίοδο που αρχίζει να φαίνεται πια η

έξοδος από την πανδημία και οι μηχανές της παγκόσμιας

οικονομίας ξαναζεσταίνονται για την επόμενη μέρα. Είναι αυτό

ακριβώς το μεγάλο μας στοίχημα». Και «σήμερα η χώρα

αντιμετωπίζει τη μεγαλύτερη πρόκληση από τότε που εντάχθηκε

στην ΕΟΚ, πρόκληση κομβικού μετασχηματισμού του παραγωγικού

της δυναμικού, γιατί μας χρειάζονται διαφορετικές βέλτιστες

κλίμακες, καθώς και αναμόρφωση και μεταρρύθμιση του

τραπεζικού συστήματος».

Όπως

επεσήμανε ο κ. Ζαββός, μετά από σαράντα χρόνια αλλάζουν και

πάλι οι κανόνες του παιχνιδιού και μας δίνεται ξανά, -

πιθανόν για τελευταία φορά - η ευκαιρία να κλείσουμε την

ψαλίδα, δηλαδή το χάσμα βορρά και νότου, και να πλησιάσουμε

τους μέσους ευρωπαϊκούς όρους. «Είναι το κρίσιμο ραντεβού

της δεκαετίας. Η απόδοσή μας θα είναι μετρήσιμη. Ο

μετασχηματισμός της οικονομίας μας είναι αναγκαία προϋπόθεση,

ώστε μέσα στα επόμενα πέντε χρόνια να έχει επιστρέψει το

μεγαλύτερο μέρος των νέων που έφυγαν από αυτή τη χώρα,

αναζητώντας εργασίες και ευκαιρίες στο εξωτερικό. Πρέπει και

μπορούμε να αναστρέψουμε το brain drain».

Η

μεταρρύθμιση του Ταμείου Χρηματοπιστωτικής Σταθερότητας

Αναφερόμενος στο νομοσχέδιο για το ΤΧΣ, ο κ. Ζαββός είπε ότι

δίνεται τεράστια και σημαντική ευελιξία στο Ταμείο

Χρηματοπιστωτικής Σταθερότητας για να αναπτύξει την πολιτική

αποεπένδυσής του. Διευκρίνισε ότι οι αυξήσεις κεφαλαίου των

τραπεζών στις οποίες θα μπορεί να συμμετέχει το ΤΧΣ, δεν

είναι ανακεφαλαιοποιήσεις, δηλαδή αναπλήρωση του ελλείποντος

εποπτικού κεφαλαίου για σκοπούς εξυγίανσης, όπως συνέβη στο

παρελθόν, αλλά δυνατότητα των τραπεζών να προσφεύγουν με

όρους της αγοράς στις κεφαλαιαγορές για άντληση των

αναγκαίων κεφαλαίων.

Ο κ.

Ζαββός πρόσθεσε ότι με το νομοσχέδιο ενισχύεται η εταιρική

διακυβέρνηση του ΤΧΣ, καθιστώντας βασικό όργανο του Ταμείου

με το τεκμήριο αρμοδιότητας το Γενικό Συμβούλιο, ενώ η

Εκτελεστική Επιτροπή παραμένει το όργανο που κάνει την

καθημερινή διαχείριση και εφαρμόζει τις αποφάσεις του

Γενικού Συμβουλίου.

Απαντώντας

σε ερώτηση σχετικά με το ποια είναι τα επόμενα βήματα των

μεταρρυθμίσεων του ΤΧΣ, ο κ. Ζαββός επιβεβαίωσε ότι η

κυβέρνηση προτίθεται να φέρει μια σειρά τροποποιήσεων στον

ίδιο νόμο σε ένα δεύτερο στάδιο, οι οποίες θα οδηγούν στον

εξορθολογισμό, σύμφωνα με τα σχετικά πρότυπα της ΕΕ, των

διατάξεων σχετικά με τα προσόντα των μελών των Διοικητικών

Συμβουλίων των τραπεζών. Στην επόμενη φάση, η Κυβέρνηση θα

εξετάσει επίσης το ρόλο που θα πρέπει να διαδραματίσει το

Ελληνικό Ταμείο Χρηματοπιστωτικής Σταθερότητας από εδώ και

μπρος. «Σε αυτό το πλαίσιο θα υπάρξουν οπωσδήποτε παράμετροι,

οι οποίες θα ληφθούν υπ’ όψιν, όπως η διασφάλιση των πόρων

του Ταμείου που έχουν τοποθετηθεί στις τράπεζες, η

διασφάλιση της ανεξαρτησίας του, καθώς και η στρατηγική

εξόδου του από τις τράπεζες. Όλα αυτά πρέπει να γίνουν υπό

προϋποθέσεις κράτους δικαίου, στα πλαίσια του ελληνικού

Συντάγματος και της ενωσιακής νομοθεσίας», κατέληξε ο κ.

Ζαββός.

Πορεία του προγράμματος «Ηρακλής»

- Μέχρι

σήμερα στον «Ηρακλή», έχουν ενταχθεί και οι τέσσερις

συστημικές τράπεζες με συνολική ακαθάριστη αξία

τιτλοποιήσεων που ανέρχεται σε 31,3 δισ. ευρώ, χωρίς

επιβάρυνση για τον Έλληνα φορολογούμενο.

- Η

αδιαμφισβήτητη αυτή επιτυχία του «Ηρακλή», ακόμη και κάτω

από τις πιο αντίξοες συνθήκες της πανδημίας COVID-19,

αναγνωρίστηκε διεθνώς αλλά και από την πρόσφατη 9η Έκθεση

Ενισχυμένης Εποπτείας της Ευρωπαϊκής Επιτροπής που

καλωσόρισε την παράταση του. Την παράταση ζήτησε επισήμως η

Ένωση Ελληνικών Τραπεζών και υπήρξε και η σχετική δέσμευση

του Υπουργού Οικονομικών στο Eurogroup του περασμένου

Νοεμβρίου.

- Το

λεγόμενο πρόγραμμα «Ηρακλής ΙΙ» αποσκοπεί στην επέκταση του

προγράμματος «Ηρακλής» κατά 18 μήνες (Απρίλιος 2021 -

Οκτώβριος 2022), και στη μείωση των υπολειπομένων «κόκκινων»

δανείων της τάξεως των 32 δισ. ευρώ. Με αυτό τον τρόπο ήδη

από την παρούσα χρονιά - και με βεβαιότητα το 2022 - και οι

τέσσερεις συστημικές τράπεζες θα έχουν επιτύχει μονοψήφια

ποσοστά μη εξυπηρετούμενων δανείων απαλλασσόμενες από τον

βραχνά που τις εμποδίζει να χορηγήσουν ρευστότητα στην

πραγματική οικονομία.

- Μέσω του

προγράμματος «Ηρακλής ΙΙ», παρέχεται η εγγύηση του Ελληνικού

Κράτους, της τάξεως των 12 δισ. ευρώ, στις υψηλής

εξοφλητικής προτεραιότητας ομολογίες των τιτλοποιήσεων των

πιστωτικών ιδρυμάτων.

- Ήδη η

Eurobank ανακοίνωσε στις 10.03.2021 την πρόθεση της να

εντάξει νέα τιτλοποίηση ύψους 3,3 δισ. ευρώ στον «Ηρακλή ΙΙ»,

που θα την οδηγήσει σε μονοψήφιο ποσοστό «κόκκινων» δανείων

στο τέλος του 2021.

- Η

Ελληνική κυβέρνηση αναμένει την απάντηση της Ευρωπαϊκής

Επιτροπής στο επίσημο αίτημα παράτασης το πρώτο δεκαήμερο

του Απριλίου και έπειτα θα φέρει άμεσα στη Βουλή τον

εφαρμοστικό νόμο.

13/03/21

Alpha Bank: Στις 2 Απριλίου η Γ.Σ. για το hive-down

Στον απόηχο της δεσμευτικής συμφωνίας με την Davidson

Kempner για το Galaxy και της επιτυχούς, δεύτερης μέσα σε 12

μήνες, έκδοσης ομολόγου Tier2, το Διοικητικό Συμβούλιο της

Alpha Bank ενέκρινε την Παρασκευή τη δημοσίευση της

πρόσκλησης για την έκτακτη Γενική Συνέλευση της 2ας Απριλίου,

με αντικείμενο τον εταιρικό μετασχηματισμό (hive down) της.

Λόγω των μέτρων για τον περιορισμό της εξάπλωσης της νόσου

Covid-19 και σύμφωνα με τις διατάξεις του Καταστατικού της

Τράπεζας, η Έκτακτη Γενική Συνέλευση και τυχόν Επαναληπτική

θα πραγματοποιηθούν σε πραγματικό χρόνο μέσω τηλεδιάσκεψης

με ηλεκτρονικά μέσα, ενώ δίνεται στους Μετόχους η δυνατότητα

να ψηφίσουν εξ αποστάσεως.

Σημειώνεται ότι η Alpha Bank δρομολογεί τον εταιρικό της

μετασχηματισμό, με απόσχιση του κλάδου τραπεζικής

δραστηριότητάς της και μεταβίβασή του σε νέα 100% θυγατρική

της εταιρεία («Νέα Alpha Bank»).

Σύμφωνα με πηγές από την τράπεζα, ο εταιρικός

μετασχηματισμός υλοποιείται σύμφωνα με το στρατηγικό πλάνο

που ανακοίνωσε η Alpha Bank και δρομολογήθηκε χωρίς

καθυστερήσεις, παρά την δυσμενή συγκυρία.

Αποτελεί, δε, την αφετηρία για την παροχή καλύτερων

προϊόντων και υπηρεσιών προς τους Πελάτες, την ακόμη πιο

ενεργή στήριξη των Επιχειρήσεων και της ελληνικής Οικονομίας

και τη δημιουργία αξίας για τους Μετόχους.

Με την ολοκλήρωση της Απόσχισης, που αναμένεται εντός του

δεύτερου τριμήνου του 2021, η Νέα Alpha Bank θα κατέχει

τραπεζική άδεια και θα είναι 100% θυγατρική της Alpha Bank.

Η Νέα Alpha Bank θα διατηρήσει την επωνυμία «Άλφα Τράπεζα

Ανώνυμη Εταιρία» και τον διακριτικό τίτλο «Alpha Bank»,

συνεχίζοντας τη δραστηριότητά της στο Δίκτυο Καταστημάτων

και στις κτιριακές εγκαταστάσεις όπου λειτουργεί σήμερα η

Alpha Bank.

Ο παραπάνω εταιρικός μετασχηματισμός δεν επηρεάζει, καθ

οιονδήποτε τρόπο, τις σχέσεις των πελατών με την Τράπεζα.

Συγκεκριμένα, η τραπεζική σχέση των πελατών της Τράπεζας, με

τα δικαιώματα ή τις υποχρεώσεις που πηγάζουν από αυτή, θα

μεταβιβαστεί αυτομάτως εκ του νόμου στη Νέα Alpha Bank.

Η εξυπηρέτησή των πελατών της Τράπεζας θα συνεχιστεί

κανονικά από το Δίκτυο Καταστημάτων σε όλη την Ελλάδα καθώς

και από τα ψηφιακά Δίκτυα (myAlpha Web, myAlpha Mobile),

χωρίς να απαιτείται κάποια ενέργεια από μέρους τους.

Όσον αφορά στη Διασπώμενη, αυτή θα παύσει να είναι πιστωτικό

ίδρυμα και θα μετατραπεί σε εταιρεία συμμετοχών, ενώ οι

μετοχές της θα παραμείνουν εισηγμένες στην Κύρια Αγορά του

Χρηματιστηρίου Αθηνών, διατηρώντας δραστηριότητες και

στοιχεία περιουσίας (ενεργητικό και παθητικό) που δεν

αφορούν τον κλάδο τραπεζικής δραστηριότητας.

Σε Έκτακτη Γενική Συνέλευση, η οποία θα συνεδριάσει την

Παρασκευή 2 Απριλίου 2021 και ώρα 11.00, καλεί το Διοικητικό

Συμβούλιο του Ομίλου ΕΛΛΑΚΤΩΡ. Κατά την Ε.Γ.Σ. θα προταθεί,

μεταξύ άλλων, η αύξηση του μετοχικού κεφαλαίου της Εταιρείας

με σκοπό την άντληση κεφαλαίων μέχρι και του ποσού των

€120,5 εκατ.

Τα κεφάλαια, τα οποία θα αντληθούν από την προτεινόμενη

Αύξηση, θα διατεθούν προκειμένου να καλύψουν επενδύσεις

ύψους περίπου €20,5 εκατ. για τη χρηματοδότηση έργων στους

τομείς της Ενέργειας καθώς και €100 εκατ. περίπου, για τη

συμμετοχή της Εταιρείας στην αύξηση του μετοχικού κεφαλαίου

της θυγατρικής της, ΑΚΤΩΡ ΑΤΕ.

Από τα ανωτέρω ποσά θα αφαιρεθούν αναλογικά τα έξοδα της

έκδοσης των Νέων Μετοχών και το σύνολο των κεφαλαίων που θα

αντλήσει η ΑΚΤΩΡ ΑΤΕ θα διατεθεί με στόχο να καλύψει

υποχρεώσεις από δραστηριότητες του εξωτερικού, κυρίως αυτές

που σχετίζονται με την κατασκευή φωτοβολταϊκών εγκαταστάσεων,

αλλά και τις υποχρεώσεις της στην ελληνική αγορά, €45 εκατ.

και €55 εκατ. αντίστοιχα.

Ο κ. Αρης Ξενόφος, Αντιπρόεδρος του Δ.Σ. και CEO του Ομίλου,

δήλωσε σχετικά με την προτεινόμενη αύξηση: «Η Αύξηση

Μετοχικού Κεφαλαίου θα επανατοποθετήσει στρατηγικά τον Όμιλο

τόσο στην εγχώρια όσο και στις διεθνείς αγορές, όπου

δραστηριοποιούμαστε, αντιμετωπίζοντας αποφασιστικά πλέον τις

εκκρεμότητες του παρελθόντος, και θέτοντας στέρεες και

υγιείς βάσεις για τη δυναμική συμμετοχή μας στην

προβλεπόμενη θετική πορεία του κλάδου». Και προσθέτει: «Η

παρουσία της δυνατής μετοχικής βάσης του Ομίλου δεν μπορεί

παρά να αποτελεί εχέγγυο για μια πετυχημένη αύξηση».

Σημειώνεται ότι το ανεκτέλεστο υπόλοιπο του τομέα της

Κατασκευής του Ομίλου ανήλθε στις 30.09.2020 σε €1,6 δισ.

Κατά το 2020 υπεγράφησαν συμβάσεις αξίας €671 εκατ., ενώ

έχουν εξασφαλισθεί νέα έργα ύψους €203 εκατ., οι συμβάσεις

των οποίων αναμένεται να υπογραφούν (σύνολο ανεκτέλεστου

€1,8 δισ.). Επιπλέον, αναμένεται αύξηση των δημοσίων

επενδύσεων στην Ελλάδα, ως αποτέλεσμα των εξαγγελιών της

Κυβέρνησης για επιτάχυνση της υλοποίησης έργων, αλλά και ως

συνέπεια των μέτρων ανάκαμψης από την πανδημία COVID-19 στις

οικονομίες των χωρών που δραστηριοποιείται στρατηγικά η

ΑΚΤΩΡ ΑΤΕ, προσφέροντας σημαντικές ευκαιρίες σε έργα

Υποδομών που αφορούν στην δραστηριότητά της.

Η στρατηγική του Ομίλου ΕΛΛΑΚΤΩΡ για τη δραστηριοποίηση του

κλάδου κατασκευής στο εξωτερικό εστιάζει στη Ρουμανία, που

έχει σημαντικές ανάγκες σε έργα υποδομών. Η έμφαση στην

ανάπτυξη του κλάδου στη Ρουμανία δίνει τη δυνατότητα

κεφαλαιοποίησης της συσσωρευμένης εμπειρίας και τεχνογνωσίας

που κατέχει ο Όμιλος στη χώρα αυτή. Επιπρόσθετα, ακολουθεί

πολύ επιλεκτική προσέγγιση ως προς τη διεκδίκηση συμβάσεων

στο Κατάρ, στοχεύοντας σε συμβάσεις παροχής υπηρεσιών

Facility Management. Στο πλαίσιο αυτό έχει σχεδιαστεί και

υλοποιείται απεμπλοκή του τομέα κατασκευής από τις υπόλοιπες

αγορές του εξωτερικού.

Στόχος της Αύξησης Μετοχικού Κεφαλαίου είναι να έχει

ολοκληρωθεί μέχρι τον Ιούνιο.

Γ. Στάσσης: Πρωτοφανής η συμμετοχή ξένων επενδυτών στην

έκδοση ομολόγων της ΔΕΗ

Ως ψήφος εμπιστοσύνης προς το επιχειρηματικό σχέδιο της ΔΕΗ

αλλά και συνολικά στην ελληνική οικονομία ερμηνεύεται η

επιτυχία της έκδοσης ομολογιακού δανείου της ΔΕΗ, που

έκλεισε χθες με υπερκάλυψη κατά 6 φορές και επιτόκιο κάτω

από 4%.

Όπως επισημαίνει με δηλώσεις του προς το ΑΠΕ - ΜΠΕ ο

πρόεδρος και διευθύνων σύμβουλος της ΔΕΗ, Γιώργος Στάσσης, η

επιτυχία πέρα από την υπερκάλυψη και το επίπεδο του

επιτοκίου, έγκειται κυρίως στο πρωτοφανές και υψηλό ποσοστό

συμμετοχής ξένων επενδυτών που κυμάνθηκε στο 70% ενώ

επιπρόσθετα το 50% της έκδοσης καλύφθηκε από υψηλού κύρους

και διεθνούς εμβέλειας επενδυτές.

Η έκδοση αποτελείται από ομόλογα βιωσιμότητας, η απόδοση των

οποίων συνδέεται και με την επίτευξη συγκεκριμένου

περιβαλλοντικού στόχου. Συγκεκριμένα, σύμφωνα με τις

προδιαγραφές της έκδοσης η ΔΕΗ δεσμεύεται να μειώσει τις

εκπομπές διοξειδίου του άνθρακα κατά 40% το 2022 σε σχέση με

το 2019 και, αν δεν το καταφέρει, να καταβάλει αυξημένους

τόκους στους στους επενδυτές.

Υπενθυμίζεται ότι το business plan της ΔΕΗ προβλέπει ήδη τη

μείωση των εκπομπών κατά 62% στην περίοδο 2019 - 2023 (από

19,7 εκατ. τόνους σε 7,5 εκατ.), η οποία θα επιτευχθεί κατά

κύριο λόγο με την απόσυρση του συνόλου των λιγνιτικών

μονάδων εκτός από την Πτολεμαίδα 5 η οποία προβλέπεται να

τεθεί σε λειτουργία το 2022 (και θα μετατραπεί σε πιο "πράσινη"

τεχνολογία το 2028).

Η έκδοση της ΔΕΗ με αρχικό στόχο 500 εκατ. ευρώ συγκέντρωσε

προσφορές άνω των 6 δισ. ευρώ, που σημαίνει ότι

υπερκαλύφθηκε κατά 6 φορές, κυρίως από ξένους επενδυτές. Η

ΔΕΗ αποφάσισε να αντλήσει 650 εκατ. ευρώ, με επιτόκιο

3,875%, χρήματα που θα διατεθούν για την αποπληρωμή

παλαιότερων δανείων, επενδύσεις και γενικούς εταιρικούς

σκοπούς.

Σημειώνεται ότι η έξοδος της ΔΕΗ στις αγορές

πραγματοποιήθηκε δύο χρόνια μετά την προειδοποίηση του

ορκωτού ελεγκτή (Ernst & Young, τον Απρίλιο του 2019) για

κίνδυνο βιωσιμότητας της εταιρείας. Η προηγούμενη έξοδος

έγινε το 2014, οπότε αντλήθηκαν 700 εκατ. ευρώ από τα οποία

τα 500 εκατ. ευρώ με διάρκεια 5 ετών με επιτόκιο 5,5%.

Η νέα μεγάλη επένδυση 300 εκατ. ευρώ της Motor Oil Hellas

Σύμφωνα με το ενημερωτικό δελτίο που εξέδωσε η Motor Oil

Hellas για το νέο Κοινό Ομολογιακό Δάνειο ύψους 200 εκατ.

ευρώ, τα κεφάλαια που θα αντληθούν κατά το μεγαλύτερο μέρος

τους (137 εκατ. ευρώ) θα κατευθυνθούν για τη χρηματοδότηση

μέρους της επένδυσης του νέου συγκροτήματος κατεργασίας

νάφθας.

Όπως

γράφει ο Χάρης Φλουδόπουλος στο capital.gr, η

συγκεκριμένη επένδυση συνολικού προϋπολογισμού 310 εκατ.

ευρώ θα συμβάλει στην αύξηση της παραγωγής βενζινών υψηλής

προστιθέμενης αξίας καθώς και κηροζίνης και υδρογόνου.

Η αύξηση της παραγωγής λευκών "καθαρών" προϊόντων αλλά από

αναβάθμιση της μονάδας που παράγει νάφθα, με μικρότερο

περιθώριο. Έτσι η ΜΟΗ αναμένεται να επωφεληθεί από την

εκάστοτε διαφορά τιμής μεταξύ της νάφθας και των "λευκών"

προϊόντων.

Σύμφωνα με στοιχεία του 2017 η παραγωγή του συγκροτήματος

νάφθας έφτανε τις 467 χιλιάδες μετρικούς τόνους. Αντίστοιχα,

η νέα επένδυση αναμένεται να έχει παραγωγική δυναμικότητα

περίπου 1 εκατ. μετρικούς τόνους καθαρών προϊόντων.

Η διαφορά στο premium μεταξύ νάφθας και βενζίνης φτάνει τα

200 δολάρια, που σημαίνει ότι η νέα επένδυση θα προσθέσει

μεικτό περιθώριο της τάξης των 200 εκατ. δολάρια, εφόσον

αξιοποιηθεί το πλήρες δυναμικό της νέας επένδυσης.

Το νέο εργοστασιακό συγκρότημα αναμορφωτής νάφθας σε βενζίνη

κατασκευάζεται από την ιταλική εταιρεία Technip, με

ημερομηνία παράδοσης του έργου την 3η Ιανουαρίου 2022.

Η επένδυση βρίσκεται ήδη στη φάση της κατασκευής και έχουν

ήδη δαπανηθεί 120 εκατ. ευρώ (10 εκατ. το 2019 και 110 εκατ.

το 2020). Εκτός από τα 137 εκατ. ευρώ του ΚΟΔ, το υπόλοιπο

μέρος της επένδυσης προβλέπεται να καλυφθεί από ίδια

κεφάλαια ή και πρόσθετο δανεισμό της εταιρείας.

Το ΚΟΔ

Το Ομολογιακό Δάνειο της Εταιρείας, σύμφωνα με το

πληροφοριακό δελτίο που ανακοινώθηκε θα έχει συνολικό ύψος

200 εκατ. ευρώ και διάρκεια 7 ετών. Θα εκδοθούν 200 χιλιάδες

άυλες κοινές ανώνυμες ομολογίες ονομαστικής αξίας 1000 ευρώ.

Οι ομολογίες θα διατεθούν μέσω δημόσιας προσφοράς στο σύνολο

του επενδυτικού κοινού δηλαδή σε ειδικούς και ιδιώτες

επενδυτές με χρήση της υπηρεσίας ΗΒΙΠ του ΧΑ.

Tο επιτόκιο και η τελική απόδοση θα προσδιοριστούν από

τους Συντονιστές Κύριους Αναδόχους, με τη διαδικασία του

ηλεκτρονικού βιβλίου προσφορών (διαδικασία "Η.ΒΙ.Π.").

Η ανακοίνωση του εύρους της απόδοσης θα γίνει στις 16

Μαρτίου, ενώ η έναρξη της δημόσιας προσφοράς θα γίνει από

τις 17 έως τις 19 Μαρτίου, όταν και θα ανακοινωθεί η πλήρωση

των προϋποθέσεων έκδοσης του ΚΟΔ, η τελική απόδοση και το

επιτόκιο.

Η έναρξη της διπαραγμάτευσης των ομολογιών στην Κατηγορία

Τίτλων Σταθερού Εισοδήματος της Ρυθμιζόμενης Αγοράς του ΧΑ

αναμένεται για τις 25 Μαρτιου 2021.

Το στρατηγικό σχέδιο της Alpha Bank σε τρεις πυλώνες

Σε επιτάχυνση του τραπεζικού μετασχηματισμού, μετά την

επιτυχή ολοκλήρωση του Galaxy (τιτλοποίηση κόκκινων δανείων

10,8 δισ. ευρώ) και την κεφαλαιακή ενίσχυση κατά 1 δισ. (με

δύο εκδόσεις ομολόγων σε 12 μήνες) προχωρά η διοίκηση της

Alpha Bank.

Η αγορά περιμένει τη διοίκηση της Alpha Bank να περιγράψει

τα επόμενα βήματα, με την ανακοίνωση των αποτελεσμάτων του

δ’ τριμήνου 2020 και της χρήσης 2020, στις 23 Μαρτίου.

Όπως γράφει ο Λεωνίδας Στεργίου στο capital.gr, σύμφωνα με

πληροφορίες, ήδη βρίσκεται σε πλήρη εξέλιξη το πρόγραμμα

μετασχηματισμού της τράπεζας, ο οποίος, πέραν από την

αποαναγνώριση των κόκκινων δανείων μέσω του Galaxy,

στηρίζεται σε τρεις βασικούς πυλώνες.

Ο πρώτος αφορά στην πελατοκεντρική προσέγγιση, με τον

επανασχεδιασμό της παροχής νέων προϊόντων και ταχύτερων

υπηρεσιών.

Ο δεύτερος περιλαμβάνει μία δέσμη δράσεων με στόχο την

ευελιξία (agile) του ομίλου, με περαιτέρω εκσυγχρονισμό και

αυτοματοποίηση των διαδικασιών.

Ο τρίτος περιλαμβάνει το προσωπικό. Η Alpha Bank έχει ήδη

εκπονήσει σχέδιο για την αξιοποίηση του ταλέντου μέσα από τη

δημιουργία μιας νέας κουλτούρας αξιολόγησης και κοινής

στοχοθέτησης για όλη την τράπεζα.

Οι τρεις πυλώνες εντάσσονται στο ευρύτερο σχέδιο

μετασχηματισμού που επεκτείνεται και εκτός συνόρων, με την

ενίσχυση των θυγατρικών στο εξωτερικό και την ένταξή τους

κάτω από τη νέα οργανωτική δομή, η οποία ανέδειξε υπεραξίες

γύρω στα 800 εκατ. ευρώ, σύμφωνα με τις εκτιμήσεις των

ορκωτών ελεγκτών.

Ψηφιακός μετασχηματισμός

Στο επίκεντρο του σχεδίου μετασχηματισμού παραμένει η

στρατηγική για τη συνεχή ενίσχυση του ψηφιακού

μετασχηματισμού. Σύμφωνα με στοιχεία για το 2020, άνω του

92% των εγχρήματων συναλλαγών της Alpha Bank

πραγματοποιήθηκαν μέσα από τα ηλεκτρονικά της δίκτυα, ενώ

πάνω από 300.000 νέοι συνδρομητές εγγράφησαν στο ebanking.

Το mobile banking της Alpha Bank (MyAlpha Mobile), το οποίο

κυριαρχεί σήμερα στις συναλλαγές στην αγορά, σημείωσε ετήσια

αύξηση στη χρήση του κατά 62% το 2020.

Με την ίδια ταχύτητα αναπτύσσεται το νέο μοντέλο τραπεζικής,

το λεγόμενο remote banking, ή MyAlpha Ραντεβού, για την

Alpha Bank.

Σύμφωνα με στοιχεία, υποβλήθηκαν περισσότερα από 100.000

αιτήματα από τον Σεπτέμβριο του 2020, όταν ξεκίνησε η

υπηρεσία, μέχρι σήμερα. Το 71% των αιτημάτων αφορούσε σε

ραντεβού σε κατάστημα, το 24% σε τηλεφωνική επικοινωνία και

το 5% μέσω βιντεοκλήσεις.

Εντυπωσιακό στοιχείο για την τάση που επικρατεί στην αγορά

σε αυτό το πεδίο είναι ότι μόνο η Alpha Bank ανταποκρίνεται

σε περισσότερα από 1.000 αιτήματα για ραντεβού ημερησίως. Οι

αιτήσεις για ραντεβού αφορούν όλες τις τραπεζικές υπηρεσίες,

από ενημέρωση για προϊόντα, μέχρι αιτήματα για ρυθμίσεις και

διευκολύνσεις.

Τα ψηφιακά πορτοφόλια κερδίζουν και αυτά έδαφος. H Alpha

Bank έχει περισσότερους από 160.000 πελάτες, οι οποίοι έχουν

συνδέσει τις κάρτες τους με τα ψηφιακά πορτοφόλια που

παρέχει η Alpha Bank, το ApplePay, το my Alpha Wallet και το

Garmin Pay.

Ειδικά στο Apple Pay, από τον Απρίλιο του 2020, όταν

ξεκίνησε η υπηρεσία, οι χρήστες του έχουν ξεπεράσει τους

120.000, πραγματοποιώντας σε μηνιαία βάση περισσότερες από

500.000 συναλλαγές.

Κόκκινα, Ηρακλής και "bad bank”

Όπως δήλωσε χθες σε συνέντευξή του στο τηλεοπτικό δίκτυο

Bloomberg ο διευθύνων σύμβουλος της Alpha Bank κ. Βασίλης

Ψάλτης, η τράπεζα προχώρησε αμέσως μετά τη συμφωνία για τη

Συναλλαγή Galaxy στην έκδοση ομολόγου Tier 2, ύψους 500 εκατ.

έναν, έναν χρόνο μετά την αρχική μας έκδοση αντίστοιχου

ομολόγου, ενισχύοντας περαιτέρω τα κεφάλαιά και

διαμορφώνοντας τον Δείκτη Κεφαλαιακής Επάρκειας πρακτικά στο

17%, επιβεβαιώνοντας την ετοιμότητα της Τράπεζας να

επιταχύνει τις πρωτοβουλίες της για τη διαχείριση του

εναπομείναντος αποθέματος κόκκινων δανείων.

Πηγές από το υπ. Οικονομικών σημειώνουν ότι ενδιαφέρον για

τον Ηρακλή 2, δηλαδή για τον δεύτερο κύκλο τιτλοποιήσεων

κόκκινων δανείων, έχει εκδηλωθεί και από την Alpha Bank.

Σε σχετική ερώτηση του Bloomberg, ο κ. Ψάλτης σημείωσε ότι

ενώ το πρόγραμμα Ηρακλής είναι ένα πολύ αποτελεσματικό

εργαλείο για τη βελτίωση της ποιότητας των τραπεζικών

ισολογισμών, η ιδέα της "bad bank", σύμφωνα με την πρόταση

της Τράπεζας της Ελλάδος, "θα μπορούσε, υπό προϋποθέσεις, να

παράσχει ακόμη μεγαλύτερη ευελιξία στοχεύοντας σε δάνεια με

συγκεκριμένα χαρακτηριστικά, με τελικό στόχο την

αντιμετώπιση όλου του εύρους των προβληματικών δανείων".

ΔΕΗ: Άντληση 650 εκατ. ευρώ με επιτόκιο 3,875%

Με

σημαντική υπερκάλυψη και επιτόκιο κάτω από 4 % έκλεισε

σήμερα η έκδοση ομολογιών από τη ΔΕΗ, η οποία θα αντλήσει

650 εκατ. ευρώ έναντι αρχικού στόχου 500 εκατ. ευρώ. Η ΔΕΗ

ανακοίνωσε επίσημα απόψε στο Χρηματιστήριο την επιτυχή

τιμολόγηση της πρώτης διεθνούς προσφοράς ομολογιών με ρήτρα

αειφορίας ύψους ποσού 650 εκατομμυρίων ευρώ, με επιτόκιο

3,875% και λήξη το 2026. Σύμφωνα με πληροφορίες η προσφορά

ξεπέρασε τα 3 δισ. ευρώ που σημαίνει ότι ο στόχος των 500

εκατ. υπερκαλύφθηκε κατά 6 φορές. Ενώ το 70 % της έκδοσης

καλύφθηκε από ξένους επενδυτές.

Τα έσοδα

από την προσφορά θα χρησιμοποιηθούν για την αποπληρωμή

υφιστάμενου δανεισμού, για γενικούς εταιρικούς σκοπούς και

για την πληρωμή των δαπανών και εξόδων της προσφοράς. Η ΔΕΗ

σκοπεύει στην εισαγωγή των Ομολογιών Βιωσιμότητας στο

Χρηματιστήριο του Δουβλίνου προς διαπραγμάτευση στην Διεθνή

Χρηματιστηριακή Αγορά (Global Exchange Market) αυτού, ή σε

κάποιον άλλο τόπο διαπραγμάτευσης στην Ευρωπαϊκή Ένωση. Η

προσφορά έχει προγραμματιστεί να διακανονιστεί την 18η

Μαρτίου 2021, με την επιφύλαξη εκπλήρωσης των συνήθων

προϋποθέσεων ολοκλήρωσης τέτοιου είδους συναλλαγών.

11/03/21

Ευρωζώνη: Σημαντική μείωση των αποδόσεων των ομολόγων μετά

την ανακοίνωση της ΕΚΤ

Οι

αποδόσεις των ομολόγων της Ευρωζώνης μειώθηκαν σημαντικά

μετά την ανακοίνωση της Ευρωπαϊκής Κεντρικής Τράπεζας ότι θα

αυξήσει σημαντικά τον ρυθμό αγορών ομολόγων στο επόμενο

τρίμηνο.

Η απόδοση

των γερμανικών 10ετών ομολόγων, που αποτελούν τον δείκτη

αναφοράς για την Ευρωζώνη, συνέχισε τη μείωσή της και στις

14.55 (ώρα Ελλάδας) κατέγραφε πτώση 4 μονάδων βάσης στο

-0,36%.

Η απόδοση

των 10ετών ιταλικών ομολόγων - που είναι από τα πλέον

επωφελούμενα από τις αγορές ομολόγων της ΕΚΤ - υποχώρησαν 7

μονάδες βάσης στο 0,62% που είναι το χαμηλότερο επίπεδο δύο

εβδομάδων.

Το ευρώ

έχασε μέρος των κερδών που είχε νωρίτερα σήμερα, υποχωρώντας

έως τα 1,1942 δολάρια από 1,1957 πριν.

«Μπλόκαρε» τη γενική συνέλευση της Folli Follie o Δ.

Κουτσολιούτσος

Στην 22α

Μαρτίου, ημερομηνία κατά την οποία έχει προγραμματιστεί να

πραγματοποιηθεί η εξ αναβολής έκτακτη γενική συνέλευση της

Folli Follie με αντικείμενο την έγκριση της συμφωνίας

εξυγίανσης, είναι πλέον στραμμένα τα βλέμματα. Χθες δεν

πραγματοποιήθηκε η διαδικασία που είχε προγραμματιστεί,

διότι δεν συγκεντρώθηκε η απαιτούμενη απαρτία, η οποία

περιορίστηκε στο 16,19% του καταβεβλημένου μετοχικού

κεφαλαίου. Κι αυτό επειδή ούτε ο Δημήτρης Κουτσολιούτσος

ούτε η Fosun, που ελέγχουν περίπου το 35% και το 16,3% της

Folli Follie, αντίστοιχα, έδωσαν το «παρών». Η στάση αυτή

των βασικών μετόχων και δη του Δ. Κουτσολιούτσου, που έχει

προφυλακιστεί, εκτιμάται ότι θα επαναληφθεί και στη γενική

συνέλευση της μεθεπόμενης Δευτέρας. Με τα δεδομένα αυτά, και

για να παρακαμφθεί η τακτική που είναι γνωστή ως μετοχική

κωλυσιεργία, η Folli Follie αναμένεται να προχωρήσει στην

τοποθέτηση ειδικού εντολοδόχου, που υποκαθιστά τον μέτοχο

που αρνείται να συναινέσει.

Όπως αναφέρει η Καθημερινή, για να

περάσει στην «επόμενη ημέρα» η Folli Follie, απαιτείται να

τεθεί σε εφαρμογή η συμφωνία εξυγίανσης των άρθρων 99 και

106δ του πτωχευτικού κώδικα, αφότου κυρωθεί από το Πολυμελές

Πρωτοδικείο Αθηνών και εγκριθεί από τη γενική συνέλευση

μετόχων της εταιρείας. Στο μεσοδιάστημα, δηλαδή ωσότου η

Δικαιοσύνη εκδώσει την απόφασή της, η εταιρεία συνεχίζει τη

δραστηριότητά της, η οποία, λόγω της πανδημικής κρίσης,

περιορίζεται στη λειτουργία του ηλεκτρονικού καταστήματός

της.

Η επόμενη μέρα

Οπως

ανέφερε χθες, στο περιθώριο της αναβληθείσας γενικής

συνέλευσης, ο πρόεδρος και διευθύνων σύμβουλος της Folli

Follie Γιώργος Σάμιος, οι επιδόσεις των e-shops της

εταιρείας είναι πολύ καλές – σε αυτά έχουν προστεθεί νέες

κατηγορίες προϊόντων, όπως τα κοσμήματα και τα καλλυντικά

Heaven on Earth. Ανέφερε ακόμη ότι η νέα Folli Follie

προσελκύει ανθηρό ενδιαφέρον «παικτών» του λιανεμπορίου με

αντικείμενο, μεταξύ άλλων, την πανελλαδική ανάπτυξη του

δικτύου της εταιρείας. Το επιχειρηματικό σχέδιο της

εταιρείας, εξάλλου, προβλέπει τη δημιουργία 14 καταστημάτων

έως το 2023 με το σήμα Collective, ενώ στον τομέα των

καλλυντικών σχεδιάζεται, μεταξύ άλλων, η εγκατάσταση νέων

σημείων πώλησης σε περιοχές με αυξημένη εμπορική και

τουριστική κίνηση.

Οσον αφορά

τη συνεργασία με τη Nike, η οποία ολοκληρώνεται, η Folli

Follie θέτει ως στόχο την ανάκτηση ποσοστού 35% έως 40% του

κύκλου εργασιών που εμφάνιζαν τα καταστήματα της

αμερικανικής εταιρείας αθλητικών ειδών. Σύμφωνα με το σχέδιο

εξυγίανσης, σταδιακά, έως το 2023, τα καταστήματα με το

εμπορικό σήμα Nike (17 στην Ελλάδα, 1 στην Κύπρο, 12 στη

Βουλγαρία και 10 στη Ρουμανία) θα αντικατασταθούν με νέα που

θα πωλούν μία (monobrand) ή πολλαπλές επωνυμίες.

Η Folli

Follie εξασφάλισε πρόσφατα «ανάσα» ρευστότητας μέσω της

ενδιάμεσης χρηματοδότησης, ύψους 13 εκατ. ευρώ, από το

επενδυτικό fund Arena Investors. Οπως αναφέρθηκε χθες, τα

κεφάλαια αξιοποιήθηκαν για την ικανοποίηση υποχρεώσεων της

εταιρείας, τη χρηματοδότηση απόκτησης εμπορευμάτων και την

υλοποίηση επενδύσεων σε νέα καταστήματα. Τμήμα της

ενδιάμεσης χρηματοδότησης έχει διατηρηθεί και ως κεφάλαιο

κίνησης για την κάλυψη τρεχουσών αναγκών.

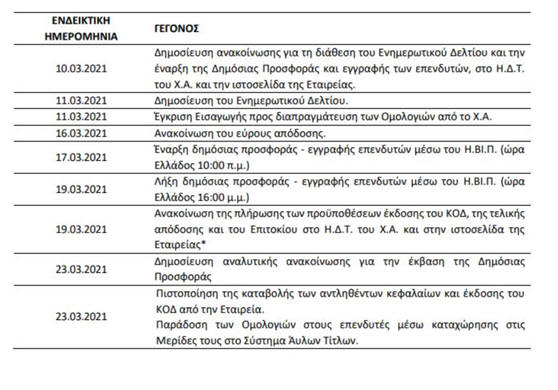

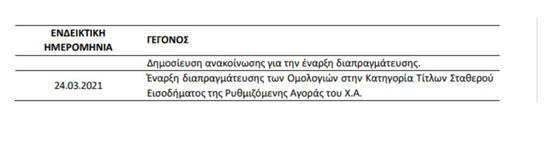

Motor Oil: Προς έκδοση ομολογιακού δανείου ύψους 200εκ ευρώ

– Το χρονοδιάγραμμα

Σε έκδοση

κοινού ομολογιακού δανείου ύψους 200 εκατ. ευρώ προχωρά η MotorOil,

με τη σχετική διαδικασία να εκκινεί στις 17 Μαρτίου 2021.

Σύμφωνα με

όσα έχουν γίνει γνωστά, το δάνειο, διάρκειας επτά ετών,

διαιρείται σε έως 200.000 άυλες, κοινές, ανώνυμες ομολογίες

με ονομαστική αξία 1.000 ευρώ (εφεξής οι «Ομολογίες»).

Οι

Ομολογίες θα διατεθούν προς κάλυψη μέσω δημόσιας προσφοράς

στο σύνολο του επενδυτικού κοινού με χρήση της υπηρεσίας

Ηλεκτρονικού Βιβλίου Προσφορών του Χρηματιστηρίου Αθηνών, θα

καταχωρηθούν στο ΣΑΤ και θα εισαχθούν προς διαπραγμάτευση

στην Κατηγορία Τίτλων Σταθερού Εισοδήματος της Ρυθμιζόμενης

Αγοράς του Χρηματιστηρίου Αθηνών.

Η

αγορά-στόχος

Η δυνητική

αγορά-στόχος των Ομολογιών περιλαμβάνει: ιδιώτες πελάτες,

επαγγελματίες πελάτες και επιλέξιμους αντισυμβαλλόμενους,

όπως ορίζονται στον ν. 4514/2018. Οι συντονιστές κύριοι

ανάδοχοι είναι η «ALPHA BANK Α.Ε.» και η «ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ».

Σημειώνεται δε πως , αν το κοινό ομολογιακό δάνειο δεν

καλυφθεί σε ποσό τουλάχιστον 170.000.000, θα ματαιωθεί η

έκδοση του Ομολογιακού Δανείου και το ποσό που αντιστοιχεί

στην αξία συμμετοχής που έχει δεσμευθεί για έκαστο Ιδιώτη

Επενδυτή θα αποδεσμευθεί το αργότερο εντός δύο εργάσιμων

ημερών.

Το χρονοδιάγραμμα

Κατωτέρω,

παρατίθεται το αναμενόμενο χρονοδιάγραμμα της ολοκλήρωσης

της Δημόσιας Προσφοράς του ΚΟΔ και της εισαγωγής προς

διαπραγμάτευση των Ομολογιών στην Κατηγορία Τίτλων Σταθερού

Εισοδήματος της Ρυθμιζόμενης Αγοράς του Χ.Α., το οποίο έχει

ως εξής:

10/03/21

Ελληνικό: Στη Βουλή το νομοσχέδιο που ξεκλειδώνει την

επένδυση

Kατατέθηκε στη Βουλή από τον

υπουργό Οικονομικών Χρήστο Σταϊκούρα το

σχέδιο νόμου για τη διανομή των δικαιωμάτων κυριότητας επί

της έκτασης του ακινήτου στο Ελληνικό,

που επί της ουσίας ξεκλειδώνει την επένδυση. Η κύρωση του

νόμου που θα καθορίσει την κυριότητα επί εκτάσεων του

ακινήτου αποτελεί την προτελευταία εκκρεμότητα για την

ολοκλήρωση της συναλλαγής που θα οδηγήσει στη μεταβίβαση της

Ελληνικό ΑΕ στη Lamda Development.

Τελευταία εκκρεμότητα είναι η έγκριση της συμφωνίας

παραχώρησης της άδειας καζίνο στην κοινοπραξία MGE-ΓΕΚ Τέρνα.

Σύμφωνα με

τον υπουργό Οικονομικών, «ένα από τα σημαντικότερα βήματα

στην προσπάθεια προώθησης της επένδυσης στο Ελληνικό έγινε

σήμερα, με την κατάθεση στη Βουλή, από το υπουργείο

Οικονομικών, του Σχεδίου Κυρωτικού Νόμου επί της Σύμβασης

Διανομής - Σύστασης Δικαιώματος Επιφανείας και του Ειδικού

Διαγράμματος Διανομής. Στο ίδιο νομοθέτημα περιλαμβάνονται

οι απαιτούμενες διατάξεις για τη διαδικασία εισφοράς

εμπραγμάτων δικαιωμάτων από το ΤΑΙΠΕΔ προς την Ελληνικό ΑΕ,

καθώς επίσης και η πρόβλεψη της δυνατότητας διενέργειας

πρόδρομων εργασιών στο ακίνητο από τον φορέα της επένδυσης,

πριν από τη μεταβίβαση των μετοχών της Ελληνικό ΑΕ, χωρίς

καμία επιβάρυνση του Ελληνικού Δημοσίου, με στόχο την

επιτάχυνση των βημάτων υλοποίησης του έργου».

Στη

Μαριάνα Λάτση μέρος των μετοχών των Ολλανδών της Γεκτερνα..

Σύμφωνα με

πληροφορίες στη Μαριάνα Λάτση φαίνεται να καταλήγει μεγάλο

μέρος των μετοχών των ολλανδών της Reggeborgh. Μάλιστα

σύμφωνα με τις πληροφορίες, ήδη 9εκ μετοχές έχουνε αλλάξει

χέρια έξω-χρηματιστηριακά, στις τρέχουσες τιμές. Επίσημες

ανακοινώσεις αναμένονται μέσα στην ημέρα..

Οι τράπεζες κέρδισαν τη μάχη, αλλά όχι ακόμα τον πόλεμο

Σε