Ο τίτλος δεν άφηνε

περιθώρια για πολλές

αμφιβολίες και το και το

περιεχόμενο του άρθρου

υποδείκνυε με

διαφορετικά δεδομένα

προς την ίδια -ζοφερή-

εικόνα. Στις 17

Οκτωβρίου το Bloomberg

ανέφερε σε άρθρο του ότι

το μοντέλο πρόβλεψης

υφέσεων για την

Αμερικανική οικονομία

που έχει αναπτυχθεί από

τους οικονομολόγους του

οργανισμού υπέδειξε 100%

πιθανότητα ύφεσης για

τους επόμενους 12 μήνες.

Παρότι αυτό το νούμερο

φαντάζει υπερβολικά

απόλυτο για ένα

θεμελιωδώς σύνθετο και

ρευστό σύστημα όπως

είναι η οικονομία,

εντούτοις συμβαδίζει με

την κοινή πεποίθηση των

δρώντων στις αγορές και

την πραγματική οικονομία

ότι δεν αργεί η φάση της

ύφεσης -αν δεν έχει ήδη

ξεκινήσει.

Ενώ συνήθως τείνουμε

να θεωρούμε ύφεση δύο

συνεχόμενα τρίμηνα

αρνητικής μεταβολής του

ΑΕΠ, στην πραγματικότητα

η αρμόδια επιτροπή λαμβάνει

πολλούς άλλους

παράγοντες υπόψιν πριν

χαρακτηρίσει μια περίοδο

ως ύφεση και πολλές

φορές συνειδητοποιούμε

ότι βρισκόμαστε σε αυτή

αφότου έχει ήδη συμβεί

και αντικατοπτρίζεται σε

μεταβλητές όπως η

εργασία, το εισόδημα, η

βιομηχανική παραγωγή κ.α.

Στην παρούσα συγκυρία η

επιθετική αύξηση των

επιτοκίων από την

Ομοσπονδιακή Τράπεζα

(FED) στην προσπάθεια να

τιθασευτεί o

ανυποχώρητος πληθωρισμός

δημιουργεί στις αγορές,

τις επιχειρήσεις και

τους καταναλωτές αυτή

την ισχυρή αίσθηση της

επερχόμενης ύφεσης.

Παρόλα αυτά, αν και το

συγκεκριμένο σενάριο

συγκεντρώνει τις

περισσότερες πιθανότητες,

το ύψος της βεβαιότητας

ίσως να χάνει ένα μέρος

της μεγάλης εικόνας.

Ο πρώτος λόγος

αισιοδοξίας έχει να

κάνει την ίδια την

εξέλιξη του ΑΕΠ και της

αγοράς εργασίας. Τα

τελευταία στοιχεία έδειξαν

ότι το αμερικανικό ΑΕΠ

στο τρίτο τρίμηνο

μεγεθύνθηκε με ετήσιο

ρυθμό της τάξης του 2.6%

ενώ η ανεργία παραμένει

στα ιστορικά χαμηλά του

3,7%. Είναι σημαντικό να

σημειώσουμε ότι η

ανεργία παραμένει στα

ίδια -εξαιρετικά- χαμηλά

επίπεδα από την αρχή της

αύξησης των επιτοκίων

την περασμένη Άνοιξη

παρά την σημαντική

επιδείνωση των

χρηματοοικονομικών

συνθηκών (financial

conditions) για τις

επιχειρήσεις. Επιπλέον

υπάρχει αισιοδοξία ότι η

επιβράδυνση της

οικονομίας μπορεί να

οδηγήσει σε μείωση των

ανοικτών θέσεων στην

οικονομία χωρίς να

υπάρξει αύξηση της

ανεργίας. Αυτή την

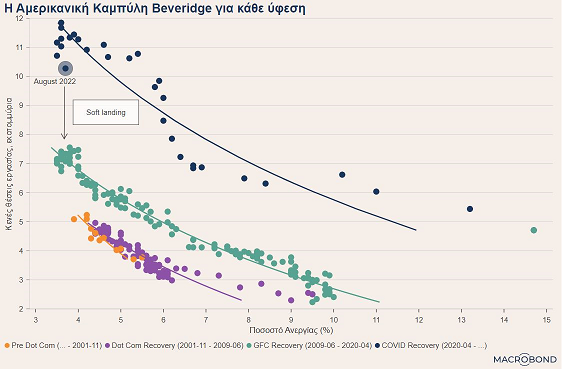

στιγμή υπολογίζεται ότι

υπάρχουν σχεδόν 2

κενές θέσεις για

κάθε άνεργο στην χώρα.

Μία καλύτερη

αντιστοίχιση ανέργων και

κενών θέσεων από την

δυσαρμονία που προκάλεσε

η πανδημία είναι εφικτό

κατά μία άποψη να

κρατήσει την ανεργία

χαμηλά ενόσω η οικονομία

«ψυχραίνεται».

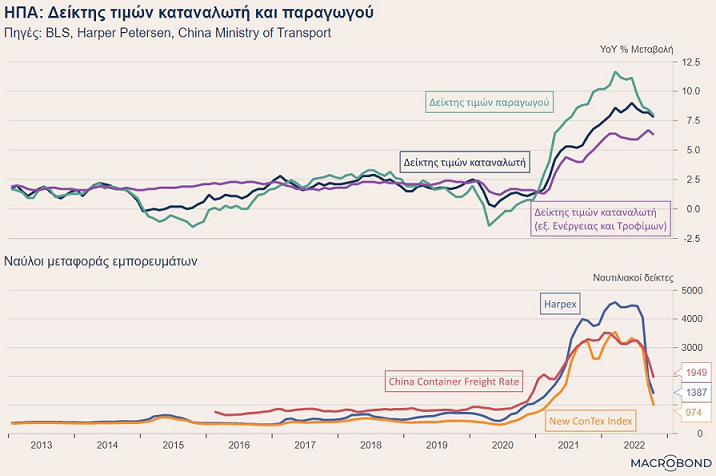

Η δεύτερη πηγή

αισιοδοξίας έχει να

κάνει -παραδόξως- με τον

πληθωρισμό ο οποίος

μέχρι πρόσφατα μόνο

διέψευδε τις προβλέψεις

κινούμενος ανοδικά. Την

προηγούμενη εβδομάδα, η

ηπιότερη του

αναμενόμενου αύξηση του

Δείκτη Τιμών Καταναλωτή

για τον Οκτώβριο

προκάλεσε ράλι ανόδου

στις αγορές που

προσβλέπουν σε μείωση

του ρυθμού αύξησης των

επιτοκίων από την FED.

Αυτή την εβδομάδα ο

Δείκτης Τιμών Παραγωγού

καταγράφηκε και αυτός

χαμηλότερα του

αναμενόμενου. Εν πολλοίς,

οι εξελίξεις αυτές

αντικατοπτρίζουν την

ομαλοποίηση της

κατάστασης στην ενέργεια

και την εφοδιαστική

αλυσίδα. Χαρακτηριστική

είναι για παράδειγμα η

μείωση στους ναύλους

μεταφοράς εμπορευμάτων

που είχαν εκτοξευτεί

κατά την διάρκεια της

πανδημίας. Παράλληλα, ο

νομπελίστας Πολ

Κρούγκμαν διατείνεται ότι

κατά κύριο λόγο τα

αυξημένα επίπεδα στον

πυρήνα του πληθωρισμού (ΔΤΚ

εξαιρουμένης ενέργειας

και τροφίμων) οφείλονται

στα ενοίκια που «κλείδωσαν»

σε υψηλές τιμές μετά την

πανδημία και

μεταβάλλονται με μεγάλη

υστέρηση σε σχέση με

άλλες συνιστώσες του

πληθωρισμού. Επιπλέον,

τα σημαντικά αυξημένα

επίπεδα σε αποθέματα που

έχουν συσσωρεύσει οι

επιχειρήσεις στις ΗΠΑ

είναι δυνατόν να

επιφέρει αντιπληθωρισμό

για τα καταναλωτικά

αγαθά ενώ την ίδια

στιγμή η προβλεπόμενη «χλιαρή»

ανάπτυξη της Κίνας

εκτονώνει την πίεση στις

τιμές των εμπορευμάτων

(commodities).

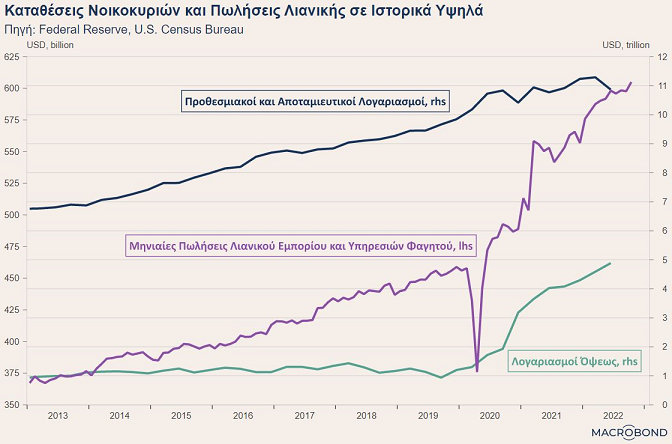

Τέλος ένας ακόμη

παράγοντας που αποπνέει

αισιοδοξία εντός του

συνολικά ομιχλώδους

τοπίου για την οικονομία,

είναι το ύψος των

μετρητών που διακρατούν

τα νοικοκυριά. Οι

αυξημένες αποταμιεύσεις

κατά την διάρκεια της

πανδημίας σε συνδυασμό

με το γενναιόδωρο

πρόγραμμα απευθείας

παροχής υποστήριξης από

την κυβέρνηση (stimulus

checks), ήταν ικανά να

εκτοξεύσουν τα διαθέσιμα

ρευστά για τα νοικοκυριά.

Το γεγονός αυτό

δημιουργεί την προσδοκία

ότι οι καταναλωτές θα

είναι ικανοί να

συνεχίσουν να ξοδεύουν

και να διατηρήσουν τα

καταναλωτικά τους μοτίβα

εντός ενός περιβάλλοντος

επιβράδυνσης της

οικονομικής

δραστηριότητας. Προς

επίρρωση του

συγκεκριμένου

επιχειρήματος τα

στοιχεία στις 16/11 για

τις πωλήσεις του

λιανικού εμπορίου ήταν

κατά 1.2% αυξημένες σε

σχέση με τον προηγούμενο

μήνα, παρά το ισχυρό

πλήγμα που έχει δεχθεί η

καταναλωτική

αυτοπεποίθηση.

Την στιγμή που

γράφονται αυτές οι

γραμμές δεν είναι

δυνατόν να γνωρίζουμε αν

οι παράγοντες αυτοί

είναι ικανοί από μόνοι

τους να αποτρέψουν μία

επερχόμενη ύφεση.

Μεμονωμένα δεδομένα όπως

οι τελευταίες καταγραφές

του πληθωρισμού κρύβουν

«θόρυβο» και δεν

συνιστούν απαραίτητα

διατηρήσιμη τάση. Πιο

σημαντικά όμως, είναι

γνωστό ότι η νομισματική

πολιτική λειτουργεί με

υστερήσεις που

αποτυπώνονται στην

πραγματική οικονομία

καιρό μετά την έναρξη

της σύσφιξης. Παραδόξως

όμως, όλοι δείχνουν να

είναι προετοιμασμένοι

για τον ερχομό ενός

εγγενώς απρόβλεπτου

γεγονότος, όπως μία

οικονομική ύφεση, και

την αποτυπώνουν στις

προβλέψεις τους. Όπως

όμως έλεγε αστειευόμενος

ο νομπελίστας Paul

Samuelson «οι

οικονομολόγοι έχουν

προβλέψει τις 9 από τις

τελευταίες 5 υφέσεις».

* Ο Σταύρος Δ.

Μαλκίδης είναι

οικονομολόγος και

εργάζεται στον

χρηματοπιστωτικό τομέα

στο Λονδίνο. Όσα

γράφονται στο άρθρο

απηχούν καθαρά θέσεις

του συγγραφέα.