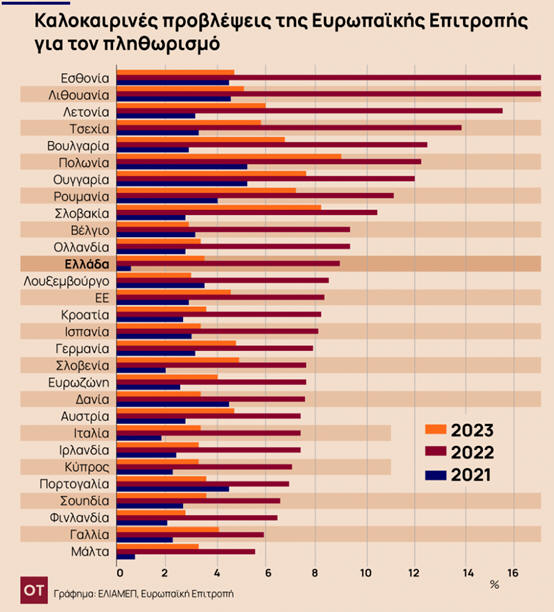

Σύμφωνα με

τις καλοκαιρινές προβλέψεις της Ευρωπαϊκής

Επιτροπής, ο πληθωρισμός στην Ευρώπη θα

κορυφωθεί μέσα στο 2022 αλλά θα παραμείνει σε

υψηλά επίπεδα και για το 2023. Οι μεγαλύτερες

αυξήσεις τιμών για το 2022 εντοπίζονται σε κράτη

της Κεντρικής και Ανατολικής Ευρώπης

υποδεικνύοντας πως η εκτόξευση των τιμών

ενέργειας σε συνδυασμό με τη σημαντική εξάρτηση

από τη Ρωσία στον τομέα αυτό καθώς και η απουσία

εναλλακτικών πηγών προμήθειας οδηγούν το

φαινόμενο.

Οι

χώρες της Βαλτικής

αναμένεται να

αντιμετωπίσουν τη

μεγαλύτερη αύξηση στο

επίπεδο τιμών άνω του

15% για το 2022 (17% σε

Εσθονία και Λιθουανία,

15,5% για Λετονία). Η χώρα

μας βρίσκεται λίγο πάνω

του Ευρωπαϊκού μέσου

όρου (8,3%) για το

τρέχον έτος αναμένοντας

να κλείσει το 2022 με

άνοδο της τάξης του

8,9%, ενώ για το 2023,

η Ευρωπαϊκή

Επιτροπή προβλέπει

σημαντική υποχώρηση στο

3,5%.

Ο πληθωρισμός φέρνει

αλλαγές

Ο πληθωρισμός στην

Ευρωζώνη για το 2022 και

το 2023 προβλέπεται να

διαμορφωθεί στο 7,6% και

4% αντίστοιχα, γεγονός

που έχει οδηγήσει την

Ευρωπαϊκή Κεντρική

Τράπεζα σε αλλαγή της

χρόνιας πολιτικής

χαμηλών επιτοκίων.

Ωστόσο, το φαινόμενο

είναι σύνθετο και η

αντιμετώπισή του

επιτάσσει τη σύνθεση

νομισματικών και

δημοσιονομικών μέτρων.

Συγκεκριμένα, η αύξηση

των επιτοκίων από την

ΕΚΤ στοχεύει στον

περιορισμό της ζήτησης

ώστε να μειώσει τις

πληθωριστικές πιέσεις. Ο

δανεισμός για τις

επιχειρήσεις και τα

νοικοκυριά γίνεται

ακριβότερος, επομένως

αναμένεται να

δανείζονται λιγότερο με

αποτέλεσμα η ιδιωτική

κατανάλωση να μειώνεται

και η νέα ισορροπία

μεταξύ προσφοράς και

ζήτησης να διαμορφώνεται

σε ένα χαμηλότερο

επίπεδο τιμών. Ωστόσο, η

κύρια αιτία αύξησης του

επιπέδου τιμών στην

Ευρώπη εντοπίζεται στην

πλευρά της προσφοράς. Οι

έντονες αυξήσεις των

τιμών εισαγωγής

ενέργειας και τροφίμων,

οι διαταραχές στις

εφοδιαστικές αλυσίδες

και οι ελλείψεις βασικών

υλικών και πρώτων υλών

οδηγούν σε περιορισμό

της προσφοράς και στην

ακόλουθη αύξηση του

γενικού επιπέδου τιμών.

Δεν πρόκειται λοιπόν για

ένα φαινόμενο το οποίο

οδηγείται από αυξημένη

ζήτηση παρά τη μεγάλη

άνοδο της κατανάλωσης

μετά το πέρας της

πανδημίας.

Ενεργοποίηση όλων των

διαθέσιμων μέσων

Υπό αυτές τις συνθήκες

λοιπόν οι νομισματικές

και δημοσιονομικές αρχές

θα πρέπει να

ενεργοποιήσουν όλα τα

διαθέσιμα μέσα ώστε να

εξασφαλίσουν πως τα

μέτρα αντιμετώπισης του

πληθωρισμού δε θα

πλήξουν περαιτέρω τη

ζήτηση επιδεινώνοντας τη

διαφαινόμενη ύφεση.

Μέτρο προς αυτή την

κατεύθυνση αποτελεί η

σύσταση και εφαρμογή του

Transmission Protection

Instrument, ενός

προγράμματος επαναγοράς

χρέους από την ΕΚΤ, ώστε

να προστατευτούν τα πιο

ευάλωτα-υπερχρεωμένα

κράτη του Νότου από

τυχόν κερδοσκοπικές

επιθέσεις στην αγορά

ομολόγων. Η εφαρμογή του

TPI έχει ως στόχο να

μειώσει το φαινόμενο

κατακερματισμού στους

όρους έκδοσης χρέους που

ήδη παρατηρείται στην

Ευρωζώνη και ταυτόχρονα

να διασφαλίσει την

ικανότητα των

κρατών-μελών να

στηρίξουν τις οικονομίες

τους το επόμενο διάστημα.

Είναι σημαντικό σε μία

εποχή υψηλών επιτοκίων

και αυξημένου

πληθωρισμού, όπου η

ιδιωτική δαπάνη

αναμένεται να μειωθεί, η

δημόσια δαπάνη να

αναλαμβάνει πρωτεύοντα

ρόλο στην ενίσχυση της

οικονομικής

δραστηριότητας.

Προγράμματα όπως το ΤPI

καθώς επίσης και οι

διαθέσιμοι πόροι από το

Ταμείο Ανάκαμψης και

Ανθεκτικότητας αποτελούν

ευκαιρίες για τα κράτη

μέλη ώστε να εφαρμόσουν

μια επεκτατική

δημοσιονομική πολιτική –

κατάλληλη για τη στήριξη

της οικονομίας – χωρίς

τον κίνδυνο εκτροχιασμού

των δημοσιονομικών τους

μεγεθών.

Γιώργος Μανάλης, Μεταδιδακτορικός

Ερευνητής, Υπότροφος της

Ερευνητικής Έδρας Α. Γ.

Λεβέντη, Ελληνικό Ίδρυμα

Ευρωπαϊκής & Εξωτερικής

Πολιτικής (ΕΛΙΑΜΕΠ)

Μάνος Ματσαγγάνης, Κύριος

Ερευνητής, Επικεφαλής

του Παρατηρητηρίου

Ελληνικής και Ευρωπαϊκής

Οικονομίας, Υπότροφος

της Έδρας «Σταύρος

Κωστόπουλος», Καθηγητής,

Politecnico di Milano