Εκτός από τους μισθούς και τα ημερομίσθια,

των οποίων η πρόσφατη εξέλιξη αναλύθηκε στο

προηγούμενο In-focus, το κόστος εργασίας

περιλαμβάνει επίσης το μη μισθολογικό κόστος,

δηλαδή τις εισφορές κοινωνικής ασφάλισης και

τους φόρους μείον τις επιδοτήσεις. Τις

τελευταίες δεκαετίες έχει δοθεί ιδιαίτερη έμφαση

από την Ευρωπαϊκή Επιτροπή στην υιοθέτηση μέτρων

που στοχεύουν στη μείωση του μη μισθολογικού

κόστους εργασίας. Οι υψηλές εισφορές και η υψηλή

φορολογία εργασίας θεωρείται ότι λειτουργούν ως

αντικίνητρο για τη δημιουργία θέσεων εργασίας,

μειώνουν την ανταγωνιστικότητα της οικονομίας,

και ενισχύουν την αύξηση της αδήλωτης εργασίας.

Σύμφωνα με τα

δεδομένα της Eurostat,

το δεύτερο τρίμηνο του

2022 η ονομαστική αύξηση

του μη μισθολογικού

κόστους ανά ώρα στην Ευρωζώνη σε

σχέση με το ίδιο τρίμηνο

του προηγούμενου έτους

ήταν 3,8%. Στις

περισσότερες χώρες τις

Ευρωζώνης υπήρξε άνοδος

του μη μισθολογικού

κόστους. Αντίθετα, στην

περίπτωση της Ελλάδας το

ονομαστικό μη

μισθολογικό κόστος ανά

ώρα εργασίας μειώθηκε

σημαντικά (-6,4%). Η

μείωση του μη

μισθολογικού κόστους, η

οποία αποδίδεται στα

μέτρα μείωσης

εργοδοτικών εισφορών που

έχει λάβει η κυβέρνηση

την τελευταία διετία,

θεωρείται σημαντικό βήμα

για την ενίσχυση της

ανταγωνιστικότητας της

οικονομίας και την

αύξηση των επενδύσεων.

Καθώς μετακινούμαστε

από το σύνολο της

οικονομίας στην

επιχειρηματική οικονομία,

παρατηρούμε ότι το

ονομαστικό μη

μισθολογικό κόστος ανά

ώρα εργασίας παρουσίασε

στην Ελλάδα μικρή αύξηση

(2,6%). Σε άλλες χώρες

αυξήθηκε λιγότερο (1,0%

στην Ιταλία), ενώ στην

Ισπανία και στη Γερμανία

μειώθηκε (κατά 0,1% και

1,7%). Πολύ μεγαλύτερες

αυξήσεις σημειώθηκαν στη

Σλοβακία (28,7%) και

αλλού.

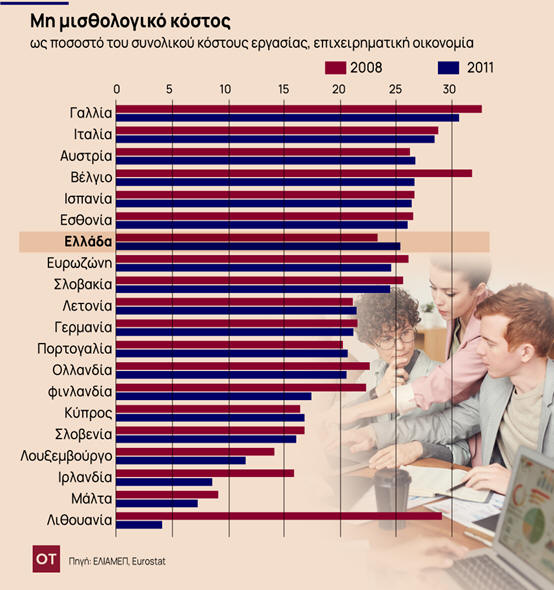

Ενδιαφέρον

παρουσιάζει το μέγεθος

του μη μισθολογικού

κόστους ως ποσοστό του

συνολικού κόστους

εργασίας. Τα τελευταία

διαθέσιμα δεδομένα της Eurostat (για

το 2021) φανερώνουν ότι

το μη μισθολογικό κόστος

στην επιχειρηματική

οικονομία ως ποσοστό του

συνολικού κόστους

εργασίας ήταν στην

Ελλάδα (25,5%) πάνω από

το μέσο όρο των χωρών

της ζώνης του Ευρώ

(24,6%), ενώ παρέμεινε

ψηλότερο από τα

προ-κρίσης επίπεδα

(23,3% το 2008).

Παράλληλα, άλλες χώρες

της περιφέρειας είχαν

χαμηλότερο μερίδιο του

μη μισθολογικού κόστους

στο σύνολο του κόστους

εργασίας στην

επιχειρηματική οικονομία

(Πορτογαλία: 20,7%,

Ιρλανδία: 7,9%) από ότι

η Ελλάδα.

Παρότι η περαιτέρω

μείωση του μη

μισθολογικού κόστους

εργασίας είναι ψηλά στην

κυβερνητική ατζέντα,

στην τρέχουσα οικονομική

συγκυρία τα αποτελέσματα

μιας τέτοιας μείωσης

είναι αμφίβολα. Συμφώνα

με έρευνα του Eurofound (2017)

που αφορά τα

αποτελέσματα της μείωσης

των εργοδοτικών εισφορών

και άλλων συναφών μέτρων

πολιτικής σε χώρες της

Ευρώπης μετά το 2000, η

μείωση του μη

μισθολογικού κόστους

έπαιξε σε κάποιες

περιπτώσεις ελάσσονα

ρόλο στην αύξηση της

αποδοτικότητας της

αγοράς εργασίας. Όπως

υπογραμμίζει η έρευνα, η

μείωση του μη

μισθολογικού κόστους

εργασίας ήταν

αποτελεσματικότερη όταν

αποτελούσε μέρος μιας

ευρύτερης δέσμης μέτρων,

καθώς και όταν ήταν

στοχευμένη σε

συγκεκριμένες ομάδες (π.χ.

μακροχρόνια άνεργοι).

Αντίθετα, όταν ο

δημοσιονομικός χώρος

ήταν περιορισμένος η μείωση

των εργοδοτικών εισφορών

έφερε αύξηση άλλων φόρων

(για παράδειγμα στην

κατανάλωση), με

αρνητικές επιδράσεις

στην κατανομή

εισοδήματος και στην

απασχόληση. Τέλος, η μείωση

του μη μισθολογικού

κόστους επιδρά

θετικότερα όταν το

μακροοικονομικό

περιβάλλον είναι

ευνοϊκότερο.

Αναμφίβολα, η

βελτίωση της

ανταγωνιστικότητας και η

αύξηση της απασχόλησης

παραμένουν κρίσιμοι

στόχοι. Όμως σε περίοδο

παγκόσμιας αβεβαιότητας

και ύφεσης, ο σχεδιασμός

της μείωσης του μη

μισθολογικού κόστους σε

μια χώρα με περιορισμένο

δημοσιονομικό χώρο,

οφείλει να είναι

προσεκτικός, λαμβάνοντας

υπόψη τα διδάγματα της

διεθνούς εμπειρίας.

* Η Χρύσα

Παπαλεξάτου είναι Μεταδιδακτορική

Ερευνήτρια και Υπότροφος

της Ερευνητικής Έδρας Α.

Γ. Λεβέντη στο Παρατηρητήριο

Ελληνικής & Ευρωπαϊκής

Οικονομίας του ΕΛΙΑΜΕΠ.

* Ο Μάνος

Ματσαγγάνης είναι Κύριος

Ερευνητής, Επικεφαλής

του Παρατηρητηρίου

Ελληνικής & Ευρωπαϊκής

Οικονομίας του ΕΛΙΑΜΕΠ, Υπότροφος

της Έδρας «Σταύρος

Κωστόπουλος», και Καθηγητής

Δημόσιας Οικονομικής στο

Πολυτεχνείο Μιλάνου.