|

Πριν από

δεκαπέντε χρόνια, ο κόσμος έπεσε σε μια

καταστροφική χρηματοπιστωτική κρίση, η οποία

προκλήθηκε από την κατάρρευση της αμερικανικής

αγοράς ακινήτων. Σήμερα, ένας διαφορετικός

ένοχος πιέζει το χρηματοπιστωτικό σύστημα: η

ταχεία αύξηση των επιτοκίων, σημειώνουν σε άρθρο

τους οι New York Times.

Οι

ξαφνικές καταρρεύσεις της Silicon Valley Bank

και της Signature Bank – οι μεγαλύτερες

τραπεζικές χρεοκοπίες μετά τη Μεγάλη Ύφεση –

έθεσαν επί τάπητος την επισφάλεια των δανειστών.

Η First

Republic Bank αναγκάστηκε να αναζητήσει σωσίβιο

αυτή την εβδομάδα, λαμβάνοντας δεκάδες

δισεκατομμύρια δολάρια από άλλες τράπεζες. Και

οι φόβοι για τη σταθερότητα του τραπεζικού

συστήματος έπληξαν την Credit Suisse, τον

ταλαιπωρημένο ευρωπαϊκό γίγαντα.

Όμως η

καταιγίδα χτιζόταν αθόρυβα εδώ και μήνες,

επισημαίνουν οι New York Times και προσθέτουν

ότι η αστάθεια ορισμένων τραπεζών μπορεί να

αποδοθεί στον τρόπο με τον οποίο λειτουργούν

θεμελιωδώς.

Ο

απλούστερος τρόπος για να σκεφτεί κανείς μια

τράπεζα είναι ότι δέχεται καταθέσεις από πελάτες

και δανείζει τα κεφάλαια αυτά σε ανθρώπους που

θέλουν να αγοράσουν ένα σπίτι ή σε εταιρείες που

ελπίζουν να κατασκευάσουν ένα εργοστάσιο. Η

πραγματικότητα, όμως, είναι πιο περίπλοκη.

Δείτε το

παράδειγμα των NYT

– Μια

υποθετική τράπεζα λαμβάνει 2 δισεκατομμύρια

δολάρια σε καταθέσεις από τους πελάτες της.

Στη

συνέχεια επενδύει τα χρήματα αυτά:

1

δισεκατομμύριο δολάρια σε δάνεια που δίνει.

1

δισεκατομμύριο δολάρια σε ομόλογα.

– Όταν

τα επιτόκια αυξάνονται, νεότερα ομόλογα

πληρώνουν περισσότερο.

Τα

παλαιότερα ομόλογα είναι λιγότερο ελκυστικά για

τους αγοραστές και η αξία τους μειώνεται:

Τα

ομόλογα που έχει η τράπεζα είναι τώρα αξίας 500

εκατομμυρίων δολαρίων.

– Η

τράπεζα έχει πλέον μόνο 1,5 δισ. δολάρια

σε περιουσιακά στοιχεία – πολύ λιγότερο από ό,

τι ήταν αρχικά κατατεθειμένα.

Αν

αρκετοί πελάτες ζητήσουν τα χρήματά τους πίσω, η

τράπεζα μπορεί να μην είναι σε θέση να

επιστρέψει όλα τα κεφάλαια.

Όσο

περισσότεροι άνθρωποι το παρατηρούν αυτό, τόσο

περισσότερο απαιτούν τα χρήματά τους πίσω,

ασκώντας πίεση στην τράπεζα.

Τι

συνέβη με την SVB

Αυτό

συνέβη με τη Silicon Valley Bank, την οποία οι

ρυθμιστικές αρχές κατέσχεσαν στις 10 Μαρτίου,

κάτι που οι επενδυτές εξέλαβαν αμέσως ως πιθανό

προάγγελο παρόμοιων προβλημάτων σε άλλες

τράπεζες.

Το

πρόβλημα για την SVB ήταν ότι κατείχε πολλά

ομόλογα, που είχαν αγοραστεί όταν τα επιτόκια

ήταν χαμηλά. Τον τελευταίο χρόνο, η Ομοσπονδιακή

Τράπεζα των ΗΠΑ αύξησε τα επιτόκια οκτώ φορές

για να καταπολεμήσει τον υψηλότερο πληθωρισμό

των τελευταίων γενεών. Καθώς τα επιτόκια

ανέβαιναν, οι νεότερες εκδόσεις των ομολόγων

γίνονταν πιο πολύτιμες για τους επενδυτές από

εκείνες που κατείχε η SVB.

Με τη

βιομηχανία τεχνολογίας να «παγώνει», ορισμένοι

από τους πελάτες της SVB άρχισαν να αποσύρουν τα

χρήματά τους. Για να βρει τα μετρητά να

αποπληρώσει τους καταθέτες, η SVB πούλησε

ομόλογα αξίας 21 δισεκατομμυρίων δολαρίων. Η

τράπεζα σημείωσε ζημίες σχεδόν 2 δισ. δολαρίων.

Οι

απώλειες αυτές προκάλεσαν συναγερμό στους

επενδυτές και σε ορισμένους από τους πελάτες της

τράπεζας. Εάν ο υπόλοιπος ισολογισμός της SVB

ήταν γεμάτος με παρόμοια περιουσιακά στοιχεία

που έχαναν χρήματα, θα μπορούσε η τράπεζα να

βρει αρκετά χρήματα για να αποπληρώσει τους

καταθέτες της;

Αντί να

περιμένουν να το μάθουν, οι πελάτες έσπευσαν να

αποσύρουν τα κεφάλαιά τους – δεκάδες

δισεκατομμύρια δολάρια.

Ακόμα

και πριν η SVB ανατραπεί, οι επενδυτές έκαναν

αγώνα δρόμου για να καταλάβουν ποιες άλλες

τράπεζες θα μπορούσαν να είναι επιρρεπείς σε ένα

παρόμοιο σπιράλ.

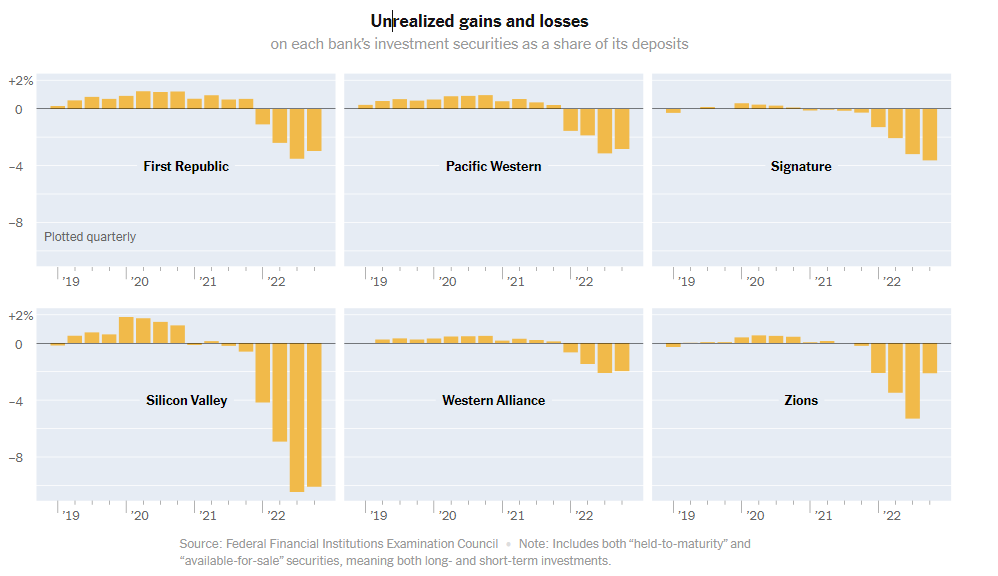

Μια

φωτεινή κόκκινη σημαία: μεγάλες απώλειες στα

χαρτοφυλάκια ομολόγων μιας τράπεζας. Αυτές είναι

γνωστές ως μη πραγματοποιημένες ζημίες –

μετατρέπονται σε πραγματικές ζημίες μόνο εάν οι

τράπεζες πρέπει να πουλήσουν τα περιουσιακά

στοιχεία.

Από τότε

που η Fed άρχισε να αυξάνει τα επιτόκια, οι

τράπεζες αντιμετώπισαν αυξανόμενες μη

πραγματοποιηθείσες ζημίες.

Αυτές οι

μη πραγματοποιηθείσες ζημίες είναι ιδιαίτερα

αξιοσημείωτες ως ποσοστό των καταθέσεων μιας

τράπεζας – μια κρίσιμη μέτρηση, δεδομένου ότι

περισσότερες ζημίες σημαίνουν μεγαλύτερη

πιθανότητα μια τράπεζα να δυσκολευτεί να

αποπληρώσει τους πελάτες της.

Οι

ανασφάλιστες καταθέσεις

Στο

τέλος του περασμένου έτους οι αμερικανικές

τράπεζες αντιμετώπιζαν περισσότερες από 600

δισεκατομμύρια δολάρια μη πραγματοποιημένων

ζημιών λόγω της αύξησης των επιτοκίων, εκτιμούν

οι ομοσπονδιακές ρυθμιστικές αρχές.

Οι

ζημίες αυτές είχαν τη δυνατότητα να

καταβροχθίσουν περισσότερο από το ένα τρίτο των

λεγόμενων κεφαλαιακών αποθεμάτων των τραπεζών,

τα οποία προορίζονται για την προστασία των

καταθετών από ζημίες, σύμφωνα με τη Fitch

Ratings.

Όσο πιο

λεπτά είναι τα κεφαλαιακά αποθέματα μιας

τράπεζας, τόσο μεγαλύτερος είναι ο κίνδυνος να

χάσουν χρήματα οι πελάτες της και τόσο πιο

πιθανό είναι να φύγουν οι επενδυτές και οι

πελάτες.

Αλλά το

ποσό των 600 δισεκατομμυρίων δολαρίων, το οποίο

αντιπροσώπευε ένα περιορισμένο σύνολο των

περιουσιακών στοιχείων μιας τράπεζας, ενδέχεται

να υποτιμά τη σοβαρότητα των πιθανών ζημιών του

κλάδου.

Μόνο

αυτή την εβδομάδα, δύο διαφορετικές ομάδες

ακαδημαϊκών δημοσίευσαν έγγραφα που εκτιμούν ότι

οι τράπεζες αντιμετώπιζαν τουλάχιστον 1,7

τρισεκατομμύρια δολάρια σε πιθανές απώλειες.

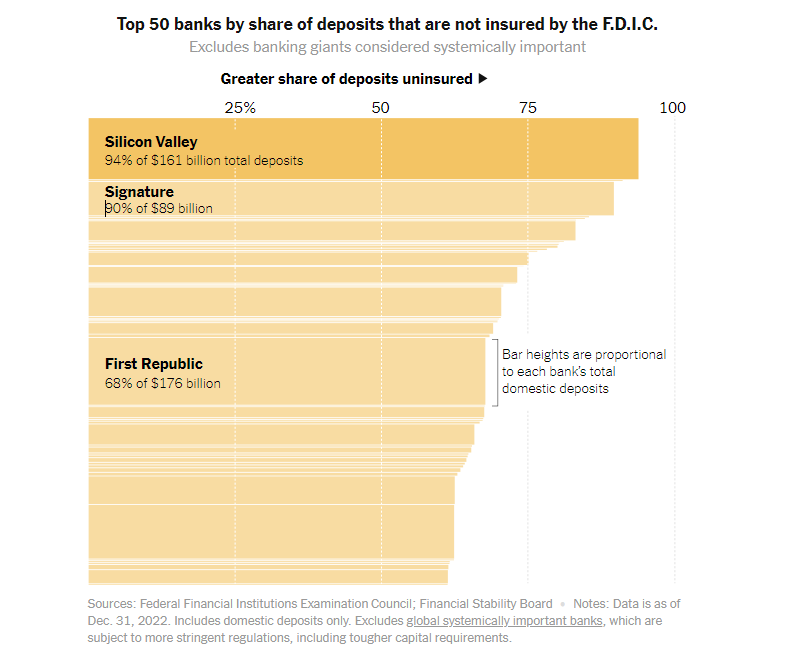

Οι πιο

επιφυλακτικοί τραπεζικοί πελάτες τείνουν να

είναι εκείνοι των οποίων οι καταθέσεις είναι

ανασφάλιστες.

Αυτό

ήταν ένα τεράστιο πρόβλημα στην SVB, όπου πάνω

από το 90% των καταθέσεων υπερέβαινε τα ποσά που

καλύπτονταν από την ομοσπονδιακή ασφάλιση. Η

Ομοσπονδιακή Εταιρεία Ασφάλισης Καταθέσεων

ασφαλίζει τις καταθέσεις για ατομικούς

λογαριασμούς έως 250.000 δολάρια, ενώ πολλές

άλλες τράπεζες έχουν επίσης αυξημένα επίπεδα.

Τα λίγα

μετρητά

Για να

γίνουν τα πράγματα χειρότερα, πολλές τράπεζες –

ιδίως εκείνες με ενεργητικό 50 έως 250

δισεκατομμυρίων δολαρίων – διατηρούσαν λιγότερο

από το 4% του ενεργητικού τους σε μορφή

μετρητών, σύμφωνα με τη Fitch.

Οι

μεσαίες τράπεζες, όπως η SVB, δεν έχουν την ίδια

ρυθμιστική εποπτεία με τις μεγαλύτερες τράπεζες

της χώρας, οι οποίες, μεταξύ άλλων, υπόκεινται

σε αυστηρότερες απαιτήσεις για την ύπαρξη

συγκεκριμένου ύψους αποθεματικών σε στιγμές

κρίσης.

«Δεν

νομίζω ότι κάποιος είναι φτιαγμένος για να

αντέξει το 25% των καταθέσεών του να φύγει μέσα

σε μια μέρα, κάτι που συνέβη» στην περίπτωση της

SVB, δήλωσε ο Nathan Stovall, τραπεζικός

αναλυτής της S&P Global Market Intelligence.

Η

Ομοσπονδιακή Τράπεζα των ΗΠΑ και άλλες

ρυθμιστικές αρχές σπεύδουν να καθησυχάσουν τους

πάντες. Το περασμένο Σαββατοκύριακο, η Fed

ανακοίνωσε ένα πρόγραμμα που προσφέρει δάνεια

διάρκειας έως και ενός έτους στις τράπεζες,

χρησιμοποιώντας ως εγγύηση τα κρατικά ομόλογα

των τραπεζών και ορισμένα άλλα περιουσιακά

στοιχεία.

Το

κρίσιμο είναι ότι η Fed δήλωσε ότι θα αποτιμήσει

τα ομόλογα στην αρχική τους αξία – και όχι στα

χαμηλότερα επίπεδα που θα μπορούσαν να λάβουν οι

τράπεζες, αν προσπαθούσαν να τα πουλήσουν

γρήγορα στις αγορές.

Ο τρόμος

που ξεκίνησε από την SVB εξαπλώθηκε και σε άλλες

τράπεζες

Τουλάχιστον μέχρι στιγμής, το πρόγραμμα αυτό δεν

έχει αλλάξει και πολύ το παιχνίδι. Οι τράπεζες

δανείστηκαν μόνο περίπου 12 δισ. δολάρια – ένα

μικρό κλάσμα των καταθέσεων που αποσύρθηκαν μόνο

από την SVB πριν από την κατάρρευσή της.

Αλλά οι

τράπεζες κατέβαλαν ένα τεράστιο ποσό, ύψους 153

δισ. δολαρίων, σε δάνεια μέσω του παραδοσιακού

προγράμματος δανεισμού της Fed.

Ο τρόμος

που ξεκίνησε από την SVB εξαπλώθηκε και σε άλλες

τράπεζες.

Την

Τετάρτη, οι ελβετικές αρχές υποσχέθηκαν να

προστατεύσουν τη γιγαντιαία τράπεζα Credit

Suisse, καθώς οι ανησυχίες για τη σταθερότητά

της διογκώθηκαν.

Την

επόμενη ημέρα, οι αμερικανικές αρχές βοήθησαν

στην οργάνωση μιας βιομηχανικής διάσωσης της

First Republic – μιας από τις μεγάλες τράπεζες

που είχε προσελκύσει την ιδιαίτερη προσοχή των

νευρικών επενδυτών.

Τα

προβλήματα που ελλοχεύουν στους ισολογισμούς των

μικρών τραπεζών θα μπορούσαν να έχουν μεγάλες

επιπτώσεις στην οικονομία. Οι τράπεζες θα

μπορούσαν να αλλάξουν τα πρότυπα δανειοδότησής

τους, προκειμένου να στηρίξουν τα οικονομικά

τους, καθιστώντας δυσκολότερο για ένα άτομο να

λάβει στεγαστικό δάνειο ή για μια επιχείρηση να

λάβει δάνειο για να επεκταθεί.

Οι

αναλυτές της Goldman πιστεύουν ότι αυτό θα έχει

τον ίδιο αντίκτυπο με μια αύξηση των επιτοκίων

της Fed έως και μισή μονάδα.

Οι

οικονομολόγοι συζητούν αν η Fed θα πρέπει να

σταματήσει να αυξάνει τα επιτόκια λόγω της

χρηματοπιστωτικής αναταραχής και οι αγορές

προθεσμιακών συμβολαίων δείχνουν ότι πολλοί

έμποροι πιστεύουν πως θα μπορούσε να αρχίσει να

μειώνει τα επιτόκια πριν από το τέλος του έτους.

Την

Παρασκευή, οι επενδυτές συνέχισαν να

«σφυροκοπούν» τις μετοχές των περιφερειακών

τραπεζικών μετοχών.

Η μετοχή

της First Republic έχει υποχωρήσει περισσότερο

από 80% για το έτος, ενώ άλλες περιφερειακές

τράπεζες, όπως η Pacific Western και η Western

Alliance, έχουν χάσει περισσότερο από το ήμισυ

της αξίας τους.

Οι

επενδυτές, με άλλα λόγια, δεν είναι καθόλου

πεπεισμένοι ότι η κρίση έχει τελειώσει.

Νατάσα

Ρουγγέρη (in.gr) |