|

Σύμφωνα με τη

Barclays,

η εξέλιξη αυτή

αντικατοπτρίζει τη

συνεχιζόμενη σύγκλιση

των δεικτών χρέους προς

ΑΕΠ μεταξύ των χωρών της

Ευρωζώνης, η οποία έχει

ενισχύσει τη σχετική

εικόνα των χωρών της

περιφέρειας.

Πιο σταθερό το 2026 –

κυριαρχούν οι αλλαγές

προοπτικών

Στο πρώτο μισό του 2026,

η δραστηριότητα των

οίκων αξιολόγησης ήταν

σαφώς περιορισμένη.

Μεταξύ των

σημαντικότερων κινήσεων

καταγράφηκαν:

Θετικές προοπτικές για

την Ιταλία από την

S&P

Θετικές προοπτικές για

την Πορτογαλία από

S&P

και Fitch

Αναβάθμιση της Ιρλανδίας

από την S&P

Υποβάθμιση του Βελγίου

από S&P

και Moody’s

Αρνητικές προοπτικές για

τη Φινλανδία από την

S&P

Η Barclays

επισημαίνει ότι οι

ανησυχίες για υψηλότερο

κόστος χρηματοδότησης,

λόγω του ενεργειακού σοκ

και της επιβράδυνσης της

ανάπτυξης, θα μπορούσαν

να περιορίσουν τη

δυναμική περαιτέρω

αναβαθμίσεων, ιδίως για

χώρες με ήδη αδύναμη

δημοσιονομική θέση.

Παράλληλα, καθώς οι

τιμές ενέργειας

σταθεροποιούνται, αρκετά

κράτη αναμένεται

σταδιακά να αποσύρουν τα

μέτρα στήριξης, γεγονός

που θα επηρεάσει τη

δημοσιονομική τους

πορεία.

Περισσότερες πιθανότητες

για αλλαγές προοπτικών

παρά για άμεσες κινήσεις

Για το δεύτερο εξάμηνο

του 2026, η

Barclays

εκτιμά ότι το βασικό

σενάριο αφορά κυρίως

αλλαγές στις προοπτικές

και όχι άμεσες μεταβολές

αξιολογήσεων.

Οι τρεις μεγάλοι οίκοι –

S&P,

Fitch

και Moody’s

– διατηρούν σήμερα 26

σταθερές προοπτικές για

τις βασικές χώρες της

Ευρωζώνης, έναντι 4

θετικών και 3 αρνητικών.

Ιστορικά, οι αλλαγές

προοπτικών αποτελούν το

πρώτο βήμα πριν από

πιθανές αναβαθμίσεις ή

υποβαθμίσεις.

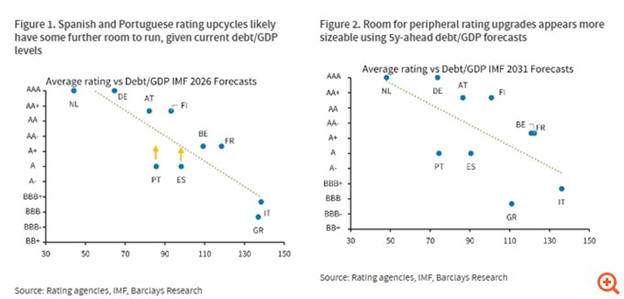

Πού εντοπίζεται το

μεγαλύτερο περιθώριο

αναβαθμίσεων

Με βάση τα δημοσιονομικά

μοντέλα και τις

προβλέψεις του ΔΝΤ για

την πορεία του χρέους, η

Barclays

εκτιμά ότι:

Ισπανία, Πορτογαλία και

Ελλάδα

διαθέτουν το μεγαλύτερο

περιθώριο περαιτέρω

αναβαθμίσεων

Ιταλία

εμφανίζει επίσης θετική

δυναμική, αλλά σε

μικρότερο βαθμό

Αντίθετα, αρκετές χώρες

του πυρήνα και

ημι-πυρήνα της Ευρωζώνης

δείχνουν περιορισμένο

περιθώριο ή και

πιθανότητα υποβαθμίσεων

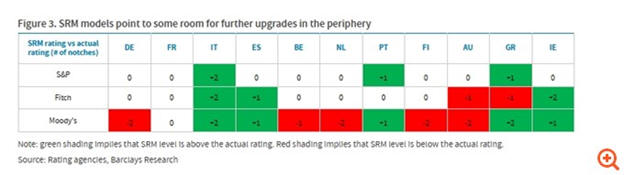

Η ανάλυση των «μοντέλων

αξιολόγησης χωρών» (SRM)

των οίκων δείχνει ότι σε

αρκετές περιπτώσεις το

θεωρητικό επίπεδο

αξιολόγησης βρίσκεται

υψηλότερα από την

τρέχουσα βαθμολογία,

κάτι που υποδηλώνει

δυνατότητα αναβαθμίσεων.

Η θέση της Ελλάδας

Σύμφωνα με τη

Barclays,

η Ελλάδα συγκαταλέγεται

στις χώρες με τις πιο

ευνοϊκές δημοσιονομικές

προοπτικές. Οι τρεις

μεγάλοι οίκοι έχουν ήδη

προχωρήσει σε

αναβαθμίσεις μέσα στο

προηγούμενο έτος και

διατηρούν πλέον σταθερές

προοπτικές, γεγονός που

αφήνει ανοιχτό το

ενδεχόμενο νέων θετικών

κινήσεων, τουλάχιστον

στο επίπεδο των

outlooks.

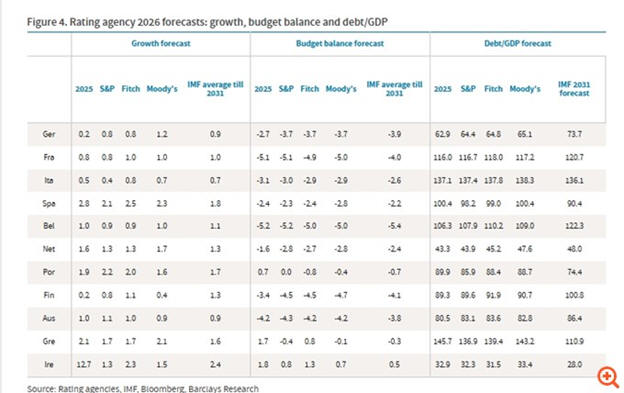

Παράλληλα, η Ελλάδα

αναμένεται να καταγράψει

ανάπτυξη από 1,7% έως

2,1% και από τις

μεγαλύτερες μειώσεις

λόγου χρέους προς ΑΕΠ

στην Ευρωζώνη, στοιχείο

που ενισχύει τη συνολική

πιστοληπτική της εικόνα.

Σύγκλιση Ευρωζώνης και

νέο περιβάλλον

αξιολογήσεων

Συνολικά, η ανάλυση της

Barclays

καταλήγει ότι η Ευρωζώνη

εισέρχεται σε φάση

μεγαλύτερης σύγκλισης

πιστοληπτικών

αξιολογήσεων, με τις

χώρες της περιφέρειας να

ενισχύουν τη θέση τους

και αρκετές οικονομίες

του πυρήνα να

αντιμετωπίζουν αυξημένες

πιέσεις.

Το αποτέλεσμα είναι ένα

πιο ισορροπημένο αλλά

και πιο σύνθετο τοπίο

αξιολογήσεων, όπου οι

μελλοντικές κινήσεις θα

εξαρτηθούν λιγότερο από

τις άμεσες

δημοσιονομικές επιδόσεις

και περισσότερο από τις

μεσοπρόθεσμες τάσεις

ανάπτυξης και χρέους.

|