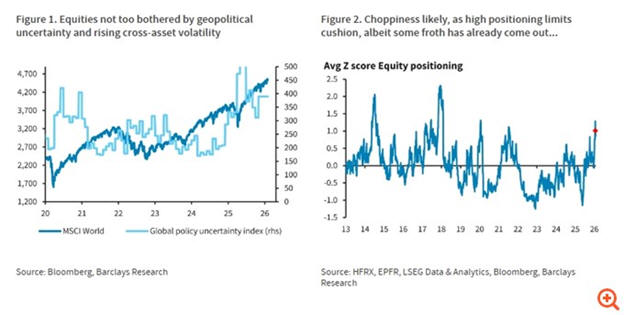

|

Στα

θετικά, η Barclays

σημειώνει ότι η πρόσφατη

διόρθωση λειτούργησε

εκτονωτικά,

περιορίζοντας τις

υπερβολές χωρίς να

προκαλέσει πανικό, καθώς

το μείγμα οικονομικής

ανάπτυξης και

νομισματικής πολιτικής

εξακολουθεί να στηρίζει

τις αγορές.

Παρότι

τα «άγνωστα χαρτιά»

παραμένουν πολλά και η

μεταβλητότητα ενδέχεται

να αυξηθεί, η τράπεζα

εκτιμά ότι οι μετοχές

μπορούν να κινηθούν

υψηλότερα. Ωστόσο, η

άνοδος αναμένεται πιο

ήπια και πιο διάχυτη

εντός των αγορών σε

σύγκριση με το 2025, για

μια σειρά από λόγους.

Πρώτον,

η κατεύθυνση χαλάρωσης

της νομισματικής

πολιτικής από τη Fed

αναμένεται να

συνεχιστεί, με θεσμική

συνέχεια υπό τον Κέβιν

Γουόρς, αν και με

μικρότερη ανοχή σε

πληθωριστικές πιέσεις,

υπερβολική χρήση του

ισολογισμού και

δημοσιονομική

χαλαρότητα. Αυτή η στάση

θα μπορούσε να συμβάλει

στη σταθεροποίηση του

δολαρίου, ενώ οι αγορές

ομολόγων παραμένουν σε

επιφυλακή, ιδίως στην

Ιαπωνία.

Δεύτερον, η παγκόσμια

οικονομική δραστηριότητα

δείχνει σημάδια

επιτάχυνσης, με τη

συνδυασμένη δράση

νομισματικής και

δημοσιονομικής τόνωσης.

Τα προγράμματα στήριξης

σε ΗΠΑ και Γερμανία

βρίσκονται προ των

πυλών, ενώ οι επενδύσεις

στην τεχνητή νοημοσύνη

συνεχίζουν να ενισχύουν

την παραγωγικότητα.

Ταυτόχρονα, η πολιτική

πίεση για χαμηλότερες

τιμές αναμένεται να

λειτουργήσει

υποστηρικτικά για τον

καταναλωτή.

Τρίτον,

η ισχυρότερη ανάπτυξη

δημιουργεί τις

προϋποθέσεις για αύξηση

της εταιρικής

κερδοφορίας, στοιχείο

κρίσιμο για τη διατήρηση

της ανοδικής πορείας των

μετοχών. Τα αποτελέσματα

του τέταρτου τριμήνου

έχουν έως τώρα εκπλήξει

θετικά, με την Barclays

να προβλέπει αύξηση των

κερδών ανά μετοχή στην

Ευρώπη κατά 8% το 2026.

Αν και η εκτίμηση αυτή

είναι ελαφρώς χαμηλότερη

από τη μέση αγοράς,

θεωρείται ικανοποιητική

μετά από τρία χρόνια

στασιμότητας. Η ενίσχυση

του ευρώ αποτελεί πιθανό

κίνδυνο, χωρίς όμως να

συνιστά το βασικό

σενάριο.

Τέταρτον, οι αποτιμήσεις

περιορίζουν το ανοδικό

περιθώριο, ωστόσο δεν

χαρακτηρίζονται ακραίες,

καθώς στηρίζονται σε

υγιή θεμελιώδη μεγέθη,

την ώρα που τα ομόλογα

χάνουν μέρος της

ελκυστικότητάς τους.

Σε

γεωγραφικό επίπεδο, η

διεθνής διαφοροποίηση

επανέρχεται δυναμικά στο

προσκήνιο, με την

τεχνητή νοημοσύνη και το

ασθενέστερο δολάριο να

ενισχύουν τις εκτός ΗΠΑ

τοποθετήσεις. Η Barclays

θεωρεί ότι μια προσωρινή

ανάπαυλα στις

αναδυόμενες αγορές είναι

υγιής και δημιουργεί

ευκαιρίες ενίσχυσης

θέσεων, γι’ αυτό και

αναβαθμίζει τη στάση της

σε overweight. Διατηρεί

ουδέτερη θέση για τις

ΗΠΑ έναντι της Ευρώπης

και overweight για την

Ιαπωνία.

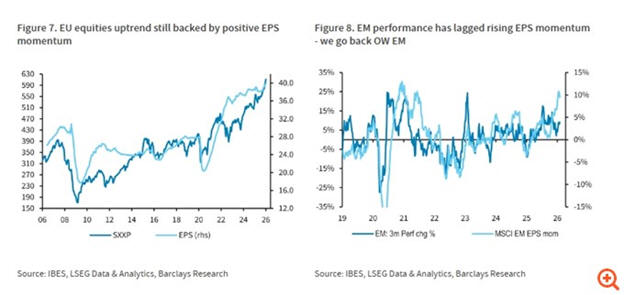

Οι

αναδυόμενες αγορές

αναμένεται να ωφεληθούν

από τη χαλάρωση της Fed,

την πτώση του δολαρίου,

την άνοδο των

εμπορευμάτων και τη

μείωση των δασμών. Η

Κίνα αντλεί ώθηση από

την τεχνολογία και τις

πρωτοβουλίες στήριξης

της χρηματιστηριακής

αγοράς, ενώ μια εμπορική

αποκλιμάκωση με τις ΗΠΑ

και τα σταδιακά μέτρα

τόνωσης ενισχύουν τις

προοπτικές ανάπτυξης.

Κορέα και Ταϊβάν

συνεχίζουν να

επωφελούνται από την

τεχνητή νοημοσύνη, ενώ η

Λατινική Αμερική

εμφανίζει περιθώρια

ανόδου χάρη στις τιμές

των εμπορευμάτων και τη

νομισματική χαλάρωση.

Στην

Ευρώπη, οι μετοχές έχουν

υπεραποδώσει έναντι των

αμερικανικών φέτος,

μειώνοντας το ιστορικά

υψηλό discount, το οποίο

ωστόσο παραμένει. Η

ανάπτυξη αναμένεται να

υπολείπεται των ΗΠΑ,

αλλά η περιοχή προσφέρει

οφέλη διαφοροποίησης και

προοπτικές εγχώριας

ανάκαμψης από το 2026,

με αιχμή τη

δημοσιονομική τόνωση της

Γερμανίας. Παρά ταύτα, η

περιορισμένη στρατηγική

αυτονομία και οι

γεωπολιτικοί και

συναλλαγματικοί κίνδυνοι

παραμένουν αγκάθια.

Η

Barclays ξεκαθαρίζει ότι

τα «εύκολα» κέρδη στην

Ευρώπη έχουν πλέον

εξαντληθεί. Το 2026

αναμένεται θετικό, αλλά

με αποδόσεις κάτω του

10%.

Σε

επίπεδο αγορών, η

τράπεζα προτιμά τη

Γερμανία και την

Ισπανία, διατηρώντας

επιφυλακτική στάση για

τη Γαλλία. Παρότι οι

αμφιβολίες για την

έκταση και την εφαρμογή

των μεταρρυθμίσεων στη

Γερμανία επηρέασαν

αρνητικά το trade της

ανάκαμψης στο τέλος του

2025, η Barclays εκτιμά

ότι η ουσιαστική

δημοσιονομική ώθηση θα

φανεί το 2026–2027,

διατηρώντας overweight

στάση στον MDAX. Η

Ισπανία ξεχωρίζει χάρη

στο ισχυρότερο

αναπτυξιακό δυναμικό, τη

βελτιωμένη δημοσιονομική

εικόνα και το ελκυστικό

προφίλ αποτίμησης.

Αντίθετα, η Γαλλία

αντιμετωπίζει προκλήσεις

λόγω χαμηλής ανάπτυξης

και πολιτικής

αβεβαιότητας.

Σε

κλαδικό επίπεδο, η

στρατηγική αυτονομία

αποτελεί βασικό

επενδυτικό άξονα, με

overweight θέσεις σε

Τεχνολογία, Άμυνα και

Εξόρυξη. Παράλληλα,

διαφαίνεται περιθώριο

περαιτέρω στροφής προς

κυκλικούς κλάδους, καθώς

οι δείκτες PMI

βελτιώνονται. Η Barclays

παραμένει overweight

στις Τράπεζες,

αναβαθμίζει τα Δομικά

Υλικά σε overweight,

ανεβάζει τις Μεταφορές

σε marketweight και

υποβαθμίζει τα Είδη

Πολυτελείας σε

underweight.

|