|

στις

αναβαθμίσεις των EPS στα

επικαιροποιημένα

business plans (με Alpha

και Πειραιώς να

αναθεωρούν στόχους για

το 2026 και τα υπόλοιπα

να παρουσιάζονται στα

Capital Market Days) και

στη

βελτίωση των κεφαλαιακών

αποδόσεων, λόγω της

αναβάθμισης της

ποιότητας κεφαλαίου.

Ισχυρές

προοπτικές σε δάνεια και

προμήθειες

Παρότι

τα τριμηνιαία μεγέθη δεν

θα βρεθούν στο

επίκεντρο, η BofA

προβλέπει αξιοσημείωτες

μεταβολές στα NII (με

την Εθνική να εμφανίζει

σταθερότητα) και ισχυρή

πιστωτική επέκταση, με

τις τράπεζες να

υπερβαίνουν τους στόχους

δανεισμού για το 2025.

Οι νέες

στρατηγικές αναμένεται

να οδηγήσουν σε διψήφια

αύξηση EPS, με βασικούς

μοχλούς:

Αύξηση

NII κατά 5,5% ετησίως,

μετά την καμπή του 2025,

και μελλοντικό ρυθμό

ανάπτυξης δανείων άνω

του 9%.

Άνοδο

προμηθειών άνω του 9%

ετησίως, λόγω ενίσχυσης

της διαχείρισης

περιουσίας, των

ασφαλειών και των

πιστωτικών εργασιών.

Μείωση

του κόστους κινδύνου

(CoR) κατά 5-10 μονάδες

βάσης, χάρη σε

χαμηλότερες ανάγκες

προβλέψεων και

αναδιαπραγμάτευση τελών

εξυπηρέτησης NPE.

Συγκράτηση λειτουργικού

κόστους στο 5% ετησίως,

παρά τις αυξημένες

επενδύσεις σε

πληροφορική.

Ωστόσο,

η BofA επισημαίνει ότι

μεγάλο μέρος της θετικής

δυναμικής στα NII έχει

ήδη αποτιμηθεί. Οι

τράπεζες ενδέχεται να

διατηρήσουν συντηρητική

στάση στις προβλέψεις,

δεδομένης της

αβεβαιότητας γύρω από το

beta καταθέσεων και τη

μεταβλητότητα στην

πιστωτική ανάπτυξη.

Έτσι, οι θετικές

εκπλήξεις πιθανόν να

προέλθουν περισσότερο

από προμήθειες,

χαμηλότερο CoR και

υψηλότερες διανομές.

Επιτάχυνση διανομών

Η ισχυρή

κερδοφορία και η ομαλή

πορεία αποσβέσεων DTC

επιτρέπουν — κατά την

BofA — ταχύτερη αύξηση

των payouts.

Για την

Εθνική Τράπεζα

εκτιμάται:

Αύξηση

payout στο 65% το 2025

(+5%), με επιπλέον

ειδικό μέρισμα 350 εκατ.

ευρώ.

Ετήσια

αύξηση 10% από το 2026,

με στόχο το 95% έως το

2028, διατηρώντας

κεφαλαιακό «μαξιλάρι» 3%

για πιθανές εξαγορές.

Η Alpha

Bank και η Eurobank

εκτιμάται ότι θα

αυξήσουν τα payouts στο

55% το 2025, με ετήσια

ενίσχυση 5% στη

συνέχεια. Η Πειραιώς θα

διατηρήσει το payout στο

50% για το 2025-2026,

ενσωματώνοντας την

Εθνική Ασφαλιστική, και

θα ξεκινήσει αυξήσεις 5%

από το 2027.

Eurobank: Top pick

για

το

2026

Η BofA

επαναλαμβάνει ότι η

Eurobank αποτελεί την

κορυφαία της επιλογή για

το 2026, με αποτίμηση

1,3x P/TBV και άνω των

8x P/E για ROTE 18% το

2027. Βλέπει τρεις

βασικούς καταλύτες:

Αναβάθμιση της Ελλάδας

σε ανεπτυγμένη αγορά

Ένταξη

της Βουλγαρίας στην

Ευρωζώνη

Ένταξη

της Κύπρου στη Σένγκεν

Σε

συνδυασμό με:

Υψηλότερο NIM και

ανάπτυξη από Κύπρο και

Βουλγαρία

Μεγαλύτερη διαφοροποίηση

εσόδων πέραν των NII

Συνέργειες από M&A

Βελτίωση

NII μέσω αύξησης δανείων

και χαμηλότερου κόστους

καταθέσεων

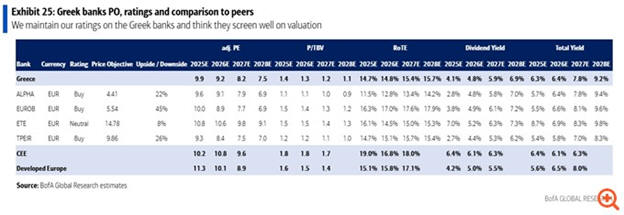

Τιμές-στόχοι και

συστάσεις

Eurobank: 5,54 ευρώ –

buy

Alpha

Bank: 4,41 ευρώ – buy

Εθνική

Τράπεζα: 14,78 ευρώ –

neutral

Τράπεζα

Πειραιώς: 9,86 ευρώ –

buy

Η BofA

εκτιμά ότι ο συνδυασμός

αναβαθμίσεων EPS,

βελτιωμένων διανομών και

στρατηγικών εξελίξεων

μπορεί να αποτελέσει νέο

καταλύτη για τον κλάδο,

με τη Eurobank να

ξεχωρίζει ως το βασικό

επενδυτικό στοίχημα για

την επόμενη διετία.

|